肉・鶏肉・水産物包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

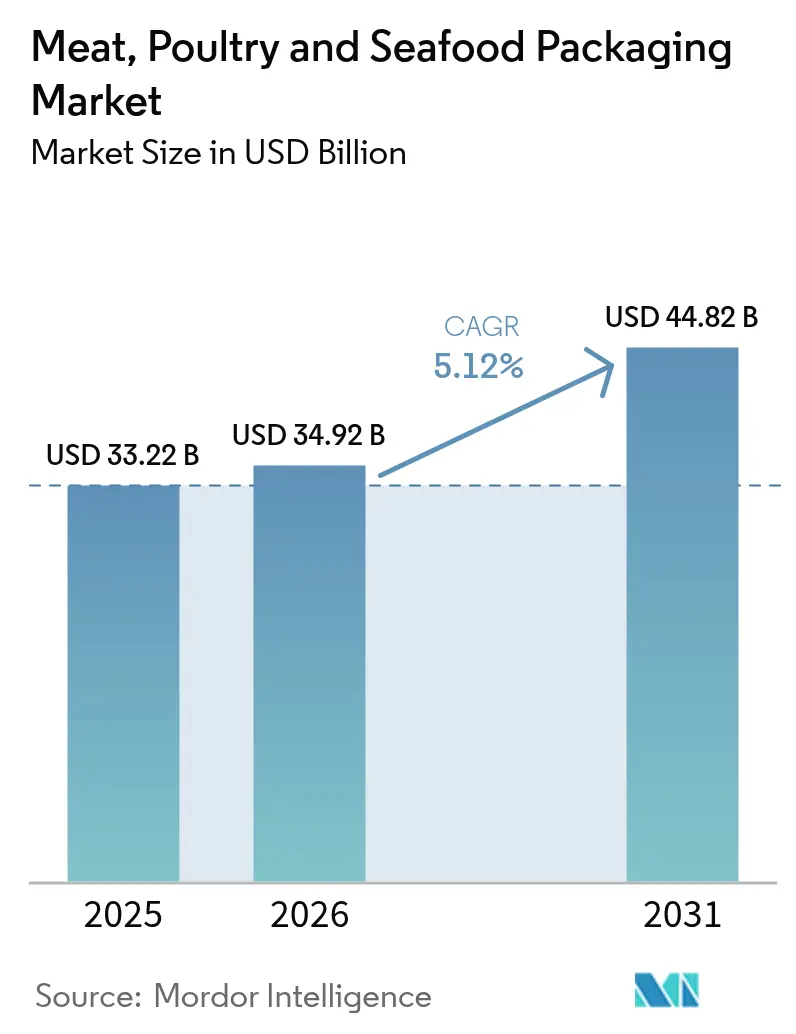

| 市場規模 (2026) | 34.92 十億米ドル |

| 市場規模 (2031) | 44.82 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる肉・鶏肉・水産物包装市場分析

肉・鶏肉・水産物包装市場規模は2025年に332億2,000万米ドルと評価され、2026年の349億2,000万米ドルから2031年には448億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.12%です。動物性タンパク質に対する世界的な需要は増加し続けており、加工業者はますます厳格化する食品安全・環境規制を遵守しながら利益率を守るために、先進材料と自動化を活用しています。軟質フォーマット、モノマテリアル開発、スマートラベルは、あらゆる設備改修や新規プロジェクトにおける標準的な検討事項となっています。労働力不足がロボット工学への設備投資を加速させており、欧州連合、日本、北米における規制の収斂が、国境を越えてスムーズに流通できる統一設計を促進しています。持続可能性への取り組みが、多層ラミネートから再生可能または堆肥化可能な構造への購買転換を促していますが、ポリマーや金属のコスト変動は、コンバーターとブランドオーナーの双方にとって収益性を圧迫し続けています。

レポートの主要ポイント

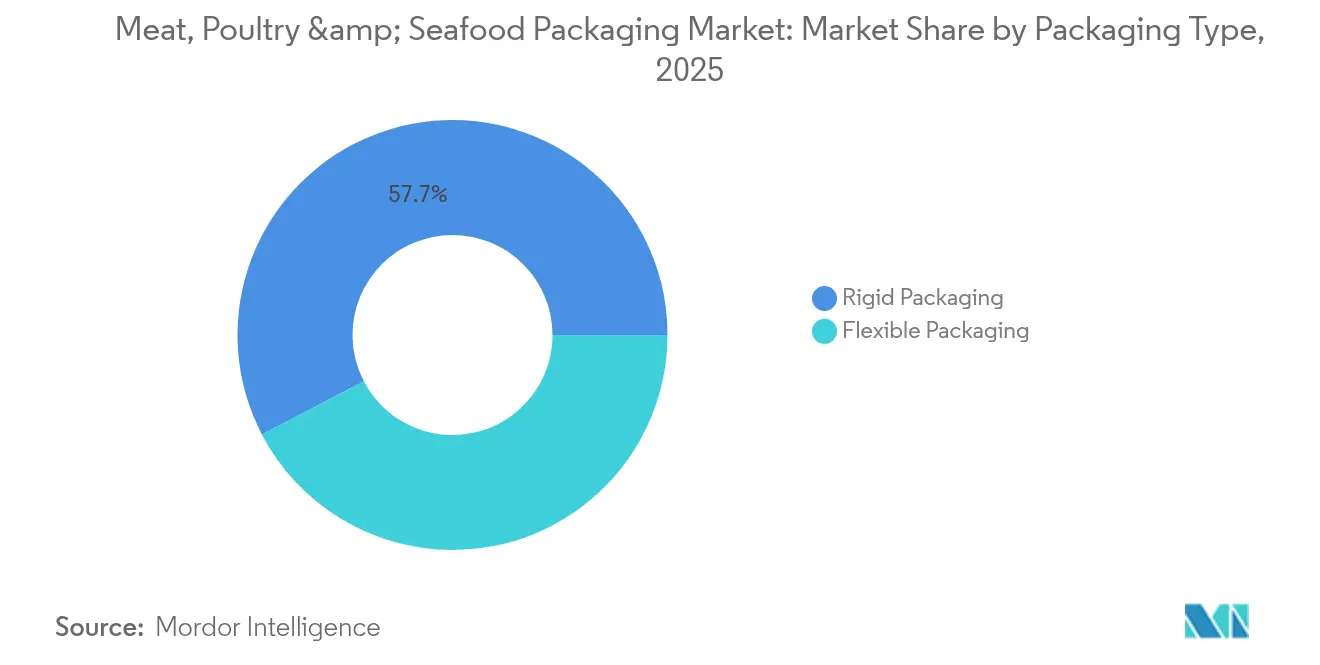

- 包装タイプ別では、軟質包装ソリューションが2025年の肉・鶏肉・水産物包装市場シェアの42.35%を占め、硬質包装は遅れをとりながらも少量管理SKUにとって不可欠な存在であり続けています。

- 製品タイプ別では、コーティングフィルムが2025年に36.12%の売上シェアを占め、既製袋・パウチは2031年まで4.73%のCAGRで拡大すると予測されています。

- 材料タイプ別では、ポリプロピレンが2025年の肉・鶏肉・水産物包装市場規模の50.85%を占め、ポリエステルは2031年まで最速の5.41%のCAGRを記録する見込みです。

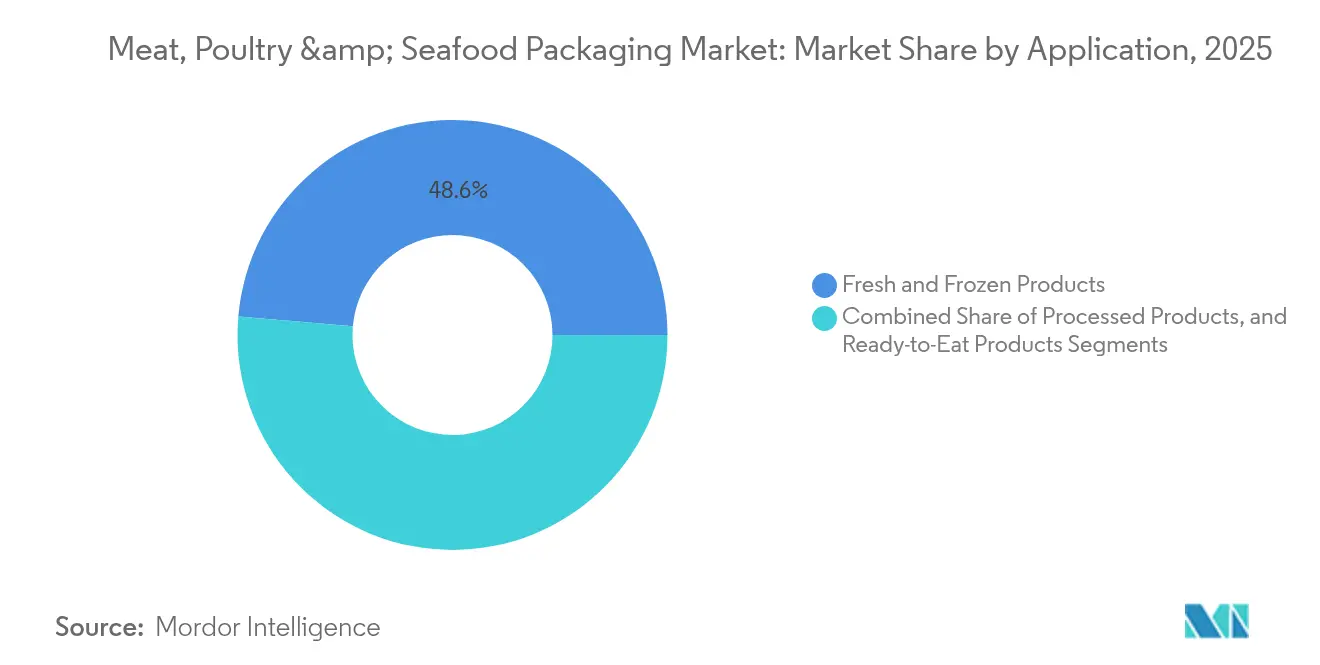

- 用途別では、生鮮・冷凍品が2025年の需要の48.62%を占め、即食フォーマットは5.19%のCAGRで拡大しています。

- 技術別では、ガス置換包装フォーマットが2025年に44.30%の売上シェアでトップとなり、アクティブ・インテリジェントフォーマットは2031年まで5.22%で成長する見込みです。

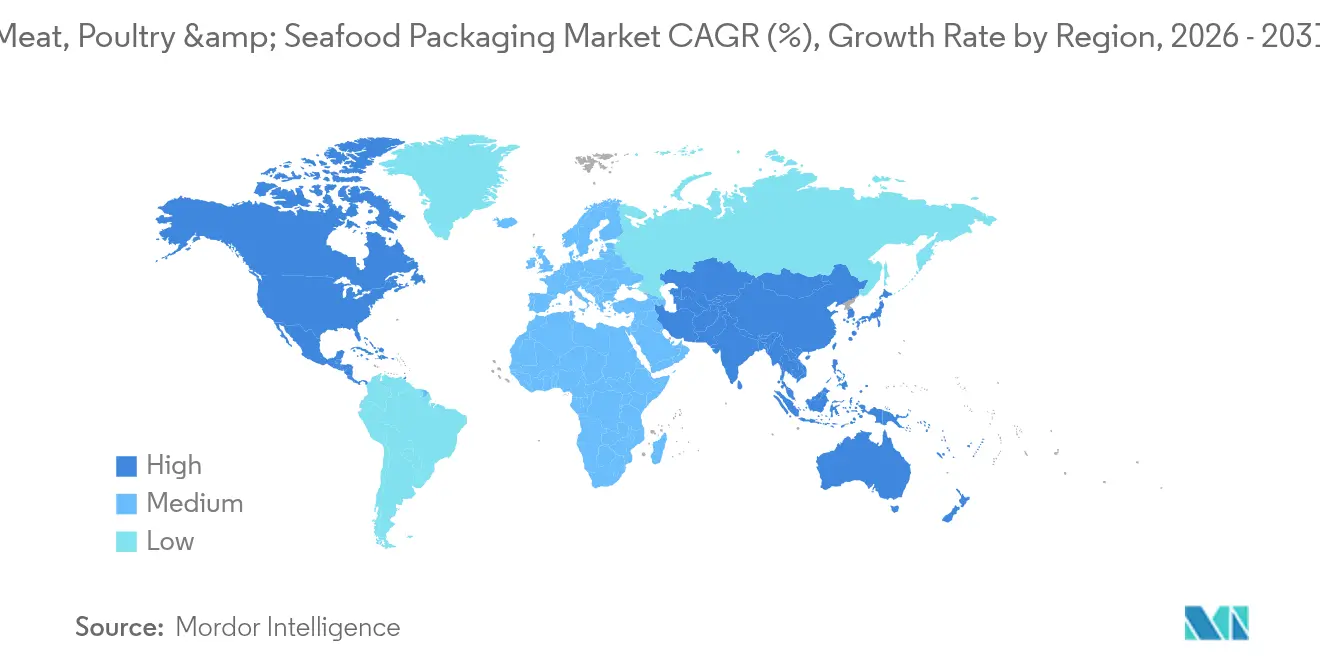

- 地域別では、アジア太平洋が2025年に34.32%の市場シェアを獲得し、急成長するeコマースと可処分所得の増加により5.92%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の肉・鶏肉・水産物包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な一人当たりタンパク質消費量の急増 | +1.2% | アジア太平洋が成長をリードする世界全体 | 中期(2~4年) |

| 食品安全・表示法規制の厳格化の進展 | +0.8% | 北米およびEU、アジア太平洋へ拡大 | 短期(2年以内) |

| ケースレディおよび高スループットトレイシステムへの小売移行 | +0.9% | 主に北米およびヨーロッパ | 中期(2~4年) |

| 直接消費者向け冷蔵食事eコマースチャネルの台頭 | +0.7% | 世界の都市部、アジア太平洋での加速 | 短期(2年以内) |

| リサイクル可能性目標達成のためのモノマテリアルフィルムの採用 | +0.6% | EUが先行し、北米が追随 | 長期(4年以上) |

| 労働力不足の食肉加工工場からの自動化需要 | +1.1% | 主に北米およびヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な一人当たりタンパク質消費量の急増

アジア全域での急速な所得増加とアフリカでの都市化により、代替タンパク質が主流の議論に入ってきた現在でも、肉・鶏肉・水産物の需要は高水準を維持しています。コールドチェーンの普及拡大により、小売業者はかつてアクセスが困難だった内陸部への流通を拡大でき、包装ユニット量を増加させています。加工業者は、品質の低下がブランド毀損に直結するため、ドリップロスや変色を防ぐ素材の確保に奔走しています。一方、成熟市場でのプレミアム化により、小売業者は霜降りや鮮度を際立たせる高透明度の真空スキンフォーマットを指定するようになっています。消費が加速する中、肉・鶏肉・水産物包装市場はスループットと賞味期限性能のバランスを取る必要があり、バリア性能を迅速に検証できるサプライヤーが仕様を獲得しています。

食品安全・表示法規制の厳格化の進展

2025年6月に施行された日本のポジティブリスト制度は、使用可能な樹脂を21種類、添加剤を827種類に絞り込み、コンバーターはすべての原材料を共通のグローバルライブラリと照合して検証することを義務付けています。欧州では、包装・包装廃棄物規則がPFASを禁止し、2030年までのリサイクル可能性を義務付けており、世界的なサプライヤーの材料ロードマップを再構築しています。北米の小売業者は、後に高コストなパッケージ改訂を避けるため、同じ基準を満たすようにSKUを先行的に調整しています。統一されたルールはテストの重複を削減し、多国籍企業が一つの適合構造を大陸をまたいで展開できるようにします。したがって、肉・鶏肉・水産物包装市場では、法的不確実性が薄れるにつれてモノマテリアルソリューションの展開が加速しています。

ケースレディおよび高スループットトレイシステムへの小売移行

スーパーマーケットは、労働コストと交差汚染リスクを削減するために、店内精肉部門をますます廃止しています。ケースレディラインは、店頭販売と比較して賞味期限を最大7日間延長するガス置換トレイとリッドフィルムを使用しています[1]Tyson Fresh Meats、「ケースレディ効率指標」、tysonfoods.com。若い消費者は、トレーサビリティを提供しセルフチェックアウトを可能にするバーコード付きパックを受け入れています。トレイシーラーは現在、毎分120パック以上を超え、精密な厚さ公差と流通時の衝撃に耐えるイージーピールシールを備えたフィルムへの需要を高めています。この傾向は、各プライマルカットをより多くの個別ポーションに分割できるため、パック数を増加させ、肉・鶏肉・水産物包装市場を拡大させています。

労働力不足の食肉加工工場からの自動化需要

加工業者の56%が依然として人材確保に苦労しており、協働ロボットが配置、計量、シーリングなどの反復作業を担うようになっています。機械の詰まりを防ぐため、フィルムの摩擦特性とフレックスクラック特性が仕様決定において前例のない精査を受けています。JBS Prepared Foodsはミズーリ州の施設に2億米ドルを投資し、自動搬送車とスマートコンベヤを稼働させ、エンドツーエンド自動化のビジネスケースを実証しました。スループットが向上するにつれて、シーリングジョーの予知保全センサーが障害によるダウンタイムが発生する前にオペレーターに警告します。フィルム、設備、オンサイトサービスをバンドルできるサプライヤーが肉・鶏肉・水産物包装市場内でシェアを獲得しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリマーおよびアルミニウム原材料価格の変動 | -0.9% | 北米が最も影響を受ける世界全体 | 短期(2年以内) |

| 再生プラスチックの食品接触適合性のハードル | -0.5% | 主にEUおよび北米 | 中期(2~4年) |

| EPSおよび多層ラミネート禁止の加速 | -0.4% | EUが先行し、世界的に拡大 | 長期(4年以上) |

| 代替タンパク質の普及による長期的な数量リスク | -0.3% | 主に先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリマーおよびアルミニウム原材料価格の変動

2025年に予定されている樹脂関税により、北米のポリプロピレンおよびポリエチレンのコストが12~20%上昇する可能性があり、コンバーターは追加料金を転嫁するかパッケージを再設計することを余儀なくされています。アルミニウムプレミアムは50%まで倍増する可能性があり、フォイルリッドおよびレトルト缶のサプライヤーに圧力をかけています。動的価格設定条項がコンバーター契約の標準となりつつあり、一時的ではなく構造的な変動を示しています。ヘッジ手段を持たない中小地域企業は、統合につながる利益率の低下に直面しています。このコスト変動は、肉・鶏肉・水産物包装市場の短期的な収益性を抑制し、新規ラインへの設備投資を抑えています。

再生プラスチックの食品接触適合性のハードル

循環経済への誓約は食品グレードの再生コンテンツに依存していますが、移行プロトコルにはSKUごとに6ヶ月を超える可能性のある徹底的なチャレンジテストが必要です。多層ラミネートの承認は遅く、サプライヤーを既存の消毒プロセスに適合する単一ポリマーフィルムへと誘導しています。早期採用者は、スケールメリットが生まれる前に多量のサンプリングコストを負担しなければなりません。再生材料の検証パイプラインが加速するまで、バージン樹脂が主流であり続け、肉・鶏肉・水産物包装市場内での即時のCO₂削減を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装タイプ別:軟質包装ソリューションが自動化統合を牽引

軟質フォーマットは2025年の肉・鶏肉・水産物包装市場規模に140億6,867万米ドルを貢献し、2031年まで4.22%のCAGRで拡大すると予測されています。グラビア印刷バリアフローラップは、高速ラインで生鮮鶏肉を保護しながら、硬質トレイと比較してパック重量を最大75%削減します。加工業者は、パレットあたりのパック数を増やしてフレートコストの圧力を緩和するキューブ効率を評価しています。消費者嗜好調査でも、透明なスタンドアップパウチが消費者の製品品質の迅速な確認を助け、販売時点での信頼を強化することが明らかになっています。

硬質トレイとタブは、流通での積み重ねが容易なため、バルクのクラブフォーマットで依然として主流ですが、発泡ポリスチレンの禁止が迫る中、サトウキビ成形パルプなどのバイオベース代替品の試験が加速しています。Sealed Airの堆肥化可能なトレイは、ロボットのピックアンドプレースに必要な剛性を維持しながら、ASTM D6400要件を満たしています。したがって、このセグメントの回復力は、時代遅れの基材を守るのではなく、材料レシピを更新することにかかっています。2031年までに、多材料バリアトレイはヨーロッパのデポジットリターンシステムに対応したモノPETへと移行し、肉・鶏肉・水産物包装市場全体での関連性を維持するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

製品タイプ別:既製ソリューションが成長を加速

コーティングフィルムは2025年に肉・鶏肉・水産物包装市場シェアの最大部分である36.12%を生み出し、世界中の冷蔵ケースに並ぶガス置換および真空スキンパックを支えています。これらのフィルムはEVOHまたは酸化ケイ素層を組み込み、酸素透過を0.1cc/m²/日以下に抑え、牛肉リブアイカットの色調保持を最大28日間保護します。しかし、eコマース量の増加により、2031年まで最も速い4.73%のCAGRを記録すると予測される既製袋・パウチへと勢いが傾いています。

倉庫のピッカーは、均一な形状が自動誘導時の誤カウントを防ぐガセットパウチを好みます。ブランドオーナーは、より広い印刷可能エリアを活用して調理方法や農場の産地をトレースするQRコードを伝えています。食品缶は成熟しているものの、緊急備蓄キットでの需要が再燃しており、容器は業務用ケータリングで不可欠な存在であり続けています。各フォーマットにわたって、仕様の選択は落下強度評価や耐穿刺性に集中し、ロボットによるデパレタイジングに耐えられるよう、肉・鶏肉・水産物包装市場内での競争においてパフォーマンス指標が中心的な役割を果たしています。

材料タイプ別:ポリエステルが勢いを増す

2025年の肉・鶏肉・水産物包装市場規模におけるポリプロピレンの50.85%のシェアは、縦型フォームフィルシールラインでの優れた剛性対重量比と気密シーリング性能に起因しています。加工業者は、変形なしに電子レンジ再加熱に耐える樹脂の高い熱変形温度を評価しています。しかし、ポリエステルフィルムは、その固有のバリア性とリサイクル実績が欧州委員会の新規則に合致するため、5.41%のCAGRで加速しています。

リサイクル業者は現在、脱ラミネーション工程を省略できるPET/PEモノ構造を受け入れており、再処理サイクルを短縮しスコープ3排出量を削減しています。一方、フランス、スペイン、ドイツの法律カレンダーには発泡肉トレイの明示的な禁止が含まれているため、ポリスチレンの使用は減少しています。クリスタルクリアな窓が必要なプレミアムスモークサーモン向けには、サーモフォームグレードのPVC/PET共押出が継続して使用されています。アルミニウムリッドは、長い輸出ルートを経由するロングシェルフライフのツナサラダ向けにニッチなシェアを持っています。バイオベースのPLAおよびPHA樹脂は低酸性シャルキュトリーラップでデビューしており、将来の多様化を示唆していますが、肉・鶏肉・水産物包装市場内ではまだ実質的な規模には達していません。

用途別:即食セグメントが加速

冷蔵鶏胸肉、丸ごとターキー、IQFエビを含む生鮮・冷凍タンパク質が需要の48.62%を占め、従来の食習慣を反映しています。ユニット量は依然として大きいものの、消費者がキッチンでの調理時間を省く即食品に移行するにつれて成長は横ばいになっています。利便性を重視するコホートは2031年まで5.19%で拡大すると予測されており、パック開発者にとって最も成長の速いターゲット層となっています。

吸収パッド内蔵の一人前トレイが学校の食堂や職場のカフェテリアに普及し、食品廃棄を削減しながら適量管理ガイドラインを満たしています。デリターキースライスなどの加工肉は、北米とヨーロッパのサンドイッチ文化に支えられて安定した需要を維持しています。各サブ用途において、酸素透過率、電子レンジ耐性、イージーオープンティアラインなどのパック設計変数が材料選択を決定し、肉・鶏肉・水産物包装市場内での差別化を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

包装技術別:インテリジェンス統合が進展

ガス置換フォーマットは2025年にセクター売上の44.30%を確保し、窒素と二酸化炭素のブレンドを活用して微生物の増殖を抑制しています。ガスフラッシュ鶏肉パックは賞味期限を14日間に延長し、小売業者の期限切れによる廃棄ロスを削減しています。真空および真空スキン技術はその直後に位置し、職人的な精肉店の美観とわずかなヘッドスペースで高く評価されています。

アクティブ・インテリジェントシステムは5.22%のCAGRで全技術を上回るペースで成長すると予測されています。時間温度インジケーターは現在1ユニットあたり0.02米ドル未満のコストとなり、ラベルストックに統合されており、サプライチェーンパートナーが顧客クレームが発生する前に品質が損なわれた段ボールを拒否できるようにしています。サーモンフィレのNFCタグがリアルタイムで在庫ソフトウェアにデータを送り、需要計画を改善しています。これらのスマートレイヤーは、肉・鶏肉・水産物包装市場を受動的な収容から、データを活用した品質保証へと変革しています。

地域分析

アジア太平洋は2025年の肉・鶏肉・水産物包装市場シェアで34.32%のシェアを獲得し、2031年まで最高の5.92%のCAGR見通しを維持しています。中国と東南アジアの中産階級の所得増加が一人当たりの肉消費量を押し上げており、同日冷蔵配送に堅牢なパックが必要な都市部クラスターではオムニチャネル小売が急成長しています。中国の国家支援研究所はすでに培養肉向けの米ベースの足場材料を実験しており、バイオテクノロジーの純度基準と消費者の感覚的期待の両方を満たす超低移行性パウチが求められています。

北米は成長が緩やかになる中でも技術の先導役であり続けています。樹脂と金属への関税が原材料コストを急激に引き上げる可能性があるため、コンバーターは粗利益を維持するために軽量フィルムを模索しています。メキシコの成長する軟質包装工場クラスターは、米国の食料品店と国内スーパーマーケットの両方に供給し、輸送排出量を削減するニアショアリング戦略を活用しています。地域の加工業者も労働力不足に対応するため、協働ロボットとビジョンガイドトレイシーラーを組み合わせており、肉・鶏肉・水産物包装市場での設備主導の購買を強化しています。

ヨーロッパはPFASを禁止しリサイクル可能性を要求する包装・包装廃棄物規則を通じて持続可能性の限界を押し広げています。多国籍企業は高バリア牛ひき肉袋向けに化学的にリサイクルされたポリアミドシールドを試験しており、このプロジェクトはSüdpack、BASF、Werzが主導しています。ドイツでは2026年にPETトレイのデポジットリターンシステムが開始され、棚での存在感を維持しようとする輸出業者の間でリサイクルを考慮した設計が促進されています。中東・アフリカおよび南米ではタンパク質消費量の増加が見られますが、インフラの格差が冷蔵普及率を制限しています。しかし、コールドチェーン回廊への投資がその格差を縮小しており、肉・鶏肉・水産物包装市場において地元コンバーターへの信用供与を厭わないパッケージングサプライヤーにとってのアップサイドを示しています。

競合環境

肉・鶏肉・水産物包装市場は中程度の集中度を示しています。Sealed Air、Amcor、Mondi、Sonocoはいずれも、エンドツーエンドの材料と設備ポートフォリオを通じて注目すべきシェアを持っています。これらの企業は、フィルム展開にオンサイト技術者をバンドルすることで差別化を図っており、自動化が許容誤差の窓を狭める中でますます重視されるサービスとなっています。Sealed Airは、ライン全体の検証を提供してコミッショニング時間を20%削減し、労働力が不足している際に加工業者がより早く投資回収できるようにしています。

統合が加速しています。AmcorとBerry Globalの全株式交換による合併が実現すれば、北米、ヨーロッパ、アジアにわたる補完的な拠点を持つ巨大企業が誕生し、多拠点顧客ネットワークからの輸送距離を削減します。Sonocoによる39億米ドルのEviosys買収は、金属包装の専門知識をより広いミックスに取り込み、水産物缶詰業者へのクロスセリング機会を拡大します。Coverisはモノマテリアルのポリエチレン/EVOHパウチに注力し、Tetra Pakは細切り鶏肉を含む常温保存スープ向けにレトルトカートンを適応させており、ニッチな挑戦者が専門レーンに向かうトレンドと、機会拡大に向けた動きを示しています。

技術が最も激しい競争の場となっています。Mondiは70%の繊維含有量を主張しながら既存のライン速度でシールできる紙ベースのサーモフォーム可能ウェブを拡大し、スループットを損なわずにプラスチック削減を望む食料品店に対応しています。Graphic Packingはオーブン対応チキンウィング向けの耐油性バリアボードに投資しています。データ対応包装も普及しており、WestRockはEverGrowプラットフォームを通じてCO₂の蓄積を監視するセンサーを組み込み、腐敗が発生する前に流通業者に警告しています。したがって、競争の激しさは、ライン効率とともに検証可能な持続可能性を提供できる者から生まれており、統合されたイノベーターが肉・鶏肉・水産物包装市場での増加する需要を獲得する立場にあります。

肉・鶏肉・水産物包装業界のリーダー企業

Berry Global

Mondi Group

Sealed Air

Amcor

Sonoco

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Crown Holdingsは2025年第1四半期の純売上高28億8,700万米ドルを報告し、北米の食品缶で効率改善を達成しました。

- 2025年4月:Südpack、BASF、Werzが循環性目標を支援する化学的にリサイクルされた肉用パックを発表しました。

- 2025年3月:ブラジルが食肉工場への日本の検査団を承認し、新たな輸出チャネルを開拓しました。

- 2025年1月:Südpackが生鮮パスタ向けのリサイクル可能な低炭素フローパックを発売し、このフォーマットはデリミートにも転用可能です。

世界の肉・鶏肉・水産物包装市場レポートの調査範囲

包装は肉の保存と賞味期限の延長において重要な役割を果たしています。肉は化学的、物理的、生物学的汚染物質との直接接触により汚染されるため、包装なしでは品質が損なわれる可能性があります。

肉・鶏肉・水産物包装市場は、包装タイプ(軟質および硬質)、製品タイプ(容器(アルミホイル容器、プラスチック容器、ボード容器)、既製袋、食品缶、コーティングフィルム、その他の製品タイプ)、材料タイプ(ポリプロピレン(PP)、ポリスチレン(PS)、ポリエステル(PET)サーモフォーム、アルミニウム)、用途(生鮮・冷凍製品、加工製品、即食製品)、地域(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。

市場規模と予測は、上記のすべてのセグメントについて価値(百万米ドル)で提供されています。

| 硬質包装 |

| 軟質包装 |

| 容器 |

| 既製袋・パウチ |

| 食品缶 |

| コーティングフィルム |

| その他の製品タイプ |

| ポリプロピレン(PP) |

| ポリスチレン(PS) |

| ポリエステル(PET) |

| サーモフォームグレードのPVC/PET |

| アルミニウム |

| その他の材料タイプ |

| 生鮮・冷凍製品 |

| 加工製品 |

| 即食製品 |

| 真空包装(VP) |

| ガス置換包装(MAP) |

| 真空スキン包装(VSP) |

| アクティブ・インテリジェント包装 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 包装タイプ別 | 硬質包装 | ||

| 軟質包装 | |||

| 製品タイプ別 | 容器 | ||

| 既製袋・パウチ | |||

| 食品缶 | |||

| コーティングフィルム | |||

| その他の製品タイプ | |||

| 材料タイプ別 | ポリプロピレン(PP) | ||

| ポリスチレン(PS) | |||

| ポリエステル(PET) | |||

| サーモフォームグレードのPVC/PET | |||

| アルミニウム | |||

| その他の材料タイプ | |||

| 用途別 | 生鮮・冷凍製品 | ||

| 加工製品 | |||

| 即食製品 | |||

| 包装技術別 | 真空包装(VP) | ||

| ガス置換包装(MAP) | |||

| 真空スキン包装(VSP) | |||

| アクティブ・インテリジェント包装 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他のヨーロッパ | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| オーストラリア | |||

| ニュージーランド | |||

| その他のアジア太平洋 | |||

レポートで回答される主要な質問

肉・鶏肉・水産物包装市場の現在の価値はいくらですか?

市場は2026年に349億2,086万米ドルと評価されています。

肉・鶏肉・水産物包装市場はどのくらいの速さで成長すると予測されていますか?

5.12%のCAGRで拡大し、2031年までに448億2,421万米ドルに達すると予測されています。

最大のシェアを持つ包装タイプはどれですか?

軟質フォーマットが市場シェアの42.35%でトップとなっており、高速ラインとの互換性に支えられています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋がタンパク質需要の増加とeコマースの普及により、2031年まで最高の5.92%のCAGRを記録しています。

最終更新日: