レトルトパウチ包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.73 十億米ドル |

| 市場規模 (2031) | 6.97 十億米ドル |

| 成長率 (2026 - 2031) | 3.99% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるレトルトパウチ包装市場分析

レトルトパウチ包装市場規模は2025年に55億1,000万米ドルと評価され、2026年の57億3,000万米ドルから2031年には69億7,000万米ドルへと、予測期間(2026年〜2031年)において年平均成長率3.99%で成長すると推定されます。成長の原動力となっているのは、常温保存可能なコンビニエンスフード、プレミアムペット栄養食品に対する需要の高まり、およびアルミフリーでリサイクル可能な構造を実現する高バリアフィルム技術の継続的な革新です。一方で、設備集約型の機器、進化するリサイクル規制、ならびにアルミ箔供給の変動が新規設備増設を抑制し、既存コンバーターの競争優位性を強化しています。アジア太平洋地域は都市化の進展とコールドチェーンの整備不足を背景に引き続き最大の市場規模を誇り、中東・アフリカ地域は食品輸入への依存度と政府調達プログラムが常温フォーマットを後押しすることから、最も高い伸び率を示しています。

主要レポートのポイント

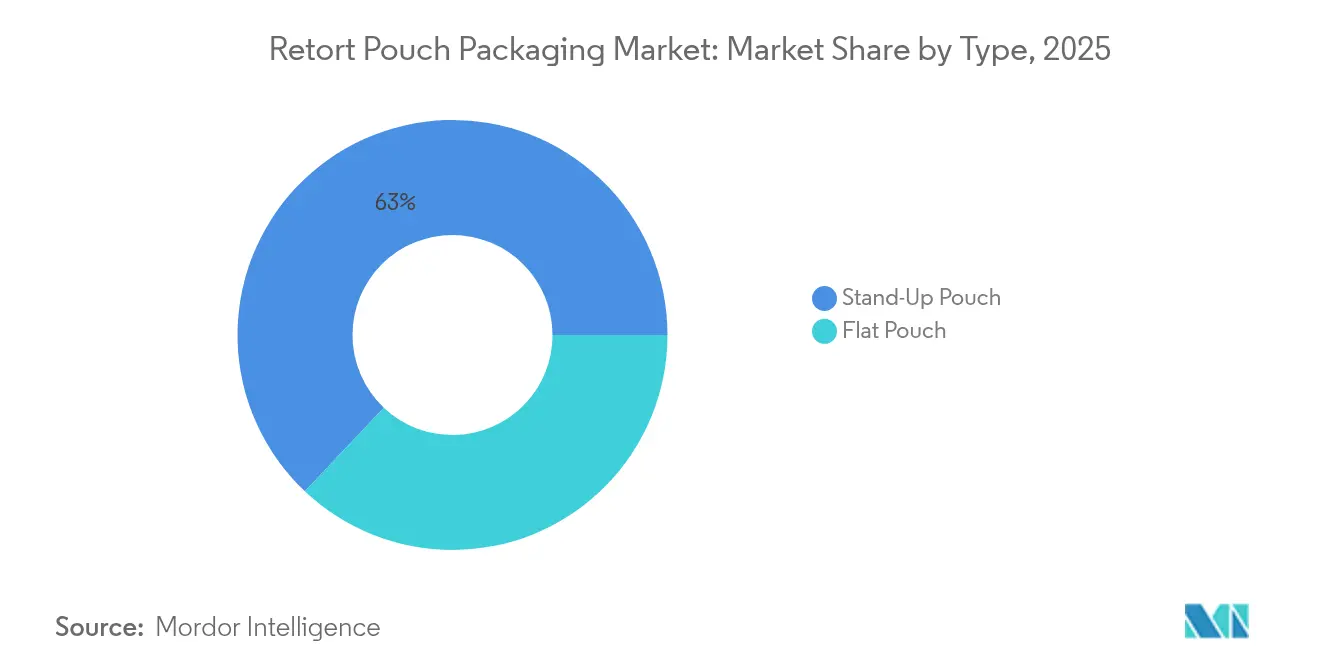

- タイプ別では、スタンドアップフォーマットが2025年の需要の62.95%を占め、フラットパウチは2026年から2031年にかけて5.42%の成長率が見込まれます。

- 素材別では、ポリプロピレンが2025年の需要の27.88%を占め、板紙は2031年まで年平均成長率5.48%で成長すると予測されます。

- 2025年において、ティアノッチが40.78%のシェアで市場を支配し、ジッパー式封口は2031年まで6.29%の成長率が見込まれます。

- 層構造別では、3層が2025年の売上シェアの46.12%を占め、5層は2031年まで5.95%の成長率が見込まれます。

- エンドユーザー別では、食品用途が2025年の売上シェアの58.25%でトップとなり、医薬品セグメントは2031年まで年平均成長率5.61%で成長すると予測されます。

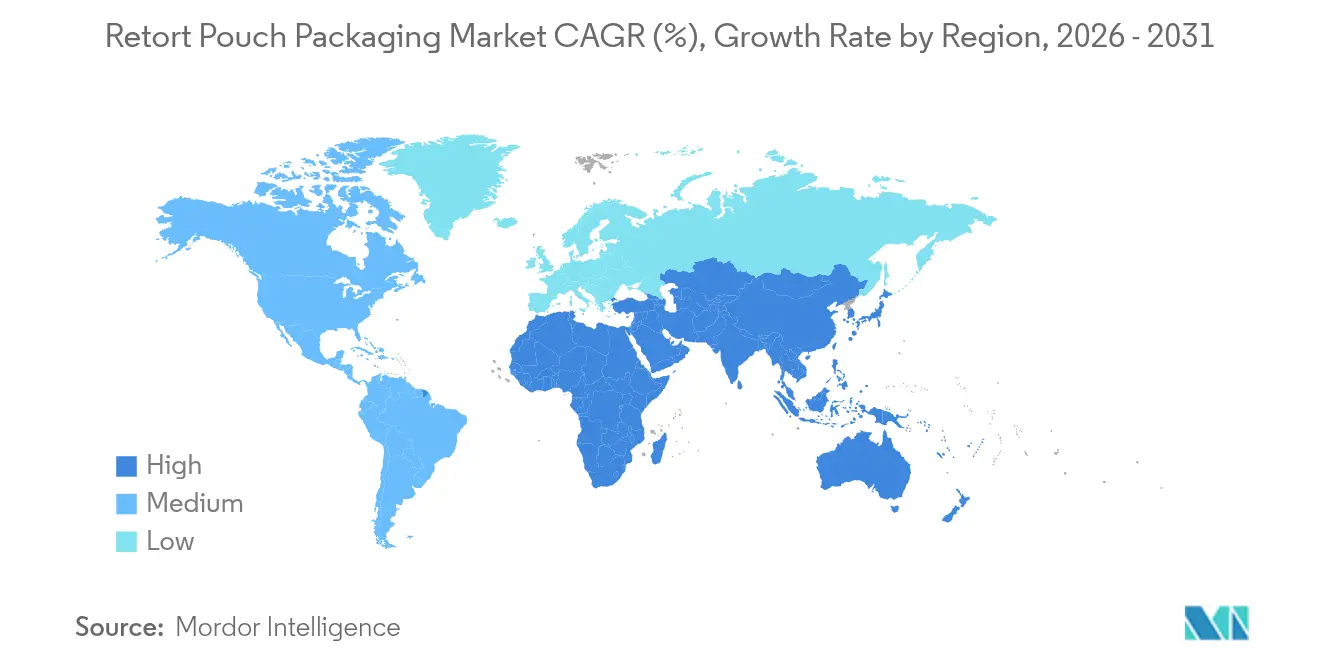

- 地域別では、アジア太平洋が2025年売上の39.75%を占め、中東・アフリカは2031年まで年平均成長率6.92%で拡大すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のレトルトパウチ包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 即食食品需要の拡大 | +0.8% | 北米、欧州、都市部アジア太平洋 | 中期(2〜4年) |

| 高バリアフィルム技術の進歩 | +0.7% | 欧州、日本、グローバルへの波及 | 長期(4年以上) |

| 軽量サステナブル包装への注目の高まり | +0.6% | 欧州および北米、アジア太平洋へ拡大中 | 中期(2〜4年) |

| ペットフードセグメントの急速な拡大 | +0.5% | 北米および欧州、アジア太平洋で新興 | 短期(2年以内) |

| スマートパッケージング機能の統合 | +0.4% | 欧州および北米、アジア太平洋で段階的普及 | 長期(4年以上) |

| 新興経済圏における常温食品流通チャネルの拡大 | +0.5% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

即食食品需要の拡大

時間に追われる家庭は、従来の缶詰に代わり、5分以内に加熱できるプレミアムレトルトパウチを選ぶようになっています。ブランド各社は、エスニックレシピ、オーガニック素材、シェフとのコラボレーションをスタンドアップパウチで展開し、金属缶に比べて40〜60%の価格プレミアムを獲得しています。冷蔵コストを避けるために常温在庫管理単位(SKU)を優先するクイックコマース倉庫が、この転換を加速させています。米国の低酸缶詰食品規則におけるレトルトパウチの明示的な承認など、規制の明確化は小規模加工業者の法令遵守における不確実性を軽減します。これらの要因が相まって、小売での視認性を高め、ブランドの差別化を図り、安全基準を維持しながら常温流通の拡大に貢献しています。[1]米国食品医薬品局、「21 CFR パート113」、fda.gov

高バリアフィルム技術の進歩

酸化ケイ素コーティング、延伸高密度ポリエチレン、およびハイブリッド有機無機層は、現在3 cc/m²・日未満の酸素透過率を達成しており、アルミフリー設計を可能にしています。マルチナノレイヤー技術は256層のポリプロピレンとポリビニルアルコールを積層することで、121℃において2.46 cc/m²/日の酸素透過率を実現し、材料コストを20〜25%削減するとともに電子レンジでの使用を可能にしています。[2]MDPI ポリマーズ、「マルチナノレイヤーフィルム研究」、mdpi.comBorealisのXPP強化ポリプロピレンは130℃以上でシール強度を維持し、全ポリオレフィンパウチでの層間剥離を防止します。これらの進歩により、低酸スープから高酸ソースまで用途が拡大し、アルミ箔への依存を削減し、リサイクルが容易になります。

軽量サステナブル包装への注目の高まり

欧州連合の拡大生産者責任費用は、多素材ラミネートに対して最大0.80ユーロ/kgの費用を課しており、ブランドがモノマテリアルや繊維ベースの代替品を採用する動機となっています。AmcorのAmFiberパウチは外側のポリエステル層をバリアコーティングされた板紙に置き換えることで、121℃のレトルト性能を維持しながらプラスチック使用量を60%削減しています。[3]Amcor、「AmFiber 紙ベースパウチ」、amcor.comProAmpacは、直接食品接触用途として承認されたレトルト構造に30%の消費後再生ポリエチレンテレフタレートの使用を実証しています。除染ラインを改修し再生樹脂供給を確保したコンバーターは、2030年再生材料含有率目標を設定する多国籍顧客に対して優位性を獲得します。

ペットフードセグメントの急速な拡大

ペットの人間化が、新鮮さを訴求し、小分けで使いやすい開封機能を備えた一人前レトルトパウチの採用を促進しています。ティアノッチと再封可能ジッパーを備えた高齢猫用製品は、マイクロセグメンテーションの可能性を示しています。規制上の違い、すなわち人間用食品に比べてペットフードの試験要件が緩いことが、イノベーションサイクルを加速させています。共同包装業者(コーパッカー)は交差汚染を防ぐ専用ラインを設置しており、小規模ブランドが米国食品医薬品局の監査インフラを必要とせずにレトルト技術を活用できるようにしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レトルト機器の高い初期設備投資コスト | -0.4% | 世界全体、新興市場で特に顕著 | 短期(2年以内) |

| 多層構造によるリサイクルの課題 | -0.5% | 欧州および北米、アジア太平洋で拡大 | 中期(2〜4年) |

| 極端な温度における限定的な耐熱性 | -0.3% | 世界の熱帯および砂漠気候地域 | 中期(2〜4年) |

| アルミ箔サプライチェーンの混乱 | -0.3% | 欧州、アジア太平洋の調達回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レトルト機器の高い初期設備投資コスト

自動化されたパウチ充填・シール機の価格は、分速60パウチという控えめな生産能力で18万〜28万米ドルに上ります。このような設備投資ができない加工業者は、マージンを最大25%圧迫する共同包装契約に頼ることが多くなります。低価格の半自動中国製システム(9,800〜12,800米ドル)は参入コストを下げますが、シール不良率が2%を超えるため、多国籍企業の調達基準を満たせません。このような資本障壁が、大量生産コンバーターとニッチプレミアムプレーヤーの間で市場を二分化しています。

多層構造によるリサイクルの課題

アルミポリオレフィンラミネートは機械的・溶剤ベースの分離に抵抗し、使用済みパウチのほとんどは埋め立てや焼却処理となっています。市町村の分別業者は薄いアルミ箔層をほとんど検出できず、欧州でリサイクルされるアルミフレキシブル包装はわずか5%に過ぎません。[4]European Aluminium、「リサイクル率および拡大生産者責任費用」、european-aluminium.eu酸化ケイ素またはORMOCERコーティングへの移行を選択するブランドは、バリア性能が10〜15%低下し、賞味期限が短縮されますが、高額な廃棄費用を回避できます。超臨界二酸化炭素による層間剥離などの技術的突破口は、現在も工業廃棄スクラップに限定されており、真の循環型経済の実現には大きな格差が残っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スタンドアップフォーマットが小売での視認性を牽引

スタンドアップフォーマットは2025年の需要の62.95%を占めています。小売業者はカスタマイズ可能なグラフィックと効率的な陳列面のためにこのフォーマットを支持し、ブランドは人間工学的なグリップと注ぎ口制御のために成形パネルを活用しています。2031年まで5.42%で拡大するフラットパウチは、積み重ねやすさとパレット密度が棚での訴求力を上回る、業務用フードサービス、軍の契約、人道支援用途に使用されています。米国国防総省は、輸送航空機の積載効率を高めるため、即食(MRE)糧食にフラットレトルトパウチを認可しています。コンバーターは通常、成形カラーとシールジョーが互換性を持たないため、各フォーマット専用のラインを設けています。2024年に乳幼児食向けに導入された成形パウチは、片手でも使用中にこぼれにくいことから売上を9%押し上げました。高いツーリングコストにもかかわらず、成形デザインは20〜30%の価格プレミアムを獲得しており、3.00米ドルを超える小売価格帯で魅力的です。スタンドアップバリアントのレトルトパウチ包装市場規模は、スーパーマーケットが常温食品売り場のプレミアム即食食品向けスペースを拡大するにつれ、着実に拡大すると見込まれます。フラット構成は輸送カロリーあたりの物流コストが主要指標となる場面で引き続き重要な役割を担い、デュアルフォーマットの市場構造を裏付けています。

第二世代スタンドアップパウチは、アルミ箔パウチに長く付きまとった「工業的」なイメージを払拭するための透明窓とマットニスを採用しています。先進的なラミネーターは、シール性能を損なうことなく印刷層の下に近距離無線通信(NFC)アンテナを組み込み、買い物客をレシピ動画や産地情報にリンクさせます。これらのスマート付加機能は現在コストが高いですが、ナショナルブランドの展示水準に匹敵することを目指すプレミアムプライベートブランドに急速に採用されています。レトルトパウチ包装市場において、デジタル印刷機を導入した地域コンバーターは、エスニック料理や期間限定フレーバーの短期受注を獲得しており、これはかつてリジッドジャーが占めていた収益源です。一方、フラットパウチは人道支援のための高高度空中投下において、空力的安定性と耐穿刺性が重要視される場面で素材的な優位性を維持しています。

素材別:サステナビリティが仕様を再編する中で板紙が台頭

レトルトパウチ包装市場において、ポリプロピレンは2025年に27.88%のシェアを占めており、信頼性の高いシール特性と安定したグローバル樹脂供給がその要因です。しかし、全プラスチックパウチの標準的な24ヶ月に対し、18ヶ月の賞味期限を受け入れる形で、小売業者は板紙ラミネートを選好し始めています。この転換は主に、欧州の消費者の67%が常温食品においてリサイクル性を賞味期限よりも優先するという事実に起因しています。今後、板紙は2031年まで堅調な年平均成長率5.48%で成長すると見込まれます。AmcorのAmFiberの革新的な設計は、従来の外側ポリエステル層をバリアコーティングされた板紙に置き換えるものです。この変更によってプラスチック使用量が60%削減されるだけでなく、最高121℃・最長50分の耐熱性を確保することで、野菜シチュー、パスタ料理、ペットフード用グレービーの包装に最適な耐久性を実現します。

Billerudの2024年の水性コーティングは、水分透過率をわずか5 g/m²・日に抑えるという大きな進歩を遂げており、繊維パウチがドライミックス以外の用途へ進出する道を開いています。ただし、非常に低水分含量の充填物においては、レトルト冷却時の結露が水分バリアを劣化させるリスクがある点は注目に値します。財務的には有利であり、4.00米ドルを超える製品での20〜30%の小売価格プレミアムは絶対コスト増を10%未満に抑えます。この戦略により、プレミアムブランドは利益率を維持しながら、環境意識の高い消費者を引き付けることができます。

封口タイプ別:ジッパーの再封可能性が利便性を再定義

ティアノッチは2025年の封口の40.78%を占めており、充填ラインにほぼコストなしでシームレスに統合できるためです。しかし、消費者が再封可能性を新鮮さと小分け管理と結びつけるようになったことから、ジッパーシステムは2031年まで6.29%で拡大すると見込まれます。Coverisの高耐熱ポリエチレンテレフタレートジッパーは、プロファイル変形なしに121℃に耐え、湿式レトルト製品での複数回の開閉を可能にします。スパウトはスープ、グレービー、エネルギーゼリーなどの液体カテゴリーに対応し、制御された注ぎ出しと片手使用を可能にします。消費者製品安全委員会基準に準拠した子供安全スパウトは、濃縮洗浄剤や小児用医薬品への活用の可能性を広げます。

フリップトップキャップはプレミアムスポーツ栄養食品や外出先でのミールリプレイスメントに対応していますが、1パック当たり0.03〜0.04米ドルのコスト増となるため、3.00米ドル未満の小売価格帯では普及が限定されます。ジッパーバリアントのレトルトパウチ包装市場規模は、ペットオーナーが再封可能な一人前グレービーを求め、高齢消費者が開封しやすい機能を求めるにつれ、拡大が続くと見込まれます。設備のアップグレードが不可欠であり、インラインジッパーアプリケーターの設置によりスループットが8〜10%低下する可能性がありますが、コンバーターは価格プレミアムと顧客の固定化によりこの低下を相殺しています。ティアノッチとジッパーを組み合わせたハイブリッド封口は、厨房での迅速な開封と残留物の保存を両立する業務用パックとして台頭しています。

層構造別:5層構成がバリア性とコストのバランスを実現

ポリエステル/アルミ箔/ポリプロピレンの3層ラミネートが2025年の量の46.12%を占め、18ヶ月の賞味期限を実現するコスト効率の高い手段を提供しています。5層構成は、ブランドがアルミ箔なしで24ヶ月保証を追求するにつれ、2031年まで5.95%進展しています。典型的な5層設計は、印刷用ポリエステル、接着用タイ層、バリア層としてのナイロンMXD6、第2タイ層、およびシール用キャストポリプロピレンを使用します。共押し出し成形はこれらの層を1パスで組み合わせ、ラミネート時間を30%短縮し、層間接着を改善しますが、200万米ドルを超える設備投資が必要です。

4層設計は中間的な選択肢であり、バリア性能を10〜15%犠牲にすることで材料コストを削減します。7層・9層構造はISO 11607が定める冗長バリアが求められる医薬品・医療機器向けに設計されています。追加の層ごとに単位コストが約0.015米ドル増加し、ライン速度が8〜12%低下しますが、小売価格が5.00米ドルを超える場合は許容範囲内です。レトルトパウチ包装市場において、多ステーション共押し出し成形が可能なコンバーターは、一貫したグローバル仕様を求める多国籍食品企業との長期契約を獲得しています。小規模な地域プレーヤーは、賞味期限の最大化よりも価格が重視される政府入札向けの3層フォーマットに注力しています。

エンドユーザー別:医薬品セグメントが無菌バリア需要で加速

食品用途は2025年において58.25%のシェアで市場を支配しており、缶と比べて40〜50%の軽量化と金属臭の移行排除を実現しています。2031年まで5.61%で拡大すると見込まれる医薬品カテゴリーは、プレフィルドシリンジやインプラントキット向けの無菌バリアシステムとしてレトルトパウチを利用しています。コンバーターはISO 11607に従い酸素・水分バリアを検証しており、高温シールにおける既存の専門知識を活かしています。常温保存可能なココナッツウォーターや植物性ミルクなどの飲料はスパウトパウチを携帯性のために活用していますが、薄い液体粘度のためレトルト中の密封性を確保するにはCryovacのデュアルシール設計が必要です。

ペットフードは急速に移行しており、成形されたジッパーシール付きパウチに入ったプレミアムキャットアントレは缶に比べて15〜25%の価格プレミアムを獲得しています。工業用潤滑油と農薬は極端な温度物流のためにレトルトを活用し、化粧品は航空機のアメニティキットに入れて提供する一回分の美容液向けの成形パウチを採用しています。医療機器のレトルトパウチ包装市場シェアは、法令遵守の障壁と低い許容失敗率のため、ニッチながら収益性の高い分野に留まるでしょう。

地域分析

アジア太平洋は2025年売上の39.75%を占めており、都市部のライフスタイルが利便性の高い食品への需要を押し上げ、冷蔵インフラの整備不足が常温フォーマットを後押しする中国とインドがその主力となっています。政府支援の食品産業団地がコンバーター、機器メーカー、ブランドオーナーを集積させ、輸送コストを削減し、ジャストインタイム生産を可能にしています。日本の高齢化社会は透明窓と調理のヒントを提供するQRコード付きのプレミアムスタンドアップパウチを購入し、韓国の義務的な兵役制度は業務用フラットパウチの安定需要を支えています。2024年に施行された食品接触材料に関する中国の厳格な移行規制は、分析機器への投資が可能な認証サプライヤーへのレトルトパウチ包装市場の統合を促進し、品質基準の底上げを図っています。

中東・アフリカは2031年まで世界最速の6.92%で成長すると予測されています。湾岸協力会議諸国は食品輸入に年間450億米ドル以上を支出し、戦略的備蓄のために常温保存可能な食品を備蓄しています。Mondiがトルコにオープンしたバリアフィルムプラントは地域コンバーターへの供給を担い、遠隔地のアルミ箔サプライヤーへの依存を低減し、砂漠気候に適したアルミフリー構造を実現しています。サハラ以南アフリカの学校給食プログラムは、政府入札のもとで基礎需要を保証する形で、レトルトパウチに入った地産加工の栄養強化食品を義務付けています。資本不足が依然として主要な制約であり、半自動ラインは現在の生産量を満たしていますが、長期的な単位コスト競争力を制限しています。

北米は即食食品、プレミアムペットフード、国防総省向け糧食において相当な規模を維持しています。Campbellのような米国ブランドは、利便性を重視する23%の家庭に向けて高バリアスタンドアップラインを設置しています。米国・メキシコ・カナダ協定(USMCA)の関税優遇を活かしたメキシコは、米国南西部の物流センターへ供給するニアショアリングの拠点として台頭しています。欧州の成長はリサイクル不可能なラミネートに罰則を課す拡大生産者責任費用のもとで鈍化しており、ブランドは0.50〜0.80ユーロ/kgの罰則を回避するためにモノマテリアルパウチでの18ヶ月の賞味期限を受け入れています。イタリアとスペインは、地中海の真正性を訴求して輸出向けにオリーブオイルとトマトソースのパウチを開発しています。南米の進捗はブラジルとアルゼンチンを中心に近代的な小売が市場シェアを拡大していますが、通貨の変動が輸入フィルムの調達を複雑にしています。

競合環境

レトルトパウチ包装市場は、中程度の断片化を示しています。Amcor、Sealed Air、Mondiは独自のラミネート化学技術、グローバルな技術サポートチーム、および多国籍食品企業との複数年契約を活用しています。Constantia Flexiblesのドバイへの新プラント進出は、輸入関税を回避してリードタイムを短縮する地域ローカライゼーション戦略を示しています。

技術的差別化が拡大しています。デジタル印刷機に投資するコンバーターは、かつてリジッドフォーマットが占めていた限定版受注を獲得しています。近距離無線通信(NFC)タグと時間温度インジケーターは、機能を受動的な容器から情報豊富なエンゲージメントへと拡張し、ロイヤルティマーケティングとコールドチェーンコンプライアンスにおける新たな収益源を開いています。特許データはアルミフリーバリアコーティング、レトルト対応ジッパー、成形パウチ成形ダイの急増を示しています。一方、東南アジアとラテンアメリカの地域プレーヤーは、西洋製ラインより30〜40%安価な中国製機器を導入し、少量生産で高マージンが期待できるオーガニック乳幼児食品やエスニックミールキットをターゲットにしています。彼らの価格柔軟性は、厳格なシール整合性目標を維持しながらコスト削減プログラムを加速するよう多国籍企業に圧力をかけています。

市場参加者は2030年の再生材料含有率義務の達成状況を成功の指標として測定するようになっています。食品グレードのリサイクル樹脂のための除染設備を持たない企業は、ブランドの入札から排除されるリスクがあります。その結果、資本配分が生の押し出し成形量から、高度な洗浄、脱臭、添加剤ブレンドの工程へとシフトしています。プラスチックリサイクル協会(APR)の選別試験をパスしながら121℃の滅菌に耐えられるモノマテリアルパウチを提供できる事業者は、規制当局がリサイクル可能性の定義を厳格化するにつれて将来の需要を獲得するでしょう。

レトルトパウチ包装業界のリーダー企業

Amcor PLC

Constantia Flexibles

Tetra Pak International SA

Mondi PLC

Coveris Holdings SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:持続可能な包装と紙のグローバルリーダーであるMondiは、スペインおよびポルトガルにおける食器洗い機用タブレット専用に設計された紙ベースのスタンドアップパウチを導入するため、Proquimiaと提携しました。

- 2024年9月:Mondiはトルコに8,500万米ドルのバリアフィルム施設を完成させ、レトルト市場向けに年間15,000トンの金属蒸着フィルム生産能力を追加しました。

- 2024年8月:Huhtamaキはトルコの Elif Plastikを1億2,000万ユーロ(1億3,500万米ドル)で買収し、中東でのレトルトパウチ展開を拡大しました。

- 2024年7月:AmcorはAmFiberを発売しました。これは紙ベースのレトルトパウチであり、121℃の性能を維持しながらプラスチック使用量を60%削減します。

世界のレトルトパウチ包装市場レポートの調査範囲

レトルトパウチ包装業界とは、即食食品や加工食品・飲料、医薬品、ペットフード、その他の製品の包装向けに設計された、柔軟性のある耐熱パウチの市場を指します。これらのパウチは高温滅菌プロセスに耐えるように設計されており、製品の安全性と長期的な賞味期限を確保します。

レトルトパウチ包装業界レポートは、タイプ(スタンドアップパウチ、フラットパウチ)、素材(ポリプロピレン、ポリエステル、アルミ箔、キャストポリプロピレンフィルム、板紙、その他の素材)、封口タイプ(スパウト、ジッパー、ティアノッチ、フリップトップキャップ、その他の封口タイプ)、層構造(3層、4層、5層、5層超)、エンドユーザー(食品、飲料、医薬品、ペットフード、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| スタンドアップパウチ |

| フラットパウチ |

| ポリプロピレン |

| ポリエステル |

| アルミ箔 |

| キャストポリプロピレンフィルム |

| 板紙 |

| その他の素材 |

| スパウト |

| ジッパー |

| ティアノッチ |

| フリップトップキャップ |

| その他の封口タイプ |

| 3層 |

| 4層 |

| 5層 |

| 5層超 |

| 食品 |

| 飲料 |

| 医薬品 |

| ペットフード |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| タイプ別 | スタンドアップパウチ | ||

| フラットパウチ | |||

| 素材別 | ポリプロピレン | ||

| ポリエステル | |||

| アルミ箔 | |||

| キャストポリプロピレンフィルム | |||

| 板紙 | |||

| その他の素材 | |||

| 封口タイプ別 | スパウト | ||

| ジッパー | |||

| ティアノッチ | |||

| フリップトップキャップ | |||

| その他の封口タイプ | |||

| 層構造別 | 3層 | ||

| 4層 | |||

| 5層 | |||

| 5層超 | |||

| エンドユーザー別 | 食品 | ||

| 飲料 | |||

| 医薬品 | |||

| ペットフード | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年におけるレトルトパウチ包装市場の予測規模はいくらですか?

市場は2031年までに69億7,000万米ドルに達すると予測されています。

2031年までにレトルトパウチで最も急成長が見込まれる地域はどこですか?

中東・アフリカは年平均成長率6.92%で成長すると予測されており、全地域の中で最高です。

ブランドがアルミフリーのレトルトパウチ構造に移行している理由は何ですか?

アルミフリー設計は材料コストを低減し、電子レンジでの使用を可能にするとともに、リサイクル不可能なラミネートに課せられる高額な拡大生産者責任費用を回避できます。

ナイロンMXD6はレトルトパウチの性能をどのように向上させますか?

ポリプロピレンとラミネートした場合、ナイロンMXD6は非常に低い酸素透過率を実現し、酸化に敏感な食品の常温賞味期限を24ヶ月まで延長します。

小規模な加工業者がレトルトパウチ機器を導入することを制限する要因は何ですか?

自動充填・シールラインは18万〜28万米ドルのコストがかかり、リジッドコンテナラインに比べて相当な資本障壁となっています。

プレミアム用途で最も勢いを増している封口タイプはどれですか?

ジッパー式封口は、再封可能性が新鮮さを示し、小分け管理を支援することから、最も急速に拡大しています。

最終更新日: