家禽包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.82 十億米ドル |

| 市場規模 (2031) | 4.79 十億米ドル |

| 成長率 (2026 - 2031) | 4.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

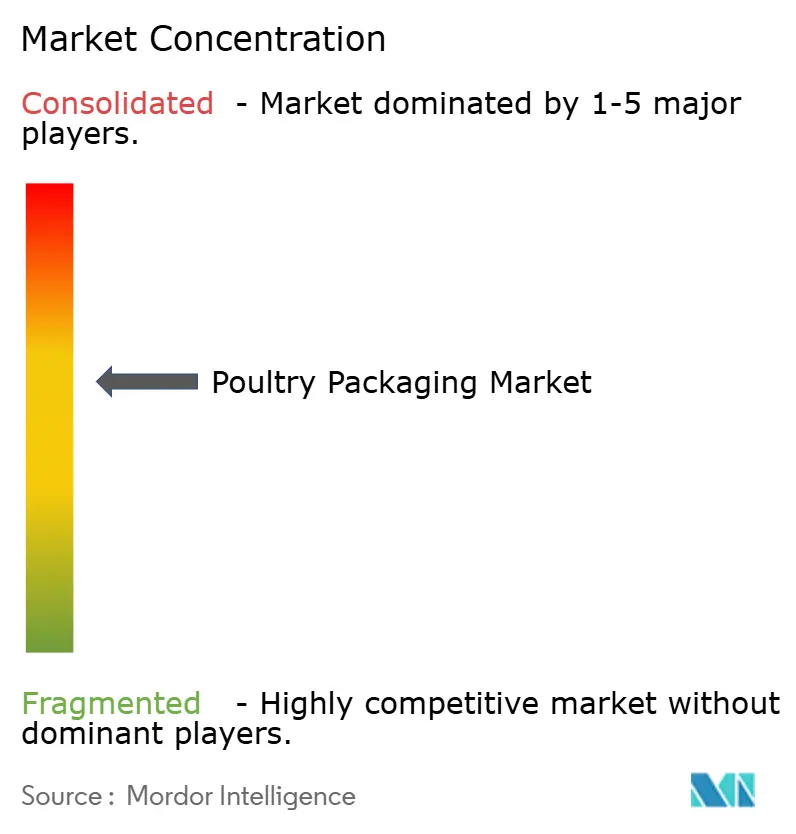

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる家禽包装市場分析

家禽包装市場の規模は、2025年の36億5,000万米ドルから2026年には38億2,000万米ドルへと成長し、2026〜2031年の年平均成長率4.64%で2031年までに47億9,000万米ドルに達すると予測されています。ケースレディ家禽への需要拡大、新たなガス置換包装ソリューション、および持続可能性に関する規制がこの安定した成長を支えています。小売業者は、廃棄ロスと人件費を削減するシェルフスタブルな鶏肉トレーを好みます。電子商取引は、複数日の輸送に耐える断熱形態の需要量を増加させています。紙ベースのラミネートへの素材転換は、スループットを損なわずにバリア層を革新するよう生産者に圧力をかけています。一方、合併・買収活動はコンバーターとプロセッサー間の交渉力を変化させており、テクノロジー企業はサプライチェーンの各段階で温度異常を警告するセンサーを組み込んでいます。

主要レポートのポイント

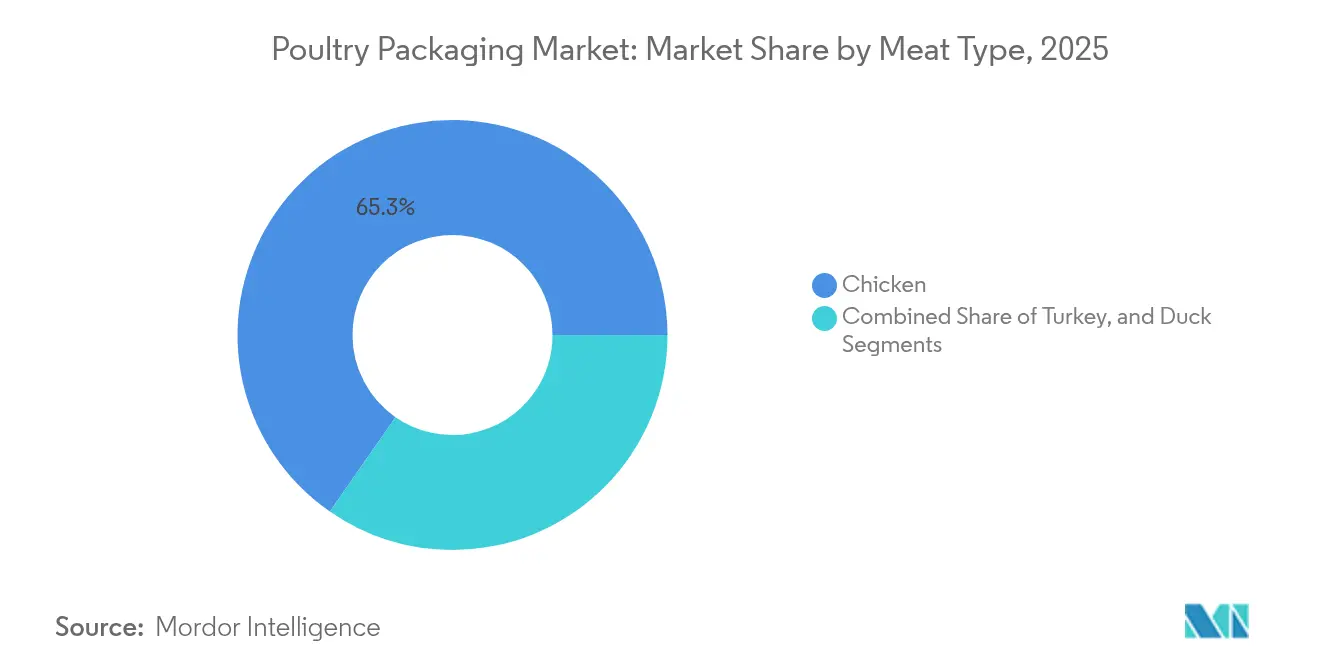

- 肉の種類別では、鶏肉が2025年の家禽包装市場シェアの65.34%をリードし、鴨肉は2031年まで年平均成長率5.45%で拡大する見込みです。

- 包装形態別では、フレキシブルソリューションが2025年の家禽包装市場規模の62.45%を占め、同形態は2031年まで年平均5.27%で成長すると予測されています。

- 材料別では、プラスチックが2025年の家禽包装市場規模の67.02%のシェアを維持し、紙・板紙は2031年まで最速の年平均成長率5.31%を記録すると予想されています。

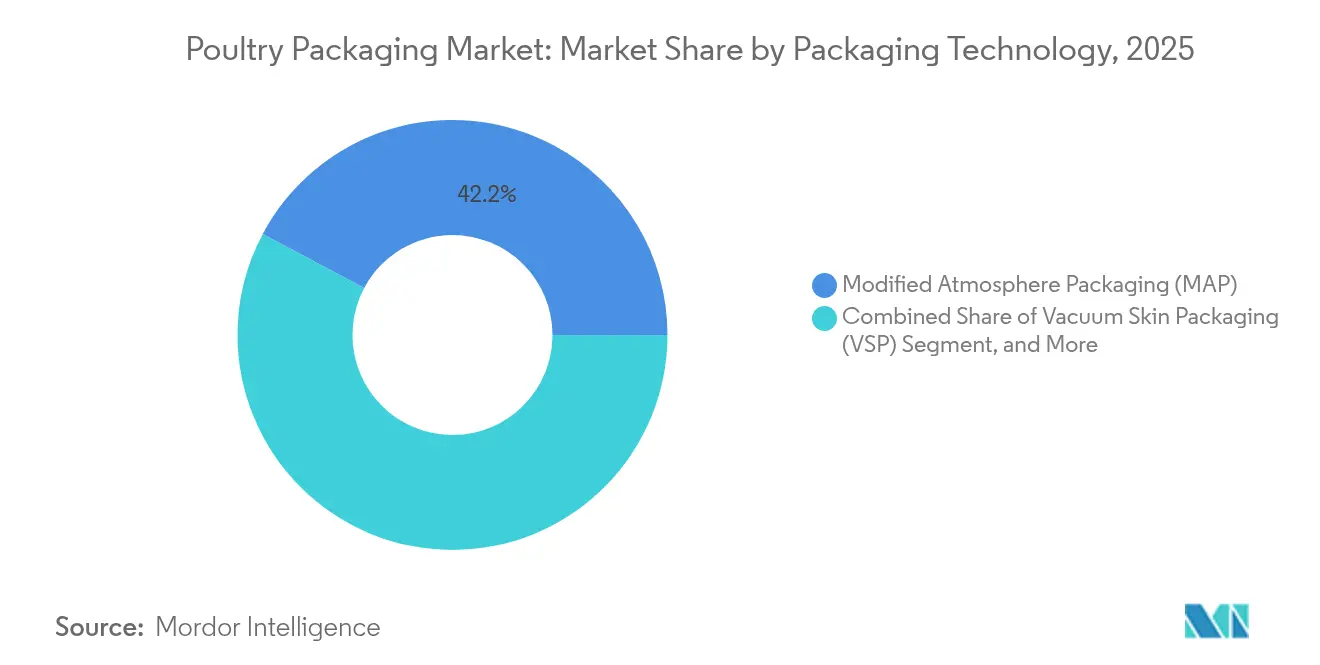

- 包装技術別では、ガス置換包装システムが2025年の家禽包装市場規模の42.21%を占め、アクティブ・インテリジェント形態は年平均成長率5.18%で進展する見込みです。

- 流通チャネル別では、小売が2025年の家禽包装市場の56.98%のシェアを獲得し、電子商取引小売は2031年まで年平均5.14%で成長すると予測されています。

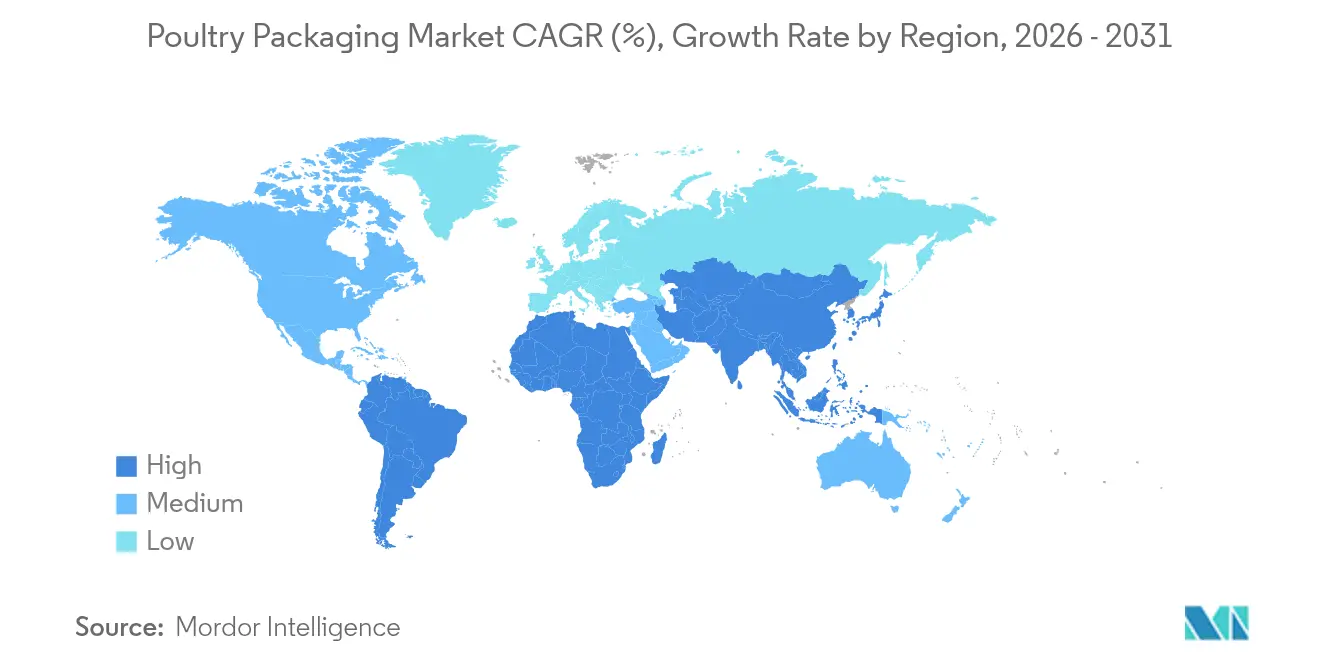

- 地域別では、アジア太平洋地域が2025年の家禽包装市場の38.45%を占め、2031年まで年平均成長率5.11%で最速の成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の家禽包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性およびケースレディへの需要拡大 | +1.2% | 北米、欧州連合 | 中期(2〜4年) |

| ガス置換包装および真空スキン技術の急増 | +0.8% | 先進市場 | 短期(2年以内) |

| バイオベースおよびリサイクル可能な原料へのシフト | +0.7% | 欧州連合、北米へ拡大 | 長期(4年以上) |

| 電子商取引コールドチェーンの拡大 | +0.6% | アジア太平洋主導のグローバル | 中期(2〜4年) |

| インテリジェント鮮度センサーの採用 | +0.4% | 先進市場 | 長期(4年以上) |

| リサイクル含有量義務化 | +0.5% | 欧州連合、カリフォルニア州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性およびケースレディ家禽への需要拡大

ミレニアル世代およびZ世代の買い物客は、イージーピールトレーやオーブン対応パウチで届く、手間のかからない家禽料理を好みます。そのため大手小売業者は、店内作業を削減し製品の一貫性を向上させる集中型ケースレディプログラムを指定しています。トレーメーカーは現在、吸収パッドとガスフラッシュバルブを統合し、鮮度を数日間延長しています。G.Mondiniなどの設備ベンダーは、正確なポーショニングと低フィルムゲージを組み合わせたモジュール式ラインを提供し、視覚的な訴求力を損なわずに材料使用量を削減しています。フードサービスチェーンも同様のシフトを反映し、冷蔵庫からグリルへ一工程で移行できる事前マリネ済み真空スキンパックを発注しています。プレミアムミールキットプラットフォームも同じ包装を活用して配送中の賞味期限を延ばし、高度なフィルムコストを相殺する高いマージンを獲得しています。

ガス置換包装および真空スキン技術の急増

ガス置換包装は微生物の増殖を遅らせることで賞味期限を延ばしますが、初期の高酸素ブレンドは脂質酸化と色変化を加速させました。コンバーターは現在、安全上の懸念を高めることなく発色を安定させる一酸化炭素添加剤を試験しています。Duropacなどの企業による真空スキンフィルムは、ドリップを防ぎ穿刺に耐えるため、骨付きカットに適しています。パック内オゾンを生成するプラズマ処理トレーは、化学物質を使用せずにカンピロバクターを90%、サルモネラ菌を60%削減します。MULTIVACなどの設備メーカーは、ガス置換包装バルブとマイクロ穿孔蓋を組み合わせ、プロセッサーが各SKUのガス比率を調整できるようにしています。

バイオベースおよびリサイクル可能な材料へのシフト

欧州連合の包装・包装廃棄物規則は、2030年までにリサイクルPETを30%、同年までに100%リサイクル可能とすることを義務付けており、コンバーターをモノマテリアルフィルムへと誘導しています [1]欧州委員会、「包装および包装廃棄物に関する規則2025/40」、europa.eu。AmcorのAmFiber紙はプラスチックバリアを模倣しながら、路肩リサイクルを可能にします。米国では、ポリ乳酸ブレンドがFDAの食品接触許可を取得しましたが、堆肥化施設の不足が普及を遅らせています。キトサンコーティングは天然の抗菌活性を付加しますが、アレルゲン評価が必要です。Accredo Packagingのサトウキビベースのパウチは、機械的強度を維持しながら1ユニットあたり43gのCO2を固定します。

電子商取引コールドチェーンの拡大

消費者直送の家禽キットは、小売荷物よりも長距離を移動し、より多くの受け渡しを経験します。DS SmithのTailorTempなどのファイバーベースの断熱材はスチレンクーラーに代わり、36時間温度を維持します。Candor Food ChainのGPSロガー付き再利用可能コンテナは9日間安全な温度を保ち、ドライアイスを不要にします。スマートラベルは色変化を読み取ることで温度逸脱イベントを報告し、ブランドが出荷全体ではなく影響を受けた箱のみを返金できるようにします。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 鳥インフルエンザによるサプライチェーン混乱 | -0.9% | グローバル、北米重点 | 短期(2年以内) |

| 厳格な食品接触コンプライアンスコスト | -0.6% | 欧州連合、北米 | 中期(2〜4年) |

| ポリオレフィンの原料価格変動 | -0.4% | グローバルコモディティ市場 | 短期(2年以内) |

| 高酸素ガス置換包装に対する消費者の懐疑心 | -0.3% | 教育水準の高い市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

鳥インフルエンザによるサプライチェーン混乱

2024〜2025年の高病原性鳥インフルエンザの波は、数百万羽の鳥をサプライチェーンから除去し、生産スケジュールを不安定にさせ、重量クラス別のトレー需要を変化させました。米国農務省は18億米ドルを補償金に費やしましたが、鶏舎の再稼働には最大24週間を要し、数量の不安定が長引いています。ワシントン大学の迅速バイオセンサーはH5N1を5分で検出し、より早期のロックダウンと的を絞った淘汰を可能にします。フロックサイクルの短縮により、プロセッサーはより柔軟なサイズを発注し、ブランドミックスを調整せざるを得なくなり、それがコンバーターのランレングス計画に影響を与えています。

厳格な食品接触コンプライアンスコスト

35件のPFAS届出がFDA許可を失い、コンバーターは2025年6月までにグリースバリアを再処方することを余儀なくされました。欧州連合はさらに規則2025/40の下でPFASを全面禁止し、新しい構造ごとに実験室認証を追加しています。米国農務省は現在、生家禽においてサルモネラ菌を汚染物質とみなし、強制リコールを引き起こし、パッカーの責任を増大させています。新たな移行試験プロトコルは開発サイクルに5万〜10万米ドルを追加し、小規模コンバーターを不利にし、抽出物試験を専門とする研究機関との提携を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

肉の種類別:鶏肉が規模を維持し、鴨肉がプレミアム化を加速

鶏肉カテゴリーは、幅広い消費者受容と効率化された骨抜きラインにより、家禽包装市場の65.34%を占めています。高いスループットにより、プロセッサーはフィルムコストを交渉し、食品廃棄物を削減するピールリシールリッドの実験を促進できます。鴨肉は基盤が小さいにもかかわらず、高級小売業者がスリムな真空スキントレーにポーションコントロールされた胸肉を導入するにつれ、年平均成長率5.45%で成長しています。ここでは、鴨肉の家禽包装市場規模が、エキゾチックなタンパク質が主流の冷凍庫に移行するにつれて着実に拡大すると予測されています。Amcorのエンハンストバリアバッグはグリースの移行を防ぎ、ダークミートの色を保持し、プレミアムプレゼンテーション基準を満たしています。

鴨肉の台頭により、コンバーターは小売の訴求力のための透明性を維持しながら耐油コーティングを統合することを余儀なくされています。自動化により鴨肉を重量仕様にポーショニングできるようになり、鶏肉と同様のケースレディ展開が可能になっています。七面鳥は季節的な丸鳥形態でシェアを維持していますが、付加価値ローストやスライスデリパックが年間を通じた需要を支えています。各タンパク質はそれぞれ異なるバリア、耐穿刺強度、シルエットを必要とし、フィルムサプライヤーにSKU数を増やさずにポートフォリオを拡大するよう促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装形態別:フレキシブルフィルムが材料効率を牽引

フレキシブル構造は2025年の家禽包装市場の62.45%を提供し、低い材料集約度と高いグラフィックスによる棚での存在感向上に支えられています。この形態は成長リーダーであり続け、モノPETおよびPEラミネートが店頭リサイクル可能になるにつれ、毎年5.27%進展します。家禽包装市場規模の中で、剛性トレーはスタッキング安定性から恩恵を受けるプレミアムオーブン対応SKUや丸鳥プレゼンテーションにおける役割を維持しています。

GEAのPowerPak 1000などの設備により、中規模プラントは単一フレームで真空、ガス置換包装、スキンバリアントを切り替えられ、切り替えダウンタイムを削減します。フレキシブルパウチは現在、pHが上昇すると色が変わる鮮度センサーを組み込み、ラッパーを品質モニターに変えています。これらのアップグレードは、コスト敏感なタンパク質カテゴリーにおける価格ポイントを守り、廃棄ロスを削減するためにより長い賞味期限を求める小売業者を満足させます。

材料別:プラスチックが支配するが板紙が地位を獲得

プラスチックは、比類のない水分・酸素バリアにより2025年の家禽包装市場の67.02%を占めました。しかし、紙・板紙は新しい分散コーティングが必要なグリース耐性を達成しながら路肩リサイクルを可能にするにつれ、年平均成長率5.31%を記録しています。プラスチックの家禽包装市場シェアは徐々に低下していますが、タンパク質生産量の増加に伴い数量は依然として増加しています。

AmcorのAmFiber Performance Paperはリサイクル時に80%以上のファイバー回収を確保し、ポリエチレンの水蒸気バリアに匹敵し、急速な研究開発の進歩を示しています。薄いPEシーラントと重量クラフトを組み合わせたハイブリッド構造が、ツーリング変更なしにトレーシーラーに導入されています。金属缶は軍事用途や遠隔地のケータリング用途に存続していますが、全体量への貢献は依然として限定的です。

包装技術別:ガス置換包装が優勢を維持しながらインテリジェント層が台頭

ガス置換包装ラインは2025年の家禽包装市場の42.21%を占め、プロセッサーに7〜14日間の賞味期限への費用対効果の高いルートを提供しています。一方、センサーとスカベンジャーの価格が低下するにつれ、アクティブ・インテリジェント形態は年平均成長率5.18%で上昇しています。ガス置換包装の家禽包装市場規模は依然として成長しますが、リコールを削減しアナリティクスを提供するスマートバリアントにシェアを譲ります。

鉄ベースのスカベンジャーサシェは冷蔵鶏肉の賞味期限を9日間延長し、値引きを削減します。ポリアニリンナノチューブに基づく変色インクは、腐敗がpHシフトを引き起こすたびに消費者に視覚的な合図を与えます。IoT対応データロガーは、大規模な生産に分散した場合、1パックあたり0.10米ドル未満のコストとなり、主流ブランドにとって継続的なコールドチェーン指標が実現可能になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:小売が支配するが電子商取引が急増

従来の食料品店は2025年の家禽包装市場の収益の56.98%を生み出し、確立されたプラノグラムとジャストインタイムの補充を活用しています。それにもかかわらず、ミールキットや直販農場ウェブサイトが増加するにつれ、電子商取引の小包は年平均成長率5.14%を記録するでしょう。オンラインチャネルに帰属する家禽包装市場規模は急速に拡大していますが、依然として同じコアコンバーターベースに依存しています。

小売業者は製品の色を際立たせる改ざん防止トレーを要求し、一方で宅配業者は寸法重量を削減するためにファイバー断熱材に包まれた真空スキンパウチを好みます。機関向けフィーダーとフードサービスは一貫した数量を維持しますが、忙しいキッチンでの開封のしやすさと耐久性のバランスをパッカーに求めます。コンバーターはキャビティ深さを交換するモジュール式ツーリングを提供し、1つのベースフィルムで複数のチャネル仕様に対応できるようにしています。

地域分析

アジア太平洋地域は2025年の家禽包装市場の38.45%を支配し、2031年まで年平均成長率5.11%で拡大すると予測されています。中国とインドにおける急速な都市化と可処分所得の上昇が冷蔵家禽への需要を高め、タイは輸出ポジションを強化しています。国家循環経済規則がリサイクル可能なラミネートの採用を促進し、地域のプロセッサーは輸出衛生基準を満たすためにグローバルな機械メーカーと連携しています。インドネシアとベトナムに参入する多国籍小売業者はケースレディプログラムを指定し、地域コンバーターに新たなビジネスを解放しています。

北米は金額で第2位にランクされています。連邦規制は安定していますが、カリフォルニア州やオレゴン州などの州がモノマテリアル形態を奨励する生産者責任費用を追加しています。消費者は抗生物質フリーおよび持続可能性認証パックに対して強い支払い意欲を示し、ブランドが堆肥化可能なトレーを試験的に導入することを促しています。カナダの更新されたゼロプラスチック廃棄物アジェンダは欧州連合の目標を反映し、紙・ポリマーハイブリッドへのシフトをさらに加速させています。インテリジェントラベルは、大型量販店がトレーサビリティのためのパック上QRコードをテストするにつれ、早期の普及が見られます。

欧州はヘッドライン成長率は低いものの、イノベーション密度は高いです。規則2025/40は2030年までに100%リサイクル可能性を強制し、PFASを禁止し、コンバーターに急速な材料代替を強いています。小売業者はサプライヤーと協力して、21日間家禽を新鮮に保つ完全ファイバートレーを検証しており、CoverisのBarrierFreshラインがその例として挙げられます。ドイツのスマートセンサー試験は時間・温度の逸脱を追跡し、廃棄物を抑制するダイナミックな値引きに役立つデータを提供しています。

規制環境

食品安全および食品接触適合性は鶏肉包装における主要な規制上の基盤であり、環境包装規制は原材料の選択をますます形作っている。米国では、USDA FSISによるラベリングおよび包装慣行の監督が、9 CFR Part 381の技術的要件(鶏肉製品の冷却・冷凍に関連する性能要件を含む)と交錯している。FSISはまた、2025年12月にラベル承認ガイダンスを更新し、2026年1月1日に発効する米国原産地ラベリング要件により、自主的な原産地表示に関する文書要件を強化した。

欧州では、包装および包装廃棄物規則(PPWR)2025/40が2025年2月11日に施行され、2026年8月12日から一般適用が開始されるが、一部の使い捨て包装規則は2026年7月20日から適用される。食品接触適合性も見直されており、欧州委員会は2026年2月に規則(EU)2026/245および2026/250を公表し、プラスチック食品接触規則を改訂しBPA禁止を明確化する一方、EU食品接触包装に対するPFAS規制は2026年8月12日から適用される。このスケジュールにより、加工業者は鶏肉トレイ、フィルム、コーティング全般にわたりPFASフリーのバリアシステムへの移行を進めている。

バリューチェーン分析

鶏肉包装のバリューチェーンは、原材料(ポリオレフィンおよびPET樹脂、紙・板紙、接着剤・インク、PLAなどの新興バイオベース原料)から始まる。次に、フレキシブルフィルム、シュリンクバッグ、硬質・半硬質トレイ、蓋材、パッド、ラベルを製造する包装加工業者に移る。設備サプライヤーおよびライン統合業者(トレイシーラーやMAP・真空スキンシステムを含む)は、どのフィルム構造が必要な速度で稼働し、シール完全性を達成できるかに影響を与えるため、原材料と密接に結びついている。食品接触適合性および移行に関するコンプライアンス試験は、認定プロセスにさらに専門試験機関を組み込む。

下流では、鶏肉加工業者およびコパッカーが、ケースレディプログラムに向けた賞味期限目標、パージ管理、開封性能を規定する。小売業者およびeコマース事業者は、耐漏性、耐損傷性、持続可能性属性に関する要件をさらに重ねる。主な摩擦要因には、樹脂・繊維価格の変動、加工・製造分野における労働力の制約、衛生・リサイクル性・PFASフリー要件を満たすために必要な資本集約的なアップグレードが含まれる。同チェーンはまた、トレイ代替品や断熱オプションの多様化を進めており、TotalEnergies Corbionのような供給側の動きが支えとなっている。同社は2026年7月に、フォーム状プロテイントレイの代替品として位置付けられる高溶融強度PLAグレード(Luminy Foam 50F)を発表した。

競合環境

家禽包装市場は依然として適度に分散していますが、最近の取引は統合への傾向を示しています。AmcorによるBerry Globalの84億米ドルの買収は、フィルム押出とサーモフォーミングを一つの屋根の下に集約し、顧客に世界規模のSKU調和を約束しています。SonocoによるEviosysの36億1,500万ユーロの買収は金属および剛性板紙の能力を拡大し、グループがマルチマテリアルソリューションを提供できるよう位置付けています。

大手グループは持続可能性科学に多額の投資を行っています。AmcorのModa自動バッグングラインは、リアルタイムで真空引きを調整するAIビジョンを統合し、フィルム使用量を削減しながら漏れを減らしています。MondiのFlexStudiosハブは家禽プロセッサーと提携し、高速充填ラインに適したリサイクル可能なラミネートを共同開発しています。一方、中堅専門企業はインテリジェント包装においてニッチを開拓しています。いくつかの企業は、チェックアウト時にNFCを介して温度ログを提供する印刷エレクトロニクスを発売しています。

テクノロジースタートアップは買収ターゲットになっています。炭素ドット指示薬を完成させたセンサー開発者は、差別化を求めるラミネートサプライヤーにノウハウをライセンス供与しています。電子商取引の成長は、発泡ポリスチレンを成形ファイバーパッドに置き換える断熱イノベーターを引き付けています。競争圧力はそのため、規模と同様にイノベーションのペースにかかっています。グローバルな法域にわたる規制コンプライアンスを証明できる企業は、多国籍プロセッサーのサプライヤーリストへのアクセスを獲得し、長期契約を確固たるものにします。

家禽包装業界のリーダー

Amcor plc

Mondi Group

Sealed Air Corporation

Sonoco Products Company

Berry Global Group Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も有望な空白領域は、規制遵守と性能の重なりにある。特に、鶏肉グレードのバリア性能、シール完全性、低温靭性を満たしつつリサイクル可能または繊維主体の構造がその対象となる。EU PPWR 2025/40が2026年8月12日から一般適用となることに加え、規則(EU)2026/245および2026/250などのEU食品接触規制の更新、および2026年8月からのPFAS規制強化は、PFASフリーの油脂バリア、モノマテリアルの蓋材・フィルム、既存のMAPおよび真空スキンラインで運用可能な移行適合性が検証された代替品への短期的な需要を後押ししている。

供給面の機会は、包装側および加工側双方における生産能力とモダナイゼーションにも結びついており、ケースレディおよびeコマース対応で使用される高スループット・自動化対応フォーマットが含まれる。Amcorは2026年7月、中国東莞にあるフレキシブル包装工場の拡張を開始し、7,000平方メートルの製造棟と自動化倉庫を新設した。これはアジア太平洋地域の規模拡大とリードタイム短縮の必要性に対応するものである。同時に、大手鶏肉加工業者は下流の包装仕様や量に影響を与えうる設備拡張に投資している。Conagra Brandsは2026年3月、アーカンソー州フェイエットビルの鶏肉製造工場において2億2,000万米ドル規模の複数年拡張を確認し、Miller Poultryは2026年7月、オハイオ州キドロン工場において9,000万米ドル規模の拡張を発表した。Miller Poultryはまた、水分管理やパック設計要件に影響を与えうる、エアチリング方式への移行も計画している。

最近の業界動向

- 2026年6月:Amcorはブラジルのバラ・マンサ・アリメントスに、初のModaロータリー真空チャンバーシーリング技術を導入し、複数の従来型ベルトチャンバー機械を置き換えた。このアップグレードは真空性能を向上させ、プロテインパッキングのスループットを拡大し、鶏肉加工環境で使用される真空・真空スキン方式フォーマットの高速化導入を支えるものである。

- 2025年6月:AmcorはButterball LLCの骨なしターキー胸肉製品向けに、持ち手一体型のPerflexシュリンクバッグを発売した。これはネット袋に対するより持続可能な代替品として位置付けられている。この設計は包装時および消費者にとっての取り扱いの複雑さを軽減し、鶏肉・ターキー用途に馴染みのある小売対応形態を維持しつつ、材料削減の取り組みを支える。

- 2024年1月:Sealed Airはアトランタで開催されたIPPE 2024において、発泡ポリスチレントレイ(鶏肉および赤肉に使用)に代わる、バイオベースで産業用コンポスト可能なプロテインオーバーラップトレイを発表した。この発売により、小売業者の持続可能性要件や従来型フォームフォーマットに対する新たな規制に対応する加工業者が利用できるトレイ材料の選択肢が広がった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、鶏肉包装市場は、鶏肉製品を包装するために使用される包装の価値を、硬質・軟質フォーマットを問わず、小売、フードサービス、または施設向けチャネルを通じて販売される場合を対象として扱う。

対象範囲外:卵用包装、飼料用包装、および鶏肉専用ではない汎用包装は除外される。

セグメンテーション概要

- 肉の種類別

- 鶏肉

- 七面鳥

- 鴨肉

- 包装形態別

- 固定・剛性

- フレキシブル

- 包装材料別

- プラスチック

- 紙・板紙

- 金属

- 包装技術別

- ガス置換包装(MAP)

- 真空スキン包装(VSP)

- アクティブ・インテリジェント包装

- 高圧処理およびその他

- 流通チャネル別

- 小売

- フードサービス・HORECA

- 産業・機関向け

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、鶏肉包装のバリューチェーンを把握し、価格設定や成長仮定を適用する前に、モデルを実際の需要シグナルに結び付けるために用いられた。鶏肉の生産・消費に関する公的統計、例えばUSDAの生産・冷蔵貯蔵データ、FAOの供給・食料バランスデータ、Eurostatの畜産・肉類データセット、関連包装材料・製品に関するUN Comtrade貿易フローを参照した。

これに加えて、規制当局による公的な持続可能性・食品接触要件、例えば米国FDAの食品接触ガイダンスやEUの包装・廃棄物指令、さらに包装業界団体の発行物やバリアフィルム・賞味期限に関する査読済み学術誌をレビューした。企業開示資料、投資家向け資料、信頼性の高い報道は、包装生産能力の動向、樹脂・紙価格サイクル、フォーマットミックスの変化を相互確認するために用いられた。必要に応じて、企業財務や出荷レベルの貿易データに関する有料サブスクリプションを利用し、地域別のエクスポージャーや価格動向に関するギャップを埋めた。これらの出典は例示であり、収集・検証・明確化のために他にも多数の公的・有料参考資料が用いられた。

一次インタビューおよび調査

一次調査は、鶏肉加工業者・加工業者が包装フォーマットをどのように選択するか、また包装サプライヤーが地域別の量や価格動向をどのように説明するかを検証することに重点を置いた。包装加工業者、原材料サプライヤー、ブランドオーナー、およびチャネル側バイヤーにわたる、バランスの取れた参加者グループと対話し、ケースレディパックへのミックスシフト、MAPの普及、軽量化トレンドなどの仮定を回答者からの意見を基に確認・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):12% | APAC: 43% |

| ミッドティア:53% | 機能別/部門リーダー:34% | EMEA:37% |

| 中小規模プレーヤー:18% | マネージャー:54% | アメリカ:20% |

市場規模算定と予測

規模算定は、地域別の鶏肉生産量および加工鶏肉量を対象包装需要プールに変換し、それをフォーマット別価格を用いて価値に変換するトップダウン方式から開始した。これを裏付けるため、包装済み鶏肉の小売浸透率、生鮮対冷凍・加工カットの比率、単位数を左右する典型的なパック重量・パック当たりkg基準などのチェックポイントを用いた。

この価値モデルは、包装カテゴリー別に抽出した加工業者収益、一般的なパック価格に関するチャネル確認、フィルムおよびトレイの原材料使用強度に対する量の整合性チェックなど、選択的なボトムアップ推定を用いて裏付けられた。最も重要な入力要素には、鶏肉生産動向、ケースレディ採用率、MAPおよび真空スキンの普及率、紙対プラスチックのフォーマット代替、および平均販売価格に影響する樹脂・紙の価格動向が含まれた。

予測にあたっては、鶏肉消費の変化、規制主導の原材料シフト、価格サイクルを単一の線形経路に無理に当てはめることなく反映できるよう、シナリオ分析を用いた。小規模地域でボトムアップの指標が欠落している場合は、類似地域を代理として対応し、その後インタビューからのフィードバックで再確認した上で合計値を確定した。

データ検証および更新サイクル

出力は、合計値が市場が現実的に吸収できる範囲に整合していることを確認するため、複数のチェックを通じて検証された。鶏肉加工スループットの動向、包装材料価格の変動、報告された生産能力の変化などの独立したシグナルとモデル値を比較し、承認前に大きな差異を調査した。

主要な仮定、通貨換算、年次整合を再確認するために二次アナリストレビューを実施し、データポイントが不自然に見える場合は対象を絞った再確認を行った。レポートは年次で更新され、規制変更、大幅な価格変動、生産能力の追加など重要な事象が発生した場合には臨時更新が行われる。提供前には、その時点で入手可能な最新の見解をクライアントが受け取れるよう、最終確認が行われる。

Mordor Intelligenceの鶏肉包装市場規模と他の公表推計値との比較

公表されている鶏肉包装の市場規模は、何を対象とするかの境界が一貫していないこと、また執筆者ごとに異なる基準年、チャネル対象範囲、価格算定ロジックを選択していることから、しばしば異なる。一部の推計は包装材料収益から出発し、他は鶏肉量から出発しており、どちらの経路を取るかによって合計値が変動する。

包装済み鶏肉のスループット、フォーマットミックス、平均パック価格の推移を追跡することで、Mordor Intelligenceは2026年の市場規模を鶏肉包装需要に整合させ、関連する食品包装カテゴリーによって合計が拡大しないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上の差異 |

|---|---|---|

| Mordor Intelligence | USD 3.82 B (2026) | |

| 業界出版社A | USD 2.81 B (2025) | 2025年を基準年とし、その記述においてチャネル範囲が狭く、ケースレディ小売やフードサービスパックで使用される高付加価値フォーマットを過小評価する可能性がある。 |

| 包装メディアB | USD 3.44 B (2025) | 2025年の値を示しているが、フォーマットおよび地域別に平均販売価格がどのように推移するかについて透明性が限られており、年ごとの価格サイクル効果の捉え方が異なる可能性がある。 |

表内の差異は主に、基準年の選択、および量・フォーマット選択から包装価値がどのように換算されるかに起因する。当社のアプローチは、明確な需要プールに合計値を追跡可能な形で結び付け、市場状況の変化に応じて価格設定・ミックス仮定を再確認できるようにすることを目指している。

レポートで回答される主要な質問

家禽包装市場の現在の規模はどのくらいですか?

家禽包装市場は2026年に38億2,000万米ドルに達しました。

最も成長が速い地域はどこですか?

アジア太平洋地域は、都市化とタンパク質消費の増加に牽引され、2031年まで年平均成長率5.11%で拡大すると予測されています。

市場で支配的な包装形態は何ですか?

フレキシブル構造は62.45%のシェアを保有し、材料効率とグラフィックスの優位性により主要形態であり続けるでしょう。

規制は材料選択をどのように再形成していますか?

欧州連合規則2025/40は2030年までに100%リサイクル可能性とPFAS禁止を義務付け、モノマテリアルおよび紙ベースのソリューションへのシフトを促しています。

最終更新日: