パウチ包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

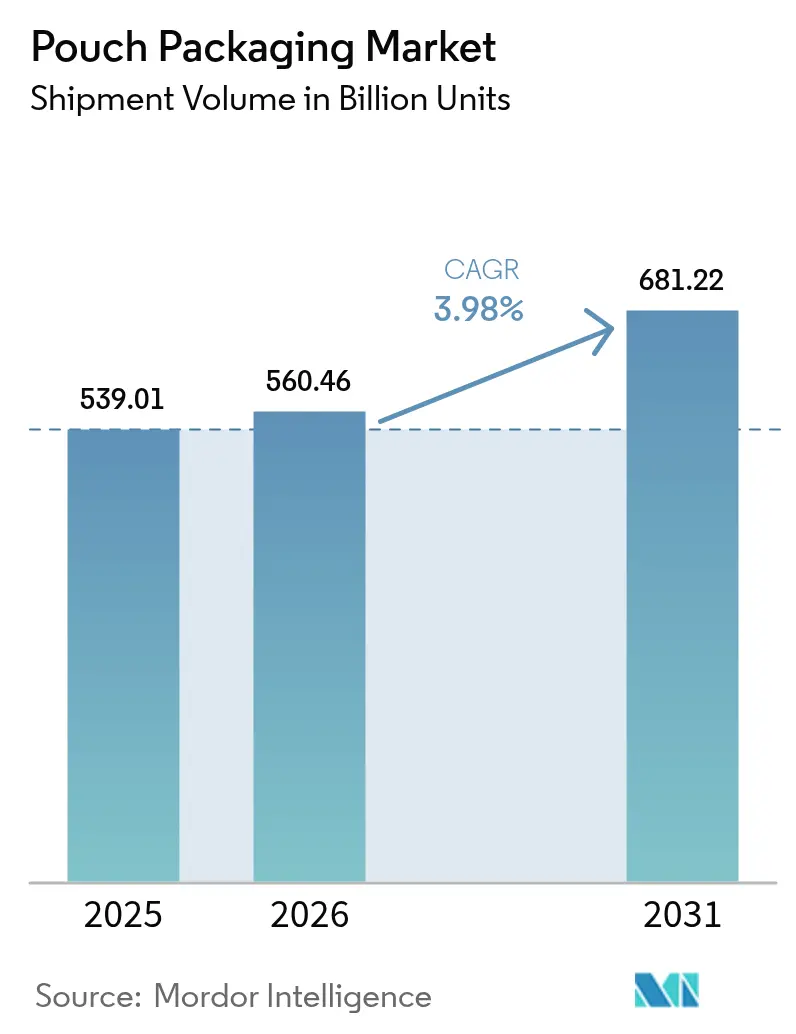

| 市場取引高 (2026) | 560.46 十億ユニット |

| 市場取引高 (2031) | 681.22 十億ユニット |

| 成長率 (2026 - 2031) | 3.98% CAGR |

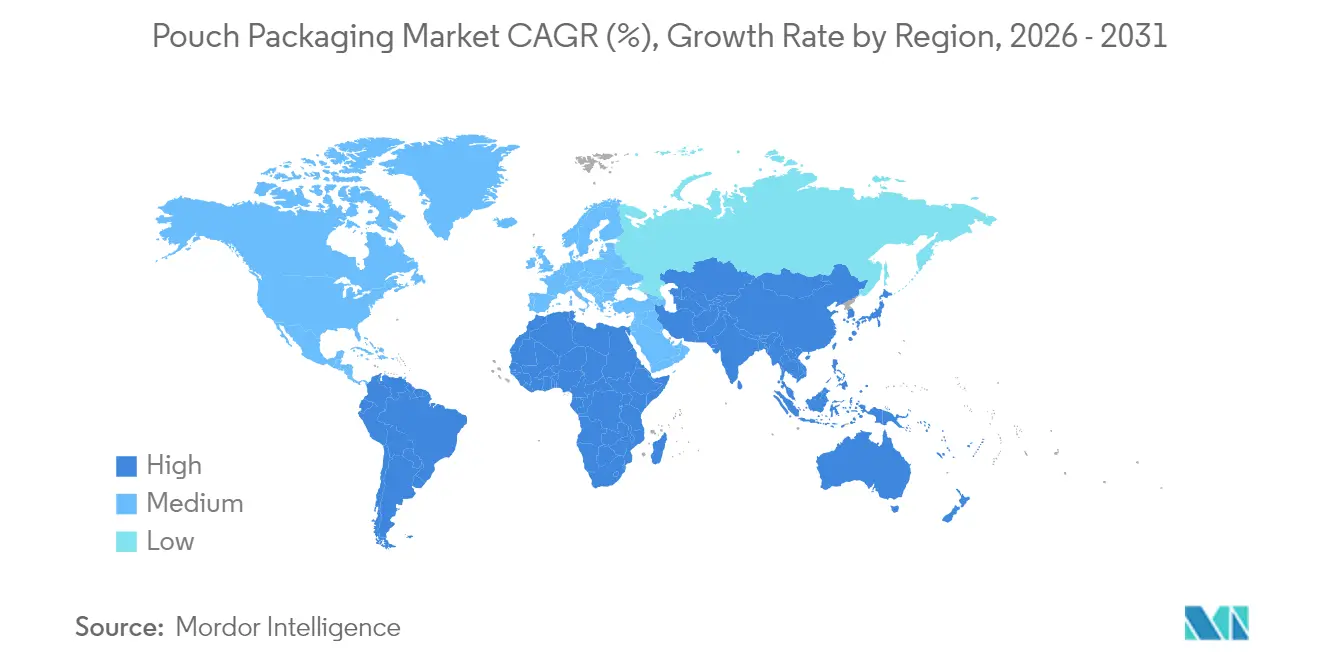

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパウチ包装市場分析

パウチ包装市場は2025年に5,390億1,000万米ドルと評価され、2026年の5,604億6,000万米ドルから2031年には6,812億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは3.98%です。この安定した軌跡は、パウチ包装市場が急速な初期成長段階から、eコマースの物流、利便性志向の食品トレンド、および厳格化する持続可能性規制によって支えられた、より緩やかな拡大へと移行していることを示しています。ブランドオーナーは引き続き剛性フォーマットに対して素材効率の高いフレキシブルパックを好む傾向があり、規制当局は輸送排出量を削減する軽量ソリューションを支持しています。現在の技術投資は、純粋な規模の経済から競争優位性を遠ざけ、モノマテリアルバリアフィルムとリサイクル適合性への優先度が高まっています。

主要レポートのポイント

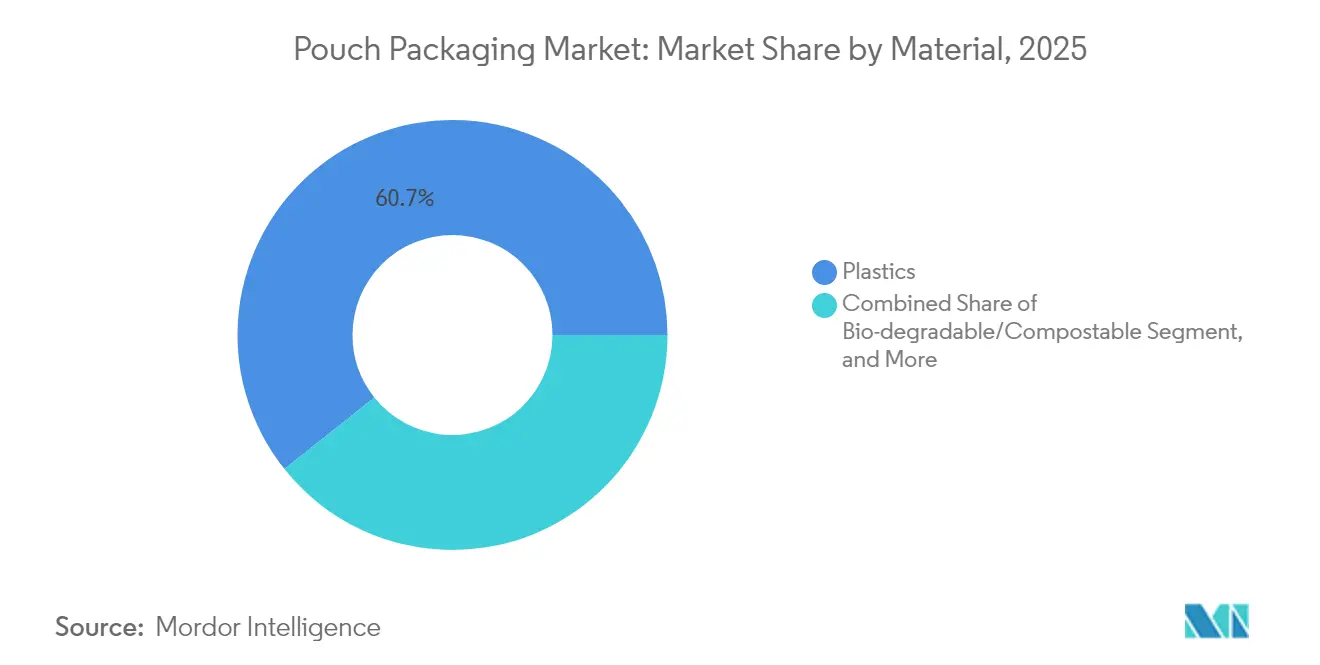

- 素材別では、プラスチックが2025年のパウチ包装市場シェアの60.72%をリードし、一方で生分解性・コンポスタブル基材が2031年まで最速の6.05% CAGRを記録すると予測されています。

- 製品タイプ別では、フラットパウチが2025年のパウチ包装市場規模の36.33%を占め、スタンドアップフォーマットは2031年までに5.43% CAGRで拡大する見込みです。

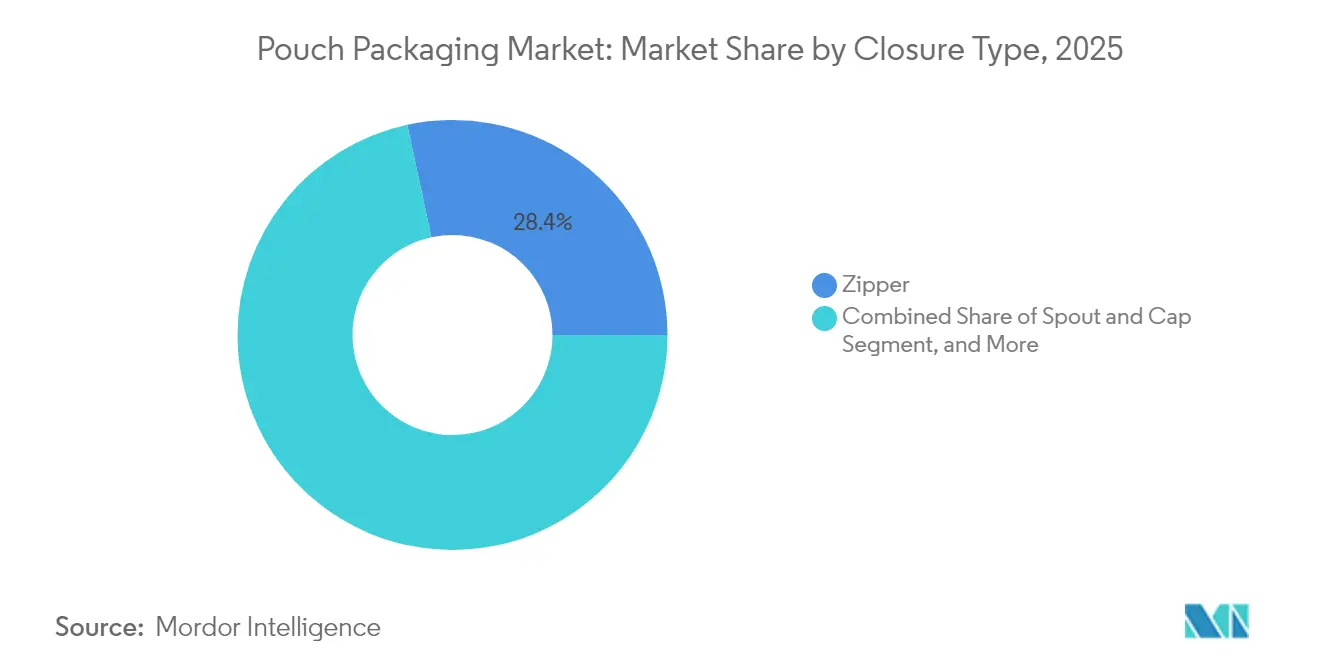

- クロージャー別では、ジッパーシステムが2025年のパウチ包装市場シェアの28.38%を保有し、スパウト・キャップソリューションは2031年までに5.61% CAGRで成長すると見込まれています。

- エンドユーザー別では、食品用途が2025年のパウチ包装市場規模の38.42%を占め、パーソナルケアおよびコスメティクスは2031年までに5.88% CAGRで成長すると予測されています。

- 地域別では、アジア太平洋が2025年のパウチ包装市場シェアの39.54%を獲得し、2031年までに最高の6.74% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルパウチ包装市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| コスト効率の高い包装とブランド差別化に対する需要の増大 | +1.2% | グローバル、北米・欧州でプレミアムにフォーカス | 中期(2〜4年) |

| 利便性志向・調理済み食品消費の急増 | +0.9% | アジア太平洋がコア、グローバル都市部へ波及 | 短期(2年以内) |

| 軽量フレキシブルパックへの持続可能性主導の移行 | +0.8% | 欧州・北米が規制主導、アジア太平洋へ拡大 | 長期(4年以上) |

| eコマースと直接消費者向け物流の加速 | +0.7% | グローバル、先進市場に集中 | 中期(2〜4年) |

| 産業用バルクアプリケーションにおけるスパウト付きパウチの拡大 | +0.4% | 産業地域 – 北米、欧州、中国 | 中期(2〜4年) |

| リサイクル適合性を実現するハイバリアモノマテリアルフィルムのブレークスルー | +0.3% | 技術リーダー – 欧州、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト効率の高い包装とブランド差別化に対する需要の増大

消費財マージンに対するインフレ圧力は、外観上の訴求力を損なうことなく素材使用量を削減する包装フォーマットの探求を加速させています。パウチは通常、同等の剛性パックと比較して基材使用量が70%少なく、高解像度グラフィックをサポートする大きな印刷可能面積を提供します。ProAmpacの2024年レポートによると、カーブサイドリサイクル可能なパウチはブランドオーナーにとって15〜20%の素材コスト削減をもたらします。中小ブランドはこれらのコストメリットを活用して多国籍企業の視覚的インパクトに匹敵し、市場の断片化を促進し、価格感応度の高いカテゴリ全体で追加的な単位数量を刺激します。

利便性志向・調理済み食品消費の急増

都市化の進展と世帯規模の縮小は、フレキシブルフォーマットに最も適した一人前・電子レンジ対応食品への依存度の高まりをもたらします。USDAのデータによると、中国の地方都市(ティア2都市)における調理済み食品は年間12%成長しており、均一な加熱とスチームベント機能によりパウチのシェアが拡大しています。Once Upon a Farmなどのプレミアムベビーフードプレーヤーは、賞味期限を延長し優れた機能性を通じてプレミアム価格を正当化するスパウト付きパウチを活用しています。

軽量フレキシブルパックへの持続可能性主導の移行

ライフサイクルアセスメントは、温室効果ガス排出量と輸送効率の面で、パウチが剛性代替品を一貫して上回ることを示しています。EUの包装および包装廃棄物規制は、高収率フレキシブルソリューションを優遇するリサイクル適合性と素材削減目標を義務付けています。[1]欧州委員会、「包装および包装廃棄物規制の実施」、欧州委員会、ec.europa.eu Huhtamamiのblueloopシリーズは、モノマテリアルのポリプロピレン(PP)およびポリエチレン(PE)フィルムが、かつてマルチレイヤー構造のみに可能だったバリア性能をいかに発揮できるかを示し、持続可能性と機能的ニーズを整合させています。

eコマースと直接消費者向け物流の加速

オンライン小売は、自動仕分けラインに耐えられる寸法最適化された耐損傷性パックを重視しています。フレキシブルパウチは圧縮して空隙材を最小化し、宅配コストとカーボンフットプリントを削減します。Sealed AirのLIQUIBOXプラットフォームは、かつて剛性容器では重すぎるか破損リスクがあった液体製品の直接消費者向け流通を可能にします。フルフィルメントセンターは、フレキシブルデザインへの切り替えにより破損件数の減少とスループットの向上を報告しており、採用が強化されています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 環境・リサイクル上の課題の深刻化 | -0.6% | グローバル、欧州および先進アジア太平洋で最も深刻 | 短期(2年以内) |

| プラスチック樹脂原料価格の変動 | -0.4% | グローバル、サプライチェーン依存地域が最も影響を受ける | 短期(2年以内) |

| 繊維系フレキシブルフォーマットからの競合 | -0.3% | 主に北米・欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| バイオベースのハイバリア樹脂の供給制約 | -0.2% | グローバル、プレミアムセグメントに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境・リサイクル上の課題の深刻化

フレキシブルフィルムのリサイクルインフラは、PETボトルや金属缶のそれと比べてはるかに遅れており、ブランドは拡大生産者責任費用にさらされています。フレキシブル包装協会によると、米国でのフレキシブルフィルムの機械的リサイクル率はわずか4%であり、コンバーターはコストのかかる回収スキームへの資金拠出を余儀なくされています。一方、提案されているPFAS禁止は食品安全に不可欠なバリア化学品を脅かし、新ラインへの設備投資を鈍化させる不確実性を生み出しています。

プラスチック樹脂原料価格の変動

樹脂原料はパウチメーカーの変動コストの約70%を占めています。供給障害や原油価格の急騰により、ポリエチレンおよびポリプロピレンのスポット価格が数週間で20〜30%上昇し、コスト転嫁が迅速にできないコンバーターを圧迫することがあります。アジア太平洋の急速な需要増加は地域的な不均衡を悪化させ、輸入ペレットに依存しヘッジ手段を持たない中小企業に課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:プラスチックの優位性がバイオマテリアルの台頭に直面

プラスチックは2025年のパウチ包装市場シェアの60.72%を維持し、ポリエチレンおよびポリプロピレンの手頃な価格と加工適性によって支えられています。しかしバイオベースおよびコンポスタブル素材は、規制当局がエンドオブライフソリューションが歴史的なコストパフォーマンス比を超える将来を示唆するにつれ、6.05% CAGRの足掛かりを得ています。大手コンバーターは、酸素遮断性においてEVOHに匹敵するナノフィブリル化セルロースベースのバリアコーティングと植物由来樹脂を統合しています。

パウチ包装市場は、製品保護を維持しながらリサイクル適合性を確保するモノマテリアルのブレークスルーに報いています。簡略化された構造に関する特許出願は2024年に40%増加し、素材科学の競争激化を示しています。相溶化剤および無溶剤ラミネートに投資するコンバーターは、2030年の期限より早くEUのリサイクル適合性基準を満たす態勢を整えています。一方、アルミ箔の使用量は、ダウンゲージング努力が続く中でも、ほぼゼロの酸素透過が求められるプレミアム用途において安定を維持しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:スタンドアップの革新がプレミアム化を牽引

フラットフォーマットは依然としてパウチ包装市場規模の36.33%を占め、乾物の確立された用途を反映しています。しかしスタンドアップパウチは、小売業者が混雑した棚での垂直広告効果を評価することで、5.43% CAGRを上回る成長を見せています。ブランドはガセットベースとフォトリアリスティック印刷を活用し、スナックナッツやペットトリートなどの汎用品化したカテゴリでもプレミアム価値を示しています。

機能特化型バリアントが急増しています。レトルトパウチは常温保存可能な調理済み食品を実現し、無菌ラミネートは飲料機会を追求し、スティックパックは一人前ニュートラシューティカルを席巻しています。統合されたロールストックからフィル充填までのワークフローは大量SKUにコスト優位性をもたらし、一方プレメイドフォーマットは小ロット生産に適しています。ブラジルにおけるGualapackの統合ラミネート・射出・充填ソリューションは、エンドツーエンドの管理が失敗率を低下させながら市場投入時間を加速させる方法の好例です。

クロージャータイプ別:スパウトシステムが機能的優位性を獲得

ジッパークロージャーは2025年のパウチ包装市場シェアの28.38%を占め、スナックや乾燥混合物の簡単な再封性を提供しています。スパウト・キャップシステムは、家庭用洗剤の詰め替えからワインカクテルまで、制御されたディスペンシングを求める液体製品に牽引され、5.61% CAGRで拡大すると予測されています。

設計者はフィルム構造にシームレスに溶着するモノマテリアルのポリプロピレン(PP)またはポリエチレン(PE)製スパウトを採用するケースが増えており、リサイクルストリームにおける分解の障壁を最小化しています。スライダーおよびバルブクロージャーは、コーヒーや産業用途における高頻度開閉ニーズやガス抜き要件に対応しています。コスト面の考慮事項は依然として決定的ですが、機能的に差別化されたクロージャーへの明確なシフトは、消費者の利便性に対する支払い意欲を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:パーソナルケアの採用が加速

食品は2025年の全体的なパウチ包装市場規模の38.42%を維持し、菓子、冷凍食品、乾物への高い浸透率によって支えられています。パーソナルケアおよびコスメティクスは、ビューティーブランドが詰め替えコンセプトやトラベルフレンドリーなSKU向けにフレキシブルパックを採用することで、5.88% CAGRで成長すると予測されています。高い酸素・光遮断ラミネートは繊細な処方物を保護し、プレスティージスキンケアが製品効果を犠牲にすることなく持続可能性の訴求を高めることを可能にしています。

医薬品・医療セグメントは開封痕と投与精度を重視し、使い捨てサシェは診療所および在宅医療環境での安全プロトコルに対応しています。液体家庭用ケア濃縮液はスパウト付きパウチの軽量コストメリットを活用し、剛性高密度ポリエチレン(HDPE)ボトルと比較して輸送重量を最大80%削減します。全セクターにおいて、小売業者の詰め替えステーションおよび回収イニシアチブとの整合が、重要な購買基準となりつつあります。

地域分析

アジア太平洋は2025年のパウチ包装市場シェアの39.54%をリードし、2031年まで6.74% CAGRを記録すると予測されています。組織化された小売と厳格な食品安全法に推進された中国の包装食品への急速なシフトが、需要を旺盛に維持しています。インドの近代的流通の拡大が数量増加を牽引し、韓国のK-ビューティーエコシステムはフレキシブルコスメティックパックを世界に輸出しています。地域のコンバーターは、バージン樹脂サプライヤーへの近接性とコスト競争力のある労働力によって恩恵を受け、多国籍ブランドオーナーがパック仕様のグローバル統合を要求する中でも、ローカライズされたサプライチェーンを強化しています。

北米は、プレミアム化とeコマース対応にフォーカスした成熟した需要プロファイルを示しています。軽量設計は容積重量運賃制度の下で輸送コスト削減をもたらし、小売業者をハウスブランドパウチ採用に向かわせています。欧州の規制主導によるリサイクル適合性の推進は、モノマテリアルの展開を加速させ、ライフサイクル指標において剛性ガラスや多層カートンよりフレキシブルパックを優位に位置付けています。北欧市場はフレキシブルフィルムのデポジットスキームを試験的に導入し、EU全体での実施に向けたデータを提供しています。

南米、中東、アフリカは総体として新興の成長余地を提供しています。ブラジルの乳製品セクターはヨーグルトドリンク向けにスパウト付きパウチを採用し、コールドチェーンのエネルギー削減効果を挙げています。湾岸協力会議(GCC)加盟国は砂漠物流に耐える包装済み調理食品をパウチパック入りで輸入しており、アフリカのメガシティは日常的な必需品の手頃な小型サシェフォーマットに依存しています。インフラ面の課題は残るものの、人口動態の勢いと可処分所得の上昇が先進地域との格差を徐々に縮めていくでしょう。

競合環境

パウチ包装産業は、適度な断片化と急速な技術主導の統合のバランスを保っています。モノマテリアルバリアに関する特許活動は、コスト削減を超えて競争の主戦場となっています。HuhtamamiのblueloopプラットフォームはEUのリサイクル適合性基準に懸念を持つ顧客をいかに独自のポリマー化学技術でつなぎ留めるかを示しています。[3]Huhtamaki、「blueloopフレキシブルプラットフォーム概要」、Huhtamaki、huhtamaki.com

合併・買収は拠点よりも知見に焦点を当てています。TOPPANによるSonocoの熱成形・フレキシブル包装部門の18億米ドルでの買収は、米州全域にわたる22工場と700件の特許の即時ネットワークを確保するものです。特殊フィルム科学を持たないコンバーターは、イノベーションリーダーとの直接対決を避け、ニッチな地域市場やコーパッキングサービスにピボットしています。

設備投資は、能力増強よりもリサイクル対応インフラへの投資に重点が移っています。ケミカルリサイクルパートナーシップは長期的な原料の安定供給を約束しますが、ほとんどはパイロット規模にとどまっています。規制当局が拡大生産者責任費用を課す中、クローズドループソリューションを実証した企業は多国籍ブランドとの入札で優位性を得ます。その結果、無溶剤コーティングと相溶化剤に関する知的財産が戦略的な通貨となっています。

パウチ包装産業リーダー

Aluflexpack Group

Constantia Flexibles Group GmbH

ProAmpac Intermediate, Inc.

Amcor plc

Bischof + Klein SE and Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:ProAmpacはSPC Impact 2025において新たなリサイクル可能・コンポスタブルパウチソリューションを展示し、低炭素フレキシブルパック向けの素材科学ロードマップを強調しました。

- 2025年4月:Sonocoは熱成形・フレキシブル包装事業の18億米ドルでのTOPPAN Holdingsへの売却を完了し、4,500名の従業員と22工場を移転しました。

- 2025年2月:Amcorはインド拠点のPhoenix Flexiblesの買収に合意し、食品、ホームケア、パーソナルケアパウチ向けの現地生産能力を拡大します。

- 2025年1月:ProAmpacはProActive PCRフレキシブルパウチシリーズを発表し、食品および非食品用途向けに消費後リサイクルコンテンツの含有率を高めました。

グローバルパウチ包装市場レポートスコープ

パウチ包装は、流動性のある液体製品に使用されるフレキシブル包装製品です。本調査では、パウチ包装市場を数量(単位)でトラッキングしています。パウチ包装は、エンドユーザーの要件に応じてバリアフィルム、紙、またはホイルから製造されるフレキシブル包装製品です。本調査では、研究対象市場における地政学的発展に影響を与える要因を、現行のベースシナリオ、主要テーマ、およびエンドユーザー産業関連の需要サイクルに基づいて分析しています。

パウチ包装市場は、素材タイプ(紙、プラスチック、アルミニウム)、樹脂タイプ - プラスチック(ポリエチレン、ポリプロピレン、PET、PVC、EVOH、その他樹脂)、製品(フラット(ピロー・サイドシール)、スタンドアップ)、エンドユーザー産業(食品(キャンディ・菓子、冷凍食品、生鮮食品、乳製品、乾物、食肉・家禽・水産物、ペットフード、その他食品(調味料・スパイス、スプレッダブル、ソース、コンディメント等))、飲料、医療・医薬品、パーソナルケアおよびホームケア、その他エンドユーザー産業)、および地域(北米(米国・カナダ)、欧州(フランス、ドイツ、イタリア、英国、スペイン、ポーランド、北欧諸国、その他欧州)、アジア太平洋(中国、インド、日本、タイ、インドネシア、ベトナム、オーストラリア・ニュージーランド、その他アジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、コロンビア、その他ラテンアメリカ)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、エジプト、南アフリカ、ナイジェリア、モロッコ、その他中東・アフリカ))でセグメント化されています。市場規模と予測はすべてのセグメントについて数量(単位)で提供されています。

| プラスチック | ポリエチレン(PE) |

| ポリプロピレン(PP) | |

| ポリエチレンテレフタレート(PET) | |

| ポリ塩化ビニル樹脂(PVC) | |

| その他プラスチック | |

| 紙 | |

| アルミ箔 | |

| 生分解性・コンポスタブル |

| フラット(ピロー・サイドシール) |

| スタンドアップ |

| スパウト付き |

| レトルト |

| 無菌 |

| スティックパック・サシェ |

| ロールストック・プレメイドパウチ |

| ジッパー |

| スパウトとキャップ |

| ティアノッチ |

| スライダー |

| その他クロージャータイプ |

| 食品 | キャンディ・菓子 |

| 冷凍食品 | |

| 生鮮食品 | |

| 乳製品 | |

| 乾物・シリアル | |

| 食肉・家禽・水産物 | |

| ペットフード | |

| その他食品(ソース、コンディメント、スプレッド) | |

| 飲料 | アルコール飲料 |

| ノンアルコール飲料 | |

| 医療・医薬品 | |

| パーソナルケア・コスメティクス | |

| ホームケア・家庭用 | |

| その他エンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ケニア | ||

| その他アフリカ | ||

| 素材別 | プラスチック | ポリエチレン(PE) | |

| ポリプロピレン(PP) | |||

| ポリエチレンテレフタレート(PET) | |||

| ポリ塩化ビニル樹脂(PVC) | |||

| その他プラスチック | |||

| 紙 | |||

| アルミ箔 | |||

| 生分解性・コンポスタブル | |||

| 製品タイプ別 | フラット(ピロー・サイドシール) | ||

| スタンドアップ | |||

| スパウト付き | |||

| レトルト | |||

| 無菌 | |||

| スティックパック・サシェ | |||

| ロールストック・プレメイドパウチ | |||

| クロージャータイプ別 | ジッパー | ||

| スパウトとキャップ | |||

| ティアノッチ | |||

| スライダー | |||

| その他クロージャータイプ | |||

| エンドユーザー産業別 | 食品 | キャンディ・菓子 | |

| 冷凍食品 | |||

| 生鮮食品 | |||

| 乳製品 | |||

| 乾物・シリアル | |||

| 食肉・家禽・水産物 | |||

| ペットフード | |||

| その他食品(ソース、コンディメント、スプレッド) | |||

| 飲料 | アルコール飲料 | ||

| ノンアルコール飲料 | |||

| 医療・医薬品 | |||

| パーソナルケア・コスメティクス | |||

| ホームケア・家庭用 | |||

| その他エンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ケニア | |||

| その他アフリカ | |||

レポートで回答される主要な質問

パウチ包装市場の現在の規模はどのくらいですか?

パウチ包装市場規模は2026年に5,604億6,000万単位です。

パウチフォーマットに対するグローバル需要はどの程度の速さで成長すると予測されていますか?

数量は3.98% CAGRで増加し、2031年までに6,812億2,000万単位に達する見込みです。

規模と成長の両面でリードしている地域はどこですか?

アジア太平洋は2025年に39.54%のシェアを保有し、2031年まで6.74% CAGRで成長する見込みです。

持続可能性規制はパックデザインにどのような影響を与えていますか?

EU PPWRなどの規制は、機械的リサイクルを可能にするモノマテリアルパウチへの移行を加速させています。

従来のプラスチックに対してどの素材が支持を集めていますか?

生分解性・コンポスタブル基材は、規制当局が循環性を推進することで6.05% CAGRで拡大しています。

最も成長が速いクロージャータイプはどれですか?

スパウト・キャップシステムは、液体用途の増加により5.61% CAGRで成長すると予測されています。

最終更新日: