食品包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 400.08 十億米ドル |

| 市場規模 (2031) | 515.06 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる食品包装市場分析

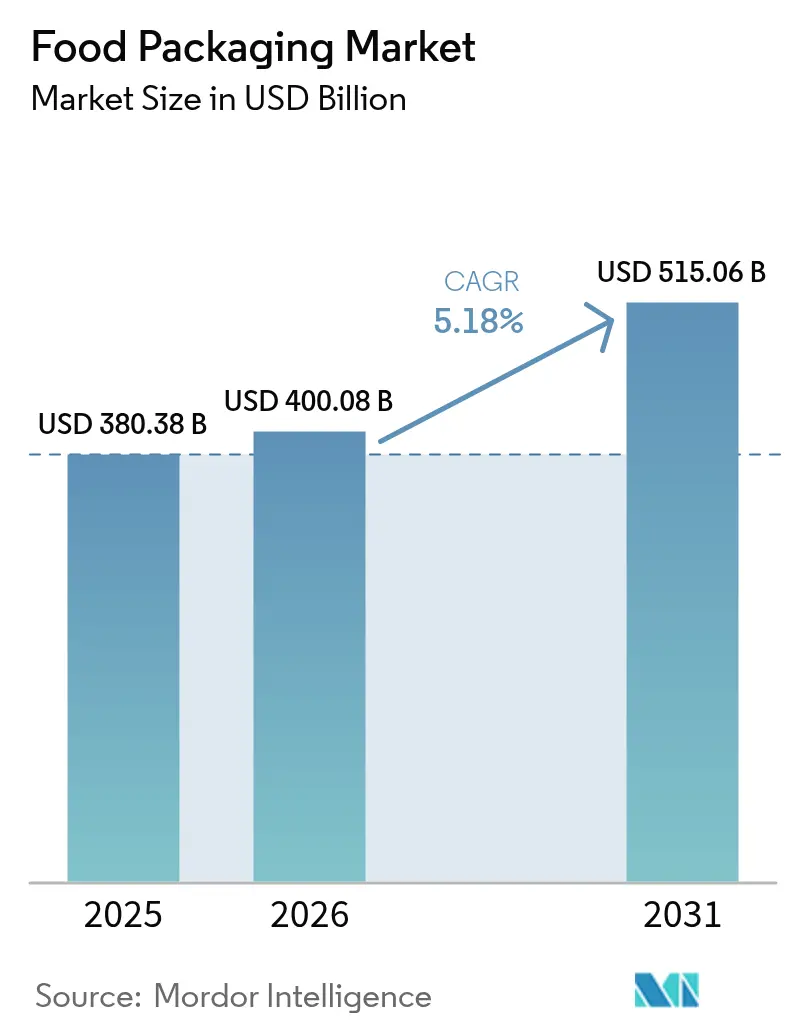

2026年の食品包装市場規模は4,000億8,000万米ドルと推定され、2025年の3,803億8,000万米ドルから成長し、2031年には5,150億6,000万米ドルに達する見通しで、2026〜2031年にかけて5.18%のCAGRで成長します。拡大の背景には、アジア太平洋地域における急速な都市化、北米および欧州における再生材料含有量に関する規制強化、そして世界のブランドオーナーによる素材効率の高い軟質フォーマットへの着実なシフトがあります。メーカーはまた、冷蔵・冷凍食品の小売流通を拡大するコールドチェーンインフラへの投資からも恩恵を受けており、プレミアム化トレンドがガラス需要を活性化させ、クリーンラベル訴求を支援できる高バリア技術の採用を促進しています。供給面では、直接顧客関係が依然として主要な市場参入ルートですが、Eコマース物流専門業者が中小規模の食品加工業者にサービスを提供する間接チャネルの普及を加速させています。大手コンバーターによるM&A活動は、研究開発、リサイクル資産、グローバル流通ネットワークを統合することで競争の境界を再編しています。

主要レポートのポイント

- 素材別では、プラスチックが2025年に58.55%の収益シェアを占め、ガラスは2031年にかけて最速の7.12%CAGRを記録する見込みです。

- 包装フォーマット別では、軟質ソリューションが2025年に56.10%のシェアを保持し、6.18%のCAGRで拡大しています。

- 製品タイプ別では、パウチが2025年に35.25%のシェアを獲得し、2031年にかけて8.32%のCAGRで成長する見込みです。

- 技術別では、ガス置換包装(MAP)が2025年に32.10%のシェアでトップとなり、無菌システムが最高の8.55%CAGRを記録すると予測されています。

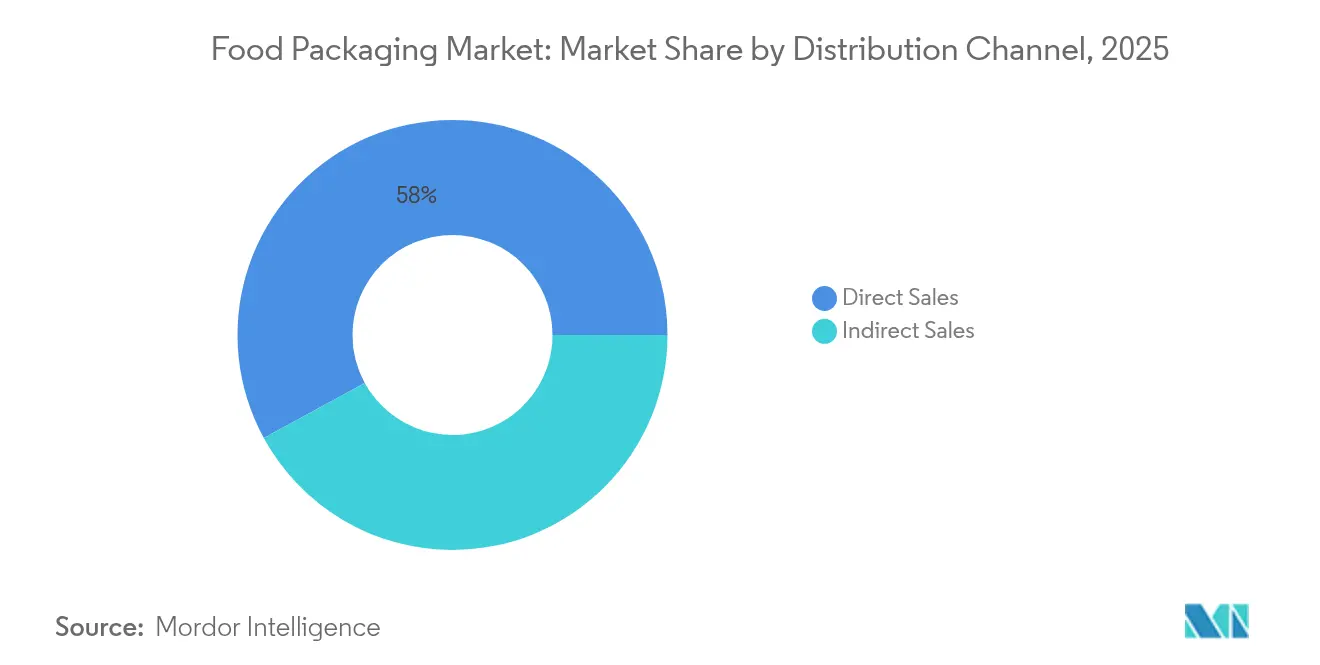

- 流通チャネル別では、直接販売が2025年に57.95%のシェアを占め、Eコマースの普及により間接ルートが6.53%のCAGRで拡大しています。

- 用途別では、家禽・食肉製品が2025年に28.05%のシェアを保持し、調理済み食品が最速の7.46%CAGRを記録すると予測されています。

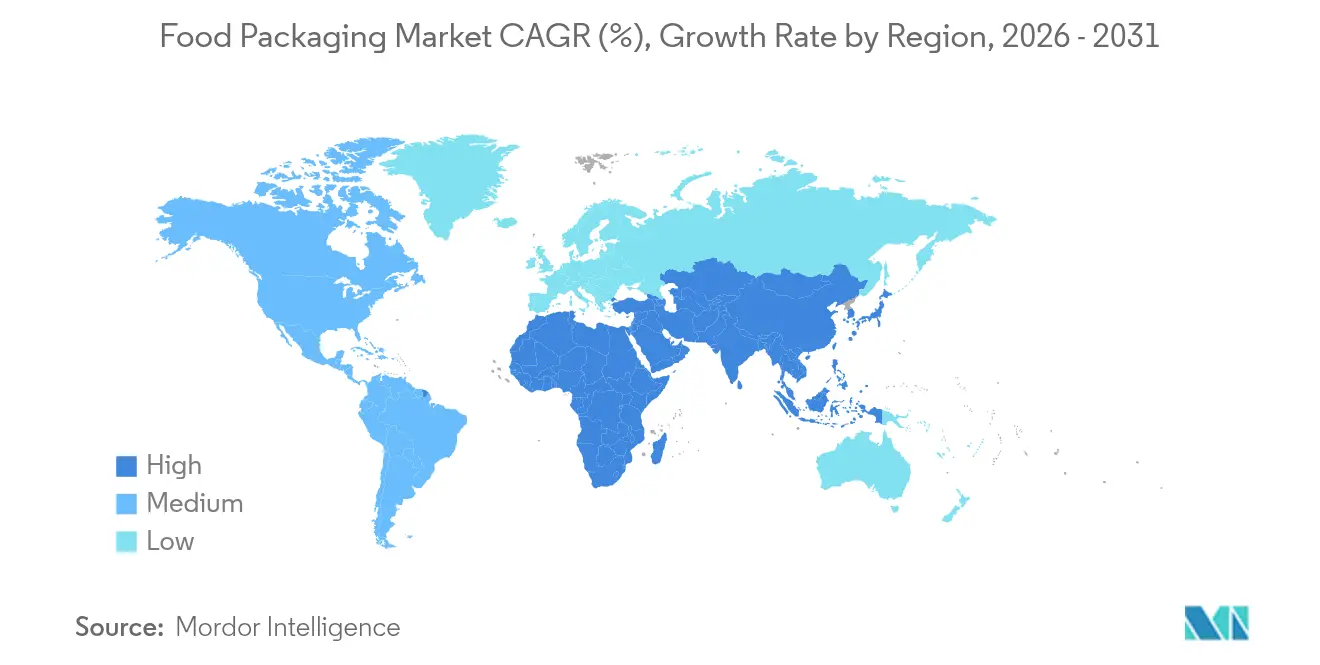

- 地域別では、アジア太平洋が2025年の食品包装市場シェアの40.85%でトップとなり、同地域は2031年にかけて8.22%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の食品包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア全域における都市型コンビニエンス小売の急速な成長 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 北米における消費後再生材料含有量に関する法的推進 | +0.8% | 北米および欧州連合 | 短期(2年以内) |

| 欧州における消費者直送ミールキットサービスの拡大 | +0.6% | 欧州、北米へ拡大 | 中期(2〜4年) |

| 日本における調理済み水産物の需要増加 | +0.4% | 日本、アジア太平洋へ拡大 | 短期(2年以内) |

| サハラ以南アフリカにおけるコールドチェーンの整備 | +0.3% | サハラ以南アフリカ | 長期(4年以上) |

| ラテンアメリカにおける短納期SKU向けデジタル印刷 | +0.2% | ラテンアメリカ、グローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア全域における都市型コンビニエンス小売の急速な成長が一人前パックの需要を牽引

中国、インド、東南アジアにおける大都市圏への急速な人口移動が購買サイクルを短縮し、小分け食品パックの需要を高めています。コンビニエンスストアは冷蔵スペースが限られた都市中心部の密集地区に進出しており、鮮度を保ちながら食品廃棄を抑制できる軽量の一人前オプションを供給するブランドが優位に立っています。若い働く消費者も携帯性を重視しており、加工業者は従来のSKUを再封可能なパウチや熱成形カップに再設計し、プレミアム価格帯を実現しています。外出先向けフォーマットへの需要は、食品包装市場のバリア強化軟質材および薄ゲージ硬質プラスチックへのシフトを強化し、賞味期限目標を達成しています。小型充填ラインへの投資は2024年以降、1ユニットあたり最大18%低下しており、地域コパッカーへの参入障壁が下がり、フォーマットの多様化が加速しています。

北米の食品包装における消費後再生材料含有量に関する法的推進

カリフォルニア州のSB 54やメイン州の再生材料含有量割当などの州レベルの義務規定が食品グレードの消費後再生材料(PCR)の供給を逼迫させ、ピーク期にはバージンPETより15〜20%高い樹脂プレミアムをもたらしています。そのため、ブランドオーナーはリサイクル業者と複数年の引取契約を締結し、原料確保のために選別能力への共同投資を行っています。設備サプライヤーは、透明性を損なわずに高いPCR比率を処理できる押出・ろ過システムの受注が26%増加したと報告しています。この法律はまた、再生材料含有量を強調するラベルの再設計を促進し、PCR使用をブランドの責任と結びつける消費者の共感を得ています。ガラス1トンあたり192米ドルからプラスチック1トンあたり423米ドルに及ぶ拡大生産者責任(EPR)手数料が長期コストモデルに内部化され、カーブサイドリサイクルに対応したモノマテリアル軟質ラミネートの採用を加速させています。[1]プラスチックリサイクル協会、「再生プラスチック含有量要件が施行され、さらに多くが近く施行予定。知っておくべきこと」、plasticsrecycling.org

欧州における消費者直送ミールキットサービスの急速な拡大がカスタマイズ可能な温度安定包装を必要としている

ドイツ、フランス、北欧諸国のサブスクリプション型ミールキット事業者は、季節の寒暖差に対応した相変化パックを組み込んだ高断熱シッパーを展開することで、従来の冷蔵流通を飛び越えています。組み立てから玄関先までの24〜48時間のリードタイムは、小包の取り扱いに耐えながらパーソナライズされたメニューのブランドスペースを提供できる構造的に堅牢なソリューションを必要とします。デジタル印刷はロットサイズ1のグラフィックスを可能にし、顧客ロイヤルティを強化します。また、予測可能なサブスクリプション量がミールキットの寸法に合わせた自動化への投資を正当化します。素材サプライヤーは、埋め立て廃棄を抑制し堆肥化基準を満たすセルロースおよびミネラル複合材を使用したフォームフリーパッドを改良しています。全体として、このセグメントは5年前には限界的だったオーダーメイドの二次包装への需要を生み出すことで、食品包装市場全体に0.6%のCAGR上乗せをもたらしています。

日本における調理済み水産物の需要急増が高バリアレトルトパウチの採用を促進

高齢化と単身世帯の増加が、冷蔵水産物から常温保存可能な食品へのシフトを促しています。酸化アルミニウムコーティングフィルムを備えたレトルトパウチは、日本の消費者が重視するうまみと食感を保ちながら、最長12ヶ月の常温保存を実現します。加工業者は、サイクルタイムを9%短縮する可変厚ラミネートを処理できるよう回転式殺菌ラインをアップグレードしています。ブランドはパウチの表面をレシピのストーリーテリングに活用し、水産物全体の数量が停滞する中でプレミアム価格ポジショニングを支援しています。政府による漁獲から食卓までのトレーサビリティ推進が、パウチ素材に組み込まれたコーディングソリューションをさらに促進し、QRスキャンで消費者を漁獲データに結びつけています。[2]米国農務省、「食品加工原料年次報告」、usda.gov

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU使い捨てプラスチック指令が多層軟質材のコストを引き上げる | -0.9% | 欧州、グローバルへ拡大 | 短期(2年以内) |

| 再生樹脂価格の変動性 | -0.7% | グローバル、北米および欧州連合で顕著 | 中期(2〜4年) |

| アジア太平洋における産業用堆肥化インフラの不足 | -0.5% | アジア太平洋中心 | 長期(4年以上) |

| 高脂肪食品向け再生紙板の移行安全性への懸念 | -0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU使い捨てプラスチック指令が多層軟質構造のコンプライアンスコストを引き上げている

欧州包装・包装廃棄物規則(PPWR)は、2028年以降に販売されるすべての消費者向けパックに実証可能なリサイクル可能性を義務付けており、PET-PEまたはPA-PEラミネートに依存するコンバーターに多大な再設計費用を課しています。モノマテリアルポリプロピレンまたはポリエチレン構造への移行は、バリアコーティングのアップグレードと既存シールジョーとの適合性テストにより、原材料コストを最大14%引き上げます。選別施設も新しいラミネートを識別できる近赤外線センサーを統合する必要があり、小規模自治体にとっては正当化が難しい投資となっています。グローバル量全体で再設計コストを償却できないメーカーは、より深い研究開発パイプラインを持つ大手企業にEU棚スペースを奪われるリスクがあります。[3]欧州議会、「包装および包装廃棄物」、europarl.europa.eu

再生樹脂価格の変動性が持続可能フォーマットのコスト競争力を損なっている

食品グレードの再生PETおよび再生PEの価格は、飲料需要の変動と輸出規制により、2024年の単一四半期内に30〜40%急騰しました。このような変動は、義務的なPCR閾値にコミットしたコンバーターの利益率を侵食し、一部は運転資本を拘束する在庫積み増しによってヘッジを試みています。グローバルブランドオーナーは垂直統合型洗浄ラインへの投資で変動性に対抗していますが、能力増強は需要に18〜24ヶ月遅れています。この不確実性がリサイクル可能パウチプラットフォームの展開を遅らせ、公表されたサステナビリティ目標に向けた進捗を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:プラスチックが規模を維持しガラスが加速

プラスチックは汎用性とコスト優位性により、2025年の食品包装市場シェアの58.55%を占め、最高収益を生み出しました。金額ベースでは、プラスチック向け食品包装市場規模は、バイオサーキュラーポリプロピレンと化学的リサイクルPETが商業規模に達するにつれ、2026年以降4.92%のCAGRで拡大すると予測されています。ガラスはより小さなベースを占めるものの、無限リサイクル可能性を訴求するプレミアム飲料やソースに牽引され、年率7.12%で成長する見込みです。

紙板の成長はEコマースと段ボール輸送需要に沿っており、金属は軽量化革新を通じて缶詰食品でニッチな役割を維持しています。すべての素材において、リサイクル可能性に関する規制上のインセンティブとデポジット返却制度の普及がブランドの選択に影響を与えています。素材代替の意思決定では、コストと並んでカーボンフットプリントが重視されるようになり、加工業者は地域固有のリサイクルストリームに対応したモノマテリアル構造へと移行しています。

包装フォーマット別:効率性に基づく軟質材の優位性

軟質ソリューションは2025年の市場全体の56.10%を占め、2031年にかけて6.18%のCAGRで拡大する見込みです。スタンドアップパウチ、フローラップ、ピローバッグは、同等の硬質オプションと比較して輸送重量を最大70%削減し、小売業者のサステナビリティ目標を支援します。その結果、軟質フォーマット向け食品包装市場規模は予測期間内に3,072億米ドルに達すると見込まれています。

硬質プラスチック、ガラス瓶、金属缶は、製品の完全性と改ざん防止が最重要視される用途では不可欠であり続けます。コンバーターは、後工程なしに360度グラフィックスを提供するインモールドラベル技術を展開することで硬質材の関連性を拡大しています。将来のフォーマット選択は、機械的リサイクル可能性、インフラの整備状況、ブランド固有のストーリーテリング目標に基づいて決定されるでしょう。

製品タイプ別:パウチがペースを設定

2025年にパウチはカテゴリー収益の35.25%を占め、ドライスナック、ソース、ベビーフードにおける家庭での受容度の高まりを反映して年率8.32%の成長が予測されています。多層スタンドアップパウチは再封可能なスライダーを収容し、小分け使用と繰り返し使用を促進します。ボトルと瓶は、人間工学的な取り扱い機能に支えられ、常温飲料やスプレッドでシェアを維持しています。

缶はペットフードと水産物において、堅牢性と欧州での70%以上の100%リサイクル率により強固な地位を確保しています。段ボール箱はオンライン食料品配送の増加に伴う二次・三次包装として引き続き使用されています。パウチ開発は現在、防湿性を損なわずにカーブサイドリサイクルを目指す高バリアモノPEラミネートに集中しています。

技術別:無菌システムがMAPとの差を縮める

ガス置換包装(MAP)は、生鮮農産物、食肉、ベーカリーへの応用を通じて2025年に32.10%の収益を貢献しました。しかし、無菌処理は乳製品、植物性ミルク、ソースが常温物流を活用するにつれ、2031年にかけて最高の8.55%CAGRを達成し、シェア差を縮める見込みです。無菌ラインが保有する食品包装市場シェアは、殺菌剤化学物質の使用量とエネルギー消費の削減により改善しています。

高圧処理(HPP)はプレミアムジュースと調理済み食品に限定されていますが、クリーンラベル志向の高まりから恩恵を受けています。レトルトは棚安定タンパク質を好む地域の食生活において依然として重要であり、パウチの柔軟性により缶と比較して熱浸透が速く調理時間が短縮されます。

流通チャネル別:間接ルートが勢いを増す

直接販売は2025年に57.95%の収益を占め、グローバルコンバーターと多国籍食品グループ間の統合供給契約を反映しています。専門ディストリビューターやオンラインマーケットプレイスを含む間接チャネルは、小規模ブランドが少量注文の柔軟性を求めるにつれ、6.53%のCAGRでより速く成長する見込みです。調達のデジタル化が検索コストを削減し、地域コンバーターがB2Bプラットフォームにカタログを掲載して近隣在庫とバイヤーをマッチングさせることを促進しています。

コンバーターにとって、間接チャネルの拡大は稼働率を平準化し、ニッチなオーガニック食品生産者に持続可能なポートフォリオを紹介する手段となります。しかし、技術サービスの提供が依然として決定的な要素であるため、中期的に直接販売から完全に移行することは考えにくいです。

用途別:食肉が主導するが調理済み食品が急増

家禽・赤身肉包装は、厳格な賞味期限要件と消費者安全基準により、2025年に28.05%の収益を占めました。真空スキンパックとMAPトレーが主流であり、製品の視認性を高める易剥離性リッドフィルムの採用に支えられています。食肉が占める食品包装市場シェアは、植物性タンパク質代替品の台頭にもかかわらず、2031年を通じて25%以上を維持すると見込まれています。

調理済み食品とコンビニエンスフードは、都市型ライフスタイルと電子レンジ対応小分け食品への需要に牽引され、7.46%のCAGRを記録すると予測されています。再利用可能な紙板スリーブとCPETトレーの組み合わせは、ブランドのサステナビリティプロファイルを高めるハイブリッド素材戦略を示しています。その他の成長用途には、強化乳製品飲料、農産物スナックパック、水産物向け高バリアソリューションが含まれ、それぞれが将来の研究開発優先事項を形成しています。

地域分析

アジア太平洋は2025年の世界収益の40.85%を生み出し、所得の向上、コールドチェーンの拡大、組織的小売の急増に牽引されて2031年にかけて8.22%のCAGRで拡大すると見込まれています。中国の規模はポリマーサプライヤーに大きな牽引力を提供し、インド政府のフードパークへのインセンティブが紙カートン、パウチ、硬質PETフォーマットの国内需要を促進しています。日本と韓国はプレミアム化とリサイクル可能ガラスに注力し、東南アジア諸国は増加する輸送コストに対抗するため軽量軟質材を急速に採用しています。地域全体で、食品包装市場規模は2031年までに2,458億米ドルを超えると予測されており、輸出志向の農業食品成長と国内消費のアップグレードの両方を反映しています。

北米は金額ベースで2位にランクされ、成熟した包装食品カテゴリーとPCR規制のリーダーシップに支えられています。米国は植物由来素材の試験と化学的リサイクルパイロットの最前線にあり、スケーラブルな循環性を約束しています。カナダはリサイクルインフラへの税額控除で業界発展を支援し、メキシコは米国小売業者への近接性を活かして国境沿いに合弁コンバーターを誘致しています。4州で施行中、他の複数州で審議中のEPR制度がモノマテリアル設計とリサイクル可能性表示を促進しています。これらの政策は、高い基礎消費にもかかわらず、安定した中一桁のCAGRを支えています。

欧州市場はPPWRの下での厳格な環境規制によって形成されています。ドイツ、英国、フランスが量を主導し、イタリアは堆肥化可能トレーのデザイン革新でリードしています。東欧の生産クラスターはコスト効率を求める西欧コンバーターからの投資を集めています。規制上の負担にもかかわらず、欧州はデポジット返却制度の知識ハブとして、ラテンアメリカとアフリカの政策に影響を与えています。成長はアジアに遅れをとるものの、欧州はプレミアムサステナブルパックと廃棄物選別向けデジタルウォーターマーキングの高い採用率を通じて価値を確保しています。

規制環境

食品包装に関する規則は、リサイクル可能性、再生材料含有率、および食品接触材料の化学的安全性に関して厳格化が進んでおり、欧州と北米が世界のブランド事業者が準拠すべき要件を形成している。欧州連合では、包装および包装廃棄物規則(EU)2025/40(PPWR)により、指令方式の実施からより統一的かつライフサイクル志向の要件へと義務が移行し、2026年8月に全面適用が開始され、食品接触包装に対する規制が強化され、PFAS制限を含むより厳しい管理が導入される。

化学物質のコンプライアンスも物質レベルで進展している。2026年2月、欧州委員会は規則(EU)No 10/2011の附属書Iを改正する委員会規則(EU)2026/245により、プラスチック製食品接触材料の認可物質に関する連合リストを更新し、コンバーターや樹脂サプライヤーに対して製剤が移行安全性要件に適合していることの確認を求めている。米国では、FDAが2026年5月に食品化学物質の市場後評価に関する体系的なプロセスを最終化し、市場前認可を超えた監視を拡大し、食品接触物質に該当する包装材料全般において文書化、変更管理、迅速な対応の必要性を高めている。

競争環境

この業界は、大手企業の規模と革新予算を強化した一連のM&Aの波に続いて断片化した様相を呈しています。AmcorによるBerry Globalの84億米ドルの買収は補完的な軟質材ポートフォリオを統合し、45カ国にわたるグローバルフットプリントと年間240億米ドルの売上を持つ企業を生み出しました。SonocoによるEviosysの39億米ドルの買収は、エアゾールと水産物エンドマーケットにおけるシナジーを持つ大手金属缶専門企業を生み出し、Smurfit WestRockは112億米ドルの製紙大手の統合から誕生し、コンテナボード統合を活用できる立場に企業を位置づけています。

戦略的焦点は現在、将来の規制要件を満たすバリアコーティング紙、堆肥化可能フィルム、PCRリッチ硬質容器の開発に傾いています。AmcorのAmFiber Performance Paperなどの特許は、高い酸素バリア性とカーブサイドリサイクル可能性の両方を提供する独自ソリューションをめぐる競争を示しています。同時に、コンバーターは都市部近郊の垂直統合型洗浄プラントを含むクローズドループリサイクルに投資し、高純度PCRの原料を確保しています。

新規参入者はニッチ技術に集中しています。菌糸体ベースのフォームを断熱材に活用するスタートアップ、コールドチェーンコンプライアンスを追跡するIoT対応スマートラベル、ゼロウェイスト食料品コンセプト向けのリフィル対応硬質システムなどです。市場シェアは依然として小さいものの、小売業者や消費財メーカーとのアライアンス契約がスケールへの道筋を提供しています。全体として、競争の激しさは持続可能な革新への速度、PCR調達におけるコストリーダーシップ、商業的速度でのパーソナライズドグラフィックスの提供能力に集中しています。

食品包装業界のリーダー企業

Amcor Plc.

Mondi Group

Sealed Air Corporation

Smurfit WestRock

Sonoco Products Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

棚寿命性能を維持しつつ、リサイクル可能性および化学的コンプライアンス要件を満たすように包装構造を再設計することは、特に多層バリアフィルムが依然として一般的なフレキシブル包装形態において中心的な機会である。2026年8月のPPWR適用開始(食品接触包装に対するPFAS制限を含む)は、準拠したバリア化学品や構造への代替を促進しており、これは繊維系バリア材、モノマテリアルのレトルト可能パック、およびリサイクルが困難な複合設計を避ける高バリア性ソリューションの活動を後押ししている。

地域化と生産能力プログラムもまた、地域特有のリードタイムで規格に適合した材料を規模を持って提供できるサプライヤーに機会をもたらしている。2026年7月、Amcorは中国東莞市のフレキシブル包装施設で拡張を開始し、7,000平方メートルの製造area area を追加するとともに自動化倉庫を新設し、コンバーターがアジア需要と業務効率に投資を合わせている様子を示している。カートンおよび常温保存可能形態においては、Tetra Pakが2026年にTetra Recartを用いた常温保存可能なツナパックを発売し、対応可能な用途を拡大したことで、加工業者が軽量パックと異なる流通経済性を求める場合に、レトルト可能なカートンシステムがシェアを獲得する道筋を示している。北米では、SIGによる2026年計画で、メキシコのケレタロ工場を拡張して2028年までに生産能力を2倍にするとされており、地域の食品・飲料充填業務向け包装供給のニアショアリングが継続していることを示し、これらの拡張に関連するコンバーター、バリア材サプライヤー、自動化プロバイダーを後押ししている。

最近の業界動向

- 2026年7月:Amcorは中国東莞市のフレキシブル包装施設の拡張を開始し、7,000平方メートルの製造エリアと自動化倉庫を追加した。このプロジェクトは、世界の食品包装需要をリードする地域における現地の加工・供給能力を強化し、多国籍および地域の食品加工業者に対してより短いリードタイムとより広範な持続可能なフレキシブル製品ポートフォリオを提供することを支援する。

- 2026年6月:Amcorは、Kelpiとの協業を発表し、バイオベースの海藻コーティング技術をAmFiber繊維系包装プラットフォームに統合した。この提携により、紙ベースの食品包装向けのバリア材料の選択肢が拡大し、従来プラスチックや箔層を必要としていた性能上のギャップに対応し、リサイクル可能な繊維ソリューションへのコンプライアンス主導の移行を強化する。

- 2025年6月:Tetra PakとCayuga Milk Ingredientsは、ニューヨーク州の乳製品工場において2億7,000万米ドル規模のアップグレードを完了し、UHTおよびアセプティック生産ラインを追加した。この処理能力の拡大により、対応するアセプティック包装システムおよびクロージャーの需要が強化され、常温流通を可能にするために高い密封性を持つ包装に依存する常温保存可能な乳製品のスループットが向上する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、食品包装市場は、小売およびフードサービス各チャネルにおいて食品を収容、保護、流通させるために使用される包装材料およびパック形態を対象とし、典型的な市場取引を反映した販売価格での価値によって測定される。

対象範囲の除外事項:飲料のみに使用される包装、食品以外の消費財、および食品に関連しない産業用バルク取扱いは対象外とする。

セグメンテーション概要

- 素材タイプ別

- プラスチック

- PET

- PE(HDPEおよびLDPE)

- PP

- その他のプラスチック

- 紙および紙板

- 金属

- ガラス

- プラスチック

- 包装フォーマット別

- 硬質

- 軟質

- 製品タイプ別

- 缶

- ボトルおよび瓶

- パウチ

- 段ボール箱

- その他の製品タイプ

- 技術別

- ガス置換包装(MAP)

- 真空包装

- ホットフィル

- 高圧処理(HPP)

- 無菌

- レトルト

- 流通チャネル別

- 直接販売

- 間接販売

- 用途別

- 乳製品

- 家禽・食肉製品

- 果物・野菜

- ベーカリー・菓子類

- 水産物

- 調理済み食品・コンビニエンスフード

- 冷凍食品

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、バリューチェーンおよび食品に使用される最も一般的な包装材料をマッピングすることから始まり、その後、国別および地域別のデータシリーズと整合させた。マクロおよびカテゴリーの動向を基準付けるために、USDAやFAOなどの機関による食品生産・加工統計、UN Comtradeによる貿易フロー、米国EPAおよびEurostatによる包装・リサイクル関連の参考情報、FDAなどの機関による基準および安全性ガイダンスといった公的資料が使用された。

また、剛性包装とフレキシブル包装の間の価格パターンおよびミックスシフトを理解するために、企業の年次報告書、投資家向け説明資料、プレスリリース、業界団体の刊行物も確認した。必要に応じて、企業財務・インテリジェンス、特許、および出荷レベルの輸出入記録に関する有料サブスクリプションを用いて、活動水準と変化の方向性を相互確認した。ここに記載されているデスクソースは例示に過ぎず、データ収集、検証、明確化のために他にも多くの公的資料が参照された。

一次インタビューおよび調査

一次データは、包装サプライヤー、コンバーター、原材料関係者、および下流の食品ブランド・流通関係者との専門家インタビューおよび構造化調査によって収集された。このような世界的な市場については、APAC、EMEA、およびアメリカ地域にわたって議論を分散させ、食品消費ミックス、材料の選好、規制関連の変化における差異を検証し、公的データが不十分な場合には仮定を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | CXO:12% | APAC:37% |

| ミドルティア:45% | 機能/部門責任者:43% | EMEA:36% |

| 中小規模企業:22% | マネージャー:45% | アメリカ:27% |

市場規模算定と予測

市場規模算定は、食品生産、加工食品出力、および貿易パターンを包装需要プールに再構築し、その後、典型的な価格水準を用いて材料および形態のミックスに基づき価値へ変換するトップダウン方式を用いて構築された。総計を現実的なものとするために、サンプル抽出したサプライヤー収益の集計、高ボリューム形態に関するチャネルチェック、平均販売価格動向を樹脂および紙価格の動きと照合するスポットチェックなど、選択的なボトムアップ的な近似によって成果を裏付けている。

主要な推進要因として扱われる入力には、包装済み食品消費の成長、フレキシブルと剛性形態間のシフト、プラスチックと紙ベース構造間の材料代替、軽量化の進展、およびリサイクル可能性の主張に関連する規制または小売業者主導の動きが含まれる。予測に際しては、シナリオ分析を使用し、インフレーション、投入コストサイクル、または規制のタイミングが予想よりも速く、あるいは遅く変化した場合に基準成長率を調整できるようにした。小規模国においてデータの空白が存在する場合は、まず食品出力と都市化に基づく代替比率を適用し、その後インタビューフィードバックおよび貿易シグナルを用いて修正した。

データ検証と更新サイクル

モデルの出力は、包装材料需要の方向性、食品カテゴリーの成長、および加工済み包装製品の輸出入動向といった独立したシグナルと照合され、その後、異常値が承認前に調査される。ある国またはセグメントで既知の推進要因では説明できない急激な変化が見られる場合、前提条件が再確認され、ミックスの分割が見直され、関連する回答者に再度連絡を取り、何が変化したかを確認する。

更新は年次リフレッシュサイクルに従い、大きな出来事が需要、価格、または規制に大きな変化をもたらした場合には中間的な改訂が行われる。提供に先立ち、最終的なアナリストによる確認が行われ、クライアントが受け取る数値に最新の公開情報とインタビューからの知見が反映されるようにしている。

Mordor Intelligenceの食品包装市場規模と他の公表推定値との比較

タイトルが似ていても、研究によって同じものを測定していない場合があるため、食品包装の公表市場規模は大きく異なる場合がある。一般的な要因は、どの包装層が含まれているか、食品専用が飲料包装から分離されているか、どの価格水準が使用されているか、インフレーションと通貨タイミングがどのように処理されているかの違いである。

表は顕著な差異を示している。Mordor Intelligenceのモデルでは、飲料包装や総計を押し上げる可能性のある広範な包装サービスを組み込むことなく、定義された材料およびパックタイプにわたる食品専用包装に価値が結び付けられている。ギャップは、樹脂および紙のコストがサイクルで変動するため価格前提がどれだけ迅速に更新されるか、そして貿易チェックおよびサプライヤーとの議論が剛性とフレキシブル形態間のミックスシフトを修正するために使用されているかどうかからも生じている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 400.08 B (2026) | |

| 大手コンサルティング会社A | USD 533.22 B (2025) | しばしば、より広範な食品包装として定義され、隣接する包装活動が含まれる場合があり、基準年およびインフレーション処理が食品専用の材料・形態範囲とは異なる。 |

| 業界誌出版社B | USD 421.60 B (2025) | 異なる基準年およびより長い予測期間を使用しており、カテゴリー境界が一次包装と二次包装を混在させる場合があり、これにより年ごとに計上される価値が変わる可能性がある。 |

これらを総合すると、この比較は主に、単なる算術上の違いではなく、範囲の境界と価格のタイミングが差異の要因であることを示している。食品出力シグナル、ミックス分割、および再確認可能な実用的な価格指標に前提条件を追跡可能な形で結び付けることで、再現および更新が容易な、バランスの取れた数値を提供することができる。

レポートで回答される主要な質問

食品包装市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2026年に4,000億8,000万米ドルに達しており、5.18%のCAGRで2031年までに5,150億6,000万米ドルに達する軌道にあります。

食品包装において最も高い収益を生み出している地域はどこですか?

アジア太平洋が2025年の世界収益の40.85%でトップとなり、2031年にかけて8.22%のCAGRで最も速く成長している地域でもあります。

軟質包装フォーマットがシェアを拡大している理由は何ですか?

軟質パックは使用素材が少なく、輸送重量を最大70%削減し、ブランドのサステナビリティ目標を達成することで、2025年に56.10%の市場シェアと6.18%の成長率を確保しています。

最も速く成長すると予測されている包装技術はどれですか?

無菌処理は、棚安定乳製品、飲料、ソースへの需要に牽引され、8.55%のCAGRで最高の勢いを示しています。

北米の規制は再生材料含有量の使用にどのような影響を与えていますか?

カリフォルニア州のSB 54などの義務規定が最低PCRレベルを要求し、バージンPETと比較して樹脂プレミアムを15〜20%押し上げ、長期供給契約を促進しています。

EU使い捨てプラスチック指令が多層軟質材に与える課題は何ですか?

この規制はリサイクル可能なモノマテリアル構造への再設計を強制し、生産コストを最大14%引き上げ、2028年までのコンプライアンス期限を厳格化しています。

最終更新日: