アジア太平洋地域の食鳥肉市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 175.52 十億米ドル |

| 市場規模 (2026) | 177.31 十億米ドル |

| 市場規模 (2031) | 186.55 十億米ドル |

| 成長率 (2026 - 2031) | 1.02% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の食鳥肉市場分析

アジア太平洋地域の食鳥肉市場規模は2025年に1,755億2,000万USDと評価され、2026年の1,773億1,000万USDから2031年には1,865億5,000万USDに達すると推計されており、予測期間(2026年〜2031年)における年平均成長率(CAGR)は1.02%となっています。人口増加の鈍化にもかかわらず、市場は安定した家庭需要、強固な地域サプライチェーン、食料安全保障を重視した政策に支えられています。都市部における所得の上昇は付加価値製品の普及を促進しており、クイックサービスレストラン(QSR)の継続的な拡大は定番カット品の需要を押し上げています。健康志向の高まりとタンパク質豊富な食事への嗜好が、消費者に赤肉よりも食鳥肉を選ばせる傾向を生んでいます。さらに、食品安全意識の向上と低脂肪・抗生物質不使用のタンパク質への需要が、健康意識の高い購買層を食鳥肉製品へと引き寄せています。飼料から小売まで、サプライチェーン全体をカバーする統合生産モデルは、トレーサビリティ、製品安全性、業務効率を向上させています。コールドチェーンインフラへの投資はロス削減と地理的リーチの拡大をもたらし、統合プロセッサーの利益率向上に貢献しています。一方、精密給餌や再生可能エネルギーの導入など段階的な技術革新は、生産性を高め、環境基準への準拠を確実にし、数量成長の鈍化による影響を事業者が軽減する一助となっています。

レポートの主要なポイント

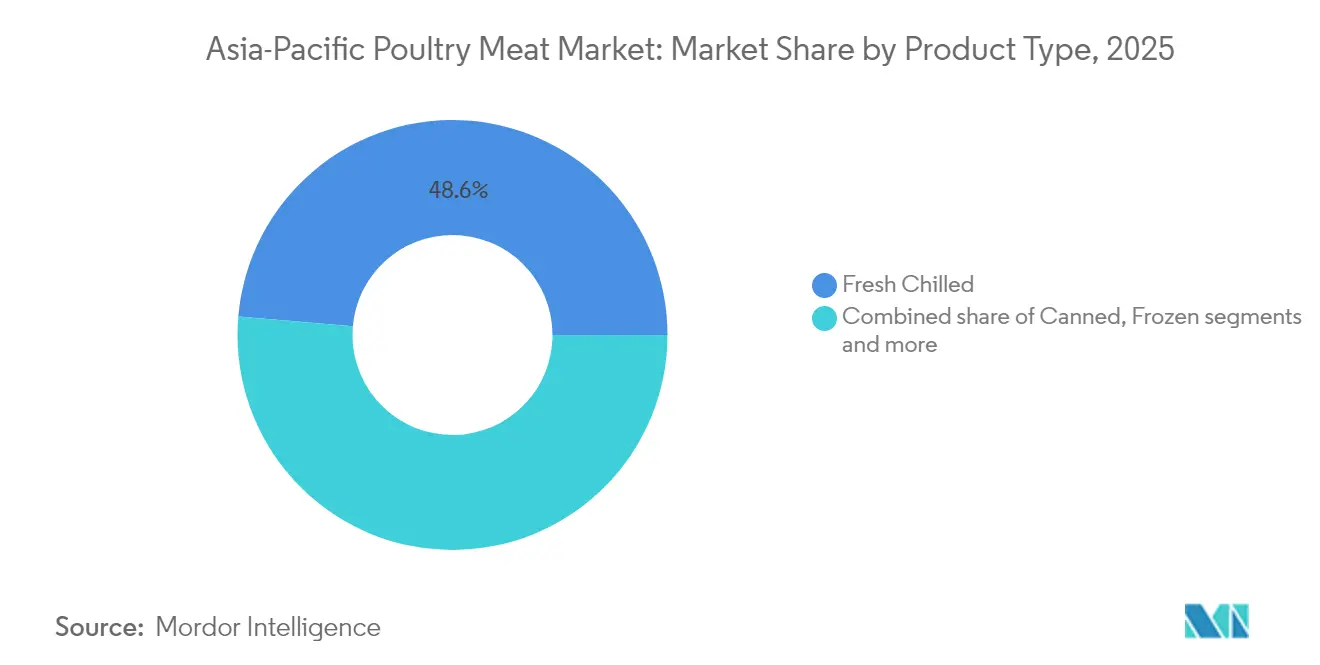

- 製品タイプ別では、チルド生鮮鶏肉が2025年の食鳥肉市場シェアの48.62%を占め、一方で加工鶏肉は2031年まで年平均成長率(CAGR)2.05%で成長すると予測されています。

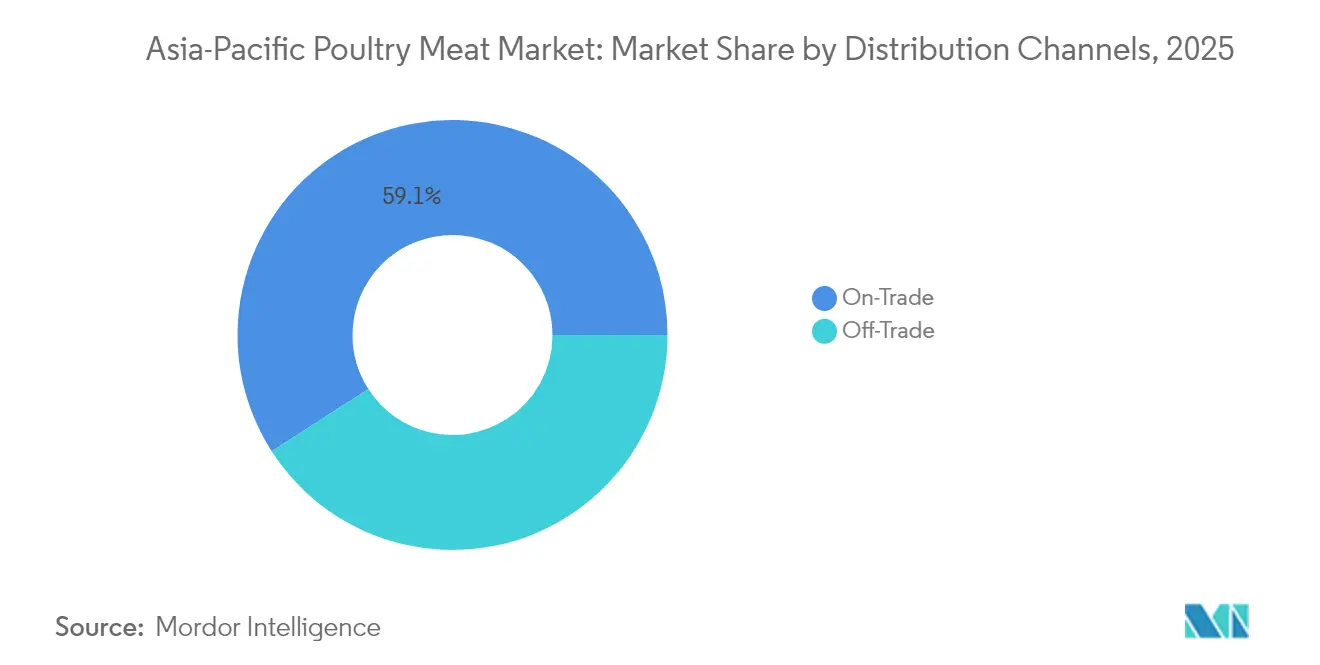

- 流通チャネル別では、オントレードが2025年の食鳥肉市場規模の59.10%を占め、オフトレードは2031年までに年平均成長率(CAGR)1.58%で拡大すると予測されています。

- 地域別では、中国が2025年の食鳥肉市場において38.88%のシェアでトップを占め、インドは2026年〜2031年にかけて最も高い年平均成長率(CAGR)2.82%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の食鳥肉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| QSRおよびフードサービスチェーンの拡大 | +0.3% | アジア太平洋地域のコア市場、都市中心部への波及を伴う | 中期(2〜4年) |

| ライフスタイルの変化とタンパク質豊富な食事へのシフト | +0.2% | アジア太平洋地域、インド・インドネシア・フィリピンでの早期成果 | 長期(4年以上) |

| 技術革新および技術的進歩 | +0.2% | アジア太平洋地域、タイ・中国・日本に集中 | 中期(2〜4年) |

| 精密畜産農業とIoT導入 | +0.1% | 先進アジア太平洋市場、新興経済圏への拡大 | 長期(4年以上) |

| 抗生物質不使用食鳥肉に対する政府補助金 | +0.1% | オーストラリア・日本の国家プログラム、中国では一部実施 | 短期(2年以内) |

| コールドチェーンインフラの拡大 | +0.2% | アジア太平洋地域のコア市場、インドおよび東南アジアにとって不可欠 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

QSRおよびフードサービスチェーンの拡大

アジア太平洋地域全体におけるクイックサービスレストラン(QSR)の急速な成長は、安定した大量需要チャネルを生み出しています。総務省によれば、2024年における日本の飲食業界の事業者数は73,070社に上ります[1]出典:総務省、「令和6年経済センサス活動調査(2024年)」、soumu.go.jp。この動向は生産者の収益を安定させるだけでなく、生産規模の最適化を促進しています。例えば、インドの第2層都市へのマクドナルドの出店拡大や、東南アジアにおけるKFCの積極的な成長戦略は、鶏肉の安定需要をもたらし、生産者にとっての価格変動リスクを低減しています。さらに、Jollibeeとのジョイントベンチャーなど、Cargill Inc.との戦略的提携は、QSRチェーンがサプライチェーンを確保し、加工マージンを取り込むために垂直統合を進める拡大トレンドを示しています。このシフトは、標準化された仕様を満たし、食品安全認証に適合したプロセッサーに特に恩恵をもたらします。デリバリー重視のモデルへの業界シフトは、主力タンパク質を中心としたメニュー構成に集中することで、拠点あたりの鶏肉消費量を増加させています。ただし、QSRの拡大はサプライヤー間の競争も激化させており、マージン圧力が高まる中、最も効率的なオペレーションが優位に立っています。

ライフスタイルの変化とタンパク質豊富な食事へのシフト

都市化と所得の上昇がアジア太平洋地域全体の食習慣を変容させており、鶏肉は選ばれるタンパク源として定着しています。牛肉に比べたコスト効率と、宗教的背景から豚肉を忌避する地域における文化的適合性が、その人気拡大に寄与しています。可処分所得の上昇に伴い、アジア太平洋地域のより多くの消費者が、より高い利便性、外食の頻度増加、加工食品やレディーミール食品の消費を特徴とする現代的なライフスタイルを享受できるようになっています。食鳥肉、特に加工食品は、ファストフード、家庭料理、レディーミールなど多様なカテゴリーへの適応力から、こうしたトレンドに合致しています。国際通貨基金(IMF)によれば、2024年のインドの一人当たりGDPは2,711.41USDでした[2]出典:国際通貨基金(IMF)、「世界経済見通しデータベース 2025年4月版」、imf.org。フィリピンやベトナムでも同様のトレンドが見られ、食鳥肉は2032年までに地域の食肉生産成長の約60%を占めると予測されています。この食習慣のシフトは、都市型ライフスタイルに適した加工品や簡便製品を中心に、持続的な需要増加をもたらしています。さらに、健康志向の高まりが抗生物質不使用や有機鶏肉などのプレミアム製品への需要を喚起しています。これらの付加価値セグメントに早期参入した地域生産者は、市場が成熟する前に高いマージンを確保し、ブランドロイヤルティを構築できます。

技術革新および技術的進歩

食鳥肉生産は、従来型の自動化から高度なデータ駆動型システムへと急速に移行しています。これらの技術革新は飼料変換効率を高めるだけでなく、死亡率の低減も目指しています。その好例がCP Foodsで、タイの施設において100%再生可能エネルギーを採用しています。この動きは、より広範なトレンドを示しています。食鳥肉分野における技術は、もはや効率性だけを追求するものではなく、持続可能性の信頼性を高めることも求められており、それがB2B調達の意思決定に与える影響は増大しています。日本やオーストラリアなどの先進市場では、大規模な食鳥肉事業者がIoTセンサーを搭載したスマートモニタリングシステムを標準化しており、環境管理と健康追跡を統合しています。さらに、予測的健康管理および自動給餌のための人工知能(AI)の活用は、業務の効率化だけでなく、人件費の削減と品質の安定化にも貢献しています。遺伝的改良により、成長速度の向上と飼料変換効率の改善がさらに促進されています。これらの技術進歩は早期採用者に競争優位性をもたらしますが、多大な設備投資を必要とするため、業界の統合を促し、規模が大きく能力の高い事業者が有利な立場に置かれる可能性があります。

精密畜産農業とIoT導入

アジア太平洋地域では、食鳥肉の消費増加が食鳥肉セクターにおける精密畜産農業(PLF)とIoT技術の普及を促進しています。経済協力開発機構(OECD)によれば、オーストラリアの一人当たり食鳥肉消費量は2024年に31.5kgに達しました[3]出典:経済協力開発機構(OECD)、「食肉消費」、oecd.org。中国、インド、インドネシアなどの人口大国における食鳥肉消費の急速な増加は、生産者が品質を維持しながら生産効率を向上させることを求めています。精密農業技術は、事後対応型から予測型管理への大きな転換を意味し、資源利用を最適化しながらアニマルウェルフェアを優先します。温度、湿度、空気質、および鳥の行動を監視するIoTセンサーによるリアルタイム調整は、疾病発生の予防、成長条件の改善、死亡率および抗生物質使用量の削減に貢献します。ベタグロ(Betagro)が最近タイの施設に実施した2億9,700万USD規模の投資は、リアルタイムの監視と制御のためのスマートマシン技術を特長とするもので、業界のコミットメントの規模を示しています。これらの高度なシステムが生成する膨大なデータを分析することで、飼料配合、環境制御、および健康管理プロトコルにおける最適化の機会が明らかになります。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 食鳥肉における抗生物質の大量使用 | -0.2% | アジア太平洋地域、先進市場における規制圧力を伴う | 中期(2〜4年) |

| 鳥インフルエンザの発生サイクル | -0.3% | アジア太平洋地域、発生地域に深刻な影響 | 短期(2年以内) |

| 環境への影響懸念 | -0.1% | 先進アジア太平洋市場、規制の焦点が拡大 | 長期(4年以上) |

| 飼料穀物の価格変動 | -0.2% | アジア太平洋地域、輸入依存市場に深刻な影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鳥インフルエンザの発生サイクル

高病原性鳥インフルエンザの発生は、サプライチェーンに多大かつ即時の混乱をもたらし、貿易制限、大規模な殺処分作業、消費者信頼の低下を引き起こします。これらの問題は、疾病の封じ込め後も長期にわたって継続することが多く見られます。経済的な影響は直接損失にとどまらず、移動制限、バイオセキュリティ対策に伴うコストの増加、および発生が収束してから数カ月に及ぶ輸出市場の閉鎖にまで及びます。日本は、特定の被影響自治体に貿易制限を限定し、州全体への適用を避ける地域化戦略を採用しています。この政策の進化は、効果的な疾病管理措置を維持しながら経済的混乱を軽減することを目的としています。これらの発生の反復的な性質は高い不確実性をもたらし、利害関係者の長期計画や投資判断を複雑化させます。高度なバイオセキュリティシステムと地理的に分散した事業を持つ生産者は、発生時においても市場シェアを維持できる有利な立場にあります。一方、小規模な事業者は、単一拠点での感染が事業継続性に深刻な影響を与えるため、著しい存続リスクに直面します。

飼料穀物の価格変動

総生産コストの60〜70%を占める飼料コストは、穀物価格の変動が地域の食鳥肉事業のマージンに決定的な影響を与える要因となっています。日本や東南アジア諸国など輸入依存型市場は、世界的な商品市況サイクルに対して特に脆弱です。トウモロコシや大豆の価格変動は、これらの市場の収益性に直接影響します。DSM-Firmenichは、飼料穀物の価格サイクルがマージン圧縮の予測可能な時期をもたらし、ヘッジオプションが限られる小規模生産者に不均衡な打撃を与えることを指摘しています。ロシア・ウクライナ紛争はこの問題を浮き彫りにしており、肥料や穀物市場への影響が地政学的事象によって長期的なコスト圧力が生じ得ることを示し、生産調整や市場統合を促しています。自前の飼料工場と商品取引機能を持つ統合型生産者は、こうした変動期においても競争優位性を維持します。一方、契約型生産者はマージン圧力により業界から撤退を余儀なくされることがあります。代替飼料原料や改良された飼料変換技術は部分的な緩和策を提供しますが、世界的な商品市況の変動から事業を完全に保護することはできません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生鮮品の優位性が加工品の成長と向き合う

チルド生鮮製品は2025年に48.62%の支配的な市場シェアを保持しており、アジアの消費者における品質と鮮度への強い嗜好を示しています。消費者はチルド生鮮食鳥肉を化学処理が少なく、原産地のトレーサビリティが高い製品と見なす傾向があり、食品安全と健康への関心の高まりに沿っています。同時に、加工鶏肉セグメントは着実に成長しており、2031年まで年平均成長率(CAGR)2.05%が予測されています。この成長は、都市化と家族構成の変化によって促進される利便性と付加価値製品へのシフトを反映しています。時間的制約のある都市部の消費者は、長い賞味期限、安定した品質、調理の簡便さを理由に、ナゲット、ソーセージ、マリネ製品を好みます。冷凍製品は中間的な位置を占め、加工製品が欠くことの多い生鮮品に近い官能特性を維持しながら、長期保存を可能にします。

先進市場では、デリミートやミートボールが厳格な食品安全基準と高度なコールドチェーンインフラに支えられ、プレミアム加工オプションとして台頭しています。加工品の成長は、特定の消費者ニーズを満たしながら生鮮コモディティ製品と比較して高いマージンをもたらす、革新の成功を示しています。缶詰製品は安定しているものの限定的なプレゼンスを維持しており、主に非常時の備えと長期保存用途に供しています。これらのセグメンテーションのトレンドは、市場全体にわたる機会を取り込むためには、生鮮品の効率性と加工品の技術革新の両面で卓越した能力が必要であることを示しています。

流通チャネル別:フードサービスが小売の拡大をリード

オントレードチャネルは2025年に59.10%の市場シェアを保持しており、大量かつ安定した需要を継続的に生み出している地域のレストラン、ホテル、機関向けフードサービスセクターの強さを示しています。急速な都市化と食の嗜好の変化により、クイックサービスレストラン(QSR)、機関向けケータリング、その他のオントレード環境における食鳥肉消費が増加しています。同時に、オフトレードチャネルは小売の近代化とスーパーマーケットやオンラインプラットフォームへの消費者の購買嗜好の変化に牽引され、2031年まで年平均成長率(CAGR)1.58%で成長しています。ホテルやレストランは標準化された仕様のもと予測可能な需要量を確保し、生産者が一貫した品質と適時納品のための業務を効率化できる環境を提供しています。都市化とライフスタイルの変化により、カフェとクイックサービスレストラン(QSR)はオントレードカテゴリーで最も急成長するサブセグメントとなっており、より多くの消費者が外食を選んでいます。

スーパーマーケットおよびハイパーマーケットは、コールドチェーン投資とプライベートブランド戦略を活用することでオフトレードの成長を牽引しています。これらのアプローチは生産者との直接的な関係を構築するだけでなく、消費者により幅広い製品を競争力のある価格で提供します。オンラインストアは最も活発なオフトレードチャネルとなっており、COVID-19パンデミック中に急増し、デジタルショッピングへの恒久的なシフトにより成長の勢いを維持しています。コンビニエンスストアは都市部の消費者に対応し、即時消費向けのプレミアム価格製品を提供していることが多いです。また、現代的な小売に比べて存在感は低下しているものの、伝統的なウェットマーケットは多くのアジア諸国において依然として重要な役割を担っています。この進化する市場環境は、生産者が市場機会を活かすために、機関向け販売の効率性と強固な小売ブランド構築のバランスをとった戦略を開発することを求めています。

地域分析

中国は2025年に38.88%の市場シェアを保持しており、その広大な国内消費と統合的な生産システムを示しています。ただし、市場が成熟した特性から、新興地域経済と比較した場合の成長ポテンシャルは限られています。中国の高度なコールドチェーンインフラと加工能力は、地域の開発トレンドに影響を与える競争上のベンチマークを設定しています。一方、プレミアム市場セグメントとしての日本と韓国は、高い一人当たり消費量と厳格な品質基準を示しており、これらに準拠した生産者は価格プレミアムを確保できます。これらの先進市場はまた、革新的な製品や生産技術をテストする場としても機能しており、後に地域全体に普及していきます。

インドは2031年まで予測年平均成長率(CAGR)2.82%で地域の成長率をリードしています。この成長は、急速な都市化、所得の増加、手頃な動物性タンパク質への食の転換に牽引されています。拡大するインド市場は国内生産者と地域輸出企業の双方に機会を生み出しており、特にコールドチェーンの接続性向上が生産拠点と消費地を結ぶにつれてその傾向が強まっています。タイとインドネシアは大規模な生産拠点を有し、競争力のある飼料コストと確立された加工インフラの恩恵を受けながら、国内市場と輸出市場の双方に対応しています。一方、フィリピンとベトナムは、経済発展がタンパク質消費の移行を促進する中で、強い成長が見込まれます。 オーストラリアとニュージーランドは高度なアニマルウェルフェア基準と疾病清浄国のステータスを活用し、高付加価値輸出市場へのアクセスを確保するプレミアム生産者として専門的な役割を担っています。シンガポールは地域の貿易ハブおよびプレミアム消費市場として機能しており、カンボジアやミャンマーなど新興市場は生産能力は限られているものの、未開拓の機会を秘めています。この地理的多様性は複数の成長経路を提供する一方で、地域の消費パターン、規制の枠組み、競争力学に合致した市場参入・開発戦略の個別策定を必要とします。

競争環境

アジア太平洋地域の食鳥肉市場は断片化しており、多国籍統合企業と地域の専門企業がさまざまなバリューチェーンのセグメントと地域にわたって競争しています。Charoen Pokphand Groupのタイにおける強固な存在感と東南アジア全域への拡大は、地域リーダーが現地市場の専門知識と政府とのコネクションを活用して持続的な競争優位性を確立できることを示しています。Cargill Inc.のジョイントベンチャーと加工投資は、多国籍企業がグローバルな専門知識と現地パートナーシップを組み合わせて規制要件と文化的嗜好に対応する方法を示しています。市場における主要プレーヤーには、Charoen Pokphand Foods、Baiada Poultry、Suguna Foods Private Limited、Inghams Group、Tyson Foods Inc.が含まれます。

主要企業は、地域全体における新施設の建設と戦略的パートナーシップの締結によって生産能力の拡大を優先しています。製品革新は重要なトレンドとして継続しており、各社はエアフライドチキンバイトやレディートゥクック製品など付加価値食鳥肉製品を投入することで変化する消費者嗜好に対応しています。先進的な食品安全プロトコルを備えた自動化施設と近代化された加工工場への投資は、業務上の機動性を示しています。企業はまた、飼料工場、孵化場、加工部門を設立してサプライチェーンのより良い管理を実現するため、垂直統合戦略を採用しています。中国や東南アジアなど成長潜在性の高い市場における有機的成長と企業買収の両面からの地理的拡大は、引き続き競争環境に影響を与えています。ハラール認証と地域食品安全基準への適合への注力は、地域市場の要件を満たすことの重要性を強調しています。

技術の採用は競争差別化を形成しており、主要企業は生産効率と持続可能性を高めるために精密農業、再生可能エネルギーシステム、データアナリティクスへの投資を行っています。加工品の技術革新、抗生物質不使用生産システム、インフラ開発が新たな需要センターを生み出している新興市場の開拓に機会があります。地域の中小プレーヤーは、現地市場の専門化、プレミアム製品セグメントへのターゲティング、または特定の加工・流通サービスなどバリューチェーン機能の特化によって競争力を維持することができます。

アジア太平洋地域の食鳥肉業界リーダー

Suguna Foods Private Limited

Tyson Foods Inc.

Charoen Pokphand Foods

Baiada Poultry

Inghams Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:農産食品業界の著名なプレーヤーであるベタグロ(Betagro)は、タイのランパーン県に2億9,700万USDの投資を行い、最先端の加工施設を開設しました。高度なスマートマシン技術を備えたこの施設は、1日あたり5万羽を処理する能力を誇ります。また、太陽光発電設備と統合廃棄物管理システムも導入しており、タイ北部のサプライチェーンの安定性強化に向けたベタグロのコミットメントを示しています。

- 2024年11月:BRF S.A.は、中国の河南省に所在する加工食品工場を4,300万USDで取得するための拘束力のある契約を締結しました。BRF S.A.はこれらの投資により工場の生産能力が倍増すると見込んでいます。

- 2024年10月:Cargill Inc.は、パイロットファームを通じてタイにおける食鳥飼育基準を向上させました。この施設には70以上の飼育ペン、穀物サイロ、および各試験区画への専用水供給ラインが整備されています。

- 2024年10月:双日株式会社はベトナムにおける食鳥肉事業を拡大し、高まる国内外の輸出需要に応えるため生産能力の増強とコールドチェーンインフラの強化を進めました。

アジア太平洋地域の食鳥肉市場レポートの調査範囲

缶詰、チルド生鮮、冷凍、加工品は形態別セグメントとして対象。オフトレード、オントレードは流通チャネル別セグメントとして対象。オーストラリア、中国、インド、インドネシア、日本、マレーシア、韓国は国別セグメントとして対象。| 缶詰 | |

| チルド生鮮 | |

| 冷凍 | |

| 加工品 | デリミート |

| マリネ/テンダーズ | |

| ミートボール | |

| ナゲット | |

| ソーセージ | |

| その他の加工肉 |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンラインストア | |

| その他のオフトレードチャネル | |

| オントレード | ホテル |

| レストラン | |

| カフェ | |

| その他のオントレードチャネル |

| 中国 |

| 日本 |

| インド |

| タイ |

| シンガポール |

| インドネシア |

| 韓国 |

| オーストラリア |

| ニュージーランド |

| その他のアジア太平洋地域 |

| 製品タイプ | 缶詰 | |

| チルド生鮮 | ||

| 冷凍 | ||

| 加工品 | デリミート | |

| マリネ/テンダーズ | ||

| ミートボール | ||

| ナゲット | ||

| ソーセージ | ||

| その他の加工肉 | ||

| 流通チャネル | オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | ||

| オンラインストア | ||

| その他のオフトレードチャネル | ||

| オントレード | ホテル | |

| レストラン | ||

| カフェ | ||

| その他のオントレードチャネル | ||

| 国別 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| シンガポール | ||

| インドネシア | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋地域 | ||

市場の定義

- 食肉 - 食肉とは、食用に供される動物の肉またはその他の可食部位として定義されます。食肉産業の最終用途は人間の消費のみで構成されます。食肉は一般的に、家庭での調理・消費のために小売店で購入されます。本調査市場においては、未調理の食肉のみを対象としています。これは「加工品」の形態において様々な加工品として対象に含まれています。その他の食肉購入は、フードサービス(レストラン、ホテル、ケータリング等)での食事を通じた消費によって行われます。

- その他の食肉 - その他の食肉セグメントには、ラクダ、馬、ウサギなどの食肉が含まれます。これらはあまり一般的に消費されない食肉の種類ですが、世界の特定の地域においては一定の存在感を持っています。赤肉の一部である点にかかわらず、市場をより詳細に把握するため、これらの食肉種類を別途取り扱っています。

- 食鳥肉 - 白身肉とも呼ばれる食鳥肉は、人間の消費を目的として商業的または家庭的に飼育された鳥類に由来します。鶏肉、七面鳥、鴨、ガチョウが含まれます。

- 赤肉 - 赤肉は一般的に生の状態で赤色を呈し、調理後は濃い色になります。牛肉、子羊肉、豚肉、山羊肉、仔牛肉、羊肉など、哺乳類に由来する食肉が含まれます。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | 日本の牛肉格付けシステムです。「A」は枝肉歩留まりが最高であることを意味し、数値評価は牛肉の霜降り度、肉の色と光沢、肉の締まりときめ、脂肪の色沢と質に関連しています。A5は和牛が獲得できる最高の格付けです。 |

| 食肉処理場(アバトワール) | と畜場の別称であり、人間が消費する食肉を目的として動物のと殺を行うため、またはそれに関連して使用される施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を及ぼす疾病で、養殖池への放流後30〜35日以内に100%に達する場合も多い高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファーウイルス科に属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ(アルバコア) | 大西洋、太平洋、インド洋、および地中海に世界で6つの異なる資源群が知られるマグロの中で最も小さな種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定品種の牛に由来する牛肉です。「認定アンガスビーフ(Certified Angus Beef)」の品質マークを受けるには米国アンガス協会(American Angus Association)による認定が必要です。 |

| ベーコン | 豚の背中または脇腹から採れる塩漬けまたは燻製にした食肉です。 |

| ブラックアンガス | 角のない黒毛の牛品種に由来する牛肉です。 |

| ボローニャ | 大型のイタリア産燻製ソーセージで、一般的に豚肉、牛肉、または仔牛肉から作られます。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性物質による感染の結果として生じる、牛の進行性神経疾患です。 |

| ブラートヴルスト(Bratwurst) | 豚肉、牛肉、または仔牛肉から作られるドイツ産ソーセージの一種です。 |

| BRC | 英国小売業協会(British Retail Consortium) |

| ブリスケット | 牛や仔牛の胸または下胸部から採れる食肉の一部位です。牛のブリスケットは9つの牛肉の基本部位の一つです。 |

| ブロイラー | 食肉生産のために特別に育種・飼育された鶏(ガルス・ドメスティクス)を指します。 |

| ブッシェル | 穀物および豆類の計量単位です。1ブッシェル=27.216kg |

| 枝肉(カーカス) | 食肉加工業者が食肉をトリミングする食用動物の解体済み胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏のペクトラリス・マイナー筋から調製した鶏肉を指します。 |

| チャックステーキ | 牛の肩の大きな部位であるチャックプライマルの一部にあたる牛肉の部位です。 |

| コーンドビーフ | 塩水で漬け込み茹でた牛のブリスケットで、通常は冷たい状態で提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、食肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉を除いた鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の農業経済調査サービス(Economic Research Service) |

| 雌羊(イー) | 成体の雌の羊です。 |

| FDA | 食品医薬品局(Food and Drug Administration) |

| フィレ・ミニョン | テンダーロインの細い端から採れる食肉の部位です。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランク(腹部)から採れる牛肉の部位です。 |

| フードサービス | 自宅外での食事を提供する企業、施設、および会社を含む食品産業の部門を指します。レストラン、学校や病院のカフェテリア、ケータリング業者など多様な形態が含まれます。 |

| 粗飼料(フォレージ) | 動物飼料を指します。 |

| 前脚上部(フォアシャンク) | 牛の前脚の上部です。 |

| フランクフルター(フランク) | フランクフルターまたはヴュルストヒェン(Würstchen)とも呼ばれ、オーストリアとドイツで人気の高度に調味された燻製ソーセージの一種です。 |

| FSANZ | 食品規格オーストラリアニュージーランド(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準庁(Food Safety and Standards Authority of India) |

| 砂嚢(ギザード) | 鳥類の消化管に見られる器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦など穀物に含まれるタンパク質の総称です。 |

| 穀物肥育牛肉(グレインフェッドビーフ) | 大豆やトウモロコシなどの添加物を補ったエサを与えられた牛に由来する牛肉です。穀物肥育牛には、より速く肥育させるために抗生物質や成長ホルモンが与えられることもあります。 |

| 牧草飼育牛肉(グラスフェッドビーフ) | 飼料として草のみを与えられた牛に由来する牛肉です。 |

| ハム | 豚のもも肉から採れた豚肉を指します。 |

| HoReCa | ホテル・レストラン・カフェ(Hotels, Restaurants and Cafes) |

| ジャーキー | 腐敗を防ぐために細く切って乾燥(脱水)させた赤身の食肉です。 |

| 神戸牛 | 日本の兵庫県産の黒毛和種(kuroge washu)品種に限定されたブランド和牛です。神戸牛として分類されるためには、兵庫県神戸市内で生まれ、育てられ、と畜されていることが条件となります。 |

| レバーヴルスト(Liverwurst) | 牛または豚のレバーから作られるドイツ産ソーセージの一種です。 |

| ロイン | 牛の下部肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 精細に刻んだまたはすり潰した熱処理済み豚肉から作られる大型イタリア産ソーセージまたはランチョンミートで、少なくとも15%の角切り豚の脂肪が含まれています。 |

| パストラミ | 薄切りで提供されることが多い高度に調味された燻製牛肉を指します。 |

| ペパロニ | 硬化肉から作られる米国産の辛口サラミの一種です。 |

| プレート | 牛のリブカット真下の腹部から採れる前半部位を指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、妊娠後期の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部位を指します。 |

| クォーン(Quorn) | マイコプロテインを主原料とする肉代替製品で、菌類培養物を乾燥させ、卵白またはジャガイモタンパク(バインダーとして機能)と混合した後、食感を調整して様々な形状に成形します。 |

| レディートゥクック(RTC) | 調理またはパッケージに記載されたプロセスに従った一定の下準備または調理が必要な、すべての食材が含まれた食品製品を指します。 |

| レディートゥイート(RTE) | 事前に調理または加工された食品製品で、食べる前にさらなる調理や準備が不要なものを指します。 |

| レトルトパッケージング | 食品を滅菌的に包装するプロセスで、食品をパウチまたは金属缶に充填・密封した後、非常に高温に加熱して商業的無菌状態を実現します。 |

| ラウンドステーキ | 牛の後脚から採れる牛肉のステーキを指します。 |

| ランプステーキ | 脚部と背骨の分割部位から採れる牛肉の部位です。 |

| サラミ | 発酵・乾燥させた食肉からなる硬化ソーセージです。 |

| 飽和脂肪酸 | 脂肪酸鎖のすべての結合が単結合の脂肪の一種で、一般的に健康に悪影響を及ぼすと考えられています。 |

| ソーセージ | 細かく刻んで調味した食肉製品で、生のもの、燻製、ピクルス漬けなどがあり、通常はケーシングに詰められます。 |

| ホタテ | リブ状の二枚貝の殻を持つ軟体動物の食用貝類です。 |

| セイタン | 小麦グルテンから作られた植物性食肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自ら注文・支払いを行う非接触・摩擦ゼロのサービスを可能にするセルフオーダーのPOS(販売時点情報管理)システムを指します。 |

| サーロイン | 牛の背中の下部と側面から採れる牛肉の部位です。 |

| スリミ | 骨を取り除いた魚から作られるペースト状の食品です。 |

| テンダーロイン | 牛のテンダーロイン筋全体からなる牛肉の部位です。 |

| タイガーシュリンプ | インド洋および太平洋産の大型エビの一種です。 |

| トランス脂肪酸 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に少量含まれる天然由来の不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に赤道付近の人工養殖池の沿岸地域で養殖される熱帯産のエビおよびプラウンを指します。 |

| 和牛(ワギュウ) | 霜降り度の高い食肉で知られる日本の黒毛または赤毛の牛品種4系統に由来する牛肉です。 |

| ズーサニタリー(動物衛生) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場データに対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築 予測年における市場規模の推計は名目値で行います。価格設定にインフレーションは含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化 この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場における広範な一次調査の専門家ネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するため、様々な階層と職能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。