アンプル包装市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.79 十億米ドル |

| 市場規模 (2031) | 8.33 十億米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンプル包装市場分析

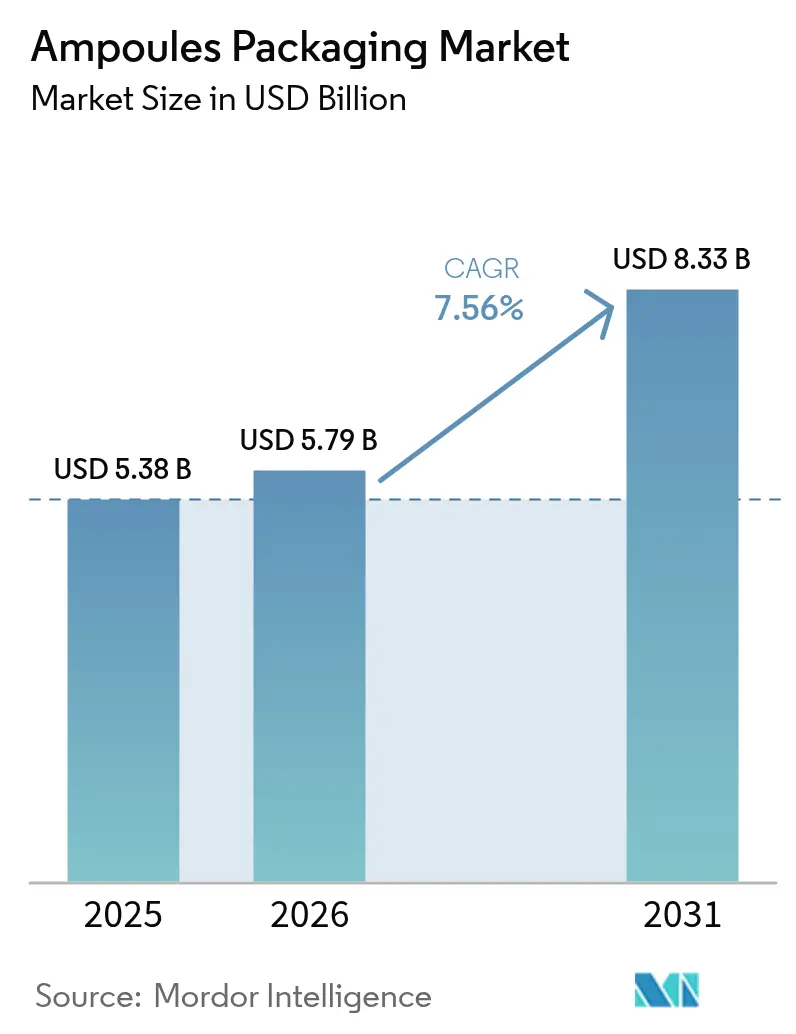

2026年のアンプル包装市場規模は57億9,000万米ドルと推定され、2025年の53億8,000万米ドルから成長し、2031年には83億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 7.56%で成長します。この拡大は、生物製剤の成長と改ざん防止・シリアル化されたコンテナを優先するグローバル規制に後押しされた、医薬品セクターの単回投与注射剤フォーマットへの転換に支えられています。[1]米国食品医薬品局、「医薬品サプライチェーンセキュリティ法概要」、fda.gov ガラスアンプルは化学的不活性と確立された規制上の受容性を兼ね備えているため現在も主流ですが、ブロー・フィル・シール(BFS)プラットフォームが無菌性とコスト面の優位性を実証するにつれ、プラスチックフォーマットも急速に拡大しています。アジア太平洋地域は、2024年に中国と韓国がボツリヌス毒素の新たな適応症を承認したことで需要をリードしており、AI対応の外観検査ラインが大量生産メーカーの品質保証向上を加速させています。競争の激しさは中程度にとどまっています。主要サプライヤーは単価ではなく、ブレークシステムの設計、トレーサビリティ機能、サステナビリティプログラムで差別化を図っており、エネルギー関連コストが変動する中でもマージンを下支えしています。[2]SCHOTT Pharma、「ワンポイントカットブレークシステムファクトシート」、schott.com

レポートの主要ポイント

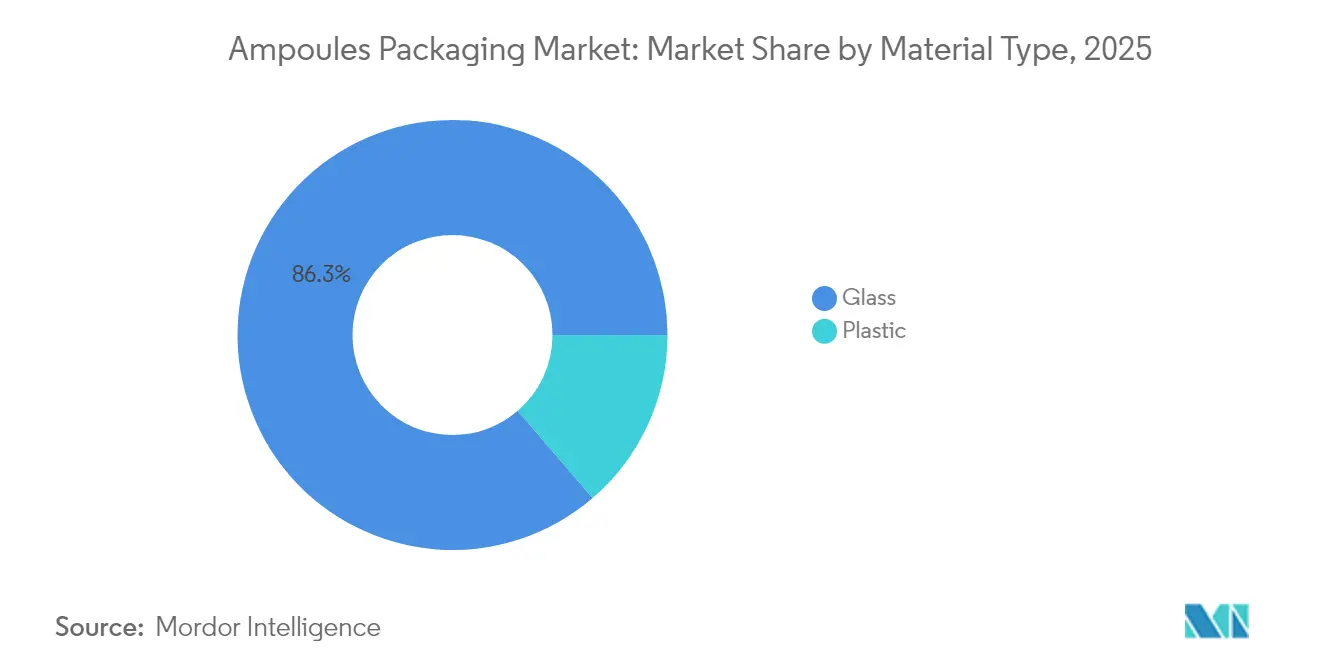

- 素材タイプ別では、ガラスが2025年のアンプル包装市場シェアの86.30%を占め、プラスチック代替品は2031年にかけてCAGR 9.65%で拡大する見込みです。

- アンプルタイプ別では、ストレートステム設計が2025年に62.20%の収益シェアでリードし、イージーオープンシステムは2031年にかけてCAGR 9.05%で進展しています。

- 容量別では、2mL以下のセグメントが2025年のアンプル包装市場規模の42.60%のシェアを占め、6~10mLの範囲はCAGR 8.6%で成長する見込みです。

- エンドユーザー産業別では、医薬品が2025年の収益の90.70%を占め、パーソナルケアおよび化粧品は2031年にかけてCAGR 9.22%で拡大しています。

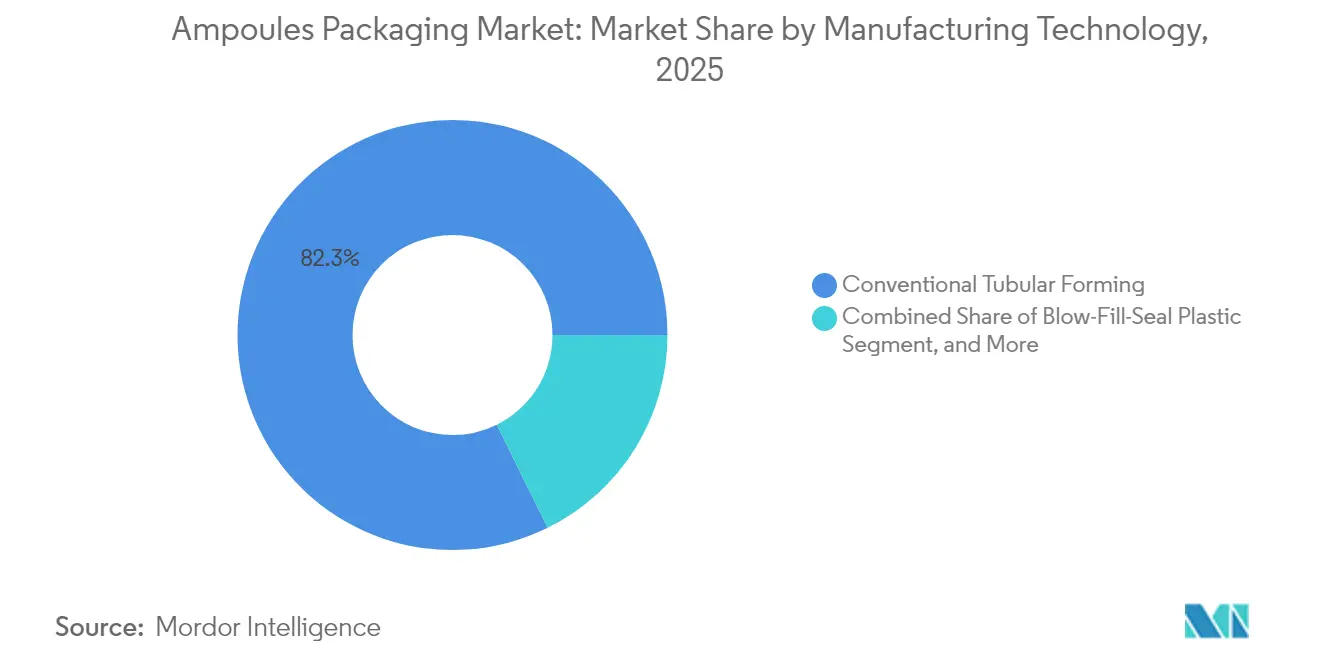

- 製造技術別では、従来型チューブラー成形が2025年に82.30%のシェアを占めましたが、BFSはCAGR 9.92%で最も急成長している手法です。

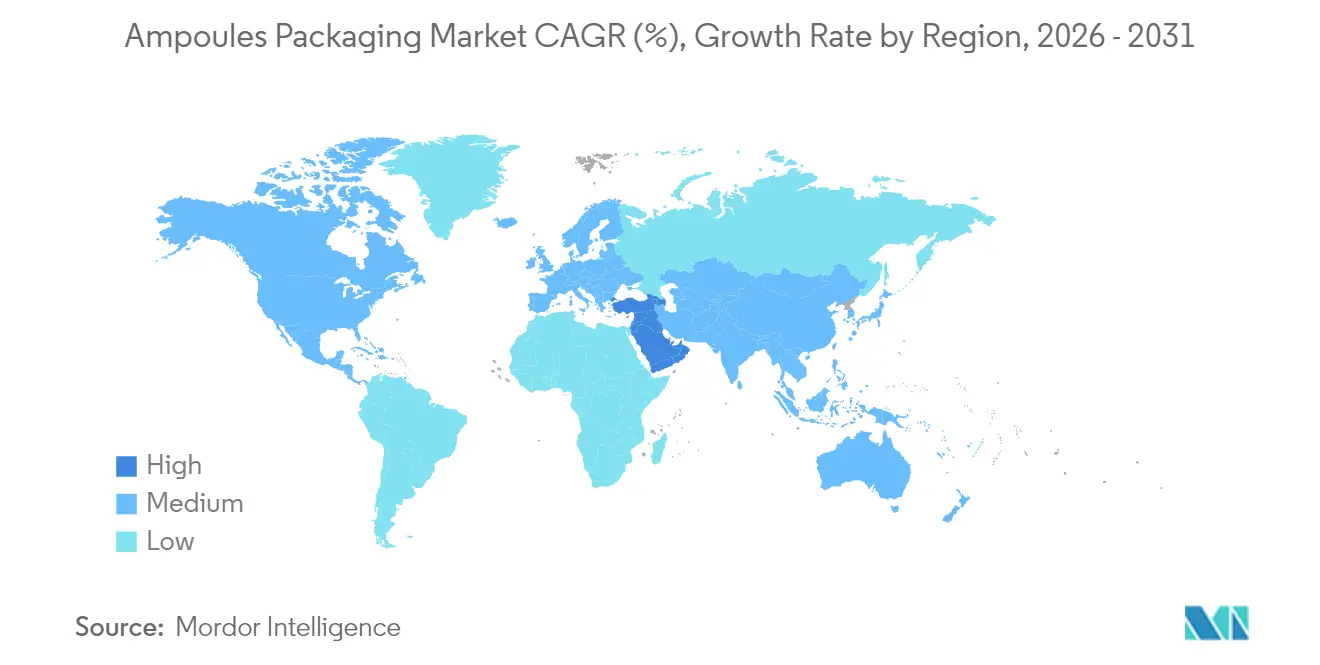

- 地域別では、アジア太平洋地域が2025年に39.40%のシェアを獲得し、中東は2031年にかけてCAGR 8.90%で最も高い成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアンプル包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 改ざん防止医薬品パックへの需要 | +1.2% | EUと北米が規制導入をリードするグローバル市場 | 中期(2~4年) |

| タイプIガラスのリサイクル可能性と循環的価値 | +0.8% | 欧州および北米、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 注射剤トレーサビリティに関する規制の推進 | +1.5% | 米国DSCSAとEU FMDが実施を牽引するグローバル市場 | 短期(2年以内) |

| 単回投与アンプルへの生物製剤CDMOのシフト | +1.8% | 北米および欧州、アジア太平洋地域での生産能力拡大 | 中期(2~4年) |

| AI対応ゼロ欠陥外観検査ライン | +0.9% | 先進国市場での早期導入を伴うグローバル市場 | 中期(2~4年) |

| アジア太平洋地域における注射用美容医療の台頭 | +1.1% | アジア太平洋地域が中核、中東およびラテンアメリカへ波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

改ざん防止医薬品パックへの需要

医薬品メーカーは、FDA 21 CFR 211.132およびEU偽造医薬品指令の要件を満たすため、目視による改ざん防止策に多額の投資を行っており、アンプルの仕様を、干渉の明確な指標を生み出すブレークリングおよびスコアライン技術へと誘導しています。SCHOTT Pharmaのワンポイントカットシステムはグローバルなブレークシステムサブ市場の62%を2024年までに獲得し、患者安全機能がプレミアムから標準的な期待へと移行したことを示しています。改ざん防止は、完全性の損傷が治療効果を直接脅かすため、高価値生物製剤の責任リスクも低減します。病院は真正性確認の簡素化を調達基準として挙げることが増えており、サプライヤーに堅牢なブレーク設計を優先させる動機を与えています。この結果生じるシフトは、代替素材の適格性確認の窓を狭め、重篤疾患治療製剤におけるガラスの優位性を強化しています。

タイプIガラスのリサイクル可能性と循環的価値

サステナビリティの義務化により、ステークホルダーは品質を低下させることなく生産ループに再投入できる容器を優先するようになっています。タイプIホウケイ酸ガラスはこのニーズを満たします。2024年にSCHOTT Pharma、Corplex、武田薬品工業が実施したクローズドループパイロットでは、USP <660>耐薬品性基準を満たしながら、バージンガラスと比較して温室効果ガス排出量を50%削減しました。欧州の規制当局は現在、調達インセンティブをリサイクル可能性スコアに結びつけており、地域の医療システムがカレット由来のガラスを優先するよう促しています。SGSの監査により、リサイクルされたタイプIが同一の加水分解安定性を維持することが確認されており、医薬品品質の閾値は維持されています。ブランドオーナーがスコープ3の脱炭素化を目標とする中、追跡可能なリサイクルコンテンツを保証するアンプルメーカーは供給契約上の優位性を確保しています。これらの動向は、多国籍企業がEUのESG基準を地域の入札プロセスに移植するにつれ、アジア太平洋地域にも広がっています。

注射剤トレーサビリティに関する規制の推進

米国医薬品サプライチェーンセキュリティ法の最終段階では、2025年11月までにすべての処方薬パッケージに固有のシリアル化された識別子を付与することが求められており、これは2019年から既に施行されているEU偽造医薬品指令の規定を反映しています。アンプルサプライヤーは現在、成形工程中に2次元バーコードまたは機械読み取り可能なレーザーマークを埋め込み、トレーサビリティを二次ラベルから一次容器へとシフトさせています。Stevanato Groupのガラス一体型コーディングソリューションは、無菌性を損なうことなく毎分400本のアンプルを処理するプラントをサポートし、エンドツーエンドの電子的来歴記録を可能にしています。[3]Stevanato Group、「2024年度通期決算プレゼンテーション」、stevanatogroup.com 医薬品顧客はリアルタイムの可視性を獲得し、流用リスクを低減するとともに需要計画を精緻化できます。設備投資は当初増加しますが、メーカーはリコールリスクの低減と在庫回転の最適化によってコストを回収します。

単回投与アンプルへの生物製剤CDMOのシフト

受託開発製造機関(CDMO)は、生物製剤の原薬(API)が増加するにつれ、単回投与アンプル専用のフィル・フィニッシュスイートを拡張しています。Samsung Biologicsは2025年に784,000Lを超える生産能力を達成する見込みであり、LonzaとFujifilm Diosynth Biotechnologiesはモノクローナル抗体プログラムを誘致するため並行拡張を加速させています。単回投与のタイプIガラスアンプルは交差汚染リスクを軽減し、不安定なタンパク質の有効期間研究を簡素化します。CDMOは複数のクライアントに対応できる標準化されたフォーマットを好むため、需要はカスタムバイアルから迅速なライン切り替えが可能なプラットフォームアンプルへとシフトしています。このダイナミクスは長期的な機械稼働率を高め、北米および欧州の生物製剤クラスター近傍にチューブ製造、成形、検査設備を集約するサプライヤーへのインセンティブとなっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレフィルドシリンジによる数量の侵食 | -1.4% | 北米および欧州で最も強い影響を持つグローバル市場 | 中期(2~4年) |

| 使用後の鋭利廃棄物および化学廃棄物の負担 | -0.6% | 先進国市場でより厳格な規制が適用されるグローバル市場 | 長期(4年以上) |

| 低炭素炉によるチューブ供給の不安定性 | -0.8% | サプライチェーン依存性を持つ欧州および北米 | 短期(2年以内) |

| ガラスの層間剥離によるリコールリスク | -0.7% | 規制当局の監視が強化されるグローバル市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレフィルドシリンジによる数量の侵食

小売向け生物製剤および自己投与療法は、投与精度と患者の利便性を提供するすぐに注射できるシリンジへと移行しています。Stevanato Groupの2024年のシリンジ収益が15%急増したのと同時に、バイアル販売が34%急落したことは、フォーマット代替の圧力を示しています。シリンジはより高いマージンをもたらすため、メーカーはアンプルから炉の稼働時間を再配分しています。このシフトは、自己注射のアドヒアランスがペイヤーの選好を左右するブロックバスターGLP-1アゴニストによって加速されています。それでも、シリンジストッパーに関連するシリコーンオイルやタングステン残留物に敏感な薬剤にとって、アンプルは依然として不可欠です。この分断された需要プロファイルは、アンプルサプライヤーにニッチで安定性が重要な分子をターゲットとし、ガラスの純度上の優位性を強調するマーケティングへの投資を義務付けています。

低炭素炉によるチューブ供給の不安定性

欧州のガラスメーカーは2030年までにCO₂排出量を25%削減する目標を達成するため既存炉の改修を進めていますが、切り替え期間中はチューブの供給が逼迫します。O-I Glassのアロア工場への1億5,000万米ドルの改修工事は、年間8万トンの生産能力を一時的に失わせ、2024年にスポット価格を最大40%押し上げました。天然ガス市場に連動したエネルギー価格の急騰がさらにマージンを圧迫しています。適格化されたガラス供給源に縛られた医薬品バイヤーは、供給不足が続いた場合、コストのかかる再バリデーションに直面します。SGD Pharmaの水素補助炉パイロットは有望性を示していますが、資本集約度と熟練労働者の不足が急速な複製を妨げています。これらの制約は、大手バイヤーにチューブ量の先物契約を結び、適格化のオーバーヘッドにもかかわらずデュアルソーシング戦略を検討する動機を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:ガラスの優位性がプラスチックのイノベーションに直面

ガラスは2025年のアンプル包装市場において86.30%のシェアを維持しており、これは確立された規制上の信頼と比類のない化学的耐久性を反映しています。しかしプラスチックフォーマットは、無菌バリデーション工程を削減し労働コストを縮小するBFSラインに後押しされ、2031年にかけてCAGR 9.65%を記録しています。ガラスの中では、タイプIホウケイ酸ガラスが生物製剤、腫瘍薬、高反応性化合物のデフォルトとして残っています。CorningのValor組成は加水分解クラスIの特性を維持しながら層間剥離を排除し、高ストレスのコールドチェーン環境へのガラスの適用範囲を広げています。

メーカーは異なるビジネスモデルを採用しています。SCHOTT Pharmaは2024年の収益の55%をプレミアム価格を実現する高付加価値ガラス製品から得ており、一方でポリマー専門メーカーはワクチンやジェネリック医薬品での数量を追求しています。容器の成形、充填、密封が一工程で完了するため二次包装の必要性が減少し、サプライチェーンの簡素化がプラスチックの経済性を強化しています。それでも、ガラスベースのソリューションのアンプル包装市場規模は2025年に46億4,000万米ドルに達し、プラスチックの7億3,940万米ドルの貢献を大きく上回っています。この軌跡は、治療上のリスク許容度、必要な有効期間、サステナビリティの計算に依存した、代替ではなく共存を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アンプルタイプ別:イージーオープンシステムがイノベーションを牽引

ストレートステムアンプルは2025年のアンプル包装市場シェアの62.20%でリードしていますが、ワンポイントカット(OPC)、スコアリング、カラーブレークリング設計などのユーザーフレンドリーなフォーマットがCAGR 9.05%で台頭しています。医療提供者は針刺し事故や破損クレームの低減を調達基準として重視するようになっており、イージーオープンオプションは看護や在宅ケアの現場で不可欠となっています。並行して、ファンネルタイプアンプルは広い口径が効率的な充填を可能にする粘性製剤や懸濁液製剤において引き続き重要性を保っています。

イージーオープンの普及は、ワクチンや美容医療における自己投与トレンドにも後押しされています。SCHOTT PharmaのeasyOPC設計は開封力のばらつきを60%削減し、投与準備中の液漏れリスクを低下させています。ブレークシステムの特許が失効するにつれ、中堅メーカーもこれらの機能を模倣できるようになり、低マージンの治療クラスでの価格競争が激化しています。それでも、プレミアム生物製剤は無菌性とトレーサビリティを保証する独自のブレーク技術を引き続き好み、イノベーションリーダーのマージン耐性を強化しています。イージーオープンバリアントのアンプル包装市場規模は、差別化された人間工学的価値に支えられ、2031年までに23億3,000万米ドルを超えると予測されています。

容量別:中容量が成長を獲得

2mL以下のアンプルは、単回投与投与を必要とする生物製剤のおかげで2025年の収益の42.60%を獲得しました。容量の選択は廃棄物の最小化と投与の柔軟性のトレードオフを反映しています。大容量の病院設定では、より大きな充填量が患者ラウンドごとの投与時間を短縮するため、6~10mL帯でCAGR 8.6%が牽引されています。3~5mLの範囲は、生産コストと投与の利便性のバランスをとる一般的な抗生物質や鎮痛剤のデフォルトとして残っています。

製造経済性はそれに応じて異なります。小容量はサイクルあたりのキャビティ数を増やすことができ、単位エネルギー使用量が低くなる一方、中容量は炉のスループットを最適化します。注射用美容医療では、クリニックが製品の新鮮さを確保するために1mLガラスアンプルを好み、アジア太平洋地域における単回使用パッケージのプロファイルを強化しています。逆に、化学療法プロトコルは輸液バッグの容量に合わせて10mL充填を採用することが多く、容量が臨床ワークフローに依存することを示しています。廃棄物課金規制がより小さいまたは大きい充填を促進する場合、各帯内のアンプル包装市場シェアはさらに変動する可能性があります。

製造技術別:自動化が変革を牽引

従来型チューブラー成形ラインは2025年に82.30%のシェアを保持していますが、BFSの設備は成形・充填・密封の一体化による生産性と汚染リスクの低減に後押しされ、CAGR 9.92%で拡大しています。BFSは洗浄、脱発熱原物質処理、滅菌の各工程を不要にし、多品目CDMOに適した10分未満のフォーマット切り替えを可能にします。レーザースコアリングの進歩はさらにブレーク欠陥率を低下させており、これは単一のヘアラインクラックがバッチ不合格を引き起こしかねない高価値APIにとって重要です。

自動化はデータ豊富な環境をもたらします。Antares VisionのAI-Goモジュールは、レガシーカメラをルールベースシステムでは見えないマイクロ欠陥を検出するディープラーニング分類器に改造します。採用は、労働力不足と品質バイデザインフレームワークが高資本支出アップグレードのROIを高める北米とEUで最も速く進んでいます。BFSラインに関連するアンプル包装市場規模は、ワクチンメーカーと眼科用医薬品メーカーがオープンコンテナ充填から移行するにつれ、2031年までに10億8,000万米ドルを超えると予想されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:化粧品セグメントが加速

医薬品用途が2025年の売上の90.70%を占めましたが、パーソナルケアにおける注射用美容医療は2031年にかけてCAGR 9.22%で拡大しています。中国の中産階級消費者は2024年の経済減速中もボツリヌス毒素や皮膚充填剤への支出を維持または増加させ、非治療的な場面での医薬品グレードの容器に対する堅調な増分需要を生み出しています。規制当局はこれらの製品を医療機器として扱うため、包装仕様は医薬品基準を反映し、市場の価値提案を維持しています。

化粧品バイヤーはプレミアムな外観を重視し、インクラベルではなくセラミック印刷を施した透明ガラスの採用を促進しています。OEMにとって、コストの閾値はブランド認知に対して二次的であり、アンプルサプライヤーはマージンを維持できます。一方、欧州では調合規則の厳格化に伴い病院薬局のアウトソーシングが需要を下支えし、シリンジ代替の圧力下でも医薬品量の底値を確保しています。化粧品向けアンプル包装市場規模は2031年までに6億2,570万米ドルに達する見込みであり、多角化にとって小規模ながら戦略的な意義を持ちます。

地域分析

アジア太平洋地域は2025年のグローバル収益の39.40%を支配し、政府が注射剤の医薬品サプライチェーンを国内化するにつれ、中国、インド、韓国全体での生産能力拡大に支えられています。中国のバイオ医薬品生産高は2024年に5,653億人民元(784億米ドル)に達し、2029年までに1兆4,000億人民元(1,940億米ドル)を超える可能性があり、2024年の反スパイ法に関連した散発的なAPI輸出規制にもかかわらずアンプルへの需要を持続させています。韓国の江南における美容医療クラスターは安定した小容量ガラス注文を促進し、インドの「メイク・イン・インディア」インセンティブはワクチン向けBFS生産能力の追加を支援しています。同時に、ASEAN加盟国は税制優遇措置と簡素化されたGMP承認を提供することでCDMOを誘致し、地域の競争力を高めています。

北米の成長はより安定しており、生物製剤の商業化パイプラインとシリアル化された一次容器を必要とするDSCSAコンプライアンスの期限に支えられています。米国は、非経口製剤の外観検査に関するUSP <1790>の推奨事項を満たすタイプIガラスおよびAI対応検査ラインの高付加価値注文を牽引しています。カナダは米国のトレーサビリティ規範との整合を進めており、サプライヤーにバイリンガル包装とGS1互換コードの提供を促しています。特に、除草剤訴訟とサプライチェーンショックにより、医薬品メーカーはメキシコからのアンプルのデュアルソーシングを促進し、北米域内貿易を拡大しています。

欧州はサステナビリティと循環経済目標が購買を左右する、価値豊かだが成熟した市場です。改訂されたEU包装・包装廃棄物規制は2030年までにリサイクル可能性スコアを70%以上とすることを義務付けており、クローズドループのタイプIガラスストリームへの需要を高めています。ドイツの病院は2024年にコンソーシアムを形成し、カレット含有量50%以上を満たすベンダーに5年契約を付与し、将来の調達規範を示しています。一方、ガス供給削減に連動したエネルギー価格の変動が炉のダウンタイムへの懸念を高め、一部の企業はホウケイ酸チューブを備蓄するよう促しています。しかし、ライフサイエンスインフラ向けのEU復興基金は次世代検査機器に補助金を提供し、コストへの懸念を部分的に相殺しています。

中東は、サウジアラビアとアラブ首長国連邦が公衆衛生予算を国内製造に振り向けるにつれ、2031年にかけてCAGR 8.90%という地域最高の成長率を記録しました。リヤドのビジョン2030医薬品プログラムは無菌注射剤工場の共同資金を提供し、BFSおよびチューブラーラインへのグリーンフィールド需要を生み出しています。湾岸協力会議の入札規則はコスト効率を優先しており、インドおよび欧州の中堅企業がシェアを獲得する立場にあります。しかし、熟練労働者の不足により、設備供給と長期サービス契約を結びつける技術移転パートナーシップが必要となっています。

ラテンアメリカの普及はマクロ経済の不安定性に妨げられていますが、ブラジルのANVISAはEU偽造医薬品指令の要件を反映したシリアル化を推進しており、トレーサビリティ対応アンプルの機会を開いています。アフリカはエジプトのワクチン複合施設以外では依然として初期段階にありますが、アフリカ連合の2040年までにワクチン製造の60%を現地化するという目標が、予測期間の後半にBFS投資を触媒する可能性があります。

競争環境

市場は中程度に集約されています。SCHOTT Pharma、Gerresheimer、Stevanato Groupが品質プレミアムニッチを占め、SGD Pharmaと地域の競合他社は中堅製品に注力しています。SCHOTT Pharmaは2024年に8億9,900万ユーロ(9億7,400万米ドル)の収益を計上し、高付加価値ブレークシステムとトレーサビリティ機能を強調することで27.8%のEBITDAマージンを達成しました。GerresheimerのガラスDivisionは在庫調整の中で2.6%のオーガニック減少を見せ、2025年にBormioli Pharmaを買収した後、プラスチック容器ソリューションへの戦略的転換を促しました。Stevanato Groupは高付加価値ソリューションの比率を38%に高めることで11億400万ユーロ(12億米ドル)の売上高を達成し、技術的に差別化された製品の収益性上の優位性を示しました。

競争戦略は垂直統合とデジタルアップグレードへと傾いています。メーカーはAI支援検査スイートを導入してほぼゼロの欠陥レベルを保証し、バッチ不合格がコスト高となる生物製剤フィル・フィニッシュ契約の適格性を確保しています。2024年には特許活動が急増し、レーザースコアリングされたブレークラインと埋め込みデータマトリックスコーディングに集中しており、技術が主要な参入障壁であることを強調しています。サステナビリティの実績も入札獲得を促進しています。クローズドループガラス試験と炉の電化コミットメントは、欧州のバイヤーがESGスコアリングを適用する際にサプライヤーを差別化します。

M&Aは引き続き成長の手段です。GerresheimerによるBormioli Pharmaの買収はプラスチック能力を拡大し、グローバルな医薬品アカウントとのレバレッジを高めます。Amcorが2024年11月に発表したBerry Globalとの全株式交換による合併計画は、医薬品一次包装においてより深いフットプリントを持つ多角化包装大手を生み出すことになります。Novo Holdingsによる165億米ドルのCatalent買収は生物製剤の生産能力のボトルネックを解消することを目的としており、Catalentのフィル・フィニッシュネットワークに結びついたアンプルサプライヤーに間接的な恩恵をもたらします。地域プレイヤーはチューブ供給を確保するか、BFS技術へのアクセスを開くジョイントベンチャーを求めており、品質コンプライアンスへの障壁が高まる中で継続的な統合を示しています。

アンプル包装業界リーダー

Gerresheimer AG

James Alexander Corporation

Schott Pharma AG and Co. KGaA

Essco Glass Pvt. Ltd.

Stevanato Group S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Gerresheimerがプラスチックポートフォリオを強化し、ガラスとポリマーフォーマット全体にわたる高付加価値統合ソリューションを可能にするBormioli Pharmaの買収を完了しました。

- 2025年5月:Syntegonが高効率液体包装向けに最適化された充填プラットフォームPharmatag 2025を発表しました。これにはラインクリアランス時間を30%短縮する迅速切り替えアンプルモジュールが含まれます。

- 2025年2月:Novo Holdingsが165億米ドルのCatalent買収を完了し、減量薬のフィル・フィニッシュのボトルネックを解消し、高度なアンプルを含む包装イノベーションを加速することを目指しています。

- 2024年11月:Amcorが全株式交換によるBerry Global買収計画を発表し、医薬品一次包装においてより大きなリーチを持つ多角化企業を創出します。

グローバルアンプル包装市場レポートの調査範囲

アンプルとは、通常固体または液体のサンプルを収容・保存するために使用される小型の密封されたガラスまたはプラスチック製の容器です。アンプル包装は医薬品、パーソナルケア、化粧品業界で使用されています。アンプル包装は主に液体や溶液を空気や汚染物質から保護するために使用されます。本調査は、さまざまなエンドユーザー産業で使用されているアンプルの需要と、市場で事業を展開するプレイヤーが生み出す収益を追跡します。

アンプル包装市場は、素材(ガラスおよびプラスチック)、エンドユーザー産業(医薬品、パーソナルケアおよび化粧品、その他のエンドユーザー産業)、地域(北米(米国およびカナダ)、欧州(英国、ドイツ、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリアおよびニュージーランド、その他のアジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、その他のラテンアメリカ)、中東およびアフリカ(サウジアラビア、エジプト、アラブ首長国連邦、南アフリカ、その他の中東およびアフリカ))によってセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されます。

| ガラス |

| プラスチック |

| ストレートステム |

| ファンネルタイプ |

| クローズド(フォームD) |

| イージーオープン(OPC、スコアリング、CBR) |

| 2mL以下 |

| 3~5mL |

| 6~10mL |

| 10mL超 |

| 従来型チューブラー成形 |

| ブロー・フィル・シールプラスチック |

| 高度レーザースコアリング |

| 医薬品 |

| パーソナルケアおよび化粧品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 素材タイプ別 | ガラス | |

| プラスチック | ||

| アンプルタイプ別 | ストレートステム | |

| ファンネルタイプ | ||

| クローズド(フォームD) | ||

| イージーオープン(OPC、スコアリング、CBR) | ||

| 容量別(mL) | 2mL以下 | |

| 3~5mL | ||

| 6~10mL | ||

| 10mL超 | ||

| 製造技術別 | 従来型チューブラー成形 | |

| ブロー・フィル・シールプラスチック | ||

| 高度レーザースコアリング | ||

| エンドユーザー産業別 | 医薬品 | |

| パーソナルケアおよび化粧品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

アンプル包装市場の現在の規模はどのくらいですか?

アンプル包装市場規模は2026年に57億9,000万米ドルに達し、2031年までに83億3,000万米ドルに達すると予測されています。

アンプル生産においてどの素材が主流ですか?

ガラスは化学的不活性と確立された規制上の受容性により、2025年の収益シェアの86.30%を占めて主流となっています。

ブロー・フィル・シール技術が普及している理由は何ですか?

ブロー・フィル・シールは容器の成形、充填、密封を一つの無菌工程で統合し、汚染リスクを低下させ、アンプル包装市場においてCAGR 9.92%を支えています。

トレーサビリティ規制はアンプルの設計にどのような影響を与えますか?

米国DSCSAなどのグローバルな義務は、すべての処方薬パッケージに固有の識別子を要求しており、メーカーはエンドツーエンドのサプライチェーンの可視性のためにアンプルにレーザーマークまたはバーコードを付与するよう促されています。

最も成長が速い地域はどこですか?

中東はサウジアラビアとアラブ首長国連邦における医療インフラへの投資に後押しされ、2031年にかけてCAGR 8.90%という予測成長率でリードしています。

プレフィルドシリンジはアンプルへの脅威ですか?

はい。北米と欧州では、プレフィルドシリンジが数量を侵食しており、アンプル包装市場のCAGRに推定-1.4%の影響を与えていますが、ガラスの純度が不可欠なニッチ市場ではアンプルが引き続き重要な役割を果たしています。

最終更新日: