手動蘇生器市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 678.04 百万米ドル |

| 市場規模 (2031) | 915.44 百万米ドル |

| 成長率 (2026 - 2031) | 6.19% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる手動蘇生器市場分析

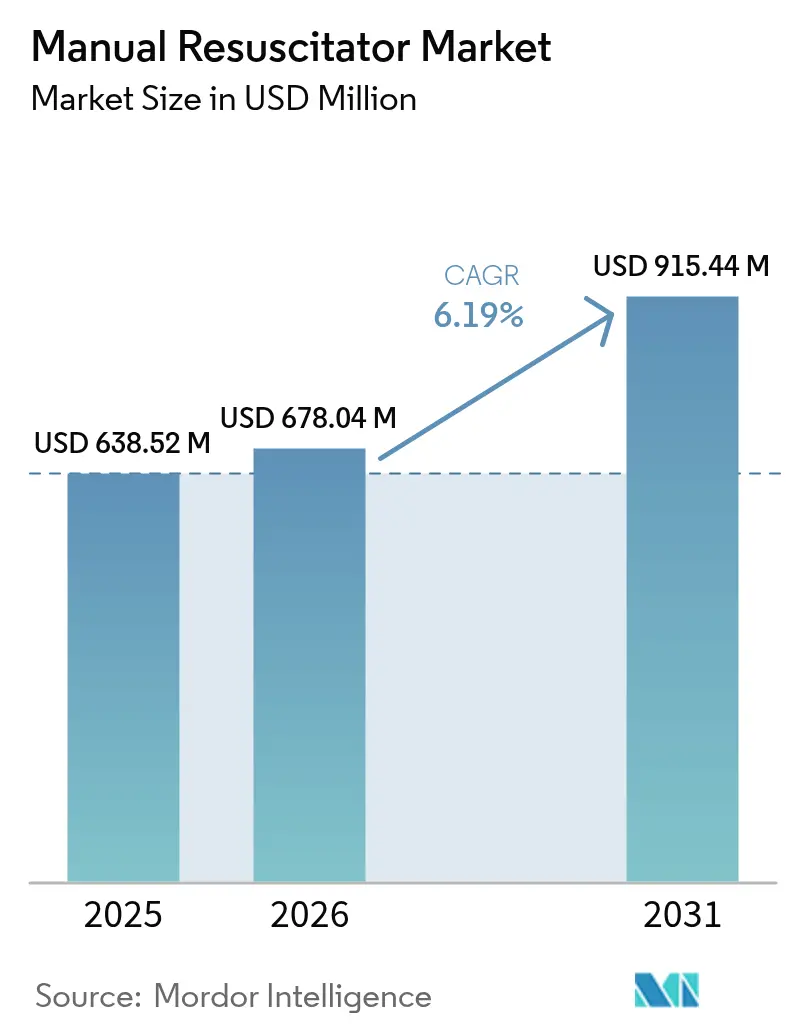

2026年の手動蘇生器市場規模は6億7,804万USDと推定され、2025年の6億3,852万USDから成長し、2031年には9億1,544万USDに達する見通しで、2026年〜2031年にかけてCAGR 6.19%で成長します。

慢性呼吸器疾患の有病率の上昇、院外心停止の継続的な発生水準、および使い捨てデバイスのより広範な採用が引き続き市場の勢いを下支えしています。需要は、陽圧呼気終末圧(PEEP)制御と統合圧力モニタリングを組み合わせた技術から恩恵を受けており、この組み合わせは脆弱な患者における換気誘発性肺損傷の抑制に寄与しています。パンデミック後の感染制御プロトコルが単回使用システムへの移行を加速する一方、軍事および野外医療プログラムが病院外環境における調達を押し上げています。競争は中程度にとどまっており、既存大手メーカーは素材革新、小型接続機能、および戦略的買収を通じて呼吸ケアポートフォリオを拡充し、拡大する手動蘇生器市場においてマージンを守っています。

レポートの主要ポイント

- 製品タイプ別では、自己膨張式バッグが2025年の手動蘇生器市場シェアの46.28%を占め、一方Tピース蘇生器は2031年まで年平均成長率8.28%を記録する見込みです。

- 用途別では、使い捨てユニットが2025年の手動蘇生器市場規模の55.78%を占め、年平均成長率9.22%で成長すると予測され、再利用可能品を上回るペースで拡大しています。

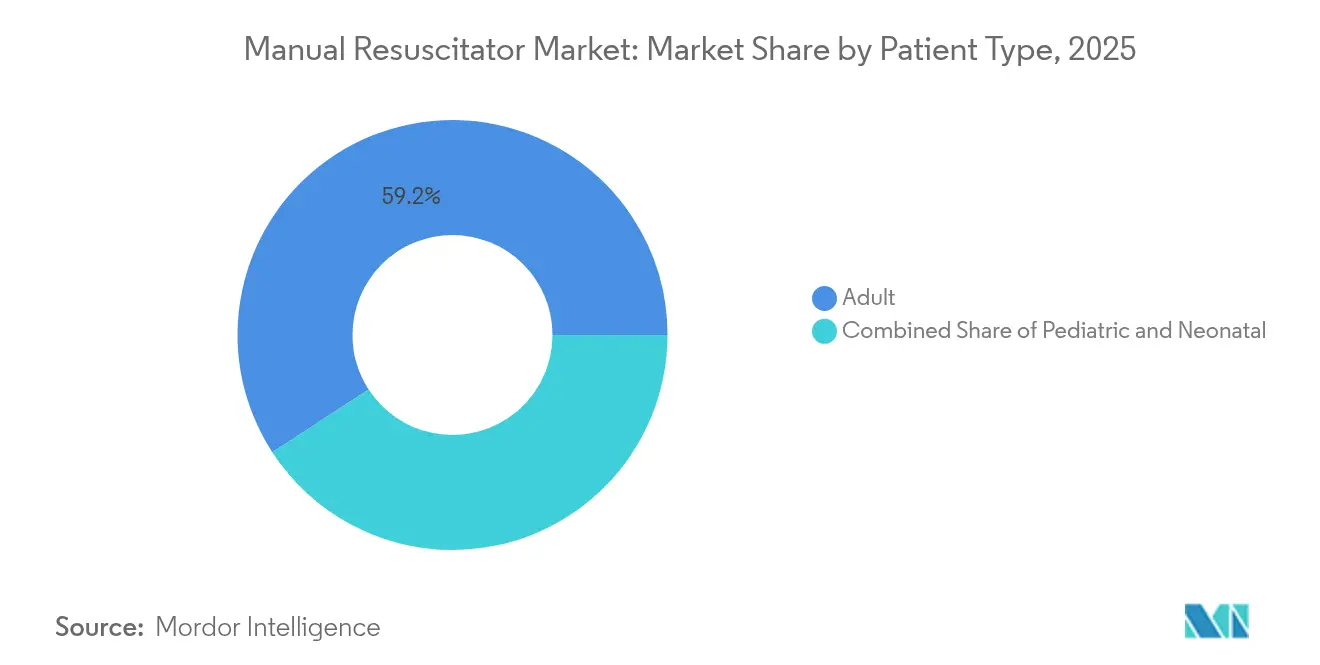

- 患者タイプ別では、成人用途が2025年の収益シェアの59.18%を占め、新生児需要は2031年まで年平均成長率9.68%で上昇する見込みです。

- 材料別では、シリコーン部品が2025年のシェアの45.12%を占め、優れた耐久性と生体適合性を背景に年平均成長率10.73%で拡大しています。

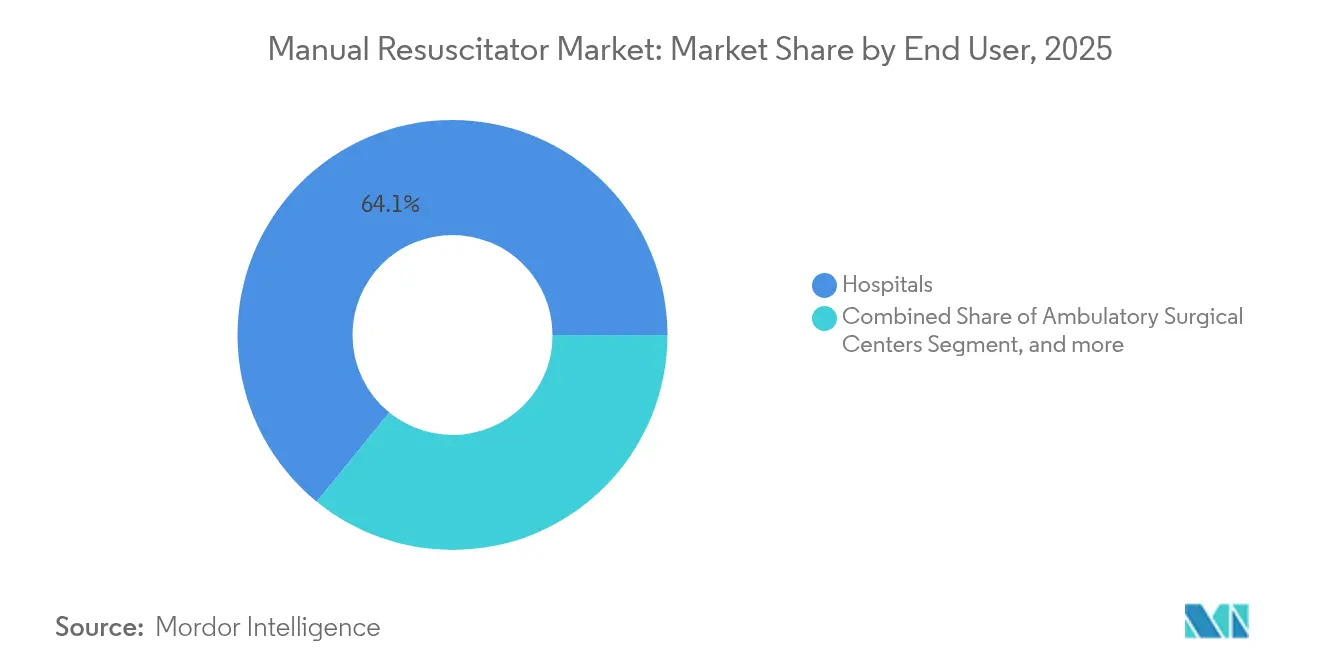

- エンドユーザー別では、病院が2025年に64.12%のシェアを維持しており、外来手術件数がCMSの最新の準備規則のもとで増加するにつれて、専門クリニックは最も高い年平均成長率6.24%が見込まれています。

- 地域別では、北米が2025年の収益シェアの37.95%を占め、アジア太平洋地域は2031年まで年平均成長率8.71%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル手動蘇生器市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| COPD及びその他の慢性呼吸器疾患の負担増大 | +1.8% | グローバル、アジア太平洋および米州で最も高い | 長期(4年以上) |

| バッグバルブマスク(BVM)対応が必要な突然の心停止発生率の上昇 | +1.2% | グローバル、先進国市場に集中 | 中期(2〜4年) |

| 高齢者人口の増加と在宅ケアにおける呼吸器需要の拡大 | +1.0% | 北米、欧州、日本 | 長期(4年以上) |

| 統合圧力モニタリングおよびPEEPバルブの着実な技術進歩 | +0.8% | グローバル、米国とEUのイノベーションハブが主導 | 中期(2〜4年) |

| 新型コロナウイルス感染症後の感染制御における単回使用蘇生器へのシフト | +0.6% | グローバル、医療意識の高い地域で加速 | 短期(2年以内) |

| 野外、軍事および獣医緊急訓練における手動蘇生器採用の拡大 | +0.4% | 北米、欧州、軍事展開地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

COPDおよびその他の慢性呼吸器疾患の負担増大

低・中所得国は最も重い死亡率の負担を抱えており、限られたスクリーニングと後期介入によって妨げられています。タバコ使用はCOPD関連の障害調整生存年数の34.8%を説明し、環境微小粒子状物質は22.2%を占めています。アジア太平洋全域における呼吸器緊急事態の増加により、手動蘇生器は特に施設内搬送において必須のブリッジ療法キットに組み込まれるようになっています。急性増悪が機械式人工呼吸器の利用可能台数を超えることが多く、手動蘇生器市場が最前線のソリューションとしての地位を確固たるものにしています。

バッグバルブマスク(BVM)対応が必要な突然の心停止発生率の上昇

毎年約35万6,000人のアメリカ人が院外心停止を経験しており、生存率は約10%です。[1]突然の心停止財団、「院外心停止統計」、sca-foundation.org アメリカ心臓協会の2030年目標では、バイスタンダーによるCPR実施率を50%超に引き上げることを掲げており、これは重篤な最初の数分間の酸素化を維持するバッグバルブマスク(BVM)デバイスへの需要を暗黙的に高めています。[2]アメリカ心臓協会、「2023年心臓病と脳卒中統計」、heart.org 英国の救急車サービスは年間約3万件の蘇生試みを管理しており、症例の30%で自発循環再開を達成しています。迅速な換気が若年アスリートの神経学的転帰を改善する運動施設向けのガイドラインも、手動蘇生器市場をさらに拡大させています。パンデミック期の感染制御措置により、救助者を守るための高効率粒子エアフィルター付き単回使用蘇生器の採用が促進されました。

高齢者人口の増加と在宅ケアにおける呼吸器需要の拡大

65歳以上の成人はすでに米国人口の19%を占めており、欧州と日本でも同様の傾向が見られます。加齢に伴う併存疾患は急性呼吸器イベントへの感受性を高め、長期介護施設における緊急医療機器のより多くの配備を促しています。在宅非侵襲的換気プログラムでは、緊急時対応計画の一環としてポータブル酸素濃縮器と手動蘇生器を組み合わせることが多くなっています。ドイツと日本では在宅介護機器を補助する医療保険償還制度が手動蘇生器市場への安定した流入を強化しています。サプライヤー各社は、抗菌シリコーンと直感的な圧力計を備えたコンパクトで人間工学に基づいたバッグを展開し、病院外での介護者による使用を支援しています。

統合圧力モニタリングおよびPEEPバルブの着実な技術進歩

スマートセンサーが手動蘇生器内に組み込まれるようになり、換気精度を高めるリアルタイムの一回換気量と換気回数のフィードバックを提供しています。Ambuのデータによれば、PEEPバルブはマスクのリーク率80%の状況でも設定圧力を維持でき、新生児の肺にとって極めて重要です。[3]Anna-Karin Larsson ら、「新生児蘇生におけるPEEPバルブの性能」、karger.com Tピースシステムは自己膨張式バッグよりも一貫した最大吸気圧を供給し、これが高い成長率の理由となっています。パフォーマンス指標を品質保証ダッシュボードにアップロードする接続機能は、ファーストレスポンダーのトレーニングギャップを解消します。圧力モニタリングバッグを標準化した病院では気圧外傷の件数が減少したとの報告があり、拡大する手動蘇生器市場における製品差別化が強化されています。

阻害要因影響分析*

| 阻害要因 | (〜)% CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 代替換気ソリューションの利用可能性 | -0.9% | グローバル、ハイテク市場でより顕著 | 中期(2〜4年) |

| 低・中所得市場における価格感度 | -0.7% | アジア太平洋新興市場、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 使い捨てプラスチックへの環境的反発およびEU医療機器規則(MDR)文書化の義務化 | -0.5% | 欧州、その他先進地域へ拡大 | 長期(4年以上) |

| 最適なBVM使用に向けたスキルギャップと実地訓練の不足 | -0.3% | グローバル、リソースが限られた環境で深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

代替換気ソリューションの利用可能性

高流量鼻カニューレシステムやポータブル非侵襲的人工呼吸器は、エアロゾルリスクが低い状態で酸素化を提供し、一部の集中治療アルゴリズムにおける手動バッグへの依存を低下させています。機械式胸部圧迫装置は救助者の疲労を軽減しますが、バッグ換気が優先される時間帯を短縮する側面もあります。自動体外式除細動器(AED)の普及拡大により救助のシーケンスが再編成され、第一選択のBVM使用が抑制される可能性があります。ビデオ喉頭鏡や声門上気道デバイスはより迅速な気道確保を可能にしますが、手動蘇生器は前酸素化および挿管後サポートには依然不可欠です。そのため、デバイスメーカーは手動蘇生器市場を守るために単純な数量成長よりも付加機能を重視しています。

低・中所得市場における価格感度

アフリカの一部、ラテンアメリカ、および新興アジアの調達予算は、圧力モニター付きの高機能システムよりも基本的な再利用可能バッグを好む傾向があります。輸入関税と分断された流通構造は現地調達コストを引き上げており、現地組み立てが魅力的ではあるものの技術的な課題も伴います。トレーニングの不足は、デバイスが十分に活用されない場合に間接的なコストを生じさせます。開発機関が機器を寄贈することもありますが、アフターサポートの不一致が持続的な使用を妨げる可能性があります。こうした経済的事情が、予算制約のある地域における手動蘇生器市場の期待CAGRを引き下げる要因となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:Tピースのイノベーションが新生児ケアを強化

自己膨張式バッグは2025年の手動蘇生器市場で最大のシェアである46.28%を占め、汎用性とガス供給口からの独立性により支持されています。しかしTピースデバイスは、可変肺コンプライアンスにわたってより安定したPEEPを提供するという根拠に支えられ、2031年まで最も急速な年平均成長率8.28%が見込まれています。軍医や救急隊員は堅牢性と最小限のセットアップのために自己膨張式バッグを引き続き好んでいます。一方、三次病院では分娩室や小児集中治療室でTピースシステムを指定するケースが増えており、最初の呼吸から肺保護換気を求める方針を反映しています。

強化された圧力制御とセンサーフィードバックはプレミアム価格設定を促進し、ユニット数量がバランスを保った状態でも収益拡大に貢献しています。トレーニングカリキュラムには両技術のシミュレーションが組み込まれるようになり、臨床医や救急救命士のスキル維持が確保されています。これらの対照的な採用パターンは、手動蘇生器市場における競争力の維持に製品の多様性が中心的な役割を果たす理由を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:使い捨ての普及が再利用可能プラットフォームを上回る

使い捨てユニットは2025年収益の55.78%を占め、新型コロナウイルス感染症後に強化された感染制御規則により、最も速い年平均成長率9.22%を示しています。病院は処理時間の短縮と再処理エラーの排除を主な利点として挙げています。滅菌包装は補助的なクリーンルーム設備なしで現場展開を可能にし、軍事および人道支援任務にも適しています。

再利用可能バッグは、使用コストが決め手となる教育ラボやリソースが限られたクリニックでの関連性を維持しています。30回のオートクレーブ処理サイクルが検証されたAmbuのMark IVは、複数年にわたる価値の好例です。欧州連合では厳格な検証のもとで単回使用デバイスの再処理が認められており、使い捨てと再利用可能カテゴリーをまたぐニッチが生まれています。それでも、法的責任とトレーサビリティの課題が普及を制限しており、手動蘇生器市場において使い捨てが成長をリードし続けることが確保されています。

患者タイプ別:新生児セグメントが成長ペースを牽引

心血管系の緊急事態は主に高齢者層に集中しているため、成人用途が2025年の売上の59.18%を占めています。しかし、低所得地域で出生時仮死の予防が注目を集める中、新生児用デバイスは最も高い年平均成長率9.68%を記録する見込みです。「ヘルピング・ベイビーズ・ブリーズ(Helping Babies Breathe)」などのプログラムは、気圧外傷リスクを低減する圧力リリーフバルブ付きの自己膨張式バッグを農村クリニックに提供しています。

小児需要は、学校ベースの緊急避難訓練やスポーツリーグの要件に支えられ、中一桁台の軌跡を維持しています。この差異的な成長パターンは、ターゲットを絞った資金調達や多国間保健イニシアチブがサブセグメントのダイナミクスを変容させながらも、手動蘇生器市場全体をバランスの取れた軌道に保つことができることを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

材料別:シリコーンが性能と持続可能性でリード

シリコーンは2025年に45.12%のシェアを達成し、年平均成長率10.73%で拡大しています。熱安定性、透明性、および弾力性により、割れや触覚フィードバックの喪失なしに繰り返し滅菌が可能です。ラテックスや特定のフタル酸塩可塑化PVC製剤に関連する過敏症を懸念する臨床医に対して、生体適合性が安心感を与えています。

PVCはコスト重視のバイヤーにとって引き続き魅力的ですが、使い捨てプラスチックに対する規制の精査がサプライヤーをバイオベース化合物へと向かわせています。Ambuは2030年以前にスコープ1および2の排出量を75%削減することを約束しており、機械的強度を維持するバイオプラスチック筐体の試験導入を進めています。ゴムおよびニッチポリマーは、帯電防止性や耐油性が重要な特殊用途を担っています。したがって、材料科学は手動蘇生器市場における製品差別化を引き続き推進しています。

エンドユーザー別:専門クリニックが台頭

病院は24時間体制の救急医療義務により2025年の収益の64.12%を占めています。しかし専門クリニックは、価値に基づく医療モデルのもとで外来手術件数が増加するにつれ、年平均成長率6.24%で上昇する見込みです。CMSの最新規則により、外来センターは蘇生器機器を備え、BVM使用についてスタッフを訓練することが義務付けられ、需要が直接押し上げられています。

獣医病院は、2024年のCPRガイドラインが人畜共通感染症の伝播を緩和するためのぴったりとフィットするマスクを強調した後、新興のニッチとして浮上しています。在宅医療機関も、災害対応計画の一環として人工呼吸器依存患者向けにコンパクトなバッグを調達しています。これらの多様なチャネルが手動蘇生器市場全体の流通リーチを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

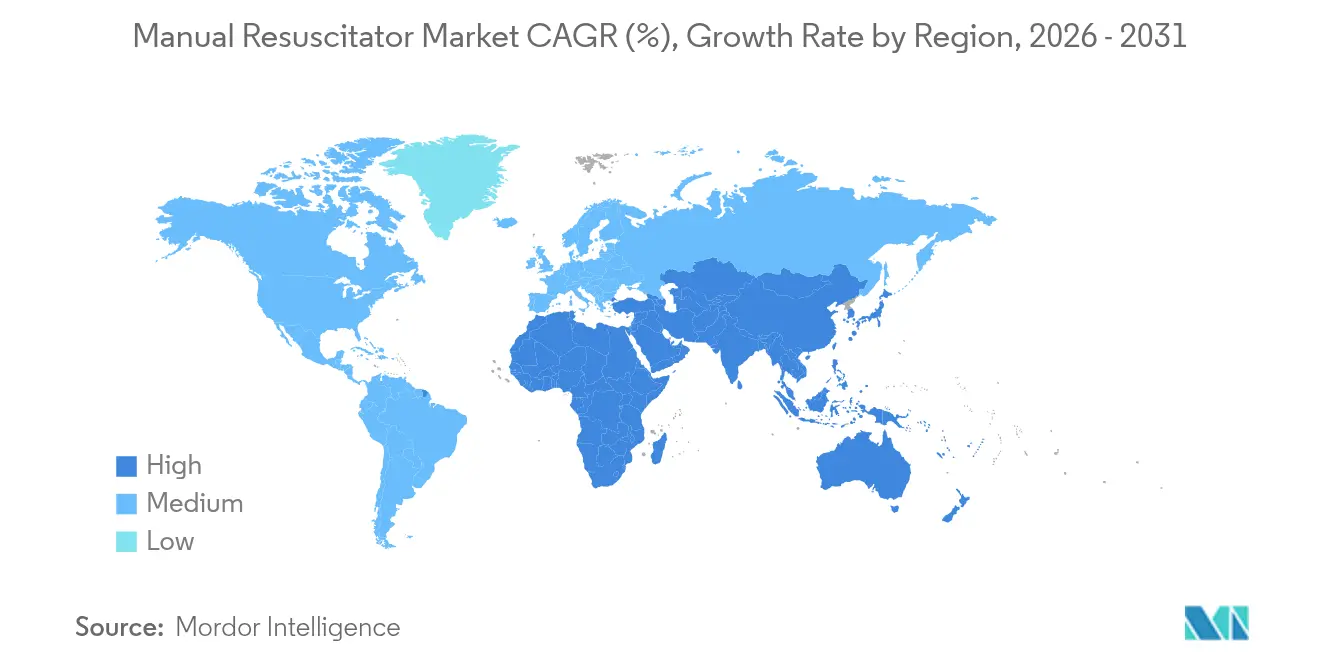

北米は2025年に37.95%の収益シェアでリードしており、高度な救急医療サービス、広範なCPRトレーニングネットワーク、および大規模な防衛調達が牽引しています。戦術的戦闘死傷者ケア(Tactical Combat Casualty Care)プロトコルは、手動換気が戦場での予防可能な死亡の抑制に寄与していることを示しており、安定した軍向け受注を維持しています。一貫した資金調達により、病院は品質監査を効率化するセンサー搭載バッグへの投資が可能となっています。

アジア太平洋地域は、中国、インド、および東南アジア諸国がトラウマセンターと病院前ケアの拡充に資金を投じる中、2031年まで最も力強い年平均成長率8.71%が見込まれています。中国の公的保険制度では新生児蘇生用消耗品の償還が認められるようになり、インドのアーユシュマン・バーラット(Ayushman Bharat)プログラムは救急車のアップグレードに設備投資予算を充てています。日本や韓国などの富裕市場では、健康長寿政策が在宅ケアおよび長期介護施設向けの調達を促進し、手動蘇生器市場の露出を拡大しています。

欧州は成熟しているものの回復力のある軌跡を維持しています。2026年施行予定のリサイクル可能な包装を義務付けるEU規則がプロセスイノベーションを促す一方、EU医療機器規則2017/745は管理された再処理への経路を開いています。ドイツ、英国、フランスが数量をけん引し、スペインとイタリアは新生児病棟向けのプレミアムシリコーンモデルを好んでいます。ラテンアメリカ、中東、アフリカは中一桁台の成長を記録しており、ブラジルのSAMU救急車ネットワークと南アフリカの都市部EMS整備は漸進的な進展を示していますが、経済的不安定と供給チェーンの制約がより速い浸透を抑制しています。

規制環境

手動式蘇生器は医療機器として規制され、管轄区域ごとに市販前および品質システムの要件が定められています。米国では、一般にクラスII機器(21 CFR 868.5915)に分類され、通常はFDAの510(k)承認を通じて販売され、FDAが認識するコンセンサス規格に準拠しています。最近の例として、Compact Medical社のbutterflyBVMに対する510(k)承認(2025年4月)や、Laerdal社のThe BAG手動式蘇生器およびアクセサリーに対する承認(2025年11月)が挙げられます。2026年2月以降、FDAの品質マネジメントシステム規則(QMSR)が施行され、米国向けチャネルに供給するメーカーに対して、ライフサイクル文書、設計管理、サプライヤー品質プラクティスに関する要求事項が強化されました。

国際的には、技術的コンプライアンスはISO 10651-4:2023(全年齢層向けの人力動作式蘇生器)などの規格に支えられており、これは2002年版を更新するもので、グローバルなポートフォリオに対する試験計画および技術文書の改訂を促しています。欧州では、手動式蘇生器は規則(EU)2017/745(MDR)の対象となり(多くの場合クラスIIa)、適合性評価および継続的な市販後調査が求められます。各企業は、Ambu社のSPUR IIなどの製品ラインについて、MDRに準拠した適合性文書を公開しています。感染管理およびディスポーザブル製品の採用拡大に加え、MDRの下での文書化負担と認証機関の処理能力は、再利用可能製品とディスポーザブル製品双方における市場投入までの時間、ラベリング、トレーサビリティの選択に影響を及ぼしています。

競合状況

競争は中程度であり、上位5社が世界の収益において相当のシェアを占めていると推定されます。Ambu A/Sは、テクスチャード加工グリップと分泌物確認のための透明ハウジングを組み合わせたSPUR II単回使用バッグなど、反復的なデザインによってリーダーシップを守っています。2025年第1四半期のオーガニック売上高は19.5%増加し、バイオプラスチックおよび圧力センサー統合に向けた研究開発に資金が充てられています。

Medtronicは2024年にAircraft Medicalを1億1,000万USDで買収し、ビデオ喉頭鏡機能を付加して既存の蘇生器製品を補完しました。Teleflexは2025年7月にBIOTRONIKの血管事業を買収し、新たなクロスセルチャネルを獲得して緊急医療ポートフォリオを拡大しました。Smiths MedicalはPneupac Ventil™ BVMを通じて接続性を向上させており、後のデブリーフのために換気指標を記録します。

小規模企業はニッチを開拓しています。Vyaire Medicalは超低デッドスペースバッグで麻酔科をターゲットとし、BLS Systemsは化学的耐性のあるシリコーンで軍需バイヤーに対応しています。環境スチュワードシップが入札を左右するようになっており、ライフサイクル分析と温室効果ガス排出量削減を示すサプライヤーが欧州の価値に基づく調達規則のもとで評価されています。全体的な状況は、イノベーション、持続可能性、ポートフォリオの幅が価格だけを上回る手動蘇生器市場を浮き彫りにしています。

手動蘇生器業界リーダー

Vyaire Medical Inc.

Ambu A/S

Teleflex Inc.

HUM GmbH

Medtronic

- *免責事項:主要選手の並び順不同

市場機会と将来展望

調達の引き上げ効果は、大規模なプロバイダーネットワークが緊急呼吸器用消耗品を標準化している分野で最も強く現れ、広範な契約アクセスを確保し、完全なアクセサリーセット(マスク、フィルター、PEEPバルブ、圧力計)を提供できるサプライヤーに機会が生まれています。具体的な指標として、Mercury Medical社がディスポーザブル手動式蘇生器およびアクセサリーポートフォリオに関するVizientの契約を、2026年2月1日付で獲得したことが挙げられ、これは参加する米国内病院での採用を支援し、感染管理ワークフローに沿ったディスポーザブルキットへの転換を加速させる可能性があります。

製品の差別化は、測定可能な換気性能、トレーニングサポート、および隣接する気道・搬送エコシステムとの互換性において最も顕著に現れています。更新された性能要件(ISO 10651-4:2023)およびコネクタ規格(ISO 5356-1:2015)、さらに材料安全性に関する要求事項(ISO 10993の生体適合性やISO 18562のガス経路評価など)への準拠は、病院での検証やクロスサイト展開を簡素化する、文書化された標準化デザインへの需要を高めています。この枠組みの中で、メーカーは圧力モニタリングとPEEP制御をディスポーザブル対応フォーマットにパッケージ化したり、新生児向け構成を提供したり、臨床チームが各環境で一貫性のある検証可能なバッグ換気性能を求める病院前搬送および施設内搬送用途にポートフォリオを合わせたりすることで競争力を高めることができます。

最近の業界動向

- 2026年4月:Ambu社が欧州でSureSightビデオ喉頭鏡ポートフォリオ全体のCEマークを取得しました。この拡張された気道可視化プラットフォームは、気管挿管と手動換気が組み合わされる蘇生ワークフローを支援し、病院やEMSの入札に対して気道・換気ソリューションをバンドル提供するAmbu社の能力を強化します。

- 2025年9月:米国FDAは、マノメータポートの閉塞に関連する一部のAmbu社製SPUR II手動式蘇生器についてクラスIリコールを発表しました。この措置により、バッグバルブマスク機器における圧力モニタリングの信頼性への監視が強まり、より明確な検証と品質文書を備えた設計へとプロバイダーの選好が移行する可能性があります。

- 2025年2月:Ambu社とArcheon Medical社は、EOlifeおよびEOlifeX手動換気システムの流通に関する協業を発表しました。この提携により、手動換気プラットフォームの市場アクセスが拡大し、制御換気およびトレーニング用途を重視するセグメントにおけるポートフォリオの幅が広がりました。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

この調査手法において、手動式蘇生器市場は、緊急時および臨床ケアで補助呼吸を提供する手動操作式換気機器(一般にバッグバルブマスクシステムとして使用される)を対象とし、その市場規模はメーカーおよび販売業者の収益として米ドルで測定されます。

範囲の除外事項:機械式人工呼吸器、CPAPまたはBiPAP機器、および自動CPRシステムは、手動換気ツールではないため除外します。

セグメンテーション概要

- 製品タイプ別

- 自己膨張式バッグ

- フロー膨張式バッグ

- Tピース蘇生器

- 用途別

- 使い捨て

- 再利用可能

- 患者タイプ別

- 成人

- 小児

- 新生児

- 材料別

- シリコーン

- PVC

- ゴムおよびその他

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

データソース、市場規模算定、および検証

文献調査

デスクワークは、蘇生装置に関する需要トリガー、ケア環境、および調達行動についての明確なファクトベースを構築することから始まります。私たちは通常、世界保健機関、米国FDAのデータベースおよび安全性通知、CDCの刊行物、マクロ的な健康指標に関する世界銀行などの公的情報源を参照します。また、貿易方向の確認にはUN Comtradeのような情報源を、成人および新生児ケアにおける使用パターンには査読済み学術誌を利用します。

これらの兆候を市場モデルに反映するため、年次報告書、投資家向け説明資料、製品カタログ、および入手可能な場合は公共バイヤーの入札ポータルも確認し、それらを主要なケア拠点(病院、緊急医療サービス、外来設備)にマッピングしています。さらに、企業財務に特化した有料サブスクリプションおよび特許検索用のもう一つのサブスクリプションを参照し、特に公開情報が限られている場合に企業のエクスポージャーと製品活動を検証します。これらのデスクリサーチ情報源は網羅的なものではなく、データ収集、検証、および明確化のために他の多くの公的文書も検討されています。

一次インタビューおよび調査

一次インタビューは、単位需要、価格動向、および異なるケアパスウェイにおけるディスポーザブルと再利用可能製品の割合について検証するために活用されます。私たちはメーカー、販売業者、臨床医、調達担当者などの様々な関係者と話をし、その上でAPAC、EMEA、アメリカ地域全体の地域レベルの前提を検証することで、一つの地域が最終的な合計値に過度な影響を与えないようにしています。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:29% | 経営幹部(CXO):21% | APAC:45% |

| ミドルティア:50% | 機能・部門リーダー:35% | EMEA:29% |

| 中小プレイヤー:21% | マネージャー:44% | アメリカ:26% |

市場規模算定と予測

市場規模算定は、緊急ケア活動と呼吸器イベントの負荷から需要プールを再構築するトップダウン手法を用いて構築され、その後ケア環境ごとの使用率を用いて年間機器需要に変換されます。出力を現実的なものに保つため、チャネルからのサンプリングされたASPと推定単位数量、およびサプライヤー・販売業者によるクロスチェックといった選択的なボトムアップの近似値と合計値を照合し、両方の見解が一致しない場合には調整が行われます。

モデルに使用される入力には、救急車および救急部門の件数、換気サポートが一般的な病院処置の強度、ディスポーザブルと再利用可能製品の比率、材質・構成別の平均販売価格帯、およびEMSと病院における交換・在庫サイクルが含まれます。国別データが欠落している場合、代替指標(例えば、類似する医療システムの能力や緊急対応の適用範囲)を用いてギャップに対応し、一次インタビューでその前提を再検証しています。

予測に関しては、医療費支出、緊急対応準備サイクル、およびディスポーザブル比率を変化させ得る感染管理の選好に関する不確実性を反映するため、シナリオ分析が用いられます。シナリオの経路は、短期的な量の成長に関する専門家の合意と、急激な変化ではなく実務的な価格進行の見通しに基づいています。

データ検証と更新サイクル

出力は、地域別の調達パターン、貿易方向性、および公的情報源から報告されたカテゴリー成長などの独立した指標と照合され、主要な差異は最終承認前に調査されます。また、暗示される単位数量、ASP帯、成長率についても異常値チェックを行い、市場が実際の需要要因に矛盾する形で拡大しないようにしています。

レビューは複数段階で行われ、第二の分析者が前提と計算を再確認した後、地域および用途を横断した最終的な整合性チェックが実施されます。本レポートは年次更新され、大規模な規制措置、供給の混乱、または緊急ケア利用の急激な変化といった重要な事象が発生した場合には、中間的な更新が実施されます。提供前には最新のレビューが完了し、クライアントは最新の更新内容を受け取ります。

Mordor Intelligenceの手動式蘇生器市場規模と他の公開推定値との比較

手動式蘇生器に関する公開推定値は、範囲の定義が異なる場合があること、基準年が変わる場合があること、価格および数量の前提が異なる時期に更新されることから、しばしば一致しません。アクセサリーや隣接する蘇生器具を含めるかどうかといった些細な選択でも、地域全体に適用すると合計値が変わる可能性があります。

ギャップの一般的な要因は、一部の情報源がより広範な蘇生装置分野を計算に混在させたり、ケア環境ごとの調達行動に基づかない広範な価格上昇を適用していることです。Mordor Intelligenceでは、手動式蘇生器のみを対象とし、緊急ケア活動やディスポーザブルと再利用可能製品の比率といった需要指標にモデルを結び付け、最終的な合計値を確定する前にインタビューを通じて再検証しています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 678.04 M (2026) | |

| グローバル調査出版社A | USD 569.10 M (2024) | より早い基準年を使用しており、2024年以降の価格更新やEMSおよび病院の補充サイクルが規模算定の前提に十分反映されていない場合、より低い値になる可能性があります。 |

| 業界出版社B | USD 600.08 M (2025) | 多くの場合、短期的な推定値として提示され、ディスポーザブルと再利用可能製品の間のミックスシフトに関する視認性が限られているため、より高価格な構成がシェアを拡大する際に価値を過小評価する可能性があります。 |

これら3つの数値の差異は、基準年の選択や価格および製品ミックスの更新方法によって主に説明され、カテゴリーが成長していることについての見解の不一致によるものではありません。範囲を手動式機器に厳密に限定し、数量とASP帯を実際の購買パターンと照合することで、規模算定の各ステップは前提を検証するユーザーにとって追跡可能かつ再現可能なものとなっています。

レポートで回答されている主要な質問

2026年の手動蘇生器市場の価値はいくらですか?

6億7,804万USDと評価されており、2031年までに9億1,544万USDに達する見込みです。

手動蘇生器の中で最も高い成長率を示している製品タイプはどれですか?

Tピース蘇生器が2031年まで最も高い年平均成長率8.28%を記録する見込みです。

使い捨て手動蘇生器が普及している理由は何ですか?

新型コロナウイルス感染症後の感染制御基準が、再処理リスクを排除して処理時間を短縮する単回使用デバイスを優先しています。

最も高い成長機会を提供している地域はどこですか?

アジア太平洋地域は、人口規模の大きさ、医療費の増加、およびEMSインフラの整備により、最も高い年平均成長率8.71%を示しています。

プレミアム手動蘇生器モデルで主流な材料は何ですか?

シリコーンが45.12%のシェアと年平均成長率10.73%でリードしており、耐久性と生体適合性が評価されています。

最終更新日: