行動リハビリテーション市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

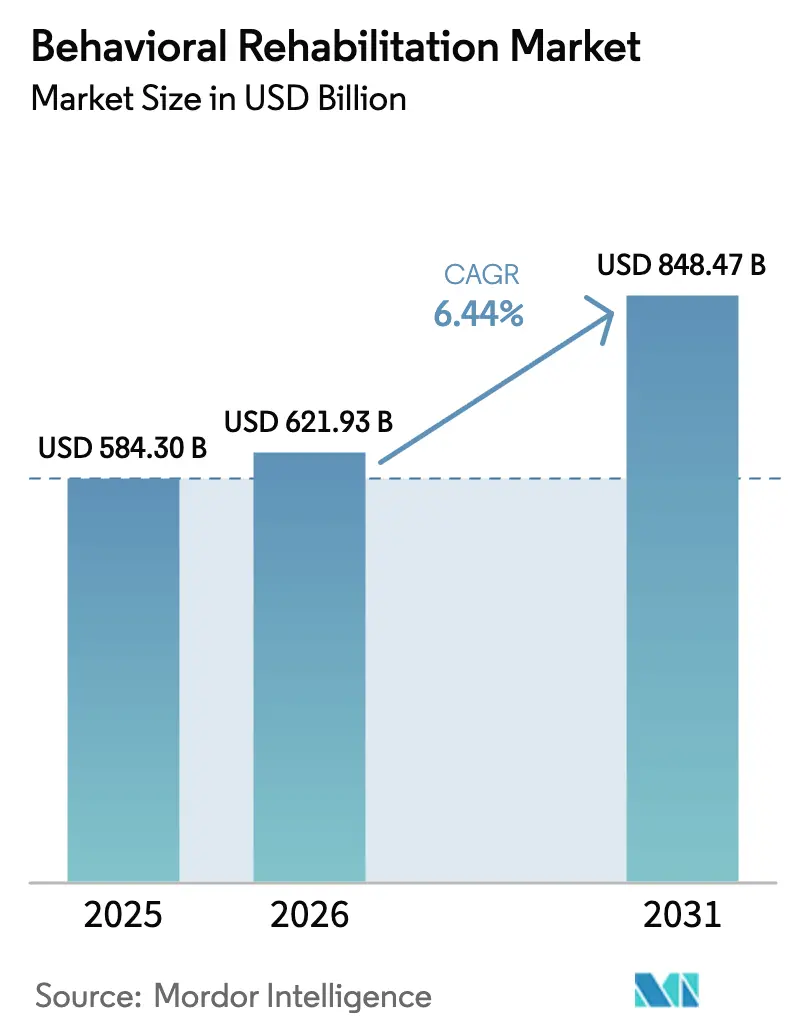

| 市場規模 (2026) | 621.93 十億米ドル |

| 市場規模 (2031) | 848.47 十億米ドル |

| 成長率 (2026 - 2031) | 6.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる行動リハビリテーション市場分析

2026年の行動リハビリテーション市場規模は6,219億3,000万米ドルと推定され、2025年の5,843億米ドルから成長し、2031年には8,484億7,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率6.44%で成長します。精神疾患の有病率の上昇、遠隔医療の急速な普及、行動医療と一般医療の給付均等化を義務付ける政策動向が堅調な需要を支えています。不安障害は2024年に31%の最大の行動リハビリテーション市場シェアを維持しており、診断率と治療希求行動の高まりを反映しています。外来プログラムはコスト削減とスティグマ軽減を実現するコミュニティベースのモデルにより、37%の収益シェアを占めています。仮想・遠隔リハビリテーションのニッチ市場は、メディケアの恒久的な柔軟措置によりリモートアクセスが開放されたことで、年平均成長率12.4%で拡大しています。北米は42%の収益シェアでトップを占め、アジア太平洋は公衆衛生キャンペーンと可処分所得の増加を背景に最速の年平均成長率7%を記録しています。

主要レポートのポイント

- 障害の種類別では、不安障害が2025年の行動リハビリテーション市場シェアの30.86%を占め、一方、物質乱用障害は2031年にかけて年平均成長率7.63%で成長すると予測されています。

- 医療環境別では、外来プログラムが2025年に36.68%の収益シェアでトップを占め、入院型危機対応サービスは2031年にかけて年平均成長率6.78%で増加すると予測されています。

- 治療方法別では、カウンセリングが2025年の行動リハビリテーション市場規模の47.55%のシェアを占め、認知行動療法は2026年から2031年にかけて年平均成長率8.69%が見込まれています。

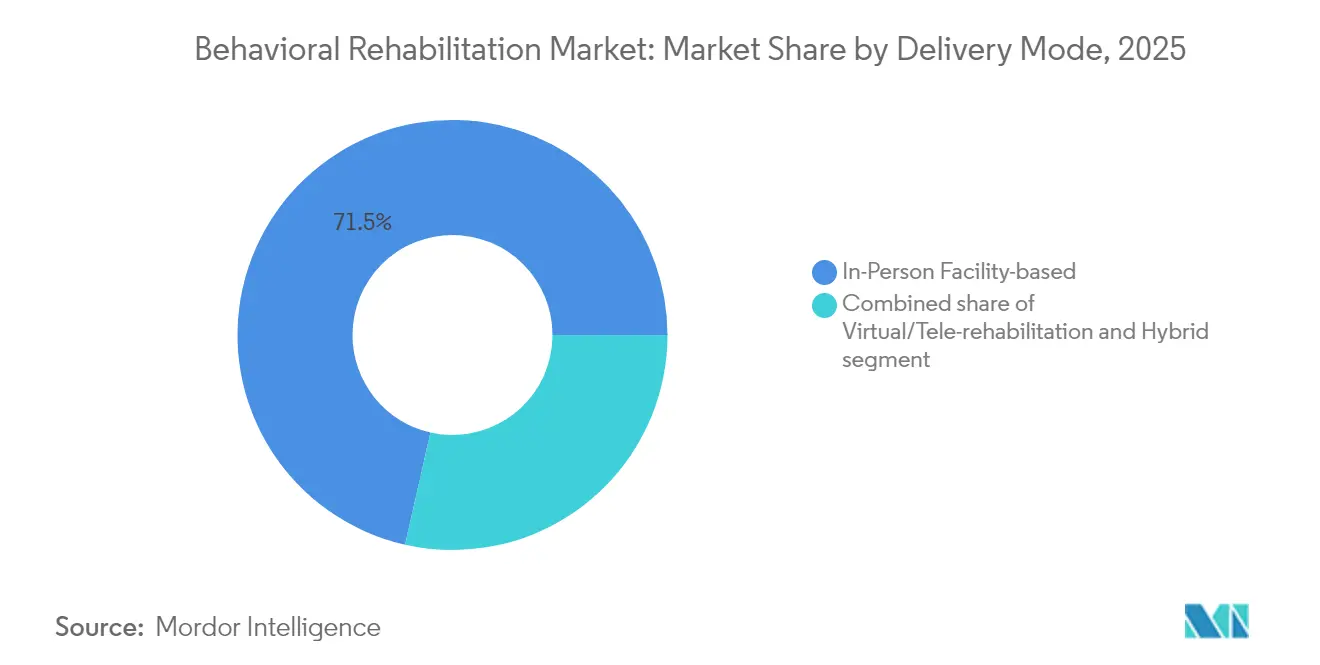

- 提供形態別では、対面サービスが2025年に71.46%の収益を獲得しましたが、仮想・遠隔リハビリテーションは2031年にかけて年平均成長率12.04%で進展しています。

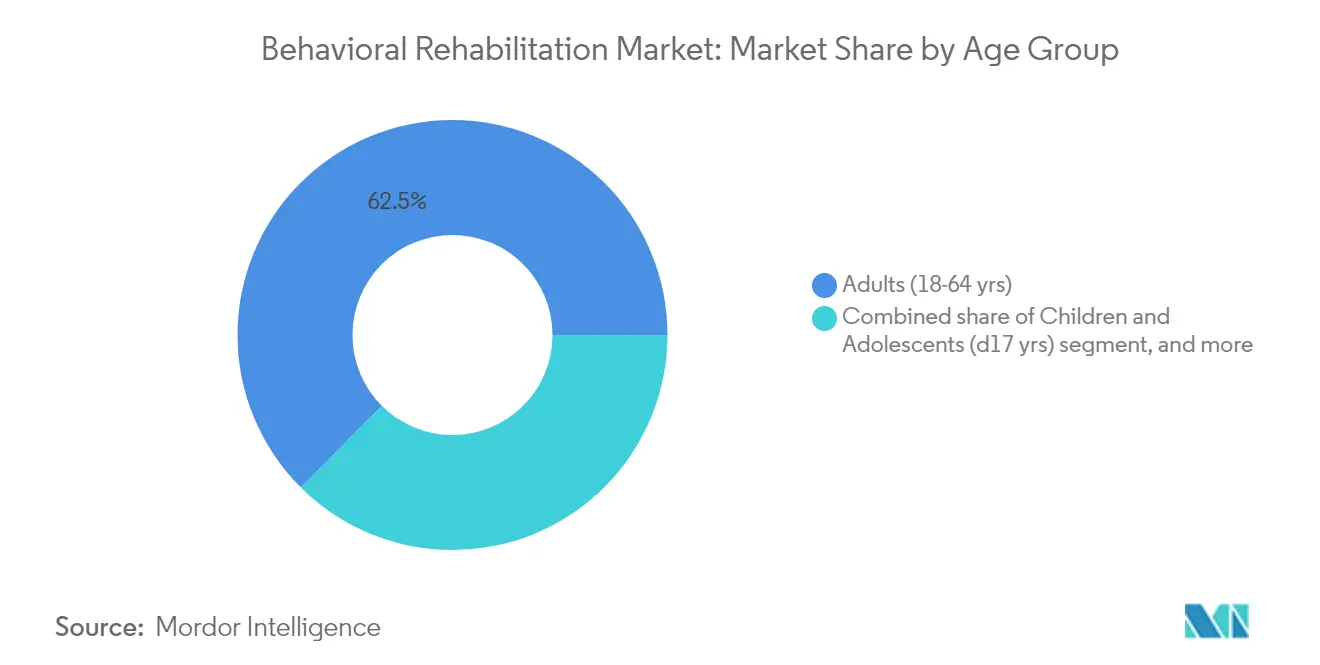

- 年齢層別では、成人(18歳~64歳)セグメントが2025年に62.54%の収益を獲得し、一方、高齢者(65歳以上)は2031年にかけて年平均成長率7.08%で進展しています。

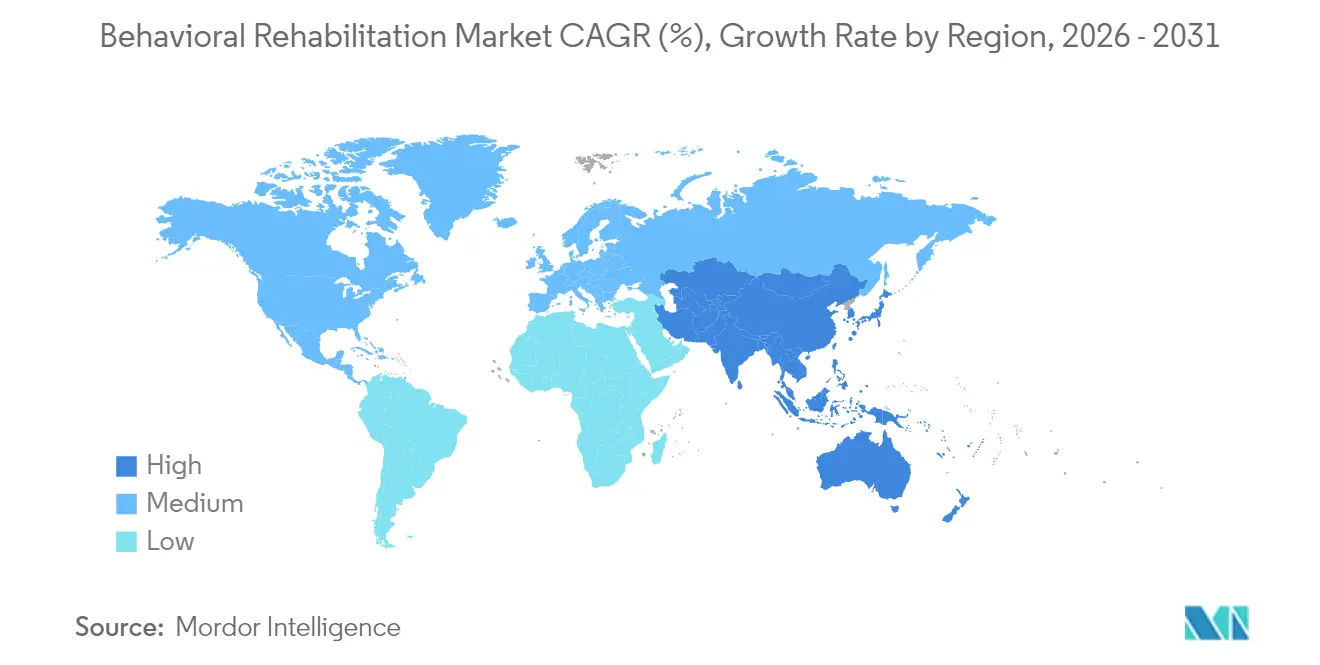

- 地域別では、北米が2025年に41.72%の収益を占め、アジア太平洋は2031年にかけて最高の年平均成長率6.88%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の行動リハビリテーション市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な疾病負担の増大 | +6.0% | グローバル | 長期(4年以上) |

| 給付均等化規制 | +4.0% | 米国、欧州 | 中期(2年~4年) |

| 遠隔医療・デジタルの拡大 | +5.0% | グローバル | 短期(2年以内) |

| プライベートエクイティ投資と標準化 | +3.0% | 北米、欧州 | 中期(2年~4年) |

| プライマリケアへの統合 | +2.5% | 米国 | 中期(2年~4年) |

| 労働力革新(ピアサポート、AIトリアージ) | +2.0% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な精神疾患の疾病負担の増大が需要を加速

精神疾患の世界的な増加は、既存の治療キャパシティを圧迫しています。米国人口の3分の1が指定精神保健専門職不足地域に居住しており、サービスの必要性と利用可能性の間のギャップを示しています[1]米国保健福祉省、「精神保健専門職不足地域」、hhs.gov。薬物過剰摂取による死亡者数は2021年に107,000人を超え、未治療の行動障害は生産性の損失と医療費として米国経済に年間2,800億米ドルのコストをもたらしています。これらの数字は、すべての治療モダリティにわたるキャパシティ拡大の必要性を強調しています。

給付均等化に向けた政府の政策転換

精神保健均等化・依存症公平法に基づく最終規則は2025年1月1日に発効し、健康保険プランが行動医療に対して一般医療よりも厳しい制限を適用することを禁止しています[2]米国労働省、「精神保健均等化・依存症公平法最終規則ファクトシート」、dol.gov。プランはネットワークの適切性と利用管理を分析しなければならず、これにより数百万人の米国人の給付範囲が拡大すると予想されています。米国医療保険・メディケイドサービスセンターの2025年医師報酬スケジュールも、米国食品医薬品局が承認したデジタル治療薬と安全計画サービスに新しいコードを追加し、プロバイダーに新たな償還経路を開いています。

遠隔医療・デジタルプラットフォームの急速な普及

行動医療は現在、米国の専門診療科の中でリモート受診の割合が最も高く、2023年には38%の診察が仮想的に提供されています。議会はメディケアの遠隔医療の柔軟措置を2025年3月31日まで延長し、連邦認定医療センターが遠隔地プロバイダーとして機能することを恒久的に認めました[3]米国保健福祉省、「精神保健専門職不足地域」、hhs.gov。遠隔医療は救急受診と移動障壁を削減することで年間推定420億米ドルを節約しており、AI対応の評価ツールがトリアージの精度を向上させています。

プライマリケアの経路への行動医療の統合

米国医師会が発表したフレームワークは、プライマリケアチーム内での行動医療統合を標準化し、定期的なスクリーニングと専門医へのウォームハンドオフを組み合わせています。米国医療保険・メディケイドサービスセンターは2025年にACOプライマリケアフレックスモデルを開始し、行動医療の臨床医を組み込んだ診療所に対して会員ごとの前払い支払いを提供します。カリフォルニア州などの州は、統合された精神保健ワークフローを優先する公平性重視の診療変革助成金に1億4,000万米ドルを投入しています。

阻害要因の影響分析*

| 阻害要因の影響分析 | (約)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スティグマと文化的障壁 | –4.0% | グローバル | 長期(4年以上) |

| 有資格労働力の不足 | –6.0% | 米国、世界の農村地域 | 中期(2年~4年) |

| 断片化した償還モデル | –3.0% | グローバル | 短期(2年以内) |

| データプライバシーと国境を越えた規制 | –2.0% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

サービス利用を制限する根強いスティグマと文化的障壁

2024年には米国の10代の若者の58.5%のみが十分な感情的・社会的サポートを受けていると報告し、物質使用障害を持つヒスパニック系米国人の91%が必要な治療を受けていませんでした。文化的規範、言語の壁、公式システムへの不信感は、サービスが存在する場合でも関与を妨げています。このギャップを埋めるためには、コミュニティベースのアウトリーチ、バイリンガル労働力開発、文化的に適切なピアサポートモデルが不可欠です。

スケーラビリティを制限する有資格行動医療専門職の不足

連邦政府の予測では、2037年までに依存症カウンセラー113,930人、精神保健カウンセラー87,840人、精神科医50,440人の不足が見込まれています。米国の郡の70%には小児精神科医がおらず、これは青少年の自殺率の高さと相関しています。燃え尽き症候群は依然として蔓延しており、精神保健従事者の最大61%が重大なストレスとうつ病を報告しています。パラプロフェッショナルの役割の拡大、ローン免除インセンティブの拡充、遠隔スーパービジョンの拡大により、人材不足を部分的に補うことができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

行動障害の種類別:不安障害がリードを維持しながら物質乱用が急増

不安障害は2025年の行動リハビリテーション市場規模の30.86%を占め、支配的なセグメントとしての地位を確固たるものにしました。診断率の上昇と保険適用範囲の拡大が早期介入を促進し、AIベースのモニタリングツールがアドヒアランスを45%向上させました。モバイルアプリを通じて認知行動コンテンツを提供するデジタル治療薬は、セラピスト主導のプロトコルを強化し、クリニックの壁を超えてリーチを拡大します。例えば、没入型VR曝露療法は、不適応な恐怖反応を再調整し、治療期間を短縮するのに役立ちます。

物質乱用障害は2026年から2031年にかけて年平均成長率7.63%を記録すると予測されています。政策の優先度はオピオイド危機の継続を反映しており、2025年には州オピオイド対応プログラムに16億米ドルが充当されています。薬物補助療法の拡大と988危機ラインへの資金提供が、より早期の識別と紹介を支援しています。マネージドケアの浸透により、プロバイダーは持続的な断酒を報奨する価値ベースの契約に向かっており、施設がデータ駆動型の成果追跡と包括的な社会的支援サービスを採用するよう促しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

医療環境別:コミュニティケアへの転換の中で外来プログラムが優位

外来サービスは2025年の行動リハビリテーション市場シェアの36.68%を占め、支払者が低強度のコミュニティ密着型ケアを好む傾向を反映しています。米国医療保険・メディケイドサービスセンターは2025年から外来行動医療向けの新しい施設専門プロバイダータイプを指定し、有資格カウンセラーや婚姻・家族療法士による直接請求を可能にしています。これらの変化はクリニックの財務的持続可能性を強化し、サービス不足地域への地理的拡大を加速させます。

入院型センターは依然として相当な割合の収益を獲得しており、主に急性期の危機と二重診断の複雑なケースを管理しています。更新された薬物乱用・精神保健サービス局の危機ケアガイドラインは、988コールセンター、モバイル危機チーム、安定化ユニットからなる協調システムを強調しています。居住型プログラムは青少年の成果とコスト効率に対する監視が強化されており、運営者はエビデンスに基づくプロトコルを標準化し、定期的なパフォーマンスダッシュボードを公開するよう促されています。

治療方法別:カウンセリングがリード、認知行動療法のイノベーションが成長を牽引

カウンセリングサービスは2025年の収益の47.55%を提供し、心理療法、薬物療法、ピアサポートを組み合わせた統合ケアプランを支えています。公共キャンペーンが助けを求めることを正常化するにつれてカウンセリングの受容が高まり、保険会社は初回受診の自己負担を免除しています。PHQ-9追跡などの測定ベースのケアの導入増加が個別化を鋭くし、寛解率を高めています。

認知行動療法は2031年にかけて年平均成長率8.69%が見込まれており、セラピストのビデオセッションと同期デジタル宿題を組み合わせた次世代認知行動療法プラットフォームによって推進されています。マインドフルネスベースの認知行動療法は感情調節回路に測定可能な神経可塑性の変化をもたらし、再発性うつ病に対する持続的な再発予防を実現しています。一般の保健従事者がプロトコル化された認知行動療法を実施するよう訓練するタスクシフティングモデルは、リソースが限られた環境での臨床的同等性を実証し、グローバルなリーチを拡大しています。

提供形態別:仮想ケアがアクセスのパラダイムを再形成

対面施設型の診察は2025年に71.46%の支配的な収益シェアを維持しましたが、運営モデルはハイブリッド提供に傾いています。多くの病院は現在、救急部門内に遠隔精神科ポッドを組み込み、コンサルテーションを迅速化し、待機時間を削減しています。統合された電子健康記録が仮想チームとオンサイトチーム間のデータフローを合理化し、ケアの継続性を高めています。

仮想・遠隔リハビリテーションは年平均成長率12.04%で最も急速に拡大しているスロットであり、メディケアの恒久的な柔軟措置とスマートフォンの普及によって触媒されています。米国医療保険・メディケイドサービスセンターは音声のみの行動医療受診に対する支払い均等化を確認し、ブロードバンドのない患者へのリーチを強化しています。ビデオセッション中のAI駆動の感情分析がリアルタイムで自殺リスクを検出し、積極的な介入を可能にしています。医療モノのインターネットは2030年までに5,889億米ドルに達すると予測されており、アドヒアランスデータを直接臨床医に送信するパッシブセンサーを組み込み、成果ベースの償還モデルを強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

年齢層別:成人がコアを維持、高齢者の需要が最速で増加

18歳から64歳の成人は2025年に62.54%の収益を占め、就労人口全体での高い有病率と雇用主提供の保険適用を反映しています。企業はウェルネスプログラムに精神保健モジュールを追加しており、利用率の向上が生産性を高め、欠勤を減少させています。遠隔コーチングサービスは24時間365日の利用可能性と文化的に適合したコーチを提供することで、従来の従業員支援プログラムを上回るパフォーマンスを示しています。

高齢者の需要は年平均成長率7.08%で進展すると見込まれており、人口高齢化と認知症・うつ病に対する専門的介入によって触媒されています。高齢者の約15%が精神疾患を抱えていますが、移動の制約がクリニック受診を妨げています。遠隔精神科がアクセスのギャップを埋め、高齢者向けの認知行動療法モジュールが記憶補助と感覚対応機能を統合しています。マクリーン病院などの学術センターは、後期精神科のベストプラクティスにおけるプロバイダーのスキルアップのための継続教育コンソーシアムを展開しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に41.72%のシェアで行動リハビリテーション市場のトップを占め、包括的な保険適用と成熟したプロバイダーネットワークの強みによるものです。均等化規制の実施と2025年の988危機ラインへの6億200万米ドルの連邦資金がサービスアクセスを強化しています。プライベートエクイティが複数州にまたがるプラットフォームを買収し、電子医療記録を標準化し、成果報告を向上させることで統合が活発化しています。しかし、臨床スタッフの組合化の進展が人件費を押し上げ、運営者を遠隔スーパービジョンの効率化に向かわせています。

アジア太平洋は2026年から2031年にかけて年平均成長率6.88%を記録し、最も急成長している地域です。日本、中国、インドの政府キャンペーンが精神保健相談のスティグマを解消し、国民保険制度への適用を組み込んでいます。学士レベルのカウンセラーを認定するタスクシフティングプログラムがキャパシティを急速に拡大しています。同地域のメドテックセクターは、臨床医不足を克服し行動リハビリテーションサービスを農村地域に拡大するために、言語に依存しないチャットボットへの投資を行っています。

欧州は2025年に27.00%の収益を維持し、普遍的な医療保険と強固な社会保護メカニズムに支えられています。英国やドイツなどの国々は、法定基金の下で償還されるアプリベースの認知行動プログラムを医師が処方できるデジタル治療薬処方集を導入しています。しかし、労働力の人口動態は差し迫った退職を示しており、いくつかのEU加盟国は精神科の資格を持つ移民向けに迅速な免許取得経路を提供しています。

中東・アフリカは基盤は小さいものの、政府が精神保健目標を国家ビジョン計画に統合するにつれて着実な成長を経験しています。遠隔医療プラットフォームは、特に湾岸協力会議加盟国において、臨床医の不足と文化的スティグマを回避しています。国際NGOが地域の省庁と連携してコミュニティベースのリハビリセンターを構築し、ピアサポートワーカーを訓練しており、エビデンスに基づく介入への新興需要を促進しています。

規制環境

米国では、パリティ執行とメディケアの給付規則が、行動リハビリテーションサービスの償還・提供方法を左右する主要な要因であり続けている。メンタルヘルス・パリティおよび依存症均等法(MHPAEA)の改正は、2024年9月に連邦機関(HHS、DOL、財務省)によって最終化され、新たな非数量的治療制限(NQTL)の比較分析要件は、2026年1月から義務的コンプライアンスに移行した。これにより、行動医療に関するネットワーク適正性および利用管理業務への監視が強化されている。

バーチャルケア、文書化、および品質に関する支払いおよび提供規則は引き続き厳格化されている。CMSは2026年3月にメディケア向け行動医療給付ガイダンス(MLN1986542)を更新し、対象となるメンタルヘルスサービス、遠隔医療、およびデジタルメンタルヘルス治療(DMHT)機器について取り上げた。CMSの2026年向け遠隔医療監督方針の更新では、リアルタイムの音声・映像通信が一定の直接監督要件を満たし得ることが明確化された(音声のみは除く)。世界的には、品質枠組みは依然としてThe Joint CommissionやCARFなどの認定・標準団体、および国の品質・認定機構を重視する薬物使用障害治療に関するUNODC/WHOの国際基準によって支えられている。

競合環境

競争環境は中程度に集中しています。Universal Health Servicesは2024年の行動医療セグメントで10.71%の収益増加を報告し、ベッドキャパシティ拡大のための施設改善に2億8,600万米ドルを投資しました。Acadia Healthcareは米国の二次都市での新規クリニック開設を加速し、認知行動療法プログラムと測定ベースのケアダッシュボードを組み合わせています。Magellan Healthは統合ケアを重視し、マネージドビヘイビアラルヘルスのカーブアウト契約を活用して独自の外来センターへの紹介を誘導しています。

Teladoc HealthやLyra Healthなどのテクノロジー対応の新規参入者は、AIトリアージ、非同期メッセージング、成果連動型の雇用主契約によって差別化を図っています。彼らのアセットライトモデルは実店舗型の病院よりも速くスケールし、セッションあたりの限界コストを低下させます。従来のチェーンはデジタルフロントドアを追加し、ハイブリッド集中外来プログラムを立ち上げ、仮想ケアのスタートアップと提携することで行動リハビリテーション市場でのシェアを維持しようとしています。

合併・買収は地理的拡大と垂直統合を中心に展開しています。病院グループは紹介パイプラインを確保するために危機安定化ユニットを買収し、専門クリニックは薬物検査収益を内部化するために検査サービスを取得しています。品質指標と請求慣行に対する州司法長官からの監視の高まりにより、運営者は患者報告成果指標を公開し、労働力のウェルビーイングプログラムに投資することで競争力を維持しています。

行動リハビリテーション業界のリーダー

Aurora Behavioral Health System

Promises Behavioral Health

American Addiction Centers Holdings Inc.

Acadia Healthcare Co. Inc.

Behavioral Health Group LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

複数拠点を持つ行動医療ネットワーク全体でのワークフロー自動化と企業標準化は、特に管理業務負担や労働力制約に直面する組織にとって、実務的な運営モデルの機会を生み出している。2026年3月、Pyramid HealthcareはNetsmartとの協業を拡大し、myAvatar EHRおよびAI搭載の臨床記録支援ツールBellsを複数州にわたる組織全体に導入した。これは、成果測定型ケア、コンプライアンス、拡張可能な外来業務を支える統合的な臨床・収益サイクル基盤への提供者側の需要を示している。

施設拡張に加え、新たなケア形態がベンダーが提供できる解決策の幅を広げている。2026年4月、ホワイトハウスの指令により、HHSに対しARPA-Hを通じて少なくとも5,000万米ドルを配分し、重篤な精神疾患に対する幻覚性薬物の研究を行う州主導プログラムを支援するよう求められた。これは、許可される範囲において新たなケア経路や補助的サービスに繋がり得る、政策に支えられた継続的な実験を示している。提供者や支援ベンダーはまた、より迅速に展開可能な収容力とコミュニティベースの選択肢の拡充を推進しており、Mentis Health Solutionsが2026年7月に人員配置と迅速展開型住居を組み合わせたコミュニティベースのターンキー型モデルを開始したこと、またAllevaが2026年7月にAlleva Intelligenceを導入し、行動医療組織向けの分析および業務可視性を強化したことなど、プラットフォーム面での動きにも表れている。

最近の業界動向

- 2026年2月:American Addiction Centersは、退所後のエンゲージメントと回復支援の強化を目的とした、卒業生向けモバイルアプリケーション「AAC Together」を開始した。同アプリは施設内治療を超えてケアの連続性を拡張し、提供者に長期的な患者関係を維持しながら再発リスクを低減するための体系的な手段を提供する。

- 2025年8月:Recovery.comは、American Addiction Centersのケアナビゲーションプラットフォーム「Recovery Brands」および関連サイトを、8桁規模の取引で取得した。この売却により、American Addiction Centersは中核的な臨床提供業務への注力を強化する一方、知名度の高いデジタルナビゲーション資産は、上位ファネルのアクセス拡大に意欲を持つ専門的なケアマッチング事業者へと移行した。

- 2024年1月:Acadia Healthcareは、テキサス州オースティンにおける行動医療サービス拡大を目的として、Ascension Setonとの合弁事業パートナーシップを締結した。これには106床の急性期行動医療病院拡張に関連する計画も含まれる。この体制は、医療システムの地域基盤を活用して入院収容力を拡大し、外来・専門治療プログラムへの紹介経路を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、入院、居住型、外来の各施設環境を通じて提供される体系的なケアにより、行動およびメンタルヘルスの状態の回復、管理、改善を支援する有料サービスおよびプログラムを対象とする。

対象範囲の除外事項:請求対象サービスを伴わない非公式なセルフヘルプ支援、臨床リハビリテーションに紐づかない一般的なウェルネスコーチング、および非行動系の身体リハビリテーションサービスは除外する。

セグメンテーション概要

- 行動障害の種類別

- 不安障害

- 気分障害

- 物質乱用障害

- パーソナリティ障害

- 注意欠陥障害

- 自閉スペクトラム症

- 医療環境別

- 外来プログラム

- 入院プログラム

- 居住型プログラム

- 治療方法別

- カウンセリング

- 薬物療法

- 支援サービス

- その他の治療方法

- 提供形態別

- 対面施設型

- 仮想・遠隔リハビリテーション

- ハイブリッド

- 年齢層別

- 小児・青少年(17歳以下)

- 成人(18歳~64歳)

- 高齢者(65歳以上)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、主要国における行動リハビリテーションサービスの提供および償還方法を整理することから開始し、その傾向を観測可能な需要および収容力の指標と結び付けた。世界保健機関、OECDの医療統計、米国CDC、および米国SAMHSAのデータセットなどの公的資料を用いて、疾患の有病率、治療参加率、およびケアアクセスの傾向を把握した。

経済的側面を裏付けるため、政府の医療費支出発表、各国保健当局の更新情報、査読済みの臨床・医療経済学系ジャーナル、および一部の提供者の年次報告書や投資家向け資料も確認した。並行して、企業財務・インテリジェンス、および特許データベースの有料サブスクリプションを用いて、収益構造や治療技術の方向性を相互検証した。ここに挙げた出典は例示であり、データ収集、検証、および調査内容の明確化のために他の公的文書やデータセットも使用した。

一次インタビューおよび調査

現地調査は、紹介の流れ、支払者構成、外来ケアおよび遠隔リハビリテーションへの移行割合など、実際のケア提供における需要と価格を左右する要因の検証に重点を置いた。APAC、EMEA、およびアメリカ地域の提供者組織、臨床ネットワーク、支払者、およびサービス支援事業者のリーダーと対話を行い、その意見は公的データセットで補えなかった部分を埋め、結果を確定する前に前提を検証する上で有用であった。

一次調査対象者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:36% | 経営幹部(CXO):14% | APAC:43% |

| 中堅層:49% | 機能/事業部門リーダー:31% | EMEA:34% |

| 小規模事業者:15% | マネージャー:55% | アメリカ地域:23% |

市場規模算定と予測

市場規模算定にはトップダウン方式を採用し、有病率、診断率、治療対象患者群を国別に構築した上で、施設構成および利用率の前提を用いてサービス需要に変換した。この需要規模を確定した後、治療患者一人当たりの平均支出を適用し、外来比率、プログラム期間、および遠隔リハビリテーションによって提供される割合について調整を行った。

算定結果の現実性を保つため、サンプル抽出した提供者収益の集計、病床および外来プログラムの収容力確認、典型的な価格帯に関するチャネル確認など、選択的なボトムアップ手法による検証を行った。モデルの構築に影響を与えた主要な入力要素には、メンタルヘルスおよび物質使用の有病率動向、治療浸透率および紹介パターン、外来と入院の比率、遠隔医療の普及、およびアクセスや請求に影響する政策・償還制度の変更が含まれる。

予測にあたっては、シナリオ分析を実施した上で、各地域における各変数の予想される動きに基づき年間成長率を設定し、インタビューでの意見を用いて方向性を確認した。ある国でボトムアップ方式のサンプルが不足していた場合は、類似の医療制度からの代替比率を用い、その後地域の専門家とともに結果を再検討した上で最終数値を確定した。

データ検証と更新サイクル

算定結果は、医療費支出の傾向、提供者の拡張動向、外来利用率や遠隔リハビリテーション利用の変化など、独立した指標と照合し、差異が見られた場合はその原因を調査した上で最終承認を行った。数値に不整合が見られた場合は、更新した前提でモデルを再実行し、回答者への的を絞った追加確認を行った。

複数段階の内部レビューを実施し、論理構成、入力データ、および通貨処理を再確認することで、最終的な数値系列が国・年をまたいで整合性を保つようにしている。本レポートは年次で更新され、主要な政策変更やケア提供パターンの大きな変化など重要な事象が発生した場合には随時更新を行う。提供前には、最新の見解をクライアントに届けるための最終的なアナリストによる確認を実施する。

Mordor Intelligenceの行動リハビリテーション市場規模と他の公表推計値との比較

公表されている市場規模は、同じサービス領域を対象としていても、リハビリテーションとして数える範囲の境界が必ずしも一致していないため、異なる場合がある。基準年が異なる場合、通貨換算の時点が異なる場合、または外来成長や遠隔リハビリテーション普及に関する前提が異なる場合にも、差異が生じる。

Mordor Intelligenceは、ケア形態別の治療患者需要を追跡し、外来および遠隔リハビリテーション比率の前提を各サイクルで更新することにより、関連サービスを含み得るより広範なメンタルヘルス支出ではなく、観測可能な利用実績に総額を紐付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 621.93 B (2026) | |

| グローバルコンサルティング会社A | USD 582.00 B (2024) | 異なる基準年を使用しており、より広範なメンタルヘルスサービスをまとめて含めている可能性があり、これにより構造化されたリハビリテーションプログラムに直接紐づかない支出が含まれる場合がある。通貨換算の時期やインフレの取り扱いによっても、施設構成に基づく利用実績ベースの算定と比べて、公表される米ドル総額が変動する可能性がある。 |

| 業界誌B | USD 548.70 B (2023) | 行動リハビリテーションサービスの定義がより限定的であり、治療浸透率をより保守的に適用する傾向があるため、アクセス性の高い医療制度における外来利用量が過小評価される可能性がある。居住型および遠隔リハビリテーションの収益がどのように計上されているかについて明確性が限られていることも、総額を圧縮する要因となり得る。 |

実際のところ、この差異は主に対象範囲の境界、基準年の選択、および施設構成が年間支出にどのように反映されるかによって生じている。入力データが治療対象コホート、利用実績、および現実的なプログラム経済性に基づいている場合、算出される市場規模は、状況の変化に応じて追跡・更新しやすい状態が維持される。

レポートで回答される主要な質問

行動リハビリテーション市場の2031年までの予測規模は?

行動リハビリテーション市場規模は、年平均成長率6.44%で成長し、2031年までに8,484億7,000万米ドルに達すると予測されています。

行動リハビリテーション市場内で最も急速に拡大しているセグメントはどれですか?

仮想・遠隔リハビリテーションセグメントは、遠隔医療の恒久的な償還とテクノロジーの普及により、最高の年平均成長率12.04%で進展しています。

外来プログラムが行動リハビリテーション市場を支配しているのはなぜですか?

外来プログラムはコミュニティベースのモデルがコスト効率に優れ、スティグマを軽減し、価値ベースの支払いインセンティブと整合しているため、36.68%の収益シェアを占めています。

新しい均等化規則は市場成長にどのような影響を与えると予想されますか?

2025年に発効する精神保健均等化・依存症公平法の最終規則は、行動医療と一般医療サービスの均等な給付を義務付け、保険適用のアクセスを拡大し、プロバイダーの需要を刺激します。

アジア太平洋の行動リハビリテーション市場の急速な成長を牽引しているものは何ですか?

精神保健への意識の高まり、政府の保険適用への組み込み、遠隔医療のイノベーションがアジア太平洋全域で年平均成長率6.88%を推進しています。

最終更新日: