イタリア呼吸器デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

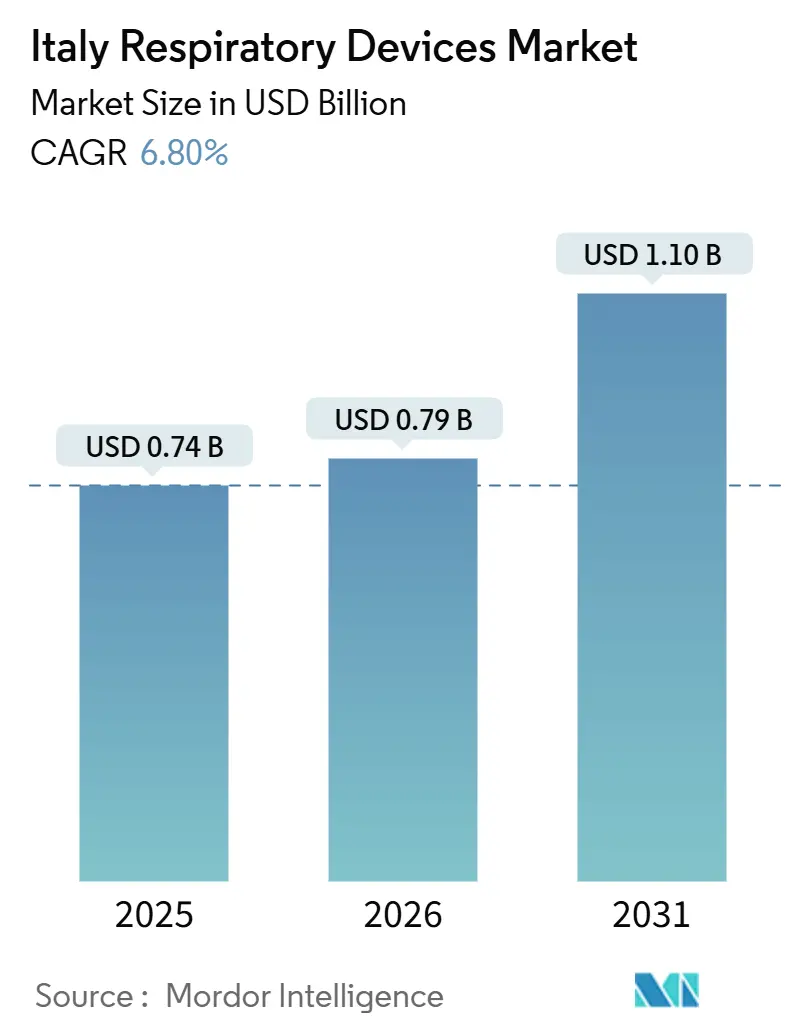

| 基準年の市場規模 (2025) | 0.74 十億米ドル |

| 市場規模 (2026) | 0.79 十億米ドル |

| 市場規模 (2031) | 1.10 十億米ドル |

| 成長率 (2026 - 2031) | 6.80% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア呼吸器デバイス市場分析

イタリア呼吸器デバイス市場規模は、2025年に7億4,000万米ドル、2026年に7億9,000万米ドルと予測され、2031年までに11億米ドルに達し、2026年から2031年にかけてCAGR 6.80%で成長する見込みです。

急速な高齢化、高い喫煙率、閉塞性睡眠時無呼吸症の持続的な未診断が、慢性的な呼吸器サポートを必要とするイタリア人の層を拡大しています。病院はICU用人工呼吸器の更新を続ける一方、プライマリケアクリニックは地域のテレヘルスダッシュボードにデータを送信するポータブルスパイロメーターを導入しています。国家復興・強靭化計画からの公的資金が、在宅用人工呼吸器、接続型パルスオキシメーター、デジタル吸入器トラッカーの調達サイクルを加速させ、地域間のアクセス格差を縮小しています。同時に、欧州連合の気候変動法制が低地球温暖化係数(GWP)吸入器への転換を促し、国内チャンピオンであるChiesi Farmaceuticiに噴射剤改良における先行者優位をもたらしています。多国籍サプライヤーであるResMed、Philips、Fisher & Paykel Healthcare、Medtronic はグローバルな製造規模を活用しつつも、病院フリート仕様に合わせたディスポーザブルを提供する機動力のあるイタリアの中小企業と競争するためにサービス契約のローカライズが求められています。

主要レポートのポイント

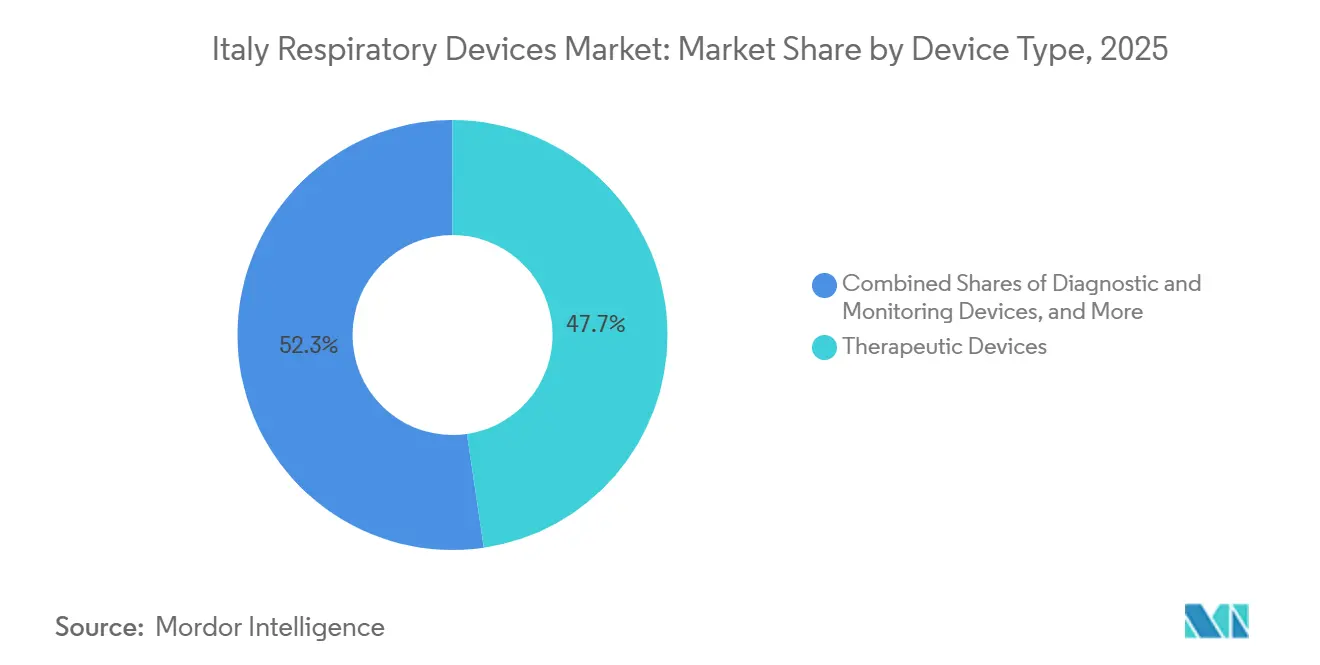

- デバイスタイプ別では、治療用機器が2025年の呼吸器デバイス市場シェアの47.67%を占めてトップとなりました。

- 疾患適応別では、COPDが2025年の売上の33.34%を占め、睡眠時無呼吸症は2031年までのセグメントCAGRが9.58%と最も高い成長率が予測されています。

- 年齢別では、小児コホートが2031年まで10.9%のCAGRで成長し、呼吸器デバイス市場において他のすべての年齢層を上回る見込みです。

- エンドユーザー別では、在宅医療環境が2031年まで9.4%のCAGRで拡大しており、呼吸器デバイス市場においてケア環境の中で最も速い成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア呼吸器デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 慢性呼吸器疾患の有病率の増加 | +2.1% | 全国、北部地域でのCOPD負担が高い | 長期(4年以上) |

| 在宅呼吸器サポートおよびテレモニタリングの採用拡大 | +1.8% | 全国、ロンバルディア州およびエミリア=ロマーニャ州での早期リーダーシップ | 中期(2~4年) |

| 低GWP吸入器への転換を促進するEU気候政策 | +0.9% | EU全域、イタリアは主要な吸入器市場 | 中期(2~4年) |

| デジタル普及を加速させる地域テレヘルスパイロット | +1.2% | ロンバルディア州が中核、ヴェネト州およびピエモンテ州への展開 | 短期(2年以内) |

| 非侵襲的・ポータブルデバイスへの技術的シフト | +1.8% | 全国 | 中期(2~4年) |

| 高齢化と高い喫煙率 | +2.1% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性呼吸器疾患(COPD、喘息、閉塞性睡眠時無呼吸症)の有病率増加

合計650万人のイタリア人がCOPDまたは喘息を抱えており、中等度から重度の睡眠時無呼吸症例の推定80%が未診断のままです。2023年から2024年の冬季には、SARS-CoV-2とインフルエンザウイルスの同時流行により、高齢者の急性増悪による入院が急増しました。RSVだけで60歳以上の市民において年間約26,000件の入院と1,800件の死亡を引き起こしており、早期検出ツールと換気サポートシステムの必要性が浮き彫りになっています。[1]イタリア国立衛生研究所、「イタリアにおけるCOPDおよび喘息の有病率」、iss.it 在宅睡眠検査の拡大とCPAPデバイスの償還範囲の拡充により、潜在需要が顕在化し、呼吸器デバイス市場全体で診断用ポリソムノグラフィーレコーダーおよび自動調整陽圧気道圧デバイスの出荷台数が増加すると見込まれています。

在宅呼吸器サポートおよびテレモニタリングの採用拡大

国家復興・強靭化計画は、肺専門医にリアルタイムの酸素飽和度測定、スパイロメトリー、CPAPアドヒアランスデータを送信するデジタルモニタリングプラットフォームを備えたプライマリケアハブに47億5,000万ユーロ(51億米ドル)を充当しています。[2]欧州委員会、「復興・強靭化ファシリティ」、ec.europa.eu ロンバルディア州のCOD19プロジェクトでは、接続型パルスオキシメーターとチャットベースの看護師トリアージを導入することで、COPDの再入院を20%削減しました。2025年に実施された150名のイタリアの支払者を対象とした調査では、償還の曖昧さとプライバシーコンプライアンスが主要な障壁として挙げられており、国家調達基準と明確なデータガバナンスルールが迅速なスケールアップを可能にすることが示されています。

低GWP吸入器への転換を促進するEU気候政策

規制2024/573は、2036年までにHFA-134aの割当量を98%削減することを義務付けており、吸入器メーカーは地球温暖化係数が90%低いHFA-152aなどの噴射剤への移行を余儀なくされています。Chiesi Farmaceuticiは2025年にHFA-152a加圧定量噴霧式吸入器(pMDI)のフェーズIII安全性試験を完了し、2027年の商業ローンチを計画しており、競合他社が改良承認を急ぐ中で早期の販売量増加を見込んでいます。ドライパウダー吸入器は噴射剤を使用しませんが、協調性と巧緻性の要件が高齢者および小児患者での採用を制限しており、持続可能性の課題が解決されれば定量噴霧式フォーマットがシェアを維持できます。

デジタルデバイス普及を加速させる地域テレヘルスパイロット

ロンバルディア州のTELEMACOおよびMIRATOプログラムは、Bluetooth対応スパイロメーター、スマート吸入器、AIによる通知エンジンを統合したアルゴリズム誘導ケアパスウェイを提供しています。初期データでは、重症喘息患者の服薬アドヒアランスが15ポイント改善したことが示されています。ヴェネト州およびピエモンテ州の地域当局は2027年までにこのモデルを複製することを約束しており、呼吸器デバイス市場全体でクラウド対応診断デバイスへの追加需要を生み出しています。HL7-FHIRの相互運用性とISO 27001認証を取得したベンダーは、これらの入札において優先入札者の地位を享受しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度なデバイスの高い初期費用と限られた償還 | -1.3% | 全国、南部地域でより強い影響 | 中期(2~4年) |

| 厳格なEU医療機器規制(EU-MDR)のコンプライアンス期限 | -0.8% | EU全域、イタリアの中小企業に影響 | 短期(2年以内) |

| 病院入札の統合による中小企業マージンの圧迫 | -0.8% | 全国 | 短期(2年以内) |

| 接続型デバイスのサイバーセキュリティおよびデータプライバシーの障壁 | -0.8% | EU全域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なデバイスの高い初期費用と限られた償還

ポータブル酸素濃縮器、適応型サーボ換気システム、接続型ネブライザーは1,500~8,000ユーロのコストがかかりますが、国民保健サービス(Servizio Sanitario Nazionale)の下では狭く定義された適応症に対してのみ部分的な償還が受けられます。中等度の疾患を持つ患者は自己負担または治療を遅らせることが多く、呼吸器デバイス市場の台数成長を抑制しています。複雑な行政手続き、複数書類による承認、専門医への紹介、年次再認定が、デジタルリテラシーの低い高齢ユーザーの普及を妨げ、二層構造のデバイス環境を固定化しています。

厳格なEU医療機器規制(EU-MDR)のコンプライアンス期限

2024年10月のEU-MDRの完全施行により、メーカーは技術文書、臨床証拠ドシエ、市販後サーベイランスプロトコルの全面的な見直しを義務付けられました。認証機関のバックログは現在、クラスIIbの人工呼吸器とクラスIIIの植込み型機器で18ヶ月を超えており、Siare Engineeringなどのイタリア中小企業による新製品ローンチが遅延しています。研究開発から規制対応業務へのリソース転換がイノベーションの速度を低下させ、呼吸器デバイス市場を一時的に抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ディスポーザブルが感染管理義務化により治療用機器を上回る成長

治療用機器は、病院がICU用人工呼吸器フリートを更新し、在宅ケアプロバイダーがCPAPレンタルプログラムを拡大したことにより、2025年の売上の47.67%を生み出しました。しかし、ディスポーザブルは呼吸器デバイス市場の製品ラインの中で最も高い8.8%のCAGRで成長すると予測されています。単回使用の呼吸回路、抗菌HMEフィルター、CPAPマスクは四半期ごとの交換が必要であり、予測可能な消耗品の定期収益を生み出しています。診断製品、ポータブルスパイロメーター、パルスオキシメーター、カプノグラフは残りを占めますが、テレモニタリングパイロットが概念実証から償還対象の標準治療へと移行するにつれて重要性が増しています。

人工呼吸器関連肺炎への意識の高まりが、単回使用回路を優先する厳格な病院プロトコルを推進し、チューブ長さとコネクターをカスタマイズする地元コンバーターの数量を増加させています。同時に、接続型ディスポーザブルには交換間隔を追跡するRFIDチップが組み込まれており、予測的な再注文を可能にしています。多国籍企業はディスポーザブルを機器リースにバンドルし、顧客を3年から5年の契約に縛り付けています。イタリアの中小企業は迅速なプロトタイピングとカスタマイズによって市場シェアを守り、呼吸器デバイス市場においてグローバルサプライヤーと国内サプライヤーの競争バランスを維持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

疾患適応別:未診断の縮小により睡眠時無呼吸症が急増

COPDは依然として2025年の売上の33.34%を占めており、長期酸素療法、ネブライザー式気管支拡張薬、圧力サポート人工呼吸器を必要とする350万件以上の臨床診断例を反映しています。睡眠時無呼吸症は2031年まで年率9.58%で成長すると予測されており、適応症の中で最も速い成長率です。在宅ポリソムノグラフィーおよび自動調整CPAPデバイスの償還拡大がこのカテゴリーの市場規模を押し上げています。肺炎やウイルス感染症の季節的な急増も人工呼吸器と高流量酸素の購入を促進しており、冬季にピークを迎える一時的な促進要因ですが、COVID-19によるICUアップグレード後は横ばいとなっています。

肺専門学会および一般開業医による啓発キャンペーンの改善が早期紹介につながり、診断後6ヶ月以内のCPAP開始率を高めています。一方、気管支拡張症や肺線維症などの新興ニッチ適応症は、ポータブル酸素濃縮器および振動PEPデバイスへの将来需要を育む人道的使用プログラムを通じて注目を集めています。

年齢別:イノベーションとスクリーニングにより小児セグメントが成長をリード

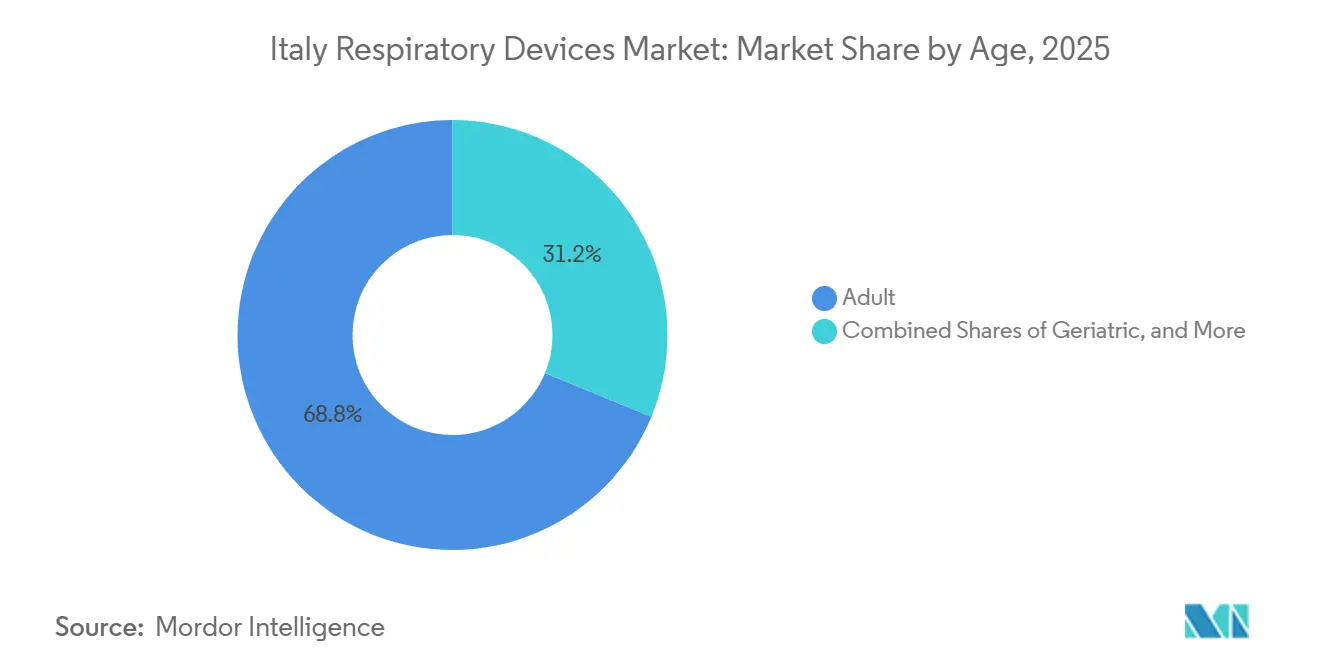

成人は2025年の消費量の68.80%を占め、50歳から70歳の間に急増するCOPDおよび睡眠時無呼吸症の有病率によって牽引されています。しかし、小児需要はスペーサー付き定量噴霧式吸入器および投薬時間を50%短縮する超軽量メッシュネブライザーのガイドラインに基づく使用を反映し、10.9%のCAGRで成長する軌道にあります。イタリアの学校では緊急用サルブタモール吸入器の備蓄が増加しており、台数をさらに拡大しています。

高齢者ユーザーは、併存疾患、認知機能低下、手の巧緻性の制限に対応したデバイスを必要としています。26デシベル以下の低騒音出力や自動加湿モードなどの機能がアドヒアランスを向上させます。ハイブリッド非侵襲的換気モードは心不全を持つ高齢患者に多い複雑な睡眠呼吸障害を対象としていますが、小児コホートにおける臨床エビデンスが限られているため、セグメント横断的な応用は抑制されています。最高齢と最年少の患者はいずれも、治療の中断をケアギバーに警告する接続型デバイスへの共通のニーズに収束しており、呼吸器デバイス市場全体の需要モメンタムを持続させています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー別:国家復興計画の資金援助により在宅医療が拡大

病院・クリニックは、人工呼吸器、麻酔機器、肺機能検査室の大規模な既存設備を背景に、2025年の売上の62.05%を維持しました。しかし、在宅ケア環境は復興計画の47億5,000万ユーロの補助金がデジタルプラットフォームと看護師主導のモバイルチームに充当されることで、エンドユーザーの中で最も速い9.4%のCAGRで成長すると予測されています。クラウドダッシュボードを備えた接続型CPAPは遠隔アドヒアランス確認の償還要件を満たし、調達をサブスクリプションモデルへとシフトさせています。

外来手術センター、介護施設、救急サービスは小さなシェアを占めますが、救急車のテレメトリーと統合するポータブル人工呼吸器と吸引デバイスを必要としています。機器レンタル会社は、南部の海辺の町での医療観光と季節的な移動に対応するためにバッテリー駆動の酸素濃縮器のフリートを拡大しており、呼吸器デバイス市場の地理的リーチを広げています。

地理的分析

地域格差は呼吸器デバイス市場におけるアクセスと調達速度の両方を形成しています。ロンバルディア州、エミリア=ロマーニャ州、ヴェネト州は全国平均より一人当たり医療費が15%高く、接続型人工呼吸器とデジタル吸入器の迅速な採用を可能にしています。ロンバルディア州だけで全国のCOPD入院の約22%を占めていますが、TELEMACOテレヘルスの展開後に再入院を12%削減し、南部地域のベンチマークを生み出しています。エミリア=ロマーニャ州は2026年にポータブル酸素濃縮器とスパイロメーターの1億2,000万ユーロの包括入札を発行する準備を進めており、地元倉庫を持つサプライヤーに有利な調達の集中が生まれています。

カラブリア州、カンパニア州、シチリア州などの南部地域は予算不足に直面しており、償還決定が最大12ヶ月遅延し、接続型デバイスへのアクセスが制限されています。国家復興計画の資金はこれらの格差を縮小するためのインフラ整備とデジタルプラットフォームに充当されていますが、実施上の障壁(調達の専門知識、ベンダー審査、スタッフ研修)が採用を遅らせています。メーカーは21の自律的な地域保健当局をナビゲートし、地域の臨床パスウェイと予算サイクルに合わせた価値ドシエを調整する必要があります。越境電子商取引がさらに地理的セグメンテーションを複雑にしており、イタリアの患者がスペインやドイツのポータルからCEマーク付きCPAPマスクを購入するケースが増加し、グレーマーケットの価格圧力が加わっています。

競争環境

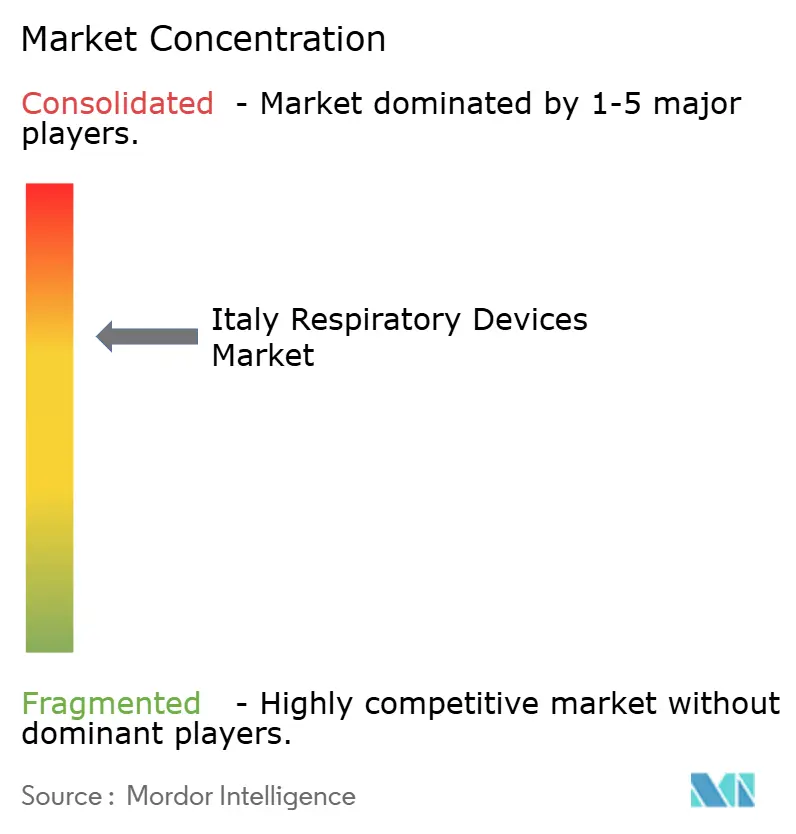

呼吸器デバイス市場の競争激度は中程度であり、上位5社が2025年の売上の大部分を占めています。ResMedはCPAPおよびクラウドソフトウェアエコシステムをリードし、推定18%のシェアを保有しています。Philipsは2024年のリコール問題後に是正リベートを提供することで回復を図っています。Fisher & Paykel Healthcareは病院用加湿において優位を保ち、Medtronic はタービン特許を活用して重症集中治療用人工呼吸器のアップグレードを獲得しています。国内チャンピオンのChiesi Farmaceuticiは電子投与カウンターと低GWP噴射剤を吸入療法にバンドルすることで差別化を図り、吸入器分野で12%のシェアを固めています。

プライベートエクイティの動向が新たな統合の可能性を示しています。Quadrivio Groupによる2025年のMedical International Researchの買収により、ポータブルスパイロメトリーとテレモニタリングの知的財産が加わり、ディスポーザブルの規模の経済が向上しました。BTLによるMediasoft RAM Italiaの買収はエンジニアリング人材を強化し、診断用トレッドミルへの多角化をもたらしました。中小企業はニッチに集中し、カスタマイズ可能なディスポーザブルと地域特化型サービス契約を提供することで対応しています。

戦略的パートナーシップが市場の進化を加速させています。ResMedはTelecom Italiaと協力してCPAPコンプライアンスデータを国家デジタルヘルスプラットフォームに統合し、償還審査を迅速化しています。PhilipsはロンバルディアのMIRATOと提携し、AIによる分析を用いた人工呼吸器ウィーニングプロトコルの自動化を進めています。こうした提携はスイッチングコストを高め、エコシステムのロックインを生み出し、呼吸器デバイス市場における競争上の優位性を強化しています。

イタリア呼吸器デバイス産業リーダー

GE Healthcare

Fisher & Paykel Healthcare Ltd

Medtronic PLC

Invacare Corporation

Chiesi Farmaceutici S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ローマを拠点とするデジタルヘルス企業VoiceMedが最初の資金調達ラウンドを完了し、100万ユーロ(約110万米ドル)を調達しました。同社は慢性呼吸器疾患の遠隔モニタリングのための音声ベースのソリューション開発に注力しています。

- 2025年9月:Chiesi Groupが低GWP HFA-152a加圧定量噴霧式吸入器(pMDI)のフェーズIII TRECOS安全性試験の良好な結果を発表し、2027年の商業ローンチに向けた重要なマイルストーンとなりました。

- 2025年8月:BTLがCAIREからMediasoft RAM Italiaを買収し、パドヴァの製造拠点を維持しつつ、トレッドミル診断をグローバルリハビリテーションポートフォリオに統合しました。

イタリア呼吸器デバイス市場レポートの調査範囲

本レポートの調査範囲として、呼吸器デバイスには呼吸器診断デバイス、治療用デバイス、および長期的な人工呼吸を施すための呼吸デバイスが含まれます。また、窒息状態にある人の肺に酸素を強制的に送り込むことで蘇生に使用される呼吸装置も含まれる場合があります。

イタリア呼吸器デバイス市場は、デバイスタイプ、疾患適応、年齢、エンドユーザーによってセグメント化されています。デバイスタイプ別では、市場は診断・モニタリングデバイス、治療用デバイス、ディスポーザブルにセグメント化されています。診断・モニタリングデバイス別では、市場はスパイロメーター、睡眠検査デバイス、ピークフローメーター、パルスオキシメーター、カプノグラフ、その他の診断・モニタリングデバイスにセグメント化されています。治療用デバイス別では、市場はCPAPデバイス、BiPAPデバイス、加湿器、ネブライザー、酸素濃縮器、人工呼吸器、吸入器、その他の治療用デバイスにセグメント化されています。ディスポーザブル別では、市場はマスク、呼吸回路、その他のディスポーザブルにセグメント化されています。疾患適応別では、市場はCOPD、喘息、睡眠時無呼吸症、肺炎・急性呼吸器感染症、その他にセグメント化されています。年齢別では、市場は成人、高齢者、小児にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、在宅医療環境、外来手術センター、その他にセグメント化されています。本レポートは上記セグメントのすべての値を米ドルで提供しています。

| 診断・モニタリングデバイス | スパイロメーター |

| 睡眠検査デバイス | |

| ピークフローメーター | |

| パルスオキシメーター | |

| カプノグラフ | |

| その他の診断・モニタリング | |

| 治療用デバイス | CPAPデバイス |

| BiPAPデバイス | |

| 加湿器 | |

| ネブライザー | |

| 酸素濃縮器 | |

| 人工呼吸器 | |

| 吸入器 | |

| その他の治療用デバイス | |

| ディスポーザブル | マスク |

| 呼吸回路 | |

| その他のディスポーザブル |

| COPD |

| 喘息 |

| 睡眠時無呼吸症 |

| 肺炎・急性呼吸器感染症 |

| その他 |

| 成人 |

| 高齢者 |

| 小児 |

| 病院・クリニック |

| 在宅医療環境 |

| 外来手術センター |

| その他 |

| デバイスタイプ別 | 診断・モニタリングデバイス | スパイロメーター |

| 睡眠検査デバイス | ||

| ピークフローメーター | ||

| パルスオキシメーター | ||

| カプノグラフ | ||

| その他の診断・モニタリング | ||

| 治療用デバイス | CPAPデバイス | |

| BiPAPデバイス | ||

| 加湿器 | ||

| ネブライザー | ||

| 酸素濃縮器 | ||

| 人工呼吸器 | ||

| 吸入器 | ||

| その他の治療用デバイス | ||

| ディスポーザブル | マスク | |

| 呼吸回路 | ||

| その他のディスポーザブル | ||

| 疾患適応別 | COPD | |

| 喘息 | ||

| 睡眠時無呼吸症 | ||

| 肺炎・急性呼吸器感染症 | ||

| その他 | ||

| 年齢別 | 成人 | |

| 高齢者 | ||

| 小児 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅医療環境 | ||

| 外来手術センター | ||

| その他 | ||

レポートで回答される主要な質問

イタリアの呼吸器デバイス市場の現在の規模はどのくらいですか?

呼吸器デバイス市場規模は2026年に7億9,000万米ドルであり、2031年までに11億米ドルに達すると予測されています。

どの製品グループが売上をリードしていますか?

CPAPマシンや人工呼吸器を含む治療用機器が2025年の売上の47.67%を生み出しました。

最も速く成長しているセグメントはどれですか?

単回使用呼吸回路やCPAPマスクなどのディスポーザブルが2031年まで8.8%のCAGRで拡大しています。

睡眠時無呼吸症が魅力的な機会である理由は何ですか?

未診断率が高く、拡大された償還が重症例をカバーするようになり、睡眠時無呼吸症デバイスの9.58%のCAGRを牽引しています。

EUの気候規制は吸入器にどのような影響を与えますか?

規制2024/573が低GWP噴射剤への転換を強制し、Chiesi Farmaceuticiのような早期改良者に恩恵をもたらしています。

どのエンドユーザーチャネルがシェアを拡大していますか?

在宅医療環境が遠隔モニタリングプラットフォームを支援する国家資金を背景に9.4%のCAGRで成長しています。

最終更新日: