デジタルポリメラーゼ連鎖反応市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.93 十億米ドル |

| 市場規模 (2031) | 1.86 十億米ドル |

| 成長率 (2026 - 2031) | 14.78% CAGR |

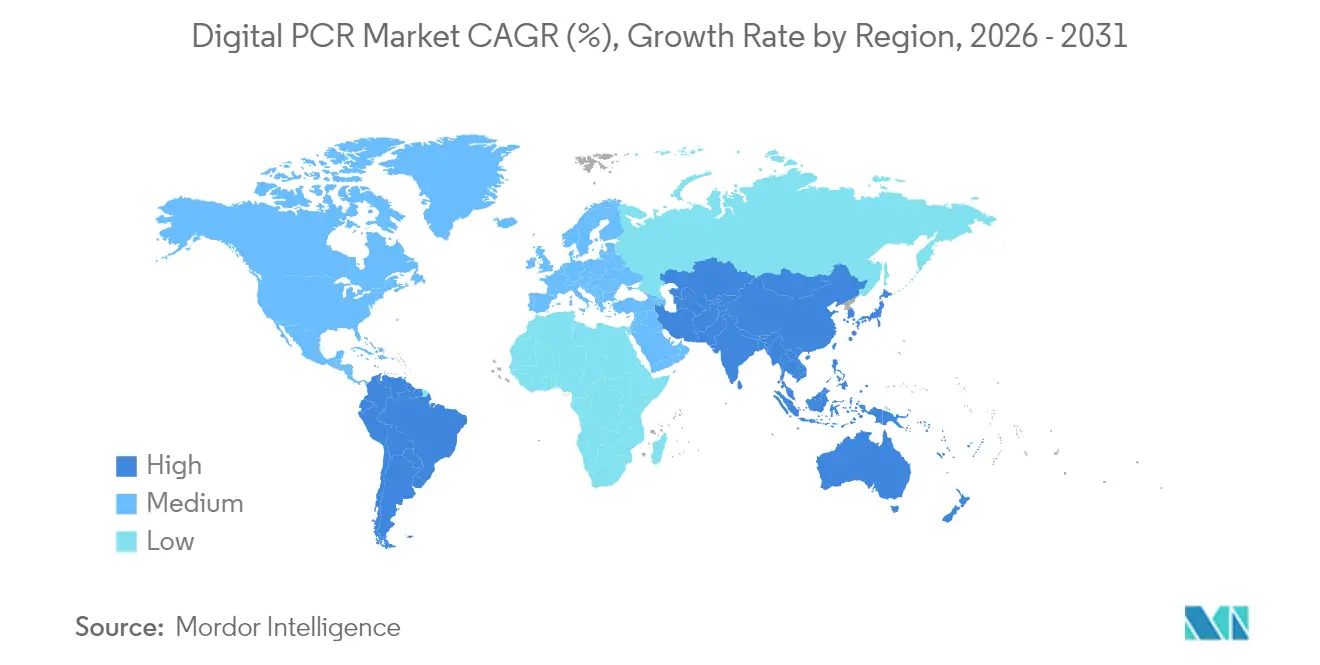

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデジタルポリメラーゼ連鎖反応市場分析

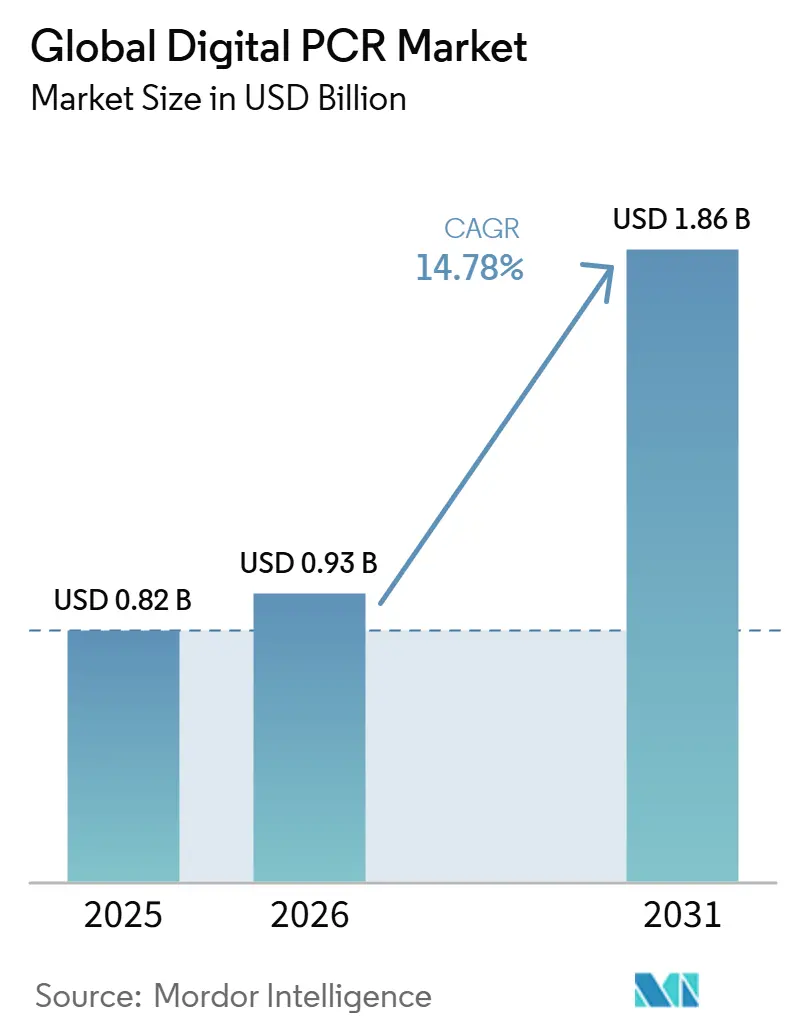

グローバルデジタルPCR市場規模は、2025年の8.2億米ドルから2026年には9.3億米ドルに成長し、2026年から2031年にかけてCAGR 14.78%で2031年までに18.6億米ドルに達すると予測されています。

この拡大を支えるマクロレベルの要因がいくつか存在します。第一に、精密腫瘍学プログラムがリキッドバイオプシー戦略と絶対定量アッセイを組み合わせ、0.01%までの変異アレル検出を可能にし、米国MolDXおよびEUの並行フームワークの下で支払者が保険適用を維持するよう説得する臨床的エビデンスを生み出しています。第二に、国家規模の下水道ネットワークおよび病院感染管理部門における抗菌薬耐性(AMR)サーベイランスプロジェクトが、チップあたり5,000回を超えるリアクション数で病原体負荷を定量化するためにデジタルPCRを活用しており、高スループット試薬キットへの継続的な需要を生み出しています。第三に、ベンチトップ型機器は現在、ミリリットルレベルのサンプル要件で±0.1℃の熱精度を達成しており、この仕様により分散型ラボがコア施設向けに予約されていた分子検査を採用することが可能になっています。最後に、コンパニオン診断に対するFDAの迅速承認経路と、細胞・遺伝子治療の効力試験へのバイオファーマ投資が組み合わさり、機器・試薬・ソフトウェアのアップグレードへの資本流入を加速させる予測可能な規制・商業環境を生み出しています。

レポートの主要ポイント

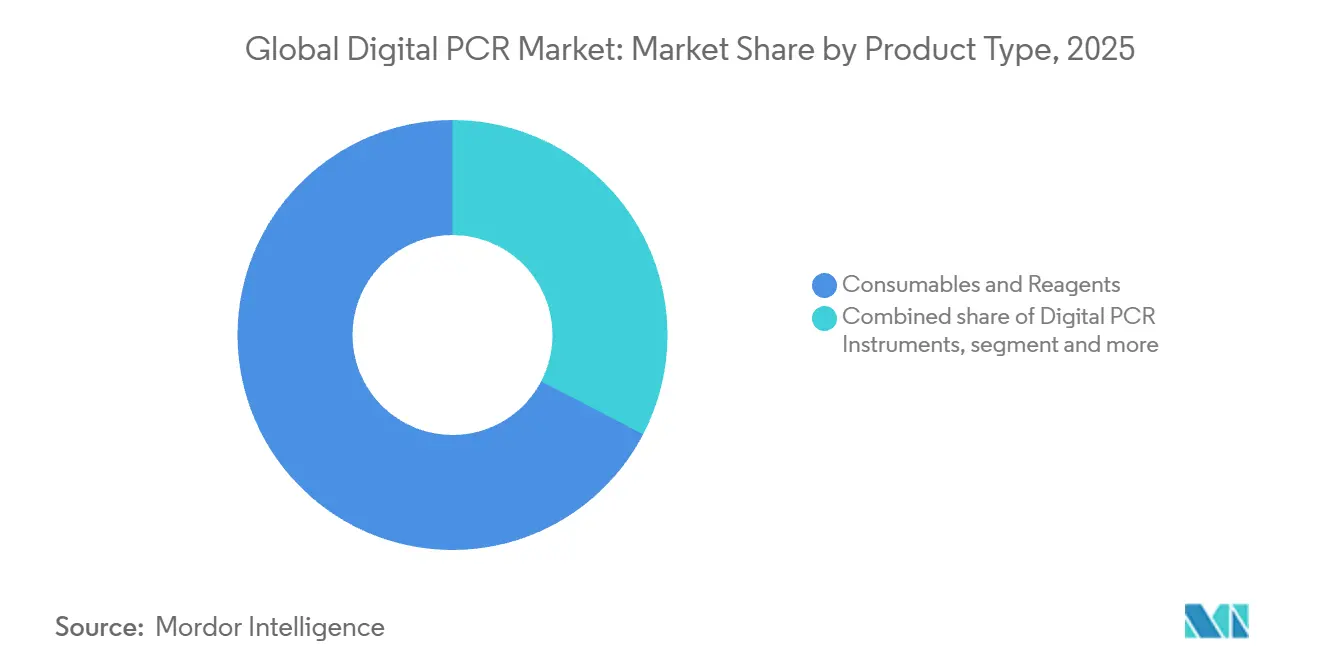

- コンポーネント別では、消耗品・試薬が2025年のデジタルPCR市場シェアの67.35%を占め、ソフトウェア・サービスは2031年にかけてCAGR 14.14%で拡大しています。

- 技術別では、ドロップレットシステムが2025年の収益シェアの64.78%を支配しており、マイクロフルイディクスプラットフォームは2031年にかけてCAGR 15.50%で進展すると予測されています。

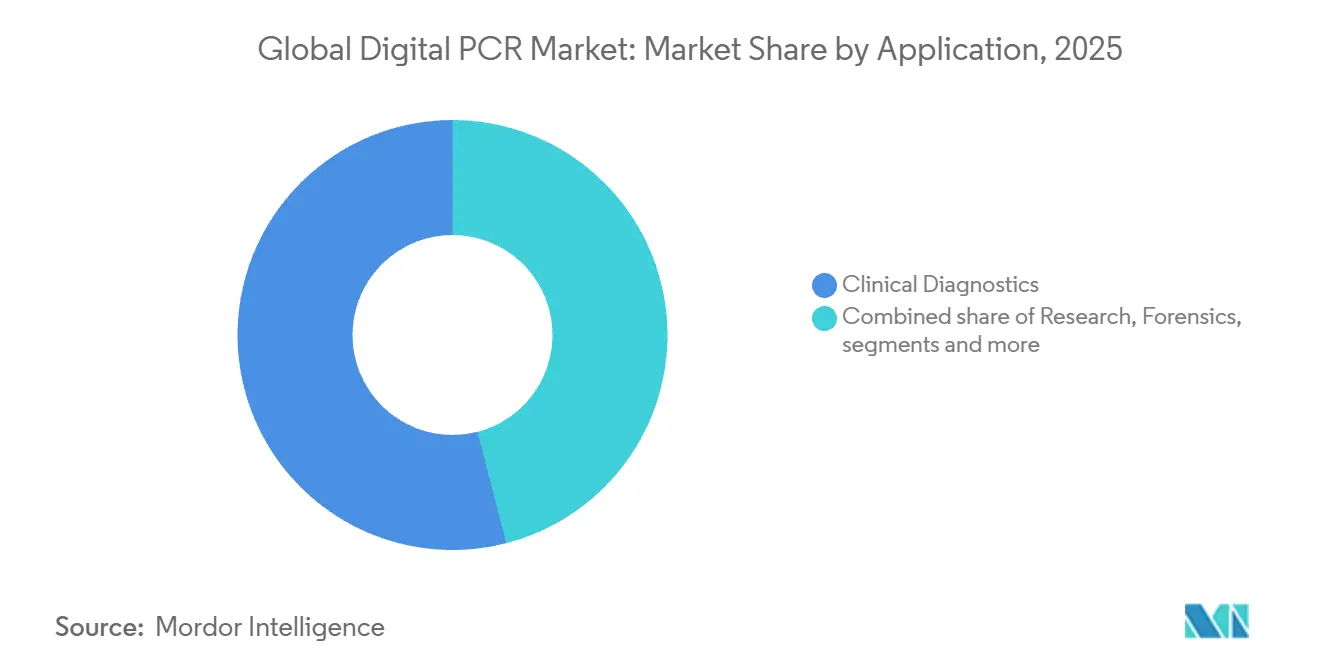

- 用途別では、臨床診断が2025年のデジタルPCR市場規模の54.02%を占め、リキッドバイオプシーの普及を背景に成長を続けています。

- エンドユーザー別では、病院および臨床検査室が2025年のデジタルPCR市場規模の41.69%を占め、製薬・バイオテクノロジー企業は2031年にかけてCAGR 16.04%を記録する見込みです。

- 地域別では、北米が2025年のデジタルPCR市場シェアの40.85%を占め、アジア太平洋地域が2031年にかけてCAGR 16.18%と最も高い地域成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデジタルポリメラーゼ連鎖反応市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 液体生検対応アッセイに向けた精密腫瘍学の推進 | +2.1% | 世界全体、北米およびEUでの早期採用 | 中期(2~4年) |

| 世界的なAMRサーベイランスプログラムの拡大 | +1.8% | 世界全体、アジア太平洋および新興市場で強い | 長期(4年以上) |

| ベンチトップ型デジタルPCRによる分子検査の分散化 | +1.2% | 北米およびEU、アジア太平洋へ拡大中 | 短期(2年以内) |

| 主流の保険償還承認 | +1.5% | 主に北米およびEU | 中期(2~4年) |

| 細胞・遺伝子治療効力試験へのバイオファーマのシフト | +2.3% | 世界全体、バイオファーマ拠点に集中 | 長期(4年以上) |

| 廃水疫学の拡大 | +1.4% | 世界全体、大都市圏に焦点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

液体生検対応アッセイに向けた精密腫瘍学の推進

デジタルPCRプラットフォームは現在、臨床的に実用可能なレベルで循環腫瘍DNAを検出し、腫瘍専門医が侵襲的な組織サンプリングなしにリアルタイムで転移性疾患をモニタリングできるようにしています。93施設をカバーする欧州多施設標準化により、アッセイプロトコルが日常的な採用に十分成熟していることが確認されています。MITの研究では、プライマーベースの濃縮により循環腫瘍DNAシグナルをさらに60倍増幅できることが示されており、偽陰性率を低下させ、液体生検モニタリングの対象患者層を拡大しています。これらの進歩が相まって、デジタルPCRは探索的研究ツールから精密腫瘍学における保険適用可能な第一線診断へと移行しています。

絶対定量を用いた世界的なAMRサーベイランスプログラムの拡大

国家公衆衛生機関は、高度に希釈された環境マトリックス中でも耐性菌を定量化できるため、デジタルPCRを廃水検査グリッドに統合しています。欧州のコンソーシアムは現在、デジタルPCRと全ゲノムシーケンシングを組み合わせたデュアル検査パイプラインを義務付けており、迅速な定量化に続いて詳細な耐性プロファイリングを確保しています。オーストラリアおよびニュージーランドの検査室では、標準化されたデジタルPCRプロトコルが研究室開発のqPCR法に取って代わった後、施設間比較可能性が向上したと報告されています。都市廃水プログラムが拡大するにつれ、毎日数千件のサンプルにわたって分析の一貫性を維持する試薬カートリッジへの需要が高まっています。

コンパクトなベンチトップ型デジタルPCRによる分子検査の分散化

ポータブルプラットフォームは8℃/秒の加熱速度と−9.3℃/秒の冷却速度を達成し、35分以内に40サイクルのアッセイ実行をサポートしています。ワークフローの自動化によりサンプル前処理時間が数時間から数分に短縮され、一般病院や外来クリニックでも、かつては中央参照検査室が必要だった腫瘍学または感染管理アッセイを運用できるようになっています。人工知能による最適化がリアルタイムで熱プロファイルを調整し、手動パラメータ調整を不要にして初心者ユーザーをサポートしています。QIAGENなどのメーカーは、サンプル前処理、増幅、分析を単一のフットプリントに統合した低スループット機器を発売し、市場リーチを拡大する計画です。

米国およびEUにおける主流の償還承認

メディケアのMolDXフレームワークは現在、デジタルPCRアッセイがNGS検査よりも少ない複雑さで満たす分析検証ティアを列挙しており、新たな腫瘍学用途の保険適用までの時間を短縮しています。並行して、2024年に導入されたEU体外診断規則(IVDR)が分子診断の性能評価要件を調和させ、単一の申請書類で27加盟国へのアクセスを可能にしています。大腸がんにおける微小残存病変アッセイに資金を提供する地域保険適用決定が成果連動型支払いモデルを検証し、デジタルPCRを基盤とした追加申請を促しています。米国15州の州バイオマーカー義務化法案が、臨床的に有用な分子検査の保険適用を法的に義務付けることで、支払者への圧力をさらに高めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期費用およびサンプルあたりの試薬コスト | -2.8% | 世界全体、新興市場で最も強い | 短期(2年以内) |

| qPCRおよびNGSと比較したスループットの制限 | -1.5% | 世界全体、大規模スクリーニングプログラム | 中期(2~4年) |

| 腫瘍学以外の規制承認済み体外診断検査メニューの不足 | -1.2% | 北米およびEU | 長期(4年以上) |

| クロスプラットフォームキット互換性を遅らせる知的財産の断片化 | -0.9% | 世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い初期費用およびサンプルあたりの試薬コスト

機器の導入価格は約38,000米ドルから始まり、年間保守費用、専用消耗品および専門スタッフのトレーニングを含めると上昇します。新しい試薬バンドルが最大5つのアッセイを1回の実行に統合してコストを43%削減する[1]MilliporeSigma、「アプテグラ遺伝的安定性プラットフォームがコストを43%削減」、sigmaaldrich.comとしても、検査あたりの総費用は地域病院における高スループットqPCRの2〜3倍を依然として上回っています。スタートアップ企業はコスト同等性に達するために必要な長期の研究開発サイクルをカバーするために9桁のベンチャーラウンドを調達することが多く、急速な地理的拡大を制限する資本集約性を浮き彫りにしています。新興市場の予算は、ベンダーが段階的価格設定や試薬レンタルスキームを導入しない限り、多目的血液学または化学分析装置を優先する傾向があります。

集団規模検査におけるqPCRおよびNGSと比較したスループットの制限

州規模の新生児スクリーニングプログラムは毎週数万件のサンプルを処理しており、現在のドロップレットシステムは1日あたり約480サンプルで頭打ちとなり、より高い多重化能力を持つ競合モダリティの余地を残しています。高齢化人口統計に起因する疫学的需要はアッセイ量を10年ごとに倍増させており、この傾向は集団保健検査室においてqPCRアレイや次世代シーケンシングを有利にしています。メーカーは384サンプルのマイクロ流体カートリッジで対応していますが、NGSのスケーラビリティに匹敵する前に物理的なパーティション数の上限に衝突しています。その結果、デジタルPCRは根本的なアーキテクチャの革新が現れるまで、低スループットながら超高感度な用途においてニッチを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:消耗品が収益を牽引し、ソフトウェアが成長を加速

消耗品・試薬は2025年の収益において優位を維持し、デジタルPCR市場シェアの67.35%を占めました。これは定期的なキット購入がベンダーの収益性を支えているためです。このリーダーシップは、ラボが毎日補充しなければならない専門的なドロップレット安定化化学物質に起因しており、規制されたアッセイの検証要件を満たす汎用代替品は存在しません。下水疫学および分散型腫瘍学センターがマルチランワークフローを計画するにつれて消耗品需要はさらに高まり、サプライヤーの受注可視性を高める一括購入契約を促進しています。イノベーションも急増しており、2025年のVericheck ddPCR Empty-Full Capsid Kitは1つのアッセイで二重パラメータAAV評価を提供し、細胞治療のロットリリーススケジュールを合理化し、先進治療における対応可能なユースケースを拡大しています。

ソフトウェア・サービスは、より小さなベースから出発しているものの、エンドツーエンドのゲノムデータ管理を求めるラボに牽引され、2031年にかけてCAGR 14.14%で拡大する見込みです。サンプルトラッキング、アッセイパラメータ、HIPAA準拠の結果レポートを統合するクラウドプラットフォームは、大規模なオンプレミスIT投資なしに新しいIVDRデータ整合性規則に対応します。その結果、ソフトウェアサブスクリプションはベンダーに対して資本設備購入の景気循環性を緩和するアニュイティ収益ストリームを提供します。臨床的文脈では、監査証跡機能がFDA 21 CFR Part 11の要件に合致し、コンプライアンスの障壁を下げてアッセイ検証サイクルを加速させます。2031年までには、機器リースにバンドルされたクラウドアナリティクスがデフォルトの調達モデルとなり、ラボの生産性を向上させながら顧客ロックインを強化する可能性があります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

技術別:ドロップレットデジタルPCRがリードし、マイクロ流体イノベーションが加速

ドロップレットシステムは2025年のデジタルPCR市場において収益シェアの64.78%を維持しました。これは主に、このフォーマットが複雑なマイクロファブリケーションなしに統計的精度を高める最大20,000個の油中封入パーティションを提供するためです。先行者であるBio-Radは10年にわたる査読済み検証研究を活用し、分析性能に関する購入者の懸念を払拭しました。産業ユーザーは、ベクターゲノム、残留宿主細胞DNA、低コピーウイルス汚染物質を定量化するための簡便なドロップレットワークフローを高く評価しています。しかし、このアーキテクチャの油水乳化への依存は、一部のサステナビリティプログラムが削減対象として指摘する消耗品のオーバーヘッドと化学廃棄物を生じさせます。

マイクロフルイディクスチッププラットフォームは、ガラスまたはポリマー基板にマイクロチャンバーを直接加工することで油懸濁液を排除し、反応あたりの試薬量を削減することにより、CAGR 15.50%を記録する見込みです。ナノマテリアルコーティングが増幅効率と流体制御を改善し、サンプル前処理、増幅、読み取りをクレジットカードサイズのカセット内に統合するポイントオブケアカートリッジを実現しています。このアーキテクチャは並列化にも適しており、5,000から10,000個のマイクロリアクターを搭載したチップが単一分子感度を維持しながら複数の患者サンプルを同時に処理します。マイクロフルイディクスリーダーのコストが従来のドロップレットジェネレーターより約30%低いため、資本支出がシフトし、中所得国の初回購入者にとって参入が現実的になっています。ドロップレットシステムが高ボリューム腫瘍学ラボに根付いている一方で、マイクロフルイディクスは携帯性とサンプルあたりコストの低減を必要とする新規ユーザーを引き付けています。

用途別:臨床診断がスケールアップし、研究イノベーションが成長を牽引

臨床診断は2025年のデジタルPCR市場規模の54.02%を占め、治療選択と残存病変サーベイランスに情報を提供するリキッドバイオプシー腫瘍学パネルによって牽引されました。結核薬剤耐性、移植患者におけるCMVウイルス量、HIVリザーバー検出のためのアッセイが臨床メニューを拡大し、デジタルPCRを病院病理学予算に深く組み込んでいます。ラボは、先制的な抗ウイルス療法を誘発する微妙なウイルス量変化を解明するための絶対定量技術を高く評価しています。規制当局もまた、新興標的療法のためにデジタルPCR読み取りを義務付けるコンパニオン診断承を発行しており、予測期間を通じて臨床需要を固定しています。

研究分野は価値面では小さいものの、シングルセルワークフローと希少変異体の発見がNGSヒットの直交検証にデジタルPCR精度を依存するため、CAGR 14.86%で成長する見込みです。Shasta Single-Cellプラットフォームは1回のランで1,500細胞を処理し、免疫学者がqPCR単独では達成できない信頼区間でT細胞受容体多様性をマッピングすることを可能にします。腫瘍学バイオマーカーコンソーシアムは、高コストの臨床試験に候補を進める前に循環腫瘍細胞のコピー数変化を確認するためにデジタルPCRを適用しています。学術センターでは、グラント審査員が絶対定量データをますます要求するようになっており、間接的に橋渡し研究ラボへの機器設置を加速させています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が採用をリードし、製薬企業がイノベーションを牽引

病院および臨床検査室は2025年のデジタルPCR市場規模の41.69%を占め、腫瘍専門医や移植外科医の処方を変える当日のctDNAまたはCMVアッセイを展開しています。ワークフローの自動化により技術者の手作業時間が大幅に削減され、既存スタッフが人員を増やすことなく分子プラットフォームを操作できるようになっています。COVID-19パンデミック後、管理者はウイルス検出から腫瘍学または抗菌薬耐性パネルへの転換が可能な多目的分子システムを優先しており、デジタルPCRは柔軟なアッセイメニューを通じてこのニーズに応えています。

製薬・バイオテクノロジー企業は、細胞・遺伝子治療パイプラインが各バッチに対して検証済みのウイルス力価アッセイと残留DNA検査を必要とするため、CAGR 16.04%を記録する見込みです。契約開発・製造機関はドロップレットプラットフォームをロットリリースプロトコルに組み込み、グローバル品質ガイドラインに準拠しています。生物学的製剤スポンサーはさらに、生体内での治療細胞の持続性またはウイルスベクタークリアランスを監視する薬物動態研究にデジタルPCRを統合しています。前臨床段階での早期採用により、製品が市場承認に達した際に試験量を倍増させながら、技術が将来の商業ワークフローに組み込まれます。

地域分析

北米は2025年に支払者の保険償還政策、FDAのコンパニオン診断承認、およびThermo Fisherによる2028年までの20億米ドルのライフサイエンス能力拡張を背景に、デジタルPCR市場シェアの43.10%を獲得して首位を維持しました。同地域の学術医療センターはNIHの精密医療助成金を機器調達に直接充当し、商業検査室は数量割引を確保する試薬常備注文を交渉しています。サプライヤーはその結果、北米の規制承認を優先し、腫瘍学および移植アッセイをグローバル展開の1年前に米国市場でリリースしています。その結果、北米のデジタルPCR市場規模は予測期間全体にわたってリード地位を維持すると予測されています。

アジア太平洋地域は、中国のゲノミクスインフラへの省レベルの資金提供とインドのNABL認定臨床検査室への積極的な民間投資を反映して、18.92%という最高の地域CAGRを記録する見込みです。中国の「健康中国2030」計画の下での政策イニシアチブが先進的分子診断への資金を確保し、地元メーカーがグローバルベンダーと協力して試薬生産を現地化しコストを削減しています。日本と韓国は、デジタルPCRを国家がん検診パイロットおよびまれな疾患の新生児検査に統合することで地域の勢いを補完しています。機器と複数年の試薬契約をバンドルした政府入札が初回購入者の市場参入を加速しています。 欧州は、IVDRが欧州全域の分子診断の性能評価申請書類を標準化するにつれて着実な拡大を維持しています。ドイツ、フランスおよび英国は、バイオファーマハブと十分な資金を持つ医療システムがデジタルPCRを腫瘍学センターおよび中央検査室に採用する三核需要クラスターを構成しています。EU新興経済国はコヒージョン政策資金を活用して診断インフラを近代化しており、試薬消費を最小化するマイクロ流体プラットフォームを選択することが多いです。一方、中東・アフリカおよび南米は、コスト障壁が緩和されれば本格的な調達サイクルに移行する可能性のある三次病院および公衆衛生機関でのパイロットプロジェクトとともに、初期段階の採用曲線を示しています。

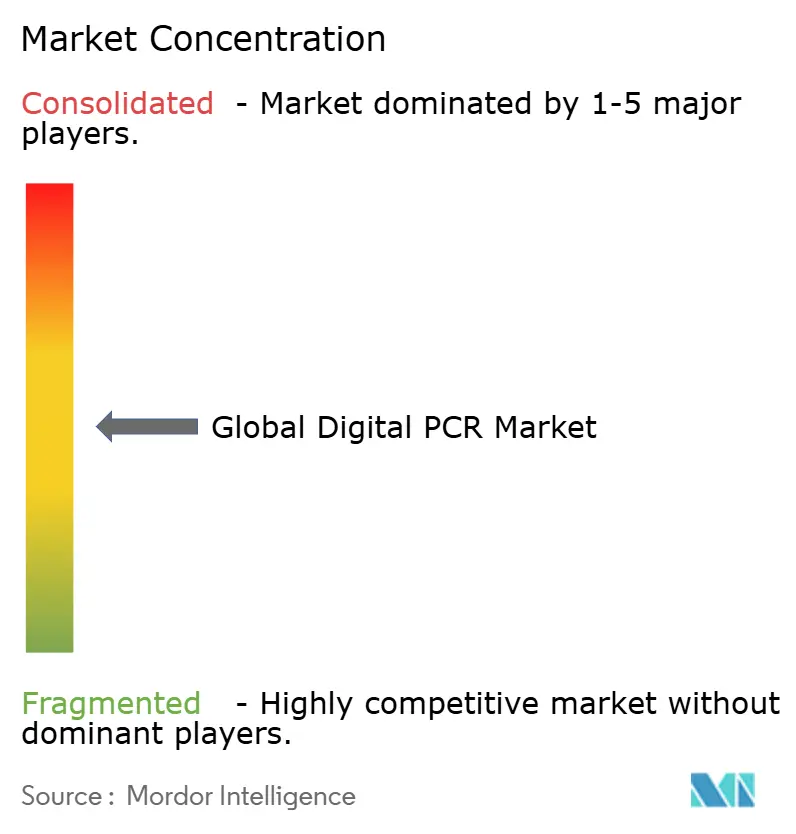

競合状況

市場集中度は中程度であり、上位5社が合計で世界収益の約55%を占めています。Bio-Rad Laboratoriesは、広範なドロップレットデジタルPCRポートフォリオと8,000件以上の支持論文を持ち、アッセイ感度とパーティション安定性の技術的ベンチマークを事実上設定することで先頭走者の地位を確保しています。同社がStilla Technologiesを2025年第3四半期までに買収する拘束力のある申し出[2]Bio-Rad Laboratories、「Bio-RadがStilla Technologiesを買収し、ドロップレットおよびマイクロ流体デジタルPCRポートフォリオを拡大」、bio-rad.comは、マイクロ流体アーキテクチャへのアクセスを拡大し、Bio-Radが定着した顧客基盤内でチップベースシステムをクロスセルし、ドロップレット収益への依存を均衡させる位置付けをしています。

Thermo Fisher Scientificは、2024年のCombinati買収を含む400〜500億米ドルのM&Aパイプラインを通じて無機的成長を追求し、高解像度カウント技術を機器スイートに注入しています。QIAGENはサンプル前処理、アッセイ化学およびクラウドインフォマティクスを組み合わせた垂直統合ワークフローから競争優位性を引き出し、保管連鎖および規制文書要件を満たす単一ベンダーソリューションを検査室に提供しています。Sysmex Corporationは血液学の専門知識を活用して血液由来変異検査で差別化を図り、デジタルPCRモジュールを主流の分析装置に統合することで既存の病院アカウントでのクロスセル機会を獲得しています。

新興のホワイトスペース機会には、中所得国向けの低価格帯とニッチな環境モニタリング用途が含まれます。Standard BioToolsはNext Gen Diagnosticsと提携してサンプルあたりのシーケンシングコストを10米ドル未満に削減しており、この積極的な価格設定がデジタルPCRベンダーに対して大規模サーベイランスにおいて競合ではなく補完的なアッセイとして位置付けることを強いています。[3]Standard BioTools、「Standard BioToolsとNext Gen Diagnosticsが病原体シーケンシングコストを削減」、standardbio.com Meridian Bioscienceは専門的な消化器系病原体パネルで競争しており、より広いアッセイメニューが大手企業に支配されている場合でも、標的を絞った用途が牽引力を得られることを示しています。顧客がハードウェア・ソフトウェア・試薬の統合エコシステムをますます要求するにつれて、フルスタックポートフォリオを持たないサプライヤーはパートナーシップを求めるか、買収対象となる可能性が高いです。

デジタルポリメラーゼ連鎖反応産業リーダー

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific Inc

Sysmex Corporation

QIAGEN N.V.

QIAGEN N.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Bio-Rad Laboratoriesは次世代デジタルPCR能力を拡大するためにStilla Technologiesを買収する拘束力のある申し出を発表しました。

- 2025年2月:Bio-RadはAAVベクター品質評価の精密化のためにVericheck ddPCR空充填カプセルキットを発売しました。

- 2024年7月:Stilla TechnologiesはクリスタルデジタルPCRプラットフォームを拡大するためにAvantorと米国流通パートナーシップを締結しました。

- 2024年2月:Stilla Technologiesはマイクロ流体デジタルPCR機器の商業化を加速するために2,650万米ドルのシリーズCラウンドを完了しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、デジタルPCR市場を、核酸サンプルを数千のマイクロ反応に分割して絶対定量を行う専用機器から生じる収益、ならびにその専用消耗品、試薬、およびバンドルされた分析ソフトウェアから生じる収益と定義する。対象は、17カ国における臨床、研究、法医学、および環境分野での利用を含む。

スコープ除外:受託検査サービスおよび従来型またはリアルタイムPCRプラットフォームは、本評価の対象外とする。

セグメンテーション概要

- コンポーネント別

- デジタルPCR機器

- ドロップレットベースプラットフォーム

- チップベースプラットフォーム

- 消耗品および試薬

- ソフトウェアおよびサービス

- デジタルPCR機器

- 技術別

- ドロップレットデジタルPCR

- BEAMingデジタルPCR

- マイクロ流体デジタルPCR

- 用途別

- 臨床診断

- 腫瘍学

- 感染症検査

- 遺伝性疾患

- 研究

- 遺伝子発現解析

- コピー数変異

- 法医学

- その他の用途

- 臨床診断

- エンドユーザー別

- 病院および臨床検査室

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- 受託研究機関

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋地域の分子病理医、臨床検査室マネージャー、調達責任者、および地域ディストリビューターにインタビューを実施した。

これらの対話を通じて、平均販売価格、交換サイクル、ならびに腫瘍学および廃水検査における新興の採用動向を二次的エビデンスと整合させた。

デスクリサーチ

米国FDA 510(k)クリアランス、Eurostat HSコード9027.80の貿易フロー、NIH RePORTERの助成金トレンド、およびWHO病原体サーベイランスダッシュボードなどの公開データセットにより、基礎的なユニット数を取得した。

次に、Association of Molecular Pathology、査読済み学術誌、企業の10-K、ならびにDow Jones FactivaおよびD&B Hooversを通じて取得したニュースなどの機関からのインサイトによってこれらを補完した。

このメニューは例示的なものであり、データの収集、検証、および明確化には他にも多くの情報源が使用された。

市場規模の算定と予測

トップダウン再構築は、デジタルPCR機器の国内生産量に輸入量を加えることから始まり、地域固有の移転価格を用いて価格付けされた後、実験室への普及率によってフィルタリングされる。

サプライヤーのインストールベースの積み上げおよびサンプリングされたASP×消耗品使用量がボトムアップのクロスチェックとして機能する。

液体生検の検査量、感染症向け資金調達、試薬と機器のアタッチメント比率、交換タイミング、および設備稼働率などの主要変数が多変量回帰コアに組み込まれ、ARIMAオーバーレイによってトレンドが2030年まで延長される。

データ検証と更新サイクル

アウトプットは3層の分散チェック、シニアアナリストによるレビュー、および通貨正規化を経る。

データセットは毎年更新され、主要な承認、買収、または±10%の価格変動によって中間更新がトリガーされる。

MordorのデジタルPCRベースラインが信頼性を持つ理由

プロバイダーが技術バスケット、通貨処理、および予測サイクルを混在させるため、公表数値はしばしば乖離する。

観察された主要なギャップ要因には、qPCRまたはサービス収益の包含、単一時点での通貨換算、および製造能力の制約を無視した積極的な腫瘍学検査の前提が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 0.84 B(2025年) | Mordor Intelligence | - |

| USD 0.86 B(2025年) | Global Consultancy A | 複数年のサービス契約および延長保証をバンドルしている |

| USD 7.12 B(2024年) | Industry Journal B | デジタル、リアルタイム、および従来型PCRに加え、外部委託検査収益を合算している |

| USD 0.70 B(2024年) | Research Boutique C | COVID前の輸入ベースラインを使用し、消耗品のアタッチメントを省略している |

これらの対比は、厳格にスコープを絞ったハードウェアと消耗品のモデルを規律ある年次サイクルで更新するMordorのアプローチが、明確な変数と再現可能なステップに遡及可能な、バランスの取れた透明性の高いベースラインを意思決定者に提供することを示している。

レポートで回答される主要な質問

現在のデジタルPCR市場規模はどのくらいですか?

デジタルPCR市場は2026年に9億7,902万米ドルと評価されており、16.55%のCAGRで成長し、2031年までに21億1,000万米ドルに達すると予測されています。

どのコンポーネントセグメントが収益をリードしていますか?

消耗品および試薬が2025年のデジタルPCR市場シェアの56.74%でリードしており、これは定期的なキット購入が検査室支出を支配しているためです。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

中国の省レベルのゲノミクス助成金、インドの拡大する臨床検査室ネットワーク、および日本の支援的な保険償還政策がアジア太平洋全体で18.92%のCAGRを牽引しています。

病院は現在デジタルPCRをどのように使用していますか?

病院は当日の液体生検腫瘍学検査、移植患者のウイルス量モニタリング、および感染管理部門での迅速なAMR検出にデジタルPCRを使用しています。

グローバルデジタルPCR市場で最大のシェアを持つ地域はどこですか?

2025年において、北米がグローバルデジタルPCR市場で最大の市場シェアを占めています。

デジタルPCRのより広い普及を制限しているものは何ですか?

高い資本支出、専用試薬コスト、およびqPCRとNGSと比較したスループットの上限が、特に大規模な公衆衛生環境での普及を制約しています。

最終更新日: