タトゥー除去市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.98 十億米ドル |

| 市場規模 (2031) | 1.73 十億米ドル |

| 成長率 (2026 - 2031) | 12.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタトゥー除去市場分析

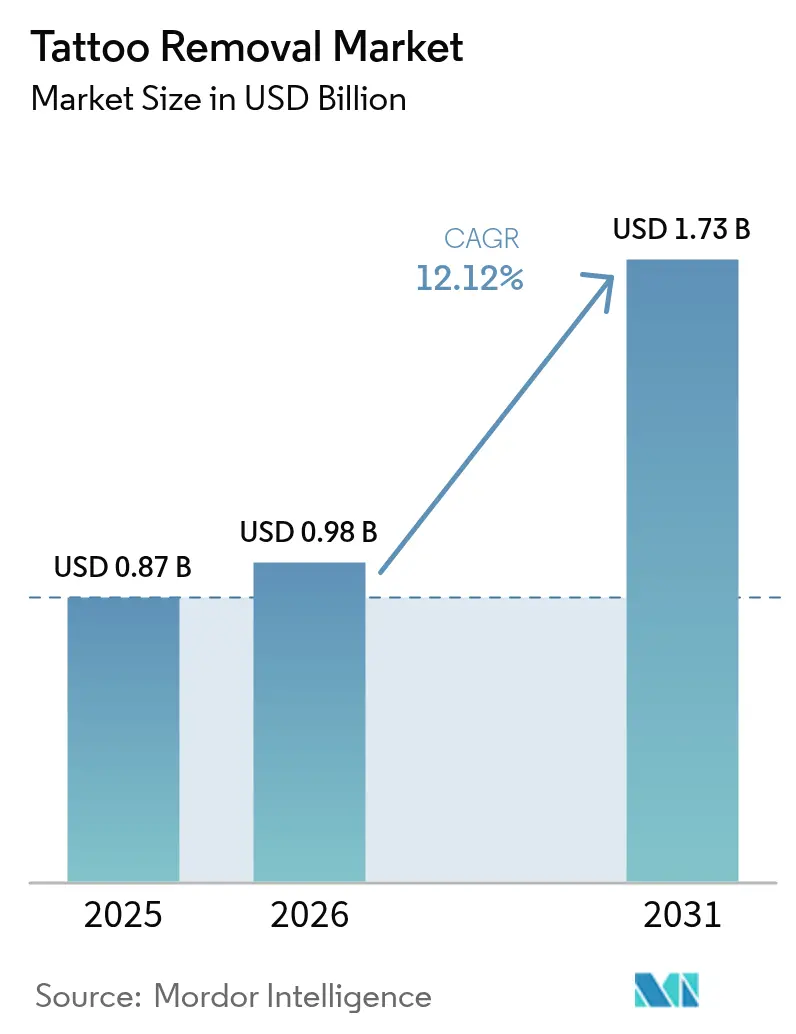

タトゥー除去市場規模は2025年に8億7,000万米ドルと評価され、2026年の9億8,000万米ドルから2031年には17億3,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは12.12%です。この健全な成長は、可逆的なボディアートを好む消費者意識の変化、職場における外見規定の厳格化、および医療美容支出の着実な増加を反映しています。マルチ波長ピコ秒レーザーは治療時間を短縮し、除去率を向上させており、一方で政府による有害インク化学物質の規制強化により、多くの消費者が自宅での対処ではなく専門的な除去を選択するようになっています。クリニックネットワークは主要都市全体で急増しており、就業可能性と自己ブランディングへの投資として肌の「リセット」施術を捉える若年成人の可処分所得の増加を活用しています。同時に、自費診療の経済的負担が一部の消費者にとって依然として障壁となっており、プレミアムプロバイダーが強固な地位を維持しています。

主要レポートのポイント

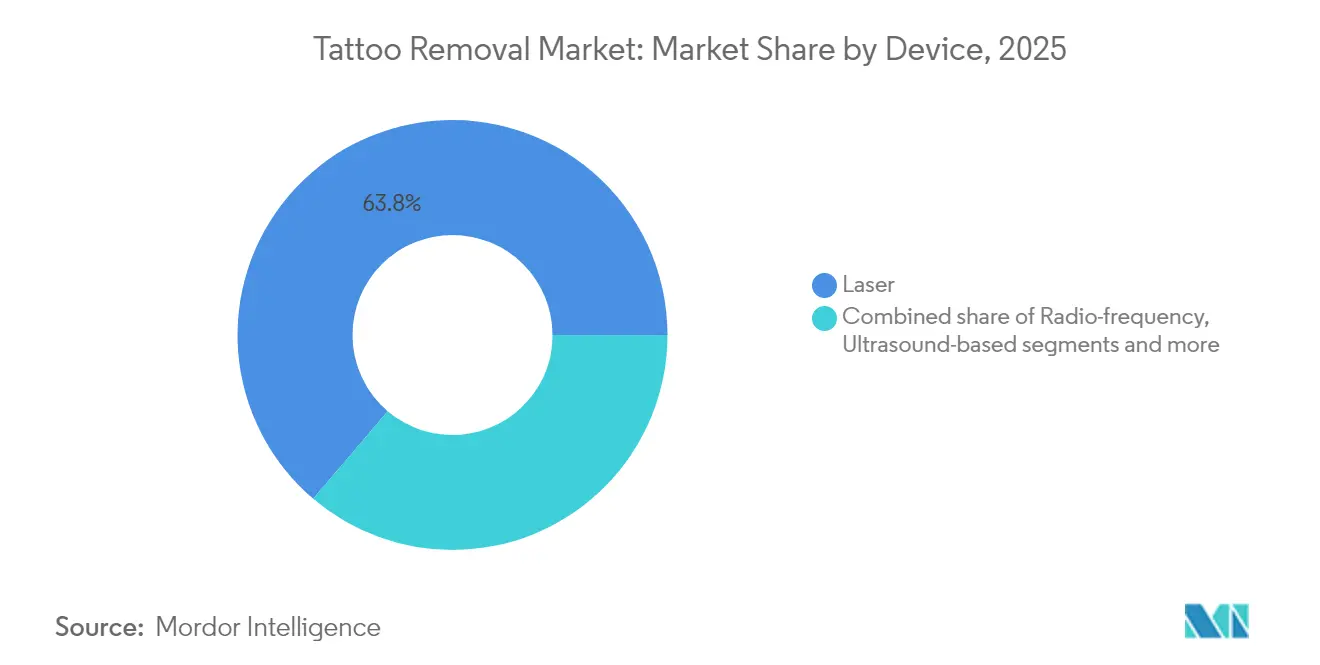

- デバイス別では、レーザーデバイスが2025年のタトゥー除去市場シェアの63.78%を占めました。高密度焦点式超音波は2031年までに13.34%のCAGRで成長する見込みです。

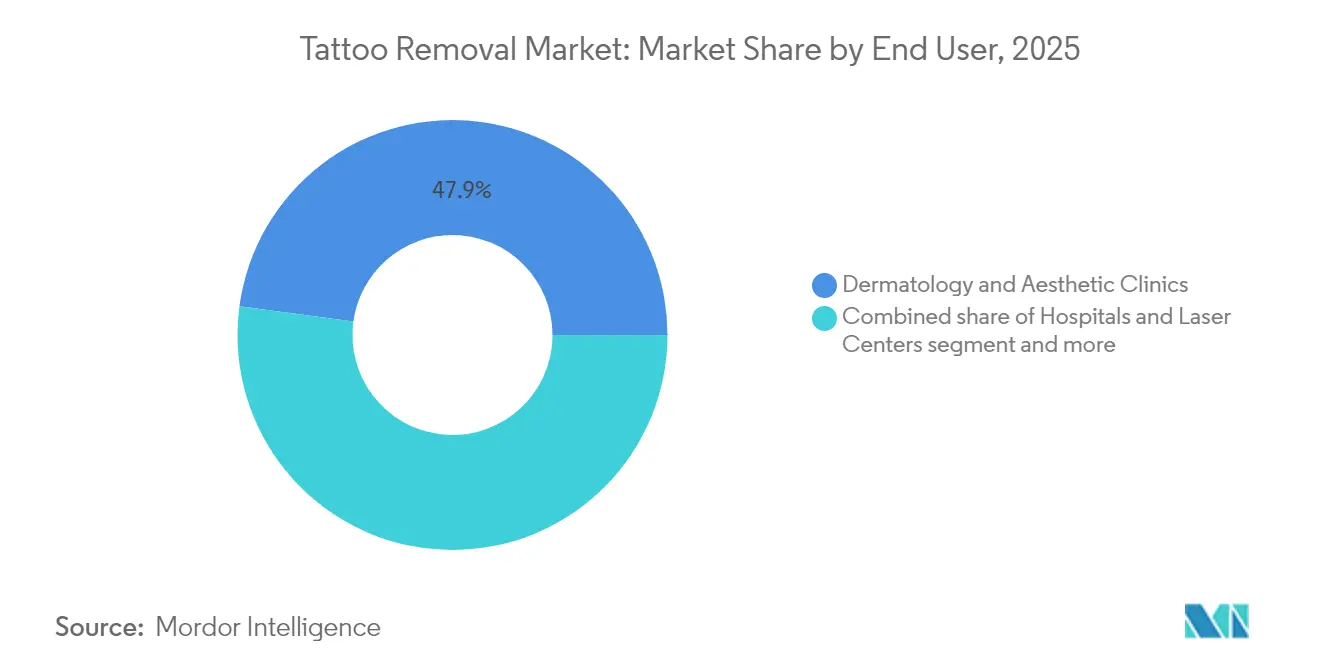

- エンドユーザー別では、皮膚科・美容クリニックが2025年に47.86%の収益シェアでトップとなり、メディカルスパは2031年までに13.85%のCAGRで拡大すると予測されています。

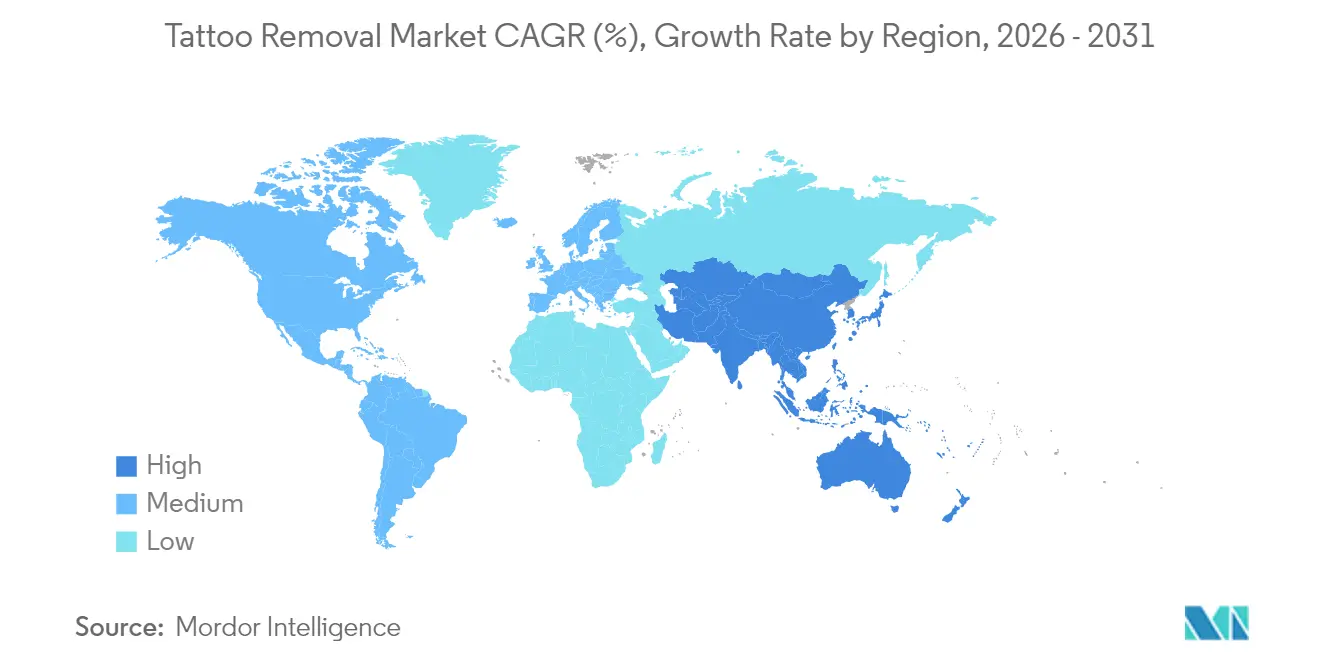

- 地域別では、北米が2025年のタトゥー除去市場で39.76%のシェアを占めました。アジア太平洋は2026年~2031年の間に最速の13.7% CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

タトゥー除去市場のドライバー影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミレニアル世代およびZ世代におけるタトゥー後悔の世界的な蔓延の増加 | +2.1% | 北米および欧州に集中したグローバル | 中期(2~4年) |

| 「クリーンスキン」ルックに向けたライフスタイル美学の変化 | +1.8% | 北米および欧州、アジア太平洋都市部へ拡大 | 長期(4年以上) |

| 新興アジア太平洋経済圏における可処分所得の増加 | +2.3% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2~4年) |

| マルチ波長レーザープラットフォームにおける継続的な技術進歩 | +1.9% | グローバル | 短期(2年以内) |

| 都市部における皮膚科・美容クリニックチェーンの急速な拡大 | +2.0% | グローバル、主要都市圏での早期成果 | 中期(2~4年) |

| タトゥーを制限する採用審査ポリシー | +1.4% | 主に北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代およびZ世代におけるタトゥー後悔の世界的な蔓延の増加

タトゥーを入れた成人の4分の1が後悔を報告しており、若年層が除去相談の大部分を占めていることから、タトゥー除去市場に対する人口動態に基づく安定した需要ファネルが強化されています。キャリアの変化、アイデンティティの進化、および購買力の向上が相まって、除去は応急処置ではなく計画的なライフサイクルイベントへと変化しています。クリニックでは、女性や最近の卒業生が相談の相当数を占めており、このコホートが年齢を重ねるにつれて持続的な需要が見込まれます。このトレンドは、ソーシャルメディアの影響と変化する職場への期待によって増幅されており、タトゥー除去を純粋に美容的な選択ではなく戦略的なキャリア投資として位置づけています。

「クリーンスキン」ルックに向けたライフスタイル美学の変化

InstagramおよびTikTokで支持されているミニマリスト美容トレンドは、文化を超えて「フレッシュ」かつ「プロフェッショナル」な外見の意味を再定義しています。皮膚科調査では、除去患者の68%が主な動機として後悔ではなく「スタイルの進化」を挙げています。アジア太平洋では、肌に傷をつけないことへの長年の好みが西洋の「クリーンガール」感性と融合し、タトゥーのフェーディングまたは完全消去を好む共通の美的言語を生み出しています。インフルエンサーは定期的にビフォーアフターのリールを投稿し、ダウンタイムを身近なものにし、複数セッションへのコミットメントを一般化しています。クリニックは、除去を単独の矯正措置としてではなく、より広範なウェルネスジャーニーの一部として位置づけ、肌のブライトニングレジメンとパッケージ化することで活用しています。

新興アジア太平洋経済圏における可処分所得の増加

アジア太平洋の拡大する中産階級は、タトゥーの普及と除去の両方における急増を促進しています。地域のクリニックは競争力のある価格設定と西洋スタイルのマーケティングを活用して、複数セッションのパッケージを購入できるようになった若い専門職を引き付けています。美容サービスへの支出は地域のGDP成長を上回っており、外見重視の治療に対する所得弾力性を裏付けています。中国、インド、東南アジアにおける可処分所得の増加は、タトゥーの普及とその後の除去決定の両方を促進する西洋の美的影響と重なっています。これらの市場における人口ボーナスは、タトゥー除去をキャリアアップへの投資と見なす若い専門職の大きな人口を生み出しています。

マルチ波長レーザープラットフォームにおける継続的な技術進歩

ピコ秒レーザーは74.3%の完全除去率を達成し、旧来のQスイッチシステムと比較してセッション数をほぼ半減させます。新しいデバイスは最大4つの波長を統合し、オペレーターが頑固なブルーグリーンインクを安全かつより収益性高くターゲットにすることを可能にします。研究開発パイプラインには、より短いダウンタイムを約束する低エネルギー・高周波プロトタイプが含まれています。これらの技術的進歩は、早期採用者に競争上の優位性をもたらすとともに、効率改善を通じて治療コストを低下させています。

タトゥー除去市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複数セッションプロトコルによる高い総治療費 | -1.7% | グローバル、特に新興市場で影響大 | 中期(2~4年) |

| 施術後の有害事象および瘢痕リスク | -1.2% | グローバル | 短期(2年以内) |

| 限定的な償還適用範囲と保険サポートの欠如 | -1.5% | 主に北米および欧州 | 長期(4年以上) |

| 低所得地域および農村地域における熟練レーザーオペレーターの不足 | -0.9% | グローバル、農村部および発展途上地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

複数セッションプロトコルによる高い総治療費

除去は依然としてプレミアムな自費サービスです。米国形成外科学会は平均セッション費用を697米ドルと算定しており、ほとんどの患者は満足のいく除去のために5~8回の受診が必要です。分割払いプランは助けになりますが、累積的な負担が低所得層の利用を制限しています。支払いプランの利用可能性とパッケージ割引が競争上の差別化要因として台頭していますが、根本的なコスト障壁が市場拡大を高所得層に限定しています。コストの課題は、10~20セッションを必要とする可能性のある大型または複雑なタトゥーに対して特に深刻であり、総費用が広範な市場参加を排除する高級品購入の領域に押し上げられます。

限定的な償還適用範囲と保険サポートの欠如

選択的施術として分類されているため、タトゥー除去は主要市場において保険会社からのサポートがほとんどなく、タトゥー除去市場は大部分が自費診療となっています。除去と健康改善を結びつける臨床的証拠がなければ、公的プログラムが近い将来に適用範囲を変更する可能性は低いです。償還の制限は、タトゥー除去を雇用や心理的健康のための予防ケアとして位置づけることも妨げており、市場拡大の論拠を制約しています。この抑制要因は、タトゥー除去を保険適用に値する測定可能な健康上または経済的利益に結びつける医学的証拠が現れない限り、持続する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

タトゥー除去市場セグメント分析

デバイス別:

レーザーの優位性が超音波の台頭に直面レーザーシステムは2025年のタトゥー除去市場収益の63.78%を占め、数十年にわたる臨床使用と複数のFDA認可を裏付けています。レーザープラットフォームのタトゥー除去市場規模は拡大を続けると予測されていますが、施術者が非熱的色素破砕をテストするにつれて、超音波デバイスが最速の13.34% CAGRを記録しています。ピコ秒技術は、歴史的に二桁のセッション数を必要としていた多色アートワークに特に、パフォーマンスのベンチマークをリセットしています。Cutera、Candela、Fotona などのメーカーは、より少ないパスで多様なインクプロファイルに対応するマルチ波長モードを追加し、クリニックの生産性を向上させています。高密度焦点式超音波はニッチではありますが、熱レーザーによる炎症後色素沈着リスクが高い暗い肌のフォトタイプに対して魅力的です。高周波の組み合わせは依然として少数派ですが、同時に皮膚引き締めを提供するクリニックにとって魅力的です。

レーザーセグメント内の競争ダイナミクスは、ハードウェアだけでなく、サービス契約、ソフトウェアアップグレード、消耗品販売をますます中心に展開しています。ベンダーはクリニックにトレーニングパッケージとマーケティングツールキットを提供し、長期的なロイヤルティを育み、提供物を差別化しています。パルス持続時間エンジニアリングに関する知的財産紛争が続いており、まだ決着のついていない技術競争が示されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:

メディカルスパがクリニックの優位性に挑戦皮膚科・美容クリニックは2025年のタトゥー除去市場収益の47.86%を支配しており、臨床医の信頼と高度な診断スキルを反映しています。しかし、メディカルスパは顧客中心の環境とバンドルされた美容パッケージに後押しされ、13.85% CAGRで拡大しています。メディカルスパ内のタトゥー除去市場規模は、非医師オペレーターが監督プロトコルの下で認定を取得するにつれて拡大すると予想されています。チェーンは小売店舗とソーシャルメディアアウトリーチを活用して患者獲得コストを削減し、従来のクリニックのリーダーシップを侵食しています。

病院およびレーザーセンターは依然として複雑なケース(大型タトゥー、免疫不全患者、または色素関連の合併症)を担当しており、医療リスクプロファイルが医師の監督を必要とします。モバイルまたはポップアップ除去サービスを提供するニッチオペレーターは利便性重視の顧客に対応していますが、レーザー安全性と廃棄物処理に関する規制上の精査に直面しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

地域分析

北米タトゥー除去市場

北米は2025年のタトゥー除去市場収益の39.76%を占め、米国における成人のタトゥー普及率32%および高度に発達した美容機器流通ネットワークに支えられています。連邦政府の監督は予測可能な承認経路を提供し、消費者に治療の安全性に対する信頼をもたらしています。複数回のセッション費用を12〜18ヶ月にわたって分散させるファイナンシングプログラムもアクセシビリティを向上させています。成長は、以前はクリニック密度が低かった地方都市へと傾いていますが、第一層の大都市圏における飽和状態が地域CAGRを鈍化させる可能性があります。

欧州タトゥー除去市場

欧州市場は、堅固な消費者安全規制と高い美容支出の恩恵を受けています。欧州医薬品品質・ヘルスケア局は厳格なタトゥーインクの監督を推進しており、ブルー15おびグリーン7顔料を含む4,000種類の有害化学物質に対する2024年の禁止措置が、長期着用者の多くに除去施術の予約を促しました。ドイツ、フランス、英国、イタリアが需要を牽引しており、南欧および東欧市場はクリニックインフラの拡充に伴いキャッチアップの可能性を示しています。

アジア太平洋タトゥー除去市場

アジア太平洋地域は2031年までに最も速い13.7%のCAGRが見込まれています。中国、インド、東南アジアの若い都市居住者の可処分所得の増加が、タトゥーの普及とその後の除去の両方を促進しています。北米水準をはるかに下回る競争力のあるサービス価格がアクセスの民主化を助けています。規制の枠組みは様々ですが、大規模な民間病院グループおよびフランチャイズ展開のメディカルスパチェーンが認定レーザー施術室を導入しており、フェイシャル美容で見られたものと同様のスケール競争を示しています。オーストラリア、日本、韓国は、米国製ピコ秒デバイスと短いプロトコルを好むプレミアムサブ市場として位置づけられています。

競争環境

タトゥー除去市場は適度に断片化されています。Cutera、Candela Medical、Fotona、Cynosure-Lutronic などの業界の既存企業は、エネルギー効率の高いプラットフォームを誇る新興の破壊的企業と競争しています。CuteraのChapter 11再編は4億米ドルの負債削減を目的としており、研究開発コストの上昇と価格圧力を反映しています。[3]出典:StockTitan、「CuteraのChapter 11申請は4億米ドルの負債を新たなスタートに変えられるか?」stocktitan.net マルチ波長の汎用性、ソフトウェア駆動のパラメータプリセット、アフターセールストレーニングが主要な差別化要因となっています。

戦略的提携が増加しています。デバイスメーカーはクリニックチェーンと収益分配モデルのパートナーシップを結び、ハードウェアの設置と患者数の増加を連動させています。代替エネルギーモダリティはホワイトスペースのニッチを開拓しています。学術系スピンオフは、より短いダウンタイムを約束する超低エネルギーピコパルスを商業化しています。

参入障壁には、資本集約性、規制承認、認定オペレーターの必要性が含まれます。それにもかかわらず、プライベートエクイティ資本は地域メディカルスパグループのロールアップへの流入を続けており、統合された患者パイプラインとクロスセルシナジーへの信頼を示しています。プレミアム価格のセッション、バンドル治療プラン、付随する肌若返りサービスが、競争激化にもかかわらず魅力的なマージンを維持しています。

タトゥー除去業界リーダー

Alma Lasers Ltd

Lumenis LTD

Cutera, Inc.

Hologic, Inc(CynoSure Inc)

Asclepion Laser Technologies GmbH

- *免責事項:主要選手の並び順不同

本レポートで取り上げたタトゥー除去市場の企業

- Cutera

- Cynosure Lutronic

- Candela Medical

- Lumenis

- Astanza Laser

- Sisram Medical

- Sciton

- Quanta System S.p.A.

- Fotona d.o.o.

- Zimmer MedizinSystems

- Asclepion Laser Tech.

- EL.En. S.p.A.

タトゥー除去市場における最近の業界動向

- 2024年4月:Hahn & Co.がCynosureとLutronicの合併を完了し、グローバルイノベーションを加速するために「Cynosure Lutronic」を設立しました。

- 2024年3月:Reveal Lasersがタトゥー除去と肌若返りのためのデュアル波長532/1064 nm Nd:YAGプラットフォーム「Karma」を発売しました。

- 2024年1月:Quanta Systemが多色除去のために最大1.8 GWのピーク出力を提供するVarioPulse搭載のDiscovery PICOを発表しました。

タトゥー除去市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本研究では、グローバルタトゥー除去市場を、レーザー、高周波、超音波、外科的切除、またはダーマブレーション治療によって永久的な装飾または美容タトゥーを完全に消去または部分的に薄化する施術から、認可を受けた病院、皮膚科クリニック、メディカルスパ、専門レーザーセンターが得る年間総収益として定義しています。

スコープの除外事項には、家庭用フェーディングクリーム、DIYレーザーペン、一時的なタトゥー、およびプロバイダーへの医療機器の販売からの収益が含まれており、これらはこの市場の範囲外です。

このレポートでカバーされるセグメント

- デバイス別

- レーザー

- 高周波

- 超音波ベース

- その他のデバイス

- エンドユーザー別

- 病院およびレーザーセンター

- 皮膚科・美容クリニック

- メディカルスパ

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

北米、欧州、アジア太平洋、湾岸地域の皮膚科医、メディカルスパマネージャー、レーザープラットフォーム製品スペシャリスト、償還アドバイザーとの複数の半構造化インタビューが完了しました。これらの議論により、典型的なセッション数、新興のピコ秒プレミアム価格設定、地域の受容障壁が明確になり、データのギャップを埋めてモデルの前提を微調整することができました。

デスクリサーチ

アナリストはまず、米国皮膚外科学会、米国FDA 510(k)レーザー承認、ユーロスタット外来統計、日本の厚生労働省医療サービス料金スケジュールなどの第一層機関から公開されている施術・価格データを収集しました。国際美容・レーザー協会の業界団体論文、「Lasers in Surgery and Medicine」の査読済み研究、Volzaから取得したQスイッチシステムの出荷記録が、デバイスの設置ベースと地域の採用曲線のサイジングに役立ちました。主要クリニックチェーンの財務スナップショットはD&B Hooversを通じて抽出され、Dow Jones Factivaのニュースアーカイブが最近の拡大動向を提供しました。このリストは例示的なものであり、証拠収集中に他の多くの信頼できる情報源が参照されました。

市場規模算定と予測

トップダウンの普及率モデルは、国別の成人タトゥー発生率から始まり、「タトゥー後悔」を表明する割合を重ね、除去希望率と治療完了率を乗じて年間セッション数を導出し、それを混合平均料金で評価します。ボトムアップのクロスチェックでは、サンプリングされたプロバイダーの施術ログ、レーザー室稼働率調査、主要チェーンの平均販売価格にユニット数を乗じた値を使用します。主要変数には、タトゥー普及率トレンド、後悔感情、除去あたりの平均セッション数、セッション単価の推移、クリニック密度の成長、ピコ秒レーザーの普及率が含まれます。ARIMAスムージングに支えられた多変量回帰がこれらの促進要因を2030年まで予測し、経済低迷または急速な技術採用に対するシナリオ分析が適用されます。未成熟市場のデータ空白は、タトゥー文化と所得帯を共有する近隣国のプロキシによって補完されます。

データ検証と更新サイクル

アウトプットは3段階のレビューに直面します:自動分散フラグ、シニアアナリストのピアチェック、リサーチマネージャーの承認。外部ベンチマークとの異常値は、インタビュー対象者への再連絡を引き起こします。Mordorは毎年モデルを更新し、重要な規制または技術イベント後に中間改訂を発行し、ユーザーが常に最新のベースラインを受け取れるようにしています。

Mordor Intelligenceのタトゥー除去市場規模と他の公開予測との比較

公表されている推計は、企業がデバイスとサービスを混在させたり、異なる価格スタックを適用したり、モデルを何年も凍結させたりするため、乖離しています。

スコープをプロバイダーの収益ストリームに限定し、普及率の積み上げを実際の価格監査と組み合わせることで、Mordorは意思決定者が透明なレバーに遡ることができる数値を提供しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 8億7,000万米ドル(2025年) | ||

| 12億9,000万米ドル(2025年) | 地域コンサルタントA | アフターケア製品販売とテレコンサルトパッケージを組み合わせており、合計を膨らませている |

| 43億4,000万米ドル(2021年) | グローバルコンサルタントB | デバイス収益と施術費用を統合し、古い通貨ベースを使用している |

| 1億4,000万米ドル(2022年) | 業界誌C | ハードウェア販売のみをカバーし、臨床サービス収入を除外している |

この比較は、スコープまたは基準年がずれると数値が大きく変動することを示しています。Mordorの厳格な変数選択、年次更新サイクル、二層検証により、タトゥー除去のベースラインはバランスが取れており、再現可能で、自信を持った戦略的使用に対応しています。

レポートで回答される主要な質問

タトゥー除去市場の現在の規模はどのくらいですか?

タトゥー除去市場は2026年に9億8,000万米ドルと評価されており、12.12% CAGRで2031年までに17億3,000万米ドルに達すると予測されています。

タトゥー除去市場をリードするデバイス技術はどれですか?

レーザープラットフォームが優位を占め、2025年収益の63.78%を保持していますが、超音波システムが13.34% CAGRで最速の成長を遂げています。

なぜアジア太平洋が最も成長の速い地域なのですか?

可処分所得の増加、高密度な都市化、クリニックチェーンの拡大が、2026年~2031年の間に地域で13.7% CAGRを牽引しています。

専門的なタトゥー除去の費用はどのくらいですか?

米国形成外科学会は平均セッション費用を697米ドルと記載しており、ほとんどの患者は5~8回の治療が必要です。

タトゥー除去施術は保険でカバーされますか?

ほとんどの市場では除去は選択的施術とみなされるため、消費者は通常自費で支払いますが、一部のクリニックは分割払いプランを提供しています。

タトゥー除去に関連する主なリスクは何ですか?

潜在的な有害事象には、瘢痕、色素変化、不完全な除去が含まれます。適切なデバイスの選択と訓練を受けたオペレーターがほとんどの問題を軽減します。

最終更新日: