蘇生デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

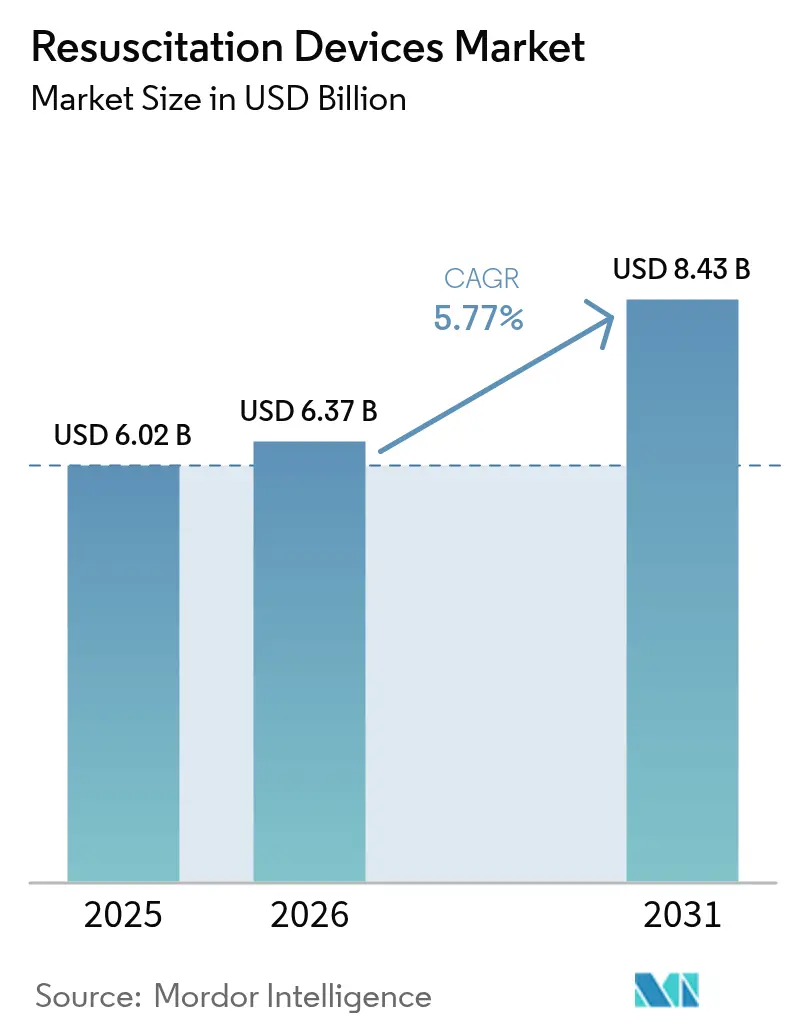

| 市場規模 (2026) | 6.37 十億米ドル |

| 市場規模 (2031) | 8.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.77% CAGR |

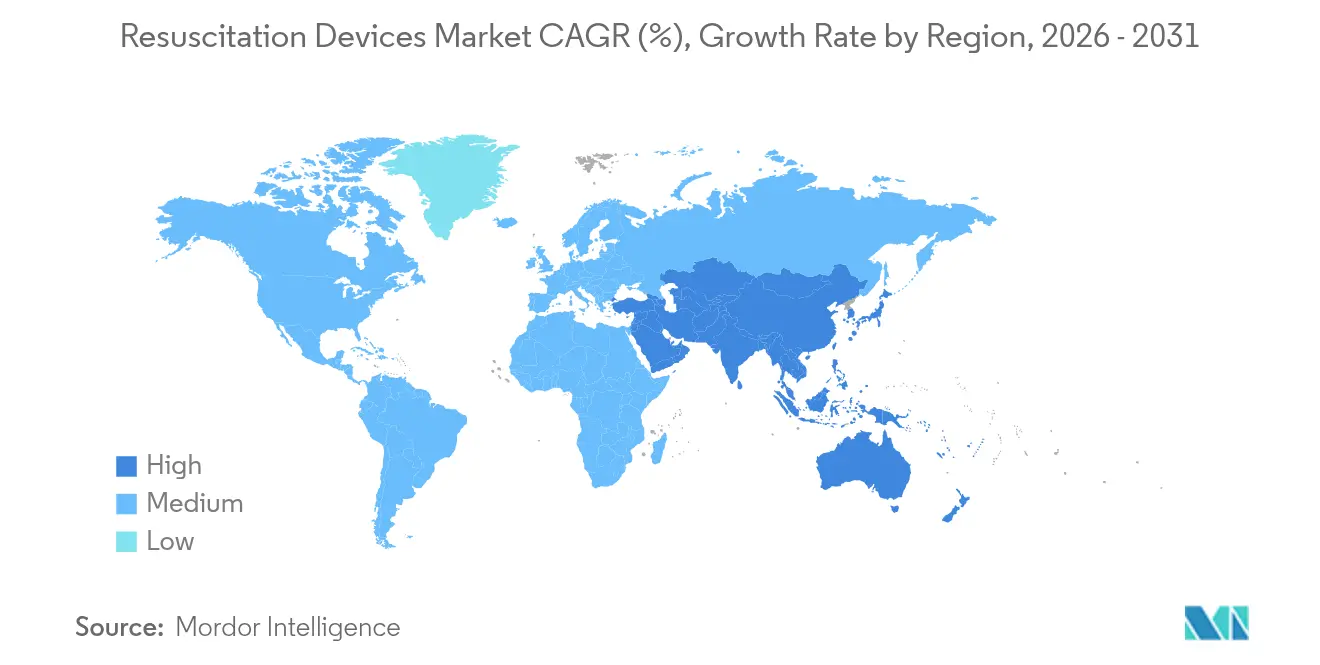

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

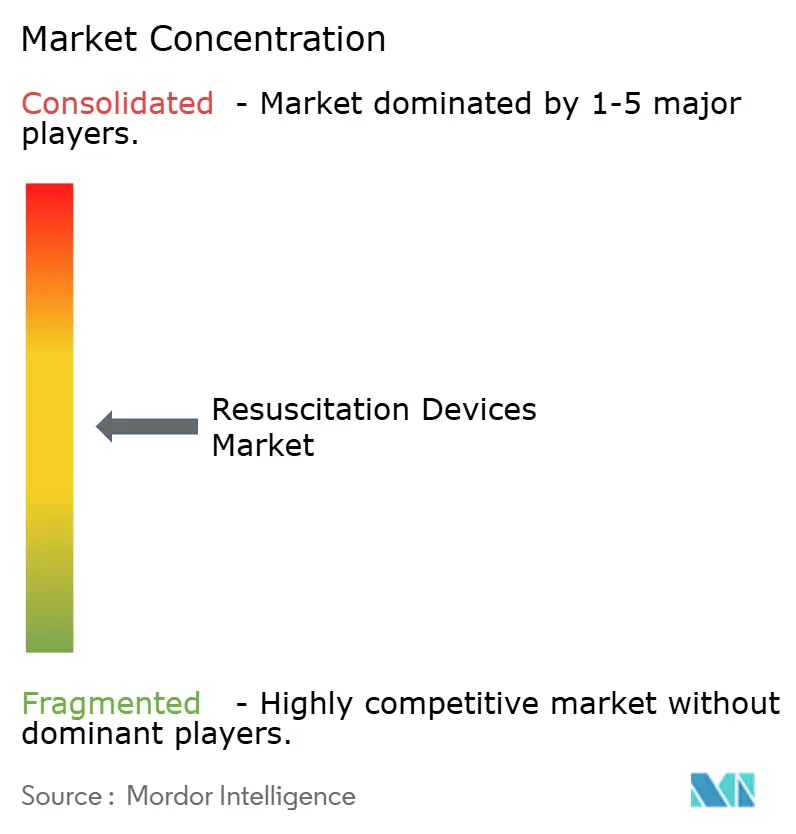

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence による蘇生デバイス市場分析

蘇生デバイス市場規模は2025年に USD 60.2億と評価され、2026年の USD 63.7億から2031年には USD 84.3億に達すると推定され、予測期間(2026年~2031年)のCAGRは5.77%です。

心肺疾患の有病率の上昇、政府主導の公共アクセス除細動プログラム、AI統合型気道管理・除細動システムの急速な普及が、この安定した市場拡大を支えています。北米では、成熟した償還エコシステム、交通拠点におけるAED(自動体外式除細動器)の設置義務化、救急医療サービスへの連邦補助金が、プレミアムデバイスへの需要を維持しています。一方、アジア太平洋地域の9.13%というCAGRは、支援的な産業政策、ISO規制整合、および国内製造能力への官民大規模投資を反映しています。製品面では、感染管理上の要請が引き続き最優先事項として認識される中、単回使用の気道管理デバイスへの注目が高まっており、AI対応ウェアラブル除細動器が在宅医療の新たな収益源を切り開いています。競争力学は中程度の分散を特徴とし、主要企業は非中核資産を売却し、ニッチ技術を買収することで臨床的な関連性を高め、コネクテッドケアポートフォリオを拡大しています。

主要レポートポイント

- 製品タイプ別では、気道管理デバイスが2025年の蘇生デバイス市場シェアの41.02%を占め、ウェアラブル除細動器は2031年までに10.04%のCAGRで拡大すると予測されています。

- 患者タイプ別では、成人患者が2025年の蘇生デバイス市場規模の65.05%を占め、新生児向け用途は2031年まで8.12%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年に56.45%の収益シェアで市場を主導し、在宅医療は同期間に7.61%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の蘇生デバイス市場において37.10%のシェアでリードし、アジア太平洋地域は2031年までの地域別CAGRで9.01%と最も高い成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル蘇生デバイス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 世界的な心肺疾患負荷の増大 | +1.2% | 北米、欧州、グローバル | 長期(4年以上) |

| 病院前救急対応システムへの需要増大 | +0.9% | 世界の主要都市 | 中期(2〜4年) |

| AI対応モニタリングおよび意思決定支援の統合 | +0.8% | 先進国市場(全世界) | 中期(2〜4年) |

| 感染管理義務に対応した使い捨て気道製品 | +0.6% | グローバル | 短期(2年以下) |

| 交通拠点における公共アクセスAEDの政府義務化 | +0.5% | 北米、欧州、アジア太平洋 | 短期(2年以下) |

| クラウド接続型デバイスフリート管理とアナリティクス | +0.4% | 先進国経済(全世界) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な心肺疾患負荷の増大

突然の心停止は米国で年間18万〜30万人の死亡を引き起こしており、救急医療サービスへの圧力が高まっています。[1]疾病予防管理センター、「心疾患に関する事実」、cdc.gov シミュレーションベースのCPR(心肺蘇生法)訓練と機械的胸部圧迫デバイスを組み合わせた高パフォーマンスの機関では、転帰が顕著に改善されており、自動化ソリューションの普及が促進されています。慢性的な心血管疾患の増加も顕著で、ST上昇型心筋梗塞(STEMI)生存者の34.4%が2ヶ月以内に心不全を発症し、急性期後の医療費が31%上昇しています。[2]ZOLL Medical Corporation、「心不全の経済的負担レポート」、zoll.com 高齢化の進展が機器需要を拡大させており、LUCASなどの機械的CPRプラットフォームは、用手CPRに対する優位性に関するデータが混在しているにもかかわらず、普及が進んでいます。医療システムは早期蘇生を長期支出に対するヘッジと捉え、地域社会全体でのコネクテッド除細動器の設置を加速させています。

病院前救急対応システムへの需要増大

機械的CPRデバイスのセットアップ時間を395.5秒以下に短縮することで、自発循環再開率が向上し、救急車や初期対応キットにおける迅速展開技術の重要性が示されています。[3]BMC緊急医学、「機械的CPRセットアップ時間研究」、biomedcentral.com ノースカロライナ州のパイロットプログラムでは、ドローン配送型AEDをEMS(救急医療サービス)フリートと統合することで到着時間を4.8分に短縮し、人口の56.3%に対する5分以内カバレッジを実現しています。除細動なしでは1分ごとに生存可能性が10%低下するため、自治体は特に医療機関へのアクセスに遅延が生じやすい農村部において、分散型対応アーキテクチャを積極的に支持しています。コペンハーゲンのAI活用型ディスパッチプラットフォームは救急車のルーティングをさらに最適化しており、ビッグデータアナリティクスが車両を追加することなく救命指標を向上させることを示しています。こうした進展は総じて、病院前介入をデータ駆動型の相互連携エコシステムとして再定義しています。

AI対応モニタリングおよび意思決定支援の統合

畳み込みニューラルネットワーク(CNN)は現在、現場での外傷性損傷の識別において90%以上の精度を達成し、早期トリアージ判断を可能にしています。AED内の機械学習による心拍リズム解析は電気ショック送出を自動化し、臨床的精度を維持しながら一般救助者の心理的負担を軽減しています。スマートベンチレーターは継続的な生理学的フィードバックを通じて設定を個別化し、集中治療の転帰を向上させています。研究者らは呼吸困難や胸痛を心停止の数分前に検知する症状予測モデルを探索しており、実践は事後的な蘇生から「近未来予防」へとシフトしつつあります。ただし、広範な普及はデータプライバシー保護、臨床医の訓練、および厳格な前向き検証にかかっています。

感染管理義務に対応した使い捨て気道製品

単回使用の蘇生製品は、COVID-19後に交差汚染への懸念と物流の簡素化を背景として標準となりました。医療提供者は滅菌ワークフローを排除することで運営コストが削減され、デバイスのダウンタイムが短縮されることを見出しています。AmbuのSPUR IIは、100% FiO₂を供給し、優れた触覚フィードバックを実現しながらも、PVCフリー・DEHPフリー設計への市場需要を体現しています。使い捨てへの移行は、高度な再処理ユニットを持たない施設にも公平な質の高い医療へのアクセスを促進します。持続可能性に関する課題は残るものの、植物由来ポリマーとリサイクルスキームの進展が感染管理と環境への配慮の両立を目指しています。

制約要因影響分析*

| 制約要因 | (~)% CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新生児デバイス関連の気圧性外傷および肺損傷 | -0.3% | グローバル、新興経済国 | 中期(2〜4年) |

| 負担の大きい製品回収および市販後監視コスト | -0.4% | 北米、欧州 | 長期(4年以上) |

| コネクテッド除細動器におけるサイバーセキュリティリスク | -0.2% | 全世界のコネクテッドデバイス利用者 | 短期(2年以下) |

| コンデンサモジュール向けレアアース磁石の供給変動 | -0.3% | アジア太平洋のサプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新生児デバイス関連の気圧性外傷および肺損傷

人工呼吸器関連の肺損傷は新生児蘇生における中心的な懸念事項であり、酸化ストレスを抑制するために100%酸素ではなく21%酸素で開始することが推奨されています。インターフェースの選択も重要で、CPAPでは鼻プロングの51.67%に対して鼻マスクは損傷発生率を31.64%に低減します。高地地域では依然として出生1,000人あたり60人を超える死亡率が報告されており、機器不足と訓練の限界を反映しています。その結果生じる慎重な姿勢がデバイス利用を抑制しており、臨床医は機械的外傷を軽減するために非接触モニタリングの活用をますます検討しています。

負担の大きい製品回収および市販後監視コスト

FDA(米国食品医薬品局)が積極的な市販後監視への移行を進めているため、クラウド対応のデータパイプラインとリアルワールドエビデンス収集が必要となり、特に中小規模の製造業者にとってコンプライアンスコストが上昇しています。2025年度の事業所登録手数料はUSD 9,280に上昇し、510(k)申請費用はUSD 24,335に達し、初期段階の企業のキャッシュフローを圧迫しています。FDA内部の人員削減はレビューサイクルを長期化させ、より厳格な申請書類の要求をもたらす可能性があります。Max Mobility SmartDriveのリコール事例は、リモートモニタリングの更新、交換物流、報告義務を合算した場合、1,000台未満のイベントであっても財務的に大きな打撃となりうることを示しています。このような経済環境は業界再編を加速させ、イノベーションを資本力のある大手企業に集中させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウェアラブルイノベーションの中における気道管理の優位性

気道管理デバイスは2025年の蘇生デバイス市場シェアの41.02%を占め、声門外気道デバイスの臨床的不可欠性と改良された使い捨てバッグバルブマスク技術によって支えられています。同セグメントの予測拡大は、挿管時間を短縮する人間工学的設計と患者の生理学に合わせたAIガイド付きベンチレーター設定に依拠しています。気管内チューブは複雑な外傷の場面で依然として主流ですが、迅速展開シナリオではi-gelや喉頭マスクとのプロトコル共有が進んでいます。体外式除細動器は2番目に大きな分類を形成しており、ウェアラブル除細動器サブカテゴリはAIアナリティクスが日常活動中のリアルタイム心拍リズム監視を可能にすることから10.04%のCAGRを記録しています。対流式ウォーミングブランケットは外傷蘇生中の低体温予防において抵抗式パッドよりも優れていることが証明され続けており、救急部門での安定した需要を支えています。

これらの製品群全体で、気道管理ソリューションの蘇生デバイス市場規模は手技件数と感染管理方針に沿って中一桁台のCAGRで上昇すると予測されています。PVCフリー・フタル酸エステルフリーポリマーなど素材科学の継続的な改良が製品安全性を高め、施設への入札獲得に貢献しています。一方、音声プロンプトと電気ショック承認アルゴリズムにより操作者のためらいを低減した完全自動公共アクセスAEDは、空港やショッピングセンターへの設置を加速させています。

注記: 各セグメントの個別シェアはレポート購入後に利用可能です

患者タイプ別:成人の優位性と新生児向け用途の急成長

成人は2025年の蘇生デバイス市場規模の65.05%を占めており、これは心血管イベントの有病率の高さと職場でのAED設置義務の強化によるものです。機械学習搭載の心拍リズム分類器が初回電気ショックの有効性を高め、CellAEDのような個人用除細動器は突然の心停止の80%が自宅で発生するという事実に対処しています。小児適応は年齢に応じたエネルギー設定と体重別気道インターフェースを採用し、一定の水準を維持しています。高齢者への配慮が設計にも反映されており、大画面、触覚アラート、簡略化されたバッテリー交換が手先の不器用さに対応しています。

新生児向け用途は周産期仮死症例における生存への取り組みの高まりを背景に、2031年まで8.12%のCAGRという最も急速な成長軌跡を示しています。革新的な胸部圧迫と持続的肺拡張の併用プロトコルはFDA臨床試験申請(IDE)承認を目指しており、特殊なハードウェアの売上増加を促す可能性があります。鼻マスクが鼻プロングよりも支持を得ており、合併症率を低下させ、購入ガイドラインに影響を与えています。皮膚障害と感染を抑制するための非接触光学センサーの試験も行われています。これらの進展を総合すると、新生児科学は次世代ベンダーにとって際立ったバリュー創出の領域として位置づけられます。

エンドユーザー別:在宅医療の急増の中での病院の主導的地位

病院は2025年の蘇生デバイス市場において56.45%のシェアを獲得し、包括的なコードブルー態勢義務と多職種外傷チームを活用しています。EMR(電子医療記録)プラットフォームとフリートダッシュボードとの統合が予防保全を支援し、自動胸部圧迫システムが長時間搬送中のCPR品質を確保しています。外来手術センターは、限られた保管スペースを最大限に活用するクラウド接続型のコンパクトな除細動器を好んでいます。専門心臓病クリニックは不整脈データを患者ポータルに同期するAI駆動型診断除細動器に投資し、シームレスなフォローアップを実現しています。

在宅医療は高齢化に伴う在宅療養の嗜好と、アプリガイド付きの使いやすいデバイスを背景に、7.61%のCAGRで最も急速に成長するチャネルとして位置づけられています。クラウドネイティブアーキテクチャがユニットコストを大幅に削減し、BioTの事例ではコネクテッドモニターがUSD 20,000ではなくUSD 200で製造可能なことが示され、消費者層へのアクセス拡大を促しています。リモートデバイス準備確認により、パッドの有効期限内維持とバッテリー充電が確保され、テレガイダンス機能が一般救助者をリアルタイムでコーチングします。同セグメントの台頭は、即時的かつ場所を問わない介入を優先する広範な医療の分散化と方向性を同じくしています。

注記: 各セグメントの個別シェアはレポート購入後に利用可能です

地域分析

北米の2025年における37.10%の収益リーダーシップは、強固な一般市民への訓練プログラムと公共施設へのAED設置義務化によるものです。連邦補助金が5年ごとの機器更新を後押しし、活発なアフターマーケットを形成しています。ZOLL、Strykerなどの市場大手は、Wi-Fi対応除細動器を導入してイベントデータを品質保証レジストリへ直接送信し、継続的なプロトコル改善を支援しています。カナダは州単位の外傷ネットワーク整備に投資し、メキシコは国内製造を促進するため規制経路を簡素化しています。

アジア太平洋地域は最も急速に拡大する地域であり、インドが2030年までに医療機器セクターの構築を目指すビジョンに支えられ9.01%のCAGRを記録しています。生産連動型インセンティブ(PLI)スキームと医療機器パーククラスターが外資系企業の参入障壁を低下させ、現地需要の取り込みを促進しています。日本はQMS(品質マネジメントシステム)をISO 13485:2016に整合させ、CEからPMDA(医薬品医療機器総合機構)への転換を容易にし、電気ショック判断の迷いを排除したCanonの全自動AEDなどの製品投入を促しています。中国は全国的なCPRカリキュラムを通じてAEDの低い認知度・活用度に取り組み、オーストラリアは農村部でのゴールデンミニュートアクセス改善のためにドローンAEDパイロット事業に資金を投じています。

欧州は医療機器規則(MDR)のもとでの国境を越えた規制収斂と、固定サイクルでフリートを更新する国民医療システムに後押しされ、着実な段階的成長を維持しています。南米はブラジルを中心とした病院建設ブームの恩恵を受けているものの、通貨の変動が輸入量を抑制しています。中東・アフリカはメディカルツーリズムの回廊を通じて機会を切り開いており、湾岸協力会議(GCC)加盟国の病院がプレミアムなコネクテッドベンチレーターを採用しています。グローバルには、製造業者は中国からベトナムやタイへとサプライチェーンを多様化し地政学的緊張に対応しており、この傾向はレアアース磁石の調達戦略にも反映されています。

競合状況

蘇生デバイス業界は中程度の分散を示しています。PhilipsによるEmergency Care事業のBridgefield Capitalへの売却は、より高いマージンを持つイメージングおよびインフォマティクスへの転換を示していますが、Philipsはインストールベースへの顧客ロイヤルティを保護するために15年間のブランドライセンス契約を維持しています。ZOLLによるVyaire Medicalのベンチレーター部門の買収は、呼吸領域の連続性を強化し、除細動器アカウントへのクロスセルを強固にしています。Drägerverkは大学病院と共同開発したAI対応ベンチレーターアルゴリズムを統合し、臨床意思決定支援での差別化を図っています。

MedtronicのPulseSelectパルスフィールドアブレーションシステムと超薄型OmniaSecureリードは電気生理学スイートを拡張し、同社をアリズミアの包括的ケア戦略に向けて位置づけています。StrykerのLIFEPAK 35はクラウドログ同期とリモートサービス診断を追加し、現場でのダウンタイムを短縮しています。スタートアップ企業もホワイトスペースに挑戦しており、CellAEDは消費者向け自己除細動を追求し、410 MedicalはUSD 1,400万のシリーズBを経て急速輸液蘇生デバイスをスケールアップし、CPR Therapeuticsのマルチモーダルシステムはヘモダイナミクスフィードバックと除細動を統合して蘇生を最適化しています。

規制上のオーバーヘッドが競争力学を変えています。より高いユーザーフィーと積極的な監視義務が、ニッチなベンダーよりも資本力のある大手企業に有利に働いています。コンデンサグレードのレアアース磁石の変動が調達ヘッジを強いるため、サプライチェーンの多様化も戦略を形成しています。Neo Performance Materialsは2024年第3四半期に医療機器需要の低迷による収益減少を報告しており、より広範な原材料エクスポージャーを示しています。全体として、技術の収斂、ポートフォリオの整理、製造拠点の移転が今後の戦略の方向性を規定しています。

蘇生デバイス業界リーダー

Drägerwerk AG & Co. KGaA

Koninklijke Philips N.V

Medtronic

ZOLL Medical

Mindray Bio-Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:救急・集中治療向けのブレークスルー技術を専門とする医療機器企業である410 Medical, Inc.は、USD 1,400万のシリーズB資金調達を完了しました。本ラウンドは既存投資家のHatteras Venture Partnersが主導し、Orlando Health Ventures、Ballad Ventures、OSF Healthcare、WakeMed、Rex Health Ventures、CU Healthcare Innovations Fund、Sarnovaを含む戦略的パートナーの連合が力強く参加しました。この資本注入は、製品普及のスケールアップ、臨床エビデンスの拡充、および急速輸液蘇生技術のイノベーション推進に向けた同社の継続的な取り組みを支援します。

- 2025年3月:NSFおよびNIHの支援を受けた初期段階の医療機器スタートアップであるCPR Therapeutics Inc.は、革新的なマルチモーダルCPR(心肺蘇生法)システムに関する継続米国特許(US12,285,621)を取得しました。特許技術「ヘモダイナミクスおよび除細動機能を統合した自動蘇生システム」は、救急使用を目的とした新しいデバイスの基盤となっています。

- 2025年1月:Philipsは、自動体外式除細動器および集中治療製品を含むEmergency Care事業のBridgefield Capitalへの売却を発表しました。規制当局の承認を条件として、2025年後半に完了する見込みです。この戦略的売却により、Philipsはより大きな財務的インパクトをもたらす領域に集中しつつ、15年間のブランドライセンス権を維持します。

- 2024年9月:Medtronicは、リアルタイムデータ表示のための大型タッチスクリーンと、病院各部門での効率的な使用を可能にする可搬型設計を特徴とするVitalFlow ECMOシステムを発売しました。このシステムはMedtronicによるMC3 Cardiopulmonaryの買収から生まれ、使いやすいECMOソリューションへの臨床医のニーズに応えるものです。

- 2024年6月:Strykerは、高度な技術、リアルタイム患者情報アクセス、トレンドモニタリング機能を備えたユーザーフレンドリーなインターフェースを特徴とし、救急対応者の介護者の負担軽減とワークフロー向上を目的としたLIFEPAK 35モニター/除細動器を発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、蘇生機器市場を、緊急時や周術期に自発呼吸や循環を回復させることを主目的とするすべての独立型医療機器と定義している。そのため、気道管理チューブ、手動式および自動式のバッグバルブマスク型蘇生器、蘇生専用人工呼吸器、体外式除細動器、蘇生エピソードをサポートする対流式加温ブランケットなどが対象となる。

適用除外:植え込み型除細動器および長期生命維持を目的とした集中治療用人工呼吸器は対象外である。

セグメンテーションの概要

- 製品タイプ別

- 気道管理デバイス

- 気管内チューブ

- 気管切開チューブ

- 機械式ベンチレーター

- 蘇生器(バッグバルブマスク)

- その他

- 体外式除細動器

- 全自動AED

- 半自動AED

- ウェアラブル除細動器

- 対流式ウォーミングブランケット

- 気道管理デバイス

- 患者タイプ別

- 成人

- 小児

- 新生児

- エンドユーザー別

- 病院

- 外来手術・救急センター

- 専門クリニック

- 在宅医療

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋、湾岸諸国の病院や救急車の救急医、生物医学エンジニア、調達責任者に話を聞いた。これらの対話により、実際の利用率、買い替えサイクル、価格のばらつきが明らかになり、二次的な仮定をすべて調整することができました。

デスクリサーチ

我々はまず、UN Comtrade、US FDA 510(k)クリアランスリスト、WHO Global Health Observatory、Eurostat医療技術輸出ファイルなどのオープンデータセットから、世界的な数量、貿易フロー、単価をマッピングした。米国心臓協会、欧州蘇生協議会、日本のPMDAからのガイドラインと逮捕統計は、発生率プールとプロトコルのシフトを鮮明にした。企業提出書類、機器リコール通知、査読付き試験、D&B Hooversのスナップショットにより、ブランド・シェアと平均販売価格をベンチマークすることができる。上記の情報源は例示であり、データの検証や文脈の色付けのために、さらに多くの公的記録を確認した。

マーケット・サイジングと予測

私たちのモデルは、心臓発作の発生率、緊急入院患者数、手術率に基づいたトップダウンの需要プールから始まる。その後、税関出荷やサンプリングされたASP×台数計算から抽出された選択的なボトムアップサプライヤーロールアップと合計をクロスチェックする。公共スペースでのAED普及率、成人対新生児の心停止率、使い捨てマスクの普及率、地域のトレーニング強度などの主要変数は、2026年から2030年の軌道を予測する多変量回帰エンジンに供給される。

データ検証と更新サイクル

各中間アウトプットは、自動化された異常スキャン、ピアアナリストによる討論、シニアのサインオフを通過します。私たちは毎年モデルを更新し、リコール、パンデミックの波、ブロックバスターの承認がデバイスの需要を大きく変化させるたびに、サイクル半ばの更新を行います。

モルドールの蘇生装置ベースラインが意思決定者の信頼を得る理由

企業が植え込み型治療システムをブレンドしたり、交換レートを早期に凍結したり、楽観的な普及曲線に頼ったりしているため、公表されている見積もりはしばしば乖離している。

モルドールの規律ある範囲は、外部で検証可能な単体の再生医療機器にこだわり、12ヶ月ごとにモデルを再構築することで、ドリフトを制限している。主なギャップ要因としては、a)一部の出版社による対流式加温毛布の除外、b)他の出版社による長期ICU用人工呼吸器の除外、c)代理店による多用途機器の二重計上、などがある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6.02億米ドル(2025年) | モルドール・インテリジェンス | |

| 53.8億米ドル(2025年) | 地域コンサルタントA | 保温毛布と多くのアジア太平洋地域のバリュー・サプライヤーを除く |

| 87億米ドル(2025年) | グローバル・コンサルタンシーB | ICUの人工呼吸器を追加し、FXレートはコンスタント2020を使用 |

| 79.8億米ドル(2025年) | 業界誌C | デバイスの再利用を調整することなく、ディストリビューターのセルインに頼る |

この比較は、スコープクリープと通貨ロックを取り除けば、モルドールのバランスの取れた透明なベースラインが実際の購買パターンに最も近く、意思決定者に再現可能な出発点を与えることを示している。

レポートで回答される主な質問

蘇生デバイス市場の現在の価値はいくらですか?

蘇生デバイス市場は2026年にUSD 63.7億の規模を有し、5.77%のCAGRで成長を続け、2031年までにUSD 84.3億に達する見込みです。

市場で最大のシェアを持つセグメントはどれですか?

気道管理デバイスは緊急プロトコルにおける不可欠性から、2025年の蘇生デバイス市場シェアの41.02%を占めリードしています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は、インドの産業インセンティブと日本の規制整合に支えられ、2031年までの地域別CAGRで最高の9.01%を記録しています。

ウェアラブル除細動器はなぜ人気を集めているのですか?

ウェアラブル除細動器は、AI対応モニタリングが継続的な心拍リズム解析を可能にし、特に在宅医療の現場で価値を発揮することから、10.04%のCAGRで拡大しています。

感染管理方針は製品設計にどのような影響を与えていますか?

COVID-19後のガイドラインにより単回使用の気道デバイスの採用が加速し、製造業者はPVCフリーの使い捨て蘇生器の開発を進め、交差汚染の最小化を図っています。

コネクテッドデバイスに関して製造業者が直面する課題は何ですか?

サイバーセキュリティの脅威と市販後監視義務の強化がコンプライアンスコストを押し上げ、コネクテッド除細動器フリート全体での強固なソフトウェアパッチ管理が必要とされています。

最終更新日: