カーレンタル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

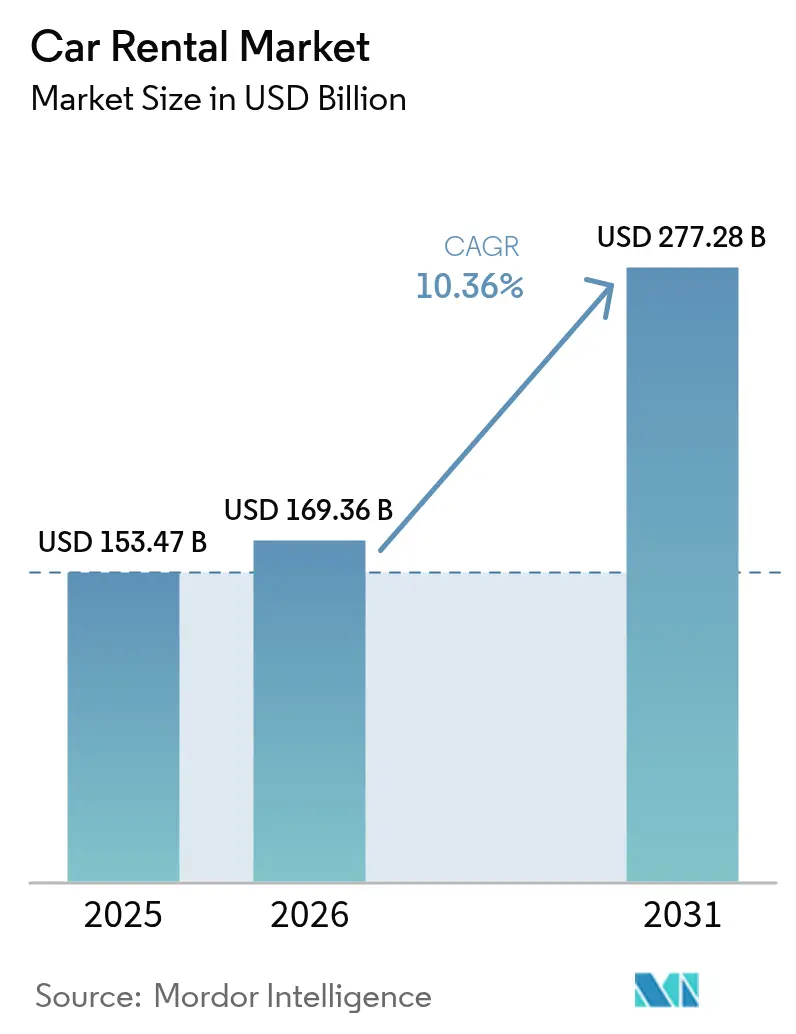

| 市場規模 (2026) | 169.36 十億米ドル |

| 市場規模 (2031) | 277.28 十億米ドル |

| 成長率 (2026 - 2031) | 10.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカーレンタル市場分析

カーレンタル市場は2025年に1,534億7,000万米ドルと評価され、2026年には1,693億6,000万米ドルから2031年には2,772億8,000万米ドルへと成長すると推定されており、予測期間(2026年~2031年)のCAGRは10.36%となっている。この推移は、パンデミックの底からの同セクターの決定的な回復を裏付けている。新興経済圏における可処分所得の上昇、空港インフラの継続的なアップグレード、およびデジタル予約チャネルへのアクセス拡大が持続的な需要を牽引している。オペレーターは、ダイナミックプライシングエンジンをフライト到着、幹線道路の渋滞、地域イベントに関するデータと組み合わせることで、追加収益を獲得している。かつては周辺的と見なされていたピアツーピアプラットフォームは、安全保証とロイヤルティ特典を強化し、新たなホストをエコシステムに引き込んでいる。フリートの電動化は依然として不均一であるが、法人向けサステナビリティ義務により、一部の既存事業者が大きな評価損を計上しているにもかかわらず、低排出モデルの安定的な調達が確保されている。

主要レポートのポイント

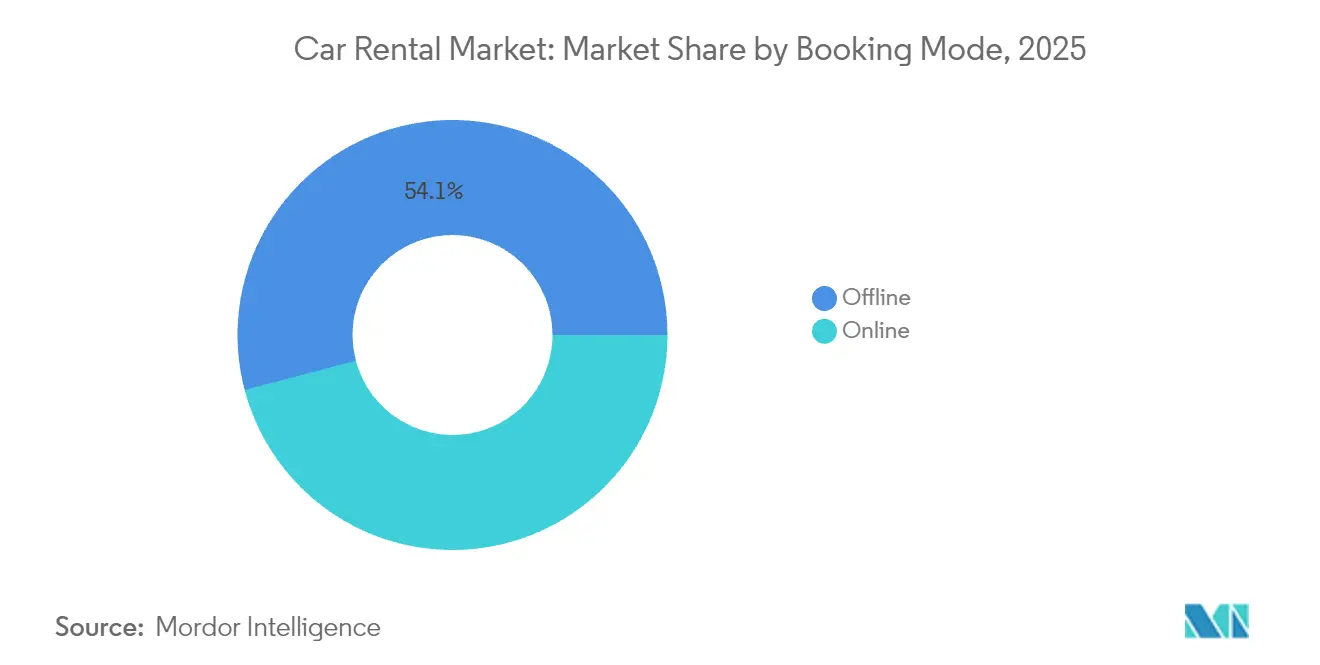

- 予約方法別では、オフラインプラットフォームが2025年のカーレンタル市場において54.12%のシェアをリードし、一方でオンラインプラットフォームは予測期間(2026年~2031年)に10.42%のCAGRで成長すると予測される。

- 用途別では、レジャー旅行が2025年のカーレンタル市場で55.68%のシェアを占め、予測期間(2026年~2031年)に10.45%のCAGRで拡大する見込みである。

- エンドユーザー別では、セルフドライブ個人が2025年にカーレンタル市場シェアの66.02%を占め、一方でピアツーピアホストは予測期間(2026年~2031年)において最高の予測CAGRである10.58%を記録した。

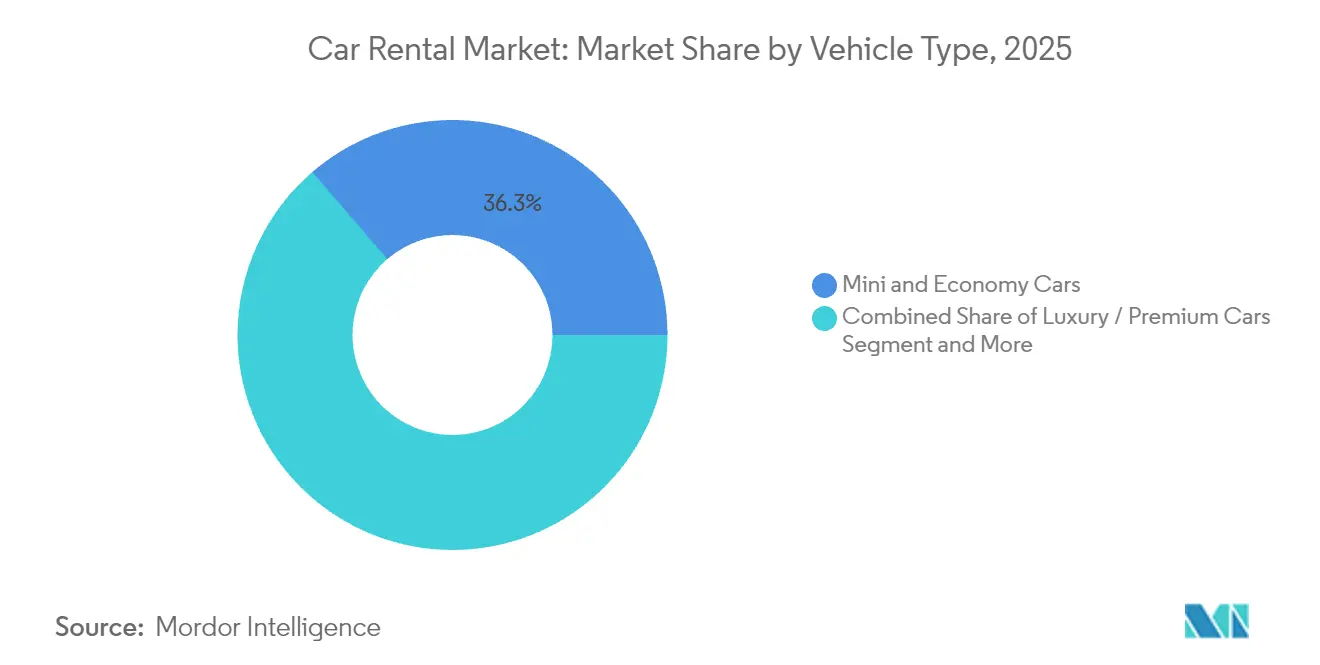

- 車両タイプ別では、ミニ・エコノミーカーが2025年のカーレンタル市場で36.30%のシェアを獲得した。SUVおよびMPVは予測期間(2026年~2031年)に10.49%のCAGRで拡大する見込みである。

- レンタル期間別では、短期予約が2025年のカーレンタル市場で64.88%のシェアを占め、一方で長期サブスクリプションは予測期間(2026年~2031年)に10.55%のCAGRで成長する態勢にある。

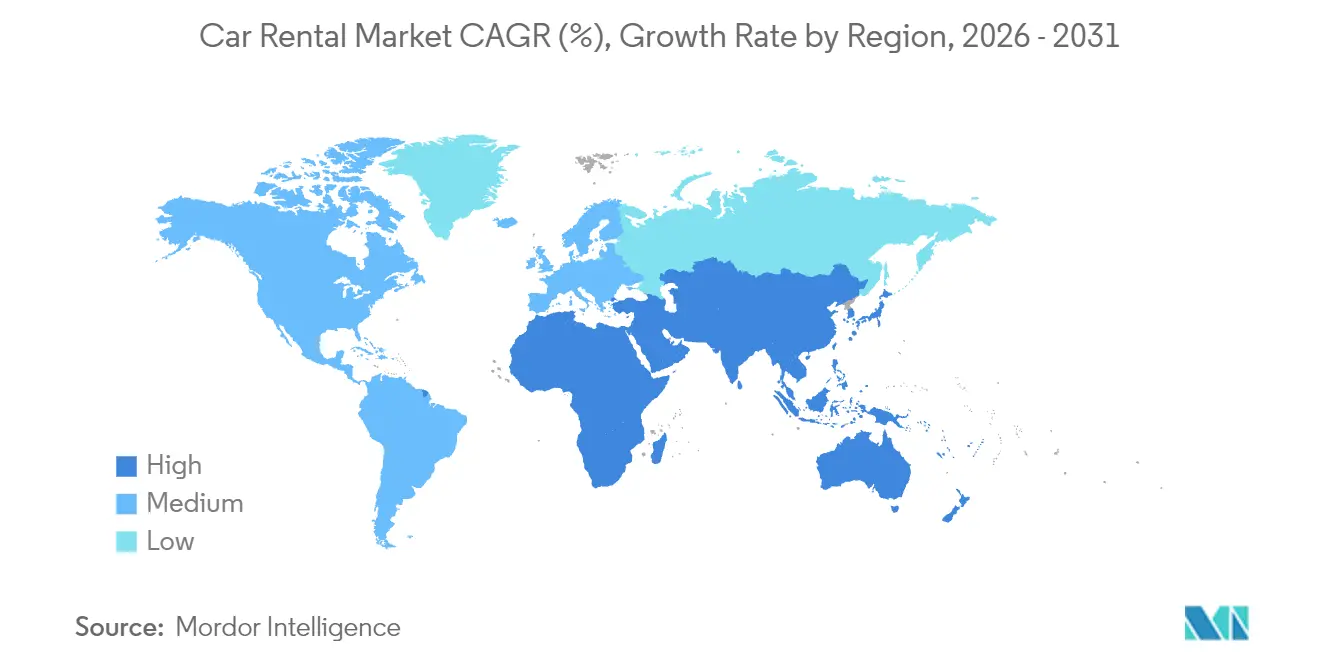

- 地域別では、北米が2025年のカーレンタル市場で35.02%のシェアを維持し、アジア太平洋地域は予測期間(2026年~2031年)に10.62%のCAGRで最速成長が見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のカーレンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| パンデミック後のレジャー旅行の急速な回復 | +2.8% | 北米および欧州でより強い影響を持つグローバル | 短期(2年以内) |

| オンライン予約プラットフォームの普及拡大 | +2.1% | アジア太平洋地域での採用加速を伴うグローバル | 中期(2年~4年) |

| 低コスト航空会社の拡大 | +1.9% | アジア太平洋地域が中核、中東・アフリカおよびラテンアメリカへの波及 | 中期(2年~4年) |

| EV(電気自動車)レンタルフリートの採用を加速させる法人ESG義務 | +1.7% | 北米およびEU、都市部での早期採用 | 長期(4年以上) |

| データ駆動型ダイナミックプライシングツール | +1.4% | 先進市場での高度な実装を伴うグローバル | 中期(2年~4年) |

| 空港インフラのアップグレード | +1.2% | アジア太平洋地域、中東、一部のアフリカ市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パンデミック後のレジャー旅行の急速な回復

レジャー旅客数はコロナ禍以前のピークを超え、米国交通保安局(Transportation Security Administration)の年間の保安検査通過者数は前年比で10%未満の増加にとどまりつつも、欧州の空港でも同様の急増が見られた[1]「2025年のチェックポイント旅行者数」、米国交通保安局(Transportation Security Administration)、tsa.gov。座席稼働率の上昇は、特にハイブリッド勤務による長期滞在が可能な週末において、レンタルカウンターのスループット強化に直結している。旅行者は早めの予約と長い車両保有期間を選択しており、このパターンは日次稼働率目標を採用するオペレーターの取引あたり収益を押し上げている。ブレジャー(ビジネス+レジャー)旅行は平均レンタル期間を延ばし、重役が個人的な日程を追加するケースも見られる。法人会議の正常化により平日の需要密度が増加し、フリートプランナーは週を通じてより均等に資産を展開できるようになっている。価格の底堅さは引き続き顕著であり、American Express Global Business Travelは2025年通期を通じて米国の日次料金が増大するフリート供給にもかかわらず若干上昇すると予測している[2]「Air Monitor 2025」、American Express Global Business Travel、gbt.americanexpress.com。

オンラインおよびモバイル予約プラットフォームの普及拡大

デジタルチャネルが顧客獲得を再定義する中、Avis Budget Group のクラウドネイティブプライシングシステムは、ロイヤルティ会員向けのオファーを迅速にカスタマイズしている[3]「レートショップ近代化プレスリリース」、Avis Budget Group、avis.com。モバイルアプリはチェックインを効率化し、保険のアップセルを促進し、ワンタップで旅行中の延長を可能にすることでカウンター滞在時間を短縮している。シームレスな決済フローはロードサービス、有料道路パッケージのクロスセルを促進し、アタッチメント率を向上させている。一部の都市でUberライダーはUberアプリを通じて直接Turoの車両を予約できるようになり、2つのプラットフォームがシームレスに統合されている。この動きにより、数百万人の月間アクティブユーザーがTuroのレンタルファネルに誘導され、すべてが限界コストで実現されている[4]「UberとTuroのパートナーシップ発表」、Uber Technologies Inc.、uber.com。予測分析はクリックストリームとフライトデータを活用して都市間ペアの需要曲線を精緻化し、オペレーターがピーク時の急増が発生する前に在庫を再配分できるようにしている。

マルチモーダル旅行需要を創出する低コスト航空会社の拡大

低コスト航空会社は都市の外縁に位置するセカンダリー空港を開設しており、ラストマイルのレンタル需要を触媒している。アダニ(Adani)によるムンバイ国際空港の再開発は2025年までに膨大な追加旅客に対応できるよう設計されており、隣接するピックアップベイはレンタルフリート専用に確保されている。ポイントツーポイントのフライトネットワークは、旅行者が柔軟な地上移動を必要とするオープンジョーの旅程を設計することを促している。東南アジアでは、都市間の鉄道網が依然として断片的であるため、国内観光客が低運賃のフライトとセルフドライブのバケーションを組み合わせている。航空会社と直接提携するオペレーターは、バンドル予約のトラフィックを獲得し、新しいターミナルの主要な乗降スペースを確保できる。こうした連携は、レンタカーを航空券の論理的な延長として位置付ける統合モビリティのナラティブを形成している。

EVレンタルフリートの採用を加速させる法人ESG義務

グローバル企業は科学的根拠に基づいた目標(SBT)を設定しており、それが出張方針にも波及し、従業員を低排出オプションへと誘導している。Enterprise Mobilityは現在、これらの義務を満たすために米国、カナダ、欧州全土に数千台のバッテリー電気自動車(BEV)を展開している。英国の法人は電気自動車の採用を積極的に進めており、リース車両フリートは著しく低い平均CO₂排出量を誇り、納車の相当な割合がバッテリー電気自動車であることがその証拠となっている。EVクラスのプレミアム価格設定は取得コストの回収に役立つ一方、高い減価償却と修理費がマージンを圧迫している。Hertzは電気自動車フリートの大部分を戦略的に売却しており、関連する財務上のチャージを計上しているが、これはすべてリスクをより適切に管理するための取り組みである。オペレーターは引き続き、カーボンレポーティングと充電アクセスを単一料金にまとめたサブスクリプションバンドルのパイロットを継続しており、調達チームのサステナビリティダッシュボードと整合させている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ライドヘイリングおよびカーシェアリング代替手段の普及 | -1.8% | 都市部への集中的な影響を伴うグローバル | 中期(2年~4年) |

| 急速なEV技術サイクルにおける残存価値リスクの上昇 | -1.5% | EV普及率が高い市場で顕著な影響を持つグローバル | 長期(4年以上) |

| 空港コンセッション料金によるオペレーターマージンの圧迫 | -0.9% | 主要空港ハブへの影響が大きいグローバル | 中期(2年~4年) |

| ICE(内燃機関)車両に対する規制上の制限 | -0.7% | 欧州および北米、アジア太平洋地域の都市部へと拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ライドヘイリングおよびカーシェアリング代替手段の普及

アプリベースのライドサービスが地上輸送支出をリードしており、UberやLyftなどのプラットフォームが都市旅行を支配し、従来のレンタルは衰退の兆しを見せている。運賃の透明性、キャッシュレス決済、そしてコンシェルジュとしてのドライバーという要素が、交通渋滞や駐車に不慣れな都市訪問者を引き付けている。ピアツーピアプラットフォームは別の競争ベクターを加えており、これらのモデルは空港のコンセッション料金を回避することで低い表示価格を実現している。従来のオペレーターは、ファストパスのピックアップレーンの設置やホワイトラベルパートナーシップへの参入により、都心部での存在感の回復を図っている。それでも、都市部での日帰りレンタルはオンデマンド代替手段による構造的な圧力に引き続き直面している。

急速なEV技術サイクルにおける残存価値リスクの上昇

メーカーの積極的な価格設定と急速なバッテリー技術革新が下取り価格の期待を揺るがしている。その結果、リース会社は中古EV(特にテスラ)の出品数の大幅な減少を受けて残存価値を調整している。ALGはほとんどのEV車名の残存価値予測を引き下げており、フリート調達の意思決定を複雑にしている。大規模なEV発注を検討するオペレーターは、複数の処分シナリオをモデル化し、保証付き買い戻し条項によって下取り価格をヘッジする必要がある。この不安定性は、法人顧客がグリーンフリートを強く求める中でも短期的な電動化の展開を抑制し、カーレンタル市場の成長曲線に影響を与える押し引きのダイナミクスを生み出している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約方法別:デジタルチャネルが顧客獲得を再形成する

2025年において、オフラインプラットフォームはカーレンタル市場の54.12%のシェアを占めた。一方、オンラインプラットフォームは予測期間(2026年~2031年)に10.42%のCAGRという堅調な成長率を経験すると予測されている。この変化する状況は従来の実店舗カウンターの存在感を低下させているが、逆説的に中堅ブランドであっても世界的なリーチを広げている。ロイヤルティ会員にとっての利便性は明らかであり、事前入力されたプロフィールとセキュアなモバイルキーにより、カウンターを完全にスキップして体験を効率化できる。さらに、フライト遅延を通知するプッシュ通知により、顧客はピックアップ時間を簡単に調整でき、全体的な満足度を向上させている。スマートフォンへのアクセスが限られた地域ではオフラインのウォークアップが引き続き役割を果たすものの、人員配置や施設費用による高い予約コストという課題に直面している。

デジタルトラフィックは航空会社のアプリケーション、ホテルプラットフォーム、サードパーティのオンライン旅行代理店との統合が進んでおり、モビリティオプションのクロスセルが行われるようになっている。この統合により顧客獲得コストが低下し、保険やGPSアドオンなどのバンドルサービスによる追加収益への道が開かれる。さらに、これらの取引から生成されるデータリザーバーは、フリートプランナーに都市間ペアの需要に関する先見性を提供し、タイムリーなフリート移転と遊休日数の削減を可能にする。その結果、APIファーストの戦略を採用するオペレーターは、カーレンタルセクターの稼働率指標において競合他社を大幅に上回っている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:レジャー旅行が市場拡大を牽引する

体験型観光のトレンドに基づき、レジャー旅行者は2025年のカーレンタル市場において55.68%のシェアを生み出し、予測期間(2026年~2031年)に10.45%のCAGRを持続する見込みである。複数の目的地を巡るロードバケーションを設計する家族は、グループツアーでは得られない車両のコントロールと荷物の柔軟性を重視している。パンデミック中に導入されたコンタクトレスデリバリーオプションは引き続き人気を博しており、混雑したシャトルバスを避けて手荷物受取所から駐車場へ直接移動できる点が評価されている。高い燃費効率と広い荷室はレジャーレンタル利用者の選好リストのトップに位置しており、クロスオーバーモデルへの調達を促している。

ビジネス旅行は2019年の出張件数を取り戻しつつあり、ハイブリッド勤務方針により従業員が個人的な日程を追加できるようになったため、平均レンタル期間は延長されている。ビジネスとレジャーのこの融合は平日・週末の稼働率を支援し、収益曲線を平準化する。排出量レポーティングをバンドルしたプログラム可能な法人アカウントは、サステナビリティ意識の高い企業の獲得に役立ち、法人出張件数が横ばいになっても需要の底堅さを強化する。

エンドユーザー別:ピアツーピアモデルが従来セグメントを変革する

セルフドライブ個人は2025年のカーレンタル市場において66.02%のシェアを維持しており、個人の自律性がカーレンタル市場顧客の主要な動機であることを示している。一方、ピアツーピアレンタルは予測期間(2026年~2031年)に10.58%のCAGRで成長しており、エントリーレベルの価格帯を侵食している。ホストは空港デポよりもレンタル利用者に近い住宅地において、利用されていない個人車両を収益化している。評価システムと保険保証は、かつて普及を制限していた安全性への懸念を和らげた。従来の企業は遊休車両を地域住民向けの都市型サブスクリプションスキームに組み込むことで対応し、旧式ユニットの稼働率を保護している。

法人フリートは、人員数の変動に応じて調整できるレンタルベースのモデルへの移行により、硬直したリース契約から柔軟なサブスクリプションへの探索を積極化している。このシフトは、メンテナンスやロードサービスを含む長期レンタル契約へと一部の企業向けキロメートルを誘導している。チャファードライブサービスは、道路状況が困難な地域の重役や富裕層観光客に対応しているが、カーレンタル市場全体では小さな割合を占めるにとどまっている。

車両タイプ別:エコノミー優位の中でSUVが成長をリードする

ミニ・エコノミーカーは、価格に敏感な旅行者と日次料金上限を課す法人によって2025年のカーレンタル市場において36.30%のシェアを占めている。それでも、SUVおよびMPVは予測期間(2026年~2031年)に最速の10.49%のCAGRを記録すると予測されており、向上志向の需要を取り込み、グループ旅行に対応している。高い着座位置と認知された安全性が家族の間での人気を高めている。フリートマネージャーは、特に効率的なパワートレインへの税制優遇措置がない地域において、より高い日次収益と急峻な取得・燃料コストとのバランスを取る必要がある。

ラグジュアリーおよびプレミアムセグメントは堅調な日次マージンをもたらすが、チャファードライブのプレミアム車両を提供するライドヘイリング代替手段に対して脆弱なままである。オペレーターはメーカーの買い戻しや保証付き残存価値契約によってプレステージフリートのリスクを軽減しようとしている。一方、SIXTによる最大25万台のステランティス(Stellantis)車両の発注は、コンパクトハッチバックから中型SUVに至るまで幅広く、電動パワートレインへの本格的なシフトを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

レンタル期間別:長期サブスクリプションがビジネスモデルを変革する

短期レンタルは2025年のカーレンタル市場において64.88%のシェアを占めているが、長期契約は予測期間(2026年~2031年)に10.55%のCAGRで進展する見込みである。法人バイヤーは月次レンタルのオフバランスシートの性質を評価し、一方で交通渋滞の激しい都市部の個人消費者はサブスクリプションを所有に代わる駐車不要の代替手段として捉えている。オペレーターはメンテナンス、保険、季節ごとの車両入れ替えを月額料金にバンドルすることで収益を安定させ、フリートの予測可能性を高めている。中期レンタルは転勤中の従業員や数週間にわたって車両を必要とする映画撮影クルーに対応しており、日次小売需要と年次リース契約のギャップを埋めている。

Enterprise Mobilityは、フリート管理サービスのわずかな成長が2024年度の記録的な売上高380億米ドルに貢献したとしており、長期契約の収益性を強調している。規制機関はレンタルとリースの境界線を曖昧にするガイドラインを起草中であり、コンプライアンスコストは予測可能なキャッシュフローという利点に対して相対的に軽微になると見込まれている。

地域分析

北米は2025年のカーレンタル市場において35.02%のシェアを占めており、成熟した旅行インフラと高い車両所有文化を反映している。Avis Budget Groupは空港旅客数の回復とロイヤルティプログラムへの再登録増加により、2023年に120億米ドルの売上を計上した。ダイナミックプライシングエンジンはフライト遅延データを活用して直前予約を取り込んだ。電気自動車の普及は農村部の幹線道路沿いの充電インフラが不足しているため依然として緩やかだが、法人クライアントはニューヨークやロサンゼルスなどの都市中心部に向けた低排出クラスの指定を開始している。ライドヘイリングプラットフォームが強固な地位を維持する都市部回廊での競争激化が見られるが、一方通行の幹線道路旅行ではレンタルが依然として優位を保っている。

アジア太平洋地域は予測期間(2026年~2031年)に10.62%のCAGRで成長すると予測されている。拡大する中産階級の旅行、到着ビザ制度、旺盛な航空座席の成長が市場の勢いを支えている。Enterprise Mobilityは2024年にタイに10拠点を開設し、現在97拠点の日本のサイトを運営しており、積極的なネットワーク構築を示している。インドネシア、ベトナム、インドはインバウンド観光の二桁成長を報告しており、公共交通機関の容量を圧迫し、訪問者をセルフドライブソリューションへと誘導している。中国のEVメーカーは、レンタルパートナーシップを通じて割引価格の電動クロスオーバーを観光セグメントに提供することで海外でのブランド露出への低コストの道を創出している。

欧州は高度に洗練されているが熾烈な競争が繰り広げられる市場であり続けている。SIXTによる25万台のステランティス車両の複数年契約は、チップ不足の中での供給を確保し、電動化ロードマップを推進する。アムステルダムは2025年にゼロエミッションゾーンを導入しており、オペレーターは高付加価値の駐車スペースを電動フリート専用に確保するよう促されている。欧州大陸の開かれた国境を越えたクロスボーダーレンタルが活況を呈しているが、異なる道路通行料制度がフリートの追跡を複雑にしている。Europcarがアトランタとダラスへのアウトレット展開で米国に再進出したことは、新たな大西洋横断の野心を示している。他の地域では、ラテンアメリカと中東がハイウェイネットワークの改善やサウジアラビアのビジョン2030観光推進などのインバウンドイベントから恩恵を受けているが、通貨の不安定さと輸入規制が機動的な資本配分を求めている。

競合状況

Enterprise Holdings、Avis Budget Group、Hertzの3つの既存事業者が市場を牽引し、俊敏な新興事業者も参入している。少数の主要プレイヤーが世界売上の相当なシェアを占めているが、市場には地域リーダーが活躍できる十分な機会が残されている。Enterprise Mobilityは近隣支店の高密度ネットワークを活用して法人アカウントの成長を促進し、オフリースの車両を有利なマージンで小売再販に転用している。Avis Budgetはデジタルトランスフォーメーションを重視し、より迅速な実験のためにコアのレートショッピングプロセスをクラウドへ移行している。Hertzは大規模なEV評価損の後、フリートミックスを適正化し続け、より流動性の高い内燃機関モデルへ資本を再配分している。

ピアツーピアリーダーのTuroとGetaroundは低い固定コストと迅速なホストオンボーディングを活かしている。これらのプラットフォームは機械学習リスクエンジンを展開し、時間に敏感な顧客を取り込むために数秒でほとんどの旅行を承認している。従来のオペレーターは対立よりも協調を選択しており、閑散期には遊休ユニットをピアツーピアマーケットプレイスに掲載するケースも増えている。ダイナミックプライシングの洗練度は競争上の優位性となっている。AI(人工知能)主導のイールド管理ツールは解約傾向によって顧客をセグメント化し、非弾力的なセグメントではマージンを確保しながら、レジャー購買層には競争的な価格帯を提供している。フリートの電動化戦略は分岐しており、SIXTは欧州のデポに汎用充電設備を設置している一方、米国の独立系事業者は残存価値リスクをヘッジするためにハイブリッドモデルに注力している。

TuroとUberのアライアンスは、レンタル在庫をオンデマンドモビリティの流れに統合している。Enterprise Mobilityのタイ全土へのフランチャイズ展開は、セカンダリー観光地での先行者優位を確保している。各取り組みは、セクターが純粋な資産リースからプラットフォームベースのモビリティオーケストレーションへと転換していることを示している。

カーレンタル業界のリーダー企業

Avis Budget Group Inc.

Sixt

Hertz Corp.

Enterprise Holdings Inc.

Europcar Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Enterprise Mobilityはアジア太平洋地域で大きな波を起こしており、タイでのグランドオープンという最新のマイルストーンを達成した。フランチャイズパートナーであるThai Rent a Carを通じて、同社はEnterprise Rent-A-Car、National Car Rental、Alamoの拠点を開設した。このタイでの取り組みは、日本、韓国、ニュージーランドでも新拠点を展開するより広範な戦略の一環に過ぎない。

- 2024年9月:TuroとUberは複数年にわたるパートナーシップを発表し、2025年初頭に米国、英国、カナダ、オーストラリア、フランスのUberアプリにおいてピアツーピアレンタルを提供する予定である。

世界カーレンタル市場レポートのスコープ

カーレンタル(ハイヤーカーまたはレンタカー)代理店とは、一般に数時間から数週間の短期間、自動車を一般公衆に貸し出す企業である。カーレンタル業界統計レポートは、最新の市場トレンドと技術開発を網羅している。

カーレンタル業界レポートは、予約タイプ、用途タイプ、車両タイプ、エンドユーザー、レンタル期間、および地域別にセグメント化されている。予約タイプ別では、市場はオフラインアクセスとオンラインアクセスにセグメント化される。用途タイプ別では、対象市場はレジャー・観光およびビジネスにセグメント化される。車両タイプ別では、市場はラグジュアリー・プレミアムカーおよびエコノミー・バジェットカーにセグメント化される。エンドユーザー別では、市場はセルフドライブとチャファードライブにセグメント化される。レンタル期間別では、市場は短期と長期にセグメント化される。地域別では、市場は北米、欧州、アジア太平洋、南米、アフリカにセグメント化される。

各市場セグメントについて、業界規模、市場シェア、および予測は金額(米ドル)に基づいて算出されている。

| オフライン |

| オンライン |

| レジャー |

| ビジネス |

| セルフドライブ個人 |

| チャファードライブ |

| 法人フリートサブスクリプション |

| ピアツーピアレンタル |

| ミニ・エコノミーカー |

| コンパクト・中型車 |

| 標準・フルサイズカー |

| SUVおよびMPV |

| ラグジュアリー・プレミアムカー |

| 短期 |

| 中期 |

| 長期 |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 予約方法別 | オフライン | |

| オンライン | ||

| 用途別 | レジャー | |

| ビジネス | ||

| エンドユーザー別 | セルフドライブ個人 | |

| チャファードライブ | ||

| 法人フリートサブスクリプション | ||

| ピアツーピアレンタル | ||

| 車両タイプ別 | ミニ・エコノミーカー | |

| コンパクト・中型車 | ||

| 標準・フルサイズカー | ||

| SUVおよびMPV | ||

| ラグジュアリー・プレミアムカー | ||

| レンタル期間別 | 短期 | |

| 中期 | ||

| 長期 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主な質問

2026年のカーレンタル市場の規模はどのくらいか?

カーレンタル市場規模は2026年において1,693億6,000万米ドルである。

2031年までのカーレンタルの予測CAGRはどのくらいか?

同セクターは2026年から2031年にかけて10.36%のCAGRを記録すると予測されている。

2031年までにカーレンタルの成長が最も速い地域はどこか?

アジア太平洋地域は観光の増加とインフラへの投資により、10.62%の予測CAGRで成長をリードしている。

レンタル予約において最大のシェアを持つ予約チャネルはどれか?

オフラインプラットフォームが54.12%のシェアを占め、リードを拡大し続けている。

長期レンタルサブスクリプションが支持される理由は何か?

企業と都市部居住者は柔軟性とコストの予測可能性を理由にサブスクリプションを好んでおり、長期レンタルは10.55%のCAGRで成長している。

電気自動車はレンタルフリートにどのようなリスクをもたらすか?

急速な減価償却と不確実な残存価値は収益性を損なう可能性があり、Hertzにおける最近の損失がその典型例として挙げられる。

最終更新日: