外科用マスク及び呼吸用保護具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.4 十億米ドル |

| 市場規模 (2031) | 10.65 十億米ドル |

| 成長率 (2026 - 2031) | 7.56% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

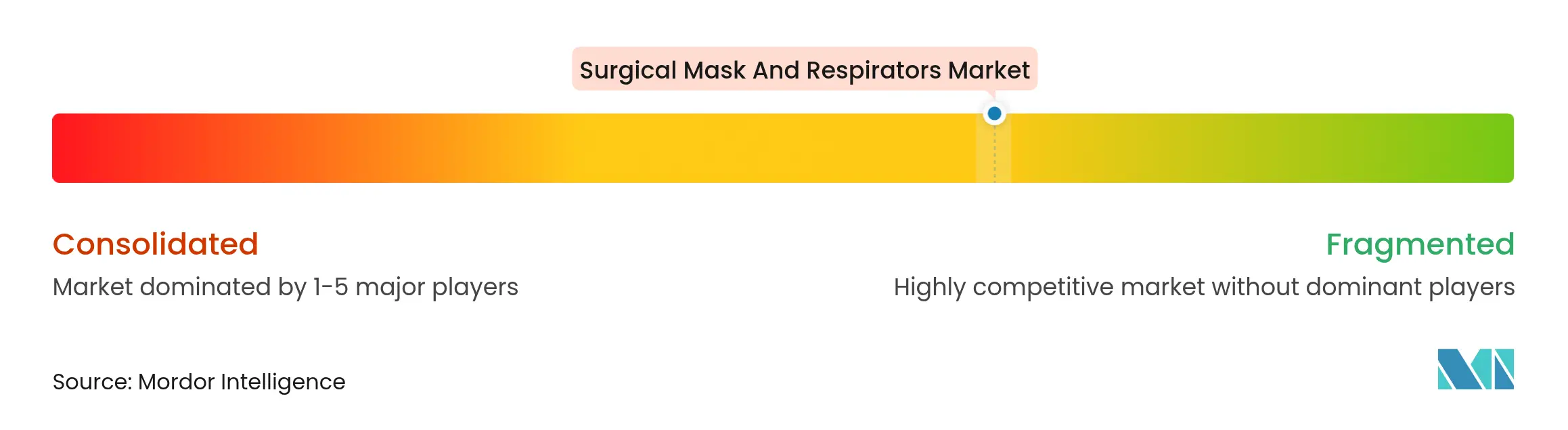

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる外科用マスク及び呼吸用保護具市場分析

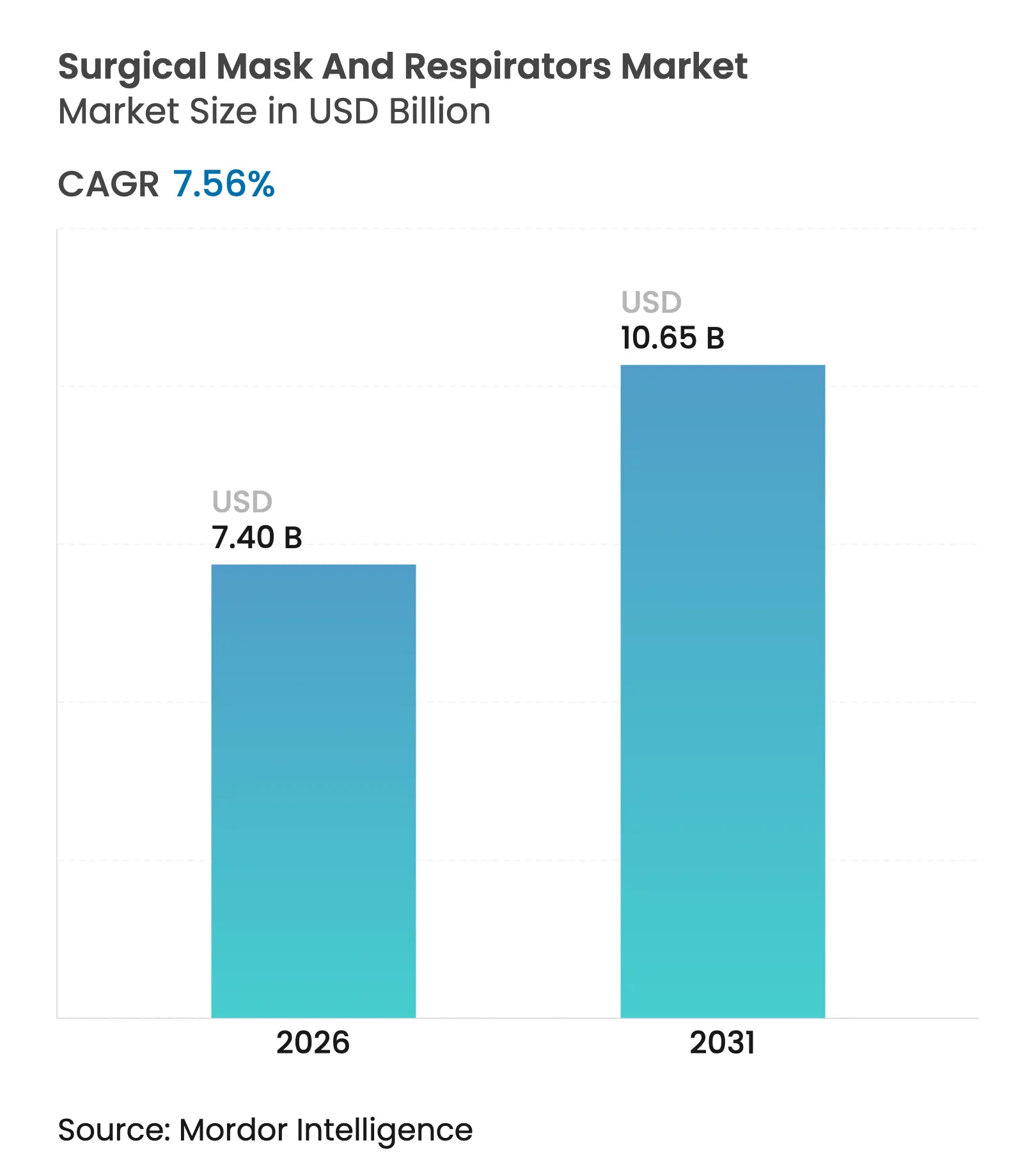

2026年における外科用マスク及び呼吸用保護具市場規模は74億米ドルと推計され、2025年の68.8億米ドルから拡大し、2031年には106.5億米ドルに達する見通しで、2026年から2031年にかけて7.56%のCAGRで成長します。病院が基準在庫水準を引き上げ、産業雇用主が強化された呼吸安全規制に対応し、公的機関が国内に根差したサプライチェーンを優先するなかで、持続的な需要が生まれています。感染管理プロトコルは外来部門や診断部門にまで拡大しており、日常的な消費量はCOVID-19流行前の2020年以前の水準をはるかに超えています。OSHAが監査範囲と罰則を拡大するなか、米国の医療隣接施設の多くでは密着型呼吸用保護具がコンプライアンスの標準となっており、産業現場がさらなる勢いをもたらしています。こうした動向が相まって、長期契約、複数年にわたる生産能力拡大、より軽量な素材と優れた通気性を追求した研究開発の加速が促進されています。廃棄物管理規制の強化とグリーン調達予算の増加を背景に、市場は再利用可能な設計への移行の萌芽も示していますが、高リスクな外科領域では使い捨て製品が依然として不可欠であり続けています。

主要レポートの要点

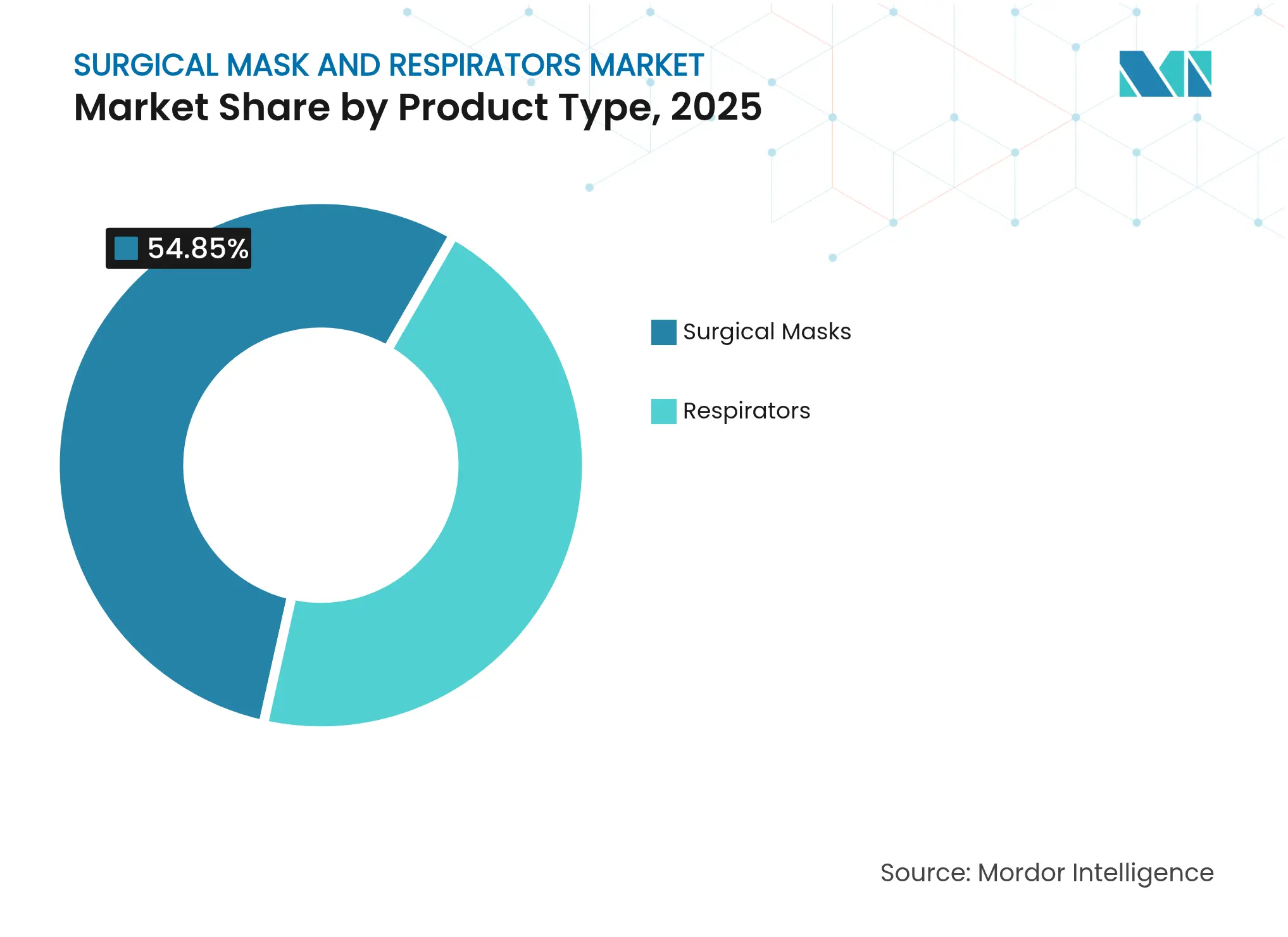

- 製品タイプ別では、外科用マスクが2025年の外科用マスク及び呼吸用保護具市場シェアの54.85%を占めトップとなっており、呼吸用保護具は2031年にかけて最速の7.92% CAGRを記録する見込みです。

- 用途別では、使い捨てタイプが2025年の外科用マスク及び呼吸用保護具市場規模の32.15%のシェアを占め、再利用可能なソリューションは2026年から2031年にかけて6.88% CAGRで拡大する見込みです。

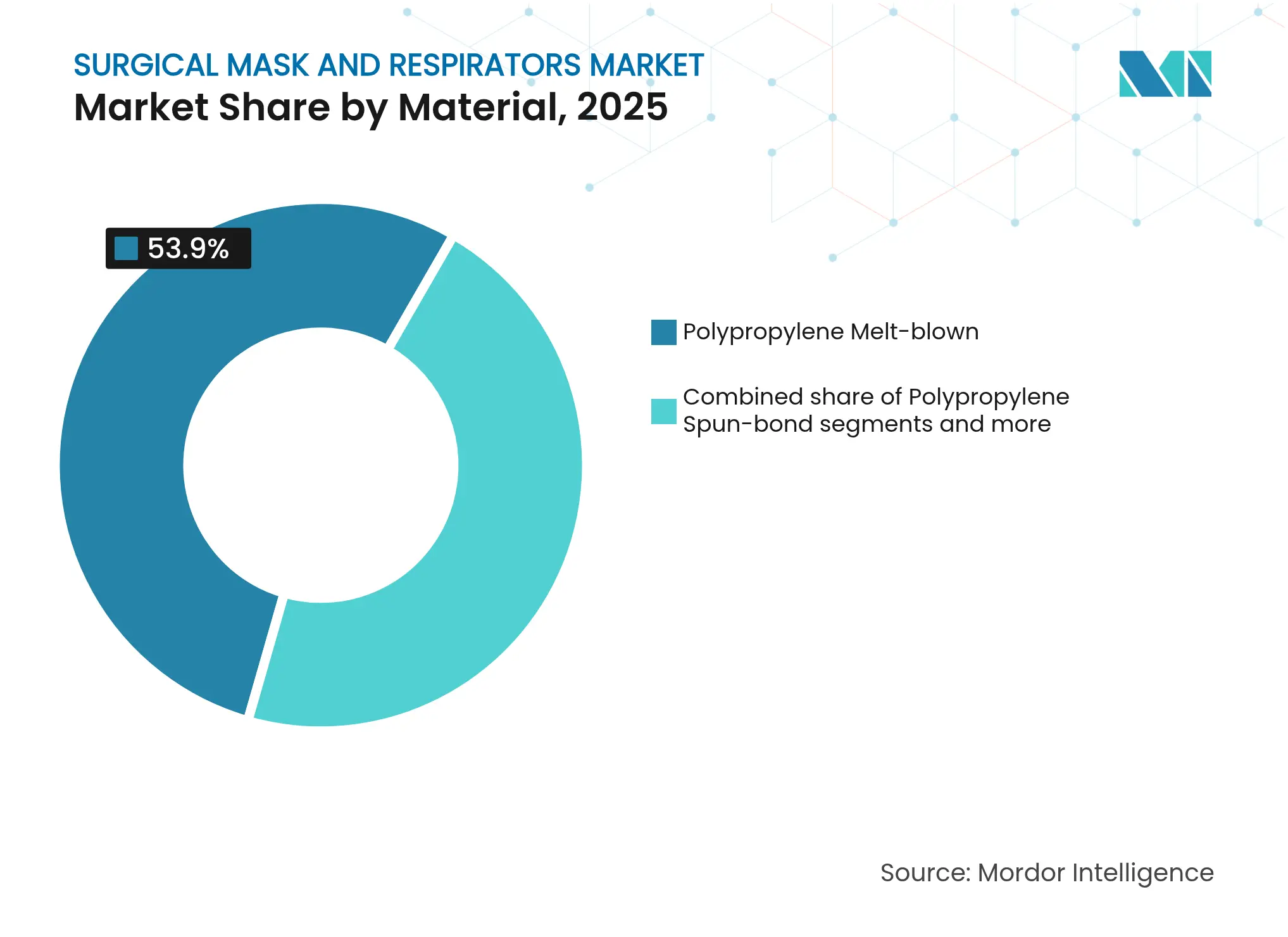

- 素材別では、ポリプロピレンメルトブローフィルターが2025年の外科用マスク及び呼吸用保護具市場規模の53.90%を占め、ナノファイバーメディアは2031年にかけて10.25%という急速なCAGRで進展する見通しです。

- 流通チャネル別では、病院・外科用品店が2025年に48.05%の収益シェアを保持しており、オンラインプラットフォームが2031年にかけて最高の予測CAGRとなる8.45%を記録する見込みです。

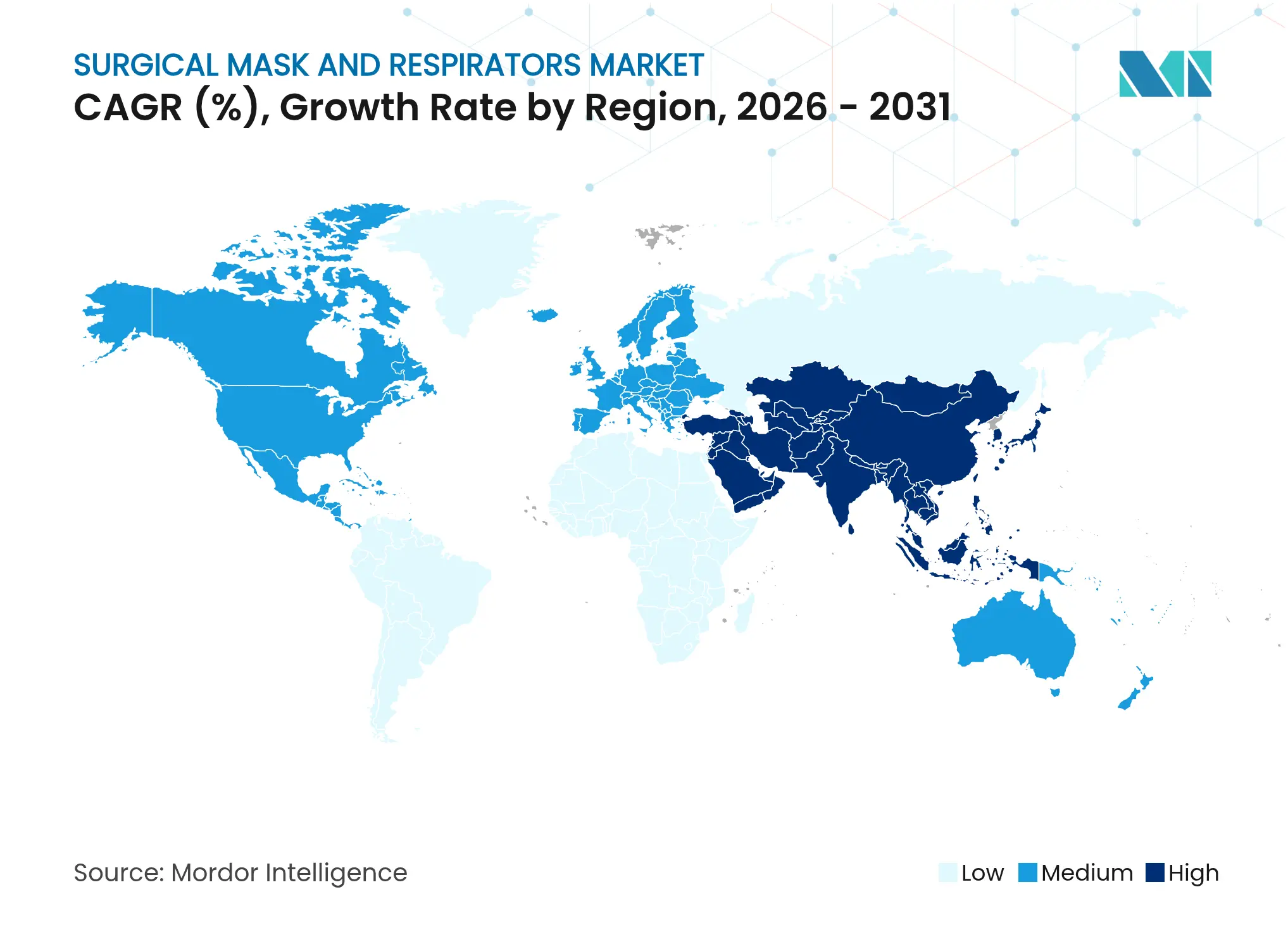

- 地域別では、アジア太平洋地域が2025年の外科用マスク及び呼吸用保護具市場シェアの37.75%を占め、同地域は2026年から2031年にかけて9.20% CAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の外科用マスク及び呼吸用保護具市場の動向と考察

推進要因インパクト分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 病院における厳格な感染管理プロトコル | +2.1% | 北米および欧州でより高い影響を持つグローバル | 中期(2~4年) |

| 米国産業医療現場におけるOSHA義務付けの呼吸保護 | +1.7% | 北米(欧州への波及効果あり) | 短期(2年以内) |

| 外科手術件数の増加 | +1.4% | アジア太平洋および北米に集中するグローバル | 長期(4年以上) |

| アレルギー及び空気感染疾患の負担増大 | +1.9% | 全地域の都市部でより高い影響を持つグローバル | 中期(2~4年) |

| 政府主導の国内マスク生産奨励策 | +0.5% | 北米、欧州、およびアジア太平洋の一部諸国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

病院における厳格な感染管理プロトコル

病院は、2024年以前には外科グレードのバリアをほとんど必要としていなかった外来クリニック、画像診断センター、リハビリテーション病棟にまで個人用保護具の義務を拡大しています。カリフォルニア州公衆衛生局は現在、全ての患者ケアエリアにおいて外科用マスクまたはより高い濾過性能を持つデバイスの使用を義務付けており、これを受けて他の米国諸州の医療施設もリスク管理の均衡を図るためこの方針を踏襲しています。平均的な病院の在庫保有量はパンデミック前の水準を35~40%上回っており、購入量の持続的な増加が固定化されています。調達契約ではASTMレベル3の耐液性とN95フィルタリング性能を組み合わせた多目的デバイスが指定されることが増え、在庫管理単位の効率化が図られています。メーカーは高い濾過性能においても通気性を保つ多層複合素材で対応しており、長時間シフトで働く医療従事者にとって重要な差別化要因となっています。こうした厳格な規制は予算編成サイクルを再構築しています。PPEは消耗品費の項目から独立した専用の資本費項目として確保されるようになり、年間需要のピークが安定化しています。

米国産業医療現場におけるOSHA義務付けの呼吸保護

OSHAの呼吸保護基準に関する執行強化は、米国医療施設全体の職場安全コンプライアンスを変革しています。同機関の重点は、事後対応型の検査からプロアクティブなコンプライアンス検証へとシフトしており、2024年以降、呼吸保護基準に関する指摘件数が47%増加しています。この規制上の圧力により、医療雇用主はフィットテストおよびトレーニングを含む包括的な呼吸保護プログラムの実施を求められており、より高グレードの呼吸用保護具に対する需要が高まっています。CDCがポイントオブケア環境でのSARS-CoV-2検査に関して更新したガイダンスは、検査手順に関与する人員にとって必須のPPEとしてN95呼吸用保護具を指定することでこの動向をさらに強化しています(CDC、2024年)[1]米国疾病予防管理センター。「ポイントオブケア環境でのSARS-CoV-2迅速検査に関するガイダンス。」。

外科手術件数の増加

待機リストが解消されるなか、2024年に選択的手術は12%回復し、高齢化する人口動態がこの上昇傾向を2025年まで持続させています。外来手術センターがシェアを拡大し、マスクを消費する施設基盤が広がっています。各手術室チームが1件の手術で複数枚使用するためです。2021年初頭に顕在化したデバイス不足は解消されており、FDAは2025年に外科用呼吸用保護具を不足品カタログから除外し、入手可能性を確認しました。スループットの向上は、特に整形外科、心臓血管外科、移植手術において好まれる耐液性マスクの一日当たり需要の増加に直結しています。新病院の建設と医療保険加入率の上昇に伴い手術件数が増加しているアジア太平洋地域で、最も顕著な成長が続いています。

アレルギー及び空気感染疾患の負担増大

都市部の大気質問題と長期化する呼吸器系ウイルスのシーズンが、濾過への日常的な依存を高め、外科用マスクを一時的なパンデミック用品から年間を通じた感染管理の必需品へと変えています。現在の臨床プロトコルは、慢性呼吸器疾患患者を治療するスタッフに対し、アレルギーのピーク時期にN95または外科用マスクを着用することを義務付けており、これまで使用量が少なかった月においても需要が拡大しています。欧州および北米の公衆衛生勧告は、インフルエンザやRSVの地域感染率が上昇した際には、臨床医に対してより高い濾過性能の呼吸用保護具を使用するよう促しています。病院は季節的な急増に合わせて調整されたサージ備蓄を保有し、産業バイヤーは供給逼迫時に優先配分を確保するため定期購入契約を締結しています[2]カリフォルニア州公衆衛生局。「N95呼吸用保護具マスクFAQ ― CDPH ― CA.gov。」。

阻害要因インパクト分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 使い捨てPPEに対する医療廃棄物処理・環境問題 | -0.8% | 欧州および北米でより高い影響を持つグローバル | 中期(2~4年) |

| フィットファクターの不快感に起因するエンドユーザーのコンプライアンス問題 | -0.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

使い捨てPPEに対する医療廃棄物処理・環境問題

使い捨てマスクはポリプロピレン廃棄物を生成し、埋立地の容量増大とマイクロプラスチック漏出を招くため、環境機関は病院に対して使い捨て消費量の削減を求める圧力を強めています。ライフサイクル評価によると、医療施設が再利用可能なオプションに移行することで、二酸化炭素排出量を最大12%削減できることが示されています。欧州連合の2025年版EN 14683改訂では、マスクの性能が持続可能性指標と関連付けられており、調達担当者は洗浄可能または生分解性の代替品の採用を試みるよう促されています。廃棄物管理コストも上昇しており、複数の米国諸州が2024年に規制医療廃棄物に追加料金を導入し、購入者に使い捨て品への依存を見直す動機を与えています。その結果、使い捨て製品の数量は再利用可能な設計からの段階的な代替を受けており、収益が拡大するなかでも全体的なユニット成長を抑制しています。

フィットファクターの不快感に起因するエンドユーザーのコンプライアンス問題

長時間の外科手術は着用者の耐性を損ないます。調査によると、パンデミック後のマスク再使用率は最大40%にまで上昇しており、スタッフが不快感を軽減しようとするため、予測される交換数量が減少しています。外科用紐マスクの使用率がCOVID-19流行前の87%から2024年には71%に低下したことは、未解決の人間工学的問題を示しています。研究チームは現在、個人の顔の輪郭に合わせた3Dプリント製フレームを試作しており、従来のフィットテストなしで95%の濾過効率を実現しています。こうしたイノベーションの採用は長期的にコンプライアンスを改善しますが、短期的には使用間隔を延ばす医療従事者により需要成長が若干抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:より高い濾過性能を持つ呼吸用保護具が従来型マスクのリードを縮める

外科用マスクは2025年の外科用マスク及び呼吸用保護具市場において54.85%のシェアを維持しましたが、呼吸用保護具は2026年から2031年にかけて7.92%のCAGRという突出した増分価値を獲得すると予測されています。この変化は、エアロゾル化した病原体への意識の高まりと、臨床検査室でのフィットテスト済みデバイスに向けたOSHAの推進に起因しています。呼吸用保護具のなかではN95が、濾過効率と通気性の実証されたバランスにより主力製品であり続けています。熱ストレスや長時間曝露が動力気流を必要とするプレミアムニッチには、電動空気清浄呼吸器が参入しています。非NIOSH承認輸入品に対する緊急承認の段階的廃止により、需要は認証済み国内ラインへとシフトし、コンプライアンス対応サプライヤーの価格決定力が強化されています。

外科用マスクも並行して進化しています。耐液性バリアントは、外科医がルーペやシールドを通じた明確な視野を保つための防液保護と曇り止めコーティングを重視するなか、手術室でのシェアを拡大しています。手術室内でのN95使用率の持続的な上昇(COVID-19流行前の4%から2024年には13%に増加)は、マスク種別の境界が曖昧になっていることを示しています。イノベーションは、柔らかい内側ライナーとレンズの曇りを軽減するアンチフォグノーズブリッジに焦点を当てており、眼科・整形外科チームへの採用を促進しています。デュアルユース化の傾向は既存企業の安定した収益を下支えする一方、差別化されたデザイン特許を持つ新規参入者に成長余地を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

用途別:再利用可能な設計が使い捨て優位に挑戦

使い捨てユニットは2025年の外科用マスク及び呼吸用保護具市場規模の32.15%を占め、単回使用バリアを優先する感染管理プロトコルに支えられています。しかし再利用可能なフォーマットは、環境指標が注目を集め、病院が増大する廃棄物搬送費用に直面するなか、6.88%のCAGRで拡大しています。アーリーアダプターは総所有コストを定量化し、25~30回の再利用サイクルを超えると多回使用デバイスがコスト削減をもたらすことを確認しており、これは高い手術ワークロードの下で達成可能な閾値です。

メーカーは洗浄性の改善を加速させており、濾過性能を損なうことなく気相過酸化水素またはオートクレーブサイクルに耐えるマスクを開発しています。ジョージア工科大学のカスタムフィット再利用可能設計は95%の濾過効率を達成しつつ、年次フィットテストの費用を不要とし、調達担当者に対して説得力ある提案をしています。再利用可能製品の採用は、ドナー資金による持続可能性目標からも恩恵を受けています。複数の欧州医療システムでは、年間PPE支出の少なくとも25%を環境負荷の低い製品に充てることを義務付けており、この条項は洗浄可能なマスクによって定常的に満たされています。

素材別:ナノファイバー技術が従来のメルトブロー素材を刷新

ポリプロピレンメルトブロー基材は依然として53.90%のシェアで市場を支配しており、これは高出力ラインの既存設備がコスト効率の高い大量生産を可能にするためです。しかしナノファイバーシートは、より低い圧力損失でより高い濾過性能を発揮する強みから、2031年にかけて10.25%のCAGRを示しています。これは長時間シフトに対応する通気性デバイスを求めるユーザーにとって重要な利点です。比較試験では、ナノファイバーがエタノール洗浄後でも99%の濾過効率を維持し、従来のメルトブローでは不可能な再利用パスウェイを実現することが示されています。

素材科学者は気流抵抗を30~40%低減するバイコンポーネントコアシース構造を追求しており、呼吸努力が重要となる小児・高齢者ケアへの適用可能性を拡大しています。米国国家ナノテクノロジーイニシアティブの2025年予算が記録的な22億米ドルに達したことは、こうしたブレークスルーを加速させる政治的意志を示しています。同時に、ポリ乳酸を使用した生分解性ブレンドは28日以内に堆肥化を可能にしながらKF94相当の性能を維持しており、公共入札を製品の使用後の認証と結び付ける規制当局の要求に応えています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

流通チャネル別:オンラインプラットフォームが危機後の勢いを獲得

病院・外科用品店は2025年に48.05%の収益シェアを維持しており、ジャストインタイム配送を保証するグループ購買契約と統合物流基盤に支えられています。しかしオンラインプラットフォームは、購買担当者が2020年の供給逼迫時に築いた第二の関係を維持するなか、8.45%のCAGRを示しています。機関への直接調達ポータルは調達サイクルを短縮し、リアルタイム在庫データを集約し、緊急ニーズが生じた際には段階的なディストリビューターを経由せずに対応します。

流通チャネルの地図はますます二極化しています。主要卸売業者は滅菌ラップやガウンとバンドルされた高ボリューム・マルチSKU契約に注力し、二次的なディストリビューターはニッチな呼吸用保護具、代替サイズ、迅速配送保証を小規模クリニックに提供しています。メーカーは自社ブランドのeコマースポータルを運営することでマージンを守り、エンドユーザーのフィードバックを収集し、物流能力を競争上の優位性に転換しています。

地域分析

アジア太平洋地域は2025年の外科用マスク及び呼吸用保護具市場シェアの37.75%を占め、2031年にかけて最速となる9.20%のCAGRで拡大する見通しです。同地域は深い製造クラスターと、特に中国、インド、東南アジアにおける医療保険加入者の拡大を組み合わせています。台湾政府が主導したパンデミック期のマスク生産量の日産180万枚から2,000万枚への急拡大は、地域の機動力を証明し、輸出割当に対応できる自動化ラインの恒久的な余剰を残しました。タイでの医療ツーリズムの拡大とインドでの病院建設の加速が下流側の消費を増加させ、内需の循環を強化しています。

北米はイノベーション主導の市場であり続けています。中国産PPEに対する関税は2024年に7.5%から25%に引き上げられ、2026年までに50%に達する予定であり、注文が地域内の工場や合弁企業にシフトしています。ワシントンの国内生産能力に対する9,500万米ドルのコミットメントと、OSHAの厳格化された執行姿勢により、より高い濾過性能の呼吸用保護具が全国的な標準要件であり続けることが保証されています。カナダ各州もパンデミック期の緊急資金を地域内の設備投資に振り向け、グローバルな供給変動に対する北米バッファーを構築しています。

欧州は持続可能性と調和された基準において差別化を図っています。改訂されたEN 14683:2025は環境基準を組み込んでおり、調達チームを再利用可能または生分解性の設計へと誘導しています。断片化した民間投資(輸出企業の60%が参入障壁を報告)を受けて、欧州投資銀行はグリーン医療用品に焦点を当てた公的融資プログラムを拡充しました。その結果、欧州のメーカーはクローズドループリサイクルスキームと低炭素基材をブランドの主要な柱として強調しています。

競合情勢

産業の集中度は中程度です。3M、Honeywell、Kimberly-Clarkは垂直統合、独自の濾過素材、グローバル流通を活用してシェアを固めています。各社はASTMレベル3の耐液性とNIOSH濾過評価を融合させた高マージンの外科用呼吸用保護具へのピボットを進めています。3Mの医療部門のスピンオフ計画により、研究開発の焦点を研ぎ澄ませた専業の個人安全企業が誕生します。Honeywellは独自の顔面マッピングアルゴリズムをSmartFitラインに組み込み、手動フィットテストのボトルネック解消を目指しています。Kimberly-Clarkは術中コミュニケーションを改善するための透明な呼吸チャンバーを搭載しており、重要な人間工学的差別化要因となっています。

中堅プレーヤーはサプライチェーンの国内回帰を活用しています。Owens & Minorは耐久医療機器チャネルへのクロスセリングを狙い、Rotechなどの買収を通じて呼吸器カタログを拡充しています。Cardinal Healthは高感染病棟向けに抗菌銀イオンマスクを位置付け、病院の複合病原体プロトコルに対応しています。品質管理は引き続き重要であり、2024年12月のO&M Halyardマスクに対するFDAのクラス2リコールは、バイオバーデンコンプライアンスに結び付いた評判リスクを浮き彫りにしています。

ナノファイバーおよび生分解性基材に注力するスタートアップは、医療システムが持続可能性条項を組み込む中でベンチャー投資を獲得しています。複数のアジア系受託製造業者は、関税障壁が太平洋横断輸送のコスト優位性を侵食するなか、自社ブランドの輸出に多角化しています。全体として、競合圧力はフィット感の快適性、濾過耐久性、環境プロファイルを中心に激化しており、これらの要因は現在、入札評価基準において単価と並んで重視されています。

外科用マスク及び呼吸用保護具産業のリーダー企業

3M Company

Cartel Healthcare Pvt. Ltd.

Kwalitex Healthcare Pvt Ltd

Magnum Health And Safety Pvt. Ltd.

Mediblue Health Care Private Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:欧州連合が更新された医療用フェイスマスク規格(BS EN 14683:2025)を施行しました。これにより、より厳格な微生物清潔度試験、精緻化された細菌濾過効率の方法論、および手術室でのコミュニケーション向上を目的とした透明な外科用マスクに関する新ガイドラインが導入されました。

- 2025年2月:米国保健社会福祉省が2025年度に9,500万米ドルを配分し、医療施設向けの外科用マスク及び呼吸用保護具を含む医療対抗手段の国内生産拡大とサプライチェーンの可視性向上を図りました。

世界の外科用マスク及び呼吸用保護具市場レポートの調査範囲

本レポートの調査範囲として、外科用マスクとは外科スタッフの鼻と口を覆うように着用され、手術野の汚染を防ぎ、着用者を飛沫や液体の跳ね返りから保護するために布製の素材で作られた単回使用の濾過デバイスを指し、呼吸用保護具とは粉塵、煙、またはその他の有害物質の吸入を防ぐために口と鼻または顔全体を覆うように着用する装置を指します。外科用マスク及び呼吸用保護具市場は、タイプ別(マスク及び呼吸用保護具)、流通チャネル別(病院・クリニック、ドラッグストア、オンラインストア)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートはまた、主要地域にまたがる17カ国の推定市場規模と動向も網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 外科用マスク | 基本外科用マスク |

| アンチフォグ外科用マスク | |

| 耐液・防液外科用マスク | |

| 呼吸用保護具 | N95呼吸用保護具 |

| N99・N100呼吸用保護具 | |

| FFP1・FFP2・FFP3呼吸用保護具 | |

| 電動空気清浄呼吸器(PAPR) |

| 使い捨て |

| 再利用可能 |

| ポリプロピレンメルトブロー |

| ポリプロピレンスパンボンド |

| 綿・ポリエステルブレンド |

| その他(活性炭、ナノファイバーなど) |

| 病院・外科用品店 |

| 小売薬局・ドラッグストア |

| オンラインプラットフォーム |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 外科用マスク | 基本外科用マスク |

| アンチフォグ外科用マスク | ||

| 耐液・防液外科用マスク | ||

| 呼吸用保護具 | N95呼吸用保護具 | |

| N99・N100呼吸用保護具 | ||

| FFP1・FFP2・FFP3呼吸用保護具 | ||

| 電動空気清浄呼吸器(PAPR) | ||

| 用途別 | 使い捨て | |

| 再利用可能 | ||

| 素材別 | ポリプロピレンメルトブロー | |

| ポリプロピレンスパンボンド | ||

| 綿・ポリエステルブレンド | ||

| その他(活性炭、ナノファイバーなど) | ||

| 流通チャネル別 | 病院・外科用品店 | |

| 小売薬局・ドラッグストア | ||

| オンラインプラットフォーム | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年から2031年にかけての外科用マスク及び呼吸用保護具市場の予想CAGRはどのくらいですか?

市場は予測期間中に7.56%のCAGRを記録し、2026年の74億米ドルから2031年には106.5億米ドルに達する見通しです。

外科用マスク及び呼吸用保護具市場をリードする地域はどこですか?

アジア太平洋地域は2025年に37.75%の市場シェアを保持し、大規模な製造能力と拡大する医療保険加入率に支えられ、2031年にかけて最速の9.20% CAGRで拡大する見込みです。

環境への懸念は製品開発にどのような影響を与えていますか?

ライフサイクル研究によれば、病院が再利用可能または生分解性マスクを採用した場合、二酸化炭素排出量を最大12%削減できることが示されており、メーカーは新しい欧州連合基準を満たすナノファイバーおよびポリ乳酸(PLA)基材への投資を促進しています。

米国の関税は市場にどのような影響を与えていますか?

2024年の25%及び2026年の50%への中国産PPE輸入品に対する関税引き上げが国内生産能力の拡大を促進し、北米サプライヤーを有利にし、グローバルな調達戦略を変化させています。

最も急成長している製品セグメントはどれですか?

N95モデルを中心とした呼吸用保護具が、職場安全規制の厳格化および高い濾過性能を求める病院プロトコルにより、7.92%のCAGRという最高の成長率を示しています。

最終更新日: