陸上業務用移動無線市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.08 十億米ドル |

| 市場規模 (2031) | 48.57 十億米ドル |

| 成長率 (2026 - 2031) | 10.06% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる陸上業務用移動無線市場分析

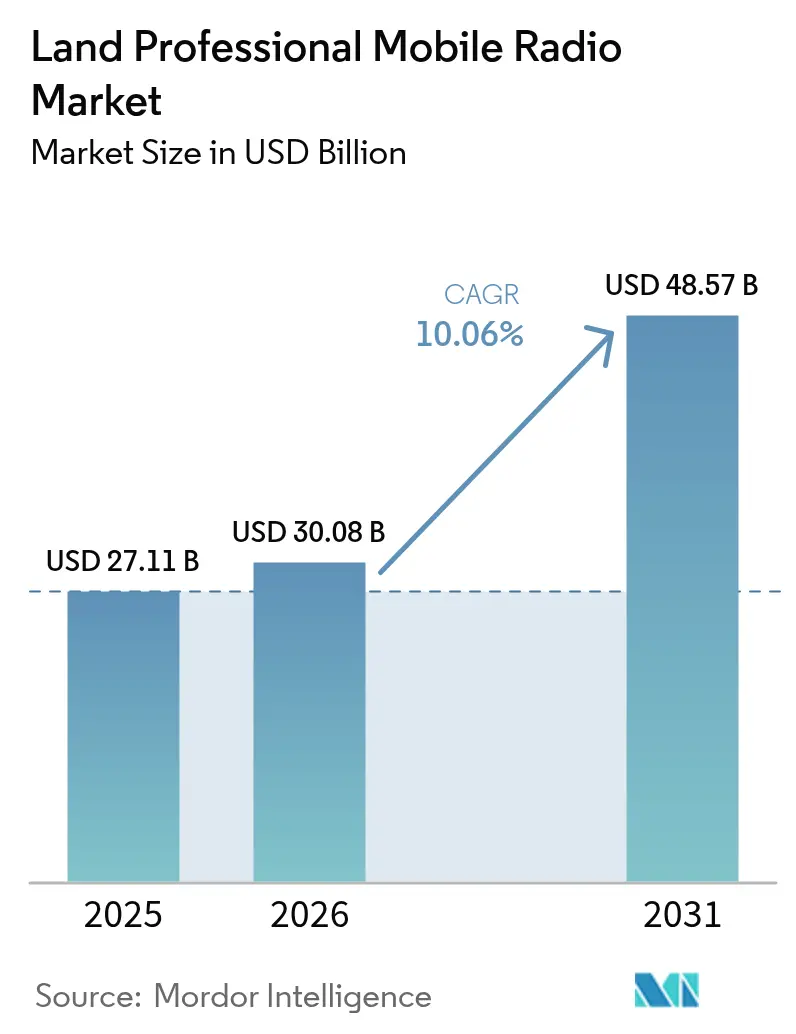

陸上業務用移動無線市場規模は、2025年の271億1,000万米ドルから2026年には300億8,000万米ドルに拡大し、2031年には485億7,000万米ドルに達する見込みで、2026〜2031年のCAGRは10.06%となっています。公共安全機関はアナログネットワークを相互運用可能なデジタルプロトコルに置き換えており、公益事業者はスマートグリッド制御システムに無線機を組み込み、鉄道事業者はGSM-Rの廃止に備えてTETRA-5Gハイブリッドアーキテクチャを採用しています。デジタルプラットフォームはすでに2025年の収益の3分の2以上を占めていますが、携帯電話のカバレッジが不十分な遠隔地の鉱山や建設現場ではアナログ需要が依然として続いています。ハンドヘルドおよびポータブル無線機は出荷台数を牽引しており、ファーストレスポンダーの安全義務の強化が追い風となっています。一方、リピーターおよびゲートウェイは、機関がトンネルや山火事回廊内の不感地帯を解消するにつれて急速に拡大しています。北米および欧州における規制上の周波数再編により、公共保護および災害救援向けに700/800 MHz帯域が解放され、狭帯域音声とブロードバンドバックホールを組み合わせたアップグレードが促進されています。ベンダーの適度な集中化により、大手企業はハードウェアとクラウドソフトウェアをバンドルして長期契約を確保する一方、中小の専門企業はレガシーシステムとブロードバンドシステムを橋渡しするソフトウェア定義無線機を提供することでニッチな契約を獲得しています。

主要レポートのポイント

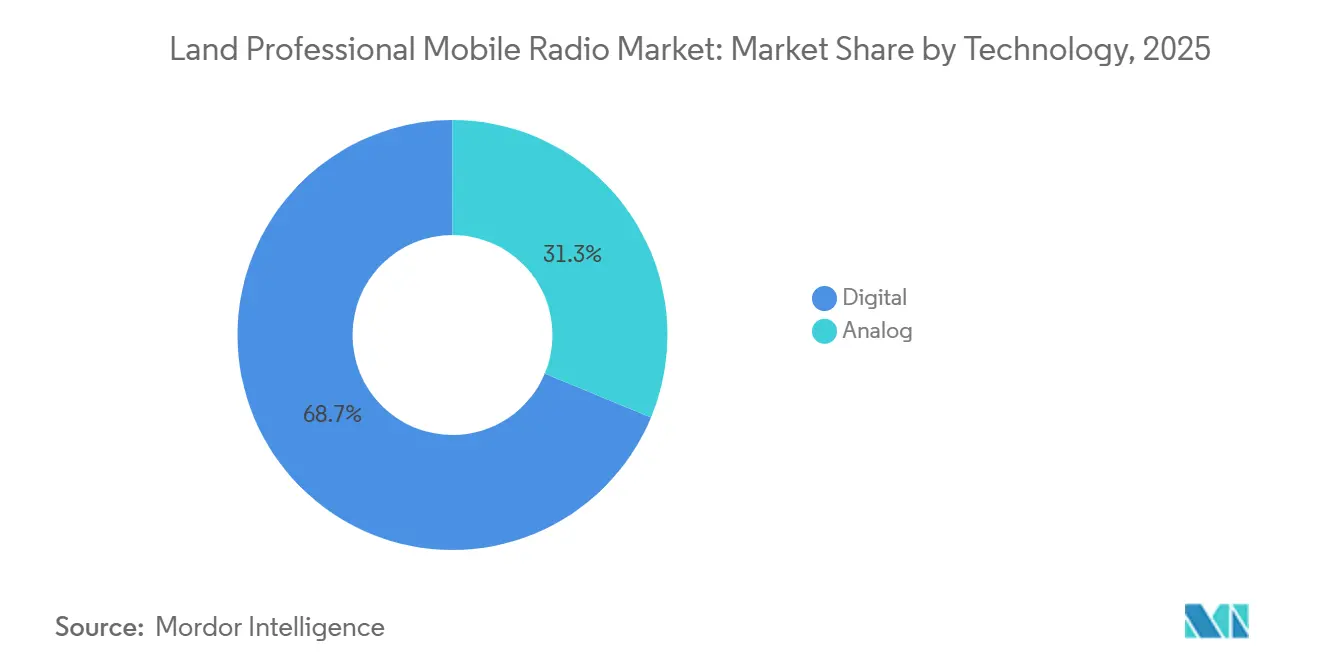

- 技術別では、デジタルシステムが2025年の陸上業務用移動無線市場シェアの68.73%を占め、アナログは2031年までに10.12%のCAGRで成長する見込みです。

- フォームファクター別では、ハンドヘルドおよびポータブル機器が2025年の収益の53.28%を占め、リピーターおよびゲートウェイは2026〜2031年にかけて10.25%のCAGRで拡大する見込みです。

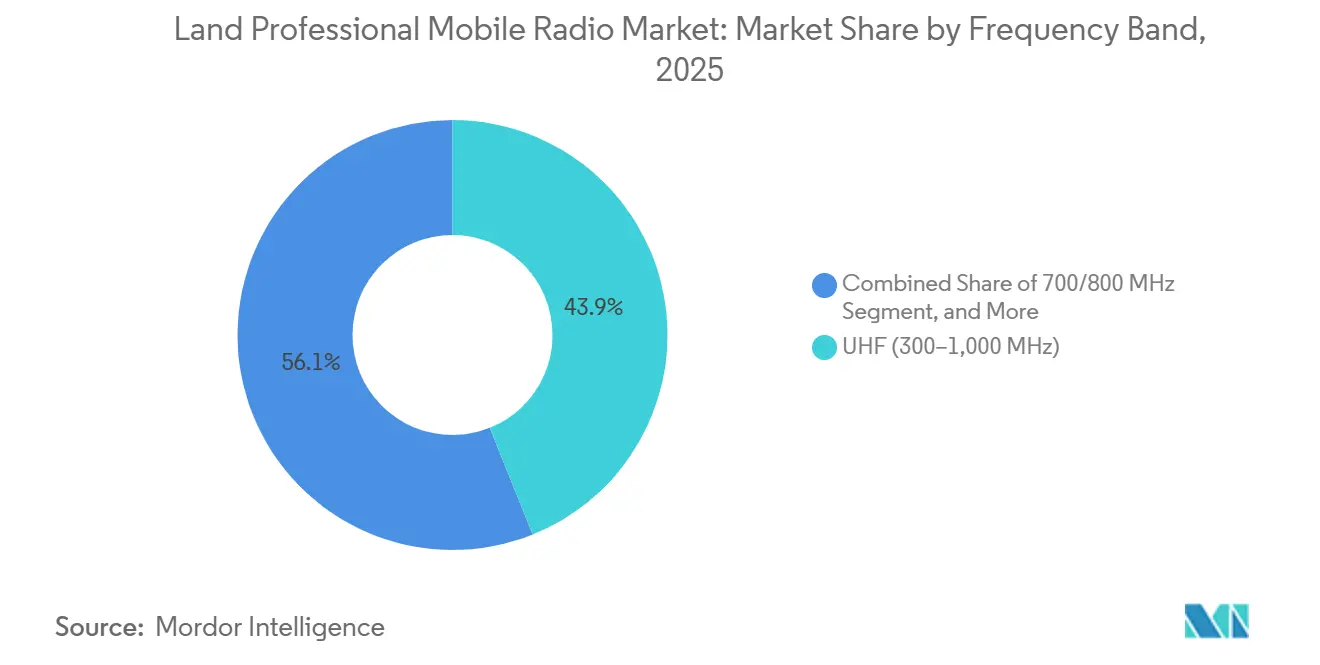

- 周波数帯域別では、UHFが2025年の陸上業務用移動無線市場の43.91%を占め、700/800 MHzセグメントは2031年までに10.21%のCAGRで拡大しています。

- エンドユーザーセクター別では、公共安全が2025年の収益の45.74%を占め、公益事業およびエネルギーが最も成長の速いセグメントで、2031年までに10.32%のCAGRが予測されています。

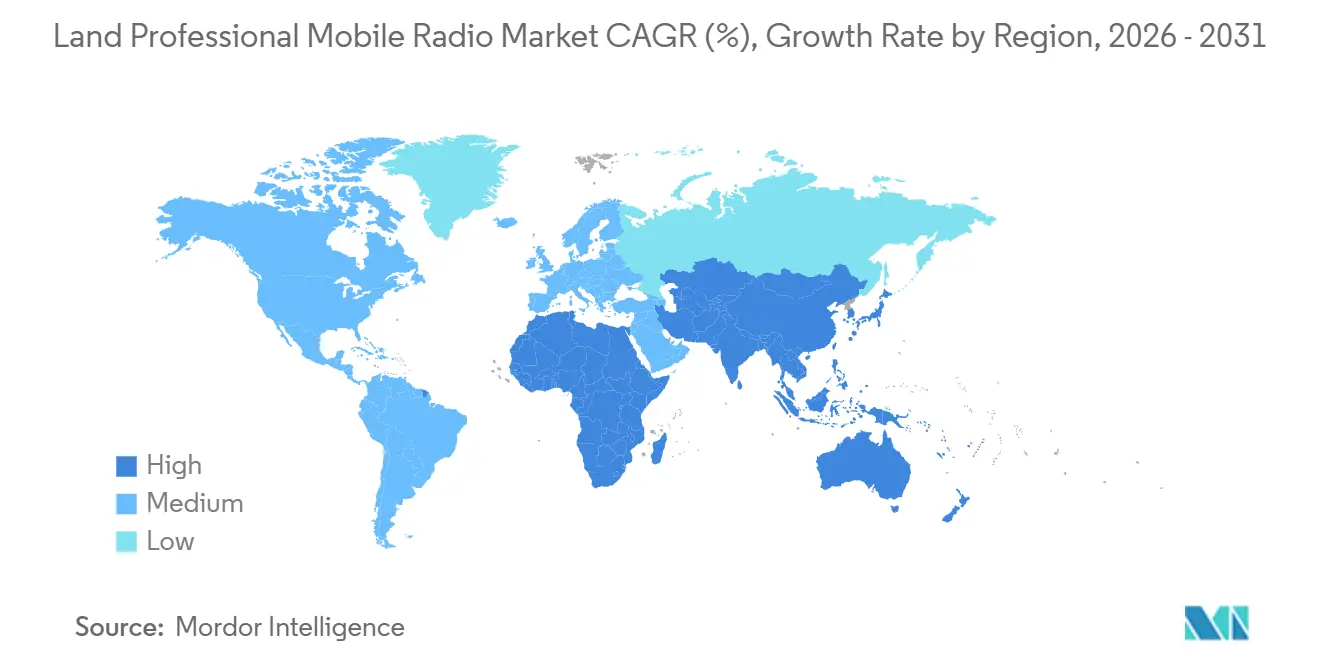

- 地域別では、北米が2025年に33.57%のシェアを維持し、アジア太平洋地域は2031年までに最高の地域CAGRである10.42%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の陸上業務用移動無線市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G対応PMRバックホール需要の急増 | +2.1% | 北米、欧州、アジア太平洋の都市回廊での早期牽引を含む世界全体 | 中期(2〜4年) |

| アナログからデジタルプロトコルへの移行 | +2.5% | 北米および欧州が主導し、アジア太平洋および中東で加速する世界全体 | 短期(2年以内) |

| 公共安全ネットワーク近代化の義務化 | +1.9% | 北米、欧州、オーストラリア、日本、韓国 | 短期(2年以内) |

| AI主導のディスパッチおよび予知保全 | +1.3% | 北米および欧州、アジア太平洋でのパイロット展開 | 中期(2〜4年) |

| プライベートLTEおよびMC-Xプラットフォームとの統合 | +1.6% | 北米、欧州、GCCに集中する世界全体 | 中期(2〜4年) |

| 気候変動による災害における機関間相互運用性ニーズ | +1.2% | 世界全体、山火事多発地域(北米、オーストラリア)、洪水地帯(アジア太平洋)、ハリケーン回廊(カリブ海、米国メキシコ湾岸)で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G対応PMRバックホール需要の急増

プライベートLTEおよび5Gネットワークは2025年に6,500件を超えるライブエンタープライズ展開を突破し、ミッションクリティカルなユーザーは音声向けの専用スペクトルを犠牲にすることなく高帯域幅の映像およびIoTデータサービスを得るために、陸上業務用移動無線市場のトラフィックをこれらの新しいパイプ経由でルーティングするケースが増えています。[1]GSMA Intelligence、「プライベートモバイルネットワークのエンタープライズ採用」、gsma.com 2024年に最終化された3GPP リリース18仕様により、TETRAトランクとLTE上のMCPTT間のシームレスなハンドオーバーが可能となり、インフラの重複コストが削減されます。公益事業者が先行導入者として変電所に5Gスモールセルを展開して点検ドローンからのリアルタイム映像をストリーミングし、鉄道ヤードは自律的な入換作業をサポートするためにミリ波ノードを追加しています。これらの機能は新たな予算を引き付け、陸上業務用移動無線市場の成長軌道を強化しています。

アナログからデジタルプロトコルへの移行

TETRA、Project 25、DMR、NXDNなどのデジタルPMRバリアントはすでに68.73%のシェアを占めていますが、コスト重視のセクターではアナログが依然として普及しています。米国国土安全保障省は2025年末までに1,200件を超える相互運用可能なP25製品を認定し、郡レベルのアップグレードプログラムを加速させました。[2]国土安全保障省、「P25適合性評価プログラムリスト」、dhs.gov 欧州の電子通信コードは、加盟国に対して2026年までに調和された公共保護サービス向けに700 MHz帯域を解放することを義務付けており、MPT-1327およびアナログPMR446からの移行を促しています。デジタルオプションはアナログが欠くスペクトル効率の2倍、安全な暗号化、GPS機能を提供し、陸上業務用移動無線市場の二桁CAGRを直接支えています。

公共安全ネットワーク近代化の義務化

米国のFirstNet、英国の緊急サービスネットワーク、韓国のPS-LTEなどの国家プログラムは、機関に対してレガシーシステムを廃止するか、連邦補助金を失うリスクを負うかを迫っています。日本は2024年に公共安全向けに27.5〜28 GHz帯域を割り当て、既存の800 MHz音声チャンネルに高容量リンクを重ねています。これらの政策は交換サイクルを短縮し、複数通貨での調達を促進し、陸上業務用移動無線業界全体の需要を持続させています。

プライベートLTEおよびMC-Xプラットフォームとの統合

2024年にTETRAおよびクリティカルコミュニケーションズ協会が公表した標準規格は、従来のPMRハンドセットが相互接続ゲートウェイを介してブロードバンドユーザーと通信できるインターフェースを定義しています。公共安全機関は共有インフラによる運用コスト削減を見込み、産業サイトはデータ集約型タスクにLTEを活用しながらミッションクリティカルな音声には狭帯域を維持しています。このようなハイブリッド設計はカバレッジの耐障害性を向上させ、陸上業務用移動無線市場における機器販売とサービス収益を押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 1 GHz以下帯域のスペクトル不足 | -1.4% | 世界全体、人口密集都市市場(北米、欧州、アジア太平洋)で深刻 | 短期(2年以内) |

| 資本集約型マルチテクノロジー刷新サイクル | -1.8% | 世界全体、南米、アフリカ、アジア太平洋の一部における予算制約のある公共安全機関で顕著 | 中期(2〜4年) |

| サイバーセキュリティコンプライアンスコストの上昇 | -0.9% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| PMR-LTEスペクトル共有に関する規制上の不確実性 | -1.1% | 世界全体、スペクトル再編が進む市場(北米、欧州、GCC)で影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

資本集約型マルチテクノロジー刷新サイクル

全国規模のTETRAネットワークの展開には通常、加入者1人あたり500〜800米ドルのコストがかかり、LTE上のMCPTTを追加するとコアアップグレードとデュアルモードデバイスを含めてその支出が2倍になる可能性があります。多くの自治体は初期LTEカバレッジに連邦補助金を使い果たし、現在はサイバーセキュリティライセンスとスペクトルリースの資金調達に苦慮しています。その結果、アナログ、デジタル、LTE無線機の混在フリートが継続し、トレーニングの複雑さが増し、陸上業務用移動無線市場における新規注文が遅延しています。

1 GHz以下帯域のスペクトル不足

2023年の世界無線通信会議では1 GHz以下の追加グローバルPMRスペクトルが割り当てられず、商業5Gプロバイダーとの競争が激化しています。[3]国際電気通信連合、「陸上移動業務に関するWRC-23の成果」、itu.int 2024年の米国900 MHz帯オークションでは公共安全が除外され、機関は混雑した700/800 MHzチャンネルにより多くのユーザーを詰め込むか、遅延リスクが高まる共有LTEに移行することを余儀なくされています。低帯域幅の在庫が限られているため、デバイスコストが上昇し、規制上の不確実性が生じ、陸上移動無線市場における近期の支出を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:デジタル採用がアナログを上回るが排除はしない

デジタルプラットフォームのTETRA、P25、DMR、NXDNは2025年の陸上業務用移動無線市場シェアの68.73%を占め、機関を暗号化、GPS、レガシーシステムにはないオーバーザエアプログラミング機能へと向かわせる国家義務を反映しています。アナログ設備は遠隔地の鉱山や建設現場に根強く残っており、事業者が既存のリピーターネットワークを活用した段階的なアップグレードを好むため、2026〜2031年に10.12%のCAGRで拡大する見込みです。欧州の鉄道事業者がGSM-Rを置き換えるためにFRMCSを展開し、2030年までに20万台の新端末を追加することで、デジタル機器に牽引された陸上業務用移動無線市場は拡大します。米国の機関がP25フェーズ1からフェーズ2に移行すると、新たなスペクトル割り当てなしにチャンネルの混雑を軽減しながらスペクトル効率が2倍になります。

アナログの耐久性には時間的な限界があります。オーストラリアは2027年までに400 MHz帯のアナログライセンスを段階的に廃止する計画であり、アジア太平洋の一部でも同様の提案が審査中であり、アナログの成長は今十年の後半に頭打ちになることを示しています。無線機価格の低下とベンダーエコシステムの拡大により、デジタルとアナログの総コスト差が縮まり、TETRAまたはP25とLTEを切り替えられるマルチモードハンドセットへの支出がさらに傾いています。その結果、デジタル機器向けの陸上業務用移動無線市場は、カバレッジが困難な地域でニッチなアナログフリートが存続する中でも、更新予算のより大きなシェアを獲得する態勢が整っています。

フォームファクター別:ポータブルが主導しインフラが最速成長

ハンドヘルドおよびポータブル機器は2025年の収益の53.28%を占め、危険な環境で作業する警察官、消防士、公益事業の現場作業員にとっての主要な通信手段としての役割を強調しており、IECEx規格の認証を受けています。リピーターおよびゲートウェイは最も成長の速いハードウェアクラスであり、機関が地下鉄トンネル、高層ビルの地下室、山火事の峡谷へのカバレッジを拡大するにつれて、2026〜2031年にかけて10.25%のCAGRで拡大しています。TaitのTP9600などのソフトウェア定義無線機は、フィールドチームがファームウェアを介して新しい波形をロードできるようにし、在庫の複雑さを軽減してデジタル移行を加速させます。

インフラの近代化も同様に重要です。IP接続リピーターは複数の遠隔サイトからのトラフィックを単一の光ファイバーまたはマイクロ波バックホールに統合し、専用回線コストを削減してリアルタイムのネットワーク分析を可能にします。これらの機能は、狭帯域音声とブロードバンドデータを橋渡しするゲートウェイノードへの持続的な需要を促進し、陸上業務用移動無線市場における収益の多様性を強化しています。機関が予知保全ダッシュボードを採用するにつれて、無線機の障害に関連するダウンタイムが減少し、修理対応サイクルではなく積極的な拡張のための予算が解放されています。

周波数帯域別:UHFがリードを維持し700/800 MHzが加速

UHF(300〜1,000 MHz)は2025年の陸上業務用移動無線市場シェアの43.91%を提供しました。これは伝播範囲とアンテナサイズのバランスが取れており、全国規模のネットワークのデフォルトの選択肢となっているためです。700/800 MHzセグメントは、米国のFirstNet、欧州の調和された700 MHz PPDR割り当て、オーストラリアおよび韓国での同様の再編に牽引されて、2031年までに10.21%のCAGRで成長します。機関はカバレッジ目標を達成するために必要な基地局数を削減する、建物内への優れた浸透性のために700 MHz信号を評価しています。

国境を越えた干渉は、規制当局が通話品質を低下させるスピルオーバーを避けるために隣接チャンネル計画を調整しなければならない米国・カナダ間および米国・メキシコ間の回廊において依然として制約となっています。VHFは国際民間航空機関が確保した海上および航空チャンネルに残存しており、その部分を急速なデジタル移行から保護しています。900 MHz以上では、ニッチな消防士用ボディネットワークや短距離産業リンクが限定的ながら増加する採用を見せていますが、断片化した割り当てが規模拡大を妨げています。全体として、スペクトルのトレンドは陸上業務用移動無線市場を増幅させ、UHFを今日の収益の柱として維持しながら新しい帯域での成長を促進しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザーセクター別:公共安全が主導し、公益事業が最速成長

公共安全組織は2025年の収益の45.74%を占め、米国でのFirstNet採用と、相互運用性およびエンドツーエンド暗号化を要求する欧州およびアジア太平洋での並行義務化に牽引されています。しかし、公益事業およびエネルギー企業は、グリッド事業者が分散型エネルギーリソースの確定的制御のためにIEC 61850変電所自動化と無線機を統合するにつれて、2031年までに10.32%のCAGRで最も強い拡大を記録する見込みです。輸送は鉄道信号と空港地上調整への投資を続け、製造工場は石油化学および穀物処理ラインに本質安全型ハンドセットを採用しています。

建設および鉱業の作業員は、粉塵、振動、極端な温度に耐える堅牢なアナログデバイスを好み、より広い陸上業務用移動無線市場の残余シェアを維持しています。ホスピタリティ、小売、イベント会場は、規制手数料を避けるためにライセンス不要の無線機を購入することが多く、低コストのために通信範囲を犠牲にしています。気候変動による災害が激化するにつれて、セクター横断的な相互援助イニシアチブが機関と民間事業者に相互運用可能なゲートウェイの調達を促し、公共および民間セクターの境界を越えて対応可能な陸上業務用移動無線市場規模をさらに拡大しています。

地域分析

アジア太平洋地域は2026〜2031年にかけて最速の地域CAGRである10.42%を記録する見込みで、中国の公安部が省警察にTETRAを義務付け、インドが国家公共安全通信プログラムの下で州ネットワークの近代化に12億米ドルを投じています。日本は2025年の大阪・関西万博でシームレスな音声・データ相互運用性を披露し、PS-LTEオーバーレイが800 MHz PMRと共存できることを証明し、地域のアップグレードロードマップを強化しました。オーストラリアとニュージーランドは、遠隔地の消防、救急、警察部隊を国家指令センターに接続する衛星補完リピーターを通じてカバレッジを拡大しています。韓国の工場はスマート製造義務をサポートするために5Gバックホール無線機を組み込み、新たな機器注文を生み出しています。これらの複合プロジェクトは、アジア太平洋地域の陸上業務用移動無線市場規模を他のどの地域よりもはるかに急速に拡大させています。

北米は2025年の陸上業務用移動無線市場シェアの33.57%を維持し、地理的カバレッジ99%に達し350万人を超える公共安全加入者を登録した米国のFirstNetネットワークに支えられています。カナダは州のP25システムと相互運用する国家公共安全ブロードバンドプラットフォームに7億5,000万米ドルを確保し、国境を越えた事案対応のギャップに対処しています。米国はまた、重要インフラのブロードバンド向けに900 MHz帯の一部を再割り当てし、公益事業者にハイブリッドLTE-PMR展開のための新たなスペクトルを提供しています。メキシコは主要都市以外では2010年代のTETRAシステムに依存し続けており、近期のデジタル更新量を制限しています。したがって、大陸全体の官民プロジェクトは、広域カバレッジがすでに存在する回廊に新たな支出を集中させています。

欧州は実質的ではあるが成熟した市場であり、連邦および州機関の40万人のユーザーにサービスを提供するドイツのBOSネットワークが基盤となっています。フランスは2025年に全国規模のANTARESの更新を完了し、暗号化を強化するためにリリース2のパケットデータ機能を追加しました。英国の長引く緊急サービスネットワーク移行は調達を遅らせていますが、レガシーAirwave契約の暫定延長により保守サービスへの需要は安定しています。中東およびアフリカでは、湾岸協力会議諸国がスマートシティセキュリティのために新たな2億米ドルのTETRAバックボーンに依存するサウジアラビアのNEOMなどのメガプロジェクトに資金を提供しています。南米では、ブラジルが州警察フリートをP25にアップグレードする一方、農村部は資金とスペクトルの制約により遅れており、不均一な成長が見られます。

競合環境

上位5社のサプライヤーであるMotorola Solutions、Hytera Communications、L3Harris Technologies、Airbus Defence and Space、JVCKenwood Corporationは、2025年の収益の約42%を合計で支配しており、セクターに適度に統合された構造を与えています。この集中化により、大手企業は無線機をクラウドソフトウェアおよびマネージドサービスとバンドルして顧客を長期契約に縛り付け、キャッシュフローを安定させる動機が生まれています。Tait CommunicationsやSepuraなどの地域専門企業は、サードパーティのディスパッチおよび分析ツールと容易に統合できるオープンアーキテクチャプラットフォームを提供することでニッチな入札を獲得しています。

経常収益が今や競争戦略を形成しています。Motorola SolutionsはCommandCentralスイートから年間10億米ドルを超えるサブスクリプション収益を生み出し、ソフトウェアマージンがハードウェアリターンを上回ることができることを示しています。Hyteraはファームウェアを通じてTETRA、DMR、LTEを切り替えるマルチモードデバイスを強調し、混在フリートを持つ機関に対応しています。L3Harrisは2025年10月に欧州のTETRAサービスプロバイダーを買収した後、欧州の公共安全入札での増加を記録し、複数年の保守契約を即座に追加しました。特許活動は差別化を強調しています。Motorolaは2024〜2025年にPMR関連特許を127件出願し、Hyteraの89件と比較して、その多くがAI支援ディスパッチとメッシュネットワーキングをカバーしています。

戦略的な動きは技術ギャップと高成長地域も標的にしています。Airbus Defence and SpaceはサウジアラビアのNEOM向けに全国規模のTETRAネットワークを展開するためにサウジ当局と提携し、ETSI TS 102 361標準を満たすサイバーセキュリティ制御を組み込みました。JVCKenwood と東日本旅客鉄道は、より広範なアジアの鉄道入札に先立ってTETRA-5G相互接続を証明するために東京の山手線で次世代鉄道移動通信システムのパイロットを開始しました。イリジウムはCertus 200衛星バックホールで参入し、地上リピーターが実用的でない海上および荒野地帯へのPMRカバレッジを拡大しています。これらのイニシアチブは総合して、市場がハードウェア依存から統合クリティカルコミュニケーションエコシステムへと移行する中で、ベンダーが買収、地域アライアンス、新サービス層を活用して市場シェアを獲得する方法を示しています。

陸上業務用移動無線業界リーダー

Motorola Solutions, Inc.

Hytera Communications Corporation Limited

Airbus Defence and Space S.A.S.

L3Harris Technologies, Inc.

Thales S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Motorola Solutionsはカリフォルニア州と1億2,000万米ドルの契約を獲得し、APX NEXT XE無線機を供給し、クラウドディスパッチおよびAIリソース配分を含む州全体のP25ネットワークを拡張します。

- 2025年11月:Hytera Communicationsは、リリース2機能を備えたドイツ連邦警察のTETRAインフラを更新するために8,500万ユーロ(9,350万米ドル)の注文を確保しました。

- 2025年10月:L3Harris Technologiesは欧州のTETRAサービスプロバイダーの買収を完了し、フランスとベルギーでの複数年の公共安全契約を追加しました。

- 2025年9月:Airbus Defence and Spaceは中東の政府と提携し、約2億米ドル相当のサウジアラビアのNEOMプロジェクト向けに全国規模のTETRAネットワークを構築しました。

世界の陸上業務用移動無線市場レポートの範囲

陸上業務用移動無線市場レポートは、技術(アナログおよびデジタル)、フォームファクター(ハンドヘルド/ポータブル、モバイル、固定局/基地局、リピーターおよびゲートウェイ)、周波数帯域(VHF(30〜300 MHz)、UHF(300〜1,000 MHz)、700/800 MHz、900 MHz以上)、エンドユーザーセクター(公共安全・セキュリティ、輸送・物流、公益事業・エネルギー、製造・産業、建設・鉱業、ホスピタリティ・小売、その他のエンドユーザーセクター)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| アナログ | |

| デジタル | TETRA |

| P25 | |

| DMR | |

| NXDN/dPMR |

| ハンドヘルド/ポータブル |

| モバイル(車載型) |

| 固定局/基地局 |

| リピーターおよびゲートウェイ |

| VHF(30〜300 MHz) |

| UHF(300〜1,000 MHz) |

| 700/800 MHz |

| 900 MHz以上 |

| 公共安全・セキュリティ |

| 輸送・物流 |

| 公益事業・エネルギー |

| 製造・産業 |

| 建設・鉱業 |

| ホスピタリティ・小売 |

| その他のエンドユーザーセクター |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| トルコ | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | アナログ | |

| デジタル | TETRA | |

| P25 | ||

| DMR | ||

| NXDN/dPMR | ||

| フォームファクター別 | ハンドヘルド/ポータブル | |

| モバイル(車載型) | ||

| 固定局/基地局 | ||

| リピーターおよびゲートウェイ | ||

| 周波数帯域別 | VHF(30〜300 MHz) | |

| UHF(300〜1,000 MHz) | ||

| 700/800 MHz | ||

| 900 MHz以上 | ||

| エンドユーザーセクター別 | 公共安全・セキュリティ | |

| 輸送・物流 | ||

| 公益事業・エネルギー | ||

| 製造・産業 | ||

| 建設・鉱業 | ||

| ホスピタリティ・小売 | ||

| その他のエンドユーザーセクター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| トルコ | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの陸上業務用移動無線市場の予測値は?

市場は2031年までに485億7,000万米ドルに達する見込みです。

現在最大のシェアを持つ技術セグメントはどれですか?

TETRA、P25、DMRなどのデジタルプラットフォームが2025年の収益の68.73%を占めています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋地域は2026〜2031年にかけて最高のCAGRである10.42%を記録する見込みです。

なぜ公益事業者は業務用移動無線に多額の投資をしているのですか?

グリッド事業者は分散型エネルギーリソースの確定的かつ低遅延の制御を実現するために、IEC 61850自動化と無線機を統合しています。

ベンダーはどのように差別化を図っていますか?

大手サプライヤーはハードウェアとクラウドベースのディスパッチおよび分析をバンドルし、挑戦者はオープンアーキテクチャ無線機とハイブリッドLTE-PMRゲートウェイを提供しています。

最終更新日: