超音波プローブ消毒市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

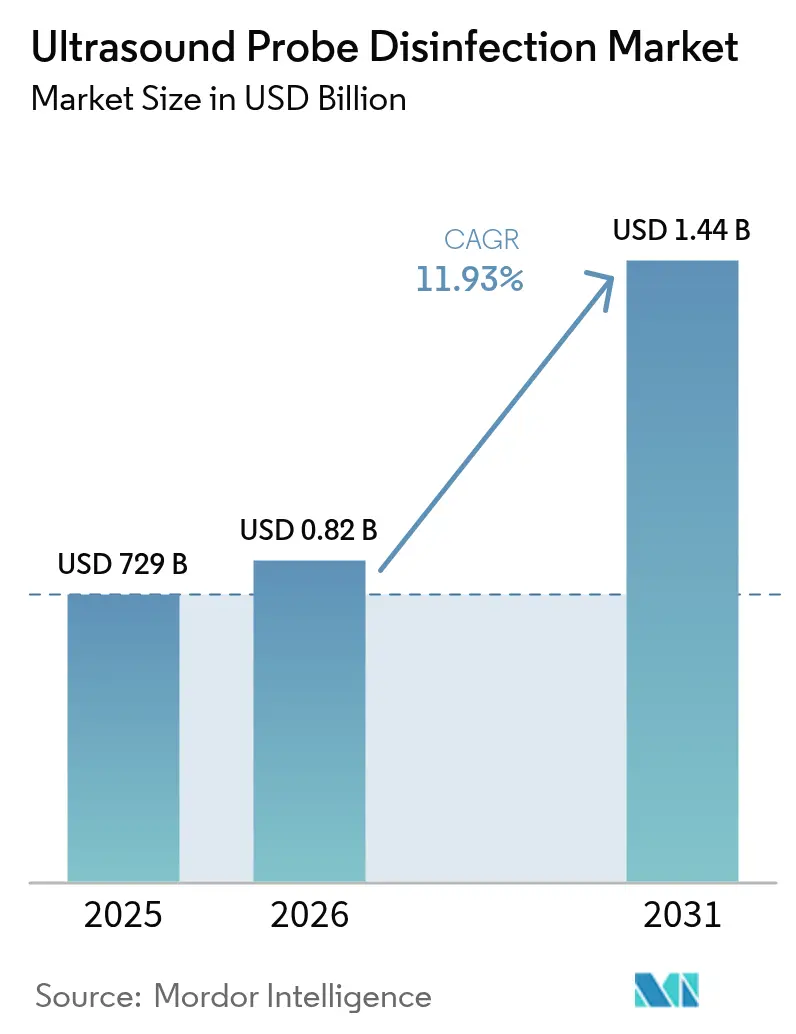

| 市場規模 (2026) | 0.82 十億米ドル |

| 市場規模 (2031) | 1.44 十億米ドル |

| 成長率 (2026 - 2031) | 11.93% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる超音波プローブ消毒市場分析

2026年における超音波プローブ消毒市場規模は8億2,000万米ドルと推定され、2025年の7億2,900万米ドルから成長し、2031年には14億4,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 11.93%で拡大します。超音波検査件数の継続的な増加、プローブの高水準再処理に関する世界的な厳格な義務付け、および各サイクルを監査担当者向けに記録する迅速な自動化システムが採用加速を牽引しています。病院は2分以内にサイクルを完了する薬品不要のキャビネットを優先的に採用しており、外来センターはポイントオブケア使用のためにハンドヘルドスキャナーと組み合わせるコンパクトな機器を選択しています。ベンダーはRFIDログを組み込んで監査を簡素化しており、中核特許の失効と中堅サプライヤーによる低価格製品の投入により競争圧力が高まっています。医療システムはこれらのアップグレードを、高額な医療関連感染(HAI)ペナルティを抑制するリスク軽減投資と捉えています。

レポートの主要ポイント

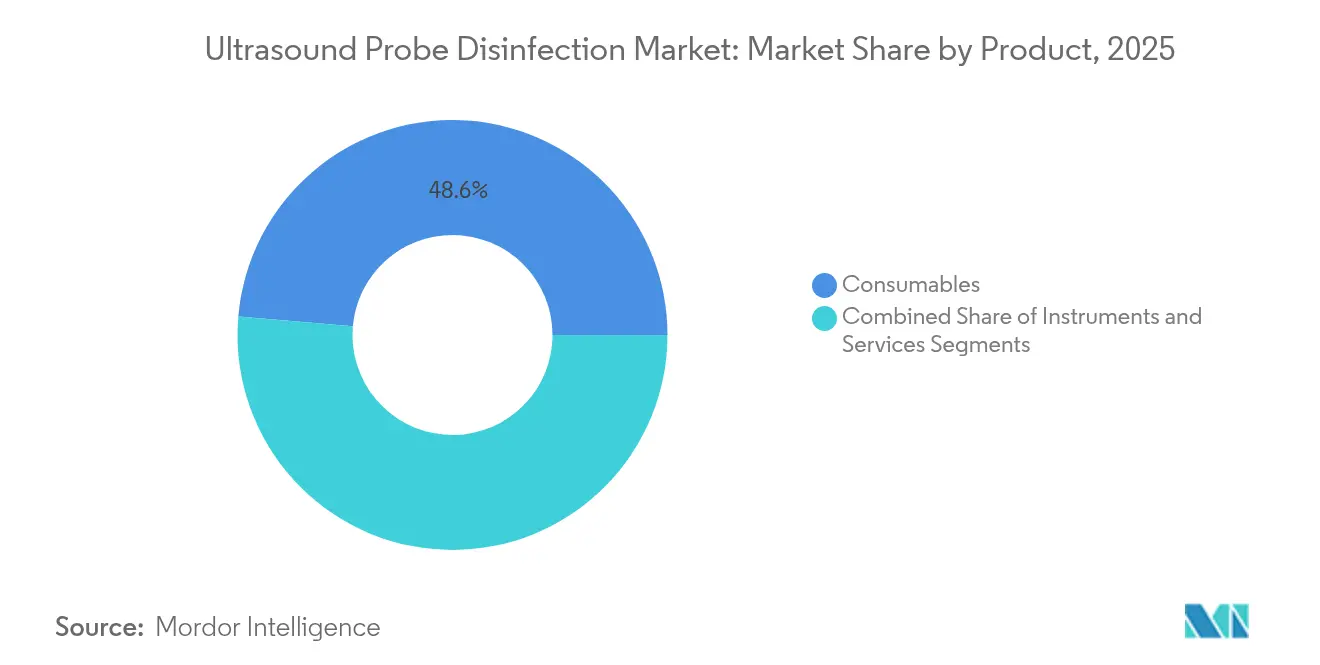

- 製品カテゴリー別では、消耗品が2025年に48.62%の収益シェアをリードし、サービスは2031年まで13.76%のCAGRで拡大する見込みです。

- プロセス別では、高水準消毒が2025年に超音波プローブ消毒市場シェアの60.05%を獲得し、12.98%のCAGRで最も速く成長するプロセスであり続けています。

- 技術別では、過酸化水素ミストが2025年に超音波プローブ消毒市場規模の43.70%のシェアを占め、UV-Cシステムは14.55%のCAGRで前進しています。

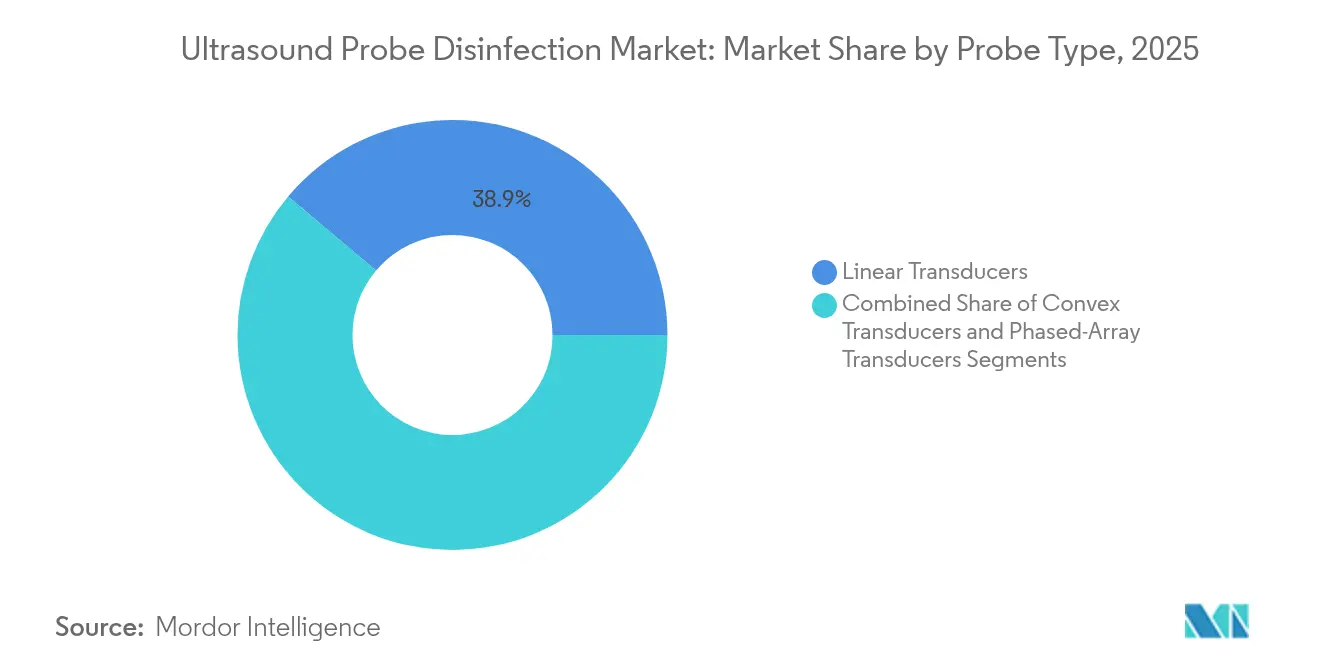

- プローブタイプ別では、リニアトランスデューサーが2025年に超音波プローブ消毒市場規模の38.85%のシェアを保持し、フェーズドアレイプローブが最速の12.74%のCAGRを記録しています。

- エンドユーザー別では、病院および診断検査室が2025年に超音波プローブ消毒市場シェアの66.60%を獲得し、外来ケアセンターは2031年まで13.25%のCAGRで成長する見通しです。

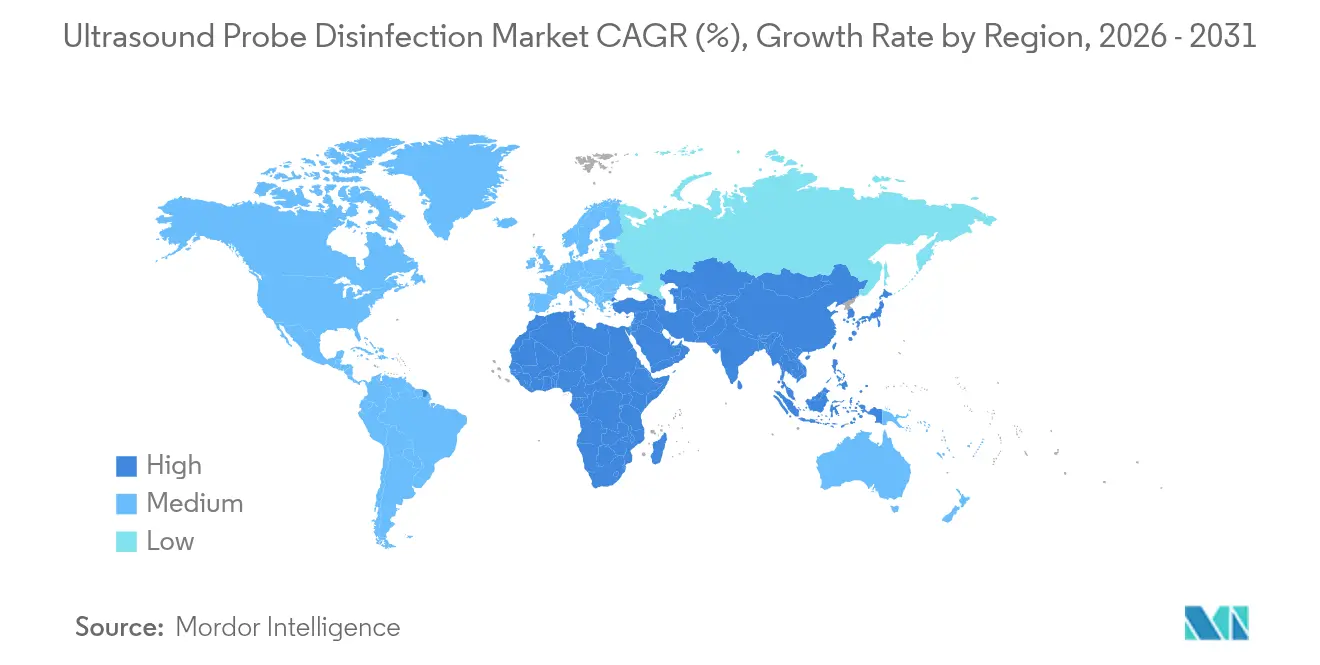

- 地域別では、北米が2025年に超音波プローブ消毒市場規模の36.45%のシェアに貢献し、アジア太平洋地域は2031年まで年率14.22%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

超音波プローブ消毒市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 超音波画像検査件数の増加 | +2.8% | 世界全体;北米およびアジア太平洋地域で最も強い | 中期(2~4年) |

| HAIの発生率増加およびペナルティの拡大 | +2.1% | 北米、EU;アジア太平洋地域へ拡大中 | 短期(2年以内) |

| 高水準消毒に関する規制上の義務付け | +1.9% | 世界全体;FDA、ヘルスカナダ、CE地域が主導 | 長期(4年以上) |

| 自動化HLDシステムおよびUV-Cキャビネットの急速な普及 | +2.3% | 北米、EU;中東・アフリカ地域で新興 | 中期(2~4年) |

| 中核HLD機器特許の失効 | +1.5% | 先進国市場が先行 | 短期(2年以内) |

| RFID/IoTトレーサビリティの統合 | +1.7% | 北米、EU;アジア太平洋地域で段階的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超音波画像検査件数の増加

医師が救急、クリティカルケア、筋骨格領域などの応用範囲を広げるにつれ、世界的な超音波利用は急増し続けています。ポイントオブケアの採用により、臨床医がベッドサイドでスキャンできるようになり、診断までの時間が短縮され、処置件数が増加しています。低・中所得国では、調査対象のプロバイダーの80%がケアの質向上に超音波へのアクセスは不可欠と評価しています。[1]エイミー・サラ・ギンズバーグ、「低・中所得国における超音波利用の障壁と促進要因に関する調査」、サイエンティフィック・リポーツ、nature.com携帯型バッテリー駆動スキャナーはアウトリーチクリニックの範囲を広げる一方、モバイル消毒の課題をもたらし、それによって迅速サイクルのカウンタートップ型ユニットへの需要を増幅させています。保健省はプローブ再処理装置を国家的な画像診断アップグレードに組み込み、先進国と同等の感染管理水準を保証しています。処置件数が増加するにつれ、すべての追加スキャンが交差汚染リスクを高め、超音波プローブ消毒市場の成長軌道を強化しています。

医療関連感染(HAI)の発生率増加およびペナルティの拡大

政府および民間保険会社はHAI基準を超えた施設に財政的ペナルティを課しており、汚染されたプローブは文書化された感染経路であり続けています。多施設研究により、経膣プローブの90%以上が低水準ワイプ後に病原体を保有していたことが示され、従来の洗浄ワークフローの欠陥が明らかになっています。CDCの2025年ゲル由来パラバークホルデリア・フンゴルム感染症に関する健康アラートは、超音波検査室への監視を新たに強化しました。[2]疾病管理予防センター(CDC)、「アラート:経皮的処置には無菌超音波ゲルのみを使用すること」、cdc.gov病院は自動化キャビネットの予算を立てる際、潜在的な罰金と評判上の損害を計算するようになっています。コスト分析によると、損傷した経食道プローブは不適切な手動洗浄が原因となることが多く、1,800米ドルから9,000米ドルの修理費が追加発生する可能性があります。その結果、施設は消毒サイクルを標準化しコンプライアンスの証明を記録する投資を迅速化しています。

半クリティカルプローブの高水準消毒に関する規制上の義務付け

FDAは体腔内プローブを高水準消毒が必要な半クリティカル機器に分類しており、最近のガイダンスではバリデートされたプロトコルを明示的に要求しています。[3]米国食品医薬品局(FDA)、「診断用超音波システムおよびトランスデューサーの市販前承認-業界および米国食品医薬品局スタッフ向けガイダンス」、fda.gov米国超音波医学会(AIUM)や米国救急医師学会(ACEP)などの学術団体も同様の要件を成文化し、侵襲的スキャン時の無菌ゲル使用にまで拡張しています。[4]米国超音波医学会(AIUM)、「患者間における外部・内部使用超音波トランスデューサーおよび機器の洗浄・準備、ならびに超音波カップリングゲルの安全な取り扱いと使用に関するガイドライン」、aium.org欧州CE当局もこれらの規定を反映し、多国籍病院チェーンが遵守しなければならない調和のとれたコンプライアンス基準を形成しています。認定機関は施設訪問時にプローブログを監査するようになっており、不適合は診療報酬の停止につながる可能性があります。規制当局が収束するにつれ、超音波プローブ消毒市場は循環的な資本予算を超えて持続する予測可能な政策主導の需要フロアを獲得します。

自動化HLDシステムおよびUV-Cキャビネットの急速な普及

自動化はオペレーターのばらつきを排除し、サイクル時間を短縮し、タイムスタンプ付きログで電子健康記録を充実させます。比較試験では、UV-Cデバイスが化学薬品浴の49分に対して7.9分でサイクルを完了でき、残留汚染箇所を半減させることが示されました。GermitecのChronosは2024年にFDAのデノボ承認を取得し、90秒でサイクルを完了しバクテリア、真菌、胞子を排除するプローブ向け初の薬品不要UV-Cキャビネットとなりました。スタッフ不足に悩む医療経営者は、ピーク時間帯でも超音波室を安全に稼働し続けるこれらの無人システムを高く評価しています。各プローブへのRFIDタグ付けにより、サイクル漏れを警告する集中管理ダッシュボードへのデータ供給が可能となり、管理負担を軽減し監査対応力を高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 自動化再処理装置の高い初期費用 | -1.8% | 世界全体;新興市場で深刻 | 中期(2~4年) |

| 低い認知度とトレーニングのギャップ | -1.3% | アジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 過酸化水素のサプライチェーン制約 | -0.9% | 新興のアジア太平洋地域、中東・アフリカ、ラテンアメリカ | 短期(2年以内) |

| 使い捨て無菌プローブカバーの脅威 | -1.1% | 世界全体;先進国市場で高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

自動化再処理装置の高い初期費用

自動化キャビネットは1台あたり25,000米ドルを超えることがあり、農村部の病院や予算に制約のあるクリニックにとって大きな障壁となっています。Nanosonicsは、2024年度前半は厳しい資本予算が新規設置の遅れをもたらしたと指摘していますが、後半の受注は購買サイクルの正常化に伴い14%回復しました。所有総コストは消耗品カートリッジや年間保守契約にまで及び、限られた予算をさらに圧迫します。感染予防投資に対する直接的な診療報酬がない市場の施設は、初期支出をHAI減少や人件費削減による長期的な節約と照らし合わせて検討しなければなりません。資金調達プログラムや予防報酬インセンティブが成熟するまでは、資金不足の環境での普及が遅れ、超音波プローブ消毒市場の上振れ余地を抑制する可能性があります。

低・中所得施設における低い認知度とトレーニングのギャップ

低資源地域の臨床医は超音波習熟訓練を受けることが多いものの、プローブ再処理に関する指導はほとんど受けていません。調査では、安全な超音波普及の主な障壁として教育不足と機器の競合が挙げられています。ハイチおよびケニアでのプログラムは、的を絞った研修が診断精度を高めることを実証していますが、消毒プロトコルをカバーすることはほとんどありません。標準化されたカリキュラムとコンピテンシー確認なしでは、一貫性のない洗浄が継続し、高度なキャビネットへの需要が低下します。ドナー資金による画像診断プロジェクトは再処理装置を組み込むケースが増えていますが、電力と保守の制約が一貫した使用をいまだに困難にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:サービスが包括的ソリューションを牽引

消耗品は、施設が消毒カートリッジ、プローブカバー、フィルターを日々補充することで、2025年収益の48.62%を占め主導的地位を確保しました。しかしサービスは、病院が保守、校正、コンプライアンス監査をアウトソーシングするにつれ、2031年まで13.76%のCAGRで超音波プローブ消毒市場をリードすると予測されています。このシフトは、ベンダーが単体キットを販売するのではなく稼働保証と認定対応を保証するアウトカムベース契約への医療全般の動きを反映しています。

一部の医療システムは、研修、ソフトウェアアップデート、リモート診断を数年にわたるサービスプランに束ね、コストを分散させ内部スタッフを解放しています。Nanosonicsは2024年度に2,340台を追加し、世界設置台数34,790台に達しており、消耗品とデジタルモニタリング費用の継続的な収益源となっています。プロバイダーは検査キャンセルを避けるための迅速なサポートを重視しており、超音波プローブ消毒業界全体でサービスの採用を強化しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

プロセス別:高水準消毒が標準をリード

高水準消毒は2025年に超音波プローブ消毒市場規模の60.05%のシェアを占め、規制当局が半クリティカル機器に関する規則を強化するにつれ12.98%のCAGRで他のプロセスを上回ります。スポルディング分類は体腔内プローブを高水準カテゴリーに明確に位置付けており、コンプライアンス監査はいかなる逸脱も指摘するようになっています。

中間および低水準ワイプは無傷の皮膚への表面スキャンには依然として許容されていますが、多くの病院はスタッフ研修を簡素化しエラーを制限するために高水準サイクルに標準化しています。温度、濃度、曝露時間を記録する自動ログは、臨床医がFDAおよびCEガイダンスへの遵守を証明するのに役立ちます。予測期間にわたり、多層的プロトコルはすべての患者を等しく保護する単一の高水準標準に置き換えられる可能性があり、セグメントの着実な成長を促進します。

技術別:UV-C光が薬品不要の代替手段として台頭

過酸化水素ミストは2025年に43.70%のシェアを維持し、10年にわたる臨床上の親しみやすさと幅広い規制承認を反映しています。UV-Cシステムは、スタッフの曝露リスクと換気要件を排除する薬品不要サイクルに後押しされ、年率14.55%成長すると予測されています。GermitecのChronosキャビネットは消耗品なしで90秒の高水準サイクルを完了し、大容量の救急病棟での使用に適しています。

オゾンおよび二酸化塩素フォームは、施設設計上液体使用が制限される場面でニッチな役割を占めており、更新されたANSI/AAMI規格では二酸化塩素が有効な高水準オプションとして認められています。調達チームは各プラットフォームのスループット、サイクル当たりコスト、環境フットプリントを評価しており、超音波プローブ消毒市場を多様化させる競争の場が形成されています。

プローブタイプ別:フェーズドアレイの応用が専門ケアを拡大

リニアプローブは血管、筋骨格、腹部画像診断での幅広い使用により、2025年に超音波プローブ消毒市場シェアの38.85%を獲得しました。フェーズドアレイプローブは、循環器科、クリティカルケア、麻酔科がベッドサイド心エコー検査ルーティンを拡大するにつれ、12.74%で最速成長を示します。

コンベックスプローブは産科および一般外科において引き続き重要な役割を果たしていますが、ポータブル心臓超音波の普及拡大がフェーズドアレイヘッドに対応した迅速サイクルキャビネットへの需要を押し上げています。各プローブの形状には手動洗浄を複雑にする独特の凹凸があり、バリデートされた自動化ユニットへの病院の選好を強化しています。専門分野の成長により、超音波プローブ消毒業界の顧客基盤が放射線科部門を超えて広がっています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:外来ケアセンターが分散化成長を牽引

病院および診断検査室は2025年需要の66.60%を保持しており、画像診断の統合予算と専任の感染対策チームから恩恵を受けています。外来ケアセンターは、外来手術、緊急ケア、画像診断チェーンがスキャンサービスを分散化するにつれ、年率13.25%で拡大します。ポータブルハンドヘルドスキャナーとコンパクトUV-Cキャビネットを組み合わせることで、センターは三次病院と同等の認定基準を満たすことができます。

研究・学術機関は実験的プローブと消毒プロトコルの試験運用を行い、有効性が実証されると商業普及を加速させます。IoTダッシュボードおよびAI駆動サイクル品質分析のベータテストへの積極的な取り組みは、次世代の機能ロードマップを形成します。分散化により、コンプライアンスに準拠した再処理を必要とするサイトが増加し、超音波プローブ消毒市場は中核病院キャンパスを大きく超えて持続的な成長が維持されます。

地域分析

北米は2025年にグローバル収益の36.45%を占め、FDA義務付け、HAIに対する保険会社のペナルティ、および自動化HLDキャビネットを優先する資本予算に支えられ、超音波プローブ消毒市場をリードしました。病院はRFID対応再処理装置を電子健康記録と定常的に統合し、ジョイントコミッション監査を効率化し、地域全体でベストプラクティスの普及を強化しています。成熟した診療報酬環境が高いデバイスコストを相殺し、医療システムが高品質の薬品不要ユニットを迅速に採用できるようにしています。

欧州はCE調和を活用して加盟国間での技術流通を促進し、相当な貢献国であり続けています。環境規制は化学物質廃棄を回避するUV-Cシステムへの移行を促進しており、調達フレームワークはライフサイクルの持続可能性指標をますます重視しています。クロスボーダー病院グループは優先ベンダーリストを標準化し、準拠したサプライヤーに広域スケールを提供しています。一方、国家感染予防行動計画は中小クリニックに対し主要大学病院の基準に匹敵するよう求め、総アドレス可能市場を豊かにしています。

アジア太平洋地域は、中国、インド、東南アジア諸国が画像診断能力と感染対策の近代化に資金を投入するにつれ、14.22%のCAGRを記録すると予測されています。政府保険制度は農村部の超音波普及に資金を提供しており、交差感染リスクを抑制するために高水準消毒能力を義務付けることが多くなっています。中国および韓国の国内メーカーがコスト効果の高い過酸化水素キャビネットを投入し、競争環境を高めています。中東・アフリカおよびラテンアメリカの新興地域は基本的な消毒インフラのアップグレードを続けていますが、資金調達のギャップとサプライチェーンの変動が短期的な勢いを抑制しています。

競争環境

超音波プローブ消毒市場は中程度に細分化されています。Nanosonicsはtrophonプラットフォームでこの分野を牽引しており、2024年度の収益は1億7,000万米ドルを記録し、推定年間2,700万人の患者を保護する34,790台の設置済みユニットに支えられています。GermitecやCS Medicalなどの競合他社は、それぞれ薬品不要UV-Cおよび完全密閉型過酸化物浴を重視し、サイクル速度、フットプリント、ユーザーインターフェースデザインでの差別化を追求しています。

特許の崖はエントリー障壁を下げており、中堅サプライヤーが破壊的な価格帯で過酸化水素ミストやオゾンキャビネットを提供できるようになっています。シェアを守るため、既存企業はクラウドダッシュボード、予防保守、スタッフ研修をサブスクリプションプランに束ね、スイッチングコストを組み込んでいます。戦略的パートナーシップも展開されており、超音波OEMが再処理装置を機器リースに統合し、ディストリビューターはサービス収益を確保するために独占的な地域契約を締結しています。

M&A活動は業界再編のシグナルを示しています。MedlineによるEcolabのグローバルサージカルソリューション部門の買収計画は、再処理アクセサリーをその広大な流通ネットワークに加え、競争力学を再形成する可能性があります。IoTテレメトリーおよびAI駆動サイクル検証への投資を行うベンダーはプレミアムセグメントをリードする態勢にあり、予算重視の購入者はサードパーティ消耗品に対応したオープンアーキテクチャキャビネットを検討しています。全体として、競争は規制コンプライアンス、文書化された有効性、ライフタイムコストを軸に展開しており、表面上の本体価格が主要競争軸ではなくなっています。

超音波プローブ消毒業界リーダー

CIVCO Medical Solutions

Tristel plc

Ecolab

Germitec

CS Medical LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:CS Medicalは2025年のAPICとの戦略的パートナーコラボレーター資格を更新し、15,000人以上の感染予防専門家への教育アウトリーチを強化しました。

- 2025年2月:更新されたANSI/AAMI規格が二酸化塩素フォームを超音波プローブの高水準消毒モダリティとして正式に認め、2024年の世界超音波医学連合(WFUMB)ガイダンスを反映しました。

- 2025年2月:査読済み研究により、臨床環境における密閉型高水準消毒デバイスの芽胞殺滅有効性が確認されました。

超音波プローブ消毒市場のグローバルレポートスコープ

本レポートの範囲において、超音波プローブ消毒とは、病院における医療用途で使用される機器・デバイスの滅菌または洗浄に使用される高水準消毒物質を指します。消毒剤は超音波プローブを細菌汚染から保護するために使用されます。超音波プローブ消毒市場は、製品別(機器、消耗品、サービス)、プロセス別(中間/低水準消毒および高水準消毒)、プローブタイプ別(リニアトランスデューサー、コンベックストランスデューサー、フェーズドアレイトランスデューサー、体腔内トランスデューサー、経食道心エコーグラフィートランスデューサー)、エンドユーザー別(病院および診断検査室、外来ケアセンター、学術・研究機関、その他)、地域別(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)にセグメント化されています。市場レポートは世界の主要地域にわたる17カ国の市場規模推計とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル百万)で提供されます。

| 機器 |

| 消耗品 |

| サービス |

| 中間/低水準消毒 |

| 高水準消毒 |

| 過酸化水素ミスト |

| UV-C光 |

| オゾンベース |

| 二酸化塩素およびその他の化学物質 |

| リニアトランスデューサー |

| コンベックストランスデューサー |

| フェーズドアレイトランスデューサー |

| 病院および診断検査室 |

| 外来ケアセンター |

| 研究・学術機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋地域その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品別 | 機器 | |

| 消耗品 | ||

| サービス | ||

| プロセス別 | 中間/低水準消毒 | |

| 高水準消毒 | ||

| 技術別 | 過酸化水素ミスト | |

| UV-C光 | ||

| オゾンベース | ||

| 二酸化塩素およびその他の化学物質 | ||

| プローブタイプ別 | リニアトランスデューサー | |

| コンベックストランスデューサー | ||

| フェーズドアレイトランスデューサー | ||

| エンドユーザー別 | 病院および診断検査室 | |

| 外来ケアセンター | ||

| 研究・学術機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

超音波プローブ消毒市場の現在の規模はどのくらいですか?

超音波プローブ消毒市場規模は2026年に8億2,000万米ドルであり、2031年までに14億4,000万米ドルに達すると予測されています。

市場をリードするプロセスセグメントはどれですか?

高水準消毒が2025年収益の60.05%を占め、12.98%のCAGRで最も速く成長するプロセスであり続けています。

UV-Cキャビネットが人気を集めている理由は何ですか?

UV-Cシステムは薬品不要で90秒のサイクルを提供し、スタッフの曝露を減らし換気要件を簡素化することで、予測CAGRの14.55%を牽引しています。

最も成長が速い地域はどこですか?

アジア太平洋地域はインフラ拡張と感染対策義務の強化により、地域別で最高のCAGRである14.22%を記録しています。

RFIDトレーサビリティは病院にどのようなメリットをもたらしますか?

RFID対応キャビネットは各サイクルを自動記録し、99.70%のカウント精度を達成し、認定監査を効率化します。

新興市場における普及を最も抑制している要因は何ですか?

自動化再処理装置の高い初期資本コストが、長期的な感染予防の節約効果にもかかわらず、予算に制約のある施設での採用を制限しています。

最終更新日: