双方向無線通信市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.46 十億米ドル |

| 市場規模 (2031) | 14.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.18% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる双方向無線通信市場分析

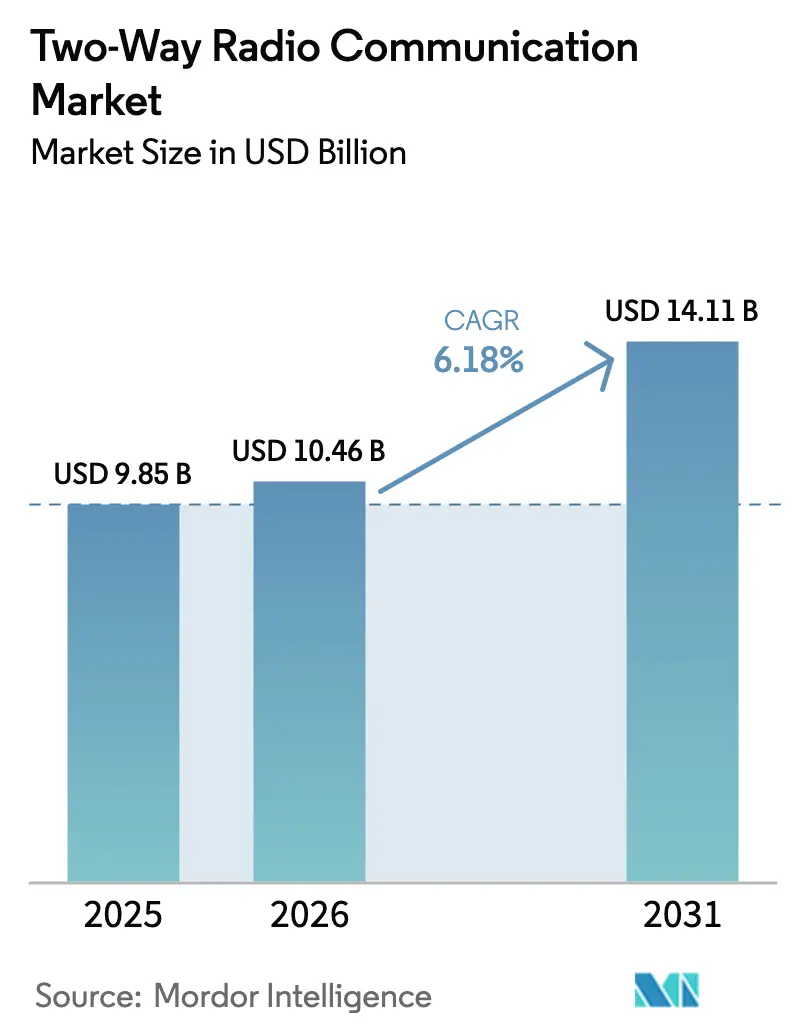

2026年の双方向無線通信市場規模は100億4,600万米ドルと推定され、2025年の98億5,000万米ドルから成長し、2031年には141億1,000万米ドルに達する見通しであり、2026年から2031年にかけて年平均成長率6.18%で成長します。採用の勢いは、デジタル陸上移動無線(LMR)プラットフォームへの急速な移行、厳格なナローバンド化規制、およびブロードバンドデータと相互運用可能なミッションクリティカルな音声通信の必要性に起因しています。公共安全機関はレガシーアナログ無線機の更新を進めており、物流、エネルギー、製造業の産業ユーザーはデジタル無線機をテレメトリ、GPS、遠隔診断へのゲートウェイとして位置づけています。LTE/DMRハイブリッドアーキテクチャは、実績のあるプッシュ・トゥ・トークのワークフローにブロードバンドデータを重ね合わせることで、対応可能な市場基盤を拡大しています。同時に、プライベートLTE/5Gキャンパスネットワークが企業通信を再構築し、無線機にセルラーモジュールを組み込むベンダーに対してパートナーシップの機会を創出しています。極東ODMからの価格圧力は激化していますが、既存企業は暗号化、サイバーセキュリティ強化、およびライフサイクルサービスによってシェアを守っています。

主要レポートのポイント

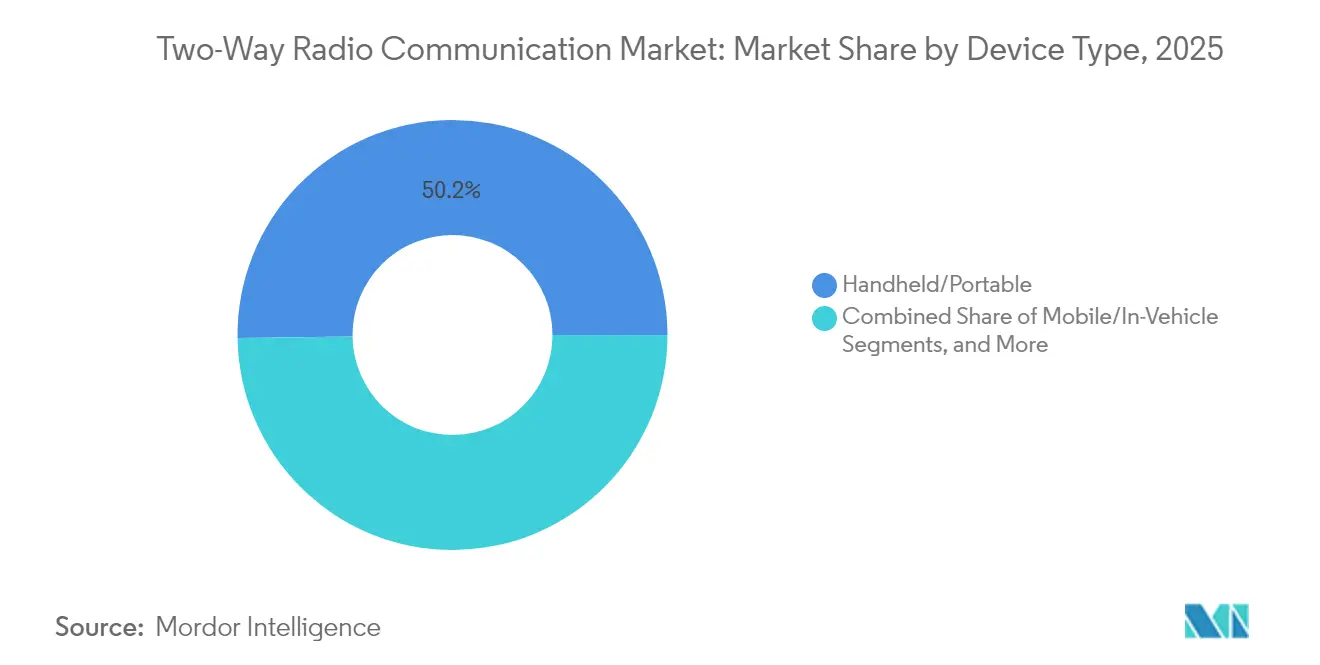

- デバイスタイプ別では、ハンドヘルド/ポータブル機器が2025年の双方向無線通信市場シェアの50.22%をリードしており、モバイル/車載システムは2031年までに年平均成長率7.66%で拡大すると予測されています。

- 周波数帯域別では、UHF(400〜512 MHz)が2025年の双方向無線通信市場規模の44.12%のシェアを占め、SHF(1〜6 GHz)は2031年までに年平均成長率7.98%で成長すると予測されています。

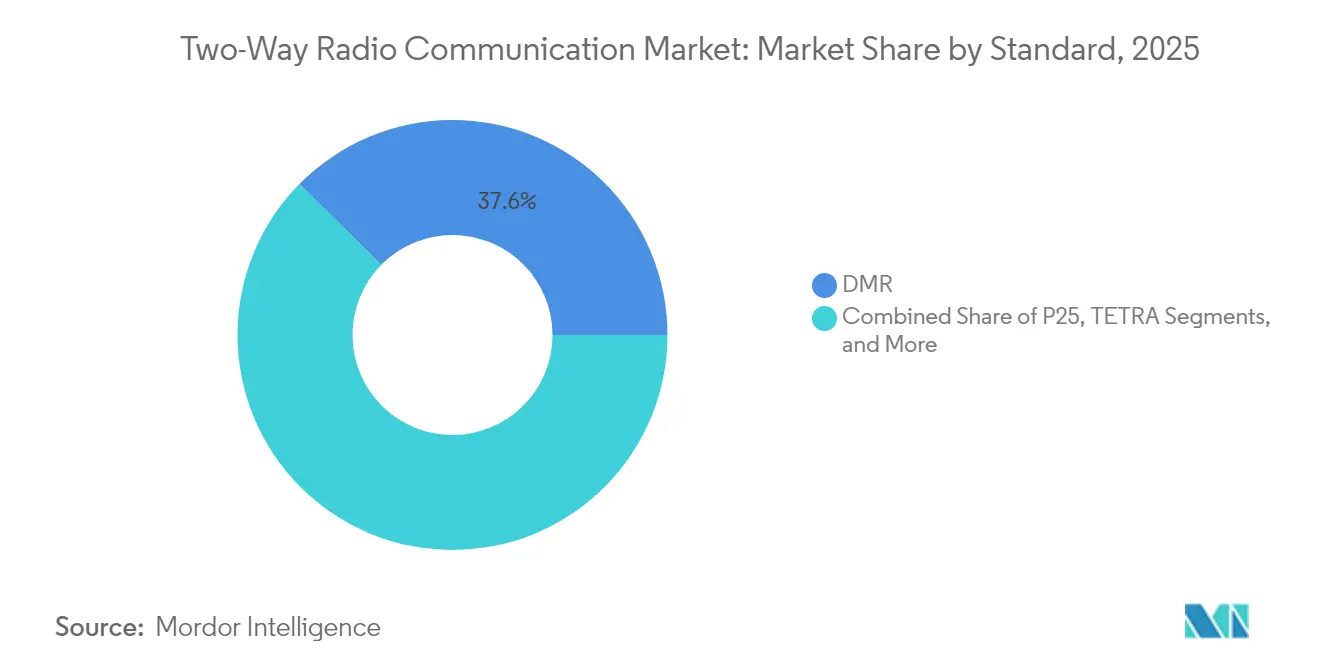

- 規格別では、DMRが2025年の双方向無線通信市場の37.62%のシェアを獲得しており、PoC(セルラー経由プッシュ・トゥ・トーク)技術が2031年までに9.05%と最も高い年平均成長率を記録しています。

- エンドユーザー別では、政府・公共安全が2025年の双方向無線通信市場規模の40.62%のシェアを占めており、輸送・物流は2031年までに年平均成長率8.44%で成長しています。

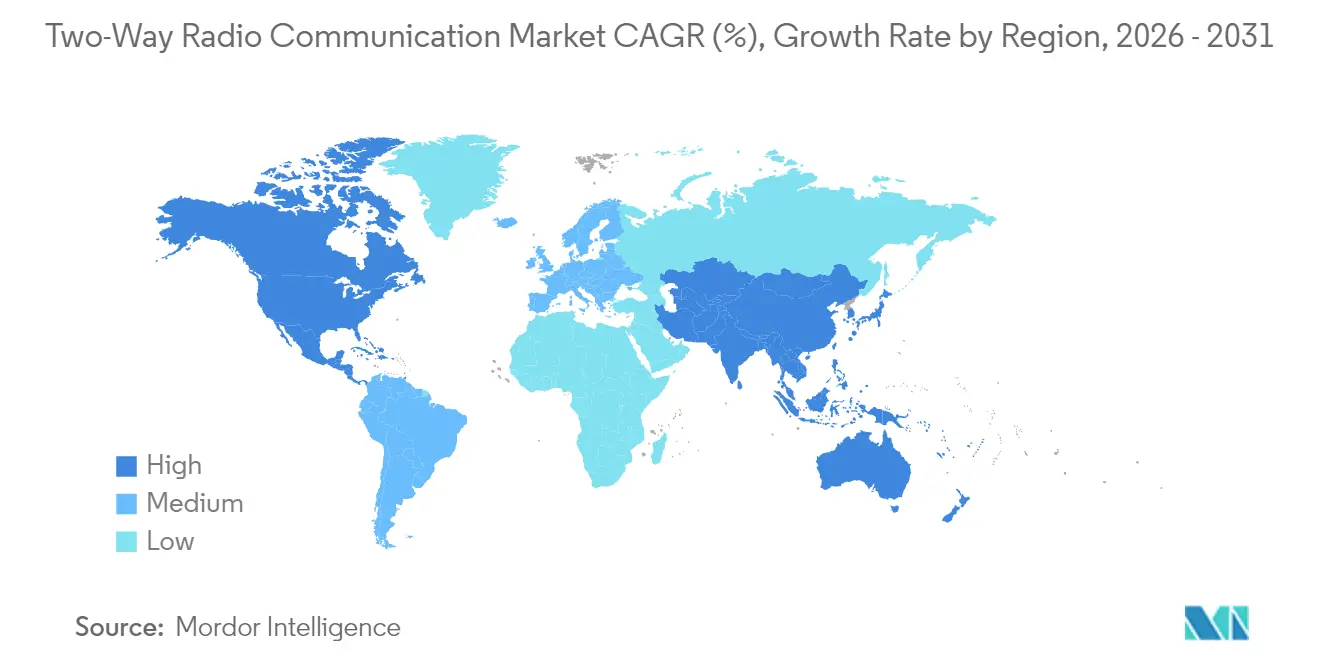

- 地域別では、北米が2025年の双方向無線通信市場の38.62%のシェアを占めており、アジア太平洋地域は2031年までに年平均成長率7.75%で最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル双方向無線通信市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルLMRインストールベースのデジタル移行 | +1.5% | 北米、欧州、グローバルへの波及 | 中期(2〜4年) |

| 義務的なナローバンド化とスペクトル再編(VHF/UHF) | +1.2% | 北米、EU | 短期(2年以内) |

| 公共安全向けハイブリッドLTE/DMR展開の拡大 | +1.8% | 北米、アジア太平洋 | 中期(2〜4年) |

| プライベートLTE/5Gキャンパスネットワークの普及 | +1.1% | グローバル、早期産業採用者 | 長期(4年以上) |

| 英国インフラプロジェクト(HS2、スマートポート)の急増 | +0.8% | 英国、EU輸送回廊 | 短期(2年以内) |

| サーキュラーエコノミーにおける再生無線機の需要 | +0.6% | コスト重視地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル移行がミッションクリティカルな近代化を加速

アナログからデジタルへの移行は、スペクトル効率を2倍にすると同時に、公共安全機関が不可欠と見なす暗号化、テキスト、GPS機能を内蔵します。主要な州や省はP25またはDMRのアップグレードの予算を組み、郡をまたいだ消防、救急医療サービス(EMS)、警察のチャネルを統合しています。デジタル端末の価格がアナログと収束しつつあり、経済的なハードルが低下しているため、自治体はより早期に無線機隊を更新するよう促されています。公益事業や輸送分野の無線機隊管理者は、デジタル音声をSCADAおよびテレマティクスと連携させ、障害対応を効率化しています。暗号化キーが一元管理されるため、機関はセキュリティ侵害リスクを軽減し、進化するサイバーセキュリティ義務に準拠することができます。

ナローバンド化義務化がスペクトル最適化を推進

規制当局は米国のVHF/UHF帯域における25 kHzから12.5 kHzへの移行を完了し、現在は6.25 kHz分割を視野に入れており、企業無線機隊全体での改修を余儀なくしています。[1]オーストラリア通信・メディア庁、「陸上移動無線スペクトル」、ACMA、acma.gov.au同様の指令がカナダ、欧州、アジアの一部にも広がり、より狭いチャンネル幅に対応できないアナログ中継器の交換サイクルを加速しています。機器ベンダーは、割当量を超え、新たなスペクトルなしにデータチャンネルを内蔵するデュアルスロットTDMA無線機を上位販売しています。エンドユーザーは再プログラミングとサイト試験のコストに直面していますが、より鮮明な音声と長いバッテリー寿命を相殺要因として挙げています。スペクトル再編は、規制当局がブロードバンド向けに公共安全スライスを切り出す際に既存企業をさらに圧迫し、機関をマルチバンドまたはハイブリッドデバイスへと向かわせています。

ハイブリッドLTE/DMR統合が公共安全通信を変革

FirstNetおよび同等の優先サービスLTEネットワークにより、機関は予測可能なプッシュ・トゥ・トークを維持しながら、ボディカメラ映像、GISレイヤー、ドローンフィードのための帯域幅を追加できます。[2]Motorola Solutions Inc.、「Motorola Solutions 2024年第4四半期および通期決算発表」、Motorola Solutions、motorolasolutions.comデュアルモードデバイスはDMR音声とLTEデータを自動切替し、商用ネットワークが輻輳した際の継続性を確保します。指令センターは、AVL、CAD、状況把握映像を一画面に統合した包括的なダッシュボードを取得できます。段階的な移行により、LMRへの投資を保護し、トレーニングの負担を軽減します。マルチベアラーゲートウェイは、信号状況に応じていずれかのベアラーを通じてトラフィックをルーティングすることで、峡谷や地下室のカバレッジギャップを短縮します。

プライベートLTE/5Gネットワークが企業通信アーキテクチャを再構築

鉱山採掘場、精製所、スマートポートはCBRSまたはライセンスバンドのLTEを展開し、確定的な低遅延カバレッジでサイトを網羅しています。産業ユーザーはその後、分断されたWi-FiとLMRの代わりに、一つのネットワーク上でVoIP、AGV制御、IoTセンサーを運用します。双方向無線通信市場のベンダーは、セルラーカバレッジが途絶えた際の音声フォールバックを可能にするため、無線機にSIMスロットを組み込むことで対抗しています。インテグレーターはEPCコア、eNodeB、および堅牢なハンドヘルドをターンキーマネージドサービスとして束ね提供しており、このビジネスモデルはハードウェアのコモディティ化を相殺します。アナリストは、プライベートセルラーサイトが2030年までに3倍に増加し、ハイブリッドデバイスの新たなパイプラインをもたらすと予想しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市中心部でのスペクトル混雑 | -0.9% | グローバルメガシティ | 短期(2年以内) |

| 堅牢スマートフォンおよびPoCによる代替の増加 | -1.2% | コスト重視の企業セグメント | 中期(2〜4年) |

| 極東ODMブランドからの価格圧力 | -0.7% | グローバル、バジェットセグメント | 短期(2年以内) |

| 英国エアウェイネットワークへのCMA価格上限 | -0.3% | 英国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スペクトル混雑が従来型無線機の拡大を制約

都市部のVHF/UHF帯域は、タクシー、セキュリティ、イベントチャンネルの重複に悩まされており、干渉とライセンス料が増加しています。公共安全の計画担当者は、デッドゾーンを解消するためにマイクロセルサイトを追加設置するか700/800 MHzに移行しなければならず、設備投資が増大します。ダイナミックシェアリングおよびコグニティブ無線は救済策をもたらしますが、政策的な複雑さと認証の遅延を招きます。チャンネル不足は新規システムの許可取得サイクルを長引かせ、展開スケジュールを延ばします。この圧迫により、企業は希少な陸上移動周波数の入札の代わりに既存のLTEスペクトルを利用するPoCアプリへと向かっており、従来型ベンダーの対応可能な市場プールが分散しています。

堅牢スマートフォンが実用的な無線機代替品として台頭

プログラム可能なプッシュ・トゥ・トークボタンを搭載したIP68対応スマートフォンは、無線機の操作性を模倣しながら完全なAndroidエコシステムを提供します。[3]Sonim Technologies、「堅牢モバイルソリューション」、Sonim Technologies、sonimtech.com月額PoCサブスクリプションはアナログトランキングの通信時間料金を大幅に下回り、ホスピタリティ、小売、小規模倉庫にとって魅力的です。バッテリー駆動時間はフルシフト12時間に近づいており、5G上のMCX(ミッションクリティカルサービス)プロファイルは優先音声を約束しています。しかし、機関は災害時のセルラー依存について依然として慎重な姿勢を保っています。無線機OEMは、低設備投資のバイヤーを引き留めるため、デュアルPTTボタンを備えた「コンバージド」デバイスを市場に投入しています。トレーニングとポリシーのハードルは残存していますが、代替のトレンドは下位層の販売台数を削減しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:携帯性が市場リーダーシップを牽引

ハンドヘルド無線機は2025年の双方向無線通信市場シェアの50.22%を維持しており、工場フロアや事故現場における個人の移動性の中心的役割を確認しています。その軽量性とベルトクリップデザインは、車両電源に依存できない第一対応者やクレーンオペレーターに適しています。機能の移行はスマートフォンのUX(タッチディスプレイ、Wi-Fi、カメラモジュール)を再現しながら、グローブ対応のノブを保持しています。Bluetooth低エネルギービーコンは耳保護ヘッドセットと連携し、危険区域のワークフローを効率化します。モバイル/車載機器は、物流のデジタル化により年平均成長率7.66%で全体成長を上回るペースで拡大します。ダッシュボードマウントのスクリーンは音声、ナビゲーション、電子記録を統合し、わき見運転のリスクと書類作業の負担を軽減します。

基地局や中継器などの第二層セグメントは、多くの機関がコントローラーと励振器を交換するだけで鉄塔を再利用するため、緩やかな拡大にとどまっています。それでも、クラウド管理型中継器はファームウェアの一括適用とパフォーマンス分析を可能にし、平均修理時間を改善します。バッテリーバックアップ型マイクロ中継器は、トンネルや高層ビルのカバレッジギャップを補います。ベンダーは、ハードウェア販売の鈍化を相殺するため、保証延長とリモート健全性監視を束ねて提供しています。その結果、双方向無線通信市場はソフトウェアとサービスに価値を埋め込み、OEMを継続的な収益に向けて位置づけています。

周波数帯域別:UHFの優位性が高周波の挑戦に直面

双方向無線通信市場におけるUHFの44.12%のシェアは、建物への電波透過性とアンテナの実用性の絶妙なバランスを反映しています。ショッピングモール、スタジアム、消防署は階段や地下駐車場をカバーするためにUHFを活用しています。しかし、プライベートLTEバックホールとWi-Fi 6Eエッジデバイスが普及するにつれ、SHFリンク(1〜6 GHz)は2031年まで年平均成長率7.98%で成長する見込みです。SHF端末はeSIMと低ゲインパッチアンテナを統合し、CBRSまたはローカルキャリアスライスを利用して映像ドローン向けに200 Mbpsを提供します。VHFは、片道40マイルの見通し線距離が端末の大きさを上回る林業および海洋域で引き続き確固たる地位を占めています。

より高い周波数は波長を短くし、小型アンテナを可能にしますが、より高密度なサイトグリッドを要求します。総所有コストを最小化するため、インテグレーターはVHF、UHF、700/800 MHzにわたって切り替えるマルチバンド無線機を展開し、現場訪問回数を削減します。単一バンドの販売台数が横ばいになっても、デュアルバンドポータブルの双方向無線通信市場規模は絶対値で増加すると見込まれています。機関はカバレッジのトレードオフを検討し、屋内にはUHF、データリッチなアプリケーションにはSHFプライベートLTEというブレンドアーキテクチャに落ち着くことが多いです。

規格別:DMRのリーダーシップがPoC革新に挑戦される

DMRは、そのTDMA効率が独自サイトなしにチャンネル混雑を解消するため、2025年の双方向無線通信市場シェアの37.62%を獲得しました。相互運用可能なティアIIネットワークはアナログから移行するコスト重視の自治体に魅力的であり、ティアIIIトランキングはより低コストでP25の機能に匹敵します。しかし、PoCの年平均成長率9.05%は、中継器をスキップしてキャリアデータでローミングするグリーンフィールドバイヤーの存在を示しています。標準化団体はMCPTT(ミッションクリティカルプッシュ・トゥ・トーク)リリース17を最終化しており、遅延目標を300ミリ秒以下に引き下げてLMRの優位性を縮小しています。それでも、P25はAES-256暗号化と厳格な適合性試験により、米国のミッションクリティカル用途において最高位を維持しています。

NXDNとdPMRは、スリムな予算でデジタルの明瞭さを必要とする軽工業ユーザーに対応しています。TEDRAは欧州の都市鉄道および空港で優位を保っていますが、5G FRMCS(将来の鉄道移動通信システム)のトライアルが進むにつれてサンセットサイクルに直面しています。予測期間中、双方向無線通信市場では、DMRとLTEの波形をオンデマンドで再フラッシュできるマルチプロトコル「ソフトウェア定義型」無線機が登場し、規格変動に対する設備投資を保護します。インテグレーターが鍵管理サーバーと無線プログラミングポータルをホストするにつれ、サービス収益が増加します。

エンドユーザー産業別:公共安全の優位性が物流の挑戦に直面

政府・公共安全の双方向無線通信市場規模の40.62%の支配は、法定資金調達と生命安全の義務に根ざしています。連邦補助金は1台あたり1,500米ドルを超えるマルチバンド端末プレミアムを相殺し、OEMマージンを維持しています。指令コンソールはNG911フィード、CAD、および顔認識プラグインを統合し、状況把握を向上させています。一方、電子商取引の急増に支えられた輸送・物流は、クロスドックハブが即座の調整を切望する中、年平均成長率8.44%で拡大します。倉庫ピッカーはBluetooth接続ヘッドセットを使用してピッキングミス率を削減し、当日配送の時間窓を満たしています。

公益事業は140°F対応かつアーク閃光ゾーン認定のヘルメット無線機に投資しており、多くの場合、同じベアラーに資産健全性センサーデータを組み込んでいます。石油・ガスの顧客はT4温度定格の本質安全(IS)端末を指定しており、これはプレミアム価格が持続するニッチ市場です。ホスピタリティと小売はインフラのオーバーヘッドを削減するためPoCに向かっていますが、ピークシーズンには無線機のレンタル契約を結びます。各業種がアップタイムを重視するため、バッテリー交換、ソフトウェアパッチ適用、24時間365日のホットスワップをカバーするサービスレベル契約は、ベンダーロックインにとって依然として重要であり、ハードウェアのASPが低下しても安定したサービスアニュイティを確保しています。

地理的分析

北米は2025年の双方向無線通信市場の38.62%を維持しており、FirstNetの展開、州レベルの相互運用性義務化、および老朽化したアナログ無線機隊の更新によって牽引されています。自治体補助金は消防、警察、EMS向けのマルチバンド無線機アップグレードをカバーし、プレミアムティアの出荷台数を押し上げました。公共安全ブロードバンドの統合は、P25に橋渡しするLTE対応ポータブル機と車載ルーターの需要を促進しています。民間セクターの支出は、ハリケーン対策のための統合型LTE/LMRを採用しているガルフコースト沿いの石油化学地帯から生じています。サービス収益は現在この地域でハードウェアを上回っており、延長マネージドサービス契約を反映しています。

アジア太平洋地域は、中国、インド、東南アジアの鉄道、港湾、製造業の大規模プロジェクトに支えられ、2031年まで年平均成長率7.75%を記録すると予測されています。インドネシアとフィリピンの公共安全省庁はデジタルトランク網に直接移行し、GPSと生体認証ログオンを組み込んでいます。工場自動化は3.5 GHz帯域とエッジコンピューティングを使用したプライベートLTEのパイロットを推進し、ハイブリッドデバイスの需要を刺激しています。地域ODMはグローバルブランドの価格を下回っていますが、多国籍企業は暗号化と危険区域認証を必要とする重要ティアの入札で依然として勝利しています。オーストラリアの鉱業企業は5Gスタンドアローン採掘場を先駆けており、このモデルはラテンアメリカでも複製される可能性が高いです。

欧州は、各国が国境を越えたTEDRAローミングを統一し、鉄道および緊急サービス向けの700 MHzブロードバンドに投資する中、安定しているが緩やかな成長を維持しています。持続可能性規制は再生無線機の調達を促進し、サーキュラーエコノミーチャンネルを支援しています。この地域はまた、英国競争・市場庁(CMA)によるエアウェイ通信時間の価格上限などのコスト上限にも直面しており、既存企業がソフトウェアへの多様化を迫られています。中東とアフリカは、メガイベントや石油施設向けのセキュリティ展開を通じて漸進的な利益をもたらしていますが、政治リスクが長期契約を抑制しています。ラテンアメリカは、チリとペルーの公共安全税配分と鉱業拡大に結びついた散発的なアップグレードが見られます。

競合環境

双方向無線通信市場は中程度の集中度を示しており、Motorola Solutions、Hytera、L3Harrisが広範な特許ポートフォリオと国家レベルの認証を活用して価格プレミアムを維持しています。中国と韓国のODM競合他社はコストで競争し、ラテンアメリカとアフリカに200米ドル以下のアナログおよびエントリーデジタル機器を大量投入しています。しかし、高セキュリティおよび本質安全ニッチは厳格な試験と輸出規制により保護されています。戦略的な焦点はソフトウェアへとシフトしており、既存企業はクラウド指令コンソール、AI支援インシデント分析、および継続的な収益をもたらす無線プロビジョニングを束ねています。

ハイブリッドLTE統合はコンバージェンス取引を引き付けており、Motorolaは2024年にCBRSコアプロバイダーを買収し、HyteraはPoC/DMRデュアルモード端末を物流向けに投入しました。L3Harrisは、郡機関の資本支出を平準化するためにサブスクリプションで無線機、ソフトウェア、ライフサイクルサポートを束ねる「L3Harrisのサービスとしての提供」へと軸足を移しました。一方、PoCプラットフォームベンダーはキャリアグループと提携して、Microsoft Teamsと統合するeSIMベースのプッシュ・トゥ・トークを提供し、エンタープライズITバイヤーに訴求しています。コーデックおよびTDMA特許に関する訴訟が続いており、小規模プレイヤーにロイヤリティの負担を加えています。

サプライチェーンの多様化はパンデミック後に加速しており、OEMは関税と物流リスクを軽減するためにメキシコ、ポーランド、マレーシアに最終組立を現地化しています。チップ不足により、無線機メーカーは入手しやすいマイクロコントローラーを中心に基板を再設計せざるを得なくなり、ソフトウェア定義アーキテクチャを通じて認証を迅速化しました。ESG圧力により、ベンダーはバッテリーリサイクルプログラムとRoHS-3準拠コンポーネントの導入を進めています。競合の激しさは、部品表を膨らませることなくAI駆動の音響ノイズキャンセリング、クラウド分析、サイバーセキュリティ強化を組み込むベンダーの能力に左右されます。

双方向無線通信産業リーダー

Motorola Solutions, Inc.

Hytera Communications Corporation Limited

L3Harris Technologies, Inc.

Icom Incorporated

Sepura Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:L3Harris Technologiesは、特殊作戦部隊向け戦術無線機を供給するために米国国防総省から3億米ドルの契約を獲得しました。

- 2024年9月:Hytera Communicationsは、より低い総所有コストで石油・ガスユーザーをターゲットにした本質安全DMRポータブル機を発表しました。

グローバル双方向無線通信市場レポートの範囲

「双方向無線通信」とは、人々が電波を介して相互に通信できる技術を指します。各ユーザーには、電波で音声とデータを送受信する無線機ユニットが提供されます。双方向無線通信システムは、2台の無線機を直接接続する簡単なものから、暗号化された全国規模のネットワークのような複雑なものまであります。グローバル双方向無線市場は、タイプ(アナログ、デジタル)、エンドユーザー産業(業務利用(政府・公共安全、公益事業、産業・商業)、個人利用)、地域によって区分されています。

| ハンドヘルド / ポータブル |

| モバイル / 車載 |

| 基地局 / 中継器 |

| VHF(25〜174 MHz) |

| UHF(400〜512 MHz) |

| 700/800/900 MHz |

| SHF(1〜6 GHz、900 MHz ISM帯域を含む) |

| DMR |

| P25 |

| TETRA |

| NXDN |

| dPMR |

| PoC(セルラー経由プッシュ・トゥ・トーク) |

| 政府・公共安全 |

| 公益事業・エネルギー |

| 輸送・物流 |

| 産業・製造 |

| 建設・鉱業 |

| 石油・ガス |

| ホスピタリティ・小売 |

| 教育・キャンパスセキュリティ |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋のその他の地域 | |

| 中東 | GCC |

| トルコ | |

| 中東のその他の地域 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカのその他の地域 |

| デバイスタイプ別 | ハンドヘルド / ポータブル | |

| モバイル / 車載 | ||

| 基地局 / 中継器 | ||

| 周波数帯域別 | VHF(25〜174 MHz) | |

| UHF(400〜512 MHz) | ||

| 700/800/900 MHz | ||

| SHF(1〜6 GHz、900 MHz ISM帯域を含む) | ||

| 規格別 | DMR | |

| P25 | ||

| TETRA | ||

| NXDN | ||

| dPMR | ||

| PoC(セルラー経由プッシュ・トゥ・トーク) | ||

| エンドユーザー産業別 | 政府・公共安全 | |

| 公益事業・エネルギー | ||

| 輸送・物流 | ||

| 産業・製造 | ||

| 建設・鉱業 | ||

| 石油・ガス | ||

| ホスピタリティ・小売 | ||

| 教育・キャンパスセキュリティ | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋のその他の地域 | ||

| 中東 | GCC | |

| トルコ | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカのその他の地域 | ||

レポートで回答された主要な質問

2026年の双方向無線通信市場規模はどれくらいですか?

100億4,600万米ドルに達しており、2031年までに141億1,000万米ドルに達する軌道にあります。

業務用無線機への支出をリードしている地域はどこですか?

北米はFirstNetと州全体の近代化義務化により、2025年の収益の38.62%を占めています。

最も急成長しているデバイスカテゴリーはどれですか?

モバイル/車載システムは2031年まで年平均成長率7.66%で成長すると予測されています。

スマートフォンは従来型無線機に取って代わっていますか?

PoCを搭載した堅牢スマートフォンは非クリティカルなタスクにおけるシェアを獲得していますが、公共安全機関はミッションクリティカルな音声通信にLMRを依然として活用しています。

業務用無線機分野で主流の規格はどれですか?

デジタル移動無線(DMR)がコストと相互運用性のバランスを取りながら2025年の出荷台数の37.62%を獲得しました。

プライベートLTEはこのセクターにどのような影響を与えますか?

プライベートLTE/5Gネットワークは、プッシュ・トゥ・トークの信頼性とブロードバンドデータを融合するハイブリッドデバイスの需要を創出しています。

最終更新日: