プロフェッショナルヘッドセット市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.04 十億米ドル |

| 市場規模 (2031) | 2.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.73% CAGR |

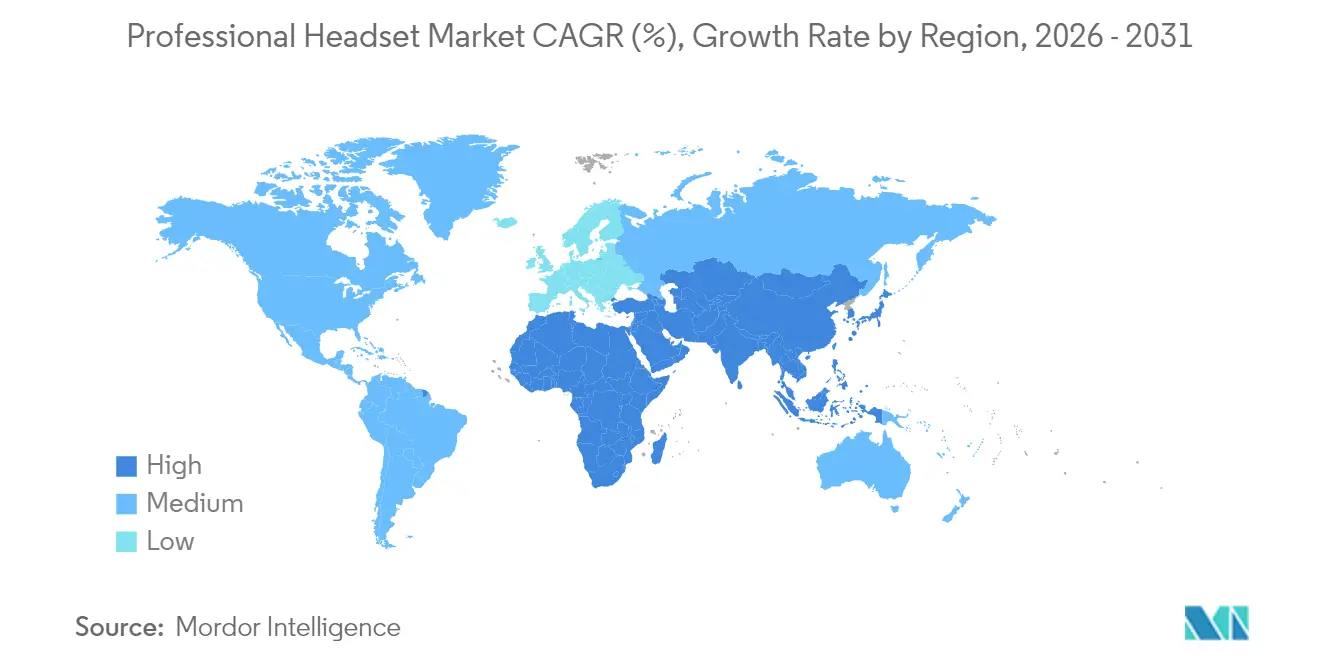

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア |

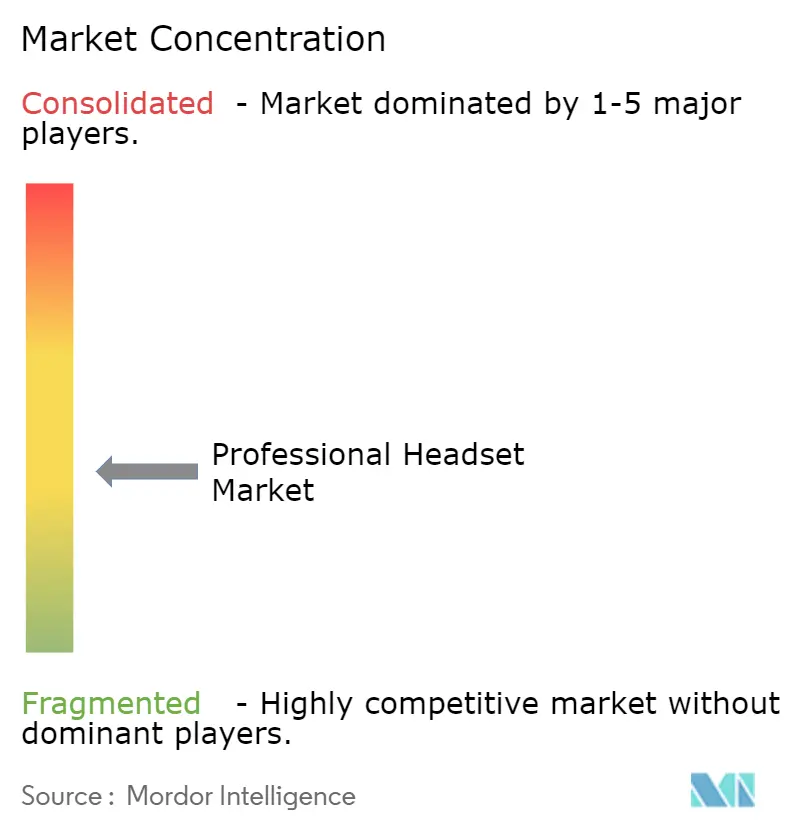

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプロフェッショナルヘッドセット市場分析

プロフェッショナルヘッドセット市場規模は、2025年の19億3,000万米ドルから2026年には20億4,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)5.73%で、2031年までに26億9,000万米ドルに達すると予測されています。ハイブリッドワークの継続的な普及、企業のデジタルトランスフォーメーションプログラム、およびAIを活用した音声処理技術の進化が、企業コミュニケーションを再定義し続けており、基本的な音声アクセサリをコラボレーションに不可欠なエンドポイントへと変貌させています。北米およびヨーロッパでは、会議の98%に少なくとも1人のリモート参加者が含まれており、UCプラットフォームとシームレスに統合するプレミアムヘッドセットへの長期的な需要を支えています。放送スタジオにおける並行したアップグレードサイクル、アジア太平洋地域のコンタクトセンターにおけるアクティブノイズキャンセレーション(ANC)ソリューションの急速な普及、およびUSB-Cノートパソコンの標準化が、法人、メディア、教育、eスポーツ分野の購買者の嗜好をまとめて塗り替えています。一方、Bluetoothオーディオチップセットのサプライチェーンへのストレス、および私物デバイス持ち込み(BYOD)ポリシーの拡大が、堅調な見通しをやや抑制し、一部の企業を有線またはコスト最適化された代替品へと誘導しています。

主要レポートポイント

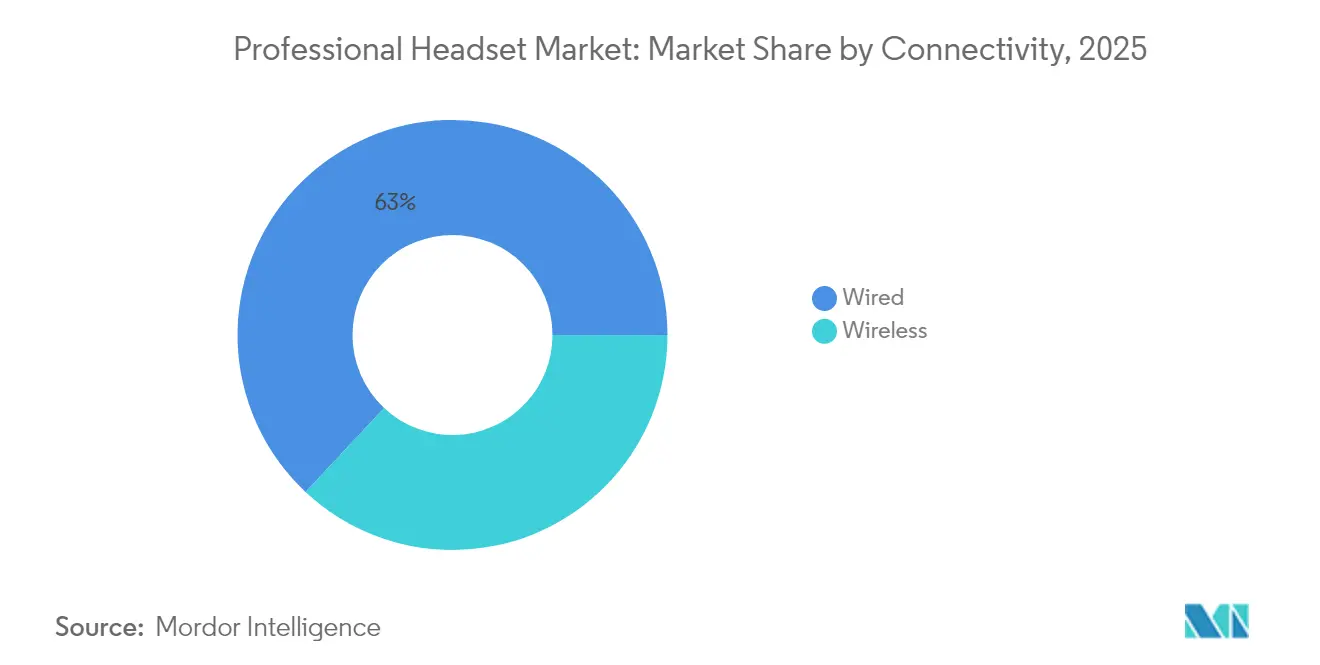

- 接続性別では、有線ソリューションが2025年のプロフェッショナルヘッドセット市場シェアの63.02%を占め、無線の代替製品は2031年までに年平均成長率(CAGR)7.7%で拡大すると予測されます。

- テクノロジー別では、USB接続が2025年のプロフェッショナルヘッドセット市場規模の48.05%を占め、Bluetoothは年平均成長率(CAGR)6.21%で成長しています。

- 装着スタイル別では、オーバーイヤーデザインが2025年に収益シェア54.52%でトップとなり、インイヤーモデルが2031年までに最速の年平均成長率(CAGR)6.11%を記録します。

- ノイズキャンセレーションタイプ別では、パッシブアイソレーションが2025年のプロフェッショナルヘッドセット市場規模の67.95%を占め、ANCソリューションは年平均成長率(CAGR)8.01%で加速しています。

- エンドユーザー別では、法人およびコールセンターが2025年のプロフェッショナルヘッドセット市場シェアの42.15%を支配し、ゲーミングおよびeスポーツが最高の年平均成長率(CAGR)8.6%を記録します。

- 流通チャネル別では、オンラインB2Bプラットフォームが2025年のシェアの51.44%を占め、直接販売は年平均成長率(CAGR)5.82%で成長します。

- 地域別では、アジアが2025年に31.08%のトップシェアを占め、中東が年平均成長率(CAGR)6.01%で2031年まで最も成長が速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプロフェッショナルヘッドセット市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ハイブリッドワークモデルの急速な拡大 | +1.2% | 北米およびヨーロッパ;アジア太平洋地域への波及 | 中期(2〜4年) |

| グローバル放送スタジオにおけるプロAVアップグレードサイクル | +0.8% | グローバルメディアハブ | 短期(2年以内) |

| アジア太平洋地域のコールセンターにおけるANC採用の急増 | +1.1% | アジア太平洋地域が中核;中東・アフリカへの拡大 | 中期(2〜4年) |

| 政府が資金提供するデジタル学習プログラム | +0.7% | インドおよびASEAN | 長期(4年以上) |

| 中東・北アフリカおよび北欧地域のeスポーツアリーナ建設 | +0.6% | 中東・北アフリカ、北欧 | 中期(2〜4年) |

| 企業向けUSB-Cノートパソコンの更新 | +0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北米およびヨーロッパにおけるハイブリッドワークモデルの急速な拡大

コラボレーションツールに関する従業員の信頼ギャップがITチームに高品質音声の優先化を促しており、調達の方向性が基本的なUSBヘッドセットからダイナミックに音響を最適化するAI対応デバイスへと移行しています。ドングル不要のシームレスなBluetoothは、企業がデスクの整理とデバイス管理の簡素化を図る中で支持を集めています。オフィス空間の継続的な再編成により、信頼性の高いクロス環境パフォーマンスへの需要が強まり、プロフェッショナルヘッドセット市場がハイブリッド生産性の中核的な推進力となっています。

グローバル放送スタジオにおけるプロAVアップグレードサイクル

IBC 2024では、クラウドネイティブ音声ワークフローへの大規模な移行が注目され、スタジオはソフトウェア定義インフラと互換性のあるモニタリング機器の更新を迫られています。Sennheiserのスペクテラ(Spectera)ワイヤレスエコシステムや類似の製品ローンチは、堅牢な暗号化、マルチチャンネル容量、ケーブルレスモビリティへの追求を裏付けています。4Kおよび8K映像パイプラインが成熟するにつれ、低遅延と高い忠実度を維持するヘッドセットへの需要が高まり、プロフェッショナルヘッドセット市場における安定した成長を支えています。

アジア太平洋地域のコールセンターにおけるANC採用の急増

150万件のインタラクション分析によると、遠端音声の3分の2は非音声であり、AIによる抑制が平均処理時間を短縮しエージェントの疲労を軽減することから、コンタクトセンターはANCをプレミアムではなく基本機能として位置付けるようになっています。健康面と生産性の両面でのメリットが収束し、インド、フィリピン、中国においてアダプティブANCモデルの普及が加速し、プロフェッショナルヘッドセット市場におけるアジア太平洋地域のリーダーシップが強化されています。

教育需要を促進する政府資金によるデジタル学習プログラム

インドの電子機器生産は、2021年度の5兆5,400億インドルピーから2024年度には9兆5,200億インドルピーへと増加し、教育用デバイスのコンポーネントコストを引き下げるインセンティブが後押ししています。ASEANにおける教育テクノロジースタートアップへの政策支援も同様に、耐久性があり子供に安全なヘッドセットの普及を促進しています。調達サイクルは長期にわたるものの、設置基盤の潜在規模は膨大であり、プロフェッショナルヘッドセット市場に数年にわたるクッションを提供しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サプライチェーンのチップ制約 | -0.9% | グローバル;アジアのハブ | 短期(2年以内) |

| BYODトレンドの拡大 | -0.7% | 北米およびヨーロッパ;アジア太平洋地域への普及 | 中期(2〜4年) |

| 低コストのODMブランドへ移行するコスト意識の高い中小企業 | -0.5% | グローバルの中小企業 | 長期(4年以上) |

| スタジオにおける音圧レベル(SPL)暴露に関する規制の厳格化 | -0.3% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Bluetoothオーディオシステム・オン・チップ(SoC)の供給を制限するサプライチェーンのチップ制約

リードタイムが54週を超え、コンポーネントコストが10〜20%上昇しており、生産スケジュールを圧迫し、無線製品の発売を遅らせるとともに、一部の購買者を有線の在庫管理単位(SKU)へと誘導しています。[1]Radio World、「サプライチェーンの制約が機器サプライヤーを揺るがす」、radioworld.com 貨物運賃の急騰が価格圧力を悪化させ、プロフェッショナルヘッドセット市場内でのプレミアムBluetoothモデルの普及を鈍化させています。

雇用者予算を希薄化するBYODトレンドの拡大

ハードウェア関税の強化と高価なAR/VRデバイスにより最高情報責任者(CIO)がリフレッシュサイクルの見直しを迫られる一方、知識労働者は多目的なコンシューマーヘッドセットを好む傾向があり、集中購買を侵食しています。[3]TechTarget、「Apple Vision Proの高額価格が企業導入を阻む」、techtarget.com その結果生じるデュアルトラック環境はメーカーのマージンを圧縮し、企業向け販売予測を複雑化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

接続性別:有線の優位性が無線の台頭に直面

有線ソリューションは、予測可能なパフォーマンスとセキュリティの強みにより、2025年のプロフェッショナルヘッドセット市場シェアの63.02%を確保しました。調達チームはバッテリーや電波干渉リスクから解放されることを評価しており、金融、政府、規制産業のセグメントにおける需要を固定化しています。一方で、無線出荷量はUSB-Cの普及とドングル不要の直接Bluetooth接続が後押しし、年平均成長率(CAGR)7.7%で増加しました。

Bluetooth LEオーディオやWMASマルチチャンネルスキームなどの技術革新により遅延が短縮され、暗号化が強化されるなど、従来の信頼性の差が縮まっています。放送コントロールルームやハイブリッドオフィスにおけるモビリティ重視のワークフローがケーブルレスデザインへの志向を強め、プロフェッショナルヘッドセット市場の進化に伴い、無線の出荷量が10年末までに有線と同等に近づく可能性を示唆しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

テクノロジータイプ別:USBのリーダーシップがBluetoothのイノベーションに挑戦される

USB接続は2025年の総収益の48.05%を占め、ヘルプデスクチームに共鳴するプラグアンドプレイの明瞭さを提供しました。企業は確定的な音声経路とサポートチケットの削減を評価しており、プロフェッショナルヘッドセット市場の規模において、コア通信用途の大規模展開の中心にUSBヘッドセットを据え置いています。

一方、BluetoothはオペレーティングシステムがLE Audioを組み込み、デスクシェアリングにマルチデバイスローミングが不可欠となるにつれ、年平均成長率(CAGR)6.21%で成長しています。DECTはセキュリティ重視のニッチを維持しており、USB の信頼性とBluetoothのモビリティを組み合わせたデュアルモードデザインが一般化し、ユーザーはハードウェアを交換せずにコンテキストを切り替えられるようになっています。

装着スタイル別:オーバーイヤーの快適性とインイヤーのモビリティ

オーバーイヤーデザインは、長時間のシフトに不可欠な優れたアイソレーションと人間工学的パッドにより、2025年に収益シェア54.52%を占めて主力となりました。広いイヤーカップの容積は、編集スイートやコール品質分析のための全域モニタリングを実現するより大型のトランスデューサを収容します。

小型化されたドライバーとビームフォーミングマイクにより、インイヤー形式でも同等の音声明瞭度が実現可能となり、モバイル志向の幹部がポケットに入るオプションを好むことから年平均成長率(CAGR)6.11%で成長しています。オンイヤースタイルは通気性とノイズ減衰のバランスを取る過渡的な位置付けを維持しており、クッションやブームアームを交換できるモジュラー式リグがプロフェッショナルヘッドセット市場におけるユーザーの選択肢を広げています。

ノイズキャンセレーション別:パッシブソリューションがアクティブな台頭に直面

パッシブアイソレーションは2025年の売上高の67.95%を占め、歴史的なコスト効率の高さを反映しています。しかし、新興のワイドバンドANCは、AIアルゴリズムがオープンオフィスにおける低〜中周波数の騒音を抑制することで、年平均成長率(CAGR)8.01%で成長しています。

周囲環境から音声を識別するアダプティブANCがコンタクトセンターで標準化されつつあり、エージェントのウェルネスと顧客体験を向上させています。コンポーネントコストの低下に伴い、ANCはエントリーレベルのティアへと深く浸透し、プロフェッショナルヘッドセット市場内で純粋にパッシブな在庫管理単位(SKU)を段階的に代替していくでしょう。

エンドユーザー別:法人の優位性がゲーミングの台頭に直面

法人およびコールセンターの購買者は、正式なハイブリッドワークポリシーおよびユニファイドコミュニケーション(UC)のアップグレードに牽引され、2025年に42.15%のシェアを維持しました。企業はますますヘッドセットを会議室ハードウェアとバンドル化しており、数量を固定化しています。

中東・北アフリカが支援するアリーナ建設に後押しされたeスポーツおよびゲーミングは、年平均成長率(CAGR)8.6%を記録しています。プロプレイヤーが低遅延の空間オーディオと耐久性のあるマイクブームを要求することで、プレミアム機能への期待が主流の法人向け製品にも波及し、プロフェッショナルヘッドセット市場を拡大させています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

流通チャネル別:オンラインB2Bプラットフォームがデジタルトランスフォーメーションをリード

オンラインB2Bポータルが2025年の出荷量の51.44%を提供し、技術比較、一括価格設定、ドロップシッピング物流を合理化しました。企業調達スイートとの統合がサイクルタイムと文書コンプライアンスを加速しています。

直接販売の年平均成長率(CAGR)5.82%の成長は、複雑なソリューションニーズを反映しており、ベンダーはカスタムフィッティングとファームウェア設定のために専任エンジニアを派遣しています。小売はフリーランスの専門家と中小企業の補充需要に対応しており、プロフェッショナルヘッドセット市場においてマルチチャンネルプレゼンスが引き続き重要な役割を担っています。

地理的分析

アジアは2025年のグローバル収益の31.08%を生み出し、中国、インド、日本における膨大なコンタクトセンターの人員とANCの積極的な普及が牽引しています。インドの電子機器生産の急増と有利な生産連動型インセンティブ(PLI)制度が地域内の製造・提供戦略をさらに育成し、ランデッドコストを低下させ、地域OEMエコシステムの形成を促進しています。政府のデジタル教育計画が中期的に増分的な数量を加えていきます。

北米とヨーロッパは合わせて、ヘッドセットの平均販売価格(ASP)が最も高い成熟しているが収益性の高い市場基盤を代表しています。ほぼ普遍的なハイブリッド会議形式、厳格な聴覚保護規制、および強力なMicrosoft TeamsとZoomの普及がリフレッシュ間隔を短く保ち、プロフェッショナルヘッドセット市場を支えています。これらの地域の企業は、ユーザー体験とコンプライアンスを最適化するために、AIによるノイズ管理とデバイスフリート分析を重視しています。

中東は、リヤドとドバイがeスポーツコンプレックスとメディアハブに投資する中、最速の年平均成長率(CAGR)6.01%を記録しています。ビジョン2030のイニシアチブは、テクノロジーとエンターテインメントを経済多様化の中心に位置付け、プレミアムオーディオへの需要を生み出しています。南米とアフリカは依然として初期段階にあり、普及速度はマクロ経済の安定性とブロードバンドの普及率に依存していますが、手頃な価格が改善されれば長期的な余白を提供します。

競合環境

プロフェッショナルヘッドセット市場は中程度に集中しています。Logitech、GN/Jabra、およびSennheiserは、幅広い製品カタログ、チャネルリーチ、およびファームウェアエコシステムを組み合わせて企業契約を固定化しています。Logitechの2025年度第1四半期のヘッドセット収益は20%増加し、効率的なコンポーネント調達とマウス・ウェブカメラのクロスセルに後押しされました。[2]Logitech International、「Logitech、2025年度第4四半期および通期決算を発表」、news.logitech.com GN/JabraはAUDIOLOGYとUCの専門知識を組み合わせ、小売とプロチャンネルの両方にサービスを提供しています。Sennheiserは放送とハイエンドオーディオのニッチに注力し、スペクテラ(Spectera)などのワイヤレスイノベーションを用いて高マージンセグメントを保護しています。

Poly(HP)やShureなどのティア2プレイヤーはUC認定資格と専門分野に注力する一方、コンシューマーゲーミングブランドのRazerとSteelSeriesはeスポーツエンドースメントを活用して企業のBYODプールに参入しています。深圳と蘇州のODMメーカーは価格で既存企業を下回り、中小企業リセラーにホワイトラベル在庫を供給していますが、グローバルサポートネットワークが欠如しています。

イノベーションの中心はAIノイズリダクション、空間オーディオレンダリング、およびマルチポイント接続です。多様化したシリコン供給、社内DSP設計、およびクラウド管理ポータルを持つベンダーが、進化するプロフェッショナルヘッドセット市場において競合他社を凌駕する位置にあります。

プロフェッショナルヘッドセット産業リーダー

Logitech International S.A.

HP Inc. (Poly/Plantronics)

GN Store Nord A/S (Jabra)

Sennheiser Electronic GmbH and Co. KG

Sony Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Jabraは、小売シフト労働者向けにプッシュトゥートークと99%のノイズキャンセレーションマイクを搭載したPerform 75 Bluetoothヘッドセットを発売しました。

- 2025年1月:GNは北米の聴覚(補聴器)本部をミネソタ州シャコピーに移転し、ResoundとJabra Enhanceの生産を拡大するために218,437平方フィートの施設を開設しました。

- 2024年12月:Auricleは、CES 2025において軟骨伝導を採用したawareONEオープンイヤーヘッドフォンをデビューさせました。

- 2024年11月:NTTは、耳道を塞がずに中周波数ノイズに対処するオープンイヤーデザイン向けのワイドバンドANC技術を発表しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

当社の調査では、業務用ヘッドセット市場を、企業通信エンドポイント(デスクホン、ソフトホン、UC 認定ドングル、DECT ベース、または USB)に接続し、コンタクトセンター、ナレッジワーカー、放送スタジオなどの業務目的で購入されるすべての有線または無線のブームマイク式ヘッドセットと定義しています。主にコンシューマー・エンターテインメントやモバイル・ゲーム用に販売され、職場の認証を受けていないデバイスは、依然としてカウント外である。Mordor Intelligenceによると、同じSKUにバンドルされているアクセサリ(充電クレードル、リフター、アンプ)は価値として含まれる。

除外範囲:使い捨てイヤホン、小売チャネルで販売されるトゥルーワイヤレスモデル、VR/ARヘッドマウントディスプレイは本レポートの対象外である。

セグメンテーションの概要

- 接続性別

- 有線

- 無線

- テクノロジータイプ別

- USB

- Bluetooth

- DECT

- ユニファイドコミュニケーション(UC)

- 装着スタイル別

- オーバーイヤー(サーカムオーラル)

- オンイヤー(スプラオーラル)

- インイヤー(カナル型)

- ノイズキャンセレーション別

- パッシブノイズアイソレーション

- アクティブノイズキャンセレーション(ANC)

- エンドユーザー別

- 法人およびコールセンター

- 教育およびデジタル学習

- 放送およびメディア制作

- ゲーミングおよびeスポーツアリーナ

- 音楽録音およびライブサウンド

- その他

- 流通チャネル別

- オンラインB2Bポータル

- 直接販売

- 小売(専門店およびマス)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- 北欧諸国

- ヨーロッパその他

- 南米

- ブラジル

- 南米その他

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- アジア太平洋地域その他

- 中東・アフリカ

- 中東

- 湾岸協力会議(GCC)諸国

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

インドのBPOの調達責任者、北米のフォーチュン500企業のITマネージャー、ヨーロッパの音響エンジニアにインタビューを行い、価格のばらつき、買い替えサイクル、機能のロードマップを検証した。中南米とメキシコ湾岸のディストリビューターへの調査は、チャネルミックスとディスカウント構造の検証に役立ち、最終的なモデリングを行う前に、予備的な机上調査結果を洗練させることができた。

デスクリサーチ

Mordorのアナリストは、まずUN Comtrade、US International Trade Commission tariff line 851830、Eurostat PRODCOMなどの公共データストリームから出荷額と貿易額を収集し、世界的なボリュームを把握する。Bluetooth SIGやUnified Communications & Collaboration Allianceなどの業界団体は、UC認定モデルの普及率を提供し、労働統計局は、使用強度の指針となるハイブリッドワークの普及率を明らかにする。主要ベンダーの10-Kや決算報告書は平均販売価格を補足するものであり、D&B HooversやDow Jones Factivaのニュース・アーカイブを通じてさらにベンチマークされている。このほかにも、いくつかのオープンデータセットやジャーナルが、机上での推定に役立っている。

マーケット・サイジングと予測

このモデルは、まずトップダウンで世界のヘッドセット需要を再構築し、専門職の労働者数を業種やテレワークの強度によって異なるヘッドセット所有率にマッピングし、検証されたASP括弧を掛けます。選択的なボトムアップチェック、サプライヤーのロールアップ、サンプリングされた国の輸入集計により、合計を校正する。主要変数には、ハイブリッドワークの普及率、UCプラットフォームのライセンス成長率、DECT基地局の出荷台数、BluetoothチップセットのASPトレンド、アクティブノイズキャンセラーの装着率などが含まれ、各変数は多変量回帰でトレンド予測される。インポートデータが乏しい場合は、チャネルパートナーからの地域別売上高がギャップを埋める。

データ検証と更新サイクル

出力は、アナリストがモデルの差分を過去の版や半導体ヘッドセット・コーデックの収益などの外部指標と照合する多段階レビューに合格する。異常があれば、選ばれた専門家に再連絡します。モルドールは12ヶ月ごとに更新し、例えば主要ベンダーの撤退などの重要なイベントが発生した場合は、より早く数字を再検討します。公表前の最終監査により、顧客は最新の見解を得ることができる。

プロフェッショナル・ヘッドセットのベースラインが信頼され続ける理由

企業が異なるデバイス・ファミリー、価格構成、リフレッシュ・ケーデンスを選択するため、公表値はしばしば乖離する。

主なギャップドライバーには、ANCなしのコード付きコールセンターユニットをカウントするかどうか、ASPインフレパスの選択、各プロバイダーが為替レートをリセットする年などがあります。モルドールインテリジェンスが統合ソリューションの支出を報告し、四半期末に見直される年次為替調整を適用するのに対し、一部のパブリッシャーは消費者向けゲーム用ヘッドセットを合計に含めたり、ヘッドセットの上部に止めたりする。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 19.3億米ドル(2025年) | モルドール・インテリジェンス | - |

| 15.5億米ドル(2024年) | グローバル・コンサルタンシーA | アクセサリーを除く。 |

| 18.2億米ドル(2023年) | 業界誌B | ベンダーのセル・インのみを使用、FXのノーマライゼーションは省略 |

| 25億米ドル(2022年) | 地域コンサルタントC | 消費者向けSKUとビジネスSKUの融合、積極的なASP成長 |

その違いは、バイヤーにスコープ、価格ベース、データビンテージを調査することを思い出させる。私たちの規律ある変数選択と透明性のある更新リズムは、意思決定者にバランスの取れた、明確な仮定に遡ることができる擁護可能なベースラインを提供します。

レポートで回答される主要な質問

現在のプロフェッショナルヘッドセット市場規模は?

プロフェッショナルヘッドセット市場規模は2026年に20億4,000万米ドルであり、2031年までに26億9,000万米ドルに達する見込みです。

プロフェッショナルヘッドセット市場はどの地域がリードしていますか?

アジアが31.08%の収益シェアでリードしており、大規模なコンタクトセンター業務とANCの積極的な普及が牽引しています。

プロフェッショナルヘッドセットの分野でどの接続オプションが主流ですか?

有線ヘッドセットが依然として主流であり、2025年のプロフェッショナルヘッドセット市場シェアの63.02%を占めていますが、無線が急速に伸びています。

ゲーミングおよびeスポーツセグメントはどのくらいの速さで成長していますか?

ゲーミングおよびeスポーツのヘッドセット需要は2031年まで年平均成長率(CAGR)8.6%で増加しており、エンドユーザーカテゴリーの中で最も速い成長を示しています。

最終更新日: