HRプロフェッショナルサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

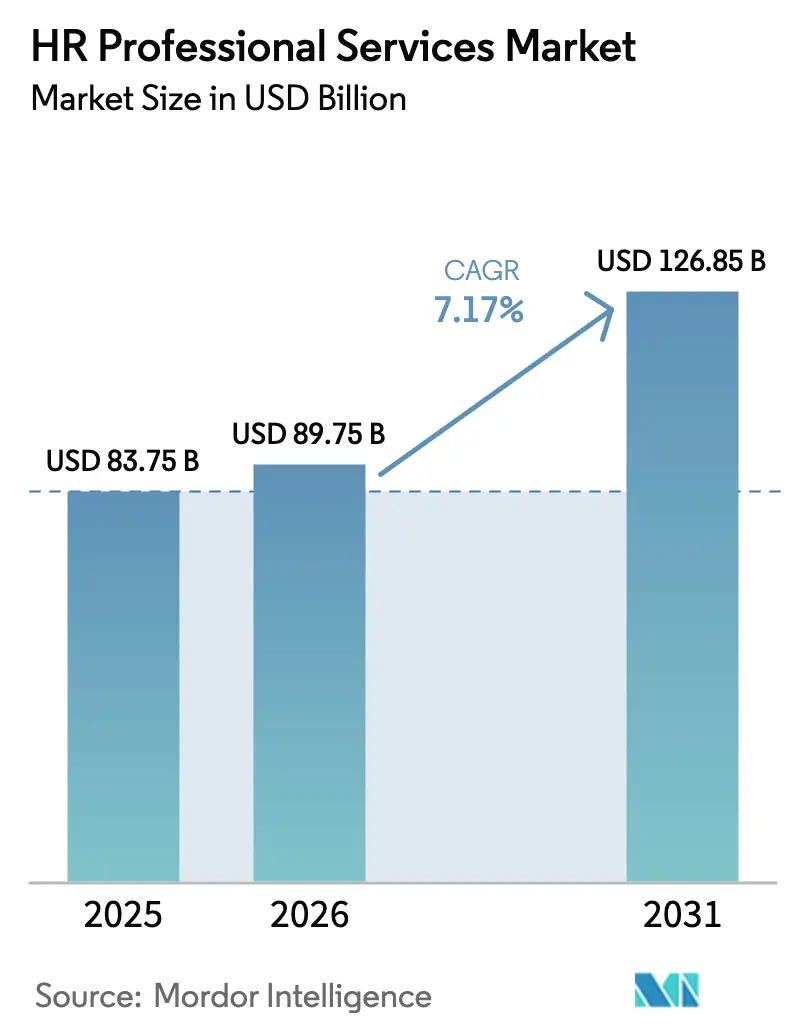

| 市場規模 (2026) | 89.75 十億米ドル |

| 市場規模 (2031) | 126.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.17% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるHRプロフェッショナルサービス市場分析

HRプロフェッショナルサービス市場規模は2025年に837億5,000万米ドルと評価され、2026年の897億5,000万米ドルから2031年には1,268億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR7.17%で成長する見込みです。複数国にわたるコンプライアンスに対する旺盛な企業需要、レガシーHRスイートの急速なクラウド移行、および成果連動型契約の採用が、北米、欧州、急速に拡大するアジア太平洋地域のクライアントベースにわたってプロジェクトパイプラインの二桁成長を維持しています。ジェネレーティブAIはパイロット段階から本格展開へと移行し、採用までの期間を30%短縮し、候補者品質スコアを向上させており、これは専門プロバイダーにとってのサービス料金ポテンシャルを直接的に高めています。中規模企業は従来のアウトソーシングから、分析機能と自動化されたワークフローを組み込んだモジュール式サービスとしてのソフトウェアサブスクリプションへとシフトしており、ベンダー選定サイクルを短縮し、プラットフォーム中心サプライヤーの対応可能なビジネス量を拡大しています。通貨調整済みのコスト裁定は引き続き関連性を持ちますが、特に規制変更の速度が管轄区域ごとに年間12件以上の重要な更新を超えることが多い新興市場において、ハイパーローカルなコンプライアンス専門知識によってますます補完されています。一方、サイバー保険料の上昇とデータ主権に関する規則が提供マージンを圧迫しており、プロバイダーはプライバシー・バイ・デザインのアーキテクチャと分散型データセンターへの投資を余儀なくされています。断片化した競争ダイナミクスが価格を規律的に保ちながらも、予測的な人員ワークフォースインサイトを収益化するAIネイティブソリューションを提供するニッチ参入者にとって肥沃な土壌を提供しています。

主要レポートポイント

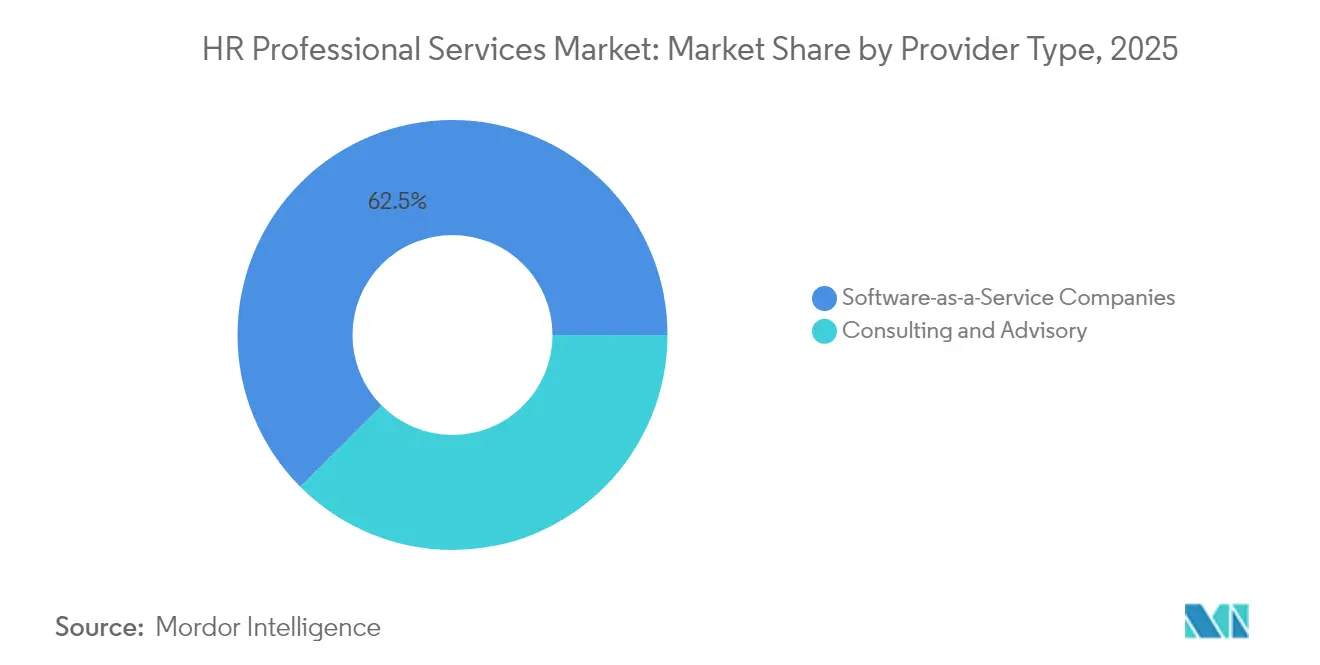

- プロバイダーの種類別では、コンサルティング・アドバイザリーサービスが2025年のHRプロフェッショナルサービス市場規模において37.52%のシェアをリードしており、サービスとしてのソフトウェア会社はHRプロフェッショナルサービス市場において2031年までにCAGR14.67%で拡大する見込みです。

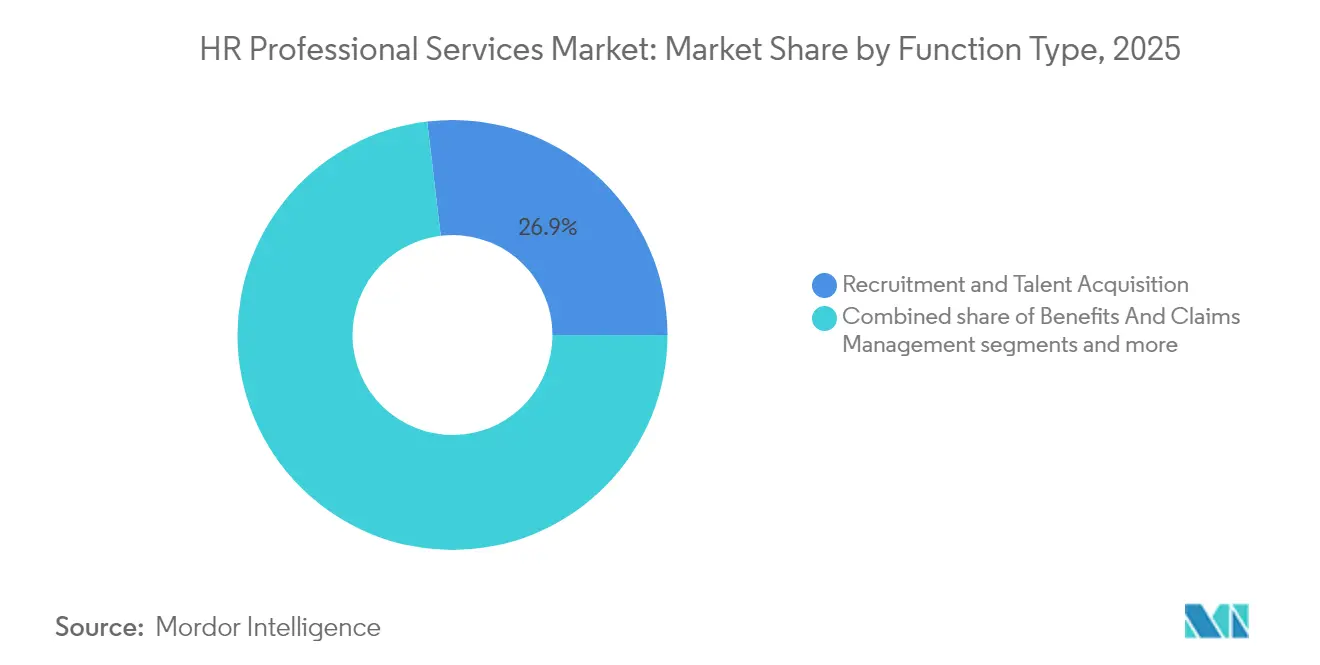

- 機能の種類別では、採用・人材獲得が2025年のHRプロフェッショナルサービス市場規模において26.88%のシェアを占めており、人員計画・分析は2031年にかけてCAGR11.9%で進展しています。

- エンドユーザー産業別では、IT・通信が2025年のHRプロフェッショナルサービス市場シェアの21.93%を占めており、ヘルスケアは2031年までにCAGR11%で成長する見込みです。

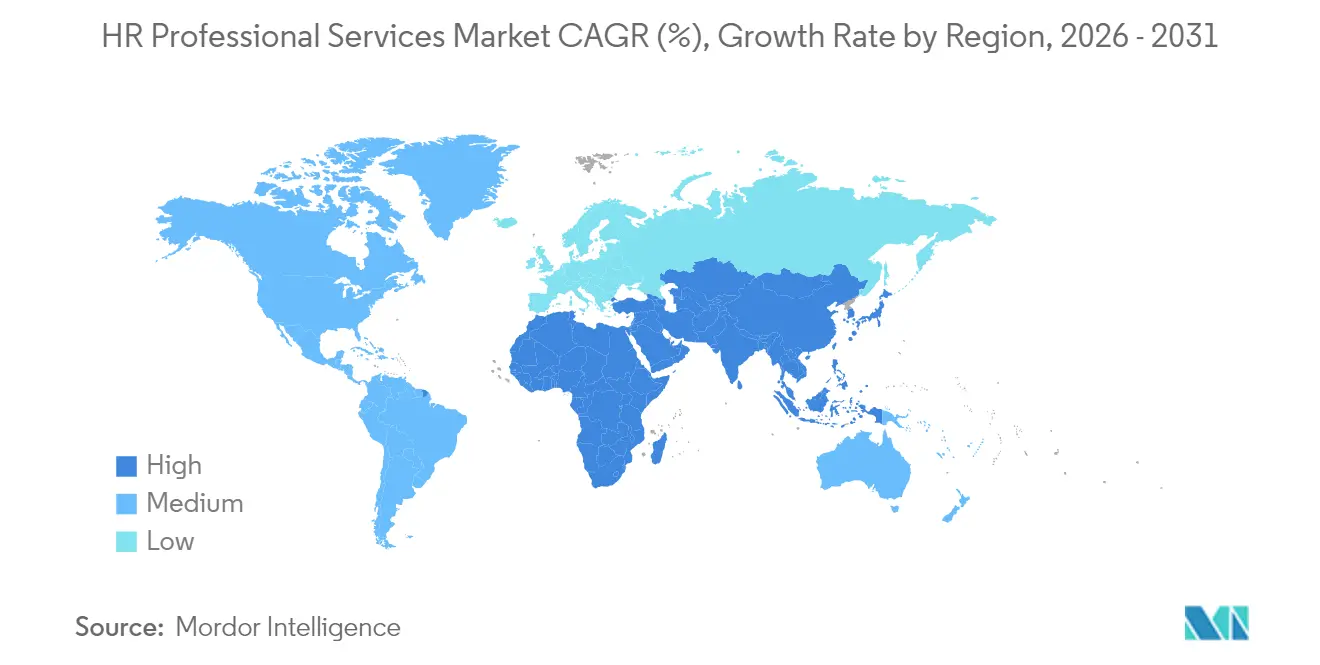

- 地理別では、北米が2025年のHRプロフェッショナルサービス市場規模において39.45%のシェアを占めており、アジア太平洋地域は2031年にかけてCAGR10.07%の軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルHRプロフェッショナルサービス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGRへの概算影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ジェネレーティブAIを活用した採用自動化 | +1.8% | グローバル、北米・アジア太平洋地域で最も強い | 中期(2〜4年) |

| データ駆動型給与計算エラー予測ツール | +1.2% | グローバル、北米・欧州に集中 | 短期(2年以内) |

| ハイパーローカルなコンプライアンス専門知識の需要 | +1.5% | アジア太平洋地域中心、中東・アフリカ・南米への波及 | 長期(4年以上) |

| HRアナリティクスのERPスタックへの統合 | +1.1% | 北米・欧州、アジア太平洋地域に拡大中 | 中期(2〜4年) |

| レガシーHRスイートのクラウド移行 | +1.4% | グローバル、北米・欧州が主導 | 短期(2年以内) |

| 成果連動型HRサービス契約の台頭 | +0.8% | 主に北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジェネレーティブAIを活用した採用自動化

ジェネレーティブAIは、履歴書の解析、初期スクリーニング、予測的適合スコアリングを自動化することで人材獲得の経済性を再定義しており、これらを総合すると平均採用サイクルを3分の1短縮しています[1]ORACLE Corporation、「Oracleヒューマンキャピタルマネジメント」、oracle.com。。アーリーアダプターは志願者追跡システムに独自の大規模言語モデルプロンプトを重ね合わせ、統合されたIPを所有するサービスプロバイダーに有利な粘着性の高いプラットフォーム依存関係を生み出しています。AIソーシングと人間による面接コーチングを組み合わせたベンダーは、入社1年目の定着率において顕著な改善を報告しており、この指標は現在、成果連動型の料金体系に組み込まれています。北米の規制当局は予備的なアルゴリズムバイアスガイドラインを発行しており、プロバイダーが透明性のあるモデル監査証跡をサービスに組み込むよう促しています。その結果、サービスとしてのソフトウェア(SaaS)を主軸とする採用エンジンは、組み込みガバナンスがクライアントのコンプライアンスリスクを低減するため、価格プレミアムを享受しています。競争上の差別化は、ドメイン固有のトレーニングデータへとシフトしており、ヘルスケア、銀行、公共部門の事例が初期の実証事例を占めています。これらのエンジンが成熟するにつれて、中規模市場のバイヤーは従来の採用プロセスアウトソーシング(RPO)入札をますます迂回し、直接プラットフォームサブスクリプションを加速させ、HRプロフェッショナルサービス市場の対応可能プールを拡大しています。

データ駆動型給与計算エラー予測ツール

グローバルな給与計算サービスのワークフローに組み込まれた機械学習モデルは、重複レコードや不規則な税コードの適用などの異常を、資金が支払われる前にフラグを立てることで、歴史的に1件あたり平均291 米ドルとされていた是正コストを大幅に削減します[2]ADP、「ADP 投資家向け四半期決算報告」、adp.com。。予測精度はトランザクション量とともに向上するため、小規模プロバイダーは不利な立場に置かれ、大手給与計算アグリゲーターによる統合への関心が高まっています。最高財務責任者(CFO)はエラー回避機能をコンプライアンス保険として認識しており、バッチ処理契約と比較してービス料金を20〜25%引き上げることを正当化しています。統合APIは監査ログを企業資源計画システムに直接送信し、手動での照合なしにSOX 404の証拠要件を満たします。ベンダーは給与計算分析ダッシュボードをバンドルし、業務データを戦略的な人件費インテリジェンスへと転換しています。国ごとの税制改革の複雑さにより、クライアントは契約期間を延長し、規制サイクル全体にわたってプロバイダーを固定する傾向があります。こうした動向は、HR プロフェッショナルサービス市場における長期的な利益率を支える安定した継続的収益ストリームを強化しています。

ハイパーローカルなコンプライアンス専門知識の需要

新興経済圏における多様な労働法規が、グローバル雇用主が監視しなければならない法的順列を増加させており、現地法令に精通した現地アドバイザリーチームへの需要を高めています[3]Littler、「従業員プライバシーに関するグローバルガイド2024年版」、littler.com。。多国籍企業は、政府が労働者データの居住地要件を導入し、ギグ契約を再分類するにつれて変化する目標に直面しており、非コンプライアンスのペナルティが逃したサービス料金の300%を超えることも多く、リスクが増大しています。東南アジアやサブサハラアフリカなどの地域で認定専門家を確保したプロバイダーは、グリーンフィールドの製造プロジェクトとシェアードサービスハブによって推進され、年間40〜50%の収益増加を記録しています。こうした現地の資格は、純粋にバーチャルな競合他社に対して防御可能な競争上の堀を生み出しています。クライアントは、HRインフォメーションシステムへの自動化されたポリシー更新を供給するリアルタイムの立法モニタリングを重視しており、プロバイダーとクライアントのITインテグレーションを強化しています。データローカリゼーションの制約により、サービスパートナーは国内クラウドインスタンスを立ち上げることを余儀なくされており、設備投資は増加しますが、プレミアムなローカリゼーション料金を獲得できます。長期的には、これらのスペシャリストが構築するクロスリージョナルナレッジネットワークが、より広範なプラットフォームの標準化を促進し、HRプロフェッショナルサービス市場全体の高度化を促進するはずです。

HRアナリティクスのERPスタックへの統合

エンタープライズグレードのERPベンダーは、統合された財務・サプライチェーンのコックピットビュー内に離職率予測、コンプライアンスダッシュボード、スキルギャップヒートマップを表示するワークフォースアナリティクスを組み込んでいます。データクリーニングとロールベースのアクセス制御に関する実装の複雑さが、数百万ドル規模のプロフェッショナルサービス契約を支えています。プロバイダーは、分析アウトプットを規制申告書や取締役会レベルのヒューマンキャピタル開示にマッピングするブループリントワークショップを提供することで差別化し、テクノロジーの採用をガバナンスの推進力へと転換しています。一度展開されると、分析モジュールは予算プロセスに反映されるリアルタイムの労働コスト差異を表示し、報酬コンサルティングのクロスセル機会を生み出します。変革管理のストリームは、企業がライン管理職を予測ダッシュボードの解釈に向けて再トレーニングするにつれて、範囲と収益の両面でテクノロジー統合に匹敵するようになっています。サービスパートナーは継続的改善スプリントを組み込み、単発プロジェクトを年間最適化リテーナーへと転換しています。これらの要素が総合的にセグメントの収益性を高め、HRプロフェッショナルサービス市場のC-suiteのデジタルトランスフォーメーションロードマップへの関連性を確固たるものにしています。

制約インパクト分析*

| 制約 | CAGRへの概算影響度(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシー・居住地規制 | -0.9% | グローバル、欧州・北米で最も強い | 短期(2年以内) |

| 複数国対応給与計算人材の不足 | -0.7% | グローバル、アジア太平洋地域・中東・アフリカで最も深刻 | 中期(2〜4年) |

| 新興市場における断片化した労働法規 | -0.8% | アジア太平洋地域、ラテンアメリカ、アフリカ(特に高成長・低規制経済圏) | 中期から長期(3〜5年) |

| HRアウトソーシング(HRO)企業向けサイバー保険料の上昇 | -0.6% | グローバル、北米・アジア太平洋地域などデジタル依存度の高い市場で最も圧力が大きい | 短期から中期(1〜3年) |

| 情報源: Mordor Intelligence | |||

データプライバシー・居住地規制

GDPRや中国の個人情報保護法(PIPL)などの世界的なプライバシー法の強化により、プロバイダーは管轄区域ごとにインフラを分割することが義務付けられ、運用コストが15〜20%増加し、規模の利益が希薄化しています。継続的な規制の変化により定期的なシステム再設計が必要となり、監査サイクルがクライアント契約の標準慣行となっています。国境を越えたデータ転送の制限により、国内での暗号化キー管理が必要となり、テクニカルアーキテクトのスキル要件が高まっています。プロバイダーはランサムウェアリスクへの対応として2024年以降8〜12%上昇したサイバー保険の追加保険料を吸収しています[4]Aon、「サイバー保険市場アップデート2024年第3四半期」、aon.com。。その結果、クライアントはベンダーのセキュリティ認証を精査し、マスターサービス契約にISO 27001条項を組み込んでいます。エンドツーエンドのコンプライアンスを実証できない場合、入札者はエンタープライズのRFPショートリストから除外され、収益パイプラインが制限されます。これらの圧力が総合的に、HRプロフェッショナルサービス市場における近期のマージン拡大を抑制しています。

複数国対応給与計算人材の不足

60か国以上にわたる重複する税法と労働法規をナビゲートできる認定給与計算専門家の縮小するプールが、提供能力を制約しています。新しいスペシャリストを完全な能力に育成するには最長24か月を要し、その間に監督下での生産性がチームの稼働率を低下させます。経験豊富な実務家の給与インフレは、ベンダーが希少な人材プールを競って確保するため、2024年以降年間12〜15%のペースで続いています。プロバイダーは社内アカデミーやマイクロクレデンシャリングプログラムで対応していますが、こうしたパイプラインは即座の需要急増を相殺するには至っていません。アウトソーサーは法定更新を自動化するAIルールエンジンを試験的に導入していますが、ペナルティが伴う申告には人間による検証が引き続き不可欠です。能力のボトルネックにより、サービスのオンボーディングが数週間遅延することがあり、クライアントへのペナルティ条項が発動されることもあります。この人材不足は、HRプロフェッショナルサービス市場におけるグローバル規模の給与計算契約の予測成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロバイダーの種類別:サービスとしてのソフトウェア(SaaS)モデルが成長を加速

サービスとしてのソフトウェア(SaaS)サプライヤーは、セルフサービスのワークフローが取締役会レベルのスポンサーシップを獲得する中、2031年までにCAGR14.67%を記録する軌道にあり、プロバイダーカテゴリーの中で最速の拡大を示しています。中規模市場のバイヤーが複数年のコンサルティングリテーナーよりもサブスクリプション経済を好む傾向が強まることで、これらのプラットフォームのHRプロフェッショナルサービス市場規模は拡大しています。SaaSベンダーは採用ファネルの速度、コンプライアンスアラート、欠勤トレンドを可視化する分析ダッシュボードを組み込んでおり、これらの特性が意思決定サイクルを短縮し、変革管理予算を縮小させています。コンサルティング・アドバイザリー企業は、合併、規制上の是正措置、およびクラウド最適化後に関連した複雑なトランスフォーメーションの委託業務を通じて、2025年に37.52%の収益シェアを依然として保持しています。コンサルタントがパートナーのSaaSモジュールをホワイトラベル化し、アドバイザリー収益とライセンス再販を組み合わせてウォレットシェアを守ろうとするハイブリッドサービスモデルが台頭しています。OracleによるHiredScoreの買収とWorkdayのAIロードマップは、人材マッチングアルゴリズムを内部化するプラットフォームファーストの競争を浮き彫りにし、純粋なコンサルタント企業への利益圧力を高めています。

コンサルティングの既存プレイヤーは、規制監査の準備完了または定着率向上を保証する成果連動型SLAをパッケージ化することで対抗し、請求可能な時間を超えてドメイン専門知識を収益化しています。多くの企業は現在、交渉において知的財産のレバレッジを確保するためにニッチなHRテック資産をスピンアウトさせるベンチャースタジオを運営しています。並行して、SaaSリーダーは認定実装エコシステムを育成し、オンボーディングの摩擦を低減して内部サービスベンチを超えた規模を実現しています。この相互依存関係により、クロスセリング契約が急増し、カテゴリーの境界が曖昧になっています。クライアントの調達チームは、バンドルされたアドバイザリーとSaaS料金を単独プラットフォームサブスクリプションと比較した総所有コストシナリオを検討しています。エコシステムが成熟するにつれて、プラットフォームガバナンス標準が生まれ、相互運用性とオープンAPIがベンダー選定の重要基準となっています。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

機能の種類別:アナリティクスがトランスフォーメーションを推進

採用・人材獲得は2025年に26.88%と最大の機能別拠点を維持しており、持続的な熟練労働者不足と空席サイクルの短縮への圧力によって支えられています。人員計画・分析は規模は小さいながらも、予測モデリングが予算プロセスの主流となるにつれてCAGR11.9%を達成する見込みです。アーリーアダプターは残業トレードオフ、自発的離職リスク、スキル隣接性を定量化するシナリオプランニングウィジェットを組み込んでおり、これによりHR予算全体がデータサイエンス契約へと拡大しています。給与計算・報酬管理は引き続き安定した年金ストリームを生み出していますが、自動化の拡大とともに単価の低下に苦戦しています。福利厚生・請求管理はハイブリッドワークの取り決めが対象資格の追跡とウェルネスプログラムのROI定量化を複雑にするため、勢いを取り戻しています。ウェルネス、エンゲージメント、パフォーマンスアナリティクスソリューションの収束点に位置する従業員体験オーケストレーション周辺の新興サブセグメント活動は、ホワイトスペースの成長機会を示しています。

プラットフォームが採用KPIと給与計算差異および学習パス完了率を統合した単一ダッシュボードを表示することで、機能の重複が強化され、統一されたデータガバナンスが促進されています。歴史的に孤立したサービスを専門としてきたプロバイダーは、しばしば戦略的アライアンスやタックイン買収を通じて、ウォレットシェアを守るために範囲を広げています。アナリティクス駆動型のインサイトは、変革管理ワークショップやコンプライアンス報告自動化などのコンサルティング付随サービスも促進しています。ISO 30414のヒューマンキャピタル開示規範は、上場企業が複数のHR機能にまたがる標準化された指標を公表しなければならないため、緊急性を加えています。実際には、クライアントはワークフォースのレバーを財務アウトカムに結びつける取締役会レベルのナラティブに分析アウトプットを翻訳できるサービスパートナーを好みます。このアドバイザリーの役割を掌握するベンダーはクライアントへの定着を深め、更新率を高めています。

注記: 個別セグメントのシェアはレポート購入時にすべて入手可能

エンドユーザー産業別:ヘルスケアが成長をリード

ヘルスケア組織は、人材不足、規制上の厳格な監視、および価値ベースのケア償還スキームが効果的なワークフォース運営への圧力を強める中、2031年までにCAGR11%で最も速い採用速度を示しています。HIPAA(医療保険の携行性と責任に関する法律)コンプライアンスにより、保護された医療情報の取り扱いに精通した専門ベンダーに有利なプライバシーの複雑さが加わります。IT・通信企業は引き続き最大の貢献者であり、グローバルな提供フットプリントが高度な複数国対応の給与計算オーケストレーションを必要とすることから、2025年に21.93%の収益シェアを占めています。BFSIクライアントは、バーゼルIIIおよびドッド・フランク法ガイドラインに関連する労働リスク指標を管理するためにプロバイダーを活用しており、ワークフォースコンプライアンス分析への需要が高まっています。製造企業は、予測保全スタッフィングを生産デジタル化のタイムラインに合わせるインダストリー4.0のスキルアップを支援するHRサービスを求めています。小売業者は、アーンドウェイジアクセスのフィンテックAPIと統合した季節的なスケジュール最適化と柔軟な給与サイクルに注力しています。

セクター固有の規制が、ベンダーの差別化と価格レバレッジを向上させるカスタマイズされたサービスブループリントを促進しています。プロバイダーは、病院における電子カルテとの勤怠管理連携や銀行業務における不正資金洗浄防止スクリーニングワークフローなど、典型的な統合を詳述する垂直型ソリューションカタログを開発しています。クロス産業のプラットフォームモジュールが規模の経済を促進しますが、ドメイン固有のコンプライアンスアクセラレーターが最終的なベンダー選定を左右することがよくあります。クライアントはますます、セクターの同業他社とのワークフォース指標を比較するベンチマークダッシュボードを要求しており、この機能は広範な業界データセットを持つプロバイダーにとってネットワーク効果の堀の優位性を生み出します。これらのダイナミクスは、汎用的なHRテクノロジーを文脈化されたビジネスアウトカムに翻訳するドメインスペシャリストへの継続的な投資を促しています。垂直型サブセグメントが成長するにつれて、単一産業をターゲットにした新規参入者は、HRプロフェッショナルサービス市場のより広い断片化にもかかわらずニッチを開拓できます。

地理分析

北米は、高い企業アウトソーシング成熟度と隣接するサービスストリームを供給するHRテクノロジーベンダーの強固なエコシステムを背景に、2025年に39.45%の収益シェアでリードを維持しました。この地域の連邦、州、および州(カナダ)の管轄区域にわたる規制の異質性が、ローカライズされたコンプライアンスアドバイザリーへの需要を持続させています。カナダは州ごとの雇用法規が追加的なプラットフォーム設定を促進するため、平均を上回る成長を記録しており、メキシコのニアショアリングブームはプレミアム料金を要するバイリンガルのHRポリシー調和プロジェクトを引き起こしています。米国のプロバイダーは、新興のマキラドーラ給与計算ビジネスを獲得するために南部国境沿いにバイリンガルサービスハブを拡張しています。HRテックスタートアップへの安定したベンチャーキャピタルの流入がさらにイノベーションサイクルを促進し、サービスパートナーが独自ツールをマネージドサービス契約にバンドルできるようにしています。

アジア太平洋地域は、電子給与計算申告とリアルタイムの労働データ報告を義務付けるデジタル政府イニシアティブと経済拡大に牽引され、予測CAGR10.07%で最速成長地域を代表しています。インドのサービスデリバリーの遺産は、コスト中心のアウトソーシングから付加価値HRアナリティクスの輸出へと進化しており、統合されたグローバルイン国内デリバリーモデルを必要とする多国籍企業の本社プロジェクトを引きつけています。中国の厳格なデータローカリゼーション法は、外国プロバイダーが居住地要件を満たすために国内クラウドインフラを活用するジョイントベンチャー構造を促進しています。東南アジアの人材不足市場は、コンプライアンスと給与計算スケールのために外部プロバイダーに依存しており、高い契約更新率を促しています。オーストラリアと韓国は、ベンダーが明確な定着率や多様性のKPIを提示した場合に、成果連動型契約の安定した採用とプレミアム価格の正当性を示しています。ベトナムやインドネシアなどの新興経済圏は、レガシーオンプレミスシステムを飛び越え、柔軟な給与支払いのために地域の電子ウォレットエコシステムと統合するモバイルファーストのHRアプリケーションを採用しています。

欧州は、GDPRコンプライアンスコストがプロバイダーの運用費用に15〜20%を加算し、マクロ経済の不確実性が企業のIT予算を抑制するため、比較的抑制されたCAGR見通しを記録しています。それにもかかわらず、従業員代表委員会との交渉と共同決定規定に精通した専門ベンダーは、ドイツとフランスで長期的な契約を確保しています。英国のEU労働法規からのブレグジット後の乖離が、両地域にまたがる企業向けのニッチなアドバイザリー需要を生み出しています。ベネルクスおよび北欧諸国のクライアントは、成熟したアナリティクス採用と測定可能な成果に対する文化的な重視を反映し、成果連動型契約への最も高い意欲を示しています。南欧は高い失業率と予算制約によって遅れをとっていますが、EU復興基金によって資金調達された公共部門の近代化プロジェクトが台頭しています。汎欧州のデータメッシュアーキテクチャを運営するプロバイダーは、プライバシーエンジニアリングで差別化し、複数管轄区域のクライアントのコンプライアンスオーバーヘッドを低減しています。

競争環境

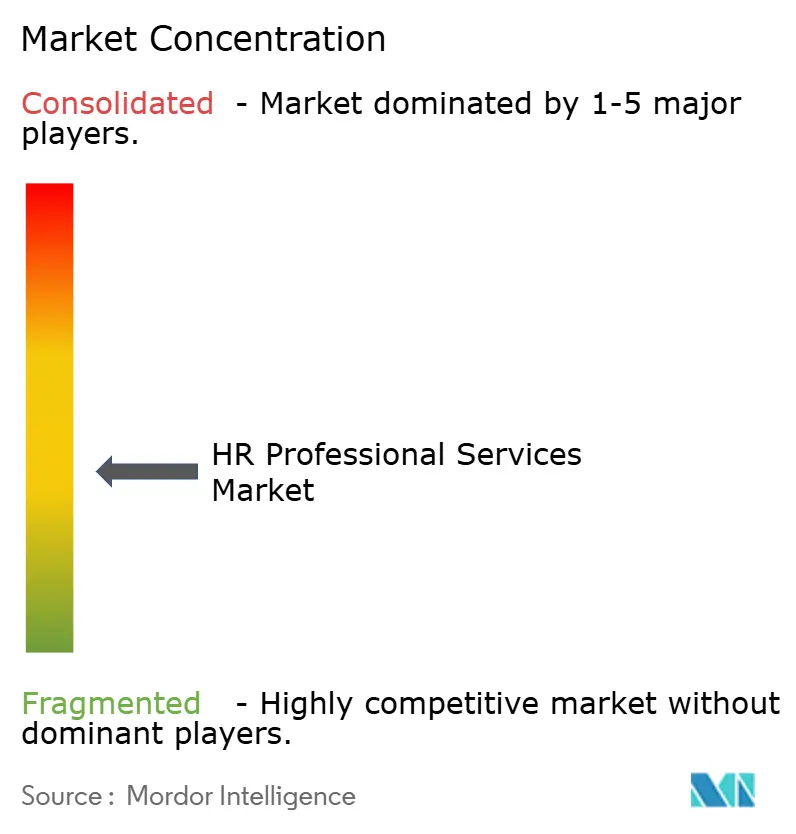

HRプロフェッショナルサービス市場は依然として高度に断片化しており、上位5社が総市場の比較的小さな部分を集合的に保有しており、4という中程度の集中スコアに反映されています。ADPのような主要なグローバルプロバイダーは、独自のテクノロジープラットフォームと複数国対応の給与計算ライセンスを活用して競争上の優位性を維持し、60か国以上にわたってエンタープライズ契約の更新を確保しています。Randstad NVは、採用プロセスアウトソーシング(RPO)バンドルをより広範なマネージドサービス契約に組み込むためにスタッフィングの深さを活用し、パイプラインのシナジーを生み出しています。テクノロジーネイティブプレイヤー、特にWorkdayとOracleは、プロフェッショナルサービス契約内でのライセンスプルスルーを高めるAI駆動型アナリティクスを組み込むことでシェア獲得を加速しています。同時に、地域スペシャリストはハイパーローカルなコンプライアンス専門知識を差別化要因として活用し、新興市場における規制の微妙な点で大手ベンダーを上回ることが多いです。

2024年には買収活動が活発化し、PaychexによるPaycorの41億米ドルでの買収により、中規模市場の給与計算とヒューマンキャピタルマネジメント能力が強化されました。SAPによるSmartRecruitersの買収は、SuccessFactorsスイートと連携するAIソーシング機能を追加し、エンドツーエンドのプラットフォームナラティブを強化しました。ベンダー戦略は、クライアントのスイッチングコストを低減し、複数年の契約ロックインを促進するバンドルIPを中心に収束しています。投資の優先事項は、厳格な主権的要求を満たすために、プライバシーエンジニアリング人材、エッジデータアーキテクチャ、および自動化されたコンプライアンスオーケストレーションへとシフトしています。組み込みの給与計算フィンテックや従業員体験APIを提供するニッチな破壊者は、フルスイートの既存プレイヤーが見落としているサブセグメントを標的にしてベンチャー資金を調達し続けています。しかし、グローバルな規制カバレッジに関連するスケールの障壁により、多くのスタートアップは確立された給与計算ネットワークとのホワイトラベルパートナーシップへと押しやられています。

持続的な断片化が、補完的な強みを融合しようとする中堅ベンダー間のアライアンスを促しています。コンサルタントは実装専門知識のためにSaaSプラットフォームと提携し、給与計算ネットワークはニッチな分析エンジンにライセンスを付与して機能の深さを広げています。これらの取り決めは、ベストオブブリードの機能を犠牲にすることなく単一プロバイダーの責任を求めるバイヤーの好みに応えるものです。中東などの高成長地域における戦略的ジョイントベンチャーは、直接の資本投入を最小化しながら市場の足がかりを確保する代替的な拡大ルートを示しています。一方、AIガバナンスと倫理的採用フレームワークは、モデルの公正性を積極的に監査・認証する企業に差別化のレバーを生み出しています。バイアス軽減戦略を文書化できるプロバイダーは、特に政府やヘルスケアなど規制が厳しい業種においてショートリストに入ります。

HRプロフェッショナルサービス業界リーダー

ADP

Randstad NV

Adecco Group

ManpowerGroup

Korn Ferry

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:WorkdayはMicrosoftと提携し、AI駆動型の人員計画ツールをMicrosoft Vivaに直接組み込み、同プラットフォームの3億4,500万人のグローバルMicrosoft 365ユーザーをターゲットにしました。この動きは、生産性エコシステム内の統合HRアナリティクスへのシフトを示し、従来のスタンドアロンHRソリューションに挑戦するものです。

- 2025年1月:ManpowerGroupはスキルベースのワークフォースインテリジェンスプラットフォームを立ち上げ、エンタープライズクライアントにリアルタイムの労働市場インサイトとスキルギャップ分析を提供しました。同プラットフォームは既存のHRIS(人事情報システム)と統合し、予測的な人員計画能力と人材の確保可能性に関する競合インテリジェンスを提供します。

- 2025年1月:ADPは4,500万米ドルの投資により、グローバル給与計算コネクトプラットフォームを15か国(ベトナム、ナイジェリア、チリを含む)に拡大し、60か国以上に統一された給与計算サービスを提供します。これにより、複雑なコンプライアンスニーズを持つ多国籍クライアントへのサービスにおけるADPのポジションが強化されます。

- 2024年2月:OracleはHiredScoreを6億6,500万米ドルで買収し、候補者マッチングとバイアス検出のための独自アルゴリズムを含む、人材獲得における高度なAI能力を獲得しました。これにより、採用プロセスアウトソーシング(RPO)分野でのOracleの競争力が強化されます。

グローバルHRプロフェッショナルサービス市場レポートの範囲

この部門のプロフェッショナルは、組織のヒューマンキャピタル(従業員)に関連する問題と要件を担当しています。このキャリアを検討している場合でも、自社のHRスペシャリストを採用する必要がある場合でも、人事プロフェッショナルの主要な役割と義務を理解することは有益です。

HRプロフェッショナルサービス市場は、プロバイダーの種類別(コンサルティング会社、サービスとしてのソフトウェア会社)、機能の種類別(採用・人材獲得、福利厚生・請求管理、人員計画・分析、給与計算・報酬管理、その他の機能)、エンドユーザー産業別(BFSI、ヘルスケア、IT・通信、製造、小売、政府、その他の産業)、地理別(北米、欧州、アジア太平洋地域、ラテンアメリカ、中東・アフリカ)によって区分されています。本レポートは、上記のすべてのセグメントについて、HRプロフェッショナルサービス市場の金額(百万米ドル)での市場規模と予測を提供します。

| コンサルティング会社 |

| サービスとしてのソフトウェア会社 |

| 採用・人材獲得 |

| 福利厚生・請求管理 |

| 人員計画・分析 |

| 給与計算・報酬管理 |

| その他の機能 |

| BFSI |

| ヘルスケア |

| IT・通信 |

| 製造 |

| 小売 |

| 政府 |

| その他の産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州のその他の地域 | |

| アジア太平洋地域 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋地域のその他の地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカのその他の地域 |

| プロバイダーの種類別 | コンサルティング会社 | |

| サービスとしてのソフトウェア会社 | ||

| 機能の種類別 | 採用・人材獲得 | |

| 福利厚生・請求管理 | ||

| 人員計画・分析 | ||

| 給与計算・報酬管理 | ||

| その他の機能 | ||

| BFSI | ||

| ヘルスケア | ||

| IT・通信 | ||

| 製造 | ||

| 小売 | ||

| 政府 | ||

| その他の産業 | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州のその他の地域 | ||

| アジア太平洋地域 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋地域のその他の地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答されている主要な質問

2031年のHRプロフェッショナルサービス市場の規模はどれくらいになりますか?

2026年からCAGR7.17%を反映し、1,268億5,000万米ドルに達すると予測されています。

HRサービスの中で最も急速に拡大している機能分野はどこですか?

予測モデリングが標準となるにつれ、人員計画・分析がCAGR11.9%の予測でリードしています。

アジア太平洋地域が他の地域よりも速く成長している理由は何ですか?

急速なデジタル政府の義務付け、経済拡大、および厳格なデータローカリゼーション法が、高度なHRサービスへの強い需要を生み出しています。

成果連動型契約へのシフトを促す要因は何ですか?

クライアントは定着率、多様性、生産性の測定可能な改善を求めており、ベンダーの料金を明確なビジネス成果に合わせています。

最も高い成長率を示しているプロバイダーの種類はどれですか?

サービスとしてのソフトウェア(SaaS)ベンダーは2031年までにCAGR14.67%を記録する見込みであり、従来のコンサルティング会社を上回っています。

最終更新日: