コグニティブラジオ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

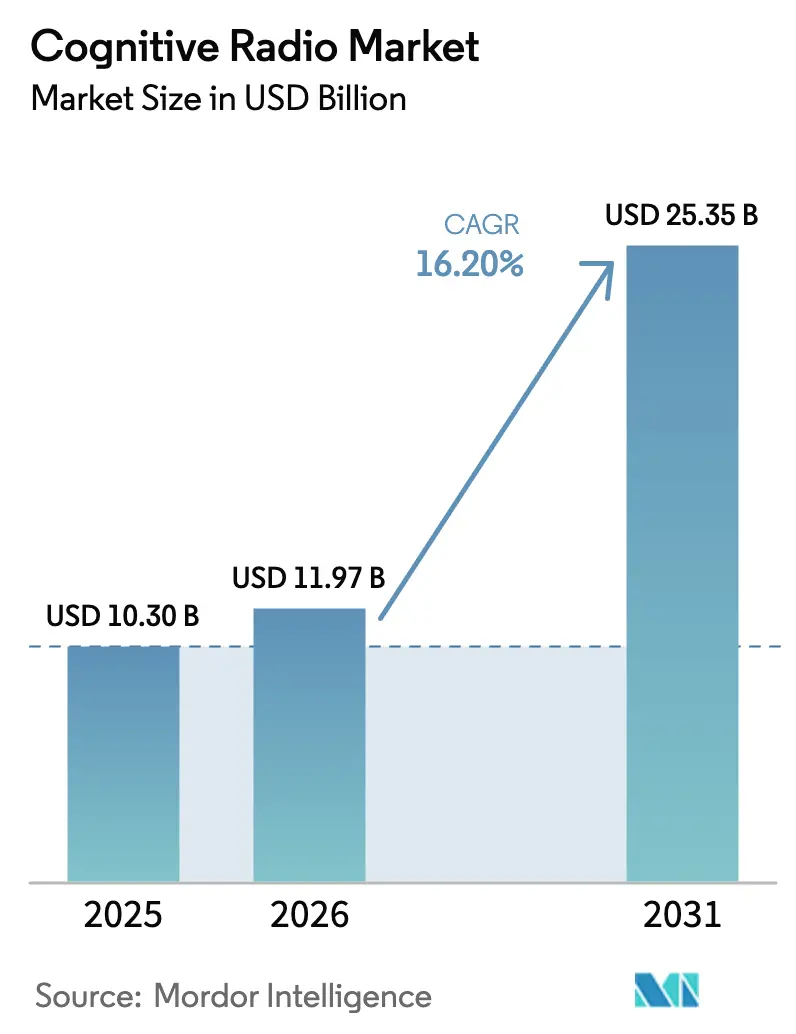

| 市場規模 (2026) | 11.97 十億米ドル |

| 市場規模 (2031) | 25.35 十億米ドル |

| 成長率 (2026 - 2031) | 16.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

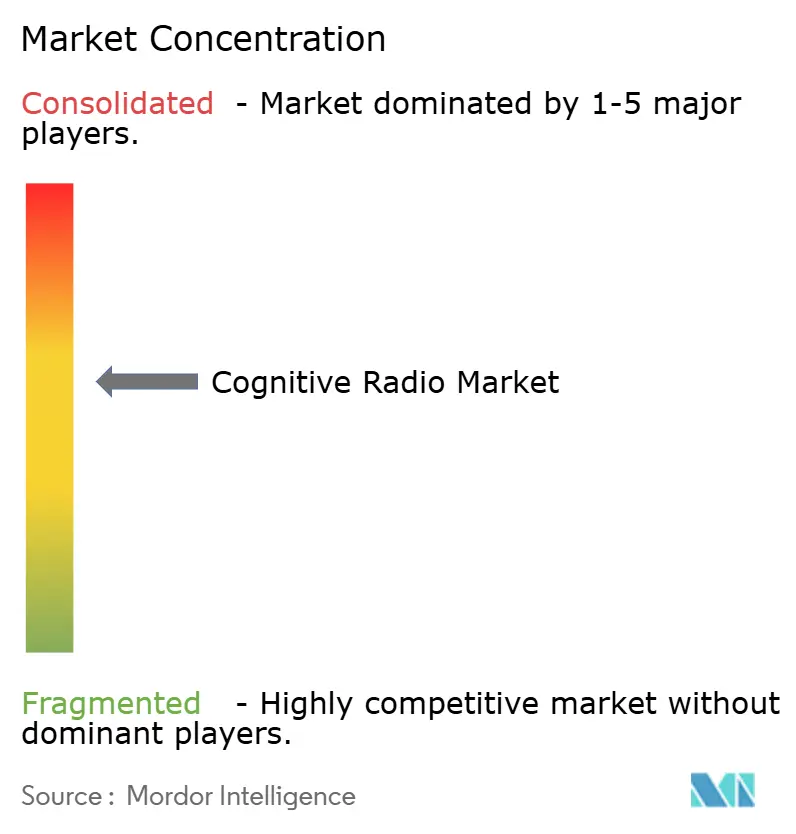

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコグニティブラジオ市場分析

コグニティブラジオ市場規模は2025年に103億米ドルと評価され、2026年の119億7,000万米ドルから2031年には253億5,000万米ドルへと、予測期間(2026〜2031年)において年平均成長率16.20%で成長すると推定されます。中帯域および高帯域スペクトラムの不足拡大、人工知能ベースのセンシングアルゴリズムの進歩、ならびに動的な共有スペクトラム基盤上での5Gおよび初期6Gネットワークを調整する緊急ニーズが加速的な成長をもたらしています。各国政府はスペクトラム共有の義務化を支持し、テストベッドに向けて相当規模の研究予算を投入する一方、防衛機関は商業採用のリスクを低減する大規模実証を検証しています。CHIPS法に基づく半導体優遇措置が国内半導体生産能力を強化し、ミリ波5Gの展開がアジャイルなビームステアリングと瞬時のスペクトラムハンドオフに対応できる無線機への需要を牽引しています。チップセット価格の上昇とAIワークロードのクラウドから無線エッジへのシフトに伴い、サプライヤーは垂直統合設計と原材料の調達先多様化戦略でマージン維持に対応しています。

主要レポートのポイント

- アプリケーション別では、スペクトラムセンシングおよび割り当てが2025年に37.65%の収益シェアでトップとなり、コグニティブルーティングは2031年にかけて年平均成長率18.12%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年のコグニティブラジオ市場シェアの45.20%を占め、ソフトウェアおよびファームウェアは2031年にかけて年平均成長率16.74%で成長すると予測されます。

- スペクトラム帯域別では、SHF(1〜6GHz)が2025年のコグニティブラジオ市場規模の40.55%を占め、EHF(6GHz超)周波数は年平均成長率18.75%で上昇する見込みです。

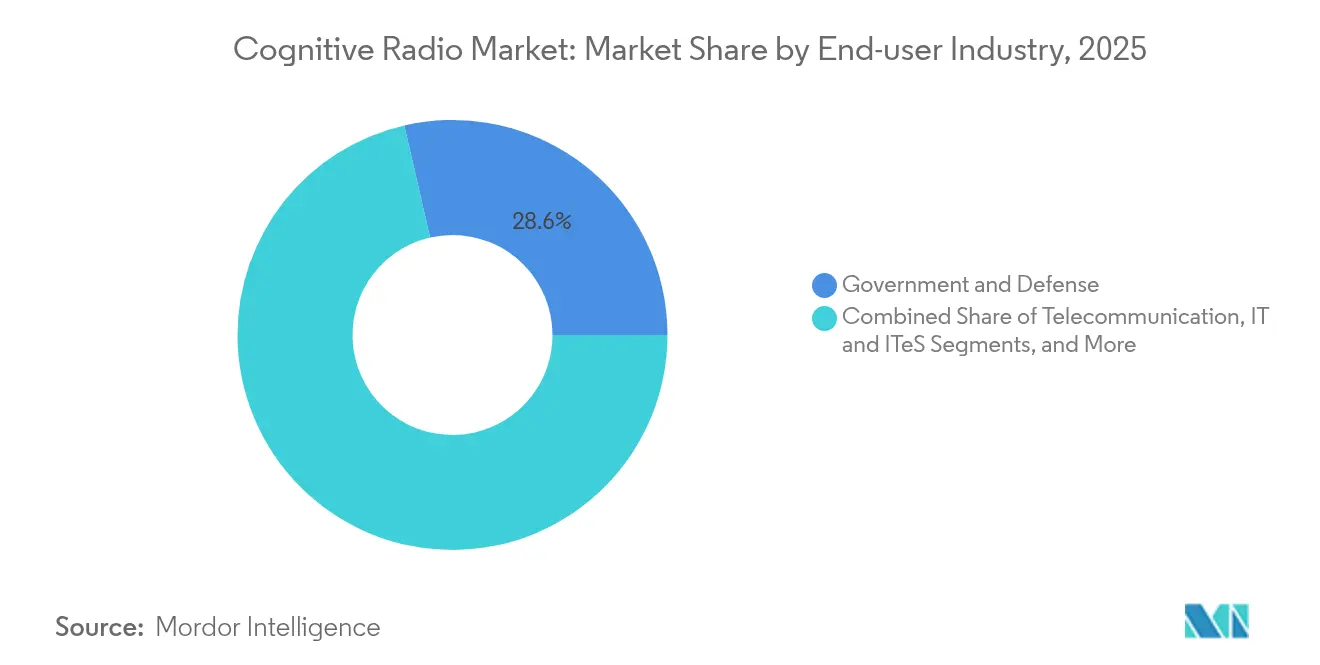

- エンドユーザー産業別では、政府および防衛が2025年に28.60%のシェアを保有し、輸送および物流は2031年までに年平均成長率17.25%を記録する見込みです。

- ネットワークタイプ別では、オポチュニスティックスペクトラムアクセスネットワークが2025年の売上の34.40%を占め、協調型ネットワークは2031年にかけて年平均成長率18.25%で加速すると予測されます。

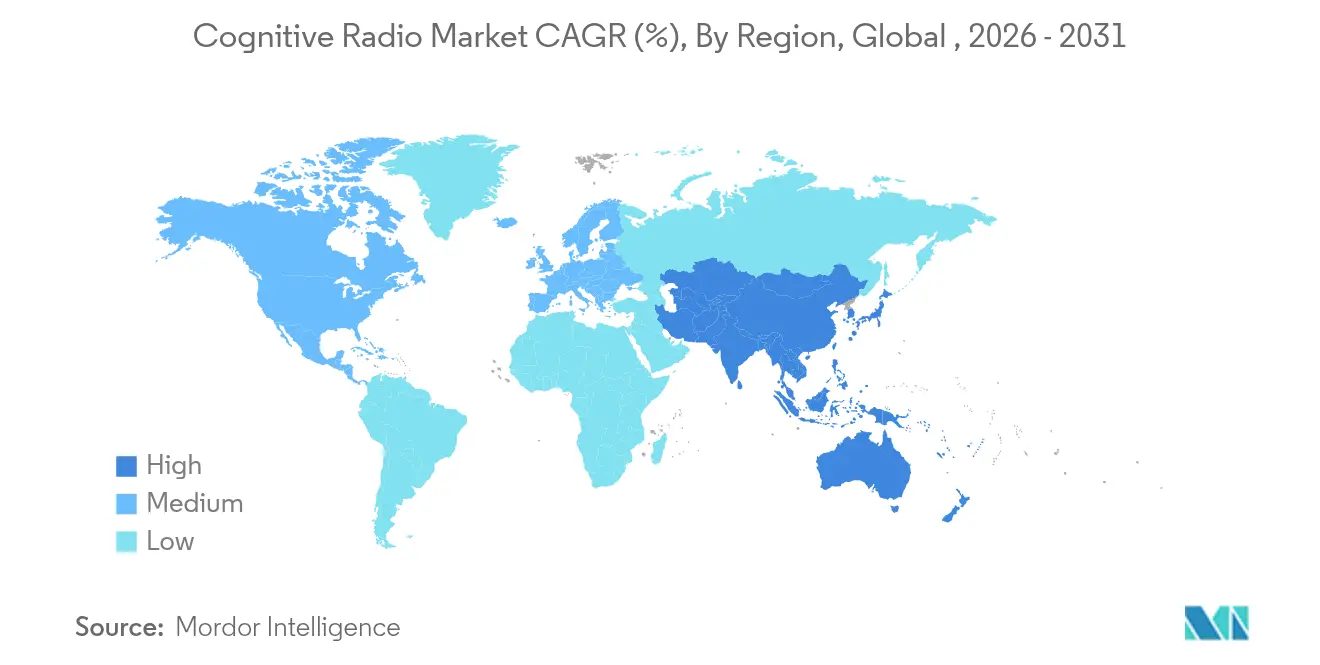

- 地域別では、北米が2025年の収益の36.50%を占め、アジア太平洋は2031年にかけて年平均成長率16.95%を記録すると予測されます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコグニティブラジオ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スペクトラム利用最適化の高まるニーズ | +2.80% | 北米、ヨーロッパ | 中期(2〜4年) |

| 5Gサービスアプリケーションの展開拡大 | +3.20% | アジア太平洋、北米 | 短期(2年以内) |

| 動的スペクトラム需要を牽引するIoT接続デバイスの急増 | +2.10% | グローバル(主に先進市場) | 長期(4年以上) |

| 動的スペクトラム共有フレームワークに関する政府の義務化 | +1.90% | 北米、ヨーロッパ、アジア太平洋 | 中期(2〜4年) |

| AIを活用したスペクトラムセンシングアルゴリズムの成熟 | +2.40% | グローバル(通信および防衛のイノベーションハブ) | 長期(4年以上) |

| 研究開発資金を加速させる民間6Gテストベッド | +2.70% | アジア太平洋、北米、一部のEU地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペクトラム利用最適化の高まるニーズ

トラフィックの増大が従来の割り当てを枯渇させており、規制当局はコグニティブセンシングに依拠した動的共有ポリシーを優先しています。市民ブロードバンド無線サービス規則の更新だけで、既存のレーダーに影響を与えることなく7,200万人の米国ユーザーへのサービスが解放されました。新しいセンシングエンジンはミリ秒単位で広範囲をスキャンし、16億米ドルの連邦予算が連邦・商業間の競合を削減することを目的とした研究を支援しています。中帯域回廊は5Gスマートフォンに有利な伝搬特性を持ちながら気象レーダーや防衛システムも収容しているため、依然として中心的な存在です。ベンダーはダイレクトRFサンプリングとオンチップAI推論を組み合わせたチップセットを展示し、スペクトラムの空き帯域をリアルタイムで検出できるようにしています。これらの進歩により、オペレーターは高価な新規ライセンスなしに容量を増大させることができ、コグニティブラジオ市場の長期的な拡大を支えています。

5Gサービスアプリケーションの展開拡大

高密度な5Gフットプリントは、有限のスペクトラムブロック内でスループット目標を維持するためにアジャイルな周波数管理を必要とします。中国は228,700局を超える基地局を整備し、2025年までにユーザー普及率60%を達成する軌道に乗っており、中帯域および高帯域キャリアを調整するためにコグニティブスケジューリングに依存しています。[1]国家電気通信情報局、「国家スペクトラム戦略実施計画」、ntia.gov 日本はプライベート5G向けに153件の4.7GHz地域ライセンスを発行し、コンテキスト対応無線機が厳密にゾーニングされたチャネル内でファクトリーネットワークを実現できることを証明しました。6G向けの統合センシングおよび通信コンセプトはレーダーとデータリンクを統合し、スペクトラム予算をさらに逼迫させています。ベンダーはリアルタイムのスペクトラムインテリジェンスを活用してトラフィックを最適化するAIネイティブコアソフトウェアに数十億米ドル規模の研究開発投資を注ぎ込んでいます。これらの展開が成熟するにつれ、コグニティブラジオ市場はモバイルネットワークのリファレンス設計においてより大きな役割を確保しています。

動的スペクトラム共有フレームワークに関する政府の義務化

各国のロードマップはスペクトラム効率をセキュリティ上の措置として優先しています。米国国防総省は2025年に初のマルチバンドスペクトラム共有野外試験を計画しており、レーダーとブロードバンドサービスの共存ルールを検証しています。[2]米国国防総省、「統合スペクトラム共有試験」、defense.gov 4.9GHz公共安全帯域における連邦通信委員会のバンドマネージャーモデルにより、ライセンスマネージャーはリアルタイムのニーズを証明できる者にチャネルを動的に割り当てることができます。WRC-23における国際協定がコグニティブラジオプロトコルを調和させたことで、機器の地域バリアントが削減されました。米国、日本、韓国間の三国間サプライチェーン協定がコグニティブチップセット向けの重要鉱物とテストハブを確保し、エコシステムの強靭性を強化しています。

AIを活用したスペクトラムセンシングアルゴリズムの成熟

機械学習モデルはノイズの多いIoT環境での検出精度を96%超に向上させ、無線機がリアクティブからプレディクティブなスケジューリングへ移行できるようにしています。RadioLLMを含む生成型大規模言語モデルの研究では、ハイブリッド手法が古典的なヒューリスティクスよりも大幅に高い割り当て精度を達成することが明らかになっています。ハードウェアプレーヤーはコンバーターと並んでGPUクラスのアクセラレーターを組み込み、推論をローカルに維持することで意思決定レイテンシをマイクロ秒単位に短縮しています。NVIDIAはキャリアおよび防衛研究所と協力し、将来の6Gメッシュ向けにこれらのエッジ推論スタックを洗練させています。予測的な認識により、これまで使用不可能だったEHFスペクトラムの断片が解放され、衛星・地上間ハンドオフのリンク耐障害性が向上しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 堅牢な計算セキュリティインフラの欠如 | −1.80% | 新興市場 | 中期(2〜4年) |

| 二次スペクトラム使用権に関する規制上の曖昧さ | −2.10% | グローバル | 短期(2年以内) |

| コグニティブ対応RFフロントエンドの高い設備投資 | −1.60% | グローバル(特に初期段階の市場) | 長期(4年以上) |

| フィールド実証済みコグニティブラジオチップセットの不足 | −1.90% | グローバル(ハードウェア依存アプリケーションに影響) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

堅牢な計算セキュリティインフラの欠如

動的無線機は、敵対者がセンシングデータを偽装したり機械学習モデルを改ざんしたりできるため、攻撃対象領域を拡大させます。初期のブロックチェーンベースの共有パイロットはトランザクションスループットが限られており、スペクトラム取引が遅延しています。防衛機関は活動を隠蔽するための電磁デコイをテストしていますが、敵対的AIへの対抗措置は依然として活発な研究段階にあります。量子鍵配送は有望性を示しているものの、現時点では短距離でキロビットレベルのストリームしか保護できず、フィールド要件には及びません。スケーラブルで低レイテンシのセーフガードが実現するまで、重要インフラの所有者は様子見の姿勢を取り、短期的な普及を抑制しています。

二次スペクトラム使用権に関する規制上の曖昧さ

各国政府が共有を推進する一方で、二次市場における干渉に関する具体的な責任規則はいまだ発展途上にあります。オペレーターは、展開途中でアクセス権限が取り消される可能性のある突然の政策転換のリスクを考慮しています。管轄区域をまたぐ試験認証の相違が、多国籍機器サプライヤーの市場投入サイクルを長期化させています。小規模キャリアは、既存ライセンシーが優先権を予測不可能な形で主張する可能性を懸念し、設備投資を抑制しています。コグニティブラジオ市場が高度に規制された垂直市場に完全に浸透するには、より明確な紛争解決フレームワークが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:スペクトラムセンシングの優位性、コグニティブルーティングの勢い

スペクトラムセンシングおよび割り当ては2025年のグローバル収益の37.65%を占め、あらゆる展開が統合しなければならない前提条件レイヤーとしての役割を確固たるものにしています。高速検出器は、ミリ秒単位で既存レーダーの保護を要求する連邦通信委員会の規則を満たしています。ミッションクリティカルなパフォーマンスニーズにより、ベンダーはダイレクトRFサンプリングとエッジAIアクセラレーターを統合し、オペレーターがスペクトラム占有状況をほぼリアルタイムで把握できるようにしています。コグニティブルーティングは現時点では規模が小さいものの、AIエンジンがパス選択時にリンク品質、ユーザーモビリティ、レイテンシ予算を相関させ始めるにつれ、年平均成長率18.12%で拡大しています。動的ルート調整は、瞬時のチャネル変動が道路安全アラートを危険にさらす可能性のある車両対あらゆるもの(V2X)の展開において不可欠となっています。企業はこれらの原則をファクトリーフロアのロボットにも適用し、金属密度の高いホールでの信頼性の高い無線カバレッジを確保しています。

定量的には、コグニティブラジオ市場規模においてセンシングからの貢献はルーティングを上回っていますが、ルーティングは生の占有データを実行可能な意思決定に変換することでシステム全体の価値を高めています。6Gテストベッドがセンシングと通信を統合するにつれ、ベンダーは両機能を単一スタックにバンドルし、平均販売価格を拡大しています。ネットワーク輻輳を予見してプロアクティブなリソース割り当てを促進する予測フレームワークが、位置検出およびQoS最適化における二桁成長を後押ししています。緊急および衛星アプリケーションはポートフォリオを補完し、地上ネットワークが機能しない際に第一対応者が地上から宇宙リンクへ切り替えられるマルチオービットハンドオーバーメカニズムから恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

コンポーネント別:ハードウェアの強み、ソフトウェアの加速

ハードウェアは2025年の売上の45.20%を占め、広帯域コンバーター、フィールドプログラマブルゲートアレイ、ビームステアリングアンテナアレイへの継続的な需要に支えられています。AD9084などのダイレクトRFサンプリングチップは、現在1ステップで数百メガヘルツのスペクトラムをデジタル化し、システムフットプリントを縮小しています。このハードウェア基盤がソフトウェア価値の急速な向上を可能にしており、ソフトウェアおよびファームウェアが年平均成長率16.74%を達成していることがその証左です。ベンダーはスペクトラムモデルをオンサイトで継続的に再トレーニングするコンテナ化されたマイクロサービスを組み込み、インテリジェンスをクラウドからエッジへ移行させています。キャリアがAIモデルをローカルの伝搬実態に合わせて調整するシステムインテグレーターを求めるにつれ、サービス収益も増加しています。

予測期間を通じて、競合する無線モジュールが同様のノイズフィギュアと出力を提供するため、ソフトウェアの着実な伸びがハードウェア単独の差別化を侵食しています。そのためサプライヤーは、ボードの交換を必要とせずにフィールド寿命を延長するファームウェアアップデートパイプラインを強調しています。ユーザーにとって、これは設備投資を運用費に転換し、コグニティブラジオ市場シェアにおけるソフトウェアの上昇軌道を維持するアップグレードパスを平滑化します。アンテナのイノベーションも進んでおり、デュアルバンドフィードを備えた電子ステアラブルアレイがマルチオービット衛星ローミングをサポートしています。

スペクトラム帯域別:SHFの優位性、EHFの加速

SHF(1〜6GHz)帯域は2025年の収益の40.55%を占め、カバレッジとスループットのバランスを取る中帯域5Gの展開に支えられています。市民ブロードバンド無線サービスは、既存の海軍レーダーユーザーを排除することなく手頃な固定無線アクセスを拡大したことで際立っています。一方、6GHz超の帯域であるEHFは、ミリ波セルがバックホール距離を短縮し、超低レイテンシで拡張現実エンドポイントにデータを供給するため、年平均成長率18.75%の軌道にあります。連邦通信委員会は最近、AIによるビーム管理を優遇する柔軟な共有ルールの下で37GHzにおける600MHzを解放しました。

コグニティブラジオ市場規模においてEHFはSHFより小さいものの、FR3(7.125〜24.25GHz)の探索が固定無線、航空、バックホールリンクの対象機会を広げています。1GHz未満のオプションは、最小限の電力で長距離を必要とする大規模IoT展開において引き続き重要です。規制当局がクロスバンドの中立性を検討する中、将来の無線機は複数の帯域にわたってトラフィックを並行してスケジュールし、マルチバンドシンセサイザーと超広帯域コンバーターフロントエンドへのベンダー需要を強化するでしょう。

エンドユーザー産業別:防衛のコア、輸送の上昇

政府および防衛は2025年に28.60%のシェアを占め、陸・海・空プラットフォーム向けの妨害耐性ソフトウェア定義無線機の安定した調達を反映しています。強化された戦術リンク向けの8,500万米ドルの米国海軍契約などの大型受注が基本的な需要量を維持しています。しかし、輸送および物流セクターは、高速道路や高密度都市部での確定的なリンク信頼性を必要とするコネクテッドビークルの義務化に牽引され、2031年にかけて年率17.25%で成長すると予測されています。5.9GHz帯をC-V2Xに向けて転換する連邦通信委員会の規則がその移行を加速させています。

スペクトラム効率の向上がEBITDAマージンを直接押し上げるため、通信キャリアは積極的に投資しています。エネルギー公益事業者はスマートグリッドの自己修復機能とリアルタイムの分散型発電バランシングにコグニティブラジオを採用しています。ヘルスケアおよび先進製造業も成長ノードとして台頭しており、有線バックボーンを再構成可能なプライベート5Gに置き換えて外科ロボティクスとアジャイルな生産ラインを実現しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

ネットワークタイプ別:オポチュニスティックアクセスの主流、協調型ネットワークの台頭

オポチュニスティックスペクトラムアクセスモデルは2025年の請求額の34.40%を占め、成熟したセンシングと地理位置情報データベースの組み合わせにより、既存ユーザーがアイドル状態の間に二次ユーザーが送信できることを証明しています。この成功事例は、リアルタイム環境センシング機能が艦船搭載レーダーを保護する市民ブロードバンド無線サービス展開のコグニティブラジオ市場シェアに見て取れます。ブロックチェーンで保護された台帳を活用してオペレーター間のスペクトラムスワップを自動化する協調型ネットワークは、年率18.25%で成長するでしょう。ERC4907標準に基づいて構築された非代替性スペクトラムトークンの登場は、集中型ブローカーなしに信頼性の高い決済メカニズムを実証しています。

6Gフレームワークがマルチティアの航空、衛星、地上トポロジーに拡大するにつれ、協調型プロトコルがミリ秒単位で異種資産間を調停するようになります。スペクトラム共有ネットワークは、リアルタイムの動的ルールを検証する37GHz帯の実証プログラムから恩恵を受け、連邦・商業間の対等な利用を実証しています。これらのダイナミクスが総体として、分散型台帳ゲートウェイとポリシーエンジンに対するコグニティブラジオ市場全体の需要を拡大させています。

地域分析

北米は2025年の収益の36.50%を占め、規制イノベーションにおけるリーディングマーケットであり続けています。国家スペクトラム戦略は、低・中・高帯域周波数にわたる動的共有をテストする半導体の構築とパイロットに66億米ドルを充当しています。L3Harrisなどの防衛請負業者は、統合全領域作戦向けのスペクトラム対応プラットフォームを含む330億米ドルを超える受注残を抱えています。農村部のブロードバンドギャップを埋めながら既存の公共安全サービスを維持する積極的な固定無線展開が、高い民間普及率を反映しています。

アジア太平洋は、オペレーターが大規模な潜在加入者基盤を追求し、各国政府が6Gリーダーシップを戦略的資産として位置づけるにつれ、年平均成長率16.95%で成長すると予測されています。中国の高密度な5Gマクロセル層と6Gテストベッドは、中帯域とミリ波資産を同時に扱える無線機を必要とし、日本と韓国は工場や港湾向けのプライベート5Gライセンスを奨励しています。三国間の技術協定が研究資金を強靭なサプライチェーンとオープンRANの実験に集中させています。

ヨーロッパはベンダーの研究開発とEU全体の調和の強みを背景に前進しています。Ericssonは2024年にAIネイティブアーキテクチャに44億ユーロ(50億9,000万米ドル)を投じ、Thalesは防衛通信に関連する253億ユーロ(292億7,000万米ドル)の受注を確保しました。EUのホライズン・ヨーロッパプロジェクトはKeysightと連携して6G無線プロトタイプを検証し、ラボからフィールドへの移行タイムラインを加速させています。ETSIの下でのクロスボーダーの整合が認証コストを削減し、マルチマーケット機器リリース戦略を支援し、安定しているが変動の少ない地域成長を確固たるものにしています。

競合環境

市場は、確立された防衛大手、大手通信ベンダー、機敏なソフトウェア無線スペシャリストのバランスを保っています。特許リーダーシップがロイヤルティ収入を維持しています。Ericssonだけで2024年に約12億ユーロ(13億9,000万米ドル)のIPR収入を計上し、60,000件を超えるアクティブな特許を保有しています。M&Aは依然として加速要因であり、Motorola Solutionsはミッションクリティカルなポートフォリオに高度なメッシュアルゴリズムを組み込むためにSilvus Technologiesを44億米ドルで買収すると発表しました。Keysightはテストエミュレーション提供を拡大するためにSpirentの買収に合意し、計測機器における統合を強調しています。

ハードウェア参入企業は半導体インフレに対するヘッジとして垂直統合を追求し、中国以外のアンチモンとガリウムを調達しながら自社パッケージングラインを構築しています。ソフトウェア中心の企業は、標準準拠のソフトウェア定義無線にフラッシュできるエッジAI推論モデルに注力し、競争をアルゴリズムの深さとアップデートの頻度に向けています。NVIDIAのT-MobileとのAI-RANプログラムなど、クラウド大手とキャリアの戦略的提携がハイパースケールコンピューティングと無線リソース管理を融合させ、イノベーションサイクルを短縮しています。

量子セキュアリンクなどの新興ニッチが防衛請負業者とフォトニクススタートアップの協力を促進しており、Elbit Systemsの100メートル量子鍵パイロットの成功がその例として挙げられます。総じて、堅牢な知的財産と適応力のあるサプライチェーンを組み合わせたプレーヤーが、コグニティブラジオ市場が初期採用からモバイルおよび産業ファブリックの主流へと移行するにつれ、不均衡に大きなシェアを獲得する立場にあります。

コグニティブラジオ産業のリーダー企業

BAE Systems PLC

Thales Group

Raytheon Company

Rohde & Schwarz GmbH & Co KG

L3Harris Technologies

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:米国国防総省が初の広域スペクトラム共有実証の準備を進め、マルチバンドの防衛・商業共存に向けたコグニティブラジオを検証しました。

- 2025年3月:Thalesが2024年の受注額253億ユーロを報告し、航空宇宙および防衛向けのソフトウェア定義無線を重点に2028年までに40億ユーロの研究開発投資を約束しました。

- 2025年3月:NVIDIAがT-Mobile、MITRE、Ciscoと提携し、6Gのスペクトラム効率向上を目指すAIネイティブ無線ネットワークの開発に取り組みました。

- 2025年2月:EricssonがGoogle Cloud上でAIガイドによるトラブルシューティングとコグニティブ最適化を備えたSaaS型5Gコアを発売しました。

Research Methodology Framework and Report Scope

市場定義と主要カバレッジ

本調査では、コグニティブ無線市場を、ライセンス済みまたは未ライセンスのスペクトラムにわたって自律的にセンシング、学習、および再チューニングを行い、既存ユーザーを尊重しながら利用率を最大化するハードウェア、ファームウェア、およびソフトウェアから生み出される価値として定義する。この定義は、組み込みコグニティブエンジンを搭載して出荷される、または認定ファームウェアアップグレードを受ける、商業通信、防衛、輸送、および産業ネットワークに統合されたユニットを対象とする。

スコープ除外:リアルタイムのスペクトラム学習ロジックを持たない従来のソフトウェア定義無線は計上しない。

セグメンテーション概要

- アプリケーション別

- スペクトラムセンシングおよび割り当て

- 位置検出

- コグニティブルーティング

- QoS最適化

- その他のアプリケーション

- コンポーネント別

- ハードウェア(RFトランシーバー、ソフトウェア定義無線モジュール、アンテナ)

- ソフトウェアおよびファームウェア

- サービス

- スペクトラム帯域別

- HF/VHF/UHF(1GHz未満)

- SHF(1〜6GHz)

- EHF(6GHz超、ミリ波)

- エンドユーザー産業別

- 通信

- ITおよびITeS

- 政府および防衛

- 輸送および物流

- エネルギーおよび公益事業

- その他の産業

- ネットワークタイプ別

- オポチュニスティックスペクトラムアクセス(OSA)

- スペクトラム共有

- 協調型ネットワーク

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- ヨーロッパ

- 英国

- ドイツ

- フランス

- ロシア

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のモバイルネットワーク計画担当者、防衛調達担当者、農村部ブロードバンド事業者、およびチップセットアーキテクトにインタビューを実施した。これらの議論により、コグニティブ無線の典型的な普及率、スペクトラムセンシングの性能閾値、および進化する調達予算が明確化され、二次調査の結果のストレステストおよび前提条件の精緻化に不可欠であった。

デスクリサーチ

まず、FCC競売申請書、ITUスペクトラム統計、欧州委員会無線機器指令通知、米国NTIAスペクトラム共有パイロット、および動的スペクトラムアクセスに関する査読済みIEEEジャーナルなど、公開されている信頼性の高い情報源を用いてアドレス可能なベースをマッピングした。企業の10-K、投資家向け資料、および特許ファミリー(Questelを通じてスクリーニング)は、出荷数量および平均販売価格に関する手がかりを提供した。Dow Jones Factivaのニュースフロー、およびWireless Innovation Forumからの業界団体リリースは、政策の変化および展開のマイルストーンの追跡に役立った。上記の情報源は二次情報の幅広さを示すものであり、データポイントのクロスチェックのために多数の追加出版物も精査した。

市場規模算定と予測

トップダウンの需要プールは、稼働中のセルラー基地局数および防衛戦術無線機の在庫から構築され、生産・貿易統計を通じて再構築された後、サプライヤーチャネルチェックからのサンプリングされたASP×数量積み上げに対してベンチマークされた。ボトムアップ推計は、出荷の可視性が限られていた残余のギャップを補完した。主要なモデリング変数には、5Gサイトの追加、政府のスペクトラム共有パイロット、コグニティブチップセットの部品表トレンド、防衛近代化支出、および規制コンプライアンスの期限が含まれる。5Gサイト成長率およびスペクトラム共有政策指数を主要ドライバーとする多変量回帰が、2025年から2030年の予測を支えている。

データ検証と更新サイクル

アウトプットは三段階のレビューを経る:自動分散スキャン、ピアアナリスト監査、およびシニアによる最終承認。モデルは年次で見直し、スペクトラム政策または主要な契約受注が見通しを大幅に変化させた場合には中間更新を実施する。

MordorのコグニティブラジオベースラインがSolidである理由

公表されている推計値がしばしば乖離するのは、各社が異なる機能的スコープを選択し、異なる採用シナリオを適用し、または不均一なサイクルで更新を行うためである。

この市場における主要なギャップ要因には、コグニティブエンジンを持たないソフトウェア定義無線を計上するかどうか、5Gスモールセルの展開をどの程度積極的に予測するか、および政府のR&D資金を収益に組み込む範囲が含まれる。Mordorのスコープは認定されたコグニティブ機能に厳密に絞り込まれており、ベースケースの採用パスは公開されている事業者のCapex計画を反映し、モデルは12ヶ月ごとに再ベンチマークされる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 10.30 B(2025年) | Mordor Intelligence | - |

| USD 10.76 B(2025年) | Global Consultancy A | 隣接するSDRハードウェアを含めることで合計値が膨らんでいる |

| USD 11.04 B(2025年) | Market Analyst B | 積極的なIoTデバイスシナリオおよびより高いASPラダーを使用している |

| USD 9.61 B(2024年) | Regional Consultancy C | 当社スコープに含まれる防衛R&D支出を除外している |

これらの比較は、スコープの広さと変数の選択が異なる場合、合計値が顕著に変動することを示している。Mordorの厳格な包含ロジック、透明性のある変数、および定期的な検証は、意思決定者に信頼できるバランスの取れた再現可能なベースラインを提供する。

レポートで回答される主要な質問

コグニティブラジオ市場の現在の価値はいくらですか?

コグニティブラジオ市場は2026年に119億7,000万米ドルに達しており、2031年にかけて力強い拡大が予測されています。

現在市場をリードしているアプリケーションはどれですか?

スペクトラムセンシングおよび割り当てが収益シェア37.65%でトップの座を占めており、共有帯域における信頼性の高い干渉検出の必要性を反映しています。

アジア太平洋が最も成長の速い地域である理由は何ですか?

中国、日本、韓国における積極的な5G展開と政府資金による6Gテストベッドが相まって、地域の成長を年平均成長率16.95%で押し上げています。

AIの進歩はコグニティブラジオにどのような影響を与えていますか?

機械学習アルゴリズムがセンシング精度を向上させ、予測ルーティングを可能にし、オペレーターがアイドル状態のスペクトラム断片を回収できるようにすることで、ネットワーク全体の効率を高めています。

コグニティブラジオが直面するセキュリティ上の課題は何ですか?

動的制御パスとAIモデルによる攻撃対象領域の拡大が新たなセーフガードを必要としており、量子鍵配送とブロックチェーンが有望ながらもいまだ成熟途上の解決策として浮上しています。

最も速く成長しているスペクトラム帯域はどれですか?

6GHz超のEHF周波数は年率18.75%で成長すると予測されており、ミリ波5Gと初期6Gパイロット展開によって牽引されています。

最終更新日: