欧州プロフェッショナル・オーディオビデオ(ProAV)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

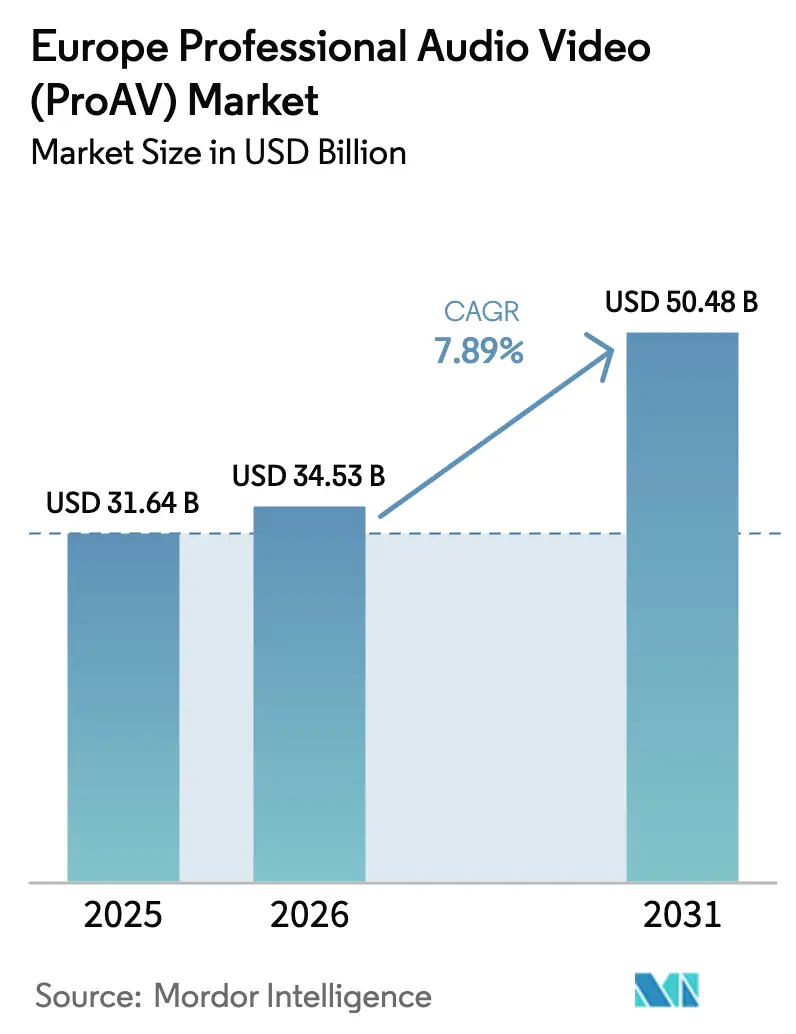

| 基準年の市場規模 (2025) | 31.64 十億米ドル |

| 市場規模 (2026) | 34.53 十億米ドル |

| 市場規模 (2031) | 50.48 十億米ドル |

| 成長率 (2026 - 2031) | 7.89% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州プロフェッショナル・オーディオビデオ(ProAV)市場分析

欧州プロフェッショナル・オーディオビデオ市場規模は、2025年の316億4,000万米ドル、2026年の345億3,000万米ドルから、2031年には504億8,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.89%を記録すると予測されています。この拡大は、テクノロジー予算をより少数かつより高仕様のコラボレーションルームに集中させるハイブリッドワーク義務化、小売・交通ハブ全体でのネットワーク型デジタルサイネージの急速な普及、そしてベンダーロックインを低減しながらリモートデバイス管理を可能にするIPベースのアーキテクチャへのアナログまたは独自信号チェーンからの移行によって支えられています。企業は、EU環境設計規制が低消費電力ディスプレイおよびアンプを優遇しているため、通常の交換サイクルより前に電力消費の大きいレガシー機器を廃棄しており、一方でリアルタイム文字起こし、スピーカートラッキング、空間オーディオなどの統合AI機能が、スタンドアロンプロセッサからスマートエンドポイントへと価値をシフトさせています。同時に、チャネルダイナミクスも進化しており、システムインテグレーターは複雑なマルチサイト展開において依然として影響力を持つ一方、Eコマースポータルは、バイヤーが透明な価格設定と迅速な納品を優先するにつれて、コモディティ化されたカメラ、ビデオバー、AV-over-IPスイッチにおいて存在感を高めています。NIS2指令に基づくサイバーセキュリティ審査の強化により、インテグレーターはファームウェアアップデートや脆弱性監査とともにマネージドセキュリティサービスをバンドルするよう促されており、新規契約においてサービスがハードウェアに対してプレミアムを維持することを支援しています。

主要レポートのポイント

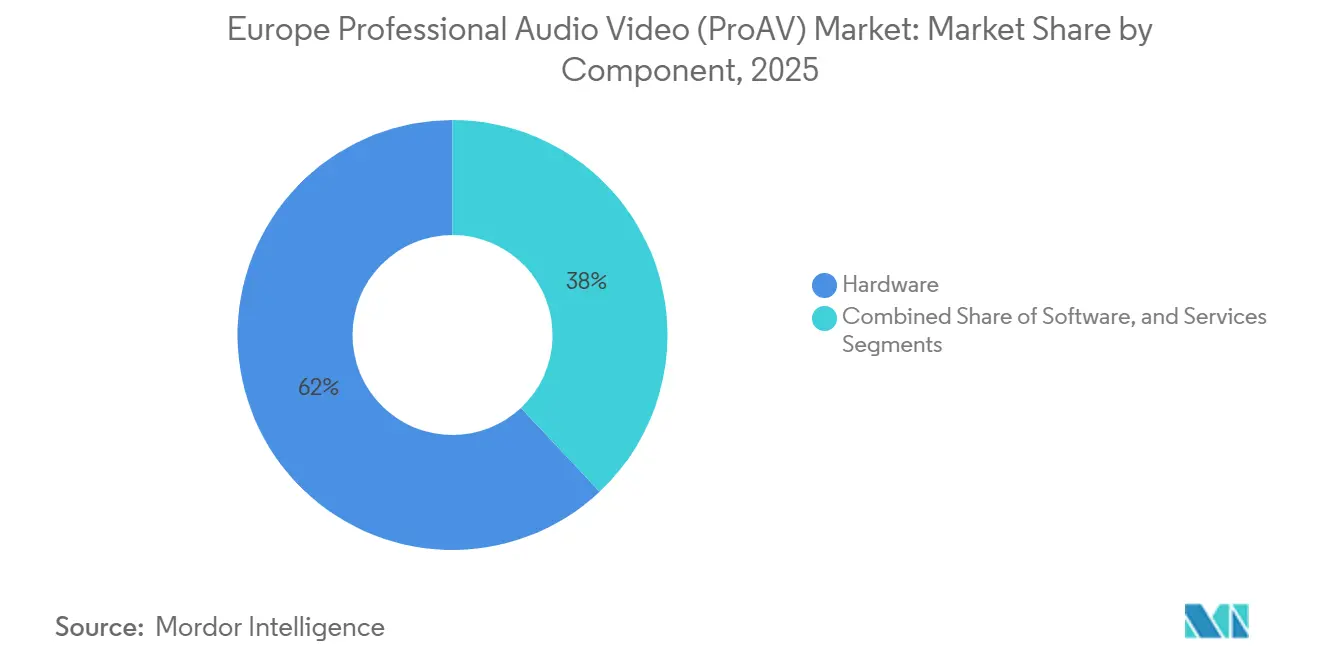

- コンポーネント別では、ハードウェアが2025年の収益の62%を占め、サービスは2031年にかけてCAGR 10.40%で加速しています。

- ソリューションカテゴリ別では、ビデオディスプレイおよびプロジェクションが2025年の欧州プロフェッショナル・オーディオビデオ市場シェアの28.50%を占め、統合コミュニケーションおよびコラボレーションソリューションは2031年にかけてCAGR 12.90%で前進しています。

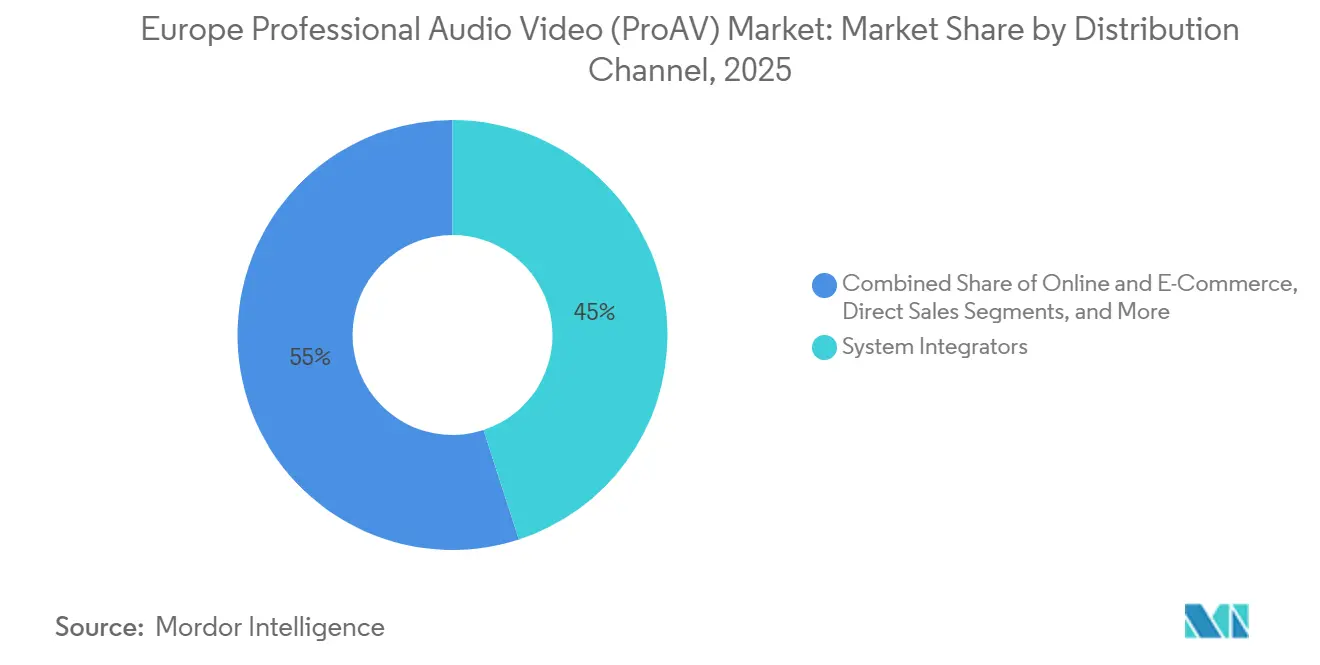

- 流通チャネル別では、直接販売が2025年の欧州ProAV市場シェアの41.04%を占め、オンラインおよびEコマースは2031年にかけてCAGR 11.5%で前進しています。

- エンドユーザー産業別では、法人バイヤーが2025年の欧州ProAV市場における需要の30.40%を占め、教育は2031年にかけてCAGR 11.70%で拡大しています。

- 地域別では、ドイツが2025年に25.10%の収益シェアでトップとなり、イタリアは2026年から2031年にかけてCAGR 8.60%を達成すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州プロフェッショナル・オーディオビデオ(ProAV)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業全体におけるハイブリッドワークおよびコラボレーションエコシステムへの需要拡大 | +2.10% | ドイツ、フランス、英国、ベネルクス、南欧 | 中期(2〜4年) |

| 小売・交通ハブにおけるデジタルサイネージの急速な普及 | +1.50% | ドイツ、フランス、スペイン、イタリア(主要都市圏および空港) | 短期(2年以内) |

| UHDコンテンツ消費がプロジェクションおよびディスプレイハードウェアのアップグレードサイクルを促進 | +1.30% | 英国、ドイツ、フランス | 中期(2〜4年) |

| AV-over-IPのようなオープン標準への移行によるベンダーロックインの低減 | +1.20% | ドイツ、英国、オランダ | 長期(4年以上) |

| eスポーツアリーナおよびバーチャルイベント会場における没入型オーディオの採用拡大 | +0.80% | フランス、スペイン、ドイツ | 中期(2〜4年) |

| EUエネルギー効率指令によるレガシーAV機器の低消費電力ソリューションへの交換加速 | +0.90% | EU全域、特にドイツ、フランス、オランダ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

企業全体におけるハイブリッドワークおよびコラボレーションエコシステムへの需要拡大

2024年には、EU企業の半数以上がリモート会議機能をサポートしており、2020年以前の3分の1未満から増加しており、不動産フットプリントをテクノロジーリッチなコラボレーションルームへと構造的に再設計する動きを示しています。組織は、4Kカメラ、ビームフォーミングマイクロフォン、AI文字起こしツールを組み合わせた統合コミュニケーションスイートへと、大規模オフィスリースから予算を再配分し、従業員体験と生産性を向上させています。投資の勢いはベンダーのパフォーマンスにも表れており、Logitech Internationalのビデオコラボレーション収益は2024年10月〜12月期に前年比9%増の6億1,400万米ドルに成長し、Microsoft Teams RoomsおよびZoom Roomsへのデバイス認証の継続がバイヤーの統合リスクを低減しています。ハイブリッドワークはこのようにフライホイールとして機能し、欧州プロフェッショナル・オーディオビデオ市場においてエンドポイントの更新サイクル、ソフトウェアサブスクリプション、リモート管理サービスを促進しています。

小売・交通ハブにおけるデジタルサイネージの急速な普及

欧州の小売業者および交通機関当局は、静的なポスターをネットワーク型LEDウォールに置き換え、ターゲットを絞ったプロモーション、リアルタイムの案内誘導、および高い広告収益を実現しています。LG Electronicsは、CES 2024において透明OLEDショーフロントパネルを展示し、視線を遮ることなく没入型オーバーレイを可能にしました。[1]LG Electronics、「CES 2024における透明OLED」、LG.COM Samsung Electronicsのモジュール式マイクロLEDウォール・オールインワンは、2024年1月に発売され、スペースや冷却が従来のビデオウォールを制限する場所での設置を簡素化するためにオンボード処理を統合しています。[2]Samsung Electronics、「The Wall All-in-One IAW 2024」、SAMSUNG.COM クラウドベースの集中型コンテンツ管理により、オペレーターは数百の拠点にわたってキャンペーンをスケジュールでき、人件費を削減しデータ駆動型のA/Bテストを可能にします。空港、地下鉄システム、ショッピングセンターは、安全メッセージングにも同じインフラを使用しており、欧州プロフェッショナル・オーディオビデオ市場全体で堅牢なスクリーン、メディアプレーヤー、分析ソフトウェアへの継続的な需要を生み出しています。

UHDコンテンツ消費がプロジェクションおよびディスプレイハードウェアのアップグレードサイクルを促進

ストリーミングプラットフォーム、ライブスポーツ、企業向けeラーニング資産はますます4Kまたは8Kで制作されており、視覚的に集中的なワークフローにおいて旧来のHD専用システムを陳腐化させています。Sony Corporationは、放送局のカラークリティカルなニーズを満たすため、2024年9月にライブ制作向けBVM-HX1710 4K OLEDモニターを発売しました。Barco NVは2024年4月にHDR対応シネマプロジェクターを追加し、プレミアム映画館の輝度とダイナミックレンジの基準を引き上げました。法人会議室や大学の講義室では、ズームなしで密度の高いスプレッドシートや医療画像を表示するために4Kフラットパネルを指定するようになっており、欧州ProAV市場における高解像度ディスプレイおよび互換性のある配信ハードウェアへの交換需要を加速させています。

AV-over-IPのようなオープン標準への移行によるベンダーロックインの低減

IPMX、Dante、SMPTE ST 2110は、音声、映像、制御データを標準イーサネット上で伝送することを可能にし、高価なマトリックススイッチャーや独自ケーブルを不要にします。Audinate Group Ltdは、2024年時点で4,000以上のDante対応製品モデルを報告しており、機能を損なうことなくブランドを組み合わせるバイヤーの能力を拡大しています。相互運用性は価格の透明性を向上させ、組み込みのリモート管理はAV資産をITサービス慣行に合わせます。その結果、調達チームはヘッドラインのハードウェア価格よりも総所有コストをますます考慮するようになり、欧州ProAV市場全体でIPワークフローへの移行を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ネットワーク型AVシステムにおけるサイバーセキュリティおよびプライバシーの脅威 | -1.10% | ドイツ、フランス、オランダ(NIS2高度審査) | 短期(2年以内) |

| マクロ経済的不確実性の中での高い初期設備投資 | -0.90% | 南欧、英国 | 短期(2年以内) |

| ハードウェア可用性を制限する半導体供給の不安定性 | -0.60% | ドイツ、フランス(製造拠点) | 中期(2〜4年) |

| AVハードウェアライフサイクルにおける電子廃棄物への環境審査の強化 | -0.50% | EU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ネットワーク型AVシステムにおけるサイバーセキュリティおよびプライバシーの脅威

企業LANにAVデバイスを組み込むことで、カメラ、マイクロフォン、制御プロセッサがランサムウェア、盗聴、不正アクセスにさらされるリスクが生じており、大企業に対するNIS2指令の必須サイバーセキュリティ管理によってリスクが高まっています。[3]欧州連合サイバーセキュリティ機関、「脅威ランドスケープ2024」、ENISA.EUROPA.EU ENISAの2024年脅威ランドスケープレポートは、侵害されたビデオ会議エンドポイントを企業スパイのベクターとして指摘しており、ITチームはネットワークセグメンテーション、証明書認証、タイムリーなパッチ適用を実施するよう促されています。システムインテグレーターは現在、マネージド検知・対応サービスでプロジェクトをラップしていますが、追加される15%〜25%のコストが価格に敏感な公共部門およびSMEの予算を圧迫し、欧州プロフェッショナル・オーディオビデオ市場の一部での普及を抑制しています。

マクロ経済的不確実性の中での高い初期設備投資

完全装備の4Kハイブリッド会議室は25,000米ドルを超える場合があり、大型講堂ではインフレや金利上昇の中で多くの組織が先送りする6桁の投資が必要です。イタリアの国家復興・強靭化計画はデジタルトランスフォーメーションに1,915億ユーロ(2,068億米ドル)を配分していますが、医療・エネルギーの優先事項が競合することで、特に地方自治体や小規模大学における即時のAV支出が希薄化されています。サービスとしてのAVに基づくサブスクリプションはより円滑なキャッシュフローを提供しますが、賃貸人が技術陳腐化リスクに慎重であるため普及は遅く、欧州ProAV市場において一部の需要が停滞しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:マネージドオファリングシフトによりサービスがハードウェアを上回る

ハードウェアは、ProAVインストールのバックボーンを形成するディスプレイ、プロジェクター、カメラ、マイクロフォン、制御プロセッサのコストにより、2025年収益の62%を提供しました。企業が予測可能な運営費と稼働時間に対するエンドツーエンドの説明責任を好むため、サービス収益はCAGR 10.40%で上昇しています。システムインテグレーターは、リモートモニタリング、ファームウェアアップデート、サイバーセキュリティ監査を複数年契約にバンドルし、会議を中断する前に障害を予測するネットワークオペレーションセンターを収益化しています。コンテンツ管理から分析ダッシュボードまでのソフトウェアプラットフォームは、部屋の稼働率とデバイスの健全性を測定することで粘着性を高め、段階的なアップセルを支援しています。ハードウェアの構成は二極化しており、コモディティ化されたUSB周辺機器が価格で競争する一方、プレミアムエンドポイントはAI自動フレーミングやビームフォーミングを統合し、より長い交換サイクルと高いマージンを正当化しています。マネージドオファリングは、医療、ホスピタリティ、小売など社内専門知識が乏しい業種で共鳴し、欧州ProAV市場のサービス部門における持続的な成長を促進しています。

サービスはまた、顧客満足度を純粋なハードウェア可用性から切り離すことでサプライチェーンの変動を緩和します。インテグレーターは、チップ不足が特定モデルの納期を遅らせる際に機能的に同等のデバイスを交換し、SLAコンプライアンスを維持できます。一方、ソフトウェアサブスクリプションは、ビルディングマネジメントシステムへのリンクを介した自動電源オフや照明調整をトリガーすることで、環境持続可能性における役割を拡大しています。これらの効率性は、欧州プロフェッショナル・オーディオビデオ市場において2030年以降にハードウェアとの収益格差を縮小すると予測されるサービスのビジネスケースを強化しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションカテゴリ別:統合コミュニケーションプラットフォームが従来型ディスプレイを凌駕

ビデオディスプレイおよびプロジェクションは、会議室、講義室、小売会場における大型スクリーンの遍在性に支えられ、2025年に28.50%のシェアを占めました。しかし、統合コミュニケーションおよびコラボレーションキットは、事前認証済みバンドルが統合リスクを低減し展開を加速させるため、CAGR 12.90%で前進しています。メーカーは4Kカメラ、マイクロフォンアレイ、コンピュートモジュールを単一のSKUとして出荷しており、ITチームが1時間以内に展開でき、人件費とダウンタイムを削減しています。キャプチャおよびプロダクション機器もハイブリッドイベント需要から恩恵を受けており、NDIまたはSRTサポートを持つPTZカメラは外部エンコーダなしでストリーミングワークフローに直接組み込まれ、会場や放送局へのマージンの高い販売を促進しています。

ストリーミング、ストレージ、配信ツールは、録画された会議やトレーニングセッションへのオンデマンドアクセスを可能にし、企業向け学習プラットフォームを通じた二次収益を育成しています。オーディオイノベーションは依然として中心的であり、Dante対応シーリングマイクロフォンが室内音響に自動キャリブレーションする一方、フルレンジラインアレイスピーカーは音響的に困難なホールでの明瞭度を提供します。ソフトウェア定義制御システムは、独自タッチパネルではなくコモディティタブレットを活用し、柔軟性を拡張しています。バイヤーが統合されたユーザー体験を志向するにつれ、モジュール式LEDウォールと没入型オーディオリグがフラッグシップ展開の中核となり、体験型ソリューションに関連する欧州プロフェッショナル・オーディオビデオ市場規模を押し上げるプレミアムショーケースの階層を生み出しています。

流通チャネル別:Eコマースがインテグレーター優位を崩す

システムインテグレーターは、マルチルーム設計、認証、コミッショニングにおける価値を反映し、2025年の流通の45%を維持しました。しかし、オンラインマーケットプレイスは、ピアフィードバックを確認した後にビデオバー、USB DSP、HDMI延長器を直接購入するSMEを中心に、CAGR 11.5%で拡大しています。Amazon Business、CDW、専門ポータルは仕様比較と互換性ガイドを公開し、情報の非対称性を侵食しています。付加価値再販業者は中間地点を占め、純粋なEコマース以上のサポートを必要とするが企業規模の統合ほどの複雑さは不要なクライアントに対して、ハードウェアとソフトウェアキーおよび軽度の設定をバンドルしています。

直接販売は、ボリューム価格設定、延長保証、または共同設計されたファームウェア機能を求める戦略的アカウントにとって依然として不可欠です。小売店は、ホームスタジオを装備するプロシューマーや非常に小規模なビジネスにサービスを提供しています。サービスとしてのAVに基づくサブスクリプションはチャネルの境界線を曖昧にしており、インテグレーター、再販業者、さらにはメーカーも月次バンドルを提供し、一回限りのマージンではなく稼働時間を中心にインセンティブを整合させています。価格の透明性が高まるにつれ、インテグレーターは業種別専門知識、マネージドサービス、コンプライアンスコンサルティングを通じて差別化し、欧州プロフェッショナル・オーディオビデオ市場全体の高度に規制された分野でのシェアを維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:教育の近代化が法人更新を上回る

法人バイヤーは、ハイブリッドワークポリシーが職場設計にコラボレーション技術を組み込むにつれ、2025年の欧州ProAV市場における需要の30.40%を生み出しました。しかし、教育は最も急成長している業種であり、イタリアのスクール4.0による約100,000教室および40,000棟の建物に対する21億ユーロ(22億7,000万米ドル)の配分を背景に、CAGR 11.70%で拡大しています。2024年に3億2,300万ユーロ(3億4,880万米ドル)に達するEU接続性補助金は、講義のライブストリーミングなど帯域幅集約型アプリケーションをさらに支援しています。大学はブレンド型コホートにサービスを提供するために4K PTZカメラとインタラクティブフラットパネルを設置し、K-12機関はプロジェクターとホワイトボードの組み合わせを置き換えるオールインワンディスプレイを優先しています。

会場・イベントはそれに続き、eスポーツアリーナや企業コンベンションが迅速なシーン転換を約束するモジュール式LEDウォールと没入型サウンドシステムを採用しています。メディア・エンターテインメント施設はリモートコントリビューションをサポートするIPプロダクションパイプラインへと移行し、小売は体験型サイネージに注力しています。医療はテレメディシンカートと外科用ディスプレイを採用していますが、長い調達サイクルが近期の数量を抑制しています。政府機関は透明性義務を満たすためにストリーミング対応AVで議会室を改修しています。交通ハブは公共アドレスオーディオと統合された旅客情報ディスプレイを展開しています。これらのセグメントは総体として、欧州プロフェッショナル・オーディオビデオ市場内で業種固有の促進要因が投資タイミングと技術の組み合わせをどのように傾けるかを示しています。

地域分析

ドイツは2025年収益の25.10%を確保し、その製造基盤、密なインテグレーターネットワーク、厳格な品質基準を活用しました。連邦および地域政府はインダストリー4.0プロジェクトと公共部門のハイブリッド会議アップグレードに資金を提供し、マクロ経済の逆風の中でも需要を維持しています。データプライバシーとサイバーセキュリティの優先事項は、オンプレミス管理と暗号化トランスポートソリューションを奨励し、堅牢なセキュリティスタックを持つプレミアムベンダーを優遇しています。フランス、英国、スペインはそれぞれ相当な規模を貢献しています。フランスは公共サービスと産業のデジタル化のために540億ユーロ(583億米ドル)のフランス2030投資計画を活用しています。英国はブレグジット後の関税・基準の乖離に対応しており、国内インテグレーターには機会を、新たな貿易障壁を越えるEUメーカーには課題をもたらしています。スペインはデジタルスペイン2026の資金を農村部の接続性に向け、学校や市町村の建物における新たなAV需要を解放しています。

イタリアは最も急速な成長軌跡を示しており、スクール4.0と国家復興・強靭化計画の1,915億ユーロ(2,068億米ドル)の包括的な枠組みによって触媒されています。教室の近代化にはインタラクティブディスプレイ、講義キャプチャリグ、ワイヤレスプレゼンテーションハブが含まれており、2031年まで持続的な需要を生み出しています。大学は欧州高等教育圏の相互運用性フレームワークに合わせており、投資をさらに促進しています。国際イベント向けのハイブリッド会議スイートやホテル会議室アップグレードの法人採用も貢献しています。

欧州その他の地域は異質なパターンを示しています。ベネルクスおよび北欧諸国は持続可能性を重視し、低消費電力ディスプレイと循環経済サービスモデルを調達しています。中央・東欧はEUコーホジョン基金を通じたデジタルデバイドの解消に注力し、プレミアム機能よりも基本的な機能を優先しています。環境設計指令、WEEE、RoHSなどのEU全域の規制は環境基準を調和させ、非準拠のアナログ機器の廃棄を加速させています。総体として、規制の整合と刺激的な資金調達が、欧州プロフェッショナル・オーディオビデオ市場全体の地域における基本需要と技術の好みの両方を形成しています。

競争環境

競争は中程度に分散しており、グローバルなディスプレイ大手、オーディオスペシャリスト、UCプラットフォームベンダー、地域インテグレーターがシェアを争っています。Sony Corporation、Samsung Electronics、LG Electronics、Panasonic Corporationは、垂直統合とチャネルの幅広さを通じてディスプレイおよびカメラのフランチャイズを守っています。オーディオの専門知識は、Shure Incorporated、Sennheiser electronic GmbH & Co. KG、Harman International Industries, Inc.の差別化要因であり、音響研究とアーティストエンドースメントを活用してプレミアム価格を正当化しています。制御システムの既存企業であるCrestron Electronics, Inc.とBarco NVは、タブレット上で動作し低コストでクラウド管理を提供するソフトウェア定義の代替品からの圧力に直面しています。DanteやIPMXなどのオープンネットワーキング標準は独自エコシステムを侵食し、小規模プレーヤーが相互運用性で競争することを可能にしています。

インテグレーターの統合が激化しており、医療、教育、政府における地理的カバレッジと業種別専門化を目標としています。マネージドサービスとサービスとしてのAVモデルは、製品マージンよりも運営上の卓越性を高め、収益を稼働時間と顧客満足度に結びつけています。ホワイトスペースの成長領域には、会議効果のためのAI分析、eスポーツ向け没入型オーディオ、小売ストーリーテリング向けモジュール式LEDウォールが含まれます。生産性プラットフォームに組み込まれたクラウドネイティブコラボレーションスイートは、ハードウェア層を抽象化することで破壊的な脅威をもたらしています。

半導体供給の変動とサイバーセキュリティコンプライアンスは二重のストレスを生み出しています。強靭なサプライチェーンと信頼性の高いセキュリティロードマップを持つベンダーが、金融、医療、公共行政における調達サイクルを勝ち取っています。一方、低消費電力チップセットからリサイクル可能な筐体まで、持続可能性の採用は、環境意識の高い北欧およびベネルクス市場においてサプライヤーを差別化しています。全体として、ベンダーの成功は、欧州プロフェッショナル・オーディオビデオ市場においてイノベーション速度、オープン標準の採用、ライフサイクルサービス能力のバランスにかかっています。

欧州プロフェッショナル・オーディオビデオ(ProAV)産業リーダー

Barco NV

Crestron Electronics, Inc.

Bosch Security Systems GmbH

Harman International Industries, Inc.

Sony Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Zoom Video Communicationsは、Mitelとパートナーシップを締結し、クラウドコラボレーションとMitelのオンプレミスPBXを融合させ、レガシー電話システムを維持する企業の移行を容易にしました。

- 2024年9月:Sony Corporationは、法人、教育、放送ユーザー向けにAIベースの自動フレーミングを搭載したBRC-AM7 4K PTZカメラの出荷を開始しました。

- 2024年9月:Sony Corporationは、小規模商業会場向けにHDR10およびHLGサポートを備えたBRAVIA VPL-XW8100ESおよびVPL-XW6100ES 4Kレーザープロジェクターを発表しました。

- 2024年9月:Sony Corporationは、2025年夏に出荷予定のライブ制作向けBVM-HX1710およびBVM-HX1710N 4K OLEDモニターを発表しました。

欧州プロフェッショナル・オーディオビデオ(ProAV)市場レポートの範囲

プロフェッショナル・オーディオビジュアル(AV)は、商業的な共有、広告、マーケティングのための高度なインタラクションシステムです。電子ディスプレイを通じてビデオ、ウェブコンテンツ、グラフィックス、テキストを配信するために、民間および公共の複合施設で使用されています。照明・音響機器、デジタルサイネージ、ビデオ会議システム、付属のホワイトボード録画機器、プロジェクターシステムはすべてその一部です。これらのコンポーネントは、全体的なユーザーコミュニケーションと接続性の向上に役立ち、教室、プレゼンテーション、現地製品デモンストレーションにも使用されています。

欧州プロフェッショナル・オーディオビデオ市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ソリューションカテゴリ(ストリーミングメディア、キャプチャ機器、ディスプレイ、オーディオ、制御、UCソリューション、その他)、流通チャネル(直接販売、インテグレーター、再販業者、Eコマース、小売、その他)、エンドユーザー(法人、会場、メディア、小売、教育、ホスピタリティ、政府、医療、交通、その他)、および地域(ドイツ、フランス、英国、イタリア、スペイン、欧州その他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ハードウェア |

| ソフトウェア |

| サービス |

| ストリーミングメディア、ストレージと配信 |

| ビデオディスプレイおよびプロジェクション |

| 音響機器 |

| 統合コミュニケーションおよびコラボレーションソリューション |

| その他のソリューションカテゴリ(制御システム、キャプチャおよびプロダクション機器、その他) |

| 直接販売 |

| オンラインおよびEコマース |

| システムインテグレーター |

| その他の流通チャネル(付加価値再販業者、小売店、その他) |

| 法人 |

| 会場・イベント |

| メディア・エンターテインメント |

| 教育 |

| ホスピタリティ |

| その他のエンドユーザー産業 |

| ドイツ |

| フランス |

| 英国 |

| イタリア |

| スペイン |

| 欧州その他 |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| ソリューションカテゴリ別 | ストリーミングメディア、ストレージと配信 |

| ビデオディスプレイおよびプロジェクション | |

| 音響機器 | |

| 統合コミュニケーションおよびコラボレーションソリューション | |

| その他のソリューションカテゴリ(制御システム、キャプチャおよびプロダクション機器、その他) | |

| 流通チャネル別 | 直接販売 |

| オンラインおよびEコマース | |

| システムインテグレーター | |

| その他の流通チャネル(付加価値再販業者、小売店、その他) | |

| エンドユーザー産業別 | 法人 |

| 会場・イベント | |

| メディア・エンターテインメント | |

| 教育 | |

| ホスピタリティ | |

| その他のエンドユーザー産業 | |

| 国別 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| 欧州その他 |

レポートで回答される主要な質問

欧州プロフェッショナル・オーディオビデオ市場の2026年の規模と成長予測はどのくらいですか?

市場は2026年に345億3,000万米ドルと評価され、2031年までに504億8,000万米ドルに達すると予想されており、CAGR 7.89%で拡大しています。

欧州で最も急速に拡大しているコンポーネントカテゴリはどれですか?

企業が一回限りのインストールからモニタリング、サイバーセキュリティ、ファームウェアアップデートをカバーするマネージドオファリングへとシフトするにつれ、サービスはCAGR 10.40%で上昇しています。

なぜ教育への投資が地域全体で加速しているのですか?

イタリアのスクール4.0やEU接続性補助金などの国家プログラムが、インタラクティブディスプレイ、講義キャプチャシステム、ブロードバンドインフラへの資金を提供しており、教育セグメントでCAGR 11.70%を促進しています。

調達決定を再形成している技術トレンドは何ですか?

DanteやIPMXなどのオープンなIPベース標準への移行がベンダーロックインを低減し、集中型デバイス管理を可能にしており、ハードウェア更新サイクルとサプライヤー選定に影響を与えています。

EUのエネルギー効率規制はAVアップグレードにどのような影響を与えますか?

環境設計およびWEEE規制は、組織が電力消費の大きいレガシー機器を低消費電力機器に置き換えるよう促しています。

最終更新日: