英国スキンケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

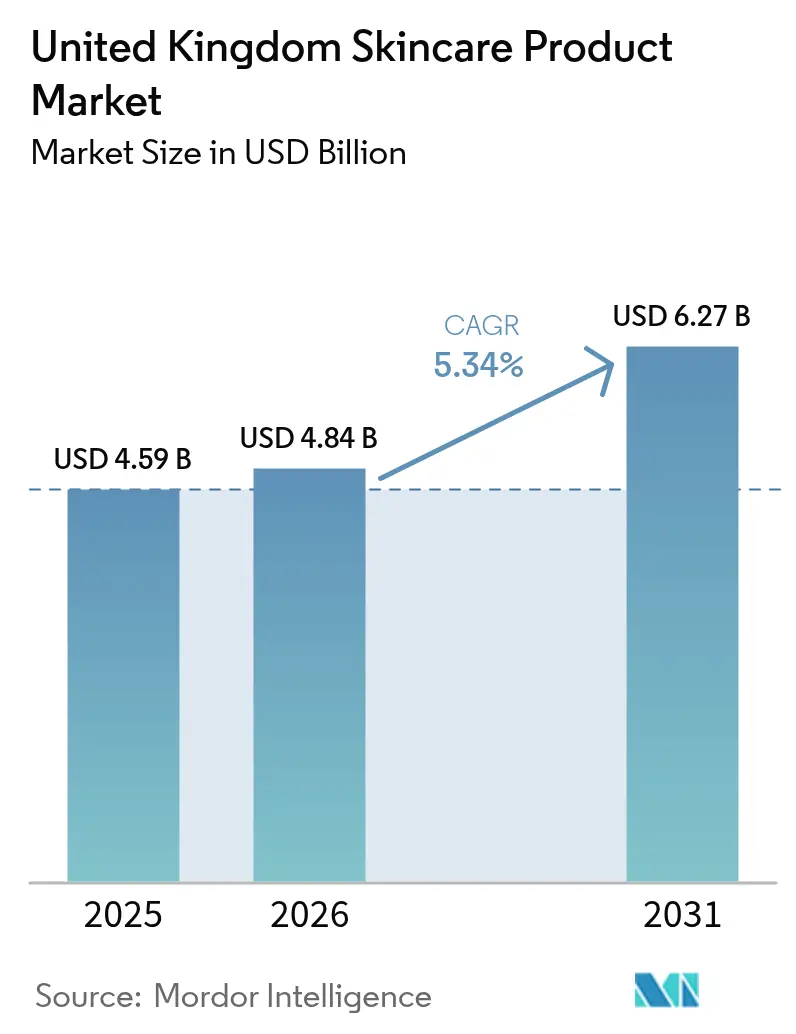

| 基準年の市場規模 (2025) | 4.59 十億米ドル |

| 市場規模 (2026) | 4.84 十億米ドル |

| 市場規模 (2031) | 6.27 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

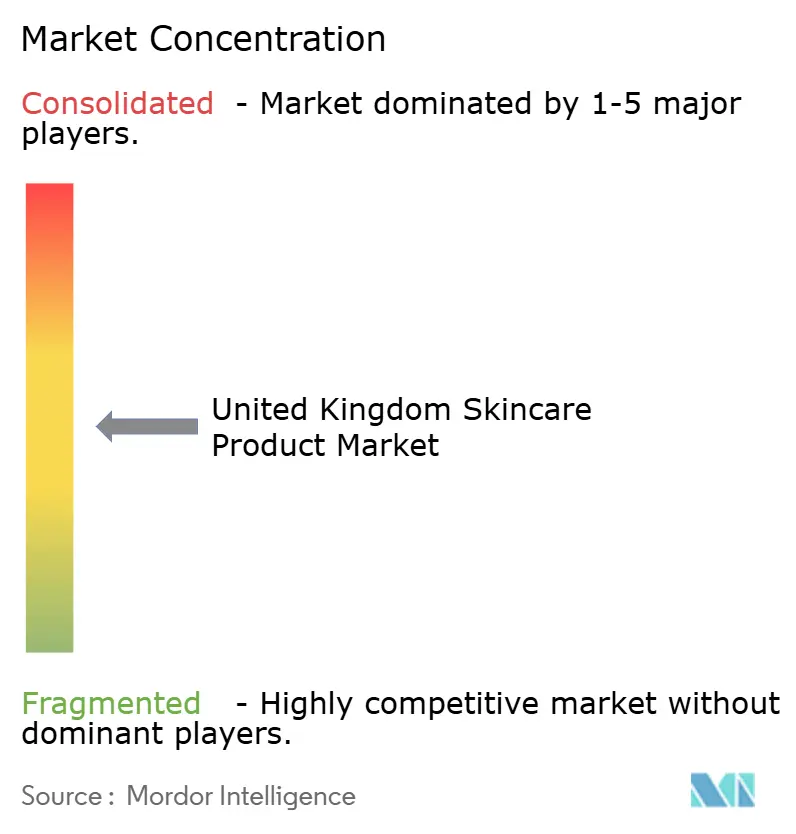

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国スキンケア製品市場分析

英国スキンケア製品市場は、2025年の米ドル45億9,000万ドルから2026年には米ドル48億4,000万ドルへと成長し、2026年から2031年にかけて5.34%のCAGRで2031年までに米ドル62億7,000万ドルに達すると予測されています。堅調な消費者需要、クリーンビューティーポートフォリオの拡大、およびAI搭載パーソナライゼーションエンジンの広範な統合が市場の基盤を引き続き強化しています。臨床的検証を伴う抗老化成分が消費者の信頼を獲得する中、フェイシャルケアがカテゴリー拡大を牽引しています。ブレグジット後の規制強化により、業界はより高い成分安全基準へと向かっています。科学的根拠に基づく製剤に対して消費者が高い対価を支払う意欲を持つことから、プレミアムブランドはインフレ環境下においてもマスブランドを上回る成長を遂げています。データ豊富な購買体験が消費者の教育とリテンションを高めることにより、オンラインチャネルが最も迅速な市場参入ルートであり続けています。

主要レポートの要点

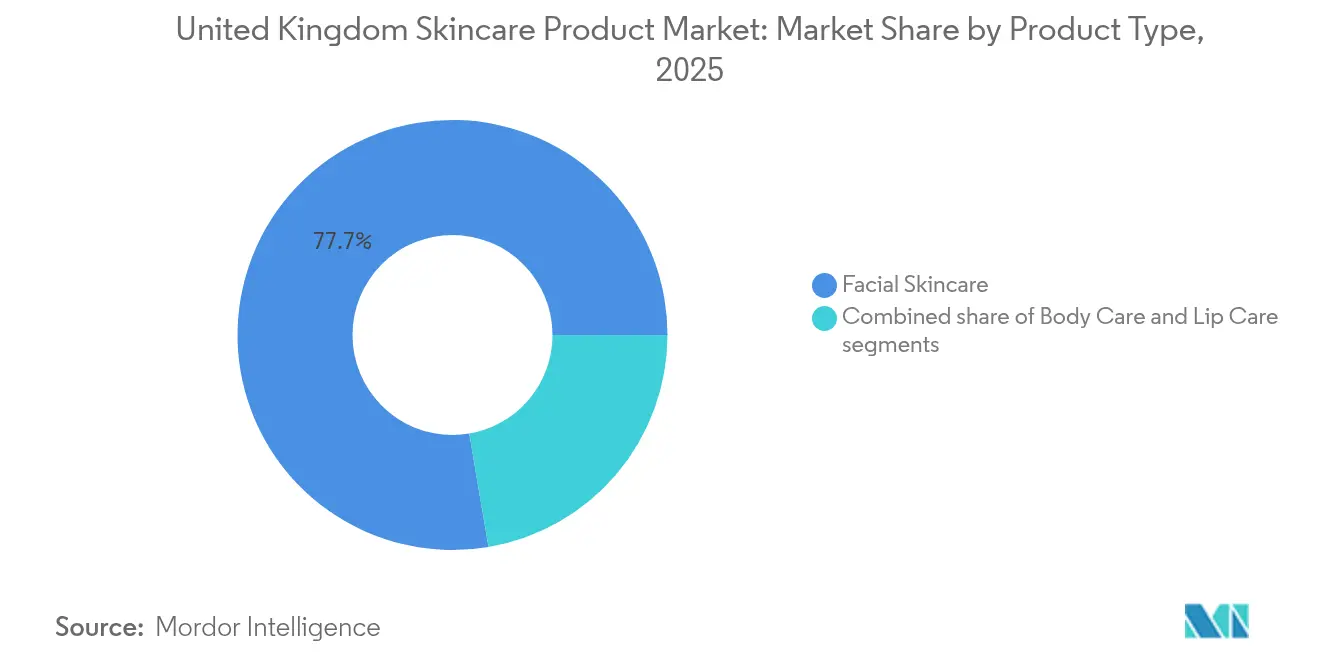

- 製品タイプ別では、フェイシャルケアが2025年の英国スキンケア市場シェアの77.68%を占め、同セグメントは2031年にかけて5.74%のCAGRで拡大すると予測されています。

- カテゴリー別では、マスセグメントが2025年の英国スキンケア市場シェアの64.72%を占め、プレミアム/ラグジュアリーセグメントは2031年にかけて6.29%のCAGRで拡大すると予測されています。

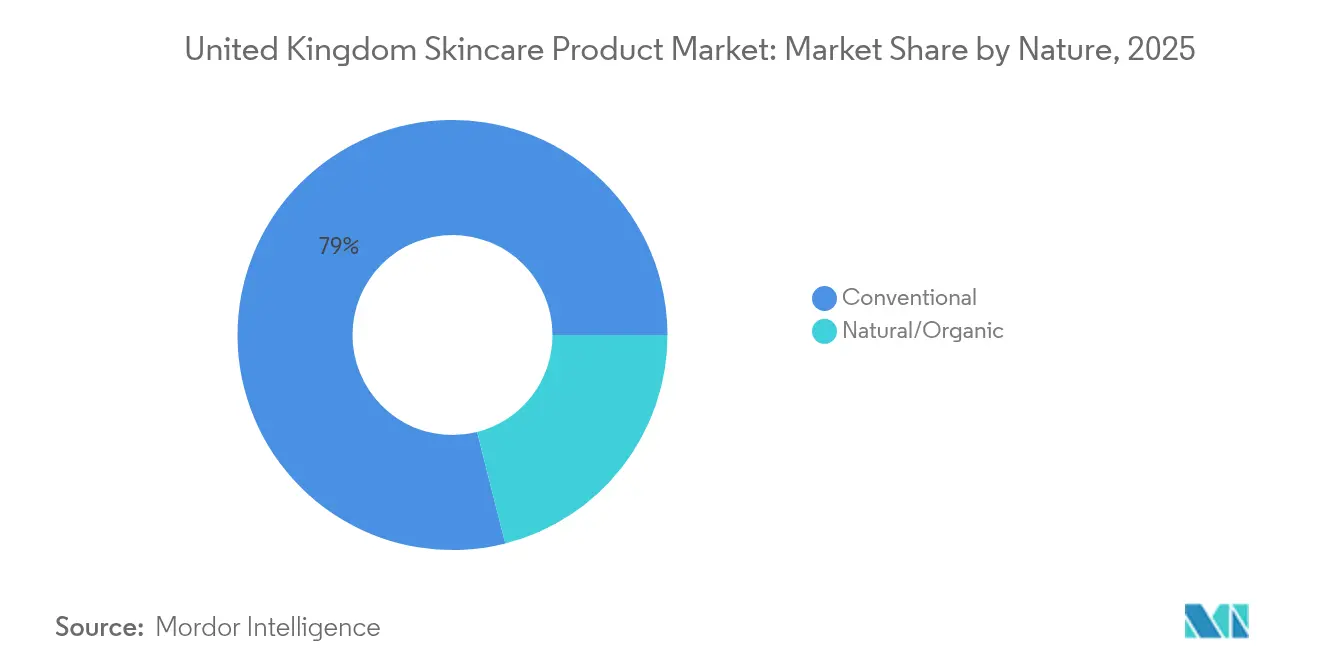

- 性質別では、従来型製剤が2025年に78.95%の収益シェアを維持していますが、天然/オーガニックセグメントは2031年にかけて最高の6.82%のCAGRが見込まれています。

- 流通チャネル別では、オンライン小売店が2025年に45.12%の収益シェアを占め、2031年にかけて6.55%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国スキンケア製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スキンヘルスへの関心の高まり | +1.2% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2〜4年) |

| 抗老化およびデルマトロジスト認定の訴求に対する需要の増大 | +1.0% | 主にイングランド、スコットランドおよびウェールズへ拡大 | 長期(4年以上) |

| クリーンで持続可能なスキンケアへのトレンド | +0.8% | イングランドおよびスコットランドが先行、ウェールズおよび北アイルランドが追随 | 中期(2〜4年) |

| ソーシャルメディアおよびビューティーインフルエンサーの影響 | +0.7% | イングランドが支配的、スコットランドでも顕著 | 短期(2年以内) |

| 先進技術の活用によるパーソナライズされたスキンケアソリューション | +0.6% | イングランドおよびスコットランドが早期採用者 | 長期(4年以上) |

| ターゲット製品を提供する専門クリニックの優位性 | +0.5% | イングランドに集中、他地域へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スキンヘルスへの関心の高まり

英国スキンケア製品市場では、化粧品的な効果の向上から肌の健康を優先する方向へとフォーカスが移行しており、消費者の期待と製品革新に変化をもたらしています。アボンの「ビューティーの未来レポート2024」では、97%の女性が今や従来の抗老化効果よりも保湿と総合的な肌の健康のためのスキンケアを優先していることが強調されており、健康中心のアプローチへの大きな移行を示しています[1]出典エイボン・プロダクツ、"Future of Beauty Report 2024", avonworldwide.com。この転換が皮膚科医処方製品や臨床グレードの成分への需要を促進しています。主要ブランドは戦略的な協力関係を築くことで応答しており、例えばBootsとNo7 Beauty Companyは2024年4月にマンチェスター大学との20年間の研究パートナーシップを更新し、エビデンスに基づく製剤の開発を支援しています。また、英国の若い消費者は早期から予防的なスキンケアルーティンを取り入れており、長期的な肌の健康を促進する製品への安定した需要を確保しています。CeraVeやEucerinなどのブランドは、肌バリアを強化する皮膚科医承認の成分に焦点を当てることでこのトレンドを活用しています。さらに、AIを活用したツールが普及しており、BootsのSmartSkin Checkerは肌の状態に対して95%の診断精度を達成し、消費者が特定の肌の健康ニーズに精度高く対処できるようにしています。この進化により、製品開発が科学的検証に根ざし、スキンケア業界における市場リーダーシップの重要な基準として、有効性、安全性、および医学研究機関との連携が確立されています。

抗老化およびデルマトロジスト認定の訴求に対する需要の増大

英国のスキンケア製品市場は、科学的進歩と皮膚科医認定の有効性に対する消費者需要の高まりに後押しされ、抗老化イノベーションへの注目が高まっています。L'Oréalが2024年3月に発売したメラシルは、18年間にわたって開発され121の科学的研究に裏付けられた画期的な成分であり、業界の実証された抗老化効果へのコミットメントを示すとともに、エビデンスに基づく製品開発の新たな基準を設定しています。具体的な臨床結果に対する消費者需要は、英国全土でのメドスパの急増にも反映されています。規制された医療環境での審美的施術を選択する人が増えており、従来の美容施術よりも臨床的な専門知識と安全性への明確な選好が浮き彫りになっています。店頭で販売される顔用製品のレチノール濃度を0.3%に新たに制限するといった規制変更は、皮膚科医が監督する方法へのトレンドを促進しています。しかしながら、医療機関を通じた処方箋強度の治療へのアクセスは引き続き確保されています。協力的な取り組みが成分の発見と革新を加速させています。代表的な例として、バーミンガム大学によるPEPITEM由来ペプチドの研究があり、乾癬に対してステロイドクリームと同等の効果を示し、スキンケアの未来における学術研究の重要な役割を浮き彫りにしています。L'Oréalと並び、SkinCeuticalsなどのブランドはこの変化する状況に適応し、臨床的検証と皮膚科医の推薦を重視するポートフォリオを構築しています。この動きは、科学的誠実さと安全かつ効果的な抗老化ソリューションの追求に対する市場のコミットメントを再確認させるものです。

クリーンで持続可能なスキンケアへのトレンド

持続可能性が消費者行動に与える影響はますます大きくなっており、アボンの「ビューティーの未来レポート2024」によると、英国の消費者の78%がスキンケア製品の購入において環境への取り組みを優先するようになっています。この転換は主にクリーンビューティームーブメントに牽引されており、環境への配慮の重要性が高まっていることを示しています。ブランドは戦略的な行動を取っています。例えば、NIVEAはプラスチック包装を50%削減し、2019年から生産に100%再生可能エネルギーを使用することを約束しており、規制要件を超えることも少なくありません。一方、CTPAの「ネットポジティブな化粧品業界に向けた取り組み」戦略など業界全体のイニシアチブが、全体的な環境パフォーマンスの向上を目指しています。しかし、カーボントラストなどの組織による独立した評価では、グローバルビューティー企業上位10社のいずれも検証済みのネットゼロ目標を達成していないことが示されています。急増する消費者の期待と企業の取り組みとのこのギャップは、新興ブランドにとって有望なチャンスをもたらしています。Evolve Organic Beautyはその代表例として、Bコープ認証とカーボンニュートラルの地位を誇っています。同社はまた、水不使用の製剤やサトウキビベースの包装といった革新的な取り組みにより、環境フットプリントを大幅に削減しています。これらの一貫した取り組みは、競争の激しい市場においてブランドを差別化するだけでなく、業界の説明責任を高め、英国の消費者が単なるグリーン主張よりも真の持続可能性へのコミットメントを持つブランドを選ぶことを促進しています。

ソーシャルメディアおよびビューティーインフルエンサーの影響

2024年において、ソーシャルメディアとビューティーインフルエンサーは英国スキンケア製品市場に大きな変化をもたらしています。世界人口調査によると、英国では今年5,620万人のソーシャルメディアユーザーが存在します[2]出典World Population Review, "Social Media Users by Country 2025", worldpopulationreview.com.。InstagramやTikTokなどのプラットフォームは、リアルタイムの製品発見と即時購入を可能にするだけでなく、製品開発プロセスにも変革をもたらしています。ブランドはユーザー生成フィードバックを活用して、製品の配合や包装デザインに関する意思決定に役立てることが増えています。Kビューティートレンドの急速な成長はこの変化を象徴しており、韓国のスキンケア製品はBootsなどの主要小売業者で15秒ごとに販売されるほどの人気を博しており、その急増はバイラルコンテンツとインフルエンサーの推薦に牽引されています。SkinCupidなどのデジタルネイティブブランドはこの勢いを活用し、ソーシャルメディア主導の需要に後押しされて、オックスフォードストリート近くにフラッグシップストアをオープンするなど、Eコマースから実店舗小売へと移行しています。多機能製品とシンプルなルーティンを重視する「スキニマリズム」などの消費者行動トレンドが人気を高めています。アボンの「ビューティーの未来レポート2024」では、英国の消費者の63%が3製品以下のスキンケアルーティンを好むことが示されています。このダイナミックなデジタル環境において、インフルエンサーはブランドとの共創への取り組みにおいて協力を深めています。このアプローチは、英国スキンケア市場での事業の戦略と成功を形作る重要な要因として、真正なつながりを育み、顧客ロイヤルティを強化し、エンゲージメントを高め、販売転換を促進しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの概算影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 合成活性成分に対する副反応 | -0.4% | 主にイングランドおよびスコットランド | 中期(2〜4年) |

| 厳格な規制コンプライアンスによるコスト上の障壁 | -0.6% | イングランド、スコットランド、ウェールズ、北アイルランド | 長期(4年以上) |

| 消費者行動に対するブランド疲弊の影響 | -0.5% | イングランドが支配的、スコットランドおよびウェールズが中程度 | 短期(2年以内) |

| 消費者ロイヤルティ構築における課題 | -0.3% | イングランド、スコットランド、ウェールズ、北アイルランド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

合成活性成分に対する副反応

成分の安全性、特に副反応と関連する合成活性成分に対する消費者の懸念の高まりが、英国スキンケア市場に影響を与えています。この意識の高まりに対応して、英国では顔用製品の店頭レチノール濃度を0.3%に上限を設けるなどの規制措置が導入されており、従来の合成成分への信頼を損なう報告の増加に対する公式な認識が反映されています。これに適応するため、ブランドはL'Oréal傘下のDeindeによるナリンジェニンなど、合成成分に関連するリスクなしに抗炎症効果をもたらすバイオテクノロジー由来の代替成分へと移行する形で製品を再調製しています。この移行は、英国において従来の製品ラインを上回るパフォーマンスを見せている天然・オーガニックスキンケアセグメントの加速する成長と一致しています。しかし、この転換には課題も伴います。天然成分もアレルギー反応を引き起こす可能性があるためです。これにより、成分の安全な調達、厳格な安全性テスト、透明なコミュニケーションをブランドが優先する必要性が浮き彫りになっています。これらの取り組みは、成分に関する懸念が購買決定にすぐさま影響しうる市場において、消費者を教育し信頼を維持するために不可欠です。これらのダイナミクスは、有効性とともに肌の健康と安全性を優先するより広いトレンドを反映しており、イノベーションを促進しながらブランドに有効性、穏やかさ、消費者の安心感のバランスという課題を突きつけています。

厳格な規制コンプライアンスによるコスト上の障壁

英国のスキンケアメーカーは、複雑なブレグジット後の規制環境から生じるコンプライアンス要求の高まりに直面しています。65の新たに禁止された物質と厳格な濃度制限の施行により、企業は製品を再調製してテストするよう圧力をかけられており、厳しいコンプライアンス期限に追われています[3]出典HM Government, "The Cosmetic Products (Restriction of Chemical Substances) (No. 2) Regulations 2024", legislation.gov.uk.。この規制の乖離により、2023年には英国の美容製品のEUへの輸出額が推定で米ドル8億5,000万ドル減少し、分断された市場アクセスの課題が浮き彫りになっています。グレートブリテンと北アイルランドの両方で事業を展開するブランドは、別々の英国責任者と異なる製品情報ファイルを必要とするという追加的な複雑さに直面しており、管理上の負担とコストの増大につながっています。これらの課題をさらに複雑にしているのは、米国の貿易関税であり、英国の化粧品輸入に10%の課税が課せられ、年間輸出に数百万ドルの影響を与えています。製品安全基準局は、さらに厳格な法執行と今後の規制変更を示唆しており、コンプライアンスコストは今後も上昇し続けることが予想されます。これはとりわけ、こうした複雑さに対応するリソースを欠く中小ブランドにとって困難な状況をもたらしています。その結果、これらの課題は市場の集約を加速させる可能性があり、増加するコストを吸収しコンプライアンスを確保できる大手プレーヤーが有利となり、英国スキンケアセクターの競争環境が変容する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フェイシャルの優位性がイノベーションを牽引

フェイシャルケアは2025年に77.68%の支配的な市場シェアを占め、2031年にかけて5.74%のCAGRで成長をリードすると予測されています。このパフォーマンスは、顔のルーティンへの消費者の関心の高まりとプレミアム製品へのシフトを反映しています。このセグメントの優位性は、高まる抗老化需要、ソーシャルメディアの広範な影響、および製品処方の進歩によって牽引されています。このイノベーションの注目すべき例として、マンチェスター大学と共同開発されたNo7のFuture Renew Night Serumがあり、臨床研究によって確認された通り、目に見える肌ダメージの回復に100%の有効性を示しています。ウォッシュ、スクラブ、ローション、クリームを含むボディケア製品は、衛生必需品や季節のトレンドに支えられ、安定した需要を維持しています。特に人工日焼け製品は2024年に販売が伸びています。リップケアは最小のセグメントですが、トリートメントとコスメティックの効果を組み合わせた多機能製品により、依然として堅調に推移しています。

フェイシャルケアの競争優位性は、デリバリーシステムの継続的なイノベーションによってさらに強化されています。溶解性マイクロニードルパッチに関する研究では、4週間以内にニキビ関連の炎症性サインが83.3%低減することが示されています。フェイシャルケアカテゴリー内では、セラムとエッセンスが最高の成長率を達成しており、これは高濃度の有効成分デリバリーとソーシャルメディアで促進されているレイヤードスキンケアルーティンとの相性の良さによるものです。クレンザーとトナーは、ルーティンの必需品として安定した需要を維持しており、フェイスマスクとパックはセルフケアトレンドとソーシャルメディア主導の使用機会から恩恵を受けています。MHRAの監督とトレーディングスタンダードの執行によって支えられた規制コンプライアンスは、製品の安全性を確保し、フェイシャル製品への消費者信頼を強化しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

カテゴリー別:プレミアムセグメントがマス市場を上回る

2025年において、マス市場カテゴリーは英国スキンケア製品市場の64.72%という支配的なシェアを占めており、これは価格重視の消費者に応える広範なアクセス性と流通ネットワークによるものです。しかし、プレミアム/ラグジュアリーセグメントは全体的な市場成長を上回り、6.29%という力強いCAGRを達成しています。この成長は、経済的な課題に直面しても、優れた有効性とブランドの威信を約束する高価格製品への支出を厭わない消費者の意欲の高まりによるものです。プレミアムセグメントは、独自の成分へのアクセス、厳格な臨床テスト、および戦略的なマーケティング施策を通じて高い価格帯を維持しています。Medik8などのブランドは、プレミアム価格を正当化するためにエビデンスに基づく理念と専門家の推薦を活用することでこのトレンドを体現しており、L'Oréalによる戦略的買収など、大きな注目を集めている成長分野です。

一方、マス市場ブランドはプレミアム成分や先進技術を取り入れることで競争力を高め、両セグメント間のギャップを縮小しつつあります。この進化は、より手頃な価格で専門家グレードの製剤を提供する小売業者のプレミアムプライベートブランドの台頭によってさらに促進されており、価格帯間の競争が激化しています。プレミアムセグメントの成長は、消費者に詳細な製品情報とユーザーレビューを提供する専門小売業者と高度なオンラインプラットフォームによってさらに後押しされています。これらのツールにより、ブランドは優れた利点を効果的に伝達し、プレミアム価格の価値を強化することができます。これらの要因が組み合わさることで、英国では変化する消費者の期待に応えてマスとプレミアムの両カテゴリーが進化するダイナミックな市場環境が形成されています。

性質別:天然/オーガニックセグメントが加速

2025年において、従来型製品が78.95%の市場シェアを占めていますが、全セグメント中最速の6.82%のCAGRで成長している天然・オーガニック代替品からの競争が激化しています。この成長は消費者の意識の高まりを反映しており、アボンの「ビューティーの未来レポート2024」で強調されているように、購入者の78%が購買決定において持続可能性を優先しています。天然・オーガニックセグメントは、クリーンビューティーのトレンド、合成成分への規制圧力、および先進的な抽出・加工技術によって可能になった天然製剤のプレミアム化を活用しています。例えば、ブラッドフォード大学とCoegin Pharmaのペプチドベースのセルフタンニング製品の開発パートナーシップは、天然イノベーションが合成化学物質を避けながら新たな市場カテゴリーを生み出す方法を示しています。しかし、このセグメントは有効性の認知と保存安定性に関する課題に直面しており、天然防腐システムとバイオアクティブ成分研究への投資が促されています。

従来型製品は、確立された有効性プロファイル、コスト面での優位性、および合成活性成分を支持する広範な研究によって引き続き優位性を保っています。しかし、このセグメントは合成有効性と天然ポジショニングを組み合わせたハイブリッド製剤の導入や、従来型成分の持続可能性プロファイルの改善によって適応しています。規制環境は合成物質への規制強化により天然代替品をますます支持しており、天然代替品の機会を創出しています。競争力を維持するため、ブランドは持続可能な調達と透明なサプライチェーンに投資しながら従来型製剤の利点を保持しています。セグメント間の成長格差は天然製品への長期的なシフトを示していますが、特定の用途での性能優位性と価格重視の消費者へのコスト考慮から、従来型製剤は依然として過半数のシェアを維持すると予想されます。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

流通チャネル別:オンライン小売が成長を牽引

2025年において、オンライン小売店が市場シェアの45.12%という圧倒的な割合を占め、力強い6.55%のCAGRで牽引しています。この成長は、優れたパーソナライゼーション、包括的な製品情報、および比類のない利便性を提供する能力によって促進されており、これらはすべて現代の消費者に響いています。スキンケアカテゴリーにおけるオンラインの優位性は明確であり、買い物客は購入前に成分調査、レビュー閲覧、製品詳細の検討を楽しんでいます。このトレンドの証左として、RevieveおよびGoogle Cloudとのコラボレーションで開発されたAI搭載ツール、Trinny LondonのデジタルスキンケアアドバイザーがあるほかInline platforms are revolutionizing the shopping journey with tailored skin analysis recommendations. Furthermoreが挙げられ、オンラインプラットフォームがカスタマイズされた肌分析の推薦によってショッピング体験を革新している様子が示されています。さらに、オンラインチャネルはサブスクリプションモデル、自動補充サービス、ダイレクト・トゥ・コンシューマー戦略の恩恵を受けており、これらはすべて顧客生涯価値を高め、製品イノベーションに向けた貴重な消費者インサイトをもたらします。

健康・美容店舗は、専門家によるコンサルテーションと製品テストというオンラインプラットフォームが提供しにくいサービスを提供し、注目に値する市場プレゼンスを築いています。Superdrugの目覚ましい二桁成長と利益の急増は、強固なオムニチャネル戦略に支えられた場合における実店舗ビューティー小売の持続的な重要性を示しています。スーパーマーケット/ハイパーマーケットは日常的なスキンケア用品への便利なアクセスを提供し、衝動購買を活用していますが、詳細な製品教育の提供という課題に直面しています。専門クリニックや専門チャネルを含む「その他流通チャネル」セグメントは、スキンケアの医療化の進展と活性成分に関するプロフェッショナルの知見を求める消費者の傾向に牽引されて成長しています。流通環境はハイブリッドモデルへとシフトしており、専用オンラインプラットフォームから実店舗のフラッグシップ店開設へと移行しているSkinCupidのようなブランドが代表例として、没入型のブランド体験の創出を目指しています。

地理的分析

イングランドは、高い可処分所得、集中した都市人口、および美容トレンドへの早期採用によって、2025年の英国スキンケア市場で最大のシェアを占めています。この地域は、主要小売業者、フラッグシップストア、および専門クリニックとメドスパの最高集積地の恩恵を受けています。ロンドンのオックスフォードストリート周辺は、SkinCupidのフラッグシップストア開業に見られるように、ビューティー小売拡大の戦場となり、ブランドの認知度と消費者エンゲージメントの重要性を示しています。この地域は都市化の継続、観光の回復、およびプレミアムスキンケア製品を優先する高所得層の集積に支えられ、2031年にかけて最高の成長率を示すと見込まれています。MHRAとトレーディングスタンダードによって管理されるイングランドの規制環境は、消費者の安全を確保しながらイノベーションを促す安定した枠組みを提供しています。

スコットランドは予測期間において、主要都市のエジンバラとグラスゴーでの美容意識の高まりと小売インフラの拡大に牽引されて、強い成長ポテンシャルを示しています。この地域は天然・オーガニック製品の採用において特に強さを発揮しており、環境管理と真正性に関する文化的価値観と合致しています。ウェールズと北アイルランドは規模は小さいながらも成長しており、ソーシャルメディアのトレンドやオンラインチャネルを通じた製品アクセスの改善に影響を受けて、スキンケアルーティンを取り入れる消費者が増加しています。これらの地域は英国の統一された規制の枠組みの恩恵を受けながら、価値志向の製品と信頼できるブランドを好むという独自の消費者選好を維持しています。

地理的分布はより広範な経済パターンを反映しており、高所得地域ではプレミアム製品や先進スキンケア技術の採用がより多く見られます。全地域の農村部では、都市部以外への展開を求めるブランドによるEコマースインフラの整備とターゲットマーケティングの改善により成長が進んでいます。地域分析によると、イングランドが市場リーダーシップを維持するものの、スキンケアの採用が従来の美容の中心地に集中することなく普遍化するにつれ、英国のすべての地域に成長の機会があることが示されています。ブレグジットのサプライチェーンへの影響は全地域で効果的に管理されており、ブランドは英国市場全体での製品の入手可能性と競争力のある価格設定を維持するために流通ネットワークを適応させています。

規制環境

英国のスキンケア市場は、英国国内に取り込まれた化粧品規制(UK Cosmetics Regulation)の枠組みの下で運営されており、グレートブリテンにおける主管当局は製品安全基準局(OPSS)である。製品を市場に出す前に、英国責任者はSubmit Cosmetic Product Notifications(SCPN)サービスを通じてOPSSに通知し、資格を有する評価者による安全性評価を完了し、GOV.UKのガイダンスに従って製品情報ファイル(PIF)を維持しなければならない。

Brexit後の化学物質管理の強化は、制限・禁止物質の附則を改正する法定文書を通じて継続している。2024年化粧品(化学物質の制限)(第2号)規則2024(SI 2024/1334)は2025年1月31日に施行され、CMR関連物質の追加禁止と濃度制限が加わった。さらに最近では、SI 2026/23(2026年7月15日施行)が3-(4'-メチルベンジリデン)カンファーを禁止し、ホルムアルデヒド放出型防腐剤に関する警告表示の閾値を更新した。移行的な販売継続期間は、特定の制限内容に応じて2027年1月または2月まで続くのが一般的であり、これがグレートブリテンおよび北アイルランドで販売するブランドの再処方、試験、在庫計画に影響を与えている。

競争環境

英国スキンケア業界は、大手多国籍企業が機動力のあるローカルブランドやデジタルネイティブブランドと競合する中程度の断片化を示しています。このダイナミクスにより、グローバルプレーヤーはスケールメリットを活用でき、一方で特化した企業は変化する消費者トレンドや進化する規制の枠組みに迅速に適応できます。L'OréalによるイギリスブランドのMedik8の買収は、グローバル企業がローカルの専門知識と確立された消費者信頼を活用することで英国でのプレゼンスを強化している方法を示しています。

競争上の成功は、科学的イノベーションと先進のデジタルマーケティング戦略を統合するブランドの能力にますます依存するようになっています。例えば、No7は製品開発のために大学と協力しながら主要小売チャネルとの強力なパートナーシップを維持しており、研究の信頼性と消費者へのアクセス性の組み合わせの重要性を示しています。さらに、技術的進歩が重要な差別化要因となっており、企業は顧客エンゲージメントを高め、プレミアム価格を正当化するためにAI搭載パーソナライゼーション、バーチャルコンサルテーション、および高度な肌分析ツールに投資しています。

戦略的なコラボレーションが競争力学を再形成しており、GaldermaとL'Oréalの2024年8月のパートナーシップはその一例として、共有された専門知識を通じた皮膚科学研究の推進に焦点を当てています。ブレグジット後の複雑な規制を乗り越える能力も市場ポジショニングに欠かせず、業務上の課題の増大を管理できる強固なコンプライアンスチームを持つ企業が有利です。この環境は、BridgepointによるRoC Skincareのプライベートエクイティ買収のような集約と、デジタルチャネルと持続可能性を活用して既存の市場シェアに挑戦する新規参入者の台頭の両方を支援しています。

英国スキンケア製品業界のリーダー企業

L'Oréal SA

The Estée Lauder Companies Inc.

Unilever PLC

Procter & Gamble Company

Groupe Clarins

- *免責事項:主要選手の並び順不同

市場機会と将来展望

英国とEUの規制の分岐は、コンプライアンス主導の技術革新とサービスモデルの余地を生み出している。SI 2024/1334(2025年1月31日施行)やSI 2026/23(2026年7月15日施行)を含む頻繁な英国附則の更新は、メーカーに再処方の計画、より強固な安全性の実証、より迅速なラベルおよびPIFの更新を促している。SCPNを通じたOPSSの通知要件も、英国責任者と専門的なコンプライアンス支援を運営サイクルの中心に据え続けている。有効成分主導のフェイシャルケアおよび敏感肌向け製品については、繰り返し可能な英国特有の規制ワークフローを運用できるブランドは、濃度制限や警告表示の閾値がポートフォリオの合理化を迫る際に、店頭投入までの時間的な摩擦を減らすことができる。

供給側では、英国の製造・サプライチェーン能力への投資が、スキンケアの小売スペースやオムニチャネル展開に影響を及ぼす隣接美容フォーマットにおける柔軟性を支えている。2026年5月、ユニリーバはポートサンライトの拠点において1億5,000万英ポンドのアップグレードを完了し、ハイテク製造設備の強化と、3つの工場を2,000メートルのコンベアで結ぶ新しい自動化された配送センターを追加し、処理能力と物流効率を改善した。2026年6月、エスティローダー・カンパニーズは、Contract Candlesの高級キャンドルおよびホームフレグランス機能をペタースフィールドのウィットマン製造ネットワークに統合し、加えてR&Dおよび品質管理機能を強化する投資を発表した。これらはスキンケアに特化したものではないが、こうした英国内の能力構築は、より迅速な発売、より厳格なコンプライアンス管理、そして英国のオムニチャネルパートナーを通じて販売されるプレミアムポートフォリオの小売サービス水準の向上を可能にする助けとなる。

最近の業界動向

- 2026年7月:The Very Groupがエスティローダー・カンパニーズをオンライン美容商品ラインナップに追加し、VeryおよびLittlewoodsのプラットフォームで約440点のスキンケア・メイクアップ製品を掲載した。この拡大は英国オンライン小売における販路を広げ、より限られたeコマースパートナーに依存する既存のスキンケアブランドへの競争圧力を高めている。

- 2025年7月:ジ・オーディナリーはAmazonとの提携を通じて英国のデジタル販路を拡大し、Amazon Premium Beauty UK内に専用ストアフロントを開設した。これにより、マスプレミアム価格帯における科学主導のスキンケアへのアクセスが強化され、オンラインチャネルにおける製品教育、レビュー、価格透明性の基準が高まっている。

- 2024年4月:ブーツおよびNo7ビューティー・カンパニーは、マンチェスター大学との長年の研究提携を更新した。この更新は、フェイシャルケアの差別化要因としての臨床的実証の重要性を強化し、厳格化する英国のコンプライアンス環境の中で、根拠に基づく有効成分と表示の継続的な開発を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、英国においてプロフェッショナルチャネルを通じて販売・使用される専門スキンケア製品を対象とし、購入がサービス提供の場や専門家の推奨に結びついている場合を含み、市場価値は製品販売収益として測定される。

対象範囲の除外:専門グレード製品として位置付け、流通、または使用されていない、マス小売専用のスキンケア製品ラインは除外する。

セグメンテーション概要

- 製品タイプ別

- フェイシャルケア

- クレンザー/トナー

- 保湿剤

- セラムおよびエッセンス

- フェイスマスクおよびパック

- その他フェイシャルケア製品

- ボディケア

- ボディウォッシュおよびスクラブ

- ボディローションおよびクリーム

- リップケア

- フェイシャルケア

- カテゴリー別

- マス

- プレミアム/ラグジュアリー

- 性質別

- 従来型

- 天然/オーガニック

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 健康・美容店舗

- オンライン小売店

- その他流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、英国において専門スキンケアとみなされるものの範囲を定義し、製品がクリニック、サロン、専門的な流通業者を通じてどのように流通するかを整理することから始まる。需要環境を把握するために、英国国家統計局の家計支出データ、皮膚の健康行動に影響を与えるNHSおよび公衆衛生ガイダンス、製品の効能表示に影響を与える医薬品・医療製品規制庁の更新情報などの公衆衛生・業界の指標を活用している。

前提条件を確実なものにするため、英国美容協会(British Beauty Council)や他の英国美容関連団体の刊行物、関連する化粧品の輸出入動向に関するHMRC貿易統計、有効成分の採用傾向に関する査読済み皮膚科学・化粧品科学の学術誌、製品の位置付けやチャネル戦略に関するブランド・流通業者のウェブサイトなども参照している。企業の開示資料、投資家向け説明資料、信頼性の高い報道は価格変動やポートフォリオ構成の相互確認に用いられ、企業財務や報道を網羅する有料サブスクリプションは、公開報告が限られる場合に報告収益の検証に役立っている。これらの出典は例示に過ぎず、調査の過程でデータの収集、検証、明確化のために他にも多数の資料が用いられた。

一次インタビューおよび調査

一次調査は、英国において実際に専門スキンケアとして販売されているものを確認し、価格設定の段階、チャネルマージン、構成比の変化を検証するために用いられる。ブランドおよび流通業者側のリーダー、クリニックやサロンの運営者、専門小売業者と対話することで、数量、価格帯、採用に関するデスク上の前提が実際の購買・補充行動に照らして検証される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):18% | |

| ミドルティア:43% | 機能・部門責任者:36% | |

| 中小プレイヤー:21% | マネージャー:46% |

市場規模算定と予測

市場規模算定は主にトップダウン方式で構築され、英国の美容・スキンケア市場全体の価値プールを、チャネル参加状況、サービス連動型購買、製品の位置付けの確認を通じて専門用途のみの需要に絞り込む。その総計は、サンプル調査したクリニック・サロンの補充パターン、流通業者の販売実績範囲、平均販売価格(ASP)×示唆的な取扱量など、選択的なボトムアップ方式の近似によって裏付けられ、これは市場全体を構築するためではなく、外れ値を調整するために用いられる。

モデルを形成する主要な入力要素には、設定別(クリニック対サロン)の専門チャネルシェア、スキンケアホームケアにおける典型的なサービス付随率、カテゴリー別(洗顔料、角質除去剤、トリートメント美容液、保湿剤、マスク、日焼け対策製品)の価格構成、プレミアムラインとエントリー向け専門ラインの間の構成比変化、そして実現ASPを変動させる販促強度が含まれる。小規模プレイヤーに関する個別データが不足している場合、比較可能なポートフォリオとインタビューで確認されたマージンおよび価格帯に基づく保守的な帯域処理によって対応する。

予測にはシナリオ分析を用い、消費者支出の方向性、専門サービス活動、価格上昇といった要因に対する簡易的な回帰チェックによって支えられており、単一の要因が予想より急速に変化した場合でも将来展望が現実的な範囲に留まるようにしている。カテゴリー成長率とASPの進展に関する前提は、最終的な曲線を確定する前に一次調査の回答者と共に見直される。

データ検証と更新サイクル

出力結果は、モデルの結果を独立した需要指標、価格動向、チャネルに関する見解と比較し、示唆される拠点当たりの売上とASPの範囲が妥当であるかを確認することで検証される。差異はフラグ付けされ、精査され、再検証され、不一致が持続する場合には、その変化が実質的なものか単なる時期的な影響にすぎないかを確認するために出典に再度確認を行う。

最終承認の前に、第二の分析担当者が主要な前提と計算の流れを見直し、論理が再現・検証可能であることを確認する。レポートは年次で更新され、大幅な価格改定、チャネルの混乱、表示に影響を与える規制変更などの重要な事象が発生した場合には、臨時の更新が実施される。納品直前には最終確認が行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceによる英国プロフェッショナルスキンケア製品市場規模と他の公表推計との比較

英国のプロフェッショナルスキンケアに関する公表数値は、専門用途のみの製品とより広範なスキンケアとの境界線が一様に適用されていないこと、また価格設定や時期の選択によって、数量が同様であっても価値が変動し得ることから、大きく異なって見える場合がある。

本調査では、当年の価格変動や販促による希薄化を反映してASPを更新し、公表前にチャネル指標との差異チェックを行うことで、対象期間との整合性を保っている。これが、Mordor Intelligenceによる2026年の数値が、旧来の為替レートを維持したり、実現ASP調整を行わずに定価を用いる出典とは異なる位置に来る理由でもある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.84 B (2026) | |

| 業界出版社A | USD 1.20 B (2024) | この数値は専門グレード製品のみを対象としており、専門小売を通じて販売される隣接するプレミアムスキンケアは除外されているように見え、後年の価格改定が反映されていない場合には基準年によって値が縮小することもある。 |

| 貿易集計業者B | USD 4.14 B (2024) | この推計は英国スキンケア市場全体を対象としており、マス市場およびプレミアム小売の売上と専門チャネルの活動が混在する可能性があり、これにより対象範囲が変化し、サービス連動型需要を分離する能力が低下する。 |

総合的に見ると、この差異は主に対象範囲が専門用途のみか総スキンケア市場全体かによるものであり、また対象年に対するASPの時点設定と換算方法によるものである。対象範囲の規則を明確にし、価格の実現状況をチャネルからのフィードバックと照らし合わせて再確認することで、最終的な数値は明確な入力データに追跡可能な状態を保ち、市場の変動に応じて再現可能となる。

レポートで回答される主要な質問

英国スキンケア製品セクターの現在の価値と2031年までの予測CAGRは?

このセクターは2026年に米ドル48億4,000万ドルと評価されており、5.34%のCAGRを反映して2031年までに米ドル62億7,000万ドルに達すると予測されています。

英国スキンケア製品販売において最大のシェアを占める製品カテゴリーはどれですか?

フェイシャルスキンケアが2025年に77.68%のシェアで首位を占め、2031年を通じて支配的な地位を維持すると予測されています。

英国においてプレミアムスキンケアブランドがマスブランドを上回っている理由は何ですか?

消費者は科学的根拠に基づく有効性を優先し、臨床的に検証された活性成分に対して対価を支払う意欲があるため、プレミアムセグメントはマス製品の緩やかな成長に対して6.29%のCAGRで成長することが可能となっています。

英国スキンケアにおいて最も速い成長が予測される販売チャネルはどれですか?

2025年にすでに45.12%のシェアを保有しているオンライン小売は、パーソナライズされたショッピング体験により6.55%のCAGRで成長すると予測されています。

最終更新日: