日本の決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.24 兆米ドル |

| 市場規模 (2026) | 2.35 兆米ドル |

| 市場規模 (2031) | 2.87 兆米ドル |

| 成長率 (2026 - 2031) | 30.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の決済市場分析

日本の決済市場規模は、2025年の2兆2,400億米ドルから2026年には2兆3,500億米ドルへと拡大し、2026年〜2031年の年平均成長率(CAGR)4.08%で成長して2031年には2兆8,700億米ドルに達する見込みです。即時口座間送金レール、QRコードウォレット、高度化されたカードネットワークがアプリケーション・プログラミング・インターフェース(API)を基盤とした統合バックボーン上に収束するなか、現金離れへの決定的な転換が進んでいます。デジタルウォレットを受け入れる加盟店は全国で300万端末を超え、5Gの人口カバー率96.3%が認証レイテンシを大幅に短縮し、無人キオスクでの生体認証チェックアウトを可能にしています。消費税還元やマイナンバーカードのデジタル本人確認における役割拡大に代表される政策支援の強化が、小額非接触インフラの投資回収期間を引き続き短縮しています。一方、決済処理事業者間の統合が加速しており、2022年以降に倍増した不正検知分析およびトークン化コストを賄うためのスケールが求められています。

主要レポートのポイント

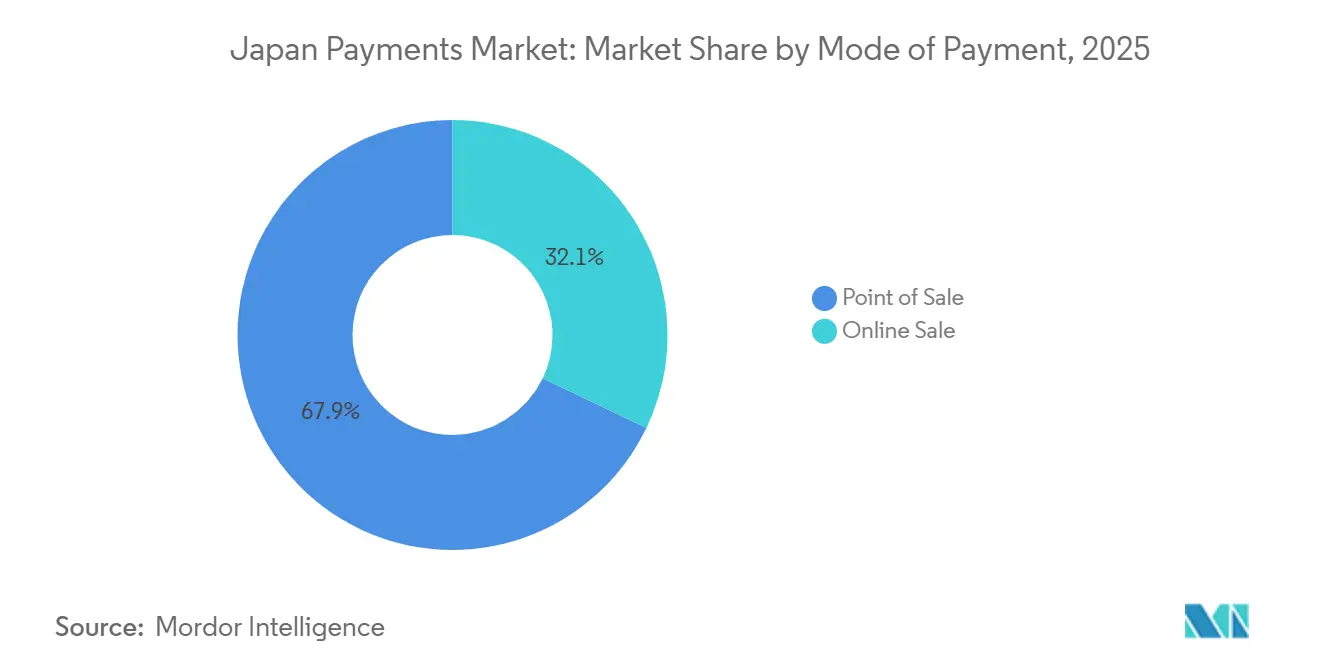

- 2025年の日本の決済市場シェアにおいて、販売時点情報管理(POS)取引が67.89%でトップとなり、オンライン販売は2031年にかけて年平均成長率(CAGR)5.43%で拡大する見込みです。

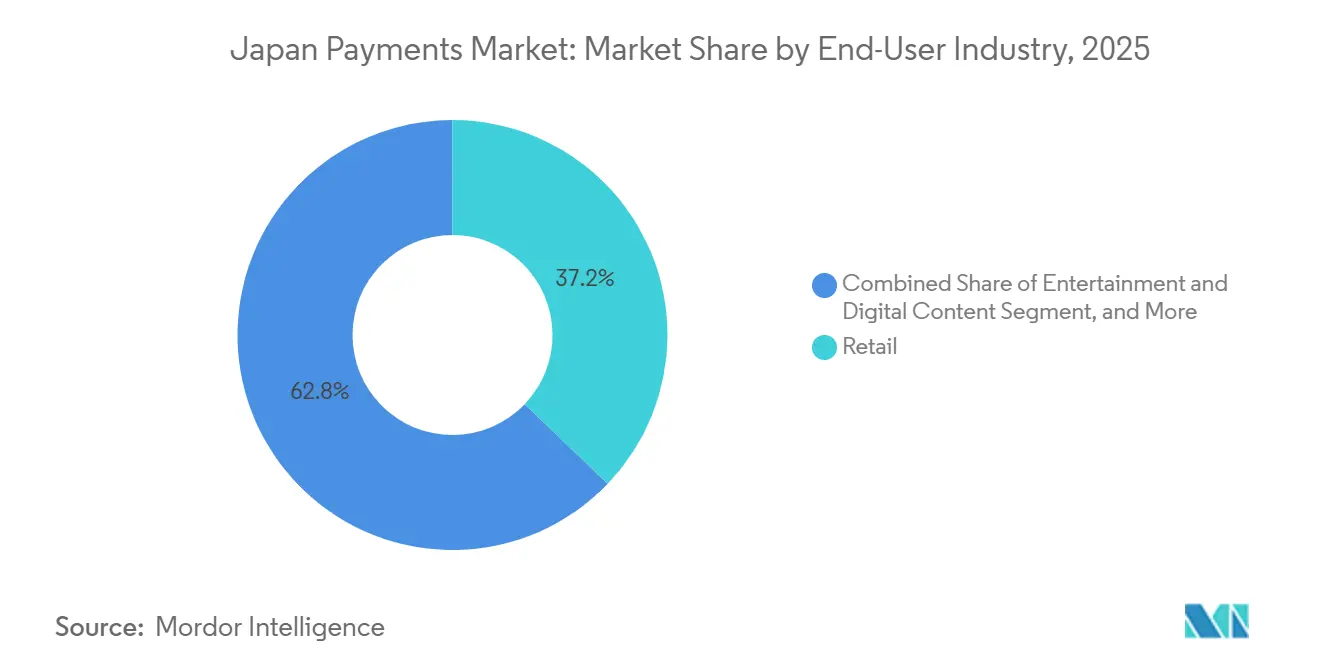

- 2025年の取引金額においては小売が37.17%を占め、医療決済は2031年にかけて年平均成長率(CAGR)6.24%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンライン決済の普及 | +1.2% | 全国、関東・関西・中部に集中 | 中期(2〜4年) |

| 政府主導のキャッシュレス推進策 | +1.0% | 全国、都市部および観光地での普及率が高い | 短期(2年以内) |

| スマートフォンおよび5Gの普及 | +0.8% | 全国、5Gは主要都市から地方拠点へ拡大中 | 中期(2〜4年) |

| 交通系ICカードエコシステムへのモビリティ・アズ・ア・サービス(MaaS)運賃決済の統合 | +0.5% | 全国、東京・大阪・名古屋・福岡の交通ネットワークで先行導入 | 長期(4年以上) |

| 即時口座間送金レールを加速させる中央銀行デジタル通貨(CBDC)パイロット | +0.4% | 全国、一部自治体でパイロット実施中 | 長期(4年以上) |

| APIを活用した法人間(B2B)決済のデジタル化 | +0.3% | 全国、大企業および金融機関での先行導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オンライン決済の普及

電子商取引の小売販売への浸透率は2024年に13.3%に達し、物流インフラの整備により翌日配送の対象世帯が88%に拡大したことを背景に、5年前の8.9%から上昇しました。[1]経済産業省、「電子商取引市場調査」、meti.go.jp中高年層の転換が加速しており、50〜64歳の層は2019年から2024年にかけてオンライン支出を37%増加させました。[2]日本貿易振興機構、「消費者のオンライン支出へのシフト」、jetro.go.jpカードの優位性は低下しており、2025年のオンライン取引におけるクレジットカードの取扱比率は68%と前年比4ポイント低下しました。これはウォレットがワンクリックチェックアウトとポイント連携を通じてシェアを獲得したためです。楽天の市場は2024年度に5兆4,000億円(386億米ドル)の流通総額を処理し、ウォレット連携によりカート放棄率が14ポイント低下しました。ストリーミング、ゲーム、その他のデジタルコンテンツプラットフォームは物理的なPOSを完全に迂回しており、クラウドベースのアクワイアリングへの長期的な傾向を強化しています。

政府主導のキャッシュレス推進策

中央政府は2019年から2024年にかけて、端末補助金および還元プログラムに2,800億円(20億米ドル)を配分しました。マイナンバーカードの交付率は2025年12月時点で住民の78.3%に達し、税務・福祉、さらには将来的には民間決済における汎用ログイン手段としての位置づけが確立されつつあります。[3]デジタル庁、「マイナンバーカードの普及状況」、digital.go.jp大阪府が2025年4月に実施したQRコードを活用した市区町村請求パイロットでは、収納サイクルが14日から2日に短縮され、処理コストが23%削減されました。[4]大阪府、「市区町村QRパイロット」、pref.osaka.lg.jpただし、補助金依存の実態も明らかになっており、2024年10月にポイント還元が終了すると、90日以内に加盟店の取引量が18%減少し、消費者ロイヤルティの脆弱性が示されました。次の政策の波は、APIを活用した請求書発行や即時給与支払いに対する法人税額控除と連動させる形で、バックオフィスの導入促進に重点を置いています。

スマートフォンおよび5Gの普及

2024年の成人のスマートフォン普及率は94.2%に達し、モバイルウォレットのための全国的なハードウェア基盤が整備されています。2025年3月までに、全国3大キャリアが人口の96.3%に5Gを提供し、近距離無線通信(NFC)取引における平均認証時間が200ミリ秒未満に短縮されました。[5]総務省、「通信統計」、soumu.go.jpSeven Bankが2万6,000台のATMで提供するQRコードによる現金引き出しは、チャネル統合設計の好例であり、アプリユーザーがカードなしで出金できる仕組みを実現しています。低遅延ネットワークはリアルタイムの不正スコアリングも可能にし、主要アクワイアラーにおける偽造カードのチャージバックを11%削減しました。観光分野でも恩恵があり、2025年に訪日した3,690万人の外国人旅行者は、アプリ内メニューを翻訳しリアルタイムで動的通貨換算を実行するウォレットを活用しました。

交通系ICカードエコシステムへのモビリティ・アズ・ア・サービス(MaaS)運賃決済の統合

SuicaとPasmoは2024年に98億回の乗車を処理しましたが、JR東日本のWelcome Suica Mobileが2025年3月に海外ユーザーへのウォレットチャージを拡大したことで、モバイルトークンがプラスチックカードに取って代わりつつあります。2025年11月に締結された東京・大阪ネットワーク間での統一QRインターフェース共有に関する合意は、モビリティ・アズ・ア・サービス(MaaS)の定額サービスへの道を開くものです。動的運賃計算には、レガシー運賃エンジンがリアルタイムの乗車率データを取り込む必要がある一方、欧州一般データ保護規則(GDPR)に類似したプライバシー規制が外部共有前の匿名化を義務付けています。国土交通省は、完全展開が実現した場合の年間効率化効果を1兆2,000億円(86億米ドル)と試算しています。MaaSの成功は駐車場、マイクロモビリティ、イベントチケット販売の各分野にも波及し、非接触決済の関連性を日常の通勤を超えて広げることが期待されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢者層の現金志向 | -0.6% | 全国、地方の都道府県および中小都市で最も顕著 | 長期(4年以上) |

| 消費者のデータプライバシーへの懸念 | -0.4% | 全国、デジタルリテラシーの高い都市部で高まっている | 中期(2〜4年) |

| 少額決済における加盟店マージンの薄さ | -0.3% | 全国、特に中小小売業者およびサービス提供者 | 短期(2年以内) |

| QRコード方式の相互運用性の欠如 | -0.2% | 全国、競争の激しい都市市場でフラグメンテーションが最も顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢者層の現金志向

2024年時点で65歳以上の住民は日本の人口の28.6%を占め、支払いの71%を現金で行っています。高齢者が35%を超える秋田県や島根県などの地方では、キャッシュレス比率が25%を下回り、端末の普及が停滞しています。Resonaは2024年9月に大きなフォントと音声コマンドに対応したウォレットを導入し、6か月以内に18万人のユーザーを獲得しました。それでも、高齢者の63%が「変える必要を感じない」と回答しており、変化は年金支給のデジタルレールへの移行といった政策的手段に依存することが示唆されています。現金へのアクセスが制限されない限り、現金需要がキャッシュレス普及率の上限を約80%に抑える要因となるでしょう。

消費者のデータプライバシーへの懸念

個人情報の保護に関する法律の改正により、2022年に同意および消去に関する権利が強化されましたが、執行は依然として不均一な状況です。2024年7月に中堅決済処理事業者で発生した情報漏洩では230万件の個人情報が流出し、翌四半期の新規ウォレット登録者数が14%減少しました。個人情報保護委員会が2025年3月に公表したガイダンスは、事業者にオプトアウトの提供を義務付けていますが、制裁金の上限は1億円(71万5,000米ドル)にとどまり、大手プラットフォームを抑止するには不十分な水準です。プライバシー擁護団体は、詳細な購買履歴、位置情報、行動スコアが明示的な同意なく広告ブローカーに販売されていると警告しています。監視の強化は、消費者向け無料サービスを支えるデータ収益化の収益源を脅かし、リスクベースのルーティングやロイヤルティパーソナライゼーションにおけるイノベーションを減速させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:物理的優位性のなかでオンラインチャネルが加速

2025年の取引金額において、販売時点情報管理(POS)が67.89%を占め、日本の決済市場における実店舗商取引の根強い存在感を示しています。カード商品が店舗内取引金額の48%を生み出し、デビットカードとプリペイドカードを合わせると21%となり、貸し倒れリスクのない決済手段への国内依存が反映されています。デジタルウォレットはPayPayと楽天ペイがコンビニエンスストアに広く展開したことで店舗内での18%のシェアを獲得しましたが、QRコードのフラグメンテーションにより、多くの店舗がレジに複数のステッカーを掲示せざるを得ない状況が続いています。規模の小さいオンラインセグメントは2025年に32.11%を占めましたが、2031年にかけて年平均成長率(CAGR)5.43%で拡大する軌道にあり、日本の決済市場において最も成長の速い分野となっています。トークン化されたワンクリック決済や分割払いウィジェットにより、主要プラットフォームでのチェックアウト放棄率は過去最低の68ベーシスポイントまで低下し、物流事業者が代金引換に割増料金を課すことで現金払いを抑制しています。後払い決済(バイ・ナウ・ペイ・レイター)は2025年のオンライン取引量の6%を占め、Z世代の薄い信用履歴に対応するとともに、チケット販売やアパレル加盟店のコンバージョンを改善しています。

オンライン取引の成長はオムニチャネルアクワイアリングへの需要を高め、アクワイアラーは各タッチポイントにわたる不正検知エンジンとポイント付与を統合することを迫られています。プリペイドカードは現金とデジタルの世界を橋渡しする役割を果たしており、特にプライバシーを重視するゲーマーの間で普及しています。JCBは2024年に8,900万枚のアクティブなプリペイドカードを発行し、そのうち34%は専らオンラインで使用されています。資金決済法のもとでの規制上の余地が実験を促進しており、発行者は浮動資金を信託口座で分別管理することが条件となっています。ウォレットが銀行主導の送金や即時支払いを追加するにつれ、完全デジタルチャネルを通じて処理される日本の決済市場全体の規模は、今後10年以内に物理的なカードレールを上回ると予測されています。

エンドユーザー産業別:医療のデジタル化が小売の成熟を上回る

2025年の取引金額において小売は37.17%を占めましたが、普及率が飽和に近づき平均購入単価が伸び悩むなか、成長は頭打ちになりつつあります。コンビニエンスチェーンは97%超の非接触決済対応を達成していますが、処理手数料収入は裁量的な小売支出の伸びと同じ速度でしか増加しません。エンターテインメントおよびデジタルコンテンツは、サブスクリプションのバンドルやアプリ内コスメティック販売に牽引されて18%のシェアを獲得しており、現金レジとは切り離された利用形態を示しています。ソニーは2024年度のPlayStation販売においてデジタルダウンロードが78%を占めたことを公表しており、クラウド購入への急速なシフトを示しています。

医療は例外的な存在であり、年平均成長率(CAGR)6.24%という最も急峻な上昇が見込まれています。2025年3月に施行された電子請求義務化により、すべての診療所が社会保険診療報酬支払基金の認定ゲートウェイとの統合を余儀なくされました。2024年に1,240万件のビデオ診療を処理したオンライン診療は、診療終了時の決済機能を組み込み、予約不履行を27%削減しました。この結果、当セグメントは2031年以前に日本の決済市場規模において二桁のシェアを占める可能性があります。ホスピタリティおよび旅行は取引量の14%を占めており、Alipay(アリペイ)やWeChat Pay(ウィーチャットペイ)に対応した多言語端末は、関西や北海道のホテルにとって今や必須の設備となっています。政府および公共事業は8%を占めており、マイナンバー連携ウォレットが税金や水道料金の支払いに対応するようになれば、この数値は上昇し、課税基盤の拡大と市区町村の財務における照合サイクルの短縮につながると見込まれています。

地域分析

関東(東京圏)は全国人口の約3分の1、日本の決済市場の40%超を占め、高密度な消費者トラフィック、主要ウォレット各社の本社所在地、そして乗車タッチ行動を定着させた24時間運行の鉄道路線に支えられています。JR東日本は2024年に52億回のSuicaタッチを処理し、同地域の5G飽和状態が主要スーパーマーケットでの生体認証チェックアウトパイロットプログラムを支えています。関西は10%台半ばのシェアで続いており、観光客向けウォレット対応では上回る実績を示しています。2025年に大阪が万博2025の開催を控えるなか、訪日外国人は非接触決済手段を通じて143億米ドルを支出しました。中部は製造業中心のB2B近代化を活用しており、トヨタ市の企業が全銀協のISO 20022 APIを早期導入し、仕入先への支払い処理を2日からほぼ1時間以内に短縮しました。

九州、特に福岡は韓国・中国向け送金を対象としたフィンテックを育成しており、2024年の国際送金取引額は8億9,000万米ドルに達しました。東北、北海道、中国、四国は遅れをとっており、その一因として高齢者が住民の32%を超えていること、モバイルブロードバンドの展開が大都市圏より4〜7年遅れていることが挙げられます。これらの地域のキャッシュレス比率は30%を下回っており、2022年〜2024年に実施された420億円の端末設置補助金が終了した後も状況は変わっていません。北海道のスキー経済は季節的なウォレット対応率を55%まで押し上げており、外国人カード保有者がピークシーズンの売上を支配する場合に観光が非接触決済の普及を加速させることを証明しています。

デジタル庁のロードマップは2028年までに全国的な認証レイヤーの整備を示していますが、自治体のIT能力の格差が地域間の不均衡を拡大させています。温泉地の加盟店は3種類のQRリーダーを維持しなければならず、PayPayと楽天ペイがJPQRへの準拠を保留しているため、ユーザー体験が分断されています。その結果、相互運用性とネットワークコストの曲線が収束するまでの間、日本の決済市場シェアにおける都市部の都道府県の比率は地方を犠牲にして上昇する可能性が高いと考えられます。

競争環境

競争はバーベル型の構造を示しています。一方の端では、PayPay、楽天ペイ、au PAY、d払いがユーザー規模の獲得競争を繰り広げており、2025年の合計還元額は推定10億米ドルに上ります。PayPayは2025年7月に7,000万ユーザーを突破し、人口の55%に相当する規模となり、ファミリーマートおよびユニクロとの独占キャッシュバック契約を締結しています。楽天ペイはエコシステムの好循環を活用し、スーパーポイントを手数料優遇と交換することでグループの電子商取引流通総額における取り込みシェアを拡大しています。通信系ウォレットは請求関係を活用して自動チャージをプリセットし、1億7,000万人のモバイル加入者の登録摩擦を最小化しています。

中堅決済処理事業者層では統合が進んでいます。GMO Payment Gatewayが2025年12月にEpsilonを買収したことで加盟店数が1万8,000件増加し、年間総取扱高は1,000億米ドルに近づき、独自のリスクスコアリングエンジンを正当化するスケールが実現しました。伝統的なメガバンクはカード発行と加盟店アクワイアリングにおける優位性を維持していますが、ウォレットブランドの認知度では侵食に直面しています。各行はフィンテックとの合弁事業(三菱UFJのモバイル台帳「むすびめ」への出資など)や、サードパーティのウォレットが預金資金を即時に引き出せるオープンバンキングAPIで対応しています。

ホワイトスペースには新規参入者を引き付ける余地があります。医療オーケストレーションには、請求、調剤、患者の自己負担を統合できる主導的プレーヤーが不在です。B2B決済、特に中小企業向けは、適格請求書保存方式のもとで紙の請求書が電子インボイスに移行するなか、1,800億米ドルの機会を提供しています。2024年に48億米ドルと評価された国際送金回廊は、手数料1%未満で決済可能なブロックチェーンレールによるコスト破壊に直面しており、既存の5%手数料と対照的です。資金決済法は交換手数料の上限を設けることなく健全性に関するガードレールを設定しており、30以上の通貨にわたる統合支払いを提供するStripeやAdyenなどのグローバルプラットフォームへの門戸を開いています。

日本の決済産業リーダー

Mitsubishi UFJ Financial Group

KDDI Corporation(AuPay)

Merpay, Inc.

Resona Holdings, Inc.

Japan Post Bank Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:JR東日本とPasmoが、東京・大阪ネットワークにわたる統一QRパイロットの開始を2026年第2四半期に設定しました。

- 2025年12月:GMO Payment GatewayがEpsilonの買収を完了し、加盟店数を1万8,000件拡大しました。

- 2025年11月:JR東日本とPasmo事業者が、主要都市圏の電車・バス向け共通QRインターフェースを発表しました。

- 2025年7月:PayPayが登録ユーザー数7,000万人を報告し、人口の約55%に相当する規模となりました。

日本の決済市場レポートの調査範囲

決済市場は、POSと電子商取引の2つの決済手段でセグメント化されています。電子商取引決済には、電子商取引サイトでの購入や旅行・宿泊のオンライン予約など、財・サービスのオンライン購入が含まれます。ただし、自動車のオンライン購入、不動産、公共料金(水道・暖房・電気など)の支払い、住宅ローン、ローン、クレジットカード請求書、株式・債券の購入は含まれません。POSセグメントには、物理的な販売時点で発生するすべての取引が調査対象市場の範囲に含まれます。従来の店舗内取引および発生場所を問わないすべての対面取引が含まれます。現金も両ケース(電子商取引販売における代金引換)で考慮されています。

日本の決済市場レポートは、決済手段(カード決済、デジタルウォレット、その他POSを含む販売時点情報管理(POS)、ならびにカード決済、デジタルウォレット、その他オンライン販売を含むオンライン販売)、エンドユーザー産業(小売、エンターテインメントおよびデジタルコンテンツ、医療、ホスピタリティおよび旅行、政府および公共事業、その他エンドユーザー産業)、ならびに地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 販売時点情報管理(POS) | カード決済 | デビットカード |

| クレジットカード | ||

| 銀行系プリペイドカード | ||

| デジタルウォレット(モバイルウォレットを含む) | ||

| その他の販売時点情報管理(POS) | ||

| オンライン販売 | カード決済 | デビットカード |

| クレジットカード | ||

| 銀行系プリペイドカード | ||

| デジタルウォレット | ||

| その他のオンライン販売(代金引換、銀行振込、後払い決済(バイ・ナウ・ペイ・レイター)を含む) |

| 小売 |

| エンターテインメントおよびデジタルコンテンツ |

| 医療 |

| ホスピタリティおよび旅行 |

| 政府および公共事業 |

| その他のエンドユーザー産業 |

| 決済手段別 | 販売時点情報管理(POS) | カード決済 | デビットカード |

| クレジットカード | |||

| 銀行系プリペイドカード | |||

| デジタルウォレット(モバイルウォレットを含む) | |||

| その他の販売時点情報管理(POS) | |||

| オンライン販売 | カード決済 | デビットカード | |

| クレジットカード | |||

| 銀行系プリペイドカード | |||

| デジタルウォレット | |||

| その他のオンライン販売(代金引換、銀行振込、後払い決済(バイ・ナウ・ペイ・レイター)を含む) | |||

| エンドユーザー産業別 | 小売 | ||

| エンターテインメントおよびデジタルコンテンツ | |||

| 医療 | |||

| ホスピタリティおよび旅行 | |||

| 政府および公共事業 | |||

| その他のエンドユーザー産業 | |||

レポートで回答される主要な質問

日本における高齢者の現金利用はどの程度ですか?

65歳以上の高齢者は依然として支払いの71%を現金で行っており、キャッシュレス化の勢いを妨げる主要な要因となっています。

日本のオンライン決済の2031年までの年平均成長率(CAGR)予測はどのくらいですか?

オンラインチャネルは2026年から2031年にかけて年平均成長率(CAGR)5.43%で成長すると予測されています。

日本の決済市場においてシェアをリードするセグメントはどれですか?

2025年の販売時点情報管理(POS)取引が67.89%のシェアで首位を占めました。

医療がエンドユーザーセグメントの中で最も成長が速い理由は何ですか?

全国的な電子請求義務化とオンライン診療の普及が、医療決済を年平均成長率(CAGR)6.24%へと押し上げています。

PayPayのユーザー数はどのくらいですか?

PayPayは2025年7月に登録ユーザー数7,000万人を突破し、人口の約55%に相当する規模となりました。

中央銀行デジタル通貨(CBDC)は日本においてどのような役割を果たしますか?

日本銀行のパイロットはオフライン機能とプログラマビリティの精緻化を進めていますが、当局は発行を確約しておらず、その影響は中長期的なものにとどまります。

最終更新日: