日本シーラント市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

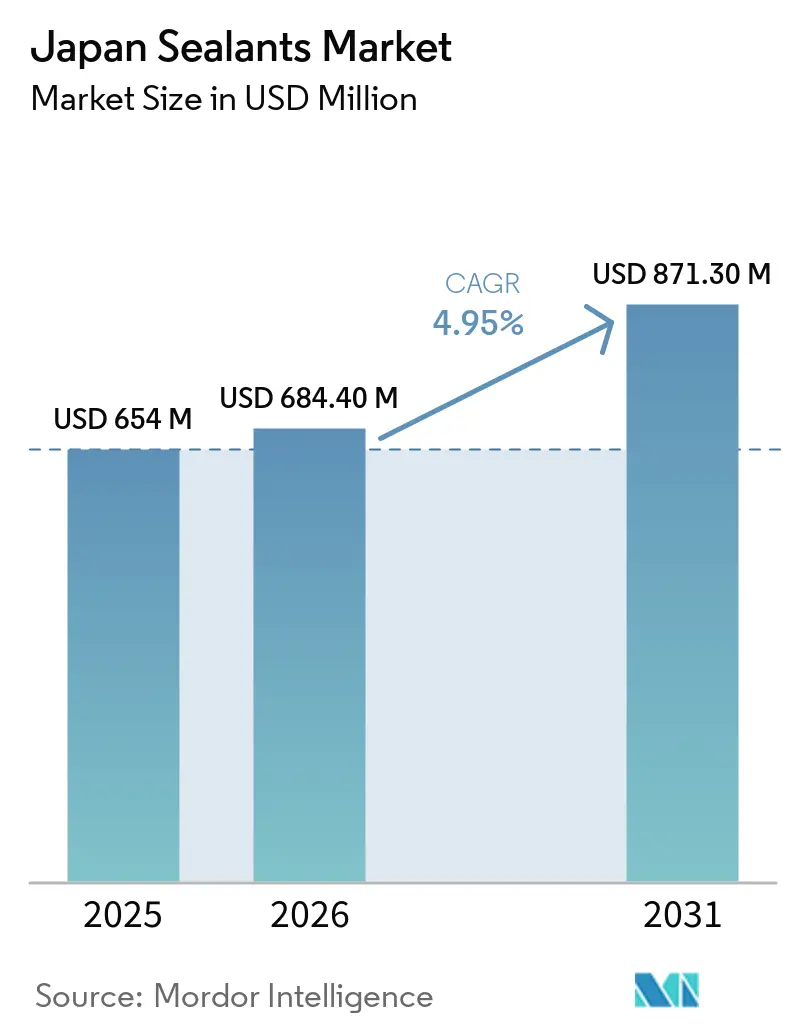

| 基準年の市場規模 (2025) | 654 百万米ドル |

| 市場規模 (2026) | 684.40 百万米ドル |

| 市場規模 (2031) | 871.30 百万米ドル |

| 成長率 (2026 - 2031) | 4.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本シーラント市場分析

日本シーラント市場規模は、2025年の6億5,400万USDから2026年には6億8,440万USDへと成長し、2026年から2031年にかけて4.95%のCAGRで2031年までに8億7,130万USDに達すると予測されています。グリーントランスフォーメーション・ゼロエネルギーハウス(GX ZEH)プログラムにおける強力な改修活動、電動モビリティの軽量化、および中央新幹線リニア新幹線プロジェクトが基礎需要を支えています。シリコーン系化学品は、1.5MPaを超える静水圧に耐え、硫酸塩劣化に抵抗するため、トンネル防水における性能基準として引き続き位置づけられています。ポリウレタン系は、現場での混合ミスを40%削減する湿気硬化型品種と、バッテリーエンクロージャー向けにUL 94 V-0認定を取得した二液型グレードを背景に、日本シーラント市場全体を上回るペースで拡大しています。医療グレードのシリコーン数量は、神経外科用シーラントおよび埋め込み型センサーがISO 10993適合を求める中、日本の90億USD規模の医療機器輸出基盤とともに増加しています。

主要レポートのポイント

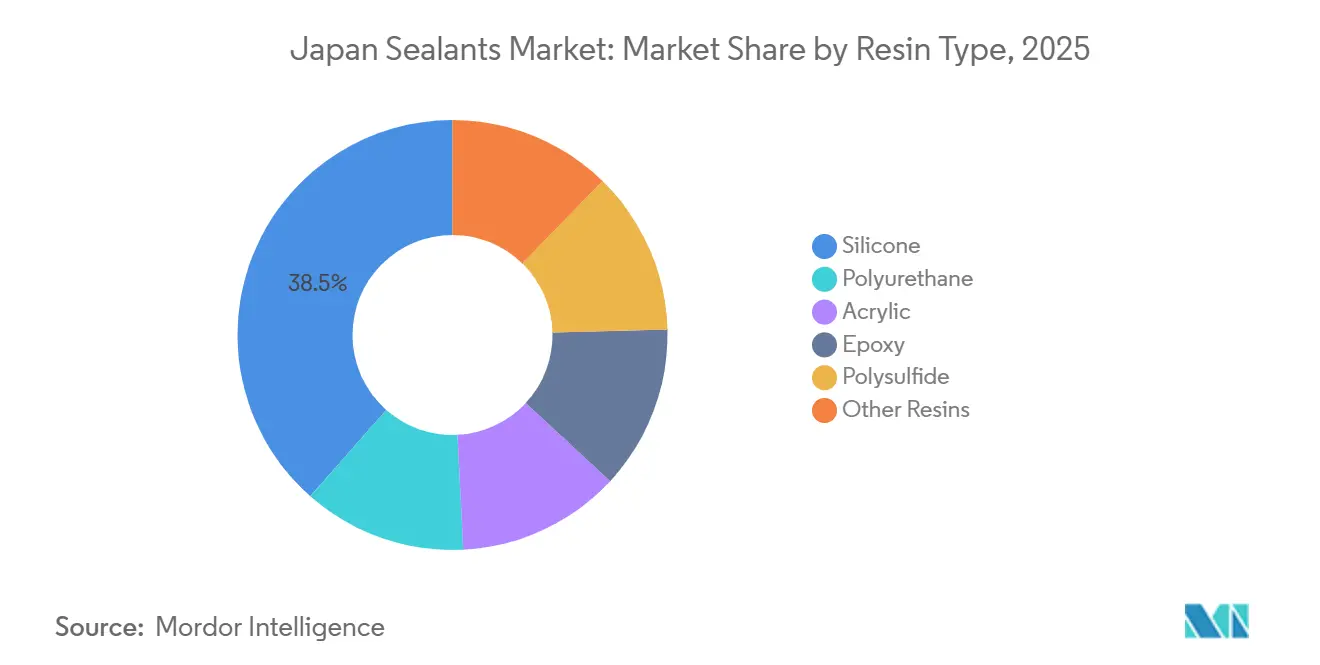

- 樹脂タイプ別では、シリコーンが2025年の日本シーラント市場において38.50%のシェアを占め、ポリウレタンは2031年にかけて6.02%のCAGRで成長すると予測されています。

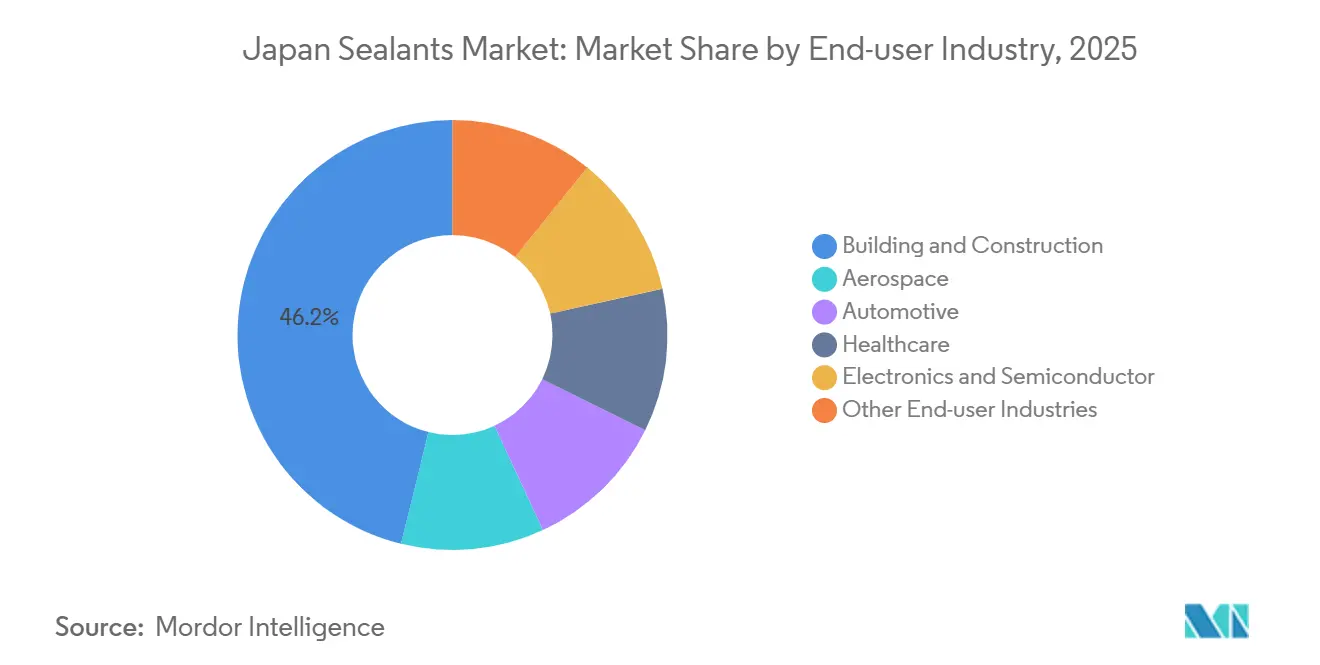

- エンドユーザー産業別では、建築・建設が2025年の日本シーラント市場シェアの46.15%をリードしました。ヘルスケアは2031年にかけて6.45%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本シーラント市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 耐震住宅に向けた改修支出の急増 | +1.2% | 東京・大阪・名古屋都市圏 | 中期(2〜4年) |

| EV・ハイブリッド自動車分野における軽量化の推進 | +1.0% | 愛知・神奈川・広島県 | 短期(2年以内) |

| 先進機器輸出向け医療グレードシーラント | +0.8% | 関東・関西輸出拠点 | 長期(4年以上) |

| ネット・ゼロ・エネルギーハウス向け低VOCインセンティブ | +0.9% | 都市部新築ゾーン | 中期(2〜4年) |

| 新幹線・リニアトンネル向けシリコーン需要 | +0.6% | 中央新幹線回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

耐震住宅に向けた改修支出の急増

日本の国土交通省は、GX ZEHスキームの下で窓・断熱改修を補助するために、2025年度に1,125億円(7億5,500万USD)を配分しました[1]国土交通省、「GX ZEHプログラム2025年度予算」、mlit.go.jp。剛性継手が2024年能登半島地震時にせん断力を増幅させたことから、耐震改修では免震システムと高変位対応シーラントの組み合わせが増加しています[2]気象庁、「2024年能登半島地震」、jma.go.jp。セメダインが2024年に発売した「スカラップシール」ポリウレタンは、焼成ホタテ貝殻フィラーを使用し、水産廃棄物を転用しながらショアA硬度30〜35を実現し、±25%の目地変位に対応しています。一液型湿気硬化ポリウレタンは、二液型エポキシで見られる混合ミスを40%削減できるため、改修工事で主流となっています。GX ZEH承認により、2024年第3四半期の国内建築用シーラント出荷量は前年同期比6%増加しました。

日本のEV・ハイブリッド自動車分野における軽量化の推進

名古屋大学は2025年に、ナノセルロース強化エポキシが従来の接着剤の22倍の衝撃強度を発揮し、車両1台あたり8〜12kgを削減するアルミニウム製クロージャーを可能にすることを実証しました。トヨタは次世代バッテリー電気自動車プラットフォームで接着接合面積を30%拡大する予定であり、−40°Cから+120°Cにわたるガルバニック腐食を防止するポリウレタンおよび変性シリコーンが優先されます。Sekisui FullerのEV Protect 4006 SFRは、60kWhパックに2kg未満の重量増加でUL 94 V-0を満たします。自動車用シーラントの消費は、エマルジョン系が溶剤不要の反応性ホットメルトへの切り替えで6%減少した中でも、2024年の日本の接着剤生産量を2.7%押し上げる一因となりました。

先進機器輸出向け医療グレードシーラントの需要

日本は2025年に、380億USD規模の国内市場を背景に、医療機器を90億USD輸出し、年率4.2%で成長しています。カネカのSILASCON神経外科用シーラントはISO 10993に適合し、抽出物を質量比0.1%未満に抑えており、これはスズ触媒建築用シリコーンでは達成できない基準です。Shin-Etuのシリコーン封止材KMCラインは同じ超高純度シロキサンプロセスを採用し、ペースメーカーの金ボンドワイヤーを腐食させるイオン性不純物を低減しています。FDAおよびCEマーク取得プロセスにより採用企業はプロセス分析技術の導入を余儀なくされ、これが後に国内建設部門に移転されてフィールド故障率を低下させています。歯科用コンポジットから転用されたトクヤマのシリカフィラーは、伸びを犠牲にすることなく垂直目地のチキソトロピーを改善しています。

ネット・ゼロ・エネルギーハウス向け低VOCインセンティブ

日本の厚生労働省は13種類のVOCの室内濃度を規制しており、Sekisui Fullerは規制対象物質を一切含まない処方を市場に提供しています。国内の接着剤・シーラント工場からのVOC排出量は、溶剤系が湿気硬化ポリウレタンおよびシラン末端ポリマーに置き換えられた結果、2000年から2024年にかけて51%削減されました。コニシの栃木工場における水性接着剤の増産は、2024年度の売上高1,290億円を目標とし、低VOCグレードが享受するマージンプレミアムを取り込んでいます。化学物質排出移動量届出(PRTR)法に基づくコンプライアンスコストの上昇により、アクリルの価格プレミアムは5〜8%に縮小し、請負業者は書類作成を回避するために低VOC系を指定するようになっています。SikaのイソシアネートフリーSikaflex-591マリンシーラントは20〜25%のプレミアムを維持しながら有害廃棄物処理費用を不要にし、採用を加速させています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学原料価格の変動 | –0.7% | 全国の輸入依存型製油所 | 短期(2年以内) |

| 厳格なPRTRおよびVOC規制 | –0.5% | 中小企業のコンプライアンス負担が最大 | 中期(2〜4年) |

| 熟練施工者の労働力不足 | –0.8% | 地方県および郊外地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

日本のナフサ価格は2025年8月に前年同期比12.8%下落して8万5,800円/トン(575USD/トン)となりましたが、2026年3月のホルムズ海峡混乱後に66%急騰しました。ポリウレタンシーラントはベンゼンおよびプロピレンに連動するため、原油価格が1バレル30USD変動するとコストが15〜20%変動し、中小規模の生産者は効果的なヘッジができません。Sekisui Fullerは原材料のリードタイムを14〜16週間に延長し、2026年3月にバッテリー顧客向けの出荷を制限しました。多国籍企業はヒマシ油由来のバイオベースポリオールへの移行を進める一方、国内中小企業は地元産シリカ砂原料に依存するシリコーンへの転換を図っています。

熟練施工者の労働力不足による施工コストの上昇

日本の建設労働力は1997年から2020年にかけて30%縮小し、残存労働者の35.9%が55歳以上です。住宅プロジェクトの遅延は現在10ヶ月に達し、施工コストは2024年以降15〜20%上昇しています。開放時間20〜30分の一液型湿気硬化ポリウレタンは、半熟練作業員でも許容できる仕上げを実現するのに役立っています。政府は2028年度までに19万9,500人の外国人労働者を受け入れる計画であり、都市圏の人手不足は緩和されますが、言語の壁があるため、2031年まで製品の簡素化が主要な解決策となります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:シリコーンの優位性が熱的・変位要求を支える

シリコーンは2025年の日本シーラント市場の38.5%を占め、ガラス・金属・異種基材への比類ない耐UV性と接着性を反映しています。ポリウレタンは、EVバッテリーパック向けUL 94 V-0二液型グレードに支えられ、2031年にかけて年率6.02%で拡大しています。アクリルは内装建具で引き続き好まれていますが、±7.5%の変位対応能力が耐震基準を満たさないため、シェアが一桁中盤を超えることはほとんどありません。エポキシおよびポリサルファイドは化学物質封じ込めのニッチを担っていますが、現在では合計で5%未満の数量にとどまっています。

シリコーンは、リニアトンネル継手、半導体封止、太陽光発電モジュールのエッジシーリングなどのプレミアム用途で引き続き優位を保っています。Sekisui Fuller EV Protect 4006 SFRに代表されるポリウレタンのイノベーションは、シリコーンが経済的に対応できない自動車の軽量化需要を取り込んでいます。シラン末端ポリマーの台頭は、混合の複雑さなしに同等の耐薬品性を提供することでポリサルファイドの存在感を侵食しています。全体として、樹脂の多様化はシリコーンのリーダーシップを損なっておらず、むしろ新たな性能領域を開拓することで日本シーラント市場全体の規模を拡大しています。

エンドユーザー産業別:建設の規模対ヘルスケアの成長速度

建築・建設は、GX ZEH改修とリニア新幹線インフラを背景に、2025年の日本シーラント市場規模の46.15%を占めました。しかしヘルスケアは、神経外科用および埋め込み型センサーの輸出が拡大する中、2031年にかけて6.45%のCAGRで前進しています。自動車はアルミニウム製クロージャーで溶接を接着接合に置き換えるためポリウレタン採用の要となっており、電子機器は熱界面材料に超高純度シリコーンを活用しています。航空宇宙は小規模なニッチにとどまりますが、他のセクターに波及する材料認定基準を牽引しています。

建設需要は改修の勢いと、高齢化する労働力に対応する省力化一液型システムにかかっています。ヘルスケアの数量は小規模ながら、医療グレードの価格が建設グレードの5〜8倍であることから高い乗数を持っています。自動車OEMは軽量化と衝突性能向上のために接着面積を拡大する計画であり、難燃性と弾性に特化した樹脂イノベーションを支えています。これらの変化が相まって、成熟した日本シーラント市場の中でも二桁成長のスライスを維持しています。

地理的分析

関東・関西ベルトは、密度の高い建設パイプライン、自動車組立能力、および電子機器製造クラスターを背景に、日本シーラント市場需要の3分の2以上を集中させています。中央新幹線回廊だけで2025年から2029年にかけて1万5,000トンのシリコーンおよびハイブリッドポリマーシーラントを消費し、東京・名古屋・大阪の長期的な数量を支えます。愛知県の400億円軽量化基金は接着接合アルミニウムの採用を加速させ、地域のポリウレタン需要をさらに拡大しています。

埼玉・千葉の医療機器生産はヘルスケアグレードシリコーンの採用を促進しており、Wackerのつくばプラントはスペシャリティシリコーンの生産を半導体・医療クラスターの近くに配置することでリードタイムを短縮しています。地方県では労働力不足がより深刻であり、広い湿度範囲で予測可能に硬化する一液型湿気硬化処方への転換が進んでいます。外国人労働者ビザプログラムは都市部の逼迫を緩和する可能性がありますが、2031年まで地方での採用には製品の簡素化が決定的な要因であり続けます。

競合環境

日本シーラント市場は適度に集約されています。Sikaは2021年のハマタイト買収によりトップティアの地位に躍り出て、トヨタ・日産・ホンダのラインを即座に獲得し、ガラス接着ポリウレタンシステムで車両あたりの搭載量を増加させました。技術が新たな競争の場となっています。衝撃強度22倍を示すベンチャー支援のナノセルロース接着剤は3,400万USDの資金を集め、自動車の継手設計ルールを書き換える可能性があります。Henkelの2026年シンガポール電子機器接着剤ハブの拡張は、日本のOEMとの迅速な共同開発を可能にし、国内サプライヤーのサービス優位性を侵食しています。従来のポリサルファイドラインは、混合の複雑さなしに低VOC要件を満たすシラン末端ポリマーにシェアを奪われ続けており、溶剤系アクリルメーカーは2000年以降のVOC排出量51%削減を受けてマージンの縮小に直面しています。

日本シーラント産業リーダー

3M

Shin-Etsu Chemical Co., Ltd.

Sika AG

ThreeBond Holdings Co., Ltd.

CEMEDINE Co.,Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Sekisui Fullerは、ホルムズ海峡事件に関連したナフサ価格の66%急騰を受けてポリウレタンシーラントの出荷を制限し、原材料のリードタイムを最大16週間に延長しました。

- 2026年2月:Soudalは2025年1月にSharp Chemicalsの過半数株式を取得し、日本のスペシャリティシーラント市場への参入を果たしました。この買収により、Soudalは日本の生産設備を加えてグローバルプレゼンスを強化し、ハイブリッドシーラントのポートフォリオを拡充しました。

日本シーラント市場レポートの調査範囲

シーラントは、隙間・継手・亀裂を充填し、水・空気・粉塵・流体の通過を防ぐために使用される弾性材料です。建設・産業分野で広く使用され、建物・窓・自動車部品・家電製品の防水性と構造的柔軟性を確保します。

日本シーラント市場は、樹脂タイプおよびエンドユーザー産業別にセグメント化されています。樹脂タイプ別では、シリコーン、ポリウレタン、アクリル、エポキシ、ポリサルファイド、その他の樹脂にセグメント化されています。エンドユーザー産業別では、航空宇宙、自動車、建築・建設、ヘルスケア、電子・半導体、その他のエンドユーザー産業にセグメント化されています。各セグメントの市場規模と予測は、売上高(USD)に基づいて算出されています。

| シリコーン |

| ポリウレタン |

| アクリル |

| エポキシ |

| ポリサルファイド |

| その他の樹脂 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| ヘルスケア |

| 電子・半導体 |

| その他のエンドユーザー産業 |

| 樹脂タイプ別 | シリコーン |

| ポリウレタン | |

| アクリル | |

| エポキシ | |

| ポリサルファイド | |

| その他の樹脂 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| ヘルスケア | |

| 電子・半導体 | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、自動車、航空宇宙、ヘルスケア、その他がシーラント市場のエンドユーザー産業として対象とされています。

- 製品 - 調査対象市場ではすべてのシーラント製品が対象とされています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シリコーン、その他の樹脂が対象とされています

- 技術 - 本調査では、一液型および二液型シーラント技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形処方です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるための担体または希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく水を希釈剤として配合されています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永久接着を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しない接着剤を指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解度が低く蒸気圧が高い化合物です。多くのVOCは人工的に製造された化学物質であり、塗料・医薬品・冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料・接着剤・ワニスの製造に広く使用されています。 |

| 2025年国家包装目標 | 2018年にオーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能・リサイクル可能・堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル素材を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」スキームを開始し、2015年初頭にその実施を監督する特別委員会を設置しました。 |

| 紙基材 | 紙基材とは、坪量400g/m²以下の未加工・未印刷・未加工の紙シート、リール、またはボードです。 |

| 断熱材 | 断熱材とは、熱・音・電気の伝達を阻害または遮断する材料です。断熱材の種類には、グラスファイバー・岩綿・スラグウール・セルロース・天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料で特に顕著です。急激な温度変化(高温から低温、またはその逆)が生じた場合に突然発生します。熱伝導率が低く構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的・外生的)を、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて関連変数・要因群から選定します。これらの変数は、回帰モデリング(必要に応じて)によりさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数・要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査専門家の広範なネットワークを通じて、すべての市場数値・変数・アナリストの判断を検証します。回答者は市場の全体像を把握するために、さまざまな階層・職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム