日本潤滑剤市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

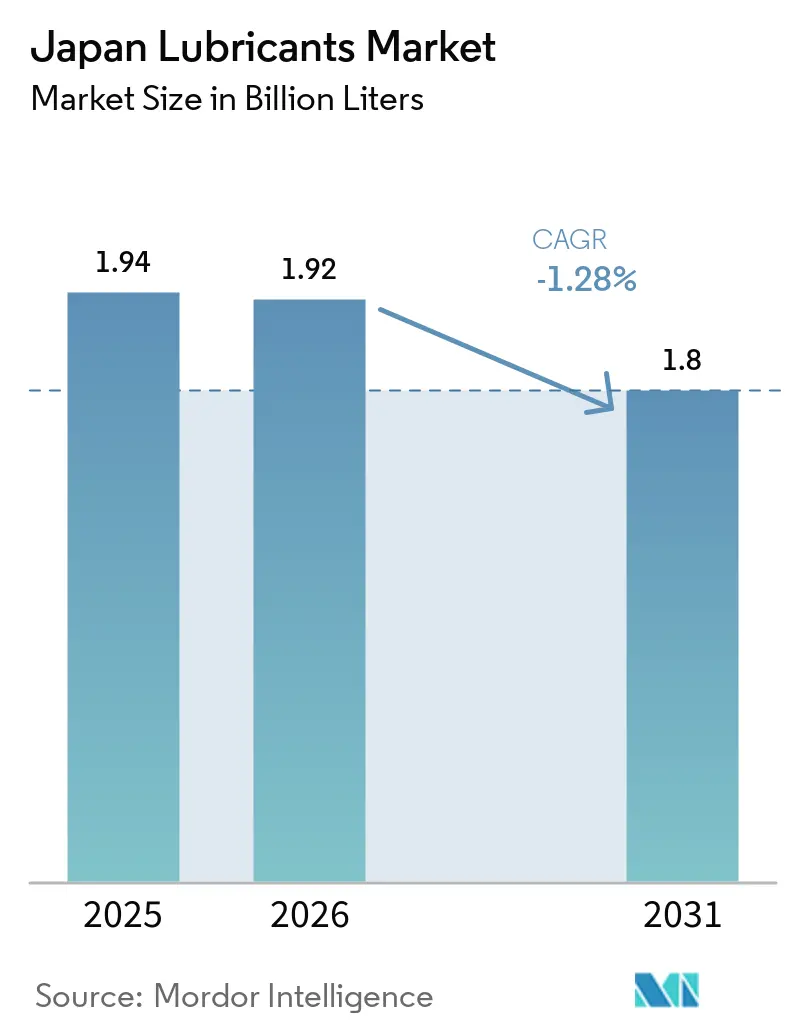

| 基準年の市場規模 (2025) | 1.94 十億リットル |

| 市場取引高 (2026) | 1.92 十億リットル |

| 市場取引高 (2031) | 1.8 十億リットル |

| 成長率 (2026 - 2031) | -1.28% CAGR |

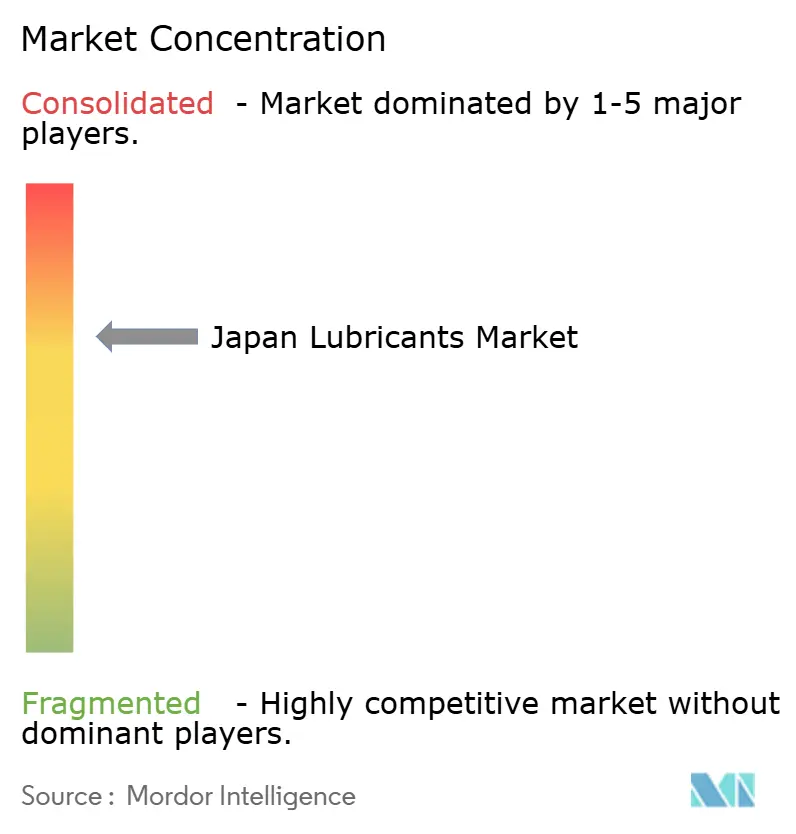

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本潤滑剤市場分析

日本潤滑剤市場の規模は2025年に19億4,000万リットルと評価され、2026年の19億2,000万リットルから2031年には18億リットルへと減少すると予測されており、予測期間(2026年〜2031年)のCAGRはマイナス1.28%です。ハイブリッド電気自動車(HEV)は現在、新車登録台数の60%を占めています。オイル交換間隔の延長により、国内販売の主流を占めているにもかかわらず、1台あたりのオイル消費量は減少しています。ガソリン需要は2030年まで年間約2〜2.5%減少すると予想されており、自動車用エンジンオイルの数量に構造的な圧力をかけています。成熟した産業生産が市場全体の成長を制限する一方で、ハイパースケールデータセンター向けのプレミアム誘電体浸漬冷却フルードや、企業のネットゼロ目標に沿ったバイオ系潤滑剤に機会が存在します。イデミツによる2024年のコスモオイルルブリカンツの統合計画やENEOSによる国際的な添加剤・金属加工液分野での買収など、M&A活動の活発化により、競争が激化し、より高い利益率を持つスペシャルティセグメントへのポートフォリオシフトが進んでいます。

レポートの主要ポイント

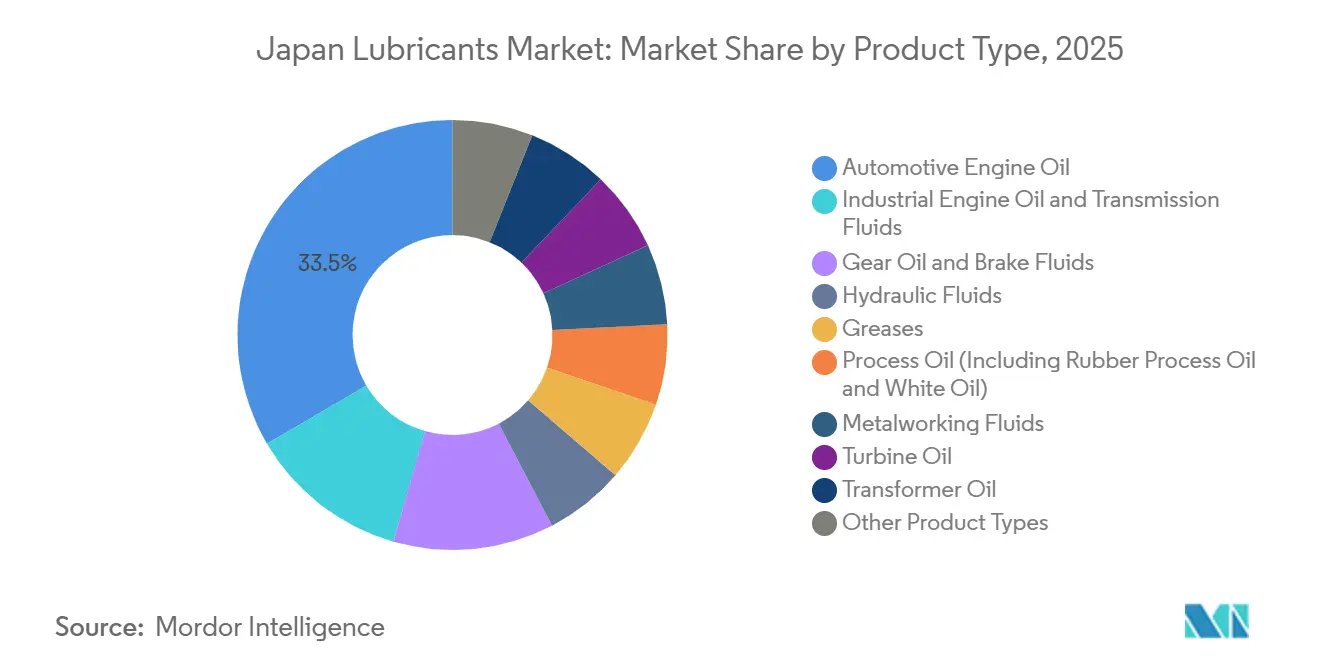

- 製品タイプ別では、自動車用エンジンオイルが2025年の日本潤滑剤市場シェアの33.45%をリードし、産業用エンジンオイルは2031年までに最速の0.04% CAGRを記録すると予測されています。

- 基油タイプ別では、鉱物油系潤滑剤が2025年の日本潤滑剤市場シェアの64.12%を占め、バイオ系製剤は同期間に0.05% CAGRで拡大すると予測されています。

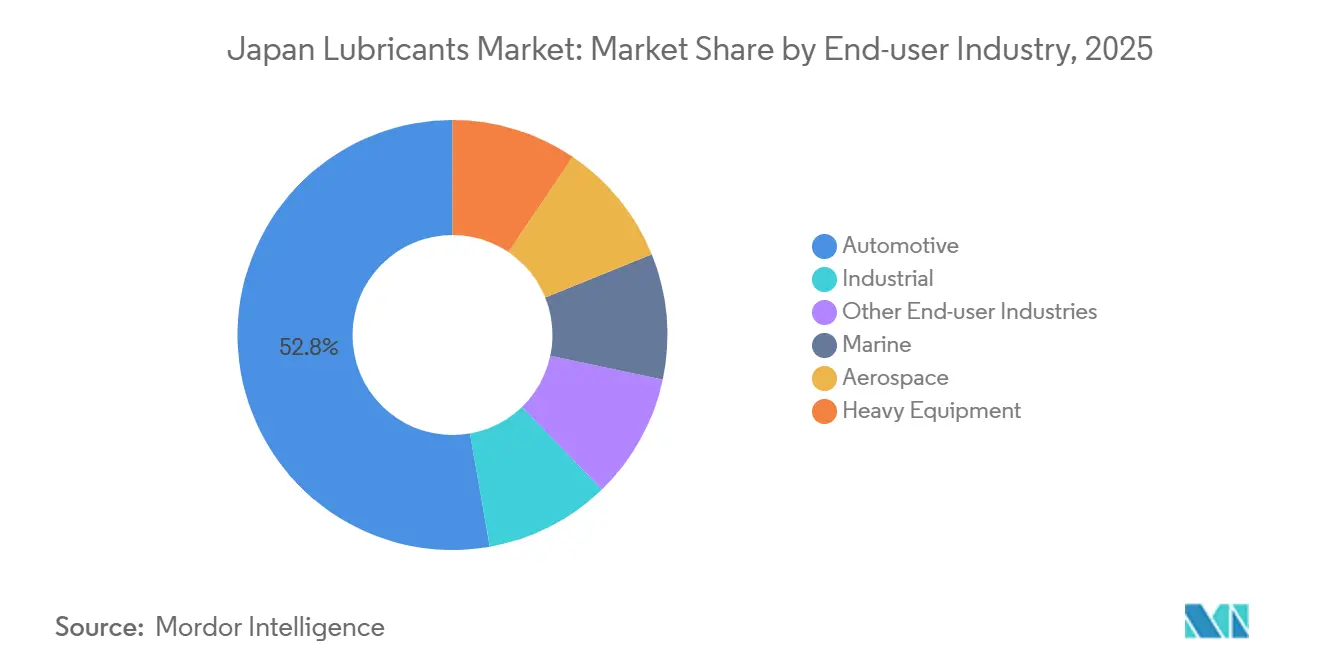

- エンドユーザー産業別では、自動車セグメントが2025年の日本潤滑剤市場シェアの52.78%を占めましたが、産業セグメントは2031年まで0.03% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本潤滑剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 産業自動化の進展による油圧・ギア用潤滑剤の需要増加 | +0.3% | 愛知・神奈川・大阪の製造拠点に集中した全国規模 | 中期(2〜4年) |

| 企業のネットゼロ目標によるバイオ系潤滑剤の需要促進 | +0.2% | 東京本社の精製業者および自動車OEMが主導する全国規模 | 長期(4年以上) |

| データセンター向け浸漬冷却フルードの採用 | +0.1% | 東京・大阪・福岡のデータセンタークラスターにおける先行採用者を中心とした全国規模 | 短期(2年以内) |

| 循環経済政策による再精製油の普及促進 | +0.1% | 経済産業省および環境省の補助金継続を条件とした全国規模 | 長期(4年以上) |

| 燃費向上に向けたOEMの超低粘度オイルへのシフト | +0.2% | トヨタ・日産・ホンダの仕様に牽引された全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

産業自動化の進展による油圧・ギア用潤滑剤の需要増加

愛知や大阪などのスマートファクトリー拠点では、設備のアップグレードに際して2024年のJCMAS P041およびP042改訂への準拠が求められるため、プレミアム油圧フルードおよびギアオイルの需要は堅調に推移しています[1]日本建設機械工業会、「改訂油圧フルード規格JCMAS P041/P042」、jcma.or.jp。粘度安定性の向上と極圧閾値の引き上げが合成基油への選好を促進しており、数量が安定する中でも付加価値を高めています。2025年における共同油脂のスペシャルティグリース輸出の拡大は、日本製品への世界的な需要を示しています。ユシロ化学工業の2025年の売上高5,234億円(約3億5,068万米ドル)は、精密製造における金属加工油の継続的な重要性を反映しています。清浄度(ISO 4406)およびシール適合性に関するより厳格な基準が参入障壁として機能しており、技術サービス能力を持つ既存プレーヤーに有利に働いています。

企業のネットゼロ目標によるバイオ系潤滑剤の需要促進

精製業者は日本の2050年カーボンニュートラル目標に沿うべく、バイオマス関連の取り組みを加速させています。ENEOSは100%植物由来のエンジンオイルを導入し、イデミツのGXシリーズはバイオマス系基油を主流の乗用車用オイルに組み込んでいます。2025年4月に導入されたエコマーク2.7基準は生分解性および毒性基準を厳格化し、高性能エステルに向けた研究開発努力を促進しています。グリーンサイエンスアライアンスによる廃食用油の活用は、循環型原料への関心の高まりを示しています。DICの藻類由来極圧添加剤は、農作物油代替品と比較してCO₂排出量を5%削減し、土地・水の使用量を大幅に削減します。ただし、鉱物油系同等品より20〜40%高いプレミアム価格設定が、林業および船舶用途以外での採用を制限しています。政府調達政策は低炭素製品をますます優遇するようになっています。

データセンター向け浸漬冷却フルードの採用

Cosmo Energyは2026年1月にコスモサーマルフルードを発売し、エネルギーコストの削減とフロアスペースの最適化を目指すハイパースケールデータセンター事業者をターゲットとしています。ITOCHUの2025年12月のCastrolおよびITサービス部門との合意は、データセンター向けCastrol ONフルードの商業化を加速させています。市場数量は依然として小規模ですが、単価は従来の油圧オイルの5〜10倍であり、このニッチ市場はエンジンオイル収益の減少に対する魅力的な対抗軸となっています。東京および大阪での初期試験では電力使用効率が20〜30%改善されることが実証されており、誘電強度の要件が低コスト競合を制限しています。熱管理に精通したサプライヤーは、フルードのメンテナンスと分析に紐づいた長期サービス契約を確保できます。

循環経済政策による再精製油の普及促進

環境省はイデミツの2024〜2025年パイロットプロジェクトを支援し、グループIII再精製の実現可能性を実証しました。ただし、コスト調査によると製造費用はリットルあたり228〜287円(約1.53〜1.54米ドル)と推定されており、バージングループIIIのリットルあたり150円(約1米ドル)を大幅に上回るため、このビジネスモデルは補助金に依存しています。2026年2月の経済産業省プログラムは、産業グレードへ移行する中小規模のブレンダーの品質保証コストを補填しています。石油連盟などの業界団体はカーボンニュートラル委員会を設立しており、近い将来の数量は控えめにとどまると予想されるものの、循環型原料がスコープ3コンプライアンスに不可欠となることを示しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 成熟した産業生産による数量拡大の制限 | -0.4% | 製造能力稼働率の停滞を反映した全国規模 | 長期(4年以上) |

| OEMのロングドレイン間隔による1台あたりの消費量削減 | -0.5% | HEVの普及と合成油採用により加速した全国規模 | 中期(2〜4年) |

| 再精製油の低コスト輸入 | -0.2% | 汎用産業グレードに集中した全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

成熟した産業生産による数量拡大の制限

日本の製造能力稼働率は2024年以降、歴史的平均付近にとどまっており、鉄鋼や石油化学などの主要セクターはグリーンフィールド能力拡大への関心が限定的です。自動車部品の出荷額は2023年に36.9兆円(約2,610億米ドル)に達しましたが、2030年まで明確な成長軌道は見えていません[2]日本自動車部品工業会、「自動車部品出荷統計2023年」、japia.or.jp。再生可能エネルギー源への移行に伴い火力発電ユニットが廃止されるにつれ、発電用潤滑剤の需要は横ばいにとどまっており、再生可能エネルギーは必要とするフルード量が少なくなっています。金属加工液は品質要件が高まる中でも最終市場が成熟しており、添加剤とサービスによる差別化が可能なサプライヤーにとって数量よりも価値を重視するシナリオが生まれています。

OEMのロングドレイン間隔による1台あたりの消費量削減

2024年のJASO GLV-2規格は0W-16および0W-20グレードをサポートしており、最長15,000kmまたは12ヶ月の使用が可能で、車両の生涯にわたる1台あたりのエンジンオイル消費量を約10〜15%削減します。登録台数の60%を占めるハイブリッド電気自動車(HEV)は内燃エンジンを断続的に稼働させるため、ドレイン間隔がさらに延長されます。トヨタ・日産・ホンダはすでに複数のハイブリッドモデルにGLV-1 0W-8および0W-12オイルを推奨しており、数量の下降トレンドを強化しています。エンジンオイルを必要としないバッテリー電気自動車は、需要のより深い長期的な縮小を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:構造的な減少にもかかわらずエンジンオイルが優位

自動車用エンジンオイルは2025年の数量の33.45%を占め、HEVと延長ドレイン間隔が1台あたりのリットル数を削減しているにもかかわらず、日本潤滑剤市場の基盤であり続けています。産業用エンジンオイルは唯一成長が見込まれるサブカテゴリーであり、発電所および船舶推進からの安定した需要に支えられ、2031年まで0.04% CAGRが予測されています。トランスミッションおよびギアオイルは、専用の摩擦調整剤パッケージを必要とするCVTの採用増加から恩恵を受けており、ブレーキフルードは日本の厳格な安全検査要件により安定を維持しています。油圧フルードは現在、より広い動作温度範囲と強化されたEP性能に対応するJCMAS P041/P042規格を満たす必要があり、より高い利益率を持つ合成ブレンドへの需要を促進しています。金属加工油やタービン油などのスペシャルティ製品は、精密加工クラスターで安定した使用量を維持しており、現場でのフルード管理サービスを提供するユシロ化学工業やENEOSなどのサプライヤーに支えられています。グリースはロボティクスおよび産業自動化コンポーネントへの供給を継続しており、共同油脂のリチウムコンプレックス製剤はOEMから強い支持を得ています。全体として、より高い仕様グレードへのシフトが、日本潤滑剤市場の数量損失を緩和する助けとなっています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

基油タイプ別:バイオ系の勢いにもかかわらず鉱物油系潤滑剤が過半数を維持

鉱物油系潤滑剤は2025年の数量の64.12%を占め、日本潤滑剤市場におけるコスト優位性を反映しています。合成グレードは、酸化安定性と低温流動性がプレミアム価格を正当化する超低粘度エンジンオイルおよび高負荷油圧システムで選好されています。半合成潤滑剤は価格に敏感な乗用車用途に対応しています。バイオ系潤滑剤はエコマークのインセンティブとネットゼロ調達政策に牽引され、2031年まで0.05% CAGRが予測される最も成長の速いセグメントです。サプライヤーはPAOまたはエステル共基油をバイオマス由来オイルとブレンドして熱安定性の課題に対処しており、DICのような添加剤イノベーターは食料対燃料の競合を回避するために藻類原料を探索しています。再精製油は、バージングループIIIオイルのリットルあたり約150円(約1米ドル)と比較して、リットルあたり228〜287円(約1.53〜1.54米ドル)という高いコスト基盤のためニッチにとどまっており、国内リサイクル業者が直面するスケールエコノミーの課題を浮き彫りにしています。

エンドユーザー産業別:産業が安定する中で自動車の優位性が低下

自動車産業は2025年の需要の52.78%を占め、引き続き日本潤滑剤市場の基盤となっています。ただし、HEVの普及とサンプ容量を削減する軽自動車の小型化により、そのシェアは低下しています。商用車の需要は年間走行距離の多さとディーゼルの普及に支えられ比較的安定していますが、ラストマイル配送車両の電動化が2030年以降にこのセグメントに影響を与える可能性があります。二輪車の潤滑剤消費量は都市部の通勤トレンドに沿って横ばいとなっています。産業セグメントは精密製造における金属加工液への安定した需要と発電における基本的なタービン・変圧器油の使用に牽引され、2031年まで0.03% CAGRで緩やかな成長が予測されています。船舶および航空宇宙のサブセグメントはニッチながら戦略的であり、沿岸海運と漁業がトランクピストンおよびシリンダーオイルへの需要を維持する一方、航空タービン油はMIL-PRF-23699の厳格な仕様に準拠し合成製剤が選好されています。重機の油圧機器は建設サイクルに連動しており、コマツや日立のIoT対応オイル状態監視ソリューションがドレイン間隔を延長し、プレミアムなセンサー対応フルードへの需要を支えています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

日本には正式な都道府県別市場統計はありませんが、地域の産業クラスターが潤滑剤の使用パターンに大きな影響を与えています。東京・神奈川・埼玉・千葉を含む関東回廊は、組立工場・データセンター・物流拠点に牽引され、最大の需要センターを形成しています。この地域では超低粘度乗用車用オイル、浸漬冷却フルード、倉庫設備用油圧機器が選好されています。東京および大阪でのコスモサーマルフルードの試験は、より高いラック密度と電力使用効率の改善を求めるハイパースケールデータセンター事業者の間での早期採用を示しています。

トヨタ市と名古屋を中心とする中部地域は、自動車組立・機械加工・輸出物流の集積により、エンジンオイル・トランスミッションフルード・金属加工液の消費拠点となっています。ユシロ化学工業の名古屋を通じた輸出活動は、この地域が生産・流通の両面で重要な役割を担っていることを示しています。大阪・兵庫県を含む関西は船舶用および産業用エンジンオイルへの需要を支えており、京都の精密工具セクターが金属加工液の使用を促進しています。

北海道・新潟・沖縄などの沿岸県は、漁業および沿岸輸送船隊向けの船舶用潤滑剤の安定した数量を供給しています。日本の19の沿岸製油所は合計で日量311万バレルの原油処理能力を持ち、国内ブレンド工場への効率的な基油供給を確保しています。全国的に、2025年の2万7,009か所のサービスステーションは自動車用潤滑剤の集約が進む小売チャネルを形成しており、多くがセルフサービス形式に移行し利便性の提供を多様化させることで、製品ミックスのダイナミクスを微妙に変化させています。

競争環境

ENEOS、イデミツ、Shell plc、Exxon Mobil、Cosmo Energyは合計で2025年の国内数量の推定77%を占めており、適度に集中した市場構造を示しています。イデミツの2023〜2024年の統合により競合他社が1社減少し、調達・物流のスケール効率が向上しました。ENEOSは国際的なM&A戦略を推進し、2024〜2025年にかけてローソンオイル、ルブリカントコンサルト、Fuchs Lubricants Canada、ジーランドケミカルズ、クエーカーホートンの欧州金属加工部門を買収し、スペシャルティフルードの専門性とグローバルOEM関係を強化しました。

Shell、BP(Castrol)、ExxonMobil、TotalEnergiesなどの国際プレーヤーはプレミアム合成油や浸漬冷却フルードなどのニッチセグメントに注力しています。BPのCastrolブランドは2025年のITOCHUテクノソリューションズとの覚書を通じてデータセンター向けエンタープライズチャネルへのアクセスを獲得し、存在感を高めました。共同油脂(グリース)、ユシロ化学工業(金属加工液)、日本サンオイル(油圧オイル)などの国内スペシャリストは、OEM承認と充実したフィールドサービスプログラムを通じてニッチを守っています。グリーンサイエンスアライアンスの廃油バイオ潤滑剤変換技術や摩擦低減を目指すナノテク添加剤スタートアップなどのイノベーションは、大手既存企業が注目する新興パイプラインを形成しています。

規制コンプライアンスの要求はますます高まっています。2023〜2024年の労働安全衛生法改正に沿ったJALOSのガイダンスは化学物質の開示範囲の拡大を求めており、専任の規制チームを持つ企業に有利な形で運営コストが増加しています。コマツのKOMTRAXや日立のConSite OILなどのIoTベースの状態監視ソリューションは、フルード寿命を延長しながら継続的な収益源を生み出しており、サプライヤーは数量販売の減少に対抗するためサービス主導のビジネスモデルへの移行を促されています。

日本潤滑剤産業のリーダー企業

ENEOS Corporation

Shell plc

COSMO ENERGY HOLDINGS Co., Ltd.

Idemitsu Kosan Co., Ltd.

Exxon Mobil Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:COSMO ENERGY HOLDINGS Co., Ltd.は子会社のコスモオイルルブリカンツを通じてコスモサーマルフルードを発売しました。この高性能単相誘電体浸漬冷却媒体は、特に集中的な生成AIワークロードを処理するハイパースケールデータセンターにおける高性能サーバーが発生する大量の熱を管理するために設計されました。

- 2026年1月:PETRONAS Lubricants International(PLI)は東京オートサロンで日本初のJASO認定エンジンオイルを発売しました。PETRONAS Urania 5000 JASO DL-1 0W-30を含むこのラインナップは高効率エンジン向けに設計されており、耐久性を高め燃費を最大19%改善するStrongTech技術を採用しています。

日本潤滑剤市場レポートの調査範囲

潤滑剤は基油と添加剤の組み合わせから製造される物質です。これらの潤滑剤はエンジン・ブレーキ・ギアなどの自動車用途に幅広く使用されています。潤滑剤の配合における基油の組成は主に75〜90%です。潤滑剤は接触面間の摩擦を低減し、摩擦から生じるエネルギー損失を最小化するために使用されます。

日本潤滑剤市場は製品タイプ、基油タイプ、エンドユーザー産業によってセグメント化されています。製品タイプ別では、自動車用エンジンオイル、産業用エンジンオイル、トランスミッションフルード、ギアオイル、ブレーキフルード、油圧フルード、グリース、プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む)、金属加工液、タービン油、変圧器油、その他の製品タイプにセグメント化されています。基油タイプ別では、鉱物油系潤滑剤、合成潤滑剤、半合成潤滑剤、バイオ系潤滑剤にセグメント化されています。エンドユーザー産業別では、自動車、船舶、航空宇宙、重機、産業、その他のエンドユーザー産業にセグメント化されています。自動車セグメントはさらに乗用車、商用車、二輪車にセグメント化されています。重機セグメントはさらに建設、鉱業、農業にセグメント化されています。産業セグメントはさらに発電、冶金・金属加工、繊維、石油・ガスにセグメント化されています。各セグメントについて、市場規模と予測は数量(リットル)を基準に算出されています。

| 自動車用エンジンオイル |

| 産業用エンジンオイル |

| トランスミッションフルード |

| ギアオイル |

| ブレーキフルード |

| 油圧フルード |

| グリース |

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) |

| 金属加工液 |

| タービン油 |

| 変圧器油 |

| その他の製品タイプ |

| 鉱物油系潤滑剤 |

| 合成潤滑剤 |

| 半合成潤滑剤 |

| バイオ系潤滑剤 |

| 自動車 | 乗用車 |

| 商用車 | |

| 二輪車 | |

| 船舶 | |

| 航空宇宙 | |

| 重機 | 建設 |

| 鉱業 | |

| 農業 | |

| 産業 | 発電 |

| 冶金・金属加工 | |

| 繊維 | |

| 石油・ガス | |

| その他のエンドユーザー産業 |

| 製品タイプ別 | 自動車用エンジンオイル | |

| 産業用エンジンオイル | ||

| トランスミッションフルード | ||

| ギアオイル | ||

| ブレーキフルード | ||

| 油圧フルード | ||

| グリース | ||

| プロセスオイル(ゴムプロセスオイルおよびホワイトオイルを含む) | ||

| 金属加工液 | ||

| タービン油 | ||

| 変圧器油 | ||

| その他の製品タイプ | ||

| 基油タイプ別 | 鉱物油系潤滑剤 | |

| 合成潤滑剤 | ||

| 半合成潤滑剤 | ||

| バイオ系潤滑剤 | ||

| エンドユーザー産業別 | 自動車 | 乗用車 |

| 商用車 | ||

| 二輪車 | ||

| 船舶 | ||

| 航空宇宙 | ||

| 重機 | 建設 | |

| 鉱業 | ||

| 農業 | ||

| 産業 | 発電 | |

| 冶金・金属加工 | ||

| 繊維 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

日本潤滑剤市場の数量はどのくらいですか?

日本潤滑剤市場は2026年に19億2,000万リットルに達しており、2031年までに18億リットルへと減少する見通しです。

日本で潤滑剤の需要が縮小している理由は何ですか?

HEVの普及、ドレイン間隔の延長、燃費規制、産業生産の停滞が年間潤滑剤数量を着実に減少させています。

2031年まで成長の可能性がある製品タイプはどれですか?

産業用エンジンオイルは発電および船舶推進における安定した需要に支えられ、2031年まで0.04% CAGRのわずかな成長を示しています。

バイオ系潤滑剤は2031年まで何%の速度で拡大しますか?

バイオ系潤滑剤は、精製業者が植物由来基油へのシフトを進めエコマークのインセンティブが機能する中、2031年まで0.05% CAGRで拡大すると予測されています。

最終更新日: