日本ICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

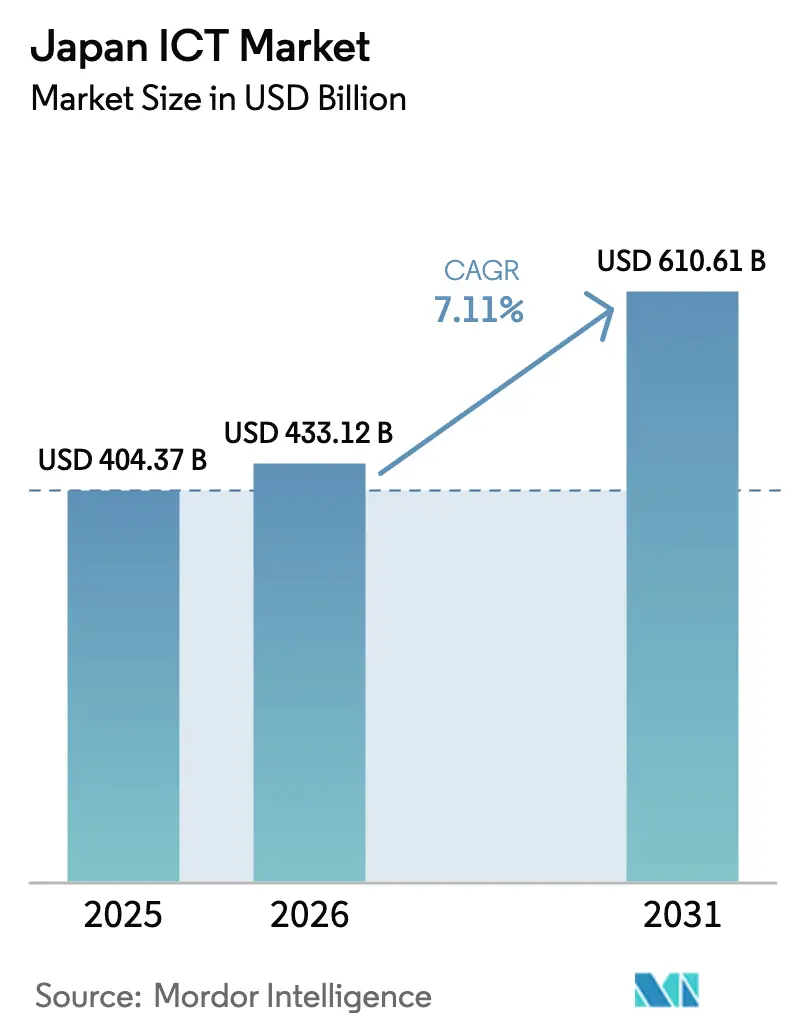

| 基準年の市場規模 (2025) | 404.37 十億米ドル |

| 市場規模 (2026) | 433.12 十億米ドル |

| 市場規模 (2031) | 610.61 十億米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本ICT市場分析

2026年の日本ICT市場規模は4,331億2,000万米ドルと推定され、2025年の4,043億7,000万米ドルから成長し、2031年には6,106億1,000万米ドルに達する見通しで、2026年〜2031年にかけて年平均成長率7.11%で成長します。[1]ブラッド・スミス、「マイクロソフト、日本のデータセンターに29億米ドルを投資」、データセンター・ダイナミクス、datacenterdynamics.com 「2025年の崖」を前にレガシーメインフレーム基盤を刷新しようとする大企業のコミットメントと、Society 5.0政策イニシアティブが相まって、ハイブリッドクラウド、AIインフラストラクチャー、およびサイバーセキュリティソリューションへの支出が加速しています。[2]IBM Japan プレスデスク、「SCSKとIBM Japanがハイブリッドクラウドに関する戦略的パートナーシップを締結」、ibm.com 2024年以降で179億米ドルを超えるハイパースケーラーによる地域拠点整備が国内データセンター容量を拡大させており、ソフトウェア、ネットワーキング、およびマネージドサービス需要に対して乗数効果をもたらしています。生産年齢人口の縮小が自動化投資を加速させる一方、ISMAP認証は1,000以上の詳細なセキュリティ管理項目を満たすプロバイダーを優遇することで調達の在り方を変えつつあります。[3]「ISMSクラウドセキュリティ認証取得組織一覧」、ISMS適合性評価制度認定センター、isms.jp 堅調な成長にもかかわらず、日本ICT市場はクラウド・AI人材の深刻な不足、拡大するサイバー攻撃の脅威、および海外プラットフォームへの継続的な依存を浮き彫りにするデジタル貿易赤字の拡大といった構造的課題に直面しています。

レポートの主要なポイント

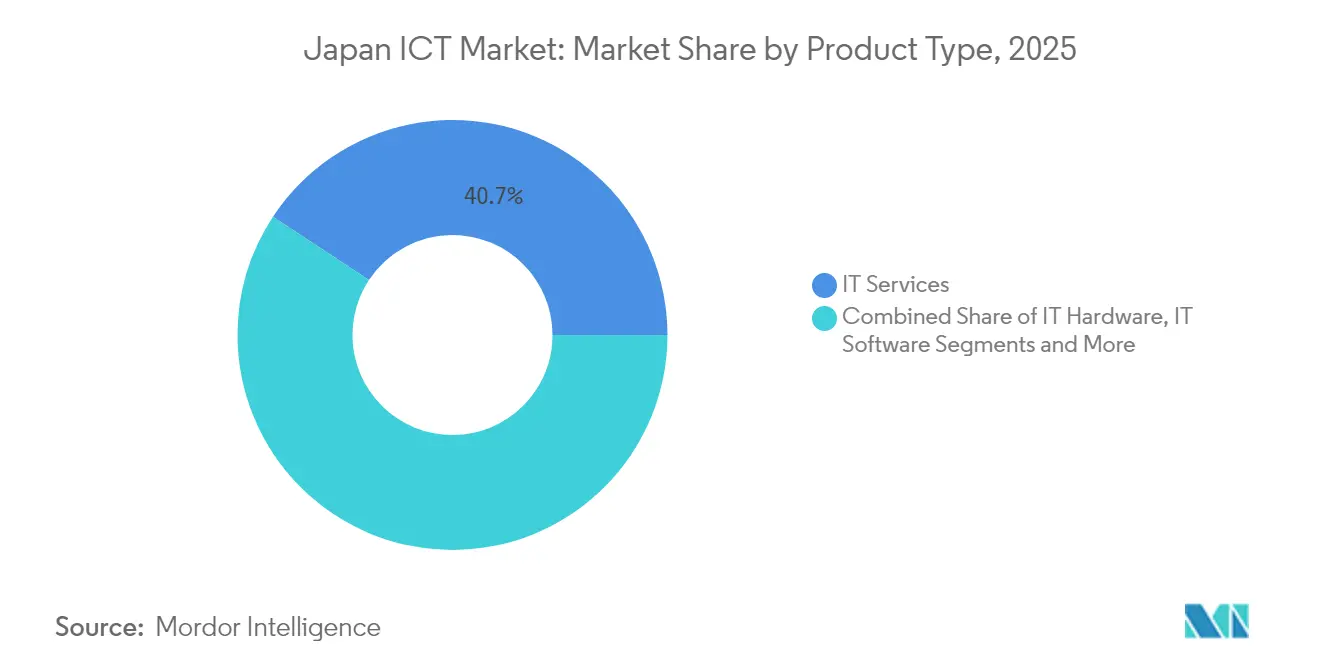

- 製品タイプ別では、ITサービスが2025年の日本ICT市場シェアの40.73%を占め、クラウドサービスは2031年にかけて年平均成長率7.78%で成長する見通しです。

- 企業規模別では、大企業が2025年の日本ICT市場規模の65.12%のシェアを占め、中小企業は2031年にかけて年平均成長率7.51%で成長しています。

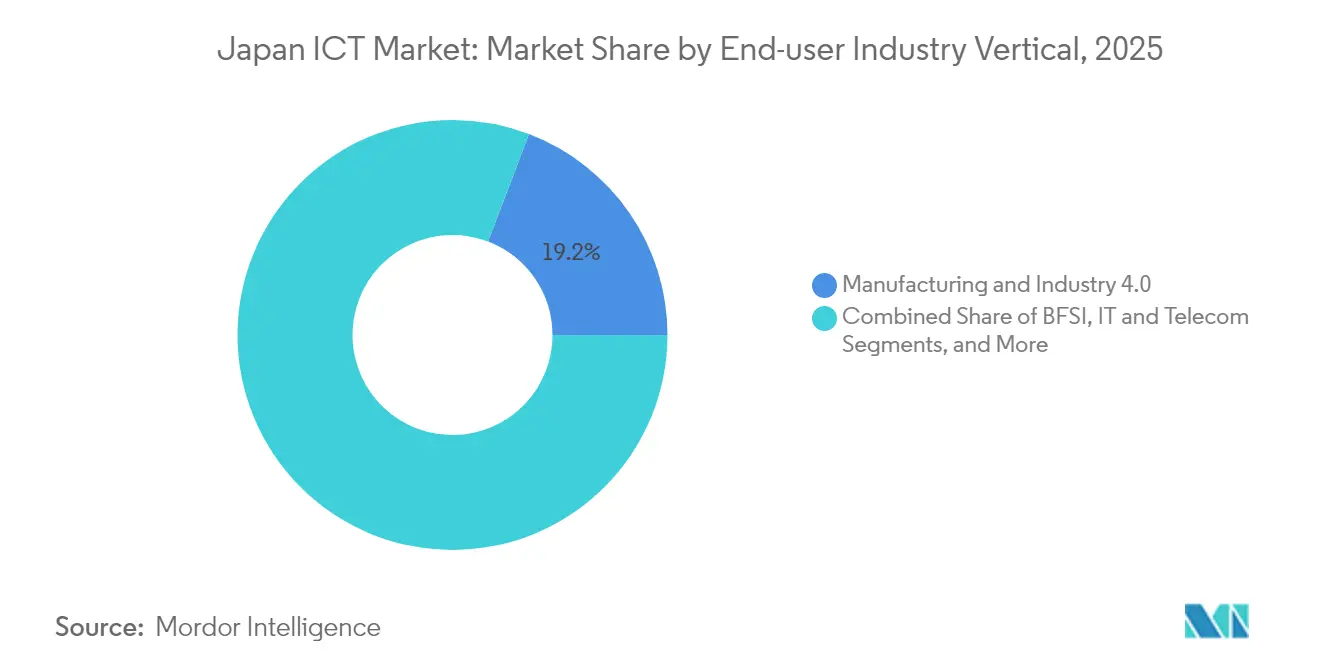

- エンドユーザー垂直別では、製造業が2025年の日本ICT市場シェアの19.21%を占め、ヘルスケア・ライフサイエンスは2031年にかけて年平均成長率8.02%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本ICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大企業によるDX支出の加速 | +1.8% | 東京・大阪・名古屋都市圏 | 中期(2〜4年) |

| ハイパースケーラーのCAPEX急増と地域拠点整備 | +1.5% | 新規データセンタークラスター向け関西・九州 | 短期(2年以内) |

| 政府クラウドプログラムによる公共部門ITの促進 | +1.2% | 全国、中央省庁および地方自治体 | 中期(2〜4年) |

| 未開拓の中小企業セグメントにおけるAI活用SaaS導入 | +0.9% | 中小企業が集積する都市部 | 長期(4年以上) |

| AIインフラ向け半導体製造装置投資 | +0.7% | 熊本、北海道、アジア太平洋地域サプライチェーン全体 | 長期(4年以上) |

| 高齢化人口動態に伴うワークフォースオートメーション需要 | +0.6% | 製造業集積地域および物流回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大企業によるDX支出の加速

大企業はレガシーシステムのサポート終了に伴う「2025年の崖」に対処するためIT予算を増額しており、主要企業の78%が2026年までに支出を倍増させる計画を立てています。経済産業省は、近代化が遅れた場合の経済損失が年間12兆円(約800億米ドル)に達する可能性があると試算しており、メインフレームからクラウドへの移行サービスの急速な普及を促しています。Panasonic Holdings CorporationのCOBOLからJavaへの変換はすでに数百億円規模の運用コスト削減を実現しており、具体的なROIを示しています。金融機関が需要をリードしており、レガシーシステム刷新のために5,000億円(33億8,000万米ドル)規模の機会が存在します。システムインテグレーターおよびクラウドプロバイダーはいずれも、アセスメント、リプラットフォーミング、マネージドサービスを複数年契約にバンドルし、安定した継続的な収益を確保しています。

ハイパースケーラーのCAPEX急増と地域拠点整備

Microsoft、AWS、およびGoogle Cloudは2025年までに180億米ドル超を日本の新規リージョン整備に充てると表明しており、大阪、福岡、北海道に電力密度の高いキャンパスを追加しています。SoftBank Corp.の400MWのAI施設と、旧シャープ堺サイトに建設されたKDDI CorporationのNVIDIA搭載センターは、数兆パラメーターのモデルを学習できる低遅延のローカルコンピュートを目指す日本の取り組みを象徴しています。これらの投資は、電力、冷却、ネットワーク相互接続、およびプロフェッショナルサービスに関わる国内サプライチェーンを活性化させています。土地に制約のある大都市では、遊休工業用地をティアIVデータセンターへとクリエイティブに転換する事例が見られ、地域の多様性とエネルギー効率基準が向上しています。

政府クラウドプログラムによる公共部門ITの促進

日本のデジタル庁はクラウドファーストの調達を義務付け、現在702の認定サービスを数えるISMAP認証を施行しています。認証はISO 27001およびNIST 800-53に準拠した1,000以上の管理項目を定め、高度なセキュリティベースラインを確立しています。国内クラウドプロバイダーのさくらインターネットがグローバル企業と並んで認定を取得したことは、主権と技術革新のバランスを重視する政策の意図を示しています。自治体向けDX SaaSプラットフォームは税務処理や住民サービスなどのバックオフィス機能を標準化し、プロジェクトのリードタイムを短縮しています。民間企業はISMAP管理項目を参照することで公共機関への販売プロセスを効率化し、事実上コンプライアントなアドレサブル市場を拡大しています。

未開拓の中小企業セグメントにおけるAI活用SaaS導入

中小企業は、見積もり、ヘルプデスク、在庫管理タスクにGPTベースのアシスタントを組み込んだSaaSプラットフォームの恩恵を受けています。TIS Inc.は、ジェネレーティブAIプラットフォームを導入した共栄産業において見積もりサイクルを30%短縮し、ドメインエキスパートへの依存度を低減したことを実証しています。CELFのようなノーコードツールにより、基幹業務スタッフはプロフェッショナルな開発者なしにワークフローを自動化でき、導入期間を大幅に短縮します。サブスクリプション型の価格設定は中小企業に典型的な初期投資制約を緩和します。フィンテックスタートアップはこのアクセシビリティを活用して金融庁の報告規制に対応しており、規制業種への波及効果を示しています。長期的には、中小企業のクラウド導入は大企業との生産性格差を縮小すると期待されています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウド・AI人材の深刻な不足 | -1.4% | 東京・大阪のテックコリドー | 短期(2年以内) |

| 激化するサイバー攻撃の脅威とコンプライアンスコスト | -0.8% | 全国、特にBFSIおよび重要インフラ | 中期(2〜4年) |

| デジタル貿易赤字を拡大させる外国製ソフトウェアへの依存 | -0.6% | 全国、業種横断 | 中期(2〜4年) |

| レガシーメインフレームへの依存による近代化コストの増大 | -0.5% | 大企業集積地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

クラウド・AI人材の深刻な不足

日本では2030年までに40万〜80万人のエンジニア不足が生じる可能性があり、従来のITロールと比べて給与が40〜60%上昇し、プロジェクトスケジュールの遅延が生じています。50歳以上のレガシーメインフレームスペシャリストはCOBOL対応のために空前の需要を集め、複数のオファーを受けています。政府のリスキリング補助金や「特定技能」ビザの要件緩和は労働力の裾野を広げようとしていますが、短期的な効果は限定的です。企業はニッチなタスクをオフショアに移管していますが、言語および安全保障上の懸念から戦略的ワークロードは制限されています。この人材不足は総所有コストを押し上げ、高ROIプロジェクトへの優先集中を余儀なくし、日本ICT市場全体の成長モメンタムを抑制しています。

激化するサイバー攻撃の脅威とコンプライアンスコスト

経済産業省は、企業にセキュリティ成熟度指標の公開報告を義務付ける企業向けサイバーセキュリティ評価制度の導入を計画しており、ISO 27001および業種別規制要件に加えて新たな層が加わる形となります。IoTデバイス、5G MEC(マルチアクセスエッジコンピューティング)ノード、およびマルチクラウドフットプリントの増加が脅威にさらされる領域を広げています。BFSIおよびエネルギー・ユーティリティ企業はゼロトラストアーキテクチャと24時間365日のSOC(セキュリティオペレーションセンター)体制を整備しなければならず、運用費用が増大しています。サイバーリスク保険料は2024年に前年比34%上昇し、利益率を圧迫しています。ベンダーはセキュリティ関連支出から収益を得る一方、エンドユーザーの資本はイノベーションからコンプライアンスへと振り向けられています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サービスが規模を維持しながらクラウドが加速

ITサービスは2025年の日本ICT市場シェアの40.73%を占め、ミッションクリティカルなワークロードに対するシステムインテグレーションおよびマネージドオペレーションへの根強い依存を反映しています。クラウドサービスは179億米ドルのハイパースケーラーCAPEXを背景に年平均成長率7.78%で成長すると予測されており、このサブセグメントにおける日本ICT市場規模は2025年の1,970億米ドルを基点として2031年には3,089億米ドルへと拡大する見通しです。

システムインテグレーターはアプリケーションリファクタリング、データセンター廃止、および継続的なガバナンスをバンドルし、複数年にわたるアニュイティ収益を確保しています。一方、ハードウェア需要はAI最適化GPUおよび高密度ラック電力配分装置に集中しています。国内ソフトウェアパブリッシャーはグローバル企業に遅れを取っており、デジタル貿易赤字を拡大させてSaaSインポートへの需要を強化しています。通信サービスはネットワークスライシングを可能にする5Gスタンドアロンコアを活用し、エッジアナリティクスのクロスセル機会を創出しています。サイバーセキュリティベンダーはゼロトラストスイートとオブザーバビリティプラットフォームを統合し、ハイブリッド環境全体で統一された脅威検出を提供しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

企業規模別:大企業が支出をリードしながら中小企業が成長を牽引

大企業は2025年の日本ICT市場シェアの65.12%を占め、COBOLシステムの刷新とAIガバナンスツールの導入を目的とした大規模なDXプログラムへの投資を継続しています。一方、中小企業は年平均成長率7.51%で成長すると予測されており、2031年までに347億米ドルの増分支出を追加し、日本ICT市場規模の増分拡大への貢献度を38.12%に引き上げる見込みです。

中小企業の急成長は、サブスクリプション型SaaS、政府のデジタル補助金、および調達を簡素化するマーケットプレイスによって促進されています。ベンダーの市場開拓戦略には、コネクティビティと生産性スイートをペアリングするチャネルファーストバンドルが含まれます。大企業はベンダーパネルを集約して価格を圧縮し、ESG基準を適用しています。両コホートはスキルギャップを緩和するためにマネージドセキュリティサービスに収斂していますが、提供モデルは異なります。中小企業はマルチテナントSOCを活用し、大企業は専用のフュージョンセンターとレッドチーム演習に投資しています。

エンドユーザー産業垂直別:製造業がトップ、ヘルスケアが加速

製造業は2025年の日本ICT市場シェアの19.21%を占め、先進MESプラットフォームにおけるAIガイド品質検査やデジタルツインなどのインダストリー4.0アップグレードによって支えられています。ヘルスケア・ライフサイエンスは最高の年平均成長率8.02%を記録する見通しで、遠隔医療の診療報酬改革と、2030年までに65歳以上が人口の30%を超える高齢化社会に向けたAI支援診断によって牽引されます。

政府機関は自治体標準システムおよびデジタル住民IDプラットフォームの導入を拡大しています。BFSI機関はコアバンキング近代化とオープンAPI準拠に予算を集中させており、マイクロサービスアーキテクチャへの需要を生み出しています。ゲームおよびeスポーツは、新興ながら急速に成長するバーティカルとして、エッジコンピュートとCDN最適化を活用し、競技プレイ向けに50ミリ秒未満の遅延を実現しています。小売・物流はAI駆動の需要予測と自律型ラストマイル配送の試験導入に依存しており、デジタル化モメンタムが多業種にわたることを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地理分析

日本ICT市場の需要は、東京の千代田区、港区、渋谷区、および大阪の梅田地区に集中しており、これらのエリアには企業本社やキャリアニュートラルなインターコネクト施設が集積してネットワークトラフィックを集約しています。地方自治体は税制優遇措置を積極的に活用してデータセンター投資家を誘致しており、福井県、三重県、茨城県に新たなキャンパスが設立されることで地理的リスクが分散し、再生可能エネルギー源の活用も進んでいます。

地方創生プログラムは5Gと衛星ブロードバンドを活用して遠隔地コミュニティを接続しており、北海道の酪農業や九州の観光業の中小企業がクラウドPOSやAIチャットボットを導入できるようになっています。札幌、広島、仙台のハイパースケーラーエッジゾーンは、AI推論ワークロードのラウンドトリップ遅延を20ミリ秒未満に削減し、コンピュータービジョンベースのスマートファクトリーソリューションの普及を促進しています。

熊本と北海道の国家半導体ハブは、EDAソフトウェアからクリーンルーム自動化まで、付随するICTサービスを呼び込むことになります。これらのテクノポリスは、高性能コンピューティングクラスターとセキュアなOT-IT(オペレーショナルテクノロジー・情報技術)コンバージェンスソリューションへの需要を創出します。こうした地理的拡大により、日本ICT市場は従来の関東・関西圏を超えて成長を続け、全国的なデジタルレジリエンスが強化されています。

競合環境

国内システムインテグレーターであるFujitsu Limited、NEC Corporation、Hitachi, Ltd.は省庁や大手銀行と長年にわたる関係を築いていますが、KPI達成に連動したアウトカムベースの価格設定をクライアントから求められ、マージン圧力にさらされています。これらの大手企業はAWS、Microsoft Azure、およびGoogle Cloudとアライアンスを組み、レガシー投資を保護しながらクラウドネイティブなスケーラビリティを提供するハイブリッドソリューションを共同提供しています。IBM Japan, Ltd.はパートナー中心型の営業モデルにピボットし、2024年にオラクル・クラウド・アプリケーションズ・パートナー・オブ・ザ・イヤーを受賞するとともに、SCSK CorporationとIBM z16メインフレーム上のMF+ ホスティングを立ち上げるために協業しています。

通信事業者であるNTT DATA Corporation、KDDI Corporation、SoftBank Corp.はネットワークフットプリントを活用してコネクティビティとエッジサービスをバンドルし、スマートファクトリーおよびMEC(マルチアクセスエッジコンピューティング)契約を獲得しようと競い合っています。SoftBank Corp.の75万平方メートルの堺AIデータセンターキャンパスは、同社を国内GPUクラウドのパイオニアとして位置付けています。FPT スマートクラウド ジャパンなどのスタートアップはニッチなGPUリースで競争しており、SBIホールディングスが計画する35%出資によって資本と企業向けチャネルが注入されます。

ISMAPに基づく認証レースが公共部門への参入資格を左右します。AvePoint、Google Cloud、およびSAPは2025年にコンプライアンスを取得または更新しました。認証を持たないベンダーは調達上の障壁に直面し、審査取得をめぐる競争が激化しています。競争環境では、純粋な価格戦略よりも、ローカルデータ主権の保証、日本語AIモデル、および長期的な関係管理へのコミットメントが重視されています。

日本ICT産業のリーダー企業

Fujitsu Limited

Hitachi Ltd

IBM Japan Ltd

NEC Corporation

TIS Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:IBMと東京エレクトロンは半導体研究開発協業をさらに5年間延長し、ハイNAのEUV(極端紫外線)リソグラフィーおよびチップレットベースのAIプロセッサに注力することとなりました。

- 2025年3月:AvePoint Japanはクラウド管理スイートのISMAP登録申請を提出し、地方自治体のクラウド移行への対応を目指しています。

- 2025年3月:TIS Inc.はSCSK Corporationと協定を締結し、金融セクター顧客向けにCELFノーコードツールを再販することで、ローコード自動化の普及を推進します。

- 2025年1月:IBM Japan, Ltd.はAIおよびハイブリッドクラウドのデプロイメントを加速するためにパートナー戦略を刷新し、インテグレーターとのより深い共創を優先しています。

日本ICT市場レポートの調査範囲

ICT(情報通信技術)はIT(情報技術)のより広義の用語です。ワイヤレスネットワーク、インターネット、コンピューター、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、その他のメディアアプリケーションおよびサービスなど、ユーザーがデジタル形式で情報を保存、アクセス、送信、取得、操作できるようにするすべての通信技術を指します。

日本ICT市場はタイプ別(ハードウェア、ソフトウェア、ITサービス、通信サービス)、企業規模別(中小企業および大企業)、産業垂直別(BFSI、IT・テレコム、政府、小売・電子商取引、製造業、エネルギー・ユーティリティ)によって区分されています。

上記のすべてのセグメントの市場規模および予測は、百万米ドルの金額ベースで提供されます。

| ITハードウェア | コンピューターハードウェア |

| ネットワーキング機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよびインプリメンテーション |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラストラクチャー | |

| ITセキュリティ・サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| ITおよびテレコム |

| エネルギー・ユーティリティ |

| 小売・電子商取引・物流 |

| 製造業とインダストリー4.0 |

| ヘルスケア・ライフサイエンス |

| 石油・ガス |

| その他の垂直分野 |

| 製品タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーキング機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよびインプリメンテーション | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラストラクチャー | ||

| ITセキュリティ・サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業垂直別 | 政府・公共行政 | |

| BFSI | ||

| ITおよびテレコム | ||

| エネルギー・ユーティリティ | ||

| 小売・電子商取引・物流 | ||

| 製造業とインダストリー4.0 | ||

| ヘルスケア・ライフサイエンス | ||

| 石油・ガス | ||

| その他の垂直分野 | ||

レポートで回答される主な質問

2026年における日本ICT市場規模はどの程度ですか?

2026年時点で4,331億2,000万米ドルと評価されており、2031年までに年平均成長率7.11%で6,106億1,000万米ドルに成長すると予測されています。

日本のICTセクターで最も成長が速いセグメントはどれですか?

クラウドサービスが最も高いモメンタムを示しており、ハイパースケーラー投資と政府のクラウド指令に牽引され、2031年にかけて年平均成長率7.78%で拡大しています。

日本における中小企業のテクノロジー導入を促進しているものは何ですか?

手頃な価格のAI活用SaaSおよびノーコードツールが参入障壁を低下させ、中小企業がプロセスを自動化して生産性格差を縮小することを可能にしています。

ISMAPとは何であり、なぜ重要なのですか?

ISMAPは1,000以上の管理項目を評価する政府のセキュリティ認証制度であり、認定されたクラウドサービスのみが公共機関に調達されるため、業種横断的にベンダー選定に影響を与えています。

人材不足はICTプロジェクトにどのような影響を与えていますか?

クラウドおよびAIエンジニアの限られた供給は人件費を最大60%押し上げ、企業が高ROIの取り組みを優先したり、マネージドサービスやオフショアサポートに依存せざるを得ない状況を生み出しています。

どの地域がデータセンター投資を最も集めていますか?

関西地方、特に大阪の堺地区は、広大なブラウンフィールドサイト、堅牢な電力インフラ、および企業需要センターへの近接性から新興のホットスポットとして台頭しています。

最終更新日: