スペイン決済市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

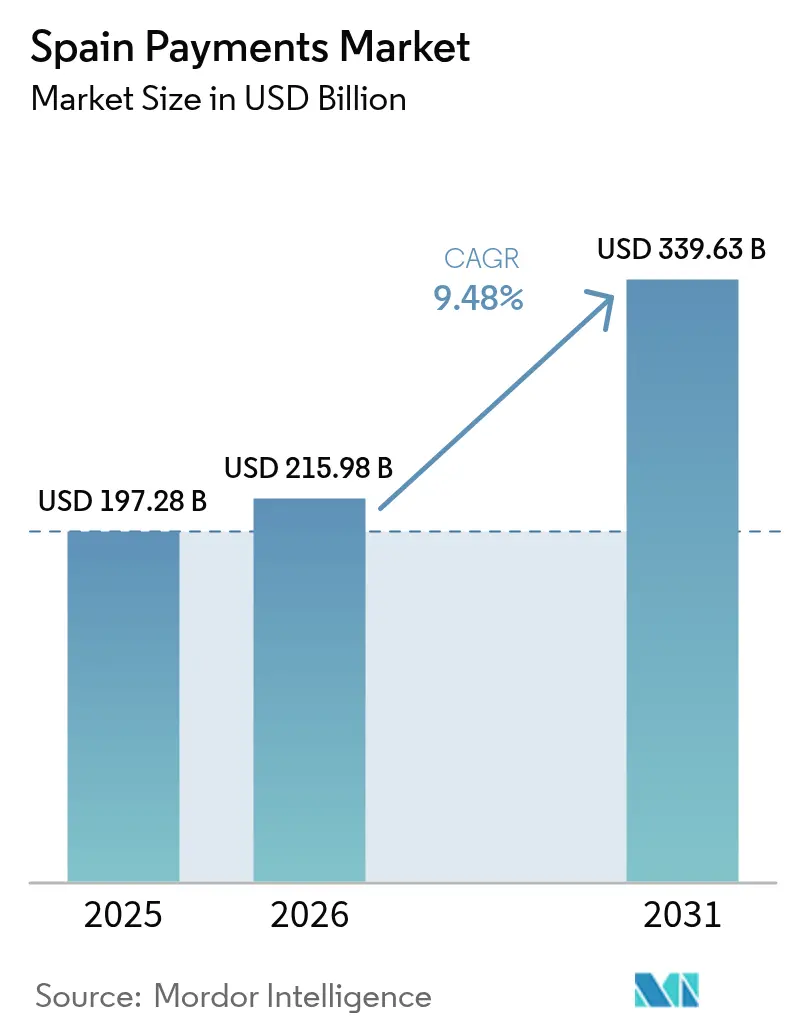

| 基準年の市場規模 (2025) | 197.28 十億米ドル |

| 市場規模 (2026) | 215.98 十億米ドル |

| 市場規模 (2031) | 339.63 十億米ドル |

| 成長率 (2026 - 2031) | 9.48% CAGR |

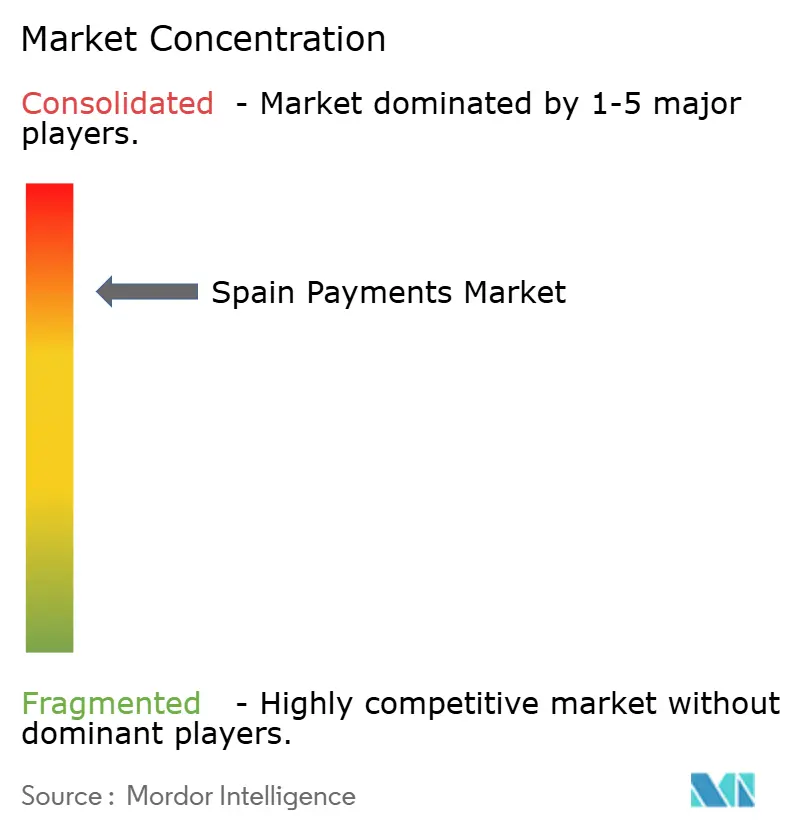

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン決済市場分析

2026年のスペイン決済市場規模はUSD 2,159.8億と推定され、2025年のUSD 1,972.8億から成長し、2031年にはUSD 3,396.3億に達する見込みで、2026年から2031年にかけて9.48%のCAGRで成長しています。成長は、規制圧力、小売業のデジタル化、そしてリアルタイムおよびタッチレス体験への消費者需要の収束によってもたらされており、現金を周縁に追いやっています。PSD2に基づく強力な顧客認証の義務化により、銀行は安全にデータを公開するよう促され、フィンテック企業がシームレスなチェックアウトおよびアカウント間(A2A)送金を実現するオープンバンキングエコシステムが育まれています。SEPAインスタントの広範な展開は、EU規則2024/886に基づき現在無料で提供されており、カード決済網に匹敵する10秒決済に対するコスト面での最後の障壁を取り除いています。[1]規則(EU)2024/886、EUR-Lex、eur-lex.europa.eu CaixaBankの拠点のみで2024年にタッチレス販売時点端末(POS)の導入率が95%を超えており、インフラの整備状況が裏付けられています。[2]CaixaBankが今後3年間でテクノロジーに50億ユーロを投資、FSTech、fstech.co.uk 一方、モバイルファーストのコマースは、遅れを取っていた層をもデジタルの範囲に取り込み、人口動態の変化を着実な取引量の成長に変換しています。

主要レポートのポイント

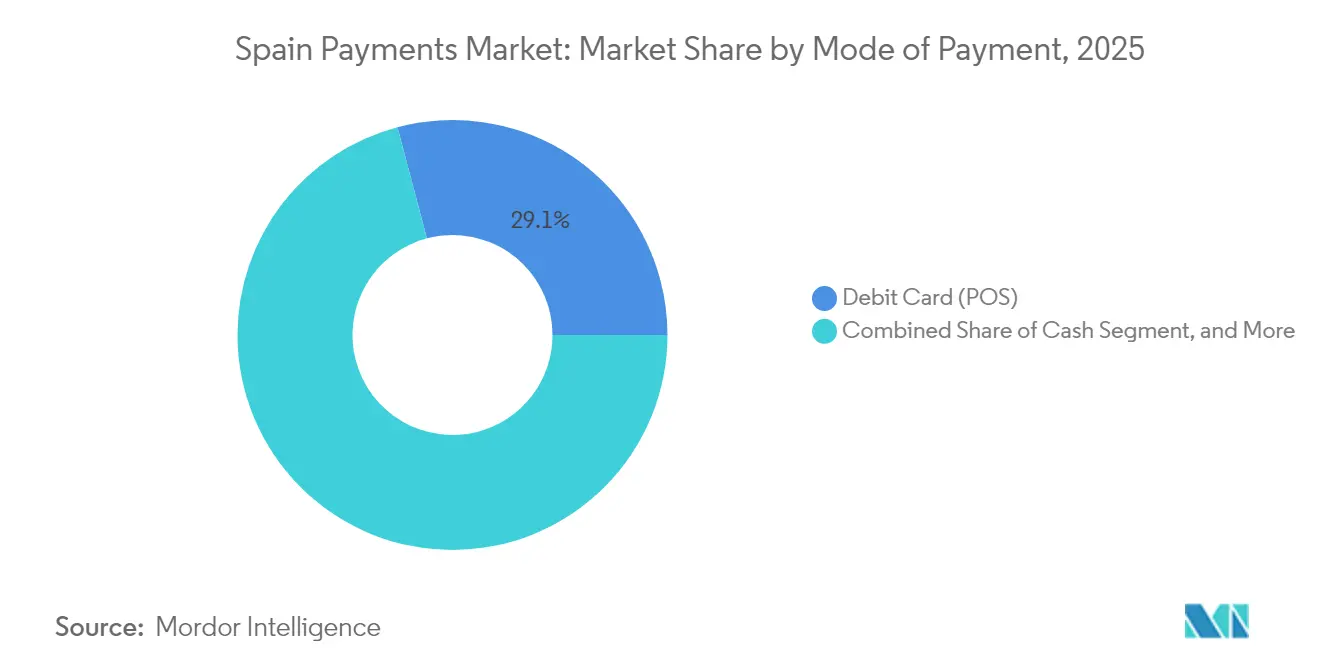

- 決済モード別では、2025年のスペイン決済市場シェアにおいてデビットカードが29.12%でトップとなり、アカウント間送金は2031年まで9.98%のCAGRで拡大すると予測されています。

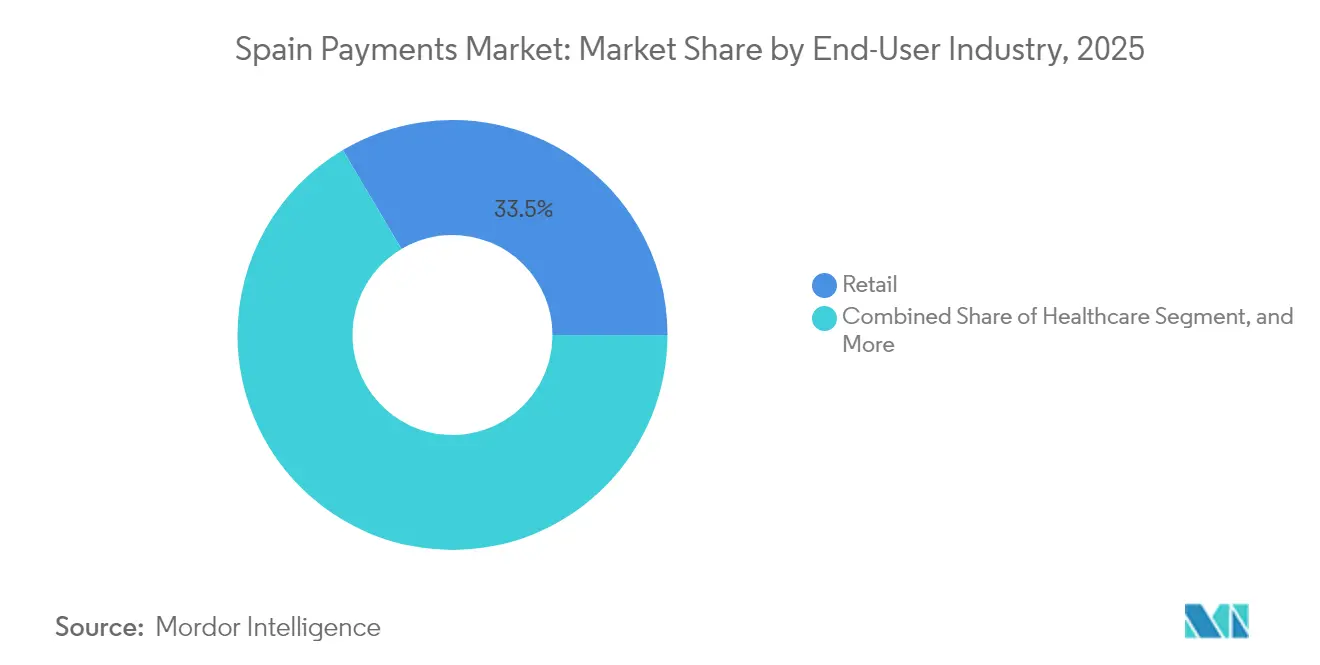

- エンドユーザー産業別では、2025年のスペイン決済市場規模において小売が33.52%を占め、ヘルスケアは2031年まで10.15%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

スペイン決済市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(%)(概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 電子商取引およびモバイルコマースの拡大 | +2.1% | マドリード、バルセロナ、バレンシアに集中した全国的な影響 | 中期(2〜4年) |

| 政府のデジタル化およびPSD2の推進 | +1.8% | 全国的・EU規制遵守 | 短期(2年以内) |

| タッチレスPOSインフラの拡大 | +1.5% | 都市部で加速した全国的な影響 | 中期(2〜4年) |

| SEPAインスタント基盤の採用 | +1.2% | 全国的・EU相互運用性の重点 | 短期(2年以内) |

| BNPLによるチケットサイズの急増 | +0.9% | 若年層に集中した全国的な影響 | 中期(2〜4年) |

| 生体認証IDによる決済認証 | +0.6% | 優良銀行セグメントから開始する全国的な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子商取引およびモバイルコマースの拡大

スマートフォン取引が大幅に増加し、オンライン小売はスペイン決済市場の主要な牽引役へと変貌しました。加盟店はカゴ落ち率を低く抑えるためワンクリックチェックアウトやデジタルウォレットを組み込む一方、AIを活用したレコメンデーションが巧みに購買単価を引き上げています。ソーシャルコマースの統合により、インフルエンサーがライブ配信に購入ボタンを埋め込むことが可能となり、決済サービスプロバイダーの収益ファネルを広げています。拡張現実(AR)を活用した商品試用と組み込み型ファイナンスの融合により、決済行為はより目に見えにくく、それでいて不可欠なものになっています。メタバースの概念が成熟するにつれ、バーチャル店舗がスペインのコマースの範囲を物理的な国境を超えて拡張し、決済は舞台裏でシームレスに処理される可能性があります。

政府のデジタル化およびPSD2の推進

行政機関デジタル化計画(Plan de Digitalización de las AAPP)2021年〜2025年は、公共部門の決済近代化に65億ユーロ(USD 73.4億)を割り当て、キットデジタル(Kit Digital)補助金はSMEのテクノロジー導入に30億6,700万ユーロ(USD 34.7億)を拠出しています。これらの資金は、自治体や小規模事業者にリアルタイム収納の統合を促し、現金漏れや手動照合作業を削減します。PSD2のデータ共有義務により、口座情報サービスおよび決済開始サービスの波が解き放たれ、ほぼすべての大手銀行が基本機能としてオープンAPIを提供するようになっています。フィンテック・アグリゲーターはこのアクセスを活用して、家計管理アプリ、確定申告ツール、定期購読管理ダッシュボードを構築しており、これらはすべてコストの低いA2A基盤を通じて決済を処理します。並行して、スペインのデジタルID構想は生体認証による本人確認を約束しており、市民と法人の双方の不正リスクを縮小できる可能性があります。

タッチレスPOSインフラの拡大

CaixaBankによる31万台以上のタッチスクリーンPOS機器(その95%)の展開は、タップ決済がスペインの小売業にいかに深く浸透しているかを示しています。交通機関事業者もこれに続き、マドリード州のバスやグラナダのメトロはEMVタッチレスカードに対応し、別途交通カードの摩擦をなくしました。端末価格の低下とNFC対応スマートフォンの普及により、小規模店舗のコスト障壁も解消されています。音声アシスタントなどのアクセシビリティ機能は包括性を高め、視覚障害のある消費者が自立して決済できるようにしています。マイクロ加盟店の間で普及しているQRコード決済は、イベント出店者や屋台向けのハードウェアを必要としない選択肢として、カードインフラを補完しています。

SEPAインスタント基盤の採用

2025年1月時点で、スペインの銀行はユーロの即時送金に手数料を課すことができなくなり、規則2024/886に準拠しています。かつて0.50〜3.00ユーロであった手数料が普及を控えめなものにしていましたが、現在は無料の10秒決済がカード決済網からの定常的な決済の流れを分散させると見られています。企業は24時間365日の流動性を歓迎しており、ギグワーカーや職人に資金を支払うマーケットプレイスは特にその恩恵を受けています。決済サービスプロバイダーはピーク時の負荷に対応するためコアシステムの強化を急いでおり、規模を欠く企業間でのベンダー統合が進んでいます。36のSEPA加盟国への越境対応により、この基盤はスペインをEU全域の即時決済商品のゲートウェイとして位置づけています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%)(概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| カード対面および非対面(CNP)不正の増加 | -1.4% | 観光地および電子商取引に集中した全国的な影響 | 短期(2年以内) |

| SME加盟店の高いサービス手数料 | -0.8% | 農村部および中小事業者に集中した全国的な影響 | 中期(2〜4年) |

| ユーロ越境決済の断片化 | -0.6% | EU越境商取引に注目した全国的な影響 | 中期(2〜4年) |

| 高齢者および農村部ユーザーのデジタル格差 | -0.4% | カスティーリャ・イ・レオン、エストレマドゥーラ、ガリシアの農村部に集中した地域的な影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カード対面および非対面(CNP)不正の増加

2024年の欧州におけるカード損失総額の73%を非対面(カード不在)不正が占め、スペインの観光地は特に脆弱であることが示されました。[3]2024年決済脅威・不正トレンドレポート、欧州決済評議会、europeanpaymentscouncil.eu チェックアウトスクリプトに埋め込まれた電子スキミングキットが顧客データを搾取し、フィッシング詐欺がBizumのようなモバイルP2Pアプリのユーザーを標的にしています。銀行は速度、ジオロケーション、デバイスフィンガープリントを監視する機械学習エンジンを採用する動きを強めていますが、不正業者は新たな攻撃手段を素早くテストしています。PSD2の多要素認証という追加層が単純なクレデンシャルスタッフィング攻撃を抑制している一方、ソーシャルエンジニアリング手法は依然として頑固に有効です。セキュリティ支出がイノベーション予算と競合し、小規模なプロバイダーにおける機能展開を遅らせています。

SME加盟店の高いサービス手数料

インターチェンジ上限の設定により変動コストは低下したものの、アクワイアラーが不足分を高い固定手数料で補う傾向があり、多くのSMEはデジタル決済の価値提案に依然として納得していません。スペインの沿岸部の季節営業の事業者は、月額端末レンタル料や不透明な追加費用に難色を示し、薄い利益率を守るために現金に回帰しています。フィンテック・アクワイアラーは0.3%以下のブレンドレートを宣伝していますが、マイクロ企業が達成できる規模を超えた取引量のコミットメントを求めています。規制当局は透明性を促しているものの、スキーム、アクワイアラー、プロセッサーの手数料が複雑に積み重なる構造が混乱を長引かせています。シンプルな定額制手数料体系が広まるまでは、スペインの長尾加盟店市場において現金が一定の存在感を保ち続ける可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済モード別:デビットカードが首位、A2A決済が急増

デビットカードは2025年のスペイン決済市場シェアにおいて29.12%を占め、食料品、燃料、公共料金支払いにおけるPOS決済の数十年にわたる蓄積によるリード優位を維持しています。消費者は慣れ親しんだICチップ・暗証番号(チップ&PIN)方式を信頼し、銀行連携のロイヤルティプログラムを通じて報酬を得るため、このセグメントは安定した取引量を積み上げ続けています。一方、アカウント間(A2A)カテゴリは急成長しており、2031年まで9.98%のCAGRを記録すると予測されています。A2A取引に関するスペイン決済市場規模は、現在の成長が続けば2031年にUSD 1,263.8億を超える見込みであり、これはBizumの1,910万ユーザーが2024年に5億件の送金を記録したことが下支えとなっています。新たに義務付けられた無料の即時送金は、日常的な支出をA2Aへと傾け、低額のデビット決済量を侵食しています。基盤となるカードトークンを活用したデジタルウォレット——Apple Pay、Google Pay、Samsung Pay——は、銀行がクレデンシャルをあらかじめ登録することで二桁台の成長を享受していますが、ウォレットの成長は依然として広範なカードエコシステムの上に積み上がる構造です。

オンライン専用の決済手段については補完的な動向が見られます。電子商取引への信頼が高まるにつれて代金引換は縮小する一方、後払い購入(BNPL)は手数料なしの分割払いを求めるミレニアル世代の間で主流に近づきつつあります。BNPLによるチケットサイズの引き上げはカートの平均購入額に反映されていますが、家計の信用サイクルが長期化するにつれ、規制当局の監視が強まっています。クレジットカードの成長は中一桁台に落ち着いており、リボルビング債務に対する消費者の警戒感と手数料無料のA2Aの魅力に抑制されています。最終的には、チャネルの境界が曖昧になりつつあります。BizumペイのNFC展開により、店内でのタップ決済にウォレットへのチャージが不要になったことは、プラットフォームの収斂がスペインの決済市場進化の次の局面を定義することを示しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがデジタル決済イノベーションを牽引

小売は2025年のスペイン決済市場規模において33.52%のシェアを維持し、顧客がウェブ店舗と実店舗の間をシームレスに行き来できるオムニチャネル統合を反映しています。セルフレジキオスクやスキャン&ゴーアプリが主要なスーパーマーケットに広がり、待ち時間の疲労を軽減しスループットを向上させています。ロイヤルティエンジンはSKU単位のデータとリアルタイムのオファーを組み合わせ、決済という行為を価値交換の瞬間に変えています。バレンシアの青空市場でさえ、市が管理する出店者登録と連携したQRコード収納を試験的に導入しており、デジタル決済が日常のコマースにさらに深く組み込まれています。

しかしながら、ヘルスケアは新たなスターとして台頭しており、遠隔医療、電子処方箋、ウェアラブルデバイスのサブスクリプションの普及に伴い、10.15%のCAGRで成長すると予測されています。2025年のスペイン決済市場シェアにおけるヘルスケアの割合は5%を下回っていましたが、SEPAインスタントを通じた保険会社によるオンライン診療の直接払い戻しにより、2031年までに倍増すると見込まれており、資金サイクルが短縮されます。病院は予約、一部負担金の決済、受診後のファイナンシングを一つのインターフェースに統合した患者ジャーニーポータルを整備し、管理コストを削減しています。厳格なデータ保護規則により、ベンダーはトークン化ストレージと生体認証に向かい、eIDAS 2.0の広範な目標に整合しています。準拠したゲートウェイを持つフィンテック企業にとって、このセグメントはHIPAA準拠かつGDPRに準じた決済フローに特化する上で肥沃な土壌を提供しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

マドリードとバルセロナは、高密度の加盟店ネットワーク、活発なフィンテッククラスター、多数の観光客来訪によって、スペイン決済市場の活動の半分以上を占めています。地方政府はPOS端末設置のライセンス手続きを効率化し、市が主導するアクセラレータープログラムを運営することで、ウォレット機能やQRコード決済の試験的な迅速なプロトタイピングを可能にしています。BizumとCaixaBankはしばしばこれらの都市部でベータ機能を先行展開してから全国展開し、デジタルサンドボックスとしての両都市の地位を強化しています。

バレンシアやセビリアなどの第2の拠点は、それぞれ物流と観光によって普及率が高まっています。バレンシアの貨物輸送回廊はB2B決済をデジタル化して注文から入金までのサイクルを短縮し、セビリアの交通事業者トゥッサム(Tussam)は全路線でタッチレス運賃決済に対応しています。伝統的に起業家精神が旺盛なバスク地方とカタルーニャは、即時振込を通じた決済を行う請求書ファイナンシング・フィンテック商品の平均以上の普及率を示しています。一方、農村部のガリシアとエストレマドゥーラは、ブロードバンドが不安定で高齢化が進んでいるため遅れをとっていますが、都市部と農村部の格差解消を目指すキットデジタル補助金プログラムの明確な対象となっています。

単一ユーロ決済圏(SEPA)内におけるスペインの立場は、文化的なつながりと共通言語を活かし、ラテンアメリカへの送金の回廊として機能しています。スペインの銀行はメキシコやペルーの子会社にホワイトラベルのウォレットサービスを提供し、競争力のある外国為替スプレッドで越境A2A送金を実現しています。小売、B2B、送金フローの地域ごとに最適化された組み合わせにより、決済プロバイダーは地域の特性に精通しながらも、EU全域の基準に準拠する能力が求められます。ピレネー山脈やバレアレス諸島への5G通信の展開が進む中、車載料金収受やリアルタイムゲームのマイクロ決済など、低遅延を要する決済ユースケースが普及し、スペイン決済市場にさらなる取引量をもたらすと期待されています。

競合環境

スペインの決済分野は適度に集中しており、上位5社の処理業者が2024年の国内取引金額の推計72%を取り扱いました。Bizumのコンソーシアムモデルは準公共インフラとしての性格を持ち、35の提携銀行がサービスに資金を提供しながら、ユーザー体験とロイヤルティの付加価値で競い合っています。Redsysはカード処理の中核を担い、加盟店カテゴリに応じて0.3%〜1.5%の手数料を設定するとともに、ウォレット普及が進む中での存在感を維持するためにトークン化への投資を行っています。Adyen、Stripe、Craftgateなどのグローバル参入者は、欧州統合アクワイアリングライセンスを武器に輸出志向の電子商取引加盟店を狙い、かつて国内業者が独占していた分野に国際的な影響力を加えています。

既存の大手銀行も決して安住してはいません。BBVAのホライゾン(Horizon)プラットフォームは複数のレガシーコアを単一のクラウドネイティブアーキテクチャに統合し、開発サイクルを最大6か月短縮しました。[4]デジタルトランスフォーメーション戦略アップデート、BBVA、bbva.com Banco SantanderはCloudPayとの提携を通じて即時給与支払いアクセスを試験的に導入し、給与連動型融資商品をアップセル手段として検討しています。CaixaBankは2027年まで技術投資に50億ユーロを拠出し、決済関連の顧客問い合わせを先取りする生成AIチャットボットの開発資金として確保しています。

ヘルスケア、越境SME決済、行政サービス決済においてはホワイトスペースの機会が豊富にあります。業種固有のコンプライアンスを乗り越えられるフィンテック企業は防御力の高いニッチを切り開く可能性があります。しかし、欧州中央銀行が進めるデジタルユーロの検討は、個人間の資金フローを公共インフラへと迂回させ、インターチェンジ経済を圧縮する可能性があります。プロバイダーは、スペインの決済市場を再構築しうる中央銀行主導のプラットフォームに備えた緊急時対応戦略と、短期的な機能開発のスプリントのバランスを取ることが求められます。

スペイン決済産業のリーダー企業

Google Pay

PayPal Holdings, Inc.

Stripe, Inc.

Visa Inc.

Mastercard Incorporated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Bizumがイタリア、ポルトガル、アンドラに展開し、スペインのユーザー向けに越境P2P決済を開始しました。

- 2025年1月:Unicaja BancoがFiservと提携し、リアルタイム処理および不正対策を刷新しました。

- 2024年12月:CloudPayがBanco Santanderと連携し、スペインの雇用主向けオンデマンド給与支払いサービスを展開しました。

- 2024年12月:GMVがマドリード州の複数のバス路線においてタッチレスEMV端末の導入を完了しました。

スペイン決済市場レポートの調査範囲

スペインにおける決済市場は、さまざまな決済手段を活用した消費者と企業間の取引を可能にする金融環境を包含しています。このエコシステムは、デジタル決済、送金、および従来の銀行取引に及びます。本レポートは、スペインにおける決済サービス提供によって生み出される収益を追跡します。

スペイン決済市場は、決済モード別(店頭販売(カード決済(デビットカード、クレジットカード、銀行ファイナンスプリペイドカード)、デジタルウォレット、現金)、オンライン販売(カード決済(デビットカード、クレジットカード、銀行ファイナンスプリペイドカード)、デジタルウォレット))およびエンドユーザー産業別(小売、エンターテインメント、ヘルスケア、ホスピタリティ)でセグメント化されています。

市場規模と予測は、上記全セグメントについてUSDの金額ベースで提供されます。

| 店頭販売(POS) | デビットカード決済 |

| クレジットカード決済 | |

| A2A決済 | |

| デジタルウォレット | |

| 現金 | |

| その他の店頭(POS)決済モード | |

| オンライン販売 | デビットカード決済 |

| クレジットカード決済 | |

| A2A決済 | |

| デジタルウォレット | |

| 代金引換 | |

| その他のオンライン決済モード |

| 小売 |

| エンターテインメント |

| ホスピタリティ |

| ヘルスケア |

| 輸送 |

| その他の産業 |

| 決済モード別 | 店頭販売(POS) | デビットカード決済 |

| クレジットカード決済 | ||

| A2A決済 | ||

| デジタルウォレット | ||

| 現金 | ||

| その他の店頭(POS)決済モード | ||

| オンライン販売 | デビットカード決済 | |

| クレジットカード決済 | ||

| A2A決済 | ||

| デジタルウォレット | ||

| 代金引換 | ||

| その他のオンライン決済モード | ||

| エンドユーザー産業別 | 小売 | |

| エンターテインメント | ||

| ホスピタリティ | ||

| ヘルスケア | ||

| 輸送 | ||

| その他の産業 | ||

レポートで回答される主な質問

スペインの決済取引の現在の規模は?

スペイン決済市場規模は2026年にUSD 2,159.8億に達しており、2031年まで急速な成長が見込まれています。

即時送金の成長速度は?

アカウント間(A2A)即時決済は、無料のSEPAインスタント基盤を背景に、2031年まで9.98%のCAGRが見込まれています。

店頭支出において最も優勢な決済モードは何ですか?

デビットカードが2025年の店頭(POS)取引量において29.12%と最大のシェアを保持しています。

デジタル決済の普及が最も速い垂直市場はどこですか?

ヘルスケアが、遠隔医療・電子処方箋サービスの拡大に伴い、2031年まで10.15%のCAGRという最高の成長率を示しています。

成長に対する主なリスクは何ですか?

非対面(カード不在)不正の増加とSMEのアクワイアリング手数料の高さが合わせて、予測CAGRを約2.2ポイント押し下げています。

最終更新日: