日本のモバイル決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

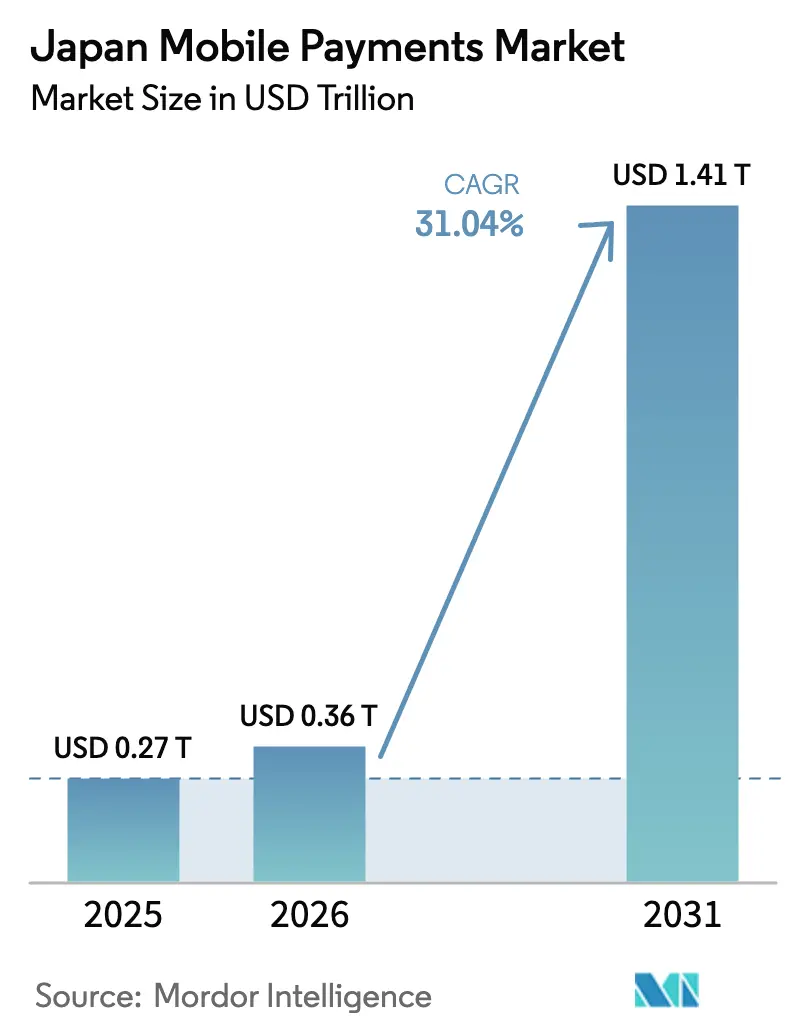

| 基準年の市場規模 (2025) | 0.27 兆米ドル |

| 市場規模 (2026) | 0.36 兆米ドル |

| 市場規模 (2031) | 1.41 兆米ドル |

| 成長率 (2026 - 2031) | 31.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のモバイル決済市場分析

日本のモバイル決済市場規模は2026年に3,600億米ドルとなり、2031年までに1兆4,100億米ドルに達すると予測されており、年平均成長率31.04%を記録する見込みです。この拡大は、2024年の42.8%から2030年までにキャッシュレス比率80%を目指す政府の「キャッシュレスビジョン」と軌を一にしています。モバイルウォレットの普及、急速なEコマースの浸透、5G対応スマートフォンの普及が、デジタル取引への構造的転換を支えています。国内銀行振込インフラと新興リアルタイム決済レールが主導するリアルタイム決済に加え、デジタル円に向けた動きが決済の遅延をさらに短縮する一方、インバウンド観光の回復が小売・ホスピタリティ・交通分野での新たな取引量をもたらしています。通信系ウォレット、Eコマースエコシステム、決済ゲートウェイが日本の残存するキャッシュ依存層の取り込みを競う中、競争環境は流動的な状態が続いています。

レポートの主要ポイント

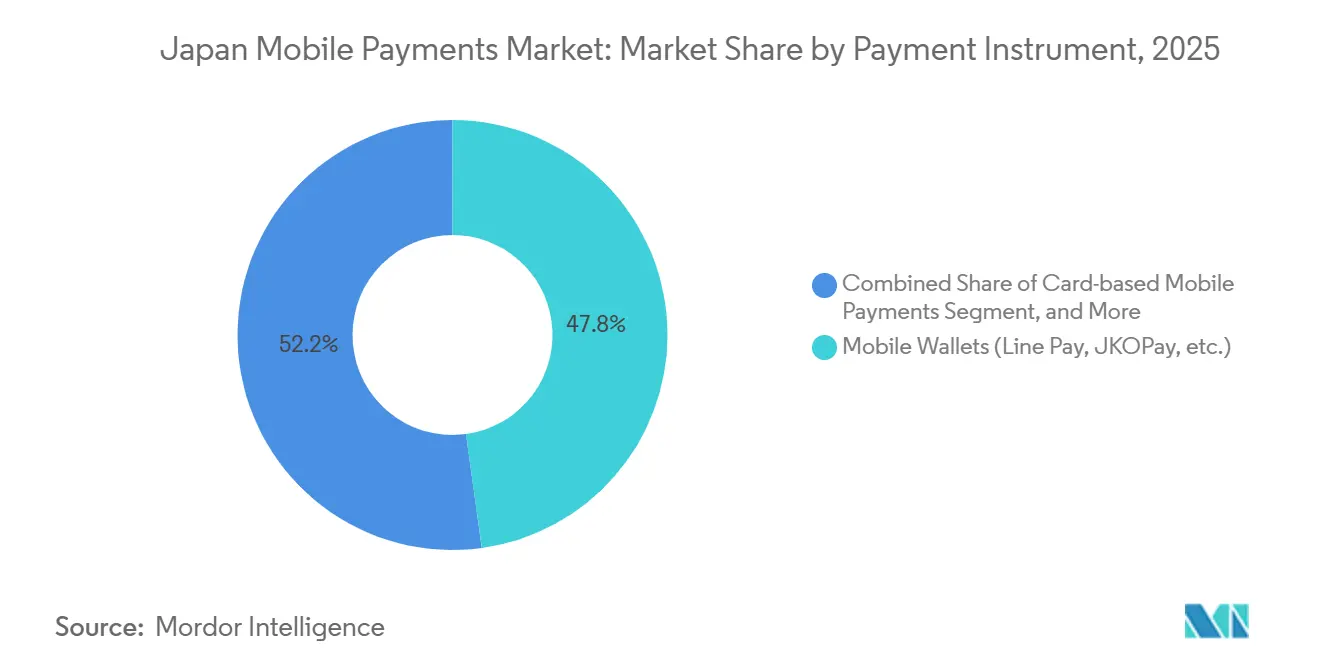

- 決済手段別では、モバイルウォレットが2025年の決済手段シェアの47.83%を占め、リアルタイム送金は2031年にかけて年平均成長率31.76%で拡大する見込みです。

- 取引チャネル別では、Eコマースチャネルが2025年の取引量の47.83%を占め、越境・観光客向け決済は2031年にかけて年平均成長率31.83%で拡大すると予測されています。

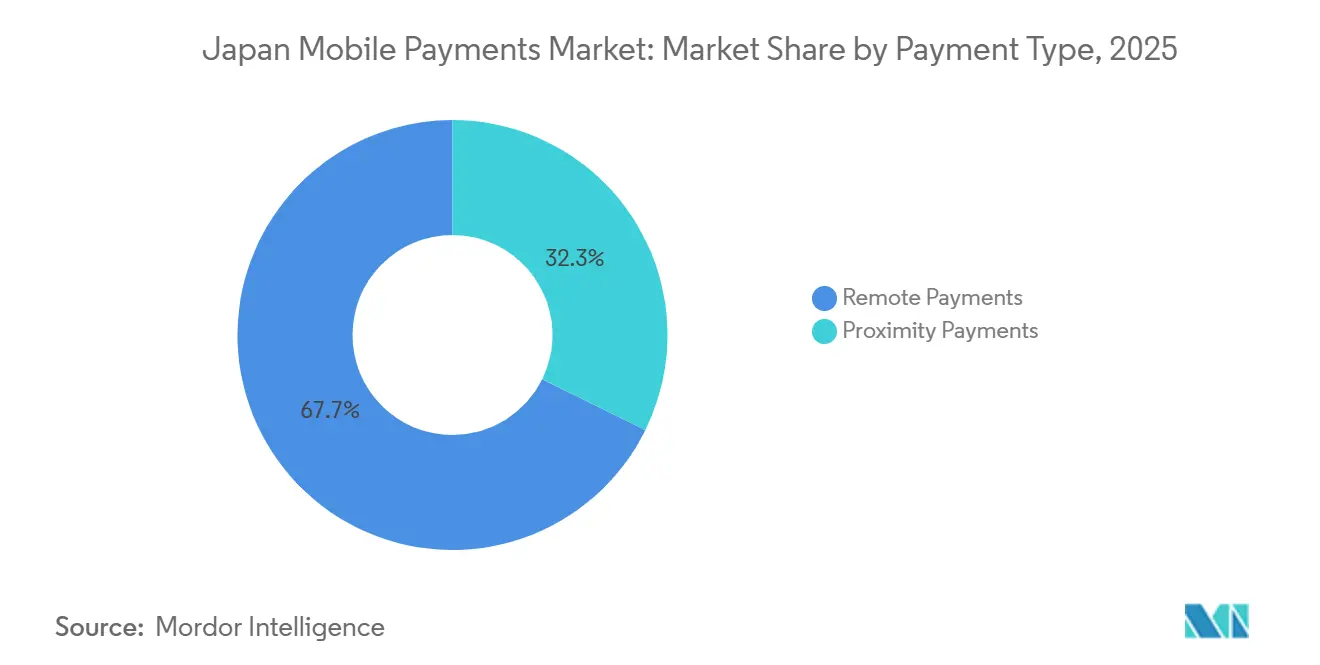

- 決済タイプ別では、リモート決済が2025年の取引タイプの67.72%を占め、2031年にかけて年平均成長率32.03%で成長すると予測されています。

- エンドユーザー産業別では、小売・日用消費財が2025年のエンドユーザー産業収益の34.72%を占め、ホスピタリティ・観光が年平均成長率31.98%で最も速い成長軌道を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本のモバイル決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2030年までのキャッシュレス比率80%を目指す政府のキャッシュレスビジョン | +8.2% | 全国 – 東京、大阪、名古屋 | 中期(2〜4年) |

| EコマースおよびMコマースの急成長 | +7.5% | 全国 – 都市部および物流拠点 | 短期(2年以内) |

| 中小企業向けQRコード普及の全国的インセンティブ | +5.8% | 全国 – 地方都市、農村クラスター | 中期(2〜4年) |

| 高いスマートフォンおよび5G普及率 | +4.9% | 全国 – 5Gコリドー | 長期(4年以上) |

| デジタル円パイロットの統合経路 | +2.6% | 全国 – 金融街 | 長期(4年以上) |

| 労働基準法改正後の給与デジタル化 | +2.0% | 全国 – 大企業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2030年までのキャッシュレス比率80%を目指す政府のキャッシュレスビジョン

経済産業省は、予定より2年早く40%を超えたことを受け、2030年までの全国キャッシュレス比率目標を80%に引き上げました。補助金は現在、中小企業の端末コストの最大3分の2を補填しており、2024年時点でキャッシュのみの対応にとどまっていた約60%の加盟店にとって決定的なインセンティブとなっています。クレジットカードが依然としてデジタル取引の大半を占めているものの、QR決済はすでに2桁のシェアに達しており、スマートフォン中心の取引へと世代的な転換が進んでいることを示しています。東京・大阪・名古屋では50%を超えるキャッシュレス比率が勢いを示す一方、地方の都道府県は遅れており、ウォレット事業者にとっての拡大余地が生まれています。JPQRの標準化は、2025年の大阪・関西万博に向けてアジア8ネットワーク間でコードを統一することを目指しており、相互運用性の主要な障壁を取り除こうとしています。[1]経済産業省、「キャッシュレス決済の推進」、meti.go.jp

小売・サービス全般におけるEコマースおよびMコマースの急成長

日本のEコマース市場は2024年に1,129億米ドルに達し、モバイルコマースはすでにオンライン取引全体の半数を超えています。楽天などのエコシステムリーダーは、ショッピング・決済・クレジット・ポイントをシームレスに連携させ、リピート購入頻度の向上とチェックアウト時の摩擦低減を実現しています。メルカリのようなピアツーピアプラットフォームはメルペイを組み込み、閲覧フローに決済をネイティブに統合することで、デスクトップ比15〜20%のコンバージョン向上を実現しています。モバイルファーストのデザインはファッション・家電・フードデリバリーで幅広い支持を得ており、インバウンド客はUnionPayやAlipay Plusを活用して国内外の取引の境界を曖昧にしています。

中小企業向けQRコード加盟店受け入れインセンティブの全国展開

2〜4%のアクワイアラー手数料と500〜2,000米ドルのレガシーハードウェアコストが長らく中小加盟店の参入を阻んできました。政府の補助金制度が初期投資コストを削減する一方、PayPayの無料QRステッカーとキャッシュバックキャンペーンはキャンペーン期間中の実質手数料を1.5%未満に抑えています。JPQRにより、店舗はPayPay・楽天ペイ・d払い・au PAY・地域銀行ウォレットに対応した単一コードを掲示できるようになり、統合の手間が大幅に削減されました。かつて都市部より18〜24ヶ月遅れていた地方での普及は、地域銀行が研修とインセンティブを共同で提供することで加速しています。この収束は日本のデジタルデバイドを縮小しながら、日本のモバイル決済市場への取引量増加を促進しています。

高いスマートフォンおよび5G普及率によるウォレット普及の促進

スマートフォンの接続数は2025年に1億9,400万件に達し、人口の157%に相当し、5Gはすでに人口の37%をカバーしています。低遅延ネットワークは即時確認・拡張現実クーポン・生体認証をサポートし、物理カードと比較してチェックアウト時間をほぼ半減させます。通信系ウォレットはキャリア課金を活用してユーザーを事前認証し、電話料金請求を通じてマイクロクレジットを提供することで、学生やギグワーカーにとっての従来の審査ハードルを回避しています。Apple PayとGoogle Payがプレミアムデバイスで優位を占める一方、国内ウォレットはマスマーケットのAndroid端末でのポジションを維持しており、モバイル決済アライアンスはシームレスな体験に向けた相互運用性の深化を推進しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業の老朽化したPOSハードウェアと高い手数料 | -3.8% | 全国 – 農村・郊外クラスター | 短期(2年以内) |

| 断片化したウォレットエコシステム | -2.9% | 全国 – マルチブランド小売 | 中期(2〜4年) |

| サイバー詐欺とカード非提示チャージバック | -1.7% | 全国 – Eコマース、ピアツーピア | 短期(2年以内) |

| QR越境相互運用性の遅れ | -1.2% | 中国、韓国、台湾、ASEANコリドー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業の老朽化したPOSハードウェアと高いアクワイアラー手数料

中小加盟店の約60%が依然として旧式の端末を使用しているか、またはキャッシュのみの対応であり、すでに薄い利益率をさらに圧迫する手数料を懸念しています。補助金があっても、残存するハードウェアコストとメンテナンス費用が低取引量の農村サイトの事業者を躊躇させています。ウォレット事業者はゼロ初期投資のQRデカールや定期的な手数料免除で対応していますが、こうしたプロモーションは都市部の支出からの内部補助がなければ持続困難です。その結果生じる二層構造のエコシステムが、日本のモバイル決済市場の全国的な普及を遅らせています。

ユーザーと加盟店を混乱させる断片化したウォレットエコシステム

PayPay・楽天ペイ・d払い・au PAY・メルペイ、および多数の地域ウォレットがそれぞれ独自のコード・ポイントプログラム・プロモーションを展開しています。最大8枚のデカールを管理する店舗は運営上の煩雑さに直面し、マルチウォレット対応の統合端末は1,000〜1,500米ドルの初期費用を要します。JPQRの統合は2024年時点で15,000店舗にとどまり、10万店舗の目標には程遠く、各事業者がブランド差別化を手放すことを躊躇していることが一因です。LINE Payの2025年サービス終了は必然的な淘汰を示唆していますが、ネットワーク効果によるスケールはまだ先の話です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:ウォレットシェアが基盤を固める一方でリアルタイム送金が加速

日本のモバイル決済市場において、ウォレットは2025年の決済手段取引量の47.83%を占めました。PayPay単独で2024年度に7兆8,000億円(830億米ドル)相当の78億件の取引を処理し、通信系バックアップとキャッシュバックインセンティブを活用して7,000万ユーザーを獲得しています。楽天ペイはエコシステムポイントを決済手段に転換し、3年連続で満足度調査トップを維持する一方、d払いとau PAYはキャリア課金を活用してマイクロクレジットを提供しています。このリードにもかかわらず、リアルタイム送金は日本銀行の決済インフラ高度化とデジタル円に関する決定を控え、年平均成長率31.76%を記録すると予測されています。リアルタイムレールに紐づく日本のモバイル決済市場規模は、他のいかなる決済手段カテゴリーよりも速く拡大しています。大手銀行による銀行間APIと円担保ステーブルコインのパイロットは、レガシーカードネットワークを迂回するプログラマブルマネーへの道筋を示しています。

Apple PayとGoogle Payを通じたカードトークン化は、プレミアムiOSおよびAndroidユーザーを近距離無線通信エコシステム内に留めていますが、これらのセグメントはQR主導のウォレットより規模が小さいままです。キャリア課金はニッチなデジタルコンテンツ購入やプリペイドチャージをサポートしていますが、信用リスクに関する規制上の制限に直面しています。一方、2024年に導入されたPCI DSS(Payment Card Industry Data Security Standard)要件はコンプライアンスコストを引き上げ、小規模発行体をゲートウェイパートナーシップへと傾かせています。これらの要因が総じてウォレットを基盤として維持しながら、リアルタイム決済と中央銀行デジタル通貨ソリューションが日本のモバイル決済産業内で段階的なシェアを獲得する舞台を整えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

取引チャネル別:Eコマースが踊り場を迎える中で越境取引量が急増

Eコマースは2025年の全取引量の47.83%を占め、カート放棄率を最大5分の1削減するワンクリックウォレット統合に支えられています。オンライン支出に占めるモバイルコマースの58.2%のシェアは、携帯端末での生体認証チェックアウトに対する消費者の慣れを示しています。しかし最も高い成長は越境・観光客チャネルにあり、年平均成長率31.83%を記録する見込みで、この変化が日本のモバイル決済市場を再形成するでしょう。訪日外客数は2024年に3,687万人まで回復し、6,000万人目標に向かって進んでおり、Alipay PlusとUnionPayネットワークを通じた追加支出が流入しています。

交通系電子マネー、すなわちSuicaとPASMOは、鉄道改札を超えた店舗での利用を拡大し、デジタルと物理が融合したハイブリッドコマースを強化しています。ピアツーピア送金もPayPayのゼロ手数料モデルに牽引されて増加しており、即時・銀行不要の送金に対する消費者の需要を浮き彫りにしています。これらのトレンドが合わさることで、日本のモバイル決済市場内の静的なEコマースチャネルへの競争圧力を高めながら、収益源を多様化しています。

決済タイプ別:リモート取引が優位を占める中でハイブリッドモデルが台頭

リモート取引は2025年の決済活動の67.72%を占め、堅調なEコマース・請求書払い・ピアツーピアのユースケースに牽引されています。このセグメントの年平均成長率32.03%は、日本のモバイル決済市場規模の持続的な勢いを示しています。しかし、カード非提示詐欺の増加は3Dセキュア2.0の必要性を浮き彫りにし、同規格は現在、誤承認を最大40%削減しています。

近接決済は依然として店舗小売・ホスピタリティ・交通の基盤となっています。2026年秋に予定されているSuicaのリニューアルでは、1億5,500万枚の鉄道系電子マネーユーザー向けにQR機能を追加し、オフラインとオンラインの体験の差を縮める計画です。ウォレットが拡張現実オファーを重ね合わせるにつれ、リモート決済と近接決済の境界が縮まり、日本のモバイル決済市場は両モードをシームレスに管理する統合アプリアーキテクチャへと向かっています。

エンドユーザー産業別:観光復活の中でホスピタリティが小売を上回る成長

小売・日用消費財は2025年の支出の34.72%を占め、Nanaco・WAON・汎用QRコードに対応したコンビニエンスストアネットワークに支えられています。百貨店はプライベートブランドの電子マネーとロイヤルティ分析を組み合わせていますが、オンラインネイティブ業態は決済を閲覧フローに深く統合することでより速く成長しています。年平均成長率31.98%での拡大が予測されるホスピタリティ・観光は、即時免税還付とマルチウォレット対応から恩恵を受け、高額な観光客購買を取り込んでいます。この勢いがホテル・レストラン・エンターテインメントに紐づく日本のモバイル決済市場シェアを拡大し、従来の小売成長を上回っています。

交通は現在小売チェックアウトにも拡大している非接触交通系カードを通じて引き続き重要性を保ち、公共事業・通信はキャリア課金を活用して家庭の支払いを集約しています。医療・教育は潜在的な需要を示しているものの、より明確な規制の道筋を待っている状況です。全体として、産業間の異なる成長軌道は、ウォレット事業者が広範な日本のモバイル決済産業の中で業種固有の課題に合わせた提案を行う理由を改めて示しています。

地域分析

東京・大阪・名古屋は、密度の高い加盟店ネットワーク・高いスマートフォン利用率・頻繁なプロモーションキャンペーンにより、2025年の取引量の大半を占めました。これらの都市でのキャッシュレス比率の高さは急速な普及を示す一方、北海道や九州などの地方の都道府県は、老朽化した加盟店基盤とブロードバンド整備の遅れにより依然として大きな差があります。地域銀行は2025年に全国ウォレットと提携してローカライズされたインセンティブを提供しましたが、農村部の普及は都市部に最大2年遅れています。全国キャッシュレス目標の大部分を達成するには、このデジタルデバイドの解消が鍵となります。

JPQRの相互運用性がアジア8ネットワークに拡大するにつれ、中国・韓国・台湾・ASEAN市場との越境コリドーが重要性を増しています。Alipay Plusは日本国内100万か所以上での加盟店受け入れを誇り、UnionPayは200万か所をカバーし、銀座・道頓堀・祇園地区を摩擦のない観光客消費ゾーンに変えています。日本銀行のデジタル円パイロットにはリアルタイム外国為替が含まれており、2026年までに手数料ゼロの越境機能が実現する可能性を示唆しています。[2]日本銀行、「デジタル円パイロットの概要」、boj.or.jp

埼玉・千葉・神奈川の郊外物流拠点では、アプリベースのチェックアウトを優先する当日配送モデルに牽引され、2025年にモバイルコマースが急増しました。5Gカバレッジが2030年までに92%に向けて加速するにつれ、拡張現実プロモーションと生体認証セキュリティが地方都市にも普及し、日本のモバイル決済市場に新たなノードが加わるでしょう。

競争環境

市場は中程度に断片化しています。PayPayはQR決済の大半を占め、キャッシュレス取引全体の5分の1を獲得していますが、すべての決済手段やチャネルを支配する単一プレーヤーは存在しません。GMO Payment Gateway Inc.は15万の加盟店に対して年間21兆円(1,400億米ドル)を処理し、複数のウォレットに対して中立的なインフラとして機能しています。[3]GMO Payment Gateway、「コーポレートファクトブック2025」、gmo-pg.com 通信系サービスはキャリア課金データを活用してマイクロクレジットを引き受ける一方、楽天はショッピング・銀行・証券を結びつけるエコシステムの視点を通じて顧客の囲い込みを構築しています。

製品ロードマップは生体認証、拡張現実コマース、サーバー管理型ウォレットを軸に展開しています。JR東日本のSuicaリニューアルは、交通系事業者が膨大なカード保有者基盤を活用して交通以外の分野に拡大できることを示しています。一方、大手銀行は2025年11月に円担保ステーブルコインをテストし、デジタル円が公式に採用された場合にプログラマブルマネーセグメントに参入する準備が整っていることを示しました。LINE Payの2025年撤退とPayPayによるBinance Japanの40%株式取得に続き、ウォレットの統合は引き続き進む見込みです。この動きは暗号資産取引を主流の消費者ウォレットに統合するものです。

金融庁が2024年に施行したPCI DSS(Payment Card Industry Data Security Standard)コンプライアンス義務化によりセキュリティの基準が引き上げられましたが、2024年のカード非提示詐欺被害額が541億円(3億6,000万米ドル)に上ることは、3Dセキュア認証と行動分析への継続的な投資の必要性を示しています。

日本のモバイル決済産業リーダー

GMO Payment Gateway Inc.

SB Payment Service Corp.

PayPay Corporation

Rakuten Payment, Inc.

LY Corporation (Line Pay)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:PayPay Corporationが200億米ドルを超える可能性のある米国新規株式公開を申請しました。

- 2025年11月:東日本旅客鉄道株式会社とPASMOが1億5,500万枚のカードに対応した共通QRコードを導入しました。

- 2025年10月:PayPayがBinance Japanの40%を取得し、PayPayマネーを通じた暗号資産購入を可能にしました。

- 2025年8月:GMO Payment Gateway Inc.とGMOフィナンシャルゲートがScience Based Targetsイニシアチブからネットゼロ認証を取得しました。

日本のモバイル決済市場レポートの調査範囲

日本のモバイル決済市場レポートは、決済手段(PromptPay/RTP送金、モバイルウォレット、カードベースのモバイル決済、キャリア課金/その他)、取引チャネル(店舗内POS、Eコマース、P2P送金、請求書・行政支払い、越境/観光客)、決済タイプ(近接決済、リモート決済)、エンドユーザー産業(小売・日用消費財、交通・モビリティ、ホスピタリティ・観光、公共事業・通信、医療・教育、その他エンドユーザー産業)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| PromptPay / RTP送金 |

| モバイルウォレット(例:PayPay、楽天ペイ、d払い) |

| カードベースのモバイル決済 |

| キャリア課金 / その他 |

| 店舗内POS |

| Eコマース |

| P2P送金 |

| 請求書・行政支払い |

| 越境 / 観光客 |

| 近接決済 |

| リモート決済 |

| 小売・日用消費財 |

| 交通・モビリティ |

| ホスピタリティ・観光 |

| 公共事業・通信 |

| 医療・教育 |

| その他エンドユーザー産業 |

| 決済手段別 | PromptPay / RTP送金 |

| モバイルウォレット(例:PayPay、楽天ペイ、d払い) | |

| カードベースのモバイル決済 | |

| キャリア課金 / その他 | |

| 取引チャネル別 | 店舗内POS |

| Eコマース | |

| P2P送金 | |

| 請求書・行政支払い | |

| 越境 / 観光客 | |

| 決済タイプ別 | 近接決済 |

| リモート決済 | |

| エンドユーザー産業別 | 小売・日用消費財 |

| 交通・モビリティ | |

| ホスピタリティ・観光 | |

| 公共事業・通信 | |

| 医療・教育 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

日本のモバイル決済市場の現在の規模はどのくらいですか?

市場は2026年に3,600億米ドルとなり、2031年までに1兆4,100億米ドルに達すると予測されています。

最大のシェアを持つ決済手段はどれですか?

モバイルウォレットが2025年の決済手段取引量の47.83%でトップです。

2031年にかけて最も速く成長しているセグメントはどれですか?

リアルタイム決済送金が年平均成長率31.76%で拡大すると予測されています。

インバウンド観光は決済量にどのような影響を与えますか?

越境・観光客チャネルは、政府の6,000万人訪問者目標に向けて年平均成長率31.83%で成長すると予測されています。

中小加盟店がキャッシュレスソリューションを導入する際の障壁は何ですか?

補助金プログラムにもかかわらず、高いアクワイアラー手数料と旧式の販売時点管理ハードウェアが依然として最も顕著な障壁となっています。

最終更新日: