カナダ決済市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

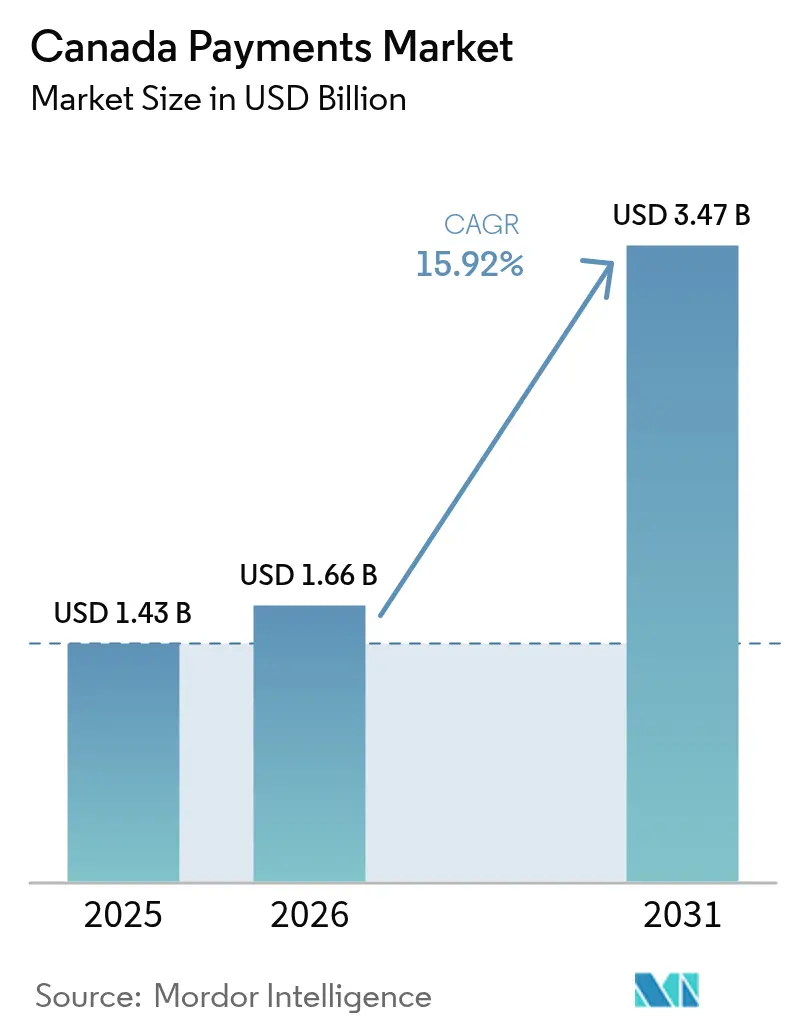

| 基準年の市場規模 (2025) | 1.43 十億米ドル |

| 市場規模 (2026) | 1.66 十億米ドル |

| 市場規模 (2031) | 3.47 十億米ドル |

| 成長率 (2026 - 2031) | 15.92% CAGR |

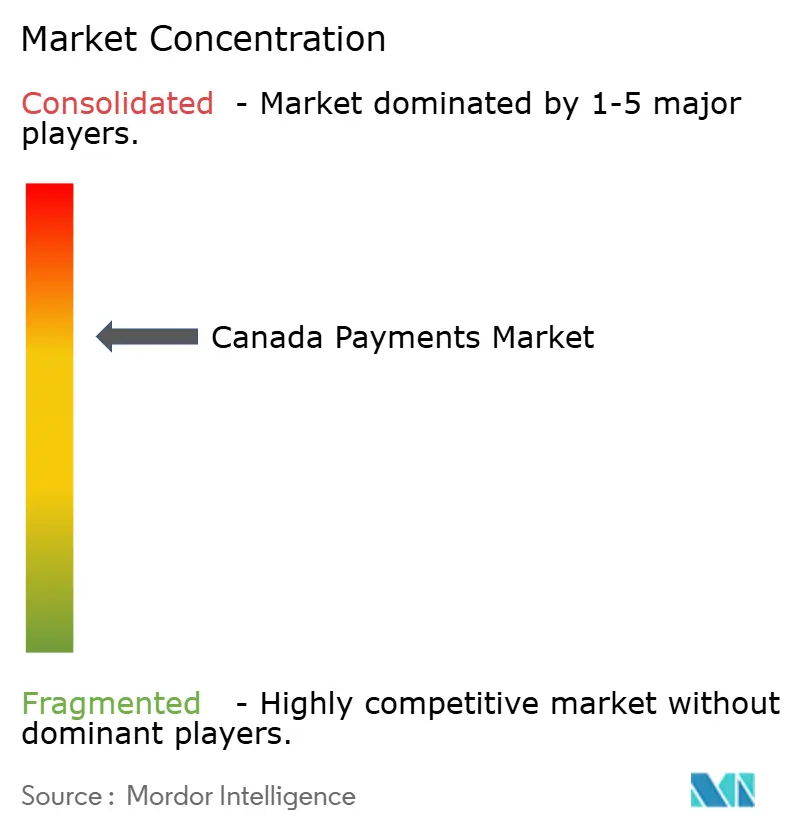

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ決済市場分析

カナダ決済市場規模は、2025年の14億3,000万米ドルから2026年には16億6,000万米ドルへと成長し、2026年〜2031年の年平均成長率15.92%で2031年までに34億7,000万米ドルに達すると予測されています。小売決済活動法(RPAA)のもとでの急速な規制近代化、非接触型決済の普及加速、およびEコマースの急増が、デジタル決済基盤への全国的な移行を後押ししています。2024年11月に義務付けられたすべての決済サービスプロバイダーのカナダ銀行への登録は、システム全体の信頼性を高め、一貫したリスク管理基準を設定し、加盟店および消費者の信頼醸成につながっています。一方、小額クレジット取引のインターチェンジ手数料を0.95%に引き下げる連邦協定は、加盟店の収益性を改善し、支出をイノベーションへと振り向けます。デュアルネットワーク非接触型カードの発行拡大とAppleのタップ・トゥ・ペイの展開は、磁気ストライプおよびチップ・アンド・PINアーキテクチャからの決定的な転換を示し、発行会社、ネットワーク、フィンテック企業の競争環境を再定義しています。米国とカナダの越境回廊には未開拓の成長余地が残っており、調和された規制体系とリアルタイム決済基盤が輸出業者にとって大幅な手数料削減と迅速な流動性サイクルを実現する可能性を秘めています。

主要レポートのポイント

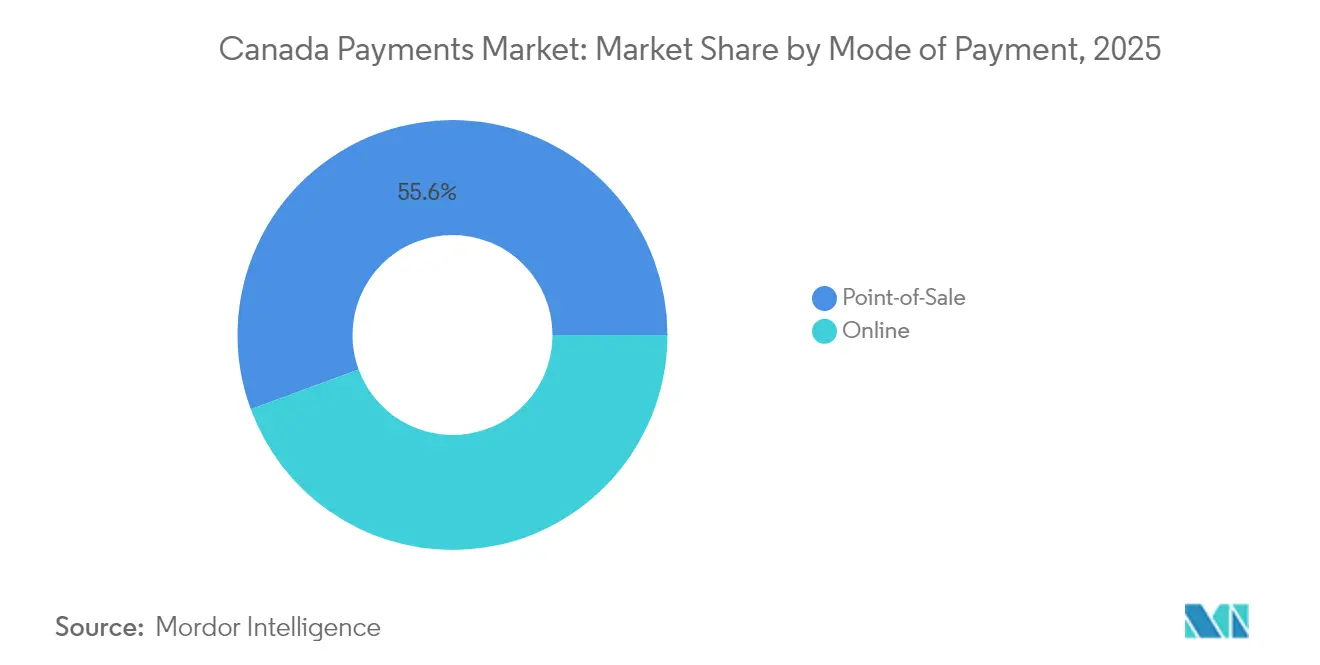

- 決済手段別では、カード取引が2025年に44.60%の収益シェアでトップとなり、デジタルウォレットは2031年まで年平均成長率17.82%で拡大する見込みです。全体として、販売時点情報管理が55.62%の収益シェアでトップとなりました。

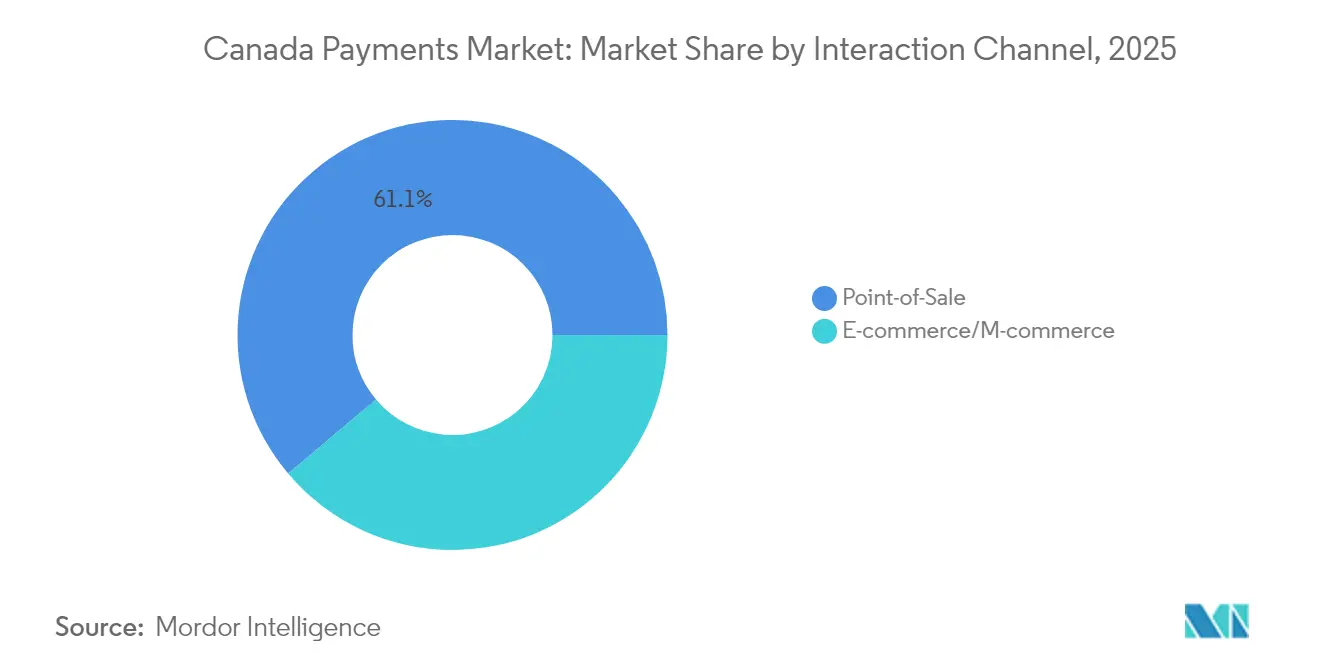

- インタラクションチャネル別では、販売時点情報管理が2025年のカナダ決済市場シェアの61.15%を占め、EコマースおよびモバイルチャネルはCAGR 17.84%で2031年まで拡大する見通しです。

- 取引タイプ別では、企業間取引フローが2025年のカナダ決済市場規模の31.65%を占め、個人間送金は同期間にCAGR 16.74%で加速する見込みです。

- エンドユーザー産業別では、小売が2025年に54.62%の収益シェアを保持し、医療は2031年までCAGR 19.36%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ決済市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| InteracデビットからデュアルネットワークNFC対応カードへの急速な移行 | +3.2% | 全国規模、都市部での普及率が高い | 中期(2〜4年) |

| 規制が緩やかなBNPL体制が非銀行系オリジネーションを促進 | +2.8% | 消費者保護法によりケベック州を除く全国 | 短期(2年以内) |

| 加盟店サーチャージ規則変更が代替決済基盤の採用を促進 | +2.1% | ケベック州を除く全国、小売セクターに集中 | 短期(2年以内) |

| KYCを簡素化する州レベルのデジタルIDの展開 | +1.9% | ブリティッシュコロンビア州・オンタリオ州が先行し、段階的に各州へ拡大 | 長期(4年以上) |

| 米国とカナダの越境Eコマース回廊の拡大 | +1.7% | 国境沿いの州、越境貿易が盛んな主要都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

InteracデビットからデュアルネットワークNFC対応カードへの急速な移行

カナダの発行会社は、InteracとVisaまたはMastercardの決済基盤を組み合わせたデュアルネットワークデビット認証情報への転換を進めており、消費者はチェックアウト時に国内低コスト決済と国際的に受け入れられるネットワークを切り替える柔軟性を得ています。[1]オーストラリア準備銀行、「デュアルネットワークデビットカード改革」、rba.gov.au大手銀行などの早期採用者は、ソフトウェアがリアルタイムで最低コストの経路を決定することで、顕著な決済ルーティングコストの削減を報告しています。加盟店の対応が依然として主要な制約要因ですが、2026年に予定されているリアルタイム決済基盤(RTR)の開始により、デュアルネットワークトークンを受け入れる小売業者の決済リスクが軽減され、流動性が向上するものと期待されています。不動産サービスプロバイダーのFCTはすでに不動産取引の決済にInterac認証済みIDを組み込んでおり、非接触型認証情報が一般小売を大きく超えた領域にまで拡大していることを示しています。[2]フィナンシャル・ポスト、「FCTとInteracが不動産取引に認証済みIDを提供」、financialpost.com

規制が緩やかなBNPL体制が非銀行系オリジネーションを促進

オーストラリアや欧州連合とは異なり、カナダは新たなライセンス義務を課すのではなく、既存の消費者信用法規のもとで原則主義的なBNPLフレームワークを採用しています。これによりフィンテック企業は製品を迅速に反復開発し、チェックアウト時の無利息分割払いを好む若年層を取り込んでいます。大手銀行は既存のクレジットカードに分割払い機能を組み込むことで対抗し、クロスセルの収益性を守っています。このセグメントは2024年の69億米ドルから2030年には113億2,000万米ドルへと急増すると予測されており、リボルビングクレジットの成長を上回る二桁の複利成長率に相当します。政策立案者は消費者の過剰債務を防ぐための継続的なモニタリングを示唆していますが、近い将来に重い規制上の制約が課される可能性は低いと見られています。

加盟店サーチャージ規則変更が代替決済基盤の採用を加速**

2022年10月より、小売業者はインターチェンジの最大2.4%を消費者に直接転嫁できるようになり、この政策転換はすでに中小企業の約5分の1に採用または検討されています。価格に敏感な消費者はデビット、Interac eトランスファー、または口座間ウォレットで支払うことでサーチャージを回避するようになり、代替決済基盤の年平均成長率19.3%を加速させています。ケベック州の法的適用除外が全国展開計画を複雑にしていますが、競争圧力が複数州にまたがるチェーン店に大半の店舗でデュアルプライシングを強いているという事例データも見られます。ネットワーク各社はクレジット利用を維持するために低手数料の小額取引プログラムを推進することで対応しています。

州レベルのデジタルID展開によるKYCの簡素化

ブリティッシュコロンビア州のサービスカードとオンタリオ州のVerified.Meパイロットは、銀行、保険、小売プラットフォーム全体でオンボーディング時間を大幅に短縮する連邦型デジタルIDバックボーンへの道を開いています。[3]GBBC、「ブリティッシュコロンビア州のデジタルアイデンティティ」、gbbcouncil.orgInteracの認証サービスは不動産取引の決済パイロットですでに稼働しており、紙ベースの本人確認を排除しています。スケールアップが実現すれば、手動KYC審査に数百万ドルを費やす銀行のコスト削減が期待されるとともに、不正検知の有効性も向上します。長期的なネットワーク効果は、より迅速なローン審査やリアルタイムの口座開設へと波及し、デジタル決済の普及を強化するものと見込まれます。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 発行会社の収益源を制約するインターチェンジ上限 | -2.4% | 全国規模、中小企業セグメントへの影響が集中 | 中期(2〜4年) |

| プレーリー農村部および大西洋岸カナダにおける根強い現金選好 | -1.8% | プレーリー農村部、大西洋岸カナダ、遠隔地コミュニティ | 長期(4年以上) |

| コンプライアンスコストを引き上げるケベック州法律第64号のデータローカライゼーション条項 | -1.3% | ケベック州固有、全国プロバイダーへの波及効果あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

発行会社の収益源を制約するインターチェンジ上限

2024年10月より、適格中小企業取引における消費者向けクレジットインターチェンジは0.95%を超えることができなくなり、これは27%の引き下げに相当し、5年間で発行会社から約10億米ドルの収入を奪うことになります。カードプログラムはリワード積算率の引き下げやサブスクリプション型バンドル手数料の導入によって再調整を行っています。長期的には、発行会社は収益を回復するために独自のBNPL、付加価値データAPI、および組み込み型金融への投資を振り向けることが予想されます。

プレーリー農村部および大西洋岸カナダにおける根強い現金選好

カナダ銀行の2023年加盟店調査によると、中小企業の96%が依然として紙幣と硬貨を受け入れており、92%はキャッシュレス化を予定していません。高速インターネットの整備不足と高齢化した人口動態がデジタル普及の遅れを支えています。オタワのユニバーサル・ブロードバンド・ファンドは光ファイバー展開への補助金を継続していますが、人口の少ない地域での物流上の課題から、完全なカバレッジ達成には数年かかる可能性があります。そのため、プロバイダーは現金とQRコードベースのモバイル決済の両方に対応するハイブリッド受け入れ体制を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別 – 販売時点情報管理:カードがデジタルトランスフォーメーションをリード

カードは2025年の店頭支出において44.60%のシェアを維持し、物理的なチェックアウトにおけるカナダ決済市場規模の中で最大のシェアを占めています。全体として、販売時点情報管理が55.62%の収益シェアでトップとなりました。デュアルネットワーク非接触型認証情報はタップ率の普及率を81%超に押し上げ、消費者をチップ挿入から遠ざけています。デジタルウォレットは実店舗ではまだニッチな存在ですが、マイクロ加盟店向けにカウンタートップのハードウェアを不要にするAppleのタップ・トゥ・ペイの参入に支えられ、年平均成長率17.82%を記録しています。農村部の購入の5件に1件では依然として現金が使われており、高速カバレッジが普遍化するまでオムニチャネルハードウェア戦略が不可欠であることを裏付けています。先進的な小売業者は、インターチェンジの最適化とロイヤルティ統合を追求し、取引を動的にルーティングできるソフトウェア定義型端末に投資しています。

規制当局はRPAAのもとでリスク管理を強調し、すべてのウォレット事業者に資金管理、サイバー、および運用上のセーフガードの文書化を義務付けています。フィンテック企業はその明確性を活用して中堅輸出業者を取り込み、従来のアクワイアラーを迂回するリアルタイムの銀行プッシュ型支払いフローへと再編しています。カード非提示(CNP)取引における不正リスクの高まりは、特に旅行や高級品などの高額チケットセグメントにおいて、トークン化されたウォレットソリューションへの移行を加速させています。ウォレット内に組み込まれたBNPLは、顧客をサードパーティページに誘導することなく収益源を拡大し、プラットフォームの粘着性を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

取引タイプ別 – B2B優位性とP2Pイノベーションの融合

商業決済は2025年の総取引額の31.65%を占め、カナダ決済市場におけるB2Bフローの重要性を裏付けています。企業はより豊富な送金データと統合された照合機能を求めており、その結果、APIベースのEFTアグリゲーターとERPプラグインが普及しています。消費者側では、個人間送金がCAGR 16.74%で成長しており、数分以内に決済が完了し、リクエスト・トゥ・ペイ機能も追加されたInterac eトランスファーの普及が牽引しています。保険金支払いやギグワーカーへの賃金支払いなどのリアルタイム送金ユースケースは、B2Bの機能性とP2PのUX期待の間のギャップを埋めています。

リスク管理は依然として最重要課題であり、カナダ銀行はLynxをシステム上重要なバックボーンとして指定し、強化されたコンティンジェンシー手続きを要求しています。中小企業にとっては、請求書発行、外国為替ヘッジ、および決済開始を統合したフィンテックポータルが手動プロセスを大幅に削減しています。南アジアおよびラテンアメリカへの回廊が小売ウォレットを採用することで送金の勢いが増し、高手数料の電信送金サービスを迂回しています。こうした動向はエコシステムの粘着性を高め、ネットワークのデータ収益化の見通しを強化しています。

インタラクションチャネル別 – 販売時点情報管理の安定性とオンラインの加速の対比

スマートフォン普及率が91%を超える中でも、対面商取引が全国の決済量の61.15%を占めており、従来のチェックアウト体験の底堅さを示しています。EコマースチャネルのカナダPayments市場シェアは2031年までCAGR 17.84%に支えられて上昇しています。2024年のホリデーシーズンのデータでは、ブラックフライデーの決済件数が前年比22%急増し、弾力的なオムニチャネル処理能力の必要性が実証されました。観光支出は2023年第4四半期に233億カナダドル(172億米ドル)に達し、外国人訪問者によるモバイルウォレット利用への大きな偏りが見られました。

モバイルQRコード受け入れは、行列解消とチップ促進機能が平均チケット単価を引き上げる飲食サービスおよびパーソナルケア分野で最も急速に成長しています。自動車販売店などの高額加盟店では、ハイブリッドチェックアウトフローにより顧客がショールームのQRコードをスキャンし、BNPLで資金調達し、スマートフォンで電子署名することで、販売サイクルを短縮できます。ペイメントファシリテーターモデルが普及し、マイクロセラーに24時間以内のオンボーディングと一元化されたチャージバック管理を提供しています。要約すると、チャネルの収束は、単一の認証情報のもとで販売時点情報管理、ウェブ、アプリ内セッションをまたいでルーティングできるオーケストレーション層を必要としています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別 – 小売のリーダーシップと医療のイノベーションの融合

小売は2025年の流入額の54.62%を占め、非接触型決済とロイヤルティ連動型決済のファーストムーバーとしての役割を強化しています。高頻度の来客と薄い利益率により、決済コストの最適化は取締役会レベルのKPIとなっています。CAGR 19.36%での急成長が予測される医療分野では、クリニックが事前の価格透明性を採用するにつれてデジタル請求書と自己負担金の支払いが加速しています。病院の調達部門はEFT基盤に動的割引を重ね、早期支払いリベートを獲得し、運転資本の負担を軽減しています。OECDの医療サプライチェーン混乱分析は、サプライヤーが地域を変更した際に資金を再ルーティングできる強靭な決済メカニズムの必要性を強調しています。

メディアおよびエンターテインメントはサブスクリプションウォレットを通じて定期的なマイクロチャージを処理し、予測可能なARPUを生み出しています。ホスピタリティ事業者はPMSインターフェースを改修して多通貨チップと即時返金に対応しており、旅行がGDPの1.58%に貢献し全国で682,500人の雇用を支える現在、これらは不可欠な機能となっています。公共部門の請求機関はデジタルIDを統合し、市民がカードデータを再入力することなく税金を支払ったり免許を更新したりできるようにし、手続きの摩擦と管理上のオーバーヘッドを削減しています。

地域分析

オンタリオ州とブリティッシュコロンビア州は、人口密度の高さ、活発なテクノロジーエコシステム、および先進的な規制パイロットにより、カナダ決済市場の中核を担っています。これらの州はほぼ全域でブロードバンドが利用可能であり、都市部の小売およびサービスセクター全体でウォレットとBNPLの普及が進んでいます。しかしケベック州は、全国の決済サービスプロバイダーに二重のコンプライアンス対応を強いる法律第64号のデータローカライゼーション義務を課しており、参入障壁を高め、運営コストを押し上げています。この法律により、ベンダーは州固有のデータポッドを構築するか、認可を受けた地元プロセッサーと契約することを余儀なくされ、小規模参入者の制約となっています。

プレーリー諸州は、高額のB2B農業貿易フローと低いデジタル消費者普及率を組み合わせており、二極化した機会の景観を生み出しています。エネルギーおよびコモディティ企業はLynxを通じて高額の電信送金を処理する一方、農村部の一般商店はLTEカバレッジの不安定さを理由に依然として現金を好んでいます。大西洋岸カナダもこのプロファイルを反映していますが、観光への傾斜が強く、年間Visaの取引量が30万カナダドル(22万1,000米ドル)未満の加盟店にとってインターチェンジ軽減の恩恵が増幅されています。訪問者流入の季節的な変動は、クルーズ港ターミナルやホスピタリティ事業者を支援するために、柔軟なアクワイアリング手数料と多通貨決済を必要としています。 オンタリオ州とミシガン州、ブリティッシュコロンビア州とワシントン州の貿易回廊に沿った越境回廊は、平均を上回る取引速度を示しています。輸出業者は物流追跡と自動外国為替を組み合わせた決済プラットフォームを活用し、従来の銀行電信送金と比較して最大120ベーシスポイントのコスト削減を実現しています。RTRの導入により米国のインスタント決済基盤との統合が期待されており、照合の合理化とデイライトオーバードラフトの解消が見込まれます。早期参加権を確保した市場プレーヤーは、2026年に基盤が本番稼働した際に不均衡なフローを獲得する態勢にあります。

競合環境

市場集中度は中程度です。Interac、Visa、Mastercard、およびShopifyは2024年のデジタル取引量の70%強を処理しましたが、フィンテック企業の長いテールがニッチな垂直市場に競争活力をもたらしています。インターチェンジ上限はネットワークと発行会社に付加価値サービス(リスクスコアリング、ロイヤルティエンジン、中小企業向け分析)への転換を迫り、データリザーバーを活用して競争力を維持しています。Visaの2025年ロードマップは口座間フローとほぼリアルタイムの資金管理ソリューションへの拡大を概説しており、カードの自己侵食に対する戦略的ヘッジを反映しています。

ShopifyのマーチャントオブレコードモデルはEコマースプラットフォームと決済プロセッサーの境界を曖昧にし、アクワイアラーが従来取り込んでいた収益を内部化することを可能にしています。2024年の89億米ドルの収益はその規模を示しており、Lightspeedなどの競合他社が決済アタッチレートを深化させる動機となっています。Interacはセキュリティに注力しており、そのトークン化と認証済みID基盤は個人間送金だけでなく、今後のリクエスト・トゥ・ペイや給与支払いにも対応し、リアルタイム小売に不可欠なミドルウェアとしてネットワークを位置付けています。

フィンテック新興企業であるNeo Financial、KOHO、Wealthsimpleは、それぞれ手数料無料のプリペイドカード、高金利キャッシュ口座、手数料無料の証券取引という特定の課題に対応しています。低い間接費により積極的な価格設定が可能となり、Z世代や移民層に訴求しています。一方、StripeやAdyenなどのグローバルプロセッサーはカナダのエンジニアリングハブを強化し、国内加盟店を国際的な購買者と接続しています。迫りくるRTRは競争の境界をリセットするでしょう。認証と商業化を最も早く進めたプレーヤーが、時間的制約のあるB2B支払いにおけるシェアを獲得する立場にあります。

カナダ決済産業リーダー

Mastercard Inc.

Visa Inc.

Interac Corp.

PayPal Holdings Inc.

Apple Inc.(Apple Pay)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Payments Canadaはシステムアクセスの拡大に関する協議を開始し、RPAAのもとで登録されたフィンテック企業が中央銀行資金で直接決済できる基盤を整備しました。

- 2025年2月:Visaは投資家に対し、口座間送金のスケールアップとネットワーク非依存のAPIの発行により、23兆米ドルの未開拓消費者支出プールを追求すると伝えました。

- 2025年1月:Monerisはブラックフライデーの記録的な処理量を報告し、ソフトウェア定義型アーキテクチャを中心とした24ヶ月のPOS端末刷新戦略を打ち出しました。

- 2024年11月:カナダ金融消費者庁は改訂された行動規範を施行し、すべてのネットワーク事業者に開示義務を拡大し、受け入れチェーン全体の透明性を高めました。

カナダ決済市場レポートの範囲

カナダ決済市場は、決済手段(販売時点情報管理(カード決済、デジタルウォレット、現金)、オンライン販売(カード決済、デジタルウォレット))、およびエンドユーザー産業(小売、エンターテインメント、医療、ホスピタリティ)によってセグメント化されています。Eコマース決済には、Eコマースサイトでの購入や旅行・宿泊のオンライン予約など、商品およびサービスのオンライン購入が含まれます。市場の範囲には、自動車のオンライン購入、不動産、公共料金の支払い(水道、暖房、電気など)、住宅ローン支払い、ローン、クレジットカード請求、または株式・債券の購入は含まれません。販売時点情報管理については、物理的な販売時点で発生するすべての取引が市場の範囲に含まれます。これには従来の店頭取引および取引場所を問わないすべての対面取引が含まれます。現金も両方のケース(Eコマース販売の代金引換を含む)で考慮されています。

本調査は、主要な市場指標、根本的な成長要因、および主要な業界ベンダーを追跡し、予測期間全体にわたるカナダの市場推計と成長率を支援しています。本調査はカナダの決済エコシステム全体に対するCOVID-19の影響を検討しています。

| 販売時点情報管理 | カード(デビット、クレジット、プリペイド) |

| デジタルウォレット(Apple Pay、Google Pay、Interac Flash) | |

| 現金 | |

| その他の販売時点情報管理(ギフトカード、QRコード、ウェアラブル) | |

| オンライン | カード(カード非提示) |

| デジタルウォレットおよび口座間送金(Interac eトランスファー、PayPal) | |

| その他オンライン(代金引換、BNPL、銀行振込) |

| 販売時点情報管理 |

| Eコマース/Mコマース |

| 個人間送金(P2P) |

| 消費者対企業(C2B) |

| 企業間取引(B2B) |

| 送金および越境取引 |

| 小売 |

| エンターテインメントおよびデジタルコンテンツ |

| 医療 |

| ホスピタリティおよび旅行 |

| 政府および公共事業 |

| その他のエンドユーザー産業 |

| 決済手段別 | 販売時点情報管理 | カード(デビット、クレジット、プリペイド) |

| デジタルウォレット(Apple Pay、Google Pay、Interac Flash) | ||

| 現金 | ||

| その他の販売時点情報管理(ギフトカード、QRコード、ウェアラブル) | ||

| オンライン | カード(カード非提示) | |

| デジタルウォレットおよび口座間送金(Interac eトランスファー、PayPal) | ||

| その他オンライン(代金引換、BNPL、銀行振込) | ||

| インタラクションチャネル別 | 販売時点情報管理 | |

| Eコマース/Mコマース | ||

| 取引タイプ別 | 個人間送金(P2P) | |

| 消費者対企業(C2B) | ||

| 企業間取引(B2B) | ||

| 送金および越境取引 | ||

| エンドユーザー産業別 | 小売 | |

| エンターテインメントおよびデジタルコンテンツ | ||

| 医療 | ||

| ホスピタリティおよび旅行 | ||

| 政府および公共事業 | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

カナダ決済市場の現在の価値はいくらですか?

市場は2026年に16億6,000万米ドルに達しており、2031年までに34億7,000万米ドルに上昇すると予測されています。

カナダのチェックアウトにおけるデジタルウォレットの普及はどのくらいの速さで成長していますか?

販売時点情報管理におけるデジタルウォレットはCAGR 17.82%で拡大しており、店頭決済手段の中で最も速い成長率となっています。

最も拡大している取引タイプはどれですか?

消費者がインスタントで低手数料の送金を採用するにつれて、個人間送金は年率16.74%で成長すると予測されています。

インターチェンジ手数料上限は発行会社にどのような影響を与えますか?

インターチェンジの引き下げにより、発行会社の収益源は5年間で最大10億米ドル削減され、銀行は手数料ベースおよびデータ主導型サービスへの転換を迫られています。

今後のリアルタイム決済基盤はどのような戦略的メリットをもたらしますか?

RTRは小売および商業ユースケース全体でほぼ即時の決済を可能にし、流動性を高め、特に越境取引業者にとってカウンターパーティリスクを削減します。

医療が高成長の垂直市場と見なされているのはなぜですか?

病院やクリニックが請求および調達プロセスをデジタル化しており、医療分野の決済量においてCAGR 19.36%の見通しを牽引しています。

最終更新日: