日本のデータセンター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

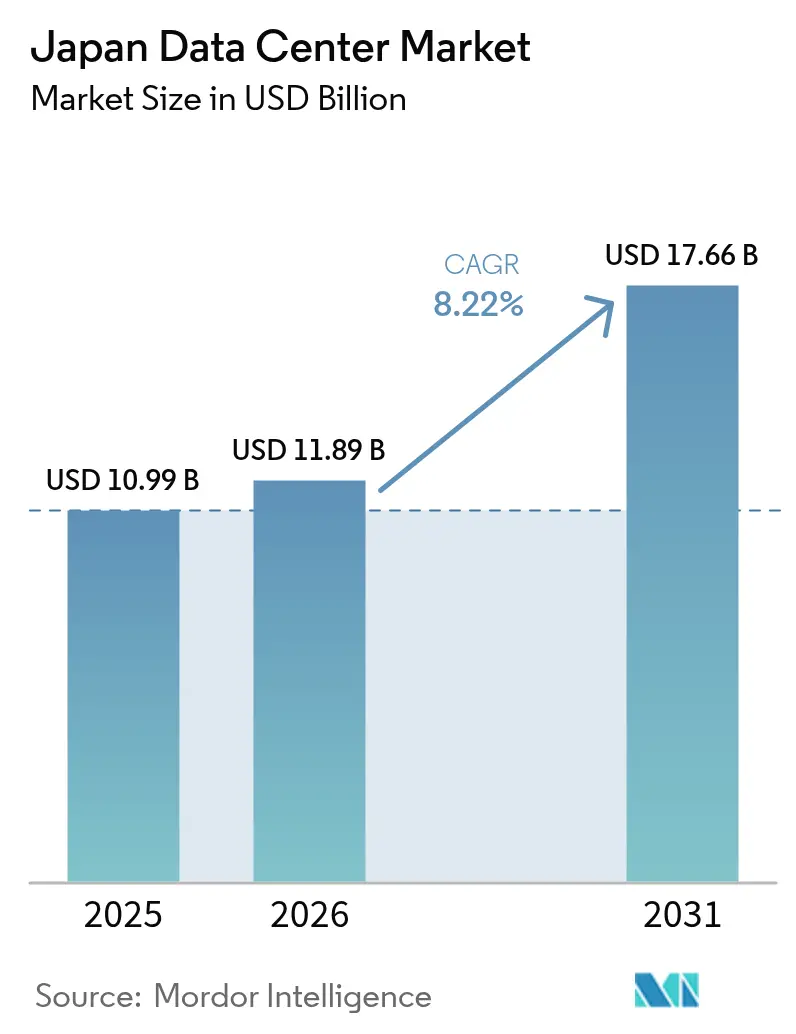

| 基準年の市場規模 (2025) | 10.99 十億米ドル |

| 市場規模 (2026) | 11.89 十億米ドル |

| 市場規模 (2031) | 17.66 十億米ドル |

| 成長率 (2026 - 2031) | 8.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のデータセンター市場分析

日本のデータセンター市場規模は、2025年の109億9,000万米ドルから2026年には118億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率8.22%で2031年までに176億6,000万米ドルに達すると予測されています。ITロード容量の観点では、市場は2025年の3,340メガワットから予測期間(2025年〜2030年)において年平均成長率14.12%で2030年には6,460メガワットへと成長する見込みです。市場セグメントシェアおよび推定値はMWで算出・報告されています。公共部門のクラウド義務化、ハイパースケールの設備投資、および人工知能ワークロードの急増に牽引され、当クラスターはすでにアジア太平洋地域最大規模となっており、地域的な優位性をさらに確固たるものにする軌道に乗っています。国内事業者はソブリンクラウドへの政策優遇を享受する一方、グローバルクラウドプロバイダーはデータレジデンシー規制を満たすために国内での容量確保を進めています。5Gの継続的な展開とモノのインターネット(IoT)の普及がエッジコンピューティング需要を高め、人口集中地域および製造業集積地付近での中規模展開を促進しています。同時に、土地不足、電力料金、耐震工法コストのプレミアムが開発事業者に施設フットプリントの最適化、冷却技術の革新、郊外エリアへの分散化を求めており、日本のデータセンター市場の成長モメンタムを維持しています。

主要レポートの要点

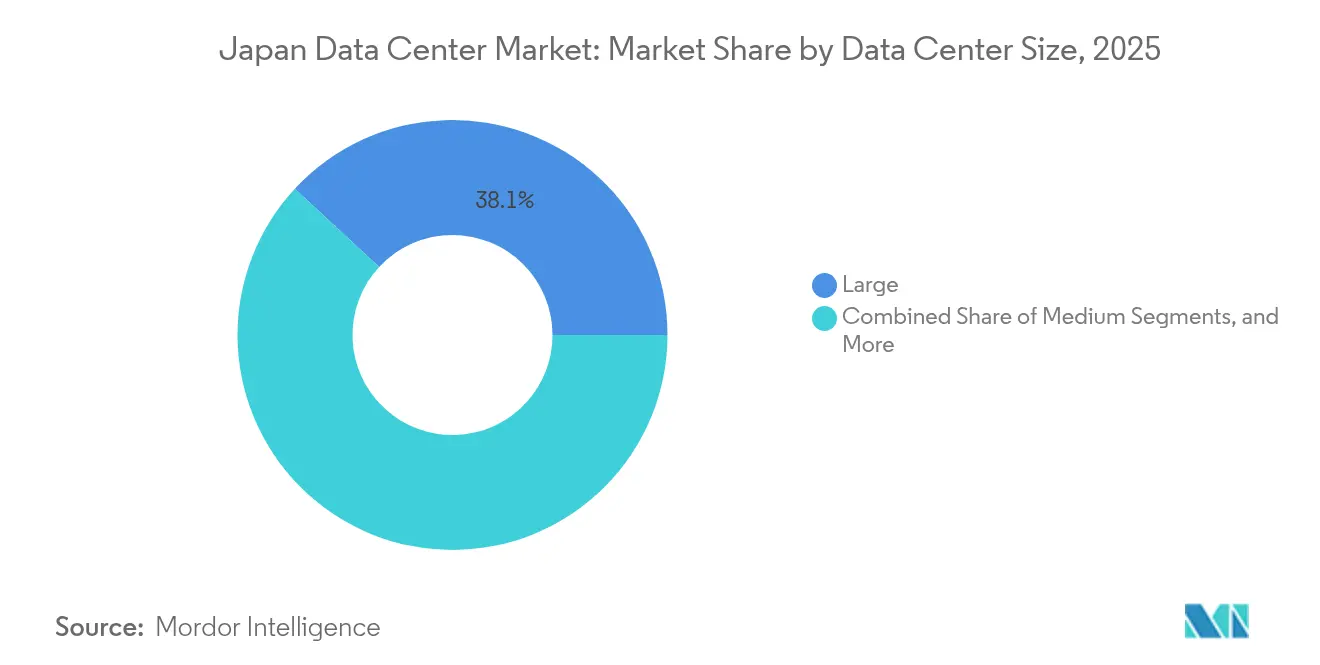

- データセンター規模別では、大規模施設が2025年の日本のデータセンター市場シェアの38.10%を占め、中規模施設が2031年まで最高の年平均成長率12.02%を記録すると予測されています。

- ティアタイプ別では、ティア3インフラが2025年の日本のデータセンター市場規模の66.05%を占め、2031年まで年平均成長率15.28%で拡大しています。

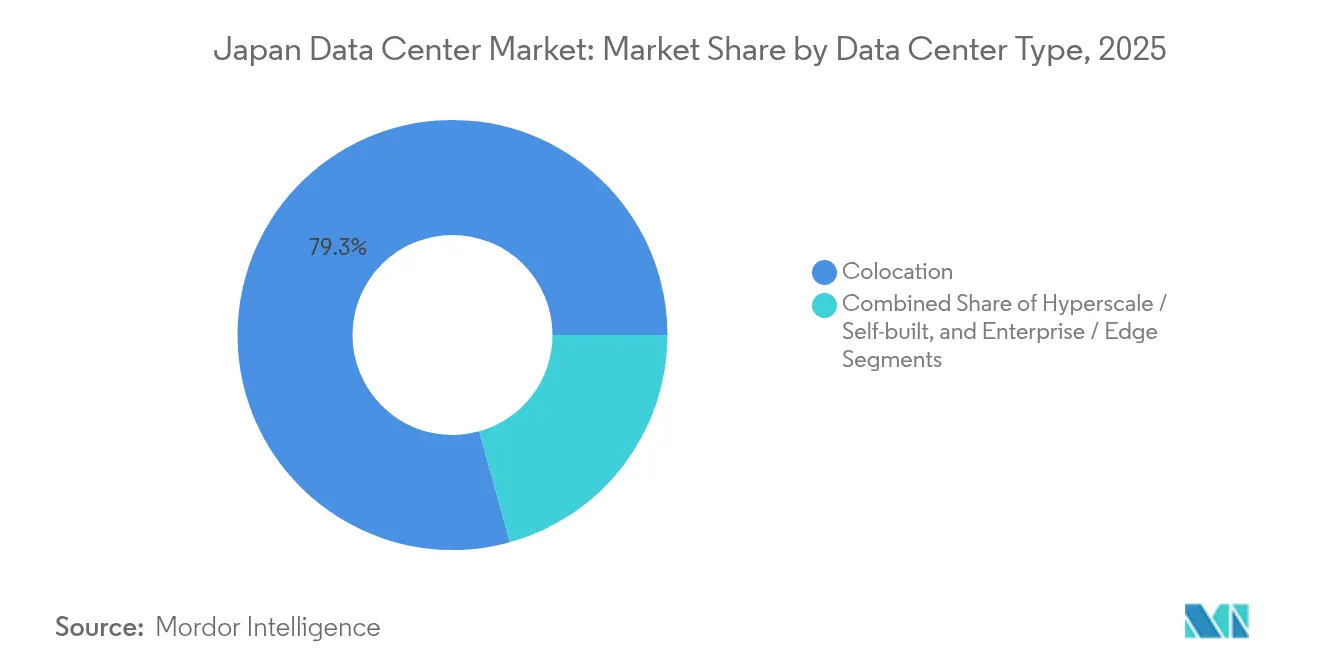

- 施設タイプ別では、コロケーションが2025年の日本のデータセンター市場規模の79.30%を占め、2031年まで年平均成長率15.31%で拡大する見込みです。

- エンドユーザー別では、ITおよび通信が2025年の日本のデータセンター市場において収益シェアの53.20%を占め、銀行・金融サービス・保険は2026年〜2031年にかけて最も速い年平均成長率16.05%を記録すると予測されています。

- ホットスポット別では、東京が2025年の日本のデータセンター市場でシェア40.70%をリードし、大阪が展望期間中に最も速い年平均成長率13.28%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本のデータセンター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウド移行を加速させる政府のデジタルトランスフォーメーションプログラム | +2.8% | 東京および大阪に重点を置く全国的施策 | 中期(2〜4年) |

| AI・OTTトラフィック成長に対応するハイパースケール投資の急増 | +3.2% | 東京、大阪、印西および周辺郊外 | 短期(2年以内) |

| エッジ展開を促進する5G対応IoTの普及 | +2.1% | 全国の都市ハブ | 中期(2〜4年) |

| データローカライゼーション規制による国内容量追加の促進 | +1.9% | ソブリンクラウドを重視した全国規模 | 長期(4年以上) |

| 老朽化エンタープライズサイトの廃止によるコロケーション需要の増大 | +2.4% | 東京、大阪および主要産業ベルト | 短期(2年以内) |

| 自治体の廃熱再利用インセンティブ | +1.8% | 東京および大阪 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウド移行を加速させる政府のデジタルトランスフォーメーションプログラム

デジタル庁は2025年までに中央政府のワークロードをクラウドプラットフォームへ完全移行することを目標としており、データ主権を保持するために日本国内に設置された新規容量のアンカーテナントを創出しています。Amazon Web Servicesは、この急増需要に対応するため東京および大阪の施設を拡充すべく、2027年までに2兆2,600億円(152億4,000万米ドル)を投じることを表明しています。自治体や国有企業における同様のモダナイゼーションの波は需要を地方県にまで拡大させ、新規建設が高い事前コミット率を達成することを確実にしています。国内プロバイダーは公共入札において選定優遇を受ける一方、グローバルなハイパースケーラーは調達規制を満たすためにジョイントベンチャー戦略を加速させています。その結果は、日本のデータセンター市場において複数年にわたる稼働率の視認性を支える政府ワークロードの安定したパイプラインです。

AI・OTTトラフィック成長に対応するハイパースケール投資の急増

人工知能モデルのトレーニングはラックあたりの電力密度を30kW超に押し上げており、マイクロソフトは日本の顧客向けGPUリッチなキャンパスに29億米ドルを拠出することを約束しています。グーグルの10億米ドル規模のProaおよび太平洋横断海底ケーブルは太平洋横断スループットを向上させ、東京と大阪を主要な集約ノードとして位置づけています。[1]グーグル、「グーグル、日本への海底ケーブルに10億米ドル投資」、cloud.google.com国内の有力企業ソフトバンクはNVIDIAとAI最適化ホールについて協力しており、高密度コンピュートが戦略的資産となったことを裏付けています。これらのコミットメントは需給サイクルを短縮し、許認可ウィンドウを圧縮し、希少なメガワット割当をめぐる競争を激化させており、これらすべてが日本のデータセンター市場拡大への追い風となっています。

エッジ展開を促進する5G対応IoTの普及

国内の5G人口カバレッジは2025年に95%を超え、NTTドコモのオープンRANプログラムはローカル処理に依存したAI搭載型無線最適化を組み込んでいます。[2]NTTドコモ「オープンRANの取り組み」nttdocomo.co.jp愛知、静岡、広島の自動車および精密機械クラスターは遅延に敏感なアプリケーションを試験導入し、工場から30km以内の中規模サイトへの需要を促進しています。総務省はフォトニクス・エレクトロニクス融合技術の研究に資金を提供しており、これにより70%の消費電力削減が見込まれ、マイクロエッジ展開を財務的に実現可能なものにしています。こうしたダイナミクスは需要を大都市圏コアから分散させ、日本のデータセンター市場における中規模施設の成長論証を裏付けています。

老朽化エンタープライズサイトの廃止によるコロケーション需要の増大

エンタープライズの自社構築サーバールームは平均15年の築年数で、現代の耐震・エネルギー効率基準を満たさず、CFOをオペックス重視のコロケーションへと向かわせています。ティア3設計は99.982%の稼働率を提供し、ティア4のコストプレミアムなしに監査要件を満たすことで、その訴求力を広げています。大規模コロケーションの施設オーナーは、一括電力契約と共有冷却インフラを活用して、オンプレミスホールと比較して20〜30%の運用費削減を実現し、移行パイプラインを加速させています。その結果は、日本のデータセンター市場における継続的な拡大を支える高稼働率、価格決定力、キャッシュフローの好循環です。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主要ホットスポットにおける土地の希少性と高コスト | -2.1% | 東京および大阪の中心部 | 短期(2年以内) |

| 地域の競合市場に対して高い電力料金 | -1.8% | 全国 | 中期(2〜4年) |

| 地震・災害対応コストのプレミアム | -1.3% | 全国の地震帯 | 長期(4年以上) |

| 系統連系承認の長いリードタイム | -2.4% | 東京、大阪およびその他の大都市 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

主要ホットスポットにおける土地の希少性と高コスト

東京都心部の平均地価は2024年に69%上昇し、施設開発予算を膨らませ、内部収益率を圧迫しています。[3]建設産業研究所「日本データセンター建設コスト分析2024」ciri.or.jp江東区における地域住民の反発は社会的認可の壁を浮き彫りにしており、事業者は大規模な区画が存在し自治体のインセンティブがプロジェクトの経済性を改善する印西などの郊外エリアを探索することを余儀なくされています。移転によって土地コストは緩和されますが、ダークファイバールートや冗長変電所への並行投資が必要となり、プロジェクトのタイムラインが長期化し、短期的な日本のデータセンター市場供給が抑制されます。

系統連系承認の長いリードタイム

東京電力は、電力会社が再生可能エネルギーの統合と負荷増加のバランスを取る中、10MW超の接続申請で36ヶ月超の待機期間が発生していることを報告しています。プロジェクト推進者は暫定枠確保のために先行して資本を投じており、運転資本負担が増大しています。一部の開発事業者は移行期間の橋渡しとしてオンサイトのガスタービンとリチウムイオン蓄電設備を設置していますが、このようなハイブリッドシステムは複雑性を増し、建設リスクを高めます。このボトルネックは新規容量のオンライン化ペースを抑制し、堅調な需要にもかかわらず日本のデータセンター市場の年平均成長率ポテンシャルを抑えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

データセンター規模別:中規模施設がバランスの取れた成長を牽引

5MW〜20MWの中規模ホールは2031年まで年平均成長率12.02%で成長する軌道にあり、日本のデータセンター市場全体を上回っています。このフットプリントは冷却およびセキュリティにおけるスケールメリットを提供しながら、メガキャンパスを悩ます土地・電力制約を回避できるサイト選定の柔軟性を維持しています。Amazon Web Servicesが100MWを超えるクラスター向けに隣接する土地を確保しているため、大規模サイトは38.10%のシェアを維持しています。しかし、こうしたプロジェクトに伴う規制・地域コミュニティの障壁は開発期間を長期化させており、中規模建設に市場投入スピードの優位性をもたらしています。経済産業省が支援する福島のAI施設は、地域全体に複製可能な15MWブロックの分散配置に対する政策支援を示しています。

開発事業者はモジュール型設計を採用しており、契約獲得に合わせて資本投下を段階的に行い、遊休容量を最小化することができます。レガシールームを移行するエンタープライズ企業は、複数のオンプレミスサイトを一か所に統合するために中規模フットプリントが最適であることを認識しています。さらに、5GおよびIoTをサポートするエッジコンピュートノードもこの規模帯に収まることが多く、稼働率の耐障害性を高めています。その結果、ハイパースケールコンプレックスが注目を集める中でも、中規模ホールは将来の日本のデータセンター市場規模拡大のボリュームエンジンになると期待されています。

ティアタイプ別:ティア3インフラが市場展開を支配

ティア3施設は2025年の日本のデータセンター市場規模の66.05%を占め、年平均成長率15.28%で拡大しています。その99.982%の稼働率は、ティア4の二重電力供給や同時並行メンテナンス冗長性のコストを負担することなく、大半の監査および災害復旧の要件を満たしています。事業者は基礎免震装置、ダンパー、強化フレームを組み込んでおり、これらのホールはマグニチュード7の地震に耐えながらサービスレベルを維持でき、リスクとコストのバランスを取った設計アプローチとなっています。ティア1およびティア2のフットプリントは、電力予算が厳しい地方サイトにおいて、特に開発・テストおよび重要度の低いストレージのユースケースに対応しています。ティア4は、設備投資の集中度の高さから、遅延に敏感な取引プラットフォームや通信キャリアのコアスイッチングサイトに限定されています。

標準化がティア3の開発を加速させています。プレハブ型の電気・機械スキッドにより現場作業が削減され、建設期間が24ヶ月から18ヶ月に短縮されます。また、耐震・省エネルギー計算が事前承認されたテンプレートにより規制申請が簡素化されます。これにより、ティア3はそのリードをさらに深め、日本のデータセンター市場が建築的にどのように発展するかを規定することになると予想されます。

データセンタータイプ別:コロケーションが圧倒的なリーダーシップを維持

コロケーションは79.30%のシェアを有し、エンタープライズが資産重視型戦略からオペックスモデルへと転換する中、2031年まで日本のデータセンター市場全体の年平均成長率15.31%を反映しています。リテールスイートは中小企業にラックレベルの粒度を提供する一方、ホールセールリースは1〜3MWブロックを集約する多国籍企業に対応しています。クラウドプロバイダーも自社構築完了前にリージョンを早期立ち上げするため、電源供給済みシェルのホールセール容量を調達しています。コロケーションの施設オーナーは一括電力購入を交渉し、空冷から液冷への高度な冷却システムを導入し、個々のテナントがコスト効率よく実施できないコンプライアンスプログラムを管理しています。

オフィスビル地下のサーバールームの廃止が移行を加速させています。老朽化したUPSおよびチラーを廃棄する企業は再投資を回避し、可用性リスクをプロバイダーに転嫁するサービスレベル契約を選択しています。主要キャンパスの高稼働率は価格プレミアムを支えていますが、第二リング郊外はコスト重視の選択肢を提供しています。この階層型オファリングにより、コロケーションは各業種にわたる増分的な日本のデータセンター市場需要のデフォルトの選択肢であり続けています。

エンドユーザー別:銀行・金融サービス・保険が急成長分野として台頭

銀行・金融サービス・保険セグメントは年平均成長率16.05%を記録すると予測されており、日本のデータセンター市場の全体数値を上回っています。金融庁のクラウドガイドラインは国内データレジデンシーと監査対応ログを要求しており、オフショアゾーンから国内施設への大規模な移行を引き起こしています。デジタル決済量は2024年に前年比29%増加しており、コロケーションサイトが容易に提供できるスケーラブルで低遅延のコンピュートを必要としています。ITおよび通信はクラウド、コンテンツ、モバイル事業者が各調達サイクルにおいてマルチメガワットブロックを吸収し、引き続き53.20%のシェアで市場を支配しています。

オンライン証券、インシュアテック、デジタル通貨取引所からの新興需要が安定した増分をもたらしています。ソブリンクラウドへ移行する政府機関やスマートファクトリープラットフォームを展開する製造企業は、さらなる多様化を提供し、施設所有者の稼働率リスクを平準化し、日本のデータセンター市場内でのセクターの回復力を強化しています。

地理的分析

東京大都市圏は、密度の高いファイバーバックボーン、豊富なキャリアホテル、およびグーグルの太平洋横断ケーブルなど太平洋横断ケーブルへの直接接続を背景に、日本のデータセンター市場規模の40.70%を占めています。高額の賃料と複数年に及ぶ電力接続待機があるにもかかわらず、企業本社および金融テクノロジー取引ノードへの近接性がその魅力を維持しています。事業者はフロアを最大13階まで積み上げたり、都市コアから30km以内の印西・昭島の旧工業地帯を賃借したりすることで土地不足を緩和しています。

大阪は2031年まで年平均成長率13.28%が見込まれるブレイクアウト成長センターです。関西の中心都市は低い地震リスク、短い系統連系承認サイクル、自治体のインセンティブを提供しており、東京との遅延を犠牲にせずに地理的多様性を必要とするプラットフォーム事業者を引き付けています。OPTAGEが計画する日本・シンガポール間のケーブル(2028年度サービス開始予定)は太平洋側から発信する国際ルートを強化し、大阪の代替ゲートウェイとしての地位を高めるでしょう。三菱地所の関西キャンパスへの数兆円規模のコミットメントは、このコリドーへの機関投資家の信頼を裏付けています。

二大メガ地域以外の都道府県はエッジおよび災害復旧ワークロードを取り込んでいます。福島における補助金付き15MWのAIデータセンターは、重要なデジタルインフラを全国に分散させる中央政府の意図を示しています。北海道の涼しい気候は外気冷却の経済性を支援し、九州は豊富な太陽光発電容量を活用して料金リスクを相殺しています。これらの立地は総体として日本のデータセンター市場のリスクを分散させ、5G、IoT、地域の電子ガバナンスプログラムに結びついた新たな需要プールを開拓しています。

競争環境

上位5社の事業者は合計でインストール済みメガワットの約60〜65%を占めており、適度な集中度を示しています。Equinix、NTTデータ、KDDIテレハウス、Colt、Digital Realtyは、長年にわたって蓄積した土地バンクポートフォリオ、二重電力契約、キャリアニュートラルエコシステムを活用しており、新規参入者はこれを再現することが困難です。Equinixの廃熱輸出パイロットは排気を地域の地域熱供給ループに送り込んでおり、強化される炭素削減条例に沿ったものです。NTTは通信交換施設内に設置したマイクロモジュラービルドを通じてエッジプレゼンスを強化し、5G事業者向けのサービス展開を加速させています。

ハイパースケーラーは100MWを超えるキャンパスを自社で建設するか、数年前からホールセールブロック全体を事前リースすることで競争環境を変えています。その参入により既存事業者は資本を増強し、サステナビリティ、相互接続密度、コンプライアンス支援における差別化を強める必要に迫られています。国内の不動産複合企業は専門の事業者とアライアンスを形成しており、その典型例がGaw CapitalとGDSの府中プロジェクトで、ゾーニングの知識と運営ノウハウを組み合わせています。

戦略的優先事項は、再生可能エネルギーの調達、AIラック向け高度液体冷却、耐震エンジニアリングを中心に収束しています。事業者はまた、AIモデルのトレーニングが既存の太平洋横断リンクを飽和させる中、ルートの多様性を保証するための新興の競争レバーとして、ダークファイバー投資と海底ケーブルへの参加も追求しています。総じて、技術革新能力、資本調達力、規制への精通度が日本のデータセンター市場でのシェア獲得を左右することになるでしょう。

日本のデータセンター産業リーダー

Digital Realty Trust Inc.

Equinix Inc.

IDC Frontier Inc.(ソフトバンクグループ)

NTT Ltd

NEC Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:OPTAGEは大阪曽根崎データセンターの接続性を強化し、2028年度に開通予定の日本・シンガポール間の海底ケーブルを計画し、専用100Gbpsおよび400Gbps回線を提供します。

- 2025年6月:ARTERIAネットワークスがマイクロソフト、Amazon Web Services、Dreamlineとともに、2027年第3四半期にサービス開始予定の福岡・釜山ルートの日韓海底光ケーブルコンソーシアムに参加しました。

- 2025年6月:ユニファイドコミュニケーションズが旭化成ネットワークスのサイトで延岡市の液浸サーバーデモンストレーションに参加し、高効率コンピューティング向けのコンテナ型IT機器を実証しました。

- 2025年4月:Gaw Capital PartnersがGDSと提携し、東京西部の府中インテリジェントパークにキャリアニュートラルの40MWキャンパスを開発することを発表し、2026年末の稼働を予定しています。

日本のデータセンター市場レポートの調査範囲

ホットスポット別セグメントとして大阪、東京がカバーされています。データセンター規模別セグメントとして大規模、超大規模、中規模、メガ、小規模がカバーされています。ティアタイプ別セグメントとしてティア1および2、ティア3、ティア4がカバーされています。吸収率別セグメントとして未使用、使用済みがカバーされています。| 大規模 |

| 超大規模 |

| 中規模 |

| メガ |

| 小規模 |

| ティア1および2 |

| ティア3 |

| ティア4 |

| ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | ||

| コロケーション | 未使用 | |

| 使用済み | リテールコロケーション | |

| ホールセールコロケーション | ||

| 銀行・金融サービス・保険 |

| ITおよびITES |

| 電子商取引 |

| 政府 |

| 製造業 |

| メディア・エンターテインメント |

| 通信 |

| その他のエンドユーザー |

| 大阪市 |

| 高松 |

| 東京 |

| 日本のその他の地域 |

| データセンター規模別 | 大規模 | ||

| 超大規模 | |||

| 中規模 | |||

| メガ | |||

| 小規模 | |||

| ティアタイプ別 | ティア1および2 | ||

| ティア3 | |||

| ティア4 | |||

| データセンタータイプ別 | ハイパースケール/自社構築 | ||

| エンタープライズ/エッジ | |||

| コロケーション | 未使用 | ||

| 使用済み | リテールコロケーション | ||

| ホールセールコロケーション | |||

| エンドユーザー別 | 銀行・金融サービス・保険 | ||

| ITおよびITES | |||

| 電子商取引 | |||

| 政府 | |||

| 製造業 | |||

| メディア・エンターテインメント | |||

| 通信 | |||

| その他のエンドユーザー | |||

| ホットスポット別 | 大阪市 | ||

| 高松 | |||

| 東京 | |||

| 日本のその他の地域 | |||

市場の定義

- ITロード容量 - ITロード容量(設置容量とも呼ばれる)とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギーの量を指します。メガワット(MW)で測定されます。

- 吸収率 - データセンター容量がどの程度リースされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。稼働率またはリースアウト済み容量とも呼ばれます。

- 二重床スペース - 床の上に設けられた高架スペースです。元の床と高架床との間の隙間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造により、適切な配線および冷却インフラが確保されます。平方フィート(ft²)で測定されます。

- データセンター規模 - データセンター規模は、データセンター施設に割り当てられた二重床スペースに基づいてセグメント化されています。メガデータセンター:ラック数が9,000以上またはRFS(二重床スペース)が225,001平方フィート以上;超大規模データセンター:ラック数が3,001〜9,000またはRFSが75,001〜225,000平方フィート;大規模データセンター:ラック数が801〜3,000またはRFSが20,001〜75,000平方フィート;中規模データセンター:ラック数が201〜800またはRFSが5,001〜20,000平方フィート;小規模データセンター:ラック数が200以下またはRFSが5,000平方フィート以下。

- ティアタイプ - アップタイムインスティテュートによると、データセンターはデータセンターインフラの冗長設備の能力に基づいて4つのティアに分類されています。このセグメントでは、データセンターはティア1、ティア2、ティア3、ティア4として区分されています。

- コロケーションタイプ - このセグメントはリテール、ホールセール、ハイパースケールコロケーションサービスの3カテゴリに分類されています。分類は潜在顧客にリースアウトされるITロード量に基づいています。リテールコロケーションサービスのリース容量は250kW未満;ホールセールコロケーションサービスのリース容量は251kW〜4MW;ハイパースケールコロケーションサービスのリース容量は4MW超。

- エンドコンシューマー - データセンター市場はB2B(企業間取引)ベースで運営されています。銀行・金融サービス・保険、政府、クラウド事業者、メディア・エンターテインメント、電子商取引、通信、製造業が調査対象市場における主要なエンドコンシューマーです。調査範囲にはエンドユーザー産業の高まるデジタル化に対応するコロケーションサービス事業者のみが含まれています。

| キーワード | 定義#テイギ# |

|---|---|

| ラックユニット | 一般にUまたはRUと呼ばれ、データセンターのラックに収容されるサーバーユニットの測定単位です。1Uは1.75インチに相当します。 |

| ラック密度 | ラック内に収容された機器およびサーバーが消費する電力量を定義します。キロワット(kW)で測定されます。この要素はデータセンターの設計、冷却および電力計画において重要な役割を果たします。 |

| ITロード容量 | ITロード容量(設置容量とも呼ばれる)とは、設置されたラックに配置されたサーバーおよびネットワーク機器が消費するエネルギーの量を指します。メガワット(MW)で測定されます。 |

| 吸収率 | データセンター容量がどの程度リースアウトされているかを示します。例えば、100MWのデータセンターが75MWをリースアウトした場合、吸収率は75%となります。稼働率またはリースアウト済み容量とも呼ばれます。 |

| 二重床スペース | 床の上に設けられた高架スペースです。元の床と高架床との間の隙間は、配線、冷却、およびその他のデータセンター機器を収容するために使用されます。この構造により、適切な配線および冷却インフラが確保されます。平方フィート/メートルで測定されます。 |

| コンピュータールームエアコン(CRAC) | サーバールーム内のデータセンターにおける温度、空気循環、湿度を監視・維持するために使用される装置です。 |

| 通路 | ラックの列の間にある開放スペースです。この開放スペースはサーバールーム内の最適温度(20〜25℃)を維持するために重要です。サーバールーム内には主にホット通路とコールド通路の2種類の通路があります。 |

| コールド通路 | ラックの前面が通路に面している通路です。ここでは冷却空気が通路に送られ、ラックの前面から取り込まれて温度を維持します。 |

| ホット通路 | ラックの背面が通路に面している通路です。ここでは、ラック内機器から放出された熱がCRACの排気口に送られます。 |

| クリティカルロード | データセンター運用においてアップタイムが重要なサーバーおよびその他のコンピュータ機器が含まれます。 |

| 電力使用効率(PUE) | データセンターの効率性を定義する指標です。(データセンター総エネルギー消費量)÷(IT機器総エネルギー消費量)で算出されます。PUEが1.2〜1.5のデータセンターは高効率とみなされ、PUEが2を超えるデータセンターは非常に非効率とみなされます。 |

| 冗長性 | 電力障害や機器故障の際にIT機器が影響を受けないよう、追加コンポーネント(UPS、発電機、CRAC)を付加するシステム設計として定義されます。 |

| 無停電電源装置(UPS) | 商用電源と直列に接続され、バッテリーにエネルギーを蓄積することで、商用電源が遮断された場合でもIT機器へ継続的に電力供給を行う装置です。UPSは主にIT機器のみをサポートします。 |

| 発電機 | UPSと同様に、発電機はデータセンター内に設置され、停電を防ぎ、ダウンタイムを回避するために電力供給を確保します。データセンター施設はディーゼル発電機を備えており、一般的に中断防止のため48時間分のディーゼル燃料が施設内に保管されています。 |

| N+1 | 「Nプラス1」と呼ばれ、障害時のダウンタイムを防ぐための追加機器の準備を示します。4つのコンポーネントに対して1つの追加ユニットがある場合、データセンターはN+1とみなされます。例えば、データセンターに4台のUPSシステムがある場合、N+1を達成するには追加のUPSシステムが1台必要です。 |

| 2N | 2つの独立した電力配電システムが導入された完全冗長設計を指します。一方の配電システムが完全に故障した場合でも、もう一方のシステムがデータセンターへの電力供給を継続します。 |

| 列内冷却 | 列内のラック間に設置された冷却設計システムで、ホット通路から温かい空気を吸引し、コールド通路に冷却された空気を供給することで温度を維持します。 |

| ティア1 | ティア分類はデータセンター施設がデータセンター運用を維持する準備状況を決定します。データセンターが非冗長(N)の電力コンポーネント(UPS、発電機)、冷却コンポーネント、電力配電システム(商用電力グリッドから)を有する場合、ティア1データセンターに分類されます。ティア1データセンターの稼働率は99.67%で、年間ダウンタイムは28.8時間未満です。 |

| ティア2 | データセンターが冗長な電力・冷却コンポーネント(N+1)と単一の非冗長配電システムを有する場合、ティア2データセンターに分類されます。冗長コンポーネントには追加の発電機、UPS、チラー、排熱設備、燃料タンクが含まれます。ティア2データセンターの稼働率は99.74%で、年間ダウンタイムは22時間未満です。 |

| ティア3 | 冗長な電力・冷却コンポーネントと複数の電力配電システムを有するデータセンターをティア3データセンターと呼びます。この施設は計画的(施設メンテナンス)および非計画的(停電、冷却障害)な障害に対して耐性があります。ティア3データセンターの稼働率は99.98%で、年間ダウンタイムは1.6時間未満です。 |

| ティア4 | 最も耐障害性の高いタイプのデータセンターです。ティア4データセンターは複数の独立した冗長電力・冷却コンポーネントと複数の電力配電経路を有しています。すべてのIT機器は二重電源で動作し、いかなる障害時にもフォールトトレラントであるため、中断のない運用を確保します。ティア4データセンターの稼働率は99.74%で、年間ダウンタイムは26.3分未満です。 |

| 小規模データセンター | 床面積が5,000平方フィート以下、または設置可能なラック数が200台以下のデータセンターは小規模データセンターに分類されます。 |

| 中規模データセンター | 床面積が5,001〜20,000平方フィート、または設置可能なラック数が201〜800台のデータセンターは中規模データセンターに分類されます。 |

| 大規模データセンター | 床面積が20,001〜75,000平方フィート、または設置可能なラック数が801〜3,000台のデータセンターは大規模データセンターに分類されます。 |

| 超大規模データセンター | 床面積が75,001〜225,000平方フィート、または設置可能なラック数が3,001〜9,000台のデータセンターは超大規模データセンターに分類されます。 |

| メガデータセンター | 床面積が225,001平方フィート以上、または設置可能なラック数が9,001台以上のデータセンターはメガデータセンターに分類されます。 |

| リテールコロケーション | 容量要件が250kW以下の顧客を指します。これらのサービスは主に中小企業(SME)に利用されます。 |

| ホールセールコロケーション | 容量要件が250kW〜4MWの顧客を指します。これらのサービスは主に中規模から大規模の企業に利用されます。 |

| ハイパースケールコロケーション | 容量要件が4MW超の顧客を指します。ハイパースケール需要は主に大規模なクラウドプレーヤー、IT企業、銀行・金融サービス・保険、OTTプレーヤー(ネットフリックス、フールー、HBO+など)から生まれます。 |

| モバイルデータ速度 | スマートフォンを介してユーザーが体験するモバイルインターネット速度です。この速度はスマートフォンで使用されているキャリア技術に主に依存します。市場で利用可能なキャリア技術は2G、3G、4G、5Gであり、2Gが最も低速で5Gが最も高速です。 |

| 光ファイバー接続ネットワーク | 全国に展開された光ファイバーケーブルのネットワークで、農村部と都市部を高速インターネット接続で結びます。キロメートル(km)で測定されます。 |

| スマートフォン1台あたりのデータトラフィック | スマートフォンユーザーが1ヶ月間に消費する平均データ量の尺度です。ギガバイト(GB)で測定されます。 |

| ブロードバンドデータ速度 | 固定ケーブル接続で提供されるインターネット速度です。一般的に、銅線ケーブルと光ファイバーケーブルが住宅用および商業用の両方で使用されます。光ファイバーケーブルは銅線ケーブルよりも高速なインターネット速度を提供します。 |

| 海底ケーブル | 2か所以上の陸揚げポイントに敷設された光ファイバーケーブルです。このケーブルを通じて、世界中の国々間の通信およびインターネット接続が確立されます。これらのケーブルは一点から別の点へ毎秒100〜200テラビット(Tbps)を伝送することができます。 |

| カーボンフットプリント | データセンターの通常運用中に生成される二酸化炭素の量の尺度です。石炭、石油・ガスが主要な発電源であるため、この電力の消費が炭素排出に寄与します。データセンター事業者は施設から生じるカーボンフットプリントを抑制するために再生可能エネルギー源を取り入れています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要素を入手可能な過去の市場数値に照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれています。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。調査対象市場の全体像を把握するために、調査対象者はあらゆる階層・職能にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム