日本の紙包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

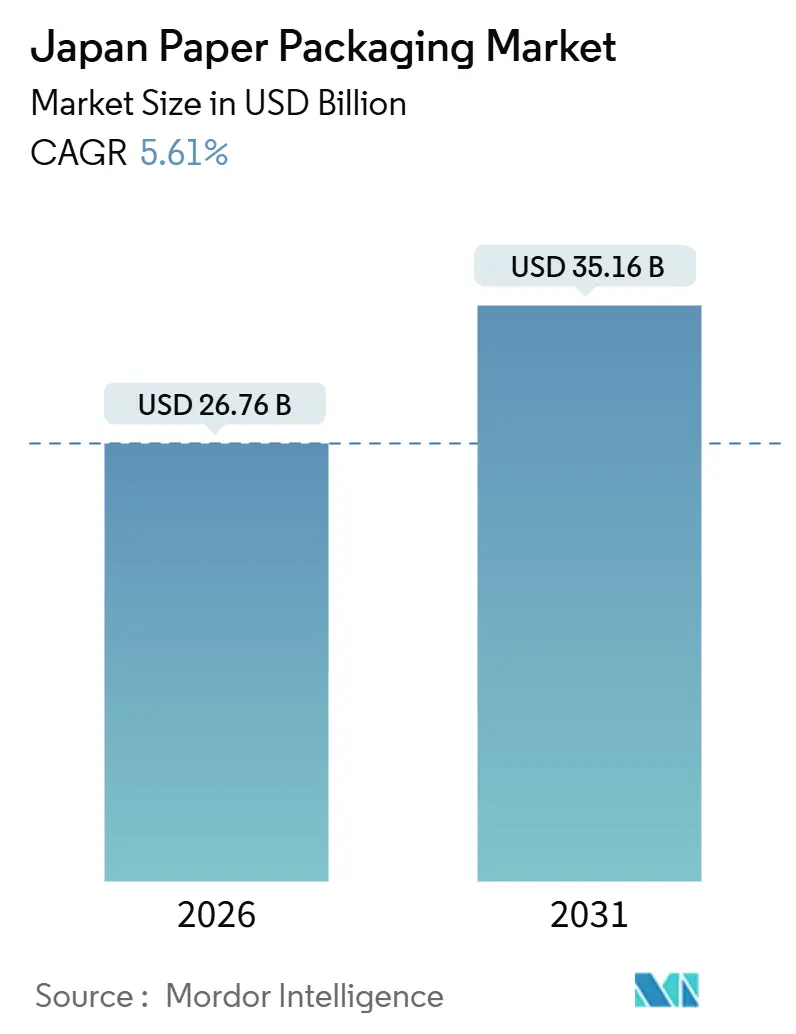

| 市場規模 (2026) | 26.76 十億米ドル |

| 市場規模 (2031) | 35.16 十億米ドル |

| 成長率 (2026 - 2031) | 5.61% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の紙包装市場分析

日本の紙包装市場規模は2026年に267億6,000万米ドルに達し、2031年までに351億6,000万米ドルへ拡大する見込みで、年平均成長率(CAGR)5.61%を反映しています。日本の紙包装市場の成長は、プラスチック資源循環法の施行を受けた石油系基材からの転換、および酸素透過率0.5 cc m-2 day-1 atm未満を実現するバリアコーティング紙へのブランドオーナーの選好と歩調を合わせています。消費者向け宅配便量が2024年度のオンライン小売売上高の前年比5.1%増加とともに増大する中、電子商取引(Eコマース)の需要が日本の紙包装市場を後押ししています。国内回収率が80%超を記録する古紙インフラがリサイクル紙板の供給を支えており、モノマテリアル設計の優位性を活かしたスペシャルティグレードが高付加価値ニッチを取り込んでいます。Oji Holdingsによるバリア紙の研究開発(R&D)、高速コンバーティング、およびリサイクル施設への投資、ならびにNippon Paper Industries、The Pack Corporationの同様の取り組みは、原材料費の上昇と労働力制約が高まる中での守勢・攻勢両面の競争戦略を示しています。全体として、日本の紙包装市場は規制、技術、および消費者行動の変化を背景に複数年にわたる追い風を享受しています。

レポートの主要ポイント

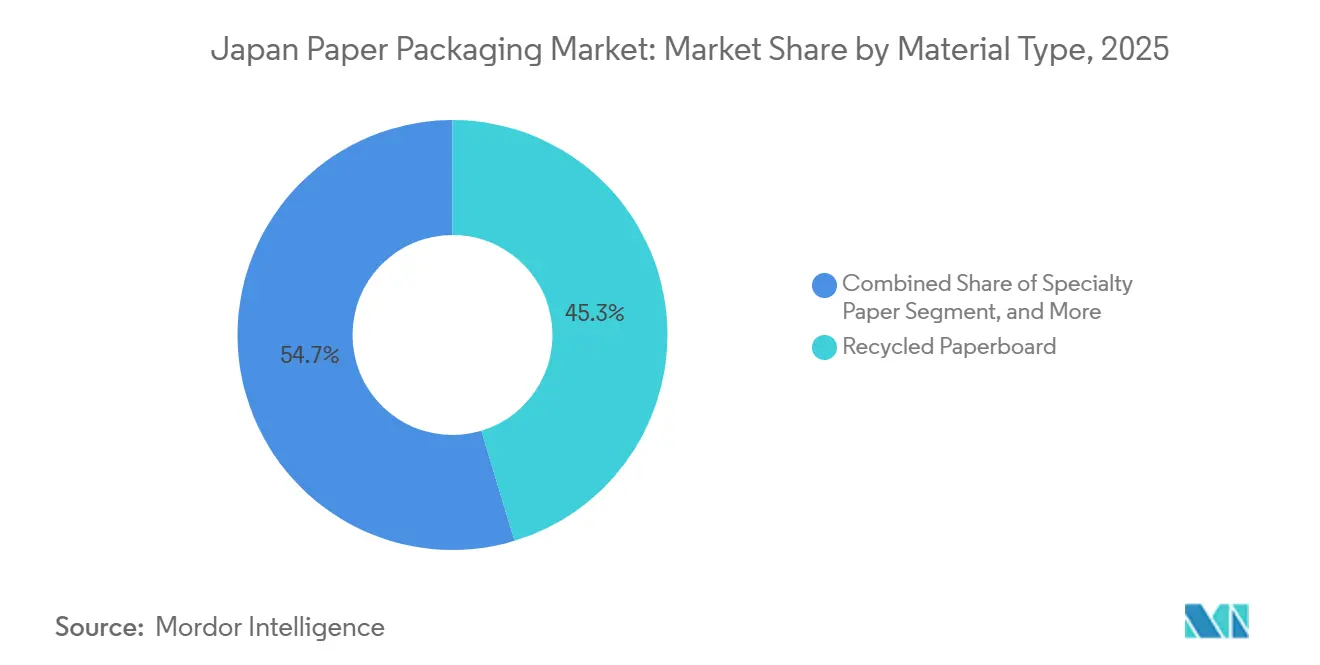

- 素材タイプ別では、リサイクル紙板が2025年の日本の紙包装市場シェアの45.34%を占め、スペシャルティ紙は2031年に向けて最も高い予測CAGRである6.32%を記録しました。

- 製品タイプ別では、リジッドフォーマットが2025年に55.32%の売上シェアを占め、フレキシブル紙包装は2031年に向けて6.64%のCAGRで拡大する見込みです。

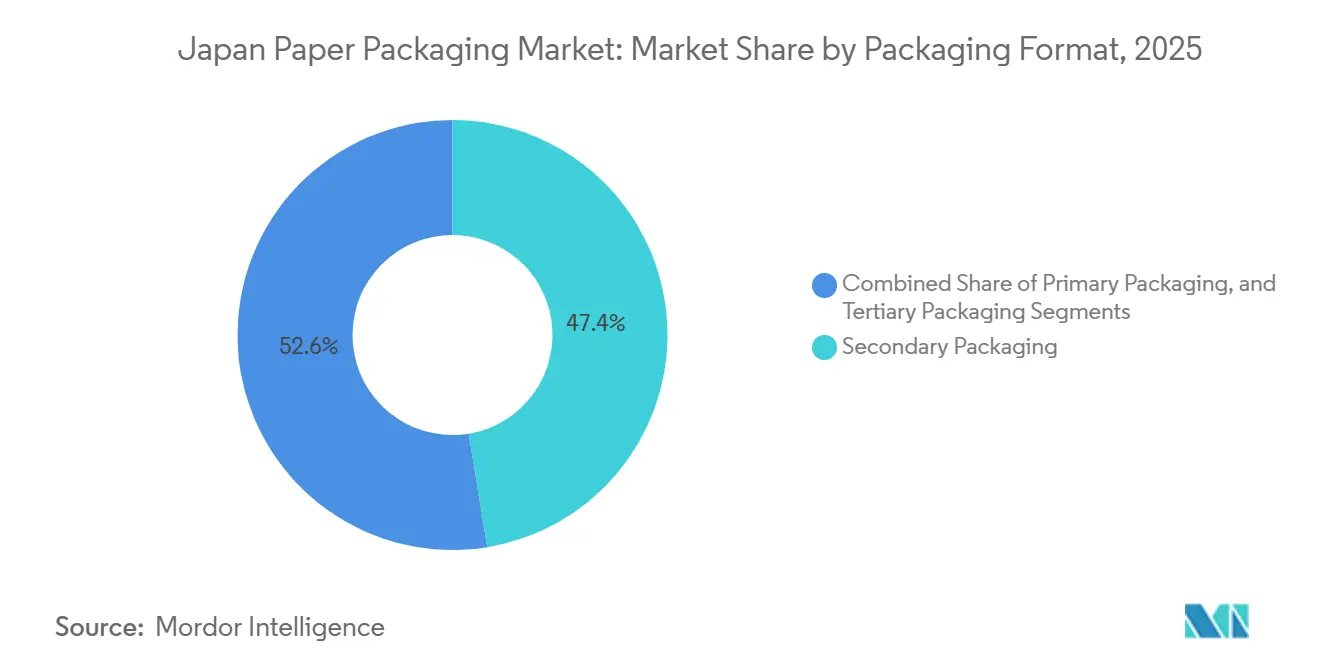

- 包装フォーマット別では、二次包装が2025年の日本の紙包装市場規模の47.42%を占め、一次包装は2031年に向けて年率7.01%で成長すると予測されています。

- 最終用途産業別では、食品セクターが2025年に29.32%の売上シェアを獲得し、2031年に向けて7.18%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本の紙包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 食品・飲料セクターからの需要増加 | +1.2% | 全国、東京、大阪、名古屋 | 中期(2~4年) |

| プラスチック系包装に関する規制 | +1.5% | 全国 | 短期(2年以内) |

| 電子商取引フルフィルメント包装の拡大 | +1.3% | 全国、都市圏の都道府県 | 中期(2~4年) |

| コンビニエンス食品のプレミアム化 | +0.8% | 全国、東京、関西 | 長期(4年以上) |

| スマート紙包装の台頭(NFC、QR) | +0.4% | 全国、パイロット都市 | 長期(4年以上) |

| 企業のネットゼロ調達コミットメント | +0.9% | 全国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プラスチック系包装に関する規制

日本のプラスチック資源循環法は2022年4月に施行されました。同法は、自治体に対してプラスチック廃棄物の分別収集の拡充を義務付けるとともに、使い捨てプラスチック製品を配布する事業者に対して削減または代替措置の採用を求めています。環境省の設計ガイドラインは低プラスチックまたはプラスチックフリーの設計を推奨しており、認証製品は政府調達において優遇措置を受けます。これらの規制は、プラスチック基材のコンプライアンスコストを引き上げる一方、食品接触プラスチックを規制するポジティブリスト規制から大部分の紙同等品を除外しています。[1]厚生労働省、「器具・容器包装」、mhlw.go.jp その結果、スーパーマーケットおよびコンビニエンスストアは、カトラリー、ストロー、トレーにバリアコーティング紙への切り替えを進めており、日本の紙包装市場における需要の加速につながっています。

電子商取引フルフィルメント包装の拡大

企業・消費者間(BtoC)電子商取引は2024年度に26.1兆円(約1,800億米ドル)に達し、日本の電子商取引比率を9.8%へと引き上げました。日本郵政ホールディングスはゆうパケットの売上高を2025年度までに1,600億円(約11億米ドル)とする計画を掲げ、小型荷物用ソーターおよびロボットアームに2,700億円(約19億米ドル)を投資しています。これらの自動化ハブでは、高速ソーターをスムーズに通過できる段ボールおよび紙製メーラーが必要とされます。需要は書籍、電子機器、家庭用品などの普及率の高いカテゴリーで最も強く、これが日本の紙包装市場における量を押し上げるとともに、コンバーターに対して正確な寸法、バーコード対応面、および積み重ね強度の提供を求める圧力となっています。

食品・飲料セクターからの需要増加

食品、飲料、酒類のオンライン販売は2024年度に3兆1,160億円(約215億米ドル)へと前年比6.36%増加しましたが、普及率は依然として4.52%にとどまっており、大きな成長余地があることを示しています。明治グループはすでに2024年度に22,073トンの包装材にエコフレンドリー紙を100%使用しています。テイクアウトおよびミールキットの成長は、チルドおよび常温サプライチェーンで食品品質を維持するグリース耐性クラフト紙、防湿性フォールディングカートン、および電子レンジ対応スリーブへの需要を後押ししています。これらの要件は、触感仕上げやウィンドウデザインに対するプレミアム化トレンドと合致しており、日本の紙包装市場内での価値獲得を拡大しています。

コンビニエンス食品のプレミアム化

都市部の消費者は、贅沢さと持続可能性のバランスを追求した高品質な即食食品を求めています。飲料大手サントリーの「2R+B」フレームワークは素材削減とリサイクルを優先しており、アサヒは2030年までにリサイクル素材またはバイオベース素材への完全転換を目指しています。[2]サントリーグループ、「容器・包装」、suntory.com これらの方針は、棚での訴求力、ブランド差別化、および食品安全を実現するスペシャルティバリア紙の長期的な引き取り需要を生み出し、全体的な売上ミックスをより高マージンのグレードへと押し上げています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 原材料費の上昇 | -0.9% | 全国、グローバルパルプ市場への露出 | 短期(2年以内) |

| グラフィック紙メーカーの設備稼働配分の縮小 | -0.6% | 北海道、東北、四国 | 中期(2~4年) |

| 老朽化した物流インフラによるボトルネックの発生 | -0.4% | 地方の都道府県 | 長期(4年以上) |

| 紙加工工場における熟練労働力の不足 | -0.5% | 関東圏および関西圏 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料費の上昇

Oji Holdingsは、長繊維クラフトパルプの価格が2025年度の1トン当たり570米ドルから2027年度には610米ドルへ上昇すると予測しており、価格に敏感な段ボール顧客にサービスを提供するコンバーターの収益を圧迫しています。[3]Oji Holdings Corporation、「中期経営計画2027」、ojiholdings.co.jp 日本の古紙回収率が80%を超えているにもかかわらず、新聞発行部数の減少により高品位廃棄物の供給プールは縮小しており、ASEAN向け輸出が価格変動をさらに増幅しています。そのため、コンバーターは独自のコーティングがパススルー価格設定を正当化するスペシャルティ紙へとシフトしていますが、日本の紙包装市場のコモディティセグメントは利益率の圧縮に直面しています。

グラフィック紙メーカーの設備稼働配分の縮小

グラフィック紙の需要は5年間で33%減少し、工場閉鎖および設備転換が進んでいます。Nippon Paperはグラフィック生産を3工場に限定し、設備を包装用途に再展開する計画を進めています。しかし、光沢紙コーターを食品接触バリア用途に転換するには、新たな乾燥および品質管理システムの開発が必要です。この設備投資負担が高バリア基材の供給拡大を遅らせ、日本の紙包装市場におけるスペシャルティグレードの短期的な需給逼迫を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:リサイクル紙板が供給を支え、スペシャルティ紙が成長を牽引

リサイクル紙板は2025年の日本の紙包装市場シェアの45.34%を占め、自治体の収集効率の高さとブランドの使用済み消費者向けコンテンツへのコミットメントに支えられています。スペシャルティグレードは2031年に向けて年率6.32%の成長が予測されています。バリアコーティング基材(ToppanのGL-X-Pなど)がラミネートフィルムと比較して炭素排出量を最大35%削減するため、スペシャルティ紙向けの日本の紙包装市場規模は拡大しています。Nippon PaperのSHIELDPLUSは、アルミニウムやポリ塩化ビニリデン(PVDC)を使用せずにフィルムに近い酸素・水蒸気バリア性を実現し、乾燥食品や菓子類を保護しています。バージン板紙は、汚染リスクを考慮してトレーサブル繊維が好まれる医薬品・化粧品分野での地位を維持しています。成形パルプは規模は小さいながら、発泡ポリスチレンの代替を検討している電子機器メーカーの関心を集めています。ただし、供給制約と長い成形サイクルタイムが日本の紙包装市場の成長への貢献を抑制しています。

日本の紙包装市場規模の拡大は、厚生労働省のポジティブリストが食品接触材料中の許容物質を厳格化する中で、バージン板紙とも密接に関連しています。高純度クラフト紙はクイックサービスレストランのラップ用にフッ素フリーグリース耐性を備えるよう設計されており、特種東海製紙はこれらのグレードで年間7,000~8,000トンの生産能力を目標としています。リサイクル原料は量は豊富なものの、汚染の課題により直接接触用途が制限されており、需要が二次・輸送用包装へとシフトしています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

製品タイプ別:フレキシブル紙フォーマットがシェアを獲得

リジッドフォーマットは2025年に55.32%のシェアで売上をリードしましたが、モノマテリアルポーチおよびラップがプラスチックラミネートを代替するにつれて、フレキシブル紙は2031年に向けて年率6.64%の成長が見込まれています。大日本印刷(DNP)の高バリアシートは酸素透過率を0.5 cc m-2 day-1 atm未満に維持しつつ85%の再パルプ化率を実現しており、コーヒーや菓子ブランドが欧州のリサイクル適合基準を満たすことを可能にしています。フォールディングカートンはプレミアム化の恩恵を受けており、エンボス加工や多面構造が1ユニット当たりの価値を高めています。段ボール箱はコモディティ化の圧力に直面していますが、大型・補強タイプは工業製品輸出においてプレミアムを獲得しています。ヒートシール性コーティングが機械適性およびシール速度を向上させるにつれて、フレキシブル用途向け日本の紙包装市場規模は拡大しており、かつてフィルム中心だった粉末調合品、スパイス、スナックのポーチ向けに紙の採用が進んでいます。

コンバーティング工場内の自動化がフレキシブルフォーマットの採用を加速させています。サーボ駆動式ポーチメーカーおよびレーザースコアリングラインにより段取り替え時間が90分から20分未満に短縮され、季節限定フレーバーや数量限定SKUの少量生産が経済的に実現可能となっています。より多くの飲料パウダー、スパイス、菓子製品が四半期ごとのプロモーションで展開されるにつれ、コンバーターは薄手クラフト紙への対応と1分当たり300パックでのシール完全性維持を実現するレトロフィットキットへの設備投資を正当化し、紙ベースのポーチとレガシープラスチックラミネートとのパフォーマンスギャップを拡大しています。

包装フォーマット別:一次包装が加速

二次包装が2025年の売上高の47.42%を占めましたが、一次包装は7.01%のCAGRで成長すると予測されています。バリア技術の革新により、紙が食品、飲料、医薬品と安全に接触することが可能となっています。Oji HoldingsとNihon Tetra Pakは無菌カートンを段ボール原紙に再生する国内リサイクルループを立ち上げ、3.4%という低い回収率の改善に取り組んでいます。認証済み一次フォーマットが使い捨てプラスチックに関する規制に適合するにつれ、日本の紙包装市場規模は拡大しています。二次包装は店頭ディスプレイとして引き続き不可欠ですが、増分シェアの伸びは限定的です。三次包装・輸送用包装は貿易量に連動して成長していますが、自動化倉庫における再利用可能プラスチックパレットへの代替という課題に直面しています。

無菌カートンリサイクルのアライアンスでは現在、ブロックチェーンベースの梱包ベール追跡のパイロットが進んでおり、繊維の産地証明と分離効率の信頼性を担保し、飲料ブランドに対して閉ループ回収の監査可能な証拠を提供しています。富士工場の計画からの初期データでは、カートン・トゥ・カートンの歩留まりが12%改善されており、これにより乳業メーカーやジュースボトラーが多層ポーチをゲーブルトップまたは分量包装用板紙へ切り替えるインセンティブが生まれ、日本の紙包装市場における一次包装のシェアがさらに拡大しています。

注記: 各セグメントの個別シェアはレポート購入時に入手可能です

最終用途産業別:食品が将来の成長を主導

食品セクターが売上高の29.32%を占め、7.18%のCAGRで成長をリードしました。オンライン食料品の普及率は依然として5%未満にとどまっており、チルド物流に対応する段ボール輸送箱やバリアポーチの成長余地が残っています。飲料ブランドはボトル・トゥ・ボトルのリサイクル目標を達成するため液体包装用板紙の採用を進めており、専用リサイクルストリームへ供給されるバージンポリコーティング板紙への需要を喚起しています。化粧品・パーソナルケアセグメントでは、クリーンビューティの価値観を伝えるためFSC認証カートンや成形パルプトレーの使用が増加しています。産業用途では、電子機器輸出向けに帯電防止・防湿バランス機能を備えた段ボール素材へのシフトが進んでおり、成形パルプのニッチな成長を支えています。

電子機器の組立メーカーや家電メーカーは、発泡ポリスチレンから精密部品を収納し化学添加剤なしで静電気を分散させる成形パルプへの移行を進めており、プラスチックフリーの店頭ディスプレイを求める小売業者の要求と合致しています。この非食品用途への展開は、紙ソリューションが多様なカテゴリーにわたって厳格なパフォーマンス仕様を満たせるという認識を強化し、日本の紙包装市場全体の需要を特定の垂直市場の循環的な変動から守ることにつながっています。

地理的分析

生産拠点は、パルプ工場がコンバーティング工場および古紙集積所と統合されている北海道、東北、関東、関西、四国に集中しています。関東は東京を中心とし、人口密度の高さおよび食品・飲料・電子商取引大手の本社所在地としての地位から最大の消費シェアを占めています。関西は西日本の流通拠点として機能し、北海道・東北は森林資源と低地価を活用しています。地方の都道府県は老朽化した道路と運転手不足に悩まされており、輸送コストが増加しています。

日本郵政の2,700億円(約19億米ドル)の自動化プログラムは、ロボットソーターと電気自動車フリートによってこれらのボトルネック解消を目指しています。海外では、日本のメーカーが東南アジアおよびインドで設備能力を拡大し、国内市場の成熟を補いつつ地域の電子商取引機会を取り込もうとしていますが、為替変動および中国の新興工場の台頭によるリスクにさらされています。リサイクル基準の自治体間格差が古紙の品質に影響を与えており、日本の紙包装市場全体にわたる工場の繊維ブレンドとコスト構造に波及しています。

日本の工場の輸出志向は繊維フローに影響を及ぼしています。オーストラリア、東南アジア、インドの海外子会社が余剰バージンパルプおよびコンテナボードを吸収し、国内需要が落ち込んだ際の価格急騰を緩和しています。例えば、Oji Holdingsのインドおよび東南アジアにおける段ボール製造拠点は、最繁忙期には北海道の工場から原紙ロールをバックホールし、ベトナムやタイで操業する日本の消費電子機器組立メーカー向けに完成カートンを供給するという双方向物流ループを構築しており、これが為替変動リスクと在庫リスクを緩和しています。

規制環境

日本の紙包装需要は、プラスチック削減規則と包装の識別・リサイクル義務という2つの並行した政策の流れによって形作られている。プラスチック資源循環促進法(2022年4月施行)は、指定プラスチック使い捨て製品を流通させる事業者に対し、削減または代替措置を推進している。政府の設計指針や購買における優先事項は、プラスチック使用量の少ないデザインを支持しており、これによりカトラリー、ストロー、トレーといった用途における紙ベースの代替品のコンプライアンス面での位置付けが改善されている。

日本の資源効率化の枠組みでは、資源の有効な利用の促進に関する法律(1991年法律第48号)に基づき、指定製品に対して分別収集のための識別マーキングも求められており、これは紙包装の収集に向けたラベリングやデザインの方法に影響を与えている。自主的な環境ラベルも商業的なコンプライアンスの基盤となっている。エコマーク商品類型No.113(包装用紙)の基準は2025年4月1日付で改訂され、森林認証パルプまたは間伐材由来パルプを使用した紙製品の認証取得への道が拡大され、調達やブランドの主張が追跡可能な繊維調達と整合するようになった。

競合環境

市場は中程度に分散しており、Graphic Packaging、International Paper Company、その他のプレーヤーが存在し、プラスチック包装需要の減少を緩和し、紙ベース包装に対する顧客の選好を活用する上で重要な役割を担っています。市場シェア獲得に向け、ベンダー各社は製品ラインの拡充、コラボレーション・買収への関与、そして持続可能性を核心とした事業モデルの戦略的見直しを進めています。

多角化した印刷事業者であるToppanおよび大日本印刷(DNP)は、深度あるコーティング科学を独自バリア紙へと昇華させ、医薬品・高級化粧品が求めるトレーサビリティ機能を統合した酸素捕捉化学とNFC埋め込み基材をライセンス供与しています。高いR&D集約度は先行者優位をもたらす一方、急速な量産採用によって開発投資を回収できなければ資本回収のハードルも高まります。

The Pack Corporation、Rengoのコンバーティング関連会社、地域のカートンメーカーといった中堅専門企業は、パルプ・化学品の共同購買プールを形成し、三大メーカーが享受するスケールメリットに対抗しています。FSC認証ライナーおよび水性バリアコーティングの発注を集約することで、これらのアライアンスは価格優遇を確保し、パルプ価格急騰時の供給継続性を担保し、食品サービス・電子商取引向けの小ロット・短納期案件における競争力を維持しています。

日本の紙包装業界のリーダー企業

Graphic Packaging International Corporation

International Paper Company

Rengo Co., Ltd.

Oji Paper Co., Ltd.

Metsa Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主な機会は、食品、飲料、電子商取引の分野において、性能要件と循環性要件の両方を満たす紙ソリューションの拡大に集中している。これらの分野では、バリアコート紙やモノマテリアル紙のフォーマットがプラスチックラミネートと直接競合している。ブランドの取り組みや転換データはすでにこの方向性を示している。明治グループは2024年度に22,073トンの包装においてエコフレンドリーな紙を100%調達したと報告しており、B2C電子商取引は2024年度に26.1兆円に達した。この組み合わせは、寸法精度、積み重ね強度、スキャン可能な表面を含む、自動仕分けに適した設計の段ボールや紙製メーラーへの期待を高めている。

これは、高バリア性紙(低酸素透過性)と再パルプ化可能性を組み合わせることができるコンバーターや原材料サプライヤーにとっての空白領域を支え、従来の二次包装フォーマットを超えた一次包装への移行を促進している。上流では、脱炭素化と繊維トレーサビリティの取り組みが、国内サプライチェーンにおける再生原料、認証繊維、プロセス効率化への投資事例を強化している。日本製紙連合会の環境行動に関する開示(2024年度のエネルギー起源CO2排出量は1,340万トンで、2013年度比の2030年度削減目標に対する進捗率は75.8%)と、その管理する植林地面積(2023年末時点で国内外プロジェクト合計539,000ヘクタール)は、繊維の産地確認や低炭素製造をますます求める顧客の調達要件と整合している。政策面では、経済産業省の2026年循環経済イニシアチブが資源自律性とJIS志向の環境適合アプローチを重視しており、日本の収集・リサイクル制度の中で機能できるリサイクル可能で明確にラベル表示された紙包装デザインの製品開発・認定作業を後押ししている。

最近の業界動向

- 2026年4月:レンゴー株式会社は、持続可能な資源開発の取り組みの一環としてRSウッドリファイナリーを設立した。この取り組みは、繊維系包装向けの原料および材料イノベーション能力を支え、循環経済および責任ある調達の優先事項との整合性を強化する。

- 2025年10月:レンゴー株式会社は、コンテナボード、チューブボード、チップボードについて1kgあたり10円以上の価格改定を実施し、段ボールおよび紙器製品についても同様の価格改定を行った。この措置は、主要な紙包装原材料全体にわたるインフレの価格転嫁を制度化し、コンバーターの価格戦略や最終需要者との契約構造に影響を与えた。

- 2024年12月:明治グループは2024年度に22,073トンの包装においてエコフレンドリーな紙を100%調達したと報じられた。この開示は、リサイクル可能で高バリア性の紙フォーマットに対する需要の高まりを示し、調達における持続可能性目標を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、日本の紙包装市場は、消費者向けおよび産業向けサプライチェーンで使用される一般的なフォーマットを含め、日本国内で商品の梱包、保護、輸送に使用される紙製包装から生じる収益と定義される。

対象範囲の除外事項:プラスチック、金属、ガラス製包装は除外され、包装として機能しない印刷専用の紙製品は対象外とする。

セグメンテーション概要

- 素材タイプ別

- バージン紙板

- リサイクル紙板

- クラフト紙

- スペシャルティ紙

- 成形パルプ

- 製品タイプ別

- フレキシブル紙包装

- ポーチおよび袋

- ラップおよびフィルム

- その他のフレキシブル紙包装

- リジッド紙包装

- フォールディングカートン

- 段ボール箱

- その他のリジッド紙包装

- フレキシブル紙包装

- 包装フォーマット別

- 一次包装

- 二次包装

- 三次包装/輸送用包装

- 最終用途産業別

- 食品

- 飲料

- 医療・医薬品

- パーソナルケア・化粧品

- 産業用

- その他の最終用途産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、日本で紙ベースの包装として実際に消費されているものをマッピングし、それを測定可能な指標に結び付けることから始まった。日本政府統計(製造・出荷に関するもの)、日本の税関貿易統計、WITS経由の国連Comtrade貿易データ、紙・板紙・包装に関連する業界団体の公表資料などの公開データセットや参考資料に基づき、量とミックスの方向性を設定した。

前提を現実的に保つため、生産能力増強、工場稼働率に関するコメント、価格改定に関する企業の年次報告書、投資家向け資料、プレスリリースも確認し、その後、定評あるビジネスニュースでイベントを追跡した。一部の事例では、有料サブスクリプションを企業財務のスクリーニングの迅速化と、バリアコーティングおよびリサイクル可能構造に関する特許動向の相互確認にのみ使用した。これらのデスクソースは例示にすぎず、データポイントの収集、パターンの検証、未解決事項の明確化のために、さらに多くの参考資料を使用した。

一次インタビューおよび調査

日本における紙包装は最終用途の要求やコンプライアンス上の選択に敏感であるため、一次調査は需要、価格設定、製品代替に関するデスクワークの前提を検証するために活用された。コンバーター、紙・板紙メーカー、流通業者、食品、飲料、ヘルスケア、パーソナルケア、産業財分野の大手最終需要者に聞き取りを行い、その後、発注サイクルや仕様に関する各グループの見解の違いを調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):14% | |

| ミドルティア:44% | 機能/部門責任者:38% | |

| 中小プレーヤー:21% | マネージャー:48% |

市場規模算定と予測

市場規模は、まずトップダウンの需要プールから構築された。ここでは、日本の包装生産に関する指標と貿易フローを用いて紙・板紙包装の使用状況を再構築し、その後、紙フォーマットが一般的に指定される用途によってフィルタリングした。この見解が形成された後、コンバーター収益の抽出サンプル範囲、フォーマット別の典型的な出荷量、平均価格帯を含む選択的なボトムアップチェックによって、合計値が現実的であることを裏付けた。

主要なモデル入力には、古紙回収の密度(これはリサイクルグレードの入手可能性に影響する)、段ボールおよび輸送用包装を押し上げる電子商取引の宅配活動、一次包装を左右する食品・飲料の包装量、そしてプラスチック代替が試みられる中でのバリアコート紙への移行が含まれた。原材料ミックスの前提(バージン、リサイクル、クラフト、特殊紙、モールドパルプ)はインタビューのフィードバックにより更新され、個々の製品ラインにおけるギャップは、類似の最終用途需要を持つ隣接フォーマットからのプロキシ比率を用いて対応した。

将来の需要は政策の施行状況、代替の進行速度、価格転嫁に依存するため、予測にはインタビューから収集した変数レベルの見解を用いたシナリオ分析が使用された。短期サイクルの指標については、出荷量や輸入量における一時的な急変動に過剰反応しないよう平滑化処理を適用し、その後、カーブを確定する前に前提の内部整合性を確認した。

データ検証と更新サイクル

算定結果は、報告された包装出荷量、紙・板紙生産の方向性を示す傾向、貿易に基づく単価などの独立した指標と照合され、合理的な範囲を超える変動があれば調査を行った。不整合が見つかった場合、要因を再検証し、必要に応じて2回目の聞き取りを実施し、その変化が需要、ミックス、価格設定のいずれから生じたのかを確認した。

最終承認前に、計算ロジックと対象範囲の境界が市場参加者の説明と一致するよう、モデルおよび記述内容は複数段階のアナリストレビューを経る。レポートは毎年更新され、大規模な生産能力の変動、価格の急変動、規制の変更など重大な事象が発生した場合には、その都度更新される。納品直前には最終確認を行い、クライアントには最新の見解が提供される。

モルドール・インテリジェンスの日本紙包装市場推計値と他の公表推計値との比較

日本の紙包装に関する公表市場規模は、対象範囲の線引きが異なり、価格設定の論理が発行元ごとに一貫していないため、常に一致するわけではない。差異は、基準年の選定、リサイクル原料の扱い方、そしてモデルが包装需要指標に基づいているか、より広範な紙・板紙収益プールに基づいているかによっても生じる。

包装フォーマットレベルの需要指標を追跡し、チャネルからのフィードバックによって主要な価格およびミックスの前提を更新することで、モルドール・インテリジェンスは、数値を過大に見積もる隣接する板紙やより広範な包装合計を混在させることなく、紙包装収益のみに紐付けた推計値を維持している。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| モルドール・インテリジェンス | USD 26.76 B (2026) | |

| グローバルコンサルティング会社A | USD 16.99 B (2025) | より狭いグレードの視点(バージンとリサイクル)と異なる基準年を用いており、日本国内の最終用途で販売されている特殊紙やモールドパルプ包装の収益が除外される可能性がある。 |

| 業界出版社B | USD 19.90 B (2025) | 報告されている対象範囲は数種類の包装タイプを中心に構成されており、輸送用包装や二次包装が完全に計上されているか、また通貨換算のタイミングがどのように処理されているかによって推計値が変動する可能性がある。 |

この差は主に、紙包装として計上される対象範囲、使用される基準年、そしてモデルが最終用途を通じて包装フォーマットを追跡しているか、より高い材料グレードレベルに留まっているかによって説明される。明確な包含範囲、再現可能な入力データ、需要および価格指標との相互チェックにより、算出される市場規模は追跡可能で、計画立案において実用的なものとなっている。

レポートで回答される主要な質問

2026年における日本の紙包装市場規模はいくらで、今後どのように成長しますか?

市場は2026年に267億6,000万米ドルに達し、2031年に向けてCAGR5.61%で拡大する見込みです。

日本における食品用途の紙包装需要を牽引しているのは何ですか?

テイクアウトおよびミールキットチャネルの拡大と使い捨てプラスチック規制の強化により、常温保存期間を維持するグリース耐性・バリアコーティング紙への需要が増加しています。

最も成長の速い紙素材セグメントはどれですか?

高バリアおよび機能性グレードを含むスペシャルティ紙が、2031年に向けてCAGR6.32%で成長すると予測されています。

規制は素材選択にどのような影響を与えていますか?

プラスチック資源循環法がプラスチックに対して厳格な収集・削減義務を課しており、紙フォーマットにコンプライアンス上および費用上の優位性をもたらしています。

日本の紙包装供給をリードしている企業はどこですか?

Oji Holdings、Rengo、Nippon Paper Industriesが段ボール原紙および段ボールを主導しており、Toppan、大日本印刷(DNP)、The Pack Corporationがスペシャルティグレードとコンバーティング分野でニッチを確立しています。

電子商取引は需要においてどのような役割を果たしていますか?

26.1兆円のオンライン小売市場に連動した宅配便量の成長が、自動仕分けおよび持続可能性要件を満たす段ボールおよびメーラー需要を牽引しています。

最終更新日: