カナダ紙包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

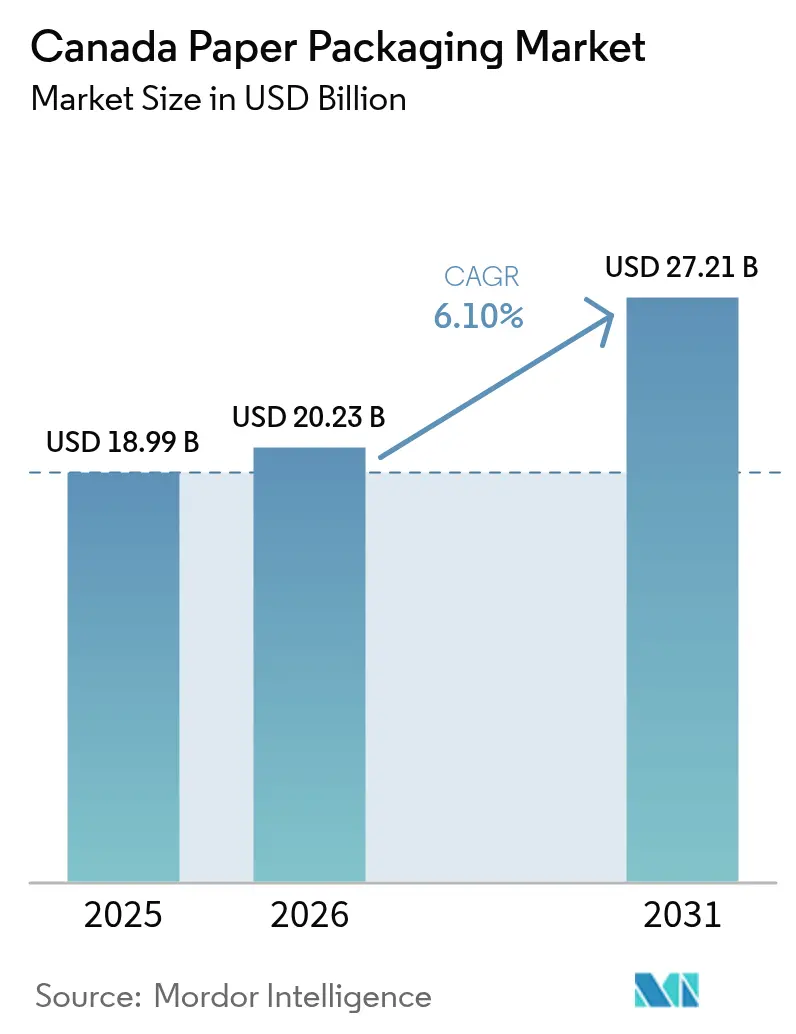

| 基準年の市場規模 (2025) | 18.99 十億米ドル |

| 市場規模 (2026) | 20.23 十億米ドル |

| 市場規模 (2031) | 27.21 十億米ドル |

| 成長率 (2026 - 2031) | 6.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダ紙包装市場分析

カナダ紙包装市場規模は、2025年に189億9,000万米ドル、2026年に200億2,300万米ドルと予測され、2026年から2031年にかけてCAGR 6.11%で成長し、2031年までに272億1,000万米ドルに達する見込みです。需要は、路傍回収コストを自治体からブランドオーナーへ転嫁する州の拡大生産者責任規制によって支えられており、より高い回収収益を生む単一素材繊維形態への移行を加速させています。使い捨てプラスチックに対する連邦政府の禁止措置は、食品サービス、食料品、ファストフードレストランの用途を成型パルプクラムシェル、クラフトラップ、バリアコーティング板紙へと引き続き転換させています。オムニチャネル小売業者が適切なサイズの段ボール箱と紙系緩衝材を最適化する中、電子商取引の小包量は高水準を維持しており、フードデリバリーの急増が耐油性カートンとブランドクラムシェルの使用を拡大しています。北方漂白軟材クラフトパルプ価格の変動と電力料金の上昇が工場の利益率を圧迫していますが、統合型生産者は自社繊維とコジェネレーション資産を活用して収益性を守っています。鉄道サービスの混乱と農村部のリサイクルインフラの不足がサプライチェーンリスクを露呈させており、大口購買者はデュアルソーシングを進め、コンバーターはプレーリー穀物産地やブリティッシュコロンビア州の森林クラスターに近い場所への能力増強を促されています。

主要レポートのポイント

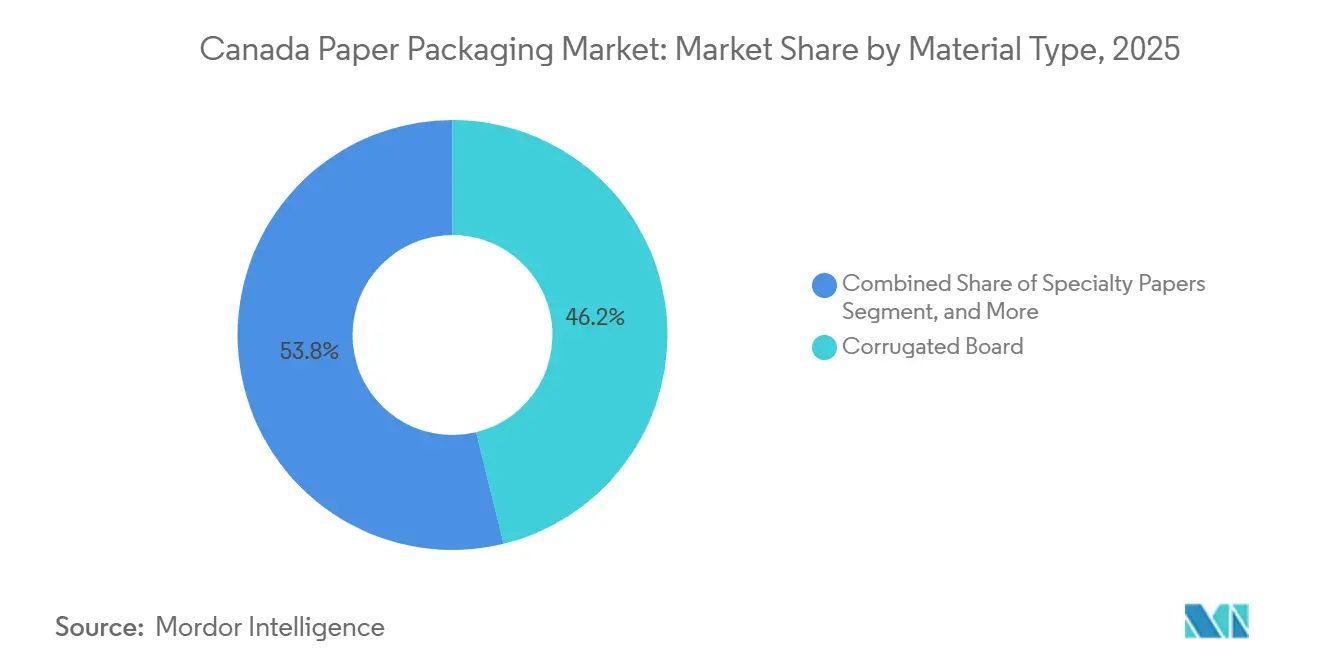

- 素材タイプ別では、段ボールが2025年のカナダ紙包装市場シェアの46.19%を占めてトップとなり、特殊紙は2031年まで6.78%のCAGRで拡大すると予測されています。

- 製品タイプ別では、リジッド形態が2025年の売上高の58.57%を占め、フレキシブル紙包装は2031年まで6.93%で成長すると予測されています。

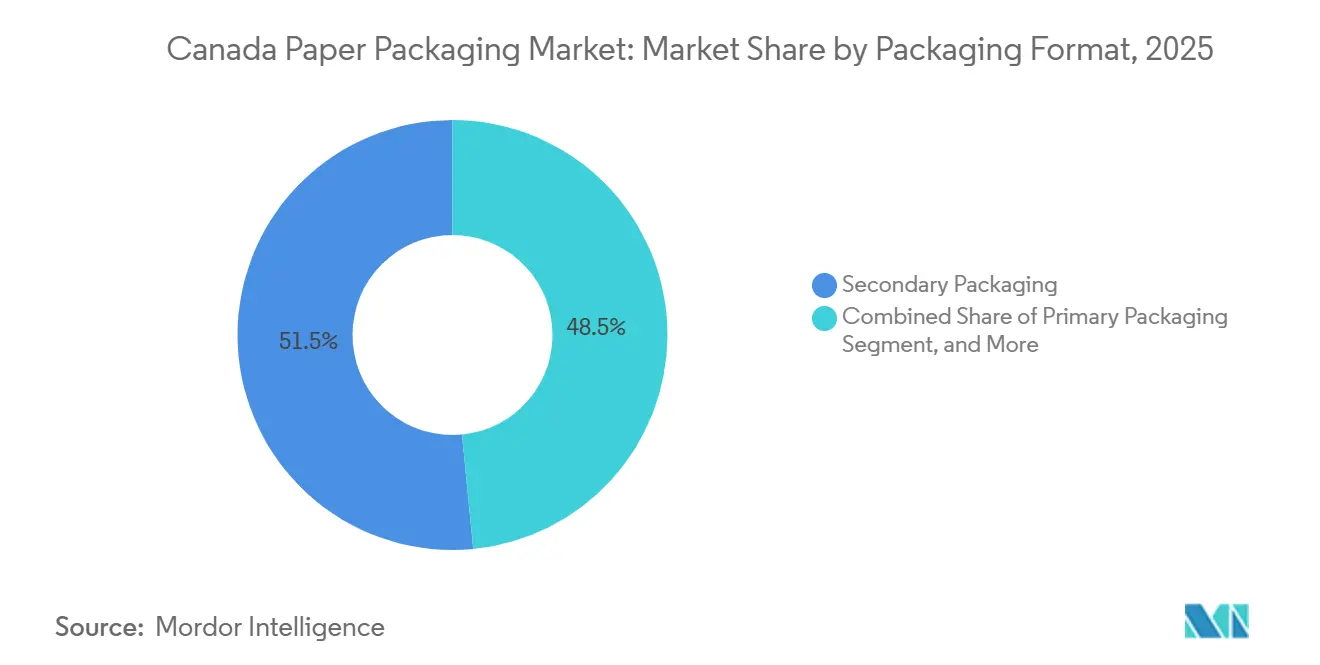

- 包装形態別では、二次包装が2025年に51.53%のシェアを占め、一次包装形態は2031年まで6.56%のCAGRで拡大しています。

- 最終用途産業別では、食品が2025年の需要の27.58%を占め、電子商取引・小売の最終用途は2031年まで6.71%のCAGRを記録すると予測されています。

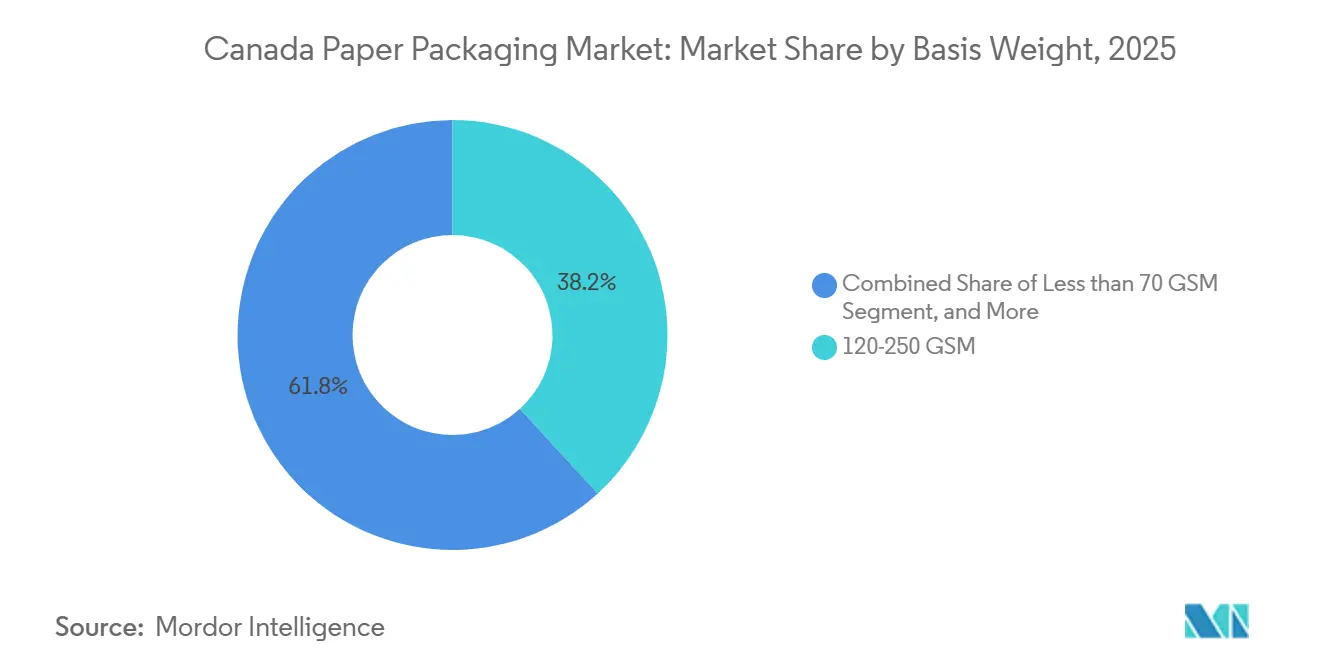

- 坪量別では、120〜250GSMセグメントが2025年の売上高の38.19%を占め、70GSM未満のグレードは2031年まで7.11%のCAGRで上昇する見込みです。

- 印刷技術別では、フレキソ印刷が2025年の支出の42.61%を占めましたが、デジタル印刷は2031年まで7.23%のCAGRで拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダ紙包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 循環経済義務の採用拡大 | +1.30% | 全国、ケベック州・オンタリオ州・ブリティッシュコロンビア州が主導 | 中期(2〜4年) |

| 使い捨てプラスチックに対する政府禁止措置 | +1.10% | 全国、連邦政府が施行し州ごとに変動あり | 短期(2年以内) |

| 電子商取引小包量の急増 | +1.40% | 全国、オンタリオ州・ケベック州・ブリティッシュコロンビア州の都市部に集中 | 短期(2年以内) |

| フードデリバリーおよびテイクアウト文化の拡大 | +0.90% | 全国、都市中心部から郊外市場へ波及 | 中期(2〜4年) |

| 大麻包装コンプライアンス要件 | +0.40% | 全国、カナダ保健省が規制 | 長期(4年以上) |

| 炭素中立ラベルに対する小売需要 | +0.60% | 全国、オンタリオ州・ケベック州・ブリティッシュコロンビア州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

循環経済義務の採用拡大

州の拡大生産者責任プログラムはブランドオーナーに自治体リサイクルコストの100%を負担させ、コンバーターをより高い回収率をもたらす単一素材設計へと誘導しています。[1]Gowling WLG、「カナダにおける拡大生産者責任:主要動向とコンプライアンス戦略」、gowlingwlg.com ケベック州は2025年に生産者全額負担を実施し、オンタリオ州とブリティッシュコロンビア州も同様の枠組みに従い、統一されたコンプライアンス環境を形成しています。カナダ環境大臣会議は2024年に「リサイクル可能」の定義を標準化するガイダンスを発行し、メーカーにポリ窓の廃止と水性コーティングの採用を促しています。[2]カナダ環境大臣会議、「包装・印刷紙の拡大生産者責任に関するガイダンス」、ccme.ca 分散コーティング板紙やミクロフィブリル化セルロース添加剤への投資は、再パルプ化能力を損なうことなく耐湿性を向上させ、多層プラスチックより特殊紙を優位にしています。ブランドオーナーは、回収繊維が州のリサイクルオークションでプレミアム価格を得ることで基材コストの上昇を相殺できるため、これらの変化をコスト効率の高いものと捉えています。

使い捨てプラスチックに対する政府禁止措置

カナダの段階的な連邦禁止措置は、レジ袋、カトラリー、特定の食品サービス用品を対象とし、成型パルプトレイやクラフトキャリアへの即時代替を促しました。[3]カナダ環境・気候変動省、「使い捨てプラスチック禁止規制:概要とコンプライアンス」、canada.ca ファストフードレストランは繊維スリーブとナプキンバンドを採用し、食料品チェーンは強化クラフトバッグへ移行しました。2024年の執行措置は非準拠輸入業者に対するペナルティリスクを示し、紙代替品への長期的な需要を確固たるものにしました。規制は医療・アクセシビリティ分野を除外していますが、その範囲は以前の自主的なコミットメントを超えており、紙系食品接触形態の持続的な数量増加を確保しています。設備サプライヤーはパルプ成型ラインの受注が過去最高を記録していると報告しており、コンバーターは耐油性ラップ用のコーティング能力を増強しています。

電子商取引小包量の急増

カナダ統計局は2022年のオンライン販売額が637億カナダドル(498億8,000万米ドル)に達し、段ボール箱製造の売上高が79億カナダドル(61億9,000万米ドル)に達したと記録しています。[4]カナダ統計局、「カナダにおける小売電子商取引売上高」、150.statcan.gc.ca フルフィルメントセンターは、適切なサイズの段ボール、フラストレーションフリー設計、容積重量費用を削減する紙系緩衝材を求めています。Cascades Inc.は2024年の年次報告書でオンデマンド製箱システムへの顧客の選好を強調しました。アマゾンが2025年末までに北米でプラスチックエアピローを廃止する誓約は、紙系ボイドフィルへの需要をさらに押し上げています。柔軟な注文数量を持つ地域コンバーターは、オムニチャネルネットワークが出荷サイズを細分化しリードタイムを短縮する中でシェアを獲得しています。

フードデリバリーおよびテイクアウト文化の拡大

DoorDash、Uber Eats、SkipTheDishesはパンデミック後も高い注文量を維持し、温度を保持し漏れを防ぐ包装への需要を強めています。カナダレストラン協会は、特に人口密集した都市市場においてテイクアウトが売上高に占める割合が増加していると述べています。耐油バリアコーティングを施したクラフトクラムシェルと窓付きカートンは、プレミアムミールキットやゴーストキッチンの標準となっています。コンバーターは小ロットデジタル印刷機を導入し、メニュー固有のグラフィックスやロイヤルティプログラムへのリンクQRコードを実現しています。レストランはまた、自治体の有機廃棄物プログラムに沿った堆肥化可能なシールを求めています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パルプ価格の変動 | -0.80% | 全国、輸入パルプに依存する州で深刻 | 短期(2年以内) |

| 製造業におけるエネルギーコストのインフレ | -0.60% | 全国、オンタリオ州・ケベック州・大西洋岸カナダに集中 | 中期(2〜4年) |

| 貨物鉄道サービスの中断 | -0.40% | 全国、西カナダから東部市場への輸送に重要 | 短期(2年以内) |

| 農村部のリサイクルインフラの不足 | -0.30% | 北部カナダ、大西洋岸カナダ、農村プレーリー地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

パルプ価格の変動

北方漂白軟材クラフトパルプは、アジアの購買者が世界的な供給を引き締める中、2024〜2025年にかけてトン当たり1,100〜1,400米ドルの間で変動しました。統合型生産者は自社工場を通じて変動を緩和していますが、独立系企業は契約価格がスポット価格の上昇に追いつかない場合に利益率の圧縮に苦しんでいます。医薬品向け高輝度板紙を含む特殊グレードはプレミアム化学パルプに依存しており、再生繊維への代替が制限されています。不確実な原材料コストは設備投資の拡大決定を遅らせ、コンバーターは顧客関係を圧迫するパススルー条項の交渉を余儀なくされています。業界が米ドル建てパルプ取引にさらされているため、通貨変動が複雑さを加えています。

製造業におけるエネルギーコストのインフレ

電力は工場の操業費用の15〜20%を占めており、オンタリオ州の2024年原子力改修賦課金が産業用料金を引き上げ、一方でハイドロ・ケベックは大口電力料金を引き上げることでコスト優位性を縮小させました。バイオマスコジェネレーションを持たない工場、特に大西洋岸カナダの工場は、変動する天然ガス価格への露出が大きくなっています。生産者は、グレードの軽量化、熱回収システムの導入、固定エネルギーコストをより大きな生産量に分散させる合併の加速によって対応しています。しかし、高効率乾燥機やタービンアップグレードに必要な資本要件は小規模コンバーターにとって課題であり、高コスト地域での能力合理化を引き起こす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:特殊紙のイノベーションの中で段ボールが優位

段ボールは2025年のカナダ紙包装市場シェアの46.19%を占め、電子商取引の出荷、農産物輸出、小売対応ディスプレイに支えられています。その多層構造は競争力のあるコストで積み重ね強度と緩衝性を提供し、オムニチャネル小売業者や農産物出荷業者からの支持を確保しています。特殊紙は6.78%のCAGRで成長すると予測されており、ポリラミネートなしで湿気に耐える分散コーティングライナーが後押ししています。カナダ紙包装市場における特殊紙の市場規模は、ブランドオーナーがリサイクル可能な耐油シートやプレミアムチョコレート向けメタライズド紙を追求する中で拡大する見込みです。

コンバーターは現在、冷凍食品や農産物ラップにおいてプラスチックフィルムに匹敵するインライン水性コーティングを統合しています。Cascadesは2024年に堆肥化可能なバリア紙を商業化するパートナーシップを発表し、工場は強度を犠牲にせずに軽量カートンを実現するミクロフィブリル化セルロース添加剤をテストしています。医薬品カートンは抽出物限界が厳しい漂白板紙を指定することが増えており、産業用出荷は企業のサステナビリティ目標に沿った再生ライナーボードを好んでいます。国内特殊紙機械への投資は素材の選択肢を広げ、欧州からの輸入依存を低減し、地域のサプライセキュリティを支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:リジッド包装がリードしフレキシブル形態が加速

リジッド形態は2025年の売上高の58.57%を占め、食品、飲料、消費財全般で使用される折りたたみカートンと段ボール箱が中心です。段ボールのバリエーションはEフルートディスプレイから重量部品用ダブルウォールコンテナまで及び、折りたたみカートンはシリアル、冷凍食品、OTC医薬品で主流です。カナダ紙包装市場におけるフレキシブル形態の市場規模は小さいものの、コーヒーやペットフードでポーチがリジッドジャーに取って代わる中、6.93%で拡大しています。

フレキシブル紙は軽量化、再封可能性、棚での訴求力を提供し、ヒートシール可能なコーティングと薄型アルミニウムバリアの進歩を活用しています。Mondiは2024年に多素材ラミネートを段階的に廃止するブランドを対象としたリサイクル可能な紙ポーチを拡大しました。キャンディ用ラップとフィルム、製パン用離型シート、ライナーレスラベルがこのカテゴリーを補完しています。ブランドはリジッドコンポジット缶からスタンドアップクラフトポーチへの移行により出荷コストの削減と低炭素フットプリントを追求しており、コンバーターは新しいスリッターとポーチラインの設置を迫られています。

包装形態別:二次包装が需要を支え一次包装が勢いを増す

二次カートンと棚対応トレイは2025年に51.53%のシェアを占め、小売業者はディスプレイと輸送保護を兼ねる包装を重視しています。パレット安定性、物流ラベリング、容易な棚補充が堅牢な外装カートンへの需要を強化しています。一次形態は、ブランドティッシュと成型パルプインサートを備えたプレミアムメーラーボックスに投資する直販ブランドに牽引され、6.56%で成長すると予測されています。

カナダ紙包装市場における一次形態のシェアは、包装をマーケティング資産に変えるソーシャルメディアの開封動画トレンドから恩恵を受けています。三次包装は大量輸送に不可欠ですが、出荷業者はリサイクルを簡素化するために紙系エッジプロテクターとストラップ代替品を採用しています。折りたたみカートンが軽微なインサート変更で棚ユニットと電子商取引メーラーの両方として機能するなど、形態をまたいだイノベーションが境界を曖昧にしています。2024年の鉄道サービスの混乱により、西部の出荷業者は長距離輸送の振動と結露に耐えるために耐湿バリアコーティングを施した重量グレードの段ボールを指定するようになりました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:食品がリードし電子商取引が加速

食品は2025年の需要の27.58%を維持し、農産物への繊維の通気性と印刷によるブランディングを活用しています。飲料マルチパックはプラスチックリングに代わる繊維缶キャリアを使用するようになり、コーヒーチェーンは繊維カップキャリアへ移行しています。カナダ紙包装市場においてオンライン食料品とクリック&コレクトが融合する中、電子商取引・小売に割り当てられた市場規模は6.71%で上昇する見込みです。小包包装はコンベヤーの落下や玄関先での露出に耐えながら、店内販売促進に代わる大胆なブランディングを担う必要があります。

パーソナルケアはソフトタッチカートンとエンボス加工を好み、産業・電子機器は帯電防止段ボールライナーを指定しています。大麻カートンはカナダ保健省の規則に基づいてリジッド板紙が対応できる子供安全ロックを必要としています。ミールキットサービスは断熱ライナー、レシピカード、小分けサシェを組み合わせることで食品と電子商取引の両方のニーズを融合させ、多形態の紙需要を持続させています。

坪量別:中間グレードが優位を保ち軽量グレードが拡大

120〜250GSMのグレードは2025年に38.19%のシェアを占め、自動充填と小売取り扱いに耐える折りたたみカートンを支えています。70GSM未満の紙は、ブランドが内側ライナーとラップフィルムを軽量化して輸送排出量を削減する中、7.11%のCAGRで拡大すると予測されています。カナダ紙包装市場における70GSM未満グレードの市場規模は、複数の薄いプライを組み合わせて破裂強度を達成するマルチウォールサックを支えています。

カレンダー加工のアップグレードは、より軽い紙への高グラフィック印刷のための平滑性と不透明性を向上させます。Smurfit WestRockは薄いライナーを使用したマイクロフルート段ボールを商業化し、圧縮基準を満たしながら素材を10〜15%削減しました。250GSM超の板紙はポリエチレンコーティングを必要とする冷凍食品カートンに引き続き不可欠ですが、水性バリアの革新により厚さの削減が可能になるかもしれません。軽量グレードはまた、廃棄物流に入る素材を削減することで州の回収目標を支援しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:フレキソ印刷が優位を保ちデジタル印刷がシェアを拡大

フレキソ印刷は2025年の支出の42.61%を占め、版の耐久性、高速性、食品接触規則を満たす水性インクが評価されています。オフセットリソグラフィーは高グラフィック折りたたみカートンでの地位を維持し、グラビア印刷は超長尺フレキシブルランに残っていますが、設備投資の大きさが採用を制限しています。デジタル印刷は可変データと小ロットパーソナライゼーションが普及する中、7.23%で上昇すると予測されています。

HPは2024年にカナダのコンバーターと提携し、中量ランに対応するPageWideウェブ印刷機を設置しました。カナダ紙包装産業は、フレキソ印刷でベースカラーを印刷した後にデジタルでQRコードを追加するハイブリッドラインにデジタルモジュールを適用し、コスト効率とカスタマイズを両立させています。デジタル印刷は版廃棄物を排除し、リードタイムを短縮し、陳腐化を低減することで、ブランドのサステナビリティとジャストインタイムのサプライ目標に沿っています。

地域分析

オンタリオ州とケベック州は、消費者への近接性、豊富な水力電力、確立されたパルプ統合のおかげで全国の大部分の生産能力を担っています。ウィンザー・トロント・オタワおよびサン=ジャン=シュル=リシュリューの統合工場はライナーボードからバリアコーティング板紙まであらゆるものを生産し、コパッキングクラスターは食品・パーソナルケアブランドにサービスを提供しています。

2024年に発表された統一EPR規則は素材回収施設への新たな投資を促し、カナダ紙包装市場における再生グレードの市場規模拡大のための再生繊維供給を増加させています。西カナダのその他の地域はより速いペースで能力を構築しており、ブリティッシュコロンビア州のパルプ工場が段ボール製造機を追加し、プレーリーの穀物エレベーターが農産物輸出向けの袋製造ラインを統合しています。

地域工場は大陸横断鉄道の遅延へのリスクを低減し、太平洋港経由のアジア製設備輸入を活用しています。大西洋岸カナダと北部カナダは小規模市場、高いエネルギーコスト、限られたリサイクルネットワークに苦しんでおり、再生含有量の生産を制約しています。連邦インフラ補助金と地域廃棄物回収プログラムがベーラーと逆物流の初期資金を提供していますが、輸送距離はコストを削減する折りたたみ可能な軽量形態を依然として優位にしています。ヌナブト準州の先住民所有のスタートアップは伝統的な食品包装向けの折りたたみカートン生産の地域化を目指しており、新興の機会を代表しています。

競合環境

カナダの紙包装セクターは中程度に集中しています。Cascades Inc.、Kruger Inc.、Smurfit WestRockが統合能力の大部分を支配し、数十の独立系企業がリードタイム、デザイン、地域サービスで競争しています。統合型生産者は自社パルプとコジェネレーションを活用してエネルギーと繊維の変動を緩衝し、プレミアムマージンを生む独自バリアグレードに投資しています。

独立系企業はマイクロフルートの型抜き、迅速な構造プロトタイピング、クラフト飲料や特殊食品顧客に魅力的なデジタル印刷能力で差別化しています。技術採用が競争を加速させており、インラインマシンビジョン検査が廃棄物を削減し、クラウドベースの受注システムが当日のアートワーク変更を可能にしています。カナダ・米国・メキシコ協定(CUSMA)の下で米国工場からの国境を越えた競争は依然として強いですが、カナダのコンバーターも通貨優位性を活用して米国北部諸州に輸出しています。

食品接触コンプライアンスにおける規制の専門知識が参入障壁を形成していますが、専門コンサルタント会社が現在、中小企業のギャップ解消を支援しています。Cascadesが2024年に出願した金属留め具を排除してリサイクルを簡素化する統合ロッキングタブ付き成型パルプクラムシェルの特許は、イノベーションを示しています。一方、地域コンバーターは物流プロバイダーと協力して倉庫保管とキッティングを提供し、ブランドのサプライチェーンにより深く組み込まれています。

カナダ紙包装産業リーダー

Cascades Inc.

Smurfit WestRock

Graphic Packaging Holding Company

Crown Holdings Inc.

Tetra Pak International SA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Cascadesはフレキシブル包装工場の事業をFive Star Holdingに3,100万カナダドル(2,223万米ドル)で売却すると発表しました。

- 2024年7月:Smurfit KappaとWestRockは112億米ドルの合併を完了し、カナダの段ボール能力を拡大したSmurfit WestRockを設立しました。

- 2024年6月:法案C-59に基づく反グリーンウォッシング条項が施行され、包装のリサイクル可能性の主張に対する証明が義務付けられました。

- 2024年5月:ブリティッシュコロンビア州がEPR枠組みを実施し、2026年までに紙包装の75%の回収を義務付けました。

カナダ紙包装市場レポートの範囲

カナダ紙包装市場レポートは、素材タイプ(クラフト紙、板紙、段ボール、特殊紙)、製品タイプ(フレキシブルおよびリジッド紙包装)、包装形態(一次、二次、三次)、最終用途産業(食品、飲料、ヘルスケア、パーソナルケア、産業、電子商取引、その他)、坪量(70GSM未満、70〜120GSM、120〜250GSM、250GSM超)、印刷技術(フレキソ印刷、オフセット印刷、デジタル印刷、グラビア印刷)、地域(オンタリオ州、ケベック州、西カナダのその他の地域、大西洋岸カナダ、北部カナダ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| クラフト紙 |

| 板紙 |

| 段ボール |

| 特殊紙 |

| フレキシブル紙包装 | ポーチとバッグ |

| ラップとフィルム | |

| その他のフレキシブル紙包装 | |

| リジッド紙包装 | 折りたたみカートン |

| 段ボール箱 | |

| その他のリジッド紙包装 |

| 一次包装 |

| 二次包装 |

| 三次包装・輸送包装 |

| 食品 |

| 飲料 |

| ヘルスケアおよび医薬品 |

| パーソナルケアおよび化粧品 |

| 産業および電子機器 |

| 電子商取引および小売 |

| その他の最終用途産業 |

| 70GSM未満 |

| 70〜120GSM |

| 120〜250GSM |

| 250GSM超 |

| フレキソ印刷 |

| オフセットリソグラフィー |

| デジタル印刷 |

| グラビア印刷 |

| 素材タイプ別 | クラフト紙 | |

| 板紙 | ||

| 段ボール | ||

| 特殊紙 | ||

| 製品タイプ別 | フレキシブル紙包装 | ポーチとバッグ |

| ラップとフィルム | ||

| その他のフレキシブル紙包装 | ||

| リジッド紙包装 | 折りたたみカートン | |

| 段ボール箱 | ||

| その他のリジッド紙包装 | ||

| 包装形態別 | 一次包装 | |

| 二次包装 | ||

| 三次包装・輸送包装 | ||

| 最終用途産業別 | 食品 | |

| 飲料 | ||

| ヘルスケアおよび医薬品 | ||

| パーソナルケアおよび化粧品 | ||

| 産業および電子機器 | ||

| 電子商取引および小売 | ||

| その他の最終用途産業 | ||

| 坪量別 | 70GSM未満 | |

| 70〜120GSM | ||

| 120〜250GSM | ||

| 250GSM超 | ||

| 印刷技術別 | フレキソ印刷 | |

| オフセットリソグラフィー | ||

| デジタル印刷 | ||

| グラビア印刷 | ||

レポートで回答される主要な質問

カナダ紙包装市場の現在の市場規模はいくらですか?

市場は2026年に200億2,300万米ドルに達しており、2031年までに272億1,000万米ドルに達すると予測されています。

カナダにおける段ボール需要はどのくらいの速さで成長していますか?

段ボールは2025年にすでに46.19%のシェアでトップを占めており、電子商取引と農産物輸出の拡大に伴い引き続き増加しています。

紙包装の中で最も急速に拡大しているセグメントはどれですか?

フレキシブル紙包装は、ポーチや軽量バッグに牽引され、2031年まで6.93%のCAGRで成長すると予測されています。

連邦政府によるプラスチック禁止措置は紙包装にどのような影響を与えますか?

禁止措置は、食品サービスおよび小売用途を繊維系クラムシェル、トレイ、バッグへと直接転換させ、長期的な紙需要を固定化しています。

デジタル印刷はカナダのコンバーター戦略においてどのような役割を果たしていますか?

デジタル印刷機は小ロット・可変グラフィックスを可能にし、クラフト飲料、ミールキット、販促物の受注獲得を支援するとともに、版廃棄物の削減を通じてサステナビリティを推進しています。

カナダの製紙工場においてエネルギーコストが懸念される理由は何ですか?

電力および天然ガス価格は操業費用の最大20%を占めており、オンタリオ州およびケベック州における最近の料金値上げは、工場がコジェネレーションやエネルギー効率化に投資しない限り利益率を圧迫しています。

最終更新日: