中国紙包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 91.36 十億米ドル |

| 市場規模 (2026) | 96.13 十億米ドル |

| 市場規模 (2031) | 121.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国紙包装市場分析

中国紙包装市場規模は2025年に913億6,000万米ドル、2026年に960億1,300万米ドルと予測され、2026年から2031年にかけて年平均成長率4.76%で成長し、2031年までに1,213億1,000万米ドルに達する見込みです。グリーン包装法や拡大生産者責任(EPR)費用の引き上げを含む強力な政策の勢いが、プラスチックからファイバー系フォーマットへの転換を加速させています。同時に、中国のEコマース小包量は2025年に1,350億個を超え、自動化ネットワークを効率的に通過できる軽量段ボールグレードへの需要が高まっています。国内製紙工場は、2025年10月に古紙輸入割当が厳格化された後、原材料戦略を再構築し、回収ファイバー選別ラインと竹パルプ生産能力に資本を投入しています。中国のデュアルカーボン目標に連動したエネルギーコストの上昇は、再生可能エネルギーの電力購入契約を確保した生産者をさらに差別化しています。これらの要因が総合的に、中国紙包装市場を予測期間にわたって持続的な価値創出の位置に置き、垂直統合とデジタル印刷・スマートラベル機能を組み合わせた製紙工場に報いる構造となっています。

主要レポートのポイント

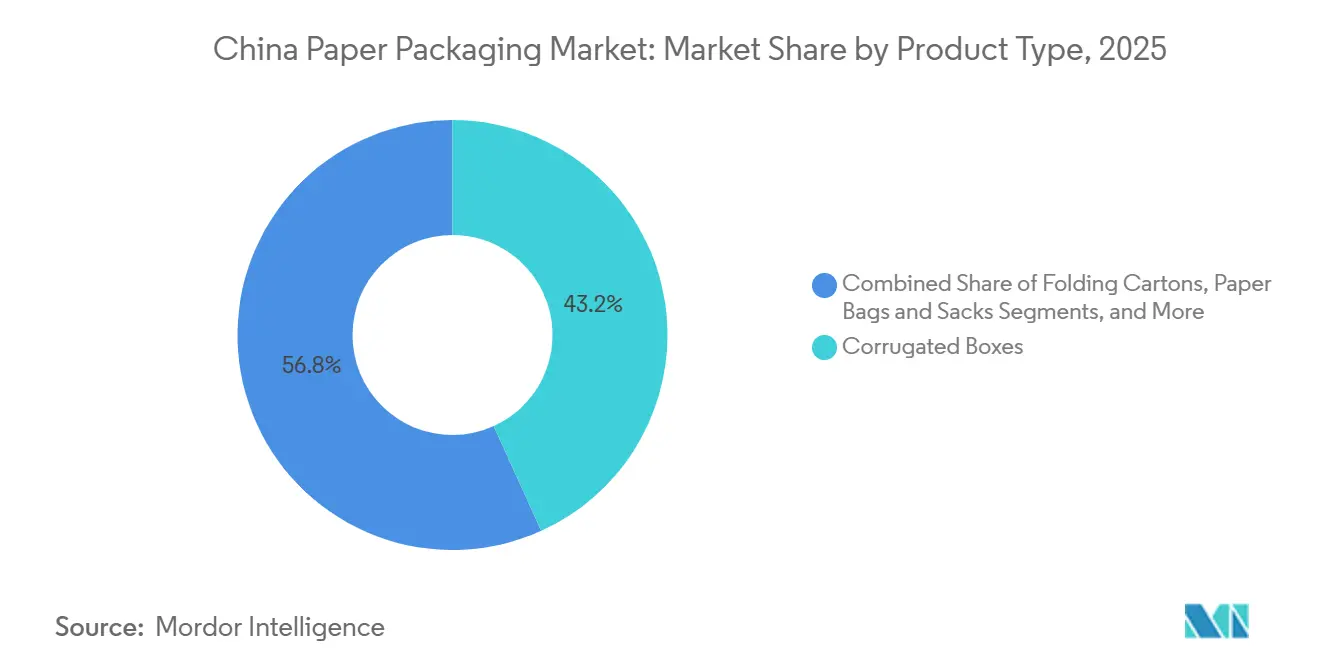

- 製品タイプ別では、段ボール箱が2025年の中国紙包装市場シェアの43.23%をリードし、液体包装カートンが2031年まで年平均成長率5.71%で最も速い拡大を示しています。

- エンドユーザー産業別では、食品用途が2025年の市場価値の33.98%を占め、ヘルスケア・医薬品が2031年まで年率6.04%という最高の予測年間成長率を記録しています。

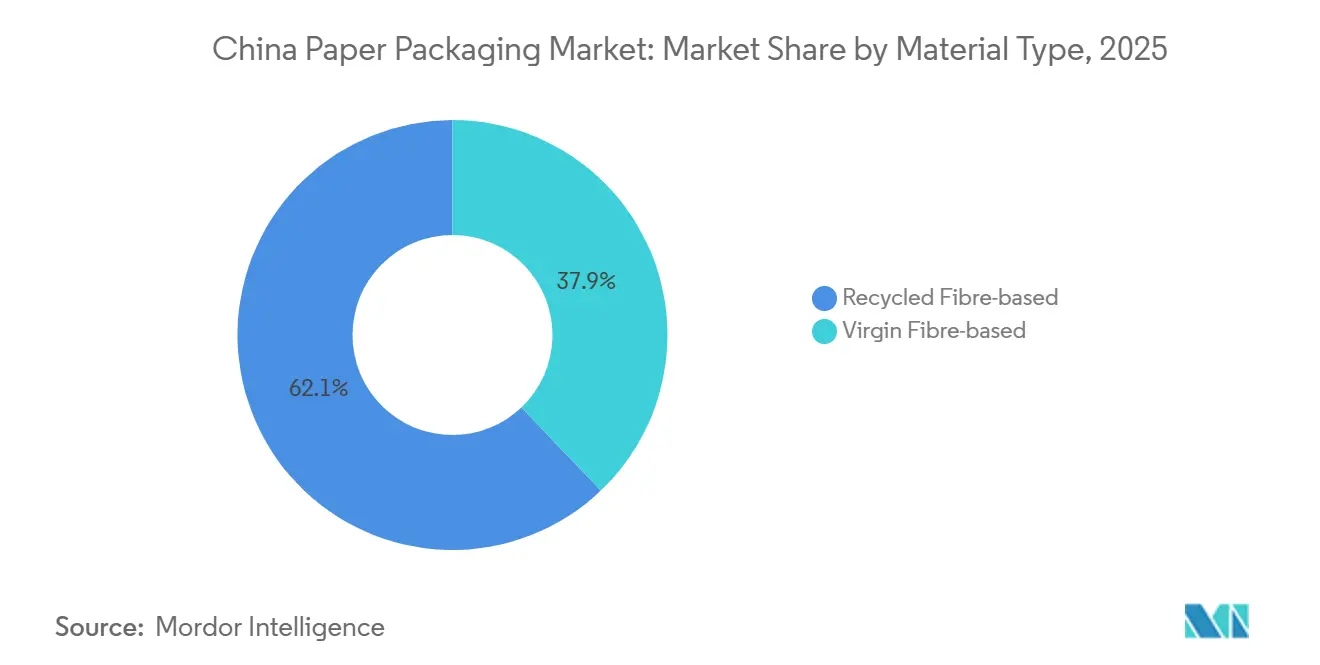

- 素材タイプ別では、再生ファイバーソリューションが2025年需要の62.12%を占め、バージンファイバーグレードは医薬品・化粧品の需要を背景に年平均成長率5.09%で拡大しています。

- 包装レベル別では、二次包装フォーマットが2025年の市場価値の47.12%を占めていますが、直販ブランドが店頭差別化を求めるなか、一次包装は年平均成長率5.32%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国紙包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマース小包量の成長 | +1.2% | 全国、長江デルタおよび珠江デルタ | 中期(2〜4年) |

| フードサービス・デリバリーエコシステムの拡大 | +0.9% | 全国、一線・二線都市 | 短期(2年以内) |

| 紙を優遇する政府のプラスチック削減義務 | +1.0% | 全国、省の行政機関による執行 | 長期(4年以上) |

| 高度なデジタル印刷とスマート包装の統合 | +0.6% | 沿岸ハブ(広東省、浙江省、江蘇省) | 中期(2〜4年) |

| 越境Eコマースの統合 | +0.7% | 輸出ゲートウェイ都市(深圳、上海、寧波) | 中期(2〜4年) |

| 全国カーボンクレジット制度 | +0.4% | 重工業省(河北省、山東省) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース小包量の成長

小包取扱量は2025年に1,350億個を超え、二桁台の増加により段ボール需要の順位が塗り替えられました。PinduoduoやDouyinなどのプラットフォームが衝動的なマイクロオーダーを普及させ、箱のデザインをアルゴリズムで最適化された小型フットプリントへとシフトさせました。AlibabaのCainiao(菜鳥)ネットワークは自動仕分け能力を18%向上させ、47のハブに寸法重量スキャナーを導入し、箱の適正サイズ化を可能にしました。[1]Alibaba Group、「Cainiao Network Expansion Update」、alibabagroup.com JDロジスティクスはNine Dragons Paperとモジュール式段ボールシステムで提携し、1配送あたりの材料廃棄物を9%削減しました。農村部のオンライン小売売上高は2025年に2兆5,000億人民元(3,520億米ドル)に達し、郡レベルの配送向けにコスト最適化された軽量グレードの重要性が浮き彫りになりました。

フードサービス・デリバリーエコシステムの拡大

中国は2025年に236億件のフードデリバリー注文を記録し、耐油性折りたたみカートン、紙製クラムシェル、クラフト袋への需要を押し上げました。[2]Meituan、「Corporate Sustainability Report 2025」、about.meituan.com Meituanのグリーンマウンテン計画は、2026年までにファイバー包装の80%を認証取得することを目標としており、サプライヤーによる非PEバリアコーティングへの投資を促しています。Ele.meは上海市のコンポスト基準に準拠した堆肥化可能なパルプ容器を試験導入しました。北京の規制当局は、フードデリバリー包装にリサイクル可能性マークと廃棄方法のQRコードの表示を義務付けるラベリング規則の草案を作成し、コンプライアンスの緊急性を高めています。Luckin Coffeeは18,000店舗でプラスチック製カップスリーブを段ボール製に切り替え、年間7億2,000万個の増分需要を生み出しました。

紙を優遇する政府のプラスチック削減義務

グリーン包装法は、2027年末までに宅配包装の75%をリサイクル可能または再利用可能にすることを規定しており、違反者にはすでに省レベルの罰金が科されています。浙江省は非準拠のプラスチック製メーラーに対して5万人民元(7,000米ドル)の罰則を執行しました。工業情報化部(MIIT)の技術指針は85%のファイバー回収率を要求しており、ワックスコーティングされたフォーマットを排除しています。リサイクル不可能な包装に対する1キログラムあたり0.15〜0.30人民元の試験的EPR費用が直接的なコスト圧力を加えました。ユニリーバ中国は2027年までにパーソナルケア二次包装の90%を紙に切り替えることを約束し、年間1万2,000メートルトンの軟質プラスチックを削減します。

高度なデジタル印刷とスマート包装の統合

化粧品・医薬品ブランドがシリアライズされた小ロットカートンを求めるなか、HP Indigoプレスの設置台数は2025年に34%増加しました。NFC対応折りたたみカートンは、AlibabaのTmall Luxury Pavilionにおける一線ビューティーブランドに義務付けられ、購入者が即座に真正性を確認できるようになりました。Xiamen Hexingは写真品質のグラフィックを目指したデジタルラインに1億8,000万人民元(2,500万米ドル)を投資しました。生態環境部はブロックチェーントレーサビリティプラットフォームを試験導入し、820万個の箱のライフサイクルを記録して回収率を91%に引き上げました。可変データ印刷とQR返却コードの組み合わせが、中国紙包装市場をより高い閉ループパフォーマンスへと押し進めています。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 古紙輸入規制の変動と原材料供給 | -0.8% | 輸入回収紙に依存する沿岸省 | 短期(2年以内) |

| リサイクル可能な単一素材プラスチックとの競合 | -0.5% | 全国、軟質包装用途 | 中期(2〜4年) |

| 脱炭素化目標に伴うエネルギーコストの上昇 | -0.4% | 重工業省(河北省、山東省、山西省) | 長期(4年以上) |

| パルプ価格サイクルと国内木材パルプの不足 | -0.6% | 全国、東北・西南地域の供給ボトルネック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

古紙輸入規制の変動と原材料供給

割当削減により輸入量は2024年に480万トンに低下し、2025年10月にさらに18%削減され、回収ファイバーの不足が拡大しました。国内回収率はまだ68%にとどまり、600万トンのギャップを埋めることができません。OCC価格は2025年第1四半期に1トンあたり2,850人民元(399米ドル)に達し、前年比19%上昇しました。[3]SunSirs商品データ、「中国回収紙・パルプ価格指数」、sunsirs.com Lee and Man Paperの3億2,000万人民元(4,500万米ドル)の重慶選別施設は純度を96%に引き上げ、一部の変動を緩和しました。Shanying Internationalのユーカリ農園への出資は20万トンのバージンパルプを確保しており、多くの中堅製紙工場が複製できないヘッジ手段となっています。

リサイクル可能な単一素材プラスチックとの競合

DowはGB/T 33761の認証を受けたポリエチレンパウチを導入し、スナック食品ブランドに紙では対抗しにくい防湿バリアオプションを提供しました。[4]Dow Chemical、「Recyclable Polyethylene Pouch Launch」、investors.dow.com P&GはOlayスキンケア向けにリサイクル可能なPEチューブを試験導入しており、再封可能な閉口部に対する消費者の好みを理由に挙げています。軟質包装コンバーターは現在、リサイクル可能性の義務を満たしながら窓の透明性を維持するPPおよびPEラミネートを販売しており、コーティング紙板に挑戦しています。それでも、硬質紙フォーマットはコストとインフラ面で優位性を維持しており、路肩回収システムは段ボールを大幅に高い回収率で回収し、中国紙包装市場のファイバーへの構造的な偏りを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:段ボールの底堅さとカートンの成長速度

段ボール箱は中国紙包装市場を支配し、2025年の市場シェアの43.23%を占め、小包物流と産業貨物によって牽引されました。GB/T 6543-2025に基づく投資により、製紙工場は圧縮強度試験(ECT)を維持しながら坪量を12%削減でき、荷送人は圧壊リスクを冒さずに輸送費を削減できます。AlibabaとJDはロボット仕分け用の箱の寸法を標準化し、高精度フルート制御への需要を高めました。一方、折りたたみカートンは化粧品、菓子、医薬品分野での成長を吸収しており、デジタルプレスを活用してSKUの多様化と偽造防止ニーズに対応しています。紙袋・紙製サックは、スターバックスがクラフト紙手提げ袋を義務付けたことで新たな勢いを得て、9桁台の増分単位需要を生み出しました。

液体包装カートンは、より小さなベースながら2031年まで年平均成長率5.71%でトップを走っています。乳製品のプレミアム化、農村部へのUHT牛乳の普及、植物性飲料の新製品投入が主要な触媒となっています。Tetra Pakは2025年に182億個を納入し、SIGの蘇州ラインが60億個分の生産能力を追加したことは、無菌フォーマットが規模の競争になったことを裏付けています。特殊成形パルプクラムシェルは「その他」カテゴリーを補完し、EPS不使用のクッション材を求めるAppleなどの電子機器メーカーの受注を獲得しています。これらの動きは、中国紙包装市場が段ボールから量のリーダーシップを譲ることなく製品ポートフォリオを多様化し続けていることを示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:成熟した食品基盤と急成長するヘルスケア

食品は2025年に33.98%のシェアを維持し、常温主食の強みによるものですが、フェーズチェンジライナーを備えた断熱段ボールを必要とする生鮮・冷凍食料品チャネルへと量がシフトしています。Hema Freshのネットワーク拡大は、オムニチャネル食料品店がコールドチェーン対応紙包装を統合している様子を示しています。飲料サブセグメントは、即飲みコーヒーブランドがNFC内蔵キャリアを統合してロイヤルティエンゲージメントを高めるなか、増分的な上昇余地を加えています。

ヘルスケア・医薬品は、2026年1月に施行された国家薬品監督管理局(NMPA)のシリアライゼーション義務化に後押しされ、年平均成長率6.04%の予測を示しています。改ざん防止クロージャーと高不透明度バージンライナーを備えた折りたたみカートンは経口投与薬に必要とされ、プレミアム価格の余地を生み出しています。2億1,700万人の65歳以上人口が高齢者向け単位用量フォーマットへの需要を支え、人口動態の勢いがカートン需要の持続的な増加を確保しています。一方、化粧品ブランドはプレステージポジショニングのために高光沢バージンボードを求め、TmallおよびDouyinのフラッグシップストアでの製品発売全体にわたって印刷品質要件を高い水準に保っています。

素材タイプ別:循環経済の規模対バージン品質プレミアム

再生ファイバーソリューションは、フィードストック純度を向上させた全国的な廃棄物分別の普及により、2025年の市場価値の62.12%を獲得しました。Nine Dragons Paperは光学式選別機の設置後に94%の回収率を達成し、再生ライナーが限定的な直接食品接触に適格となりました。カーボンクレジット配分は再生投入量を最大化する製紙工場をさらに優遇しており、再生ファイバー1トンごとに国家排出権取引制度(ETS)のもとでバージンファイバーの炭素強度を回避できます。

それでも、バージンファイバー基材は医薬品・化粧品ユーザーが高い白色度、厳密なキャリパー許容差、一貫したインク転移を求めることに後押しされ、年平均成長率5.09%で上昇しています。GB 4806.8は経口固形剤の一次包装における再生ファイバーを禁止しており、錠剤カートンにバージンクラフトを固定しています。バイオベース基準が現在、竹および農業残渣パルプを解禁しており、APP Sinar Masの四川省施設は2027年までに30万トンの低炭素バージン生産量を投入する予定です。この二極化により、中国紙包装市場は再生グレードの規模経済とバージンボードのパフォーマンスプレミアムの間でバランスを保っています。

包装レベル別:二次物流の固定化と一次ブランドの必要性

二次包装、特に段ボール製シッパーは2025年需要の47.12%を占め、宅配ネットワークが1小包あたり平均1.8個の箱を使用しています。JDフルフィルメントセンターのロボットはダイカット寸法の厳密な許容差を要求しており、製紙工場はAIビジョンシステムを導入して欠陥検出を行っています。パレットレベルの三次ユニットはまだニッチな位置を占めていますが、EPRコスト圧力のもとで再利用可能な段ボールパレットへとシフトしています。

一次包装は年平均成長率5.32%で上回るペースで成長する見込みであり、開封体験のために店頭対応カートンを使用する直販ブランドを反映しています。ウォルマート中国は現在、店舗の労働力を削減するために62%のサプライヤーに店頭対応フォーマットの使用を求めています。シリアライズされたカートンに裏打ちされた医薬品ブリスターカードは、医薬品トレーサビリティシステムのもとで不可欠です。エスティ ローダーなどの化粧品メーカーは詰め替え可能なカートンシェルを導入しており、ブランドメッセージと廃棄物削減が収束して中国紙包装市場における一次包装の成長を牽引していることを示しています。

地域分析

生産は高度に集中しており、長江デルタと珠江デルタが2025年の全国生産能力の約58%を占めています。上海の洋山港は4,930万TEUを処理し、ISTA輸送試験に準拠した輸出グレード段ボール包装への需要を刺激しました。江蘇省の製紙工場はロボット工学を活用して労働生産性を11%向上させ、浙江省はNFCおよびブロックチェーンスタートアップを擁する中国のスマート包装の中核として台頭し、折りたたみカートンコンバーターのワークフローに直接統合されています。

広東省は電子機器・日用消費財(FMCG)包装の生産をリードしており、東莞と深圳がApple、Huawei、Xiaomiに供給しています。省のデータは電子機器包装カートンの前年比9%成長を示しており、Smurfit WestRockの広東省拠点は統合された物流ハブを活用しています。土地・電力コストが沿岸部の利益を圧迫するなか、内陸部への生産能力移転が加速しています。河南省は2025年に42億人民元(5億9,100万米ドル)の固定資産投資を誘致し、国内Eコマース量に注力しています。四川省と重慶市は竹原材料への近接性から恩恵を受けており、APP Sinar Masは60万トンのパルプ計画を活用しました。

パルプ・製紙業のカーボントレーディングへの組み込みにより、石炭依存度の高い山西省と内モンゴル自治区の製紙工場はCO₂排出枠1トンあたり85人民元のプレミアムを課され、バイオマスボイラーへのアップグレードを促しています。逆に、江蘇省の15.2ギガワットの洋上風力基盤により、製紙工場は系統電力より12〜15%低い電力購入契約(PPA)を締結でき、原材料価格が変動しても、バージンボードにコストパリティをもたらしています。北京、上海、深圳における自治体回収の成熟度は、より清潔な回収ファイバーを供給し、中国紙包装市場内でこれらのメガシティに向けて再生ライナーの競争力を傾けています。

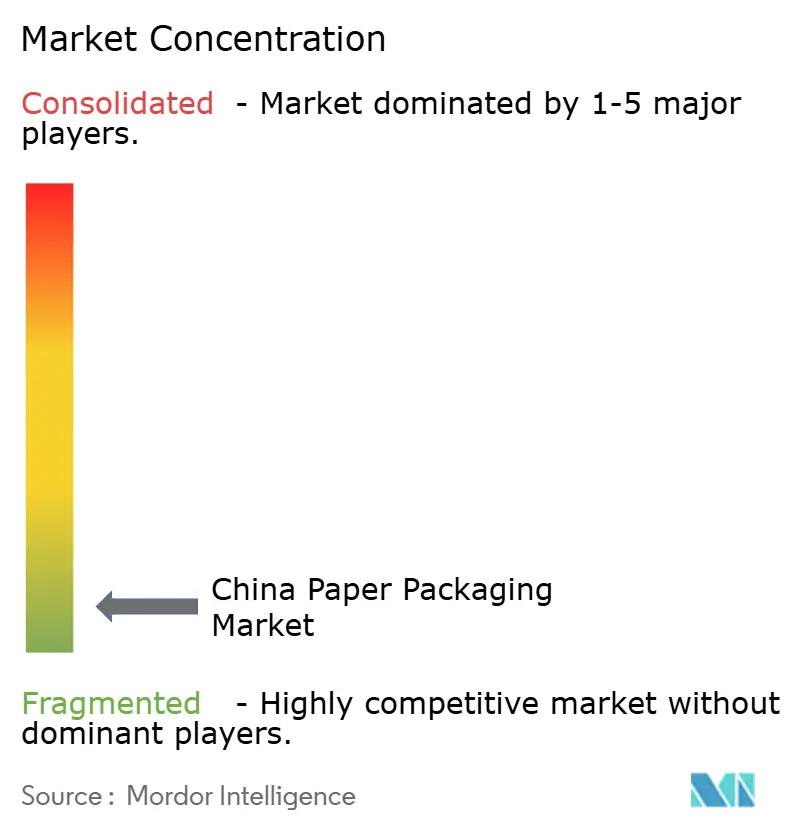

競争環境

上位10社が2025年の生産能力の約42%を保有しており、中堅企業の統合余地を残しつつも、戦略的差別化を推進するのに十分な集中度があります。Nine Dragons Paperは12工場にわたって1,680万トンの生産能力を運営し、94%のファイバー回収率を達成してEPRクレジットを獲得し、規模のリーダーとしての地位を確立しています。Lee and Man PaperはAI欠陥検出を推進して規格外生産を削減し、重慶ラインを回収ファイバーの96%純度にアップグレードしました。Shanying Internationalのユーカリ農園への垂直統合は20万トンの自社パルプを確保し、輸入割当リスクをヘッジしており、小規模コンバーターが容易に模倣できないモデルです。

多国籍企業は高マージンのニッチを追求しています。Smurfit WestRockは広東省と江蘇省の重複資産を再編し、物流コストを14%削減しながらHP Indigoプレスを追加して化粧品、医薬品、プレミアム酒類の受注を狙っています。International Paperは崑山の段ボール工場を12万トン拡張し、ロボット式ケース組み立てにより労働力を22%削減しました。2025年の特許出願は18%増加し、水性バリアコーティングとRFID内蔵カートンに集中しており、競争が価格だけでなく技術へとシフトしていることを示しています。

ホワイトスペースは、中国郵政の寸法重量アルゴリズムに合わせた軽量高ECTボードを必要とする農村Eコマース小包に存在します。地元の製紙工場はマイクロフルート能力と精密なキャリパー制御に苦労しており、Fosber高速ラインに投資したプレーヤーへのシェア獲得を手渡しています。早期の再生可能エネルギーPPAが特定の工場に7〜9%の加工コスト優位性を与えるなか、コスト格差が拡大しており、脱炭素化政策が中国紙包装市場の戦略的競争環境を形成していることを強調しています。

中国紙包装産業リーダー

Nine Dragons Paper (Holdings) Limited

Rengo Co. Ltd

Lee & Man Paper Mfg Ltd

Oji Holdings Corp (China Packaging)

Shanying International Holdings Co., Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Nine Dragons Paperが天津に年間生産能力80万トン、AIによる品質管理で規格外品を11%削減する18億人民元(2億5,300万米ドル)の再生コンテナボードラインを稼働させました。

- 2025年12月:APP Sinar Masが四川省に年間30万トン、炭素フットプリントを30%削減することを目指す12億人民元(1億6,900万米ドル)の竹パルプ工場計画を発表しました。

- 2025年11月:Shanying Internationalが広西チワン族自治区のユーカリ農園の60%の株式を6億8,000万人民元(9,600万米ドル)で取得し、20万トンのパルプ原料を確保しました。

- 2025年10月:Tetra Pakが呼和浩特に年間60億個規模で再生可能エネルギーを40%使用する4億2,000万人民元(5,900万米ドル)の無菌カートン工場を開設しました。

中国紙包装市場レポートの調査範囲

中国紙包装市場レポートは、製品タイプ(折りたたみカートン、段ボール箱、紙袋・紙製サック、液体包装カートン、その他の製品タイプ)、エンドユーザー産業(食品、飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、家庭用品・洗剤、電子・電気製品、その他のエンドユーザー産業)、素材タイプ(バージンファイバー系、再生ファイバー系)、包装レベル(一次、二次、三次)、地域(中国)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 折りたたみカートン |

| 段ボール箱 |

| 紙袋・紙製サック |

| 液体包装カートン |

| その他の製品タイプ |

| 食品 |

| 飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 家庭用品・洗剤 |

| 電子・電気製品 |

| その他のエンドユーザー産業 |

| バージンファイバー系 |

| 再生ファイバー系 |

| 一次包装 |

| 二次包装 |

| 三次包装 |

| 製品タイプ別 | 折りたたみカートン |

| 段ボール箱 | |

| 紙袋・紙製サック | |

| 液体包装カートン | |

| その他の製品タイプ | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| ヘルスケア・医薬品 | |

| パーソナルケア・化粧品 | |

| 家庭用品・洗剤 | |

| 電子・電気製品 | |

| その他のエンドユーザー産業 | |

| 素材タイプ別 | バージンファイバー系 |

| 再生ファイバー系 | |

| 包装レベル別 | 一次包装 |

| 二次包装 | |

| 三次包装 |

レポートで回答される主要な質問

2031年における中国紙包装市場の予測規模はいくらですか?

2026年から2031年にかけて年平均成長率4.76%を反映し、2031年までに1,213億1,000万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

液体包装カートンが2031年まで年平均成長率5.71%で成長をリードしており、乳製品のプレミアム化と無菌飲料の新製品投入が牽引しています。

中国紙包装における再生ファイバーの存在感はどの程度ですか?

再生ファイバーソリューションは2025年の市場価値の62.12%を占めており、中国の循環経済への注力を裏付けています。

最も高い予測年平均成長率を示すエンドユーザーカテゴリーはどれですか?

ヘルスケア・医薬品分野は年率6.04%で拡大しており、2026年1月に施行されたシリアライゼーション義務化が追い風となっています。

エネルギーコストが製紙工場の競争上の差別化要因となる理由は何ですか?

カーボントレーディングへの組み込みにより系統電力価格が上昇しており、再生可能エネルギーの電力購入契約(PPA)を締結した工場は加工工程において7〜9%のコスト優位性を享受しています。

生産能力を支配する地域クラスターはどこですか?

長江デルタと珠江デルタが合わせて全国生産能力の約58%を占めており、港湾アクセスと物流ハブの恩恵を受けています。

最終更新日: