紙包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

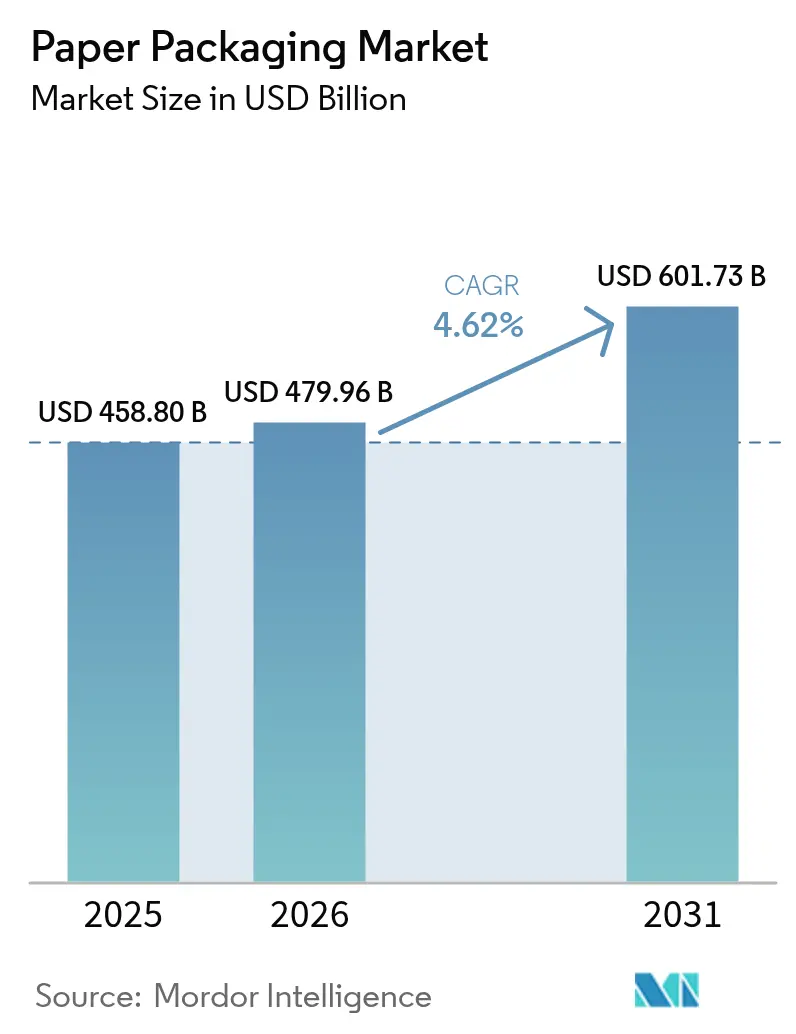

| 市場規模 (2026) | 479.96 十億米ドル |

| 市場規模 (2031) | 601.73 十億米ドル |

| 成長率 (2026 - 2031) | 4.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる紙包装市場分析

紙包装市場規模は2025年に4,588億米ドルと評価され、2026年の4,799億6,000万米ドルから2031年には6,017億3,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は4.62%となっています。この拡大は、リサイクル可能な基材を支持する環境規制、オンライン小売の継続的な台頭、および紙が水分・油脂耐性においてプラスチックと競合することを可能にする植物由来バリアコーティングの急速な進歩によって推進されています。生産者は、繊維系材料の多層プラスチックに対するコンプライアンスコストを低下させる拡大生産者責任(EPR)の料金体系から恩恵を受けています。同時に、ナノセルロース技術への投資は、迫りくる米国およびEUの化学物質段階的廃止に適合するPFASフリーの性能を約束しています。デジタル印刷と小ロット経済性によって支えられたサプライサイドの柔軟性により、変換加工業者は短納期・高度にカスタマイズされたキャンペーンを魅力的なマージンで提供できるようになり、紙包装市場の対応可能なボリュームを拡大しています。

主要レポートのポイント

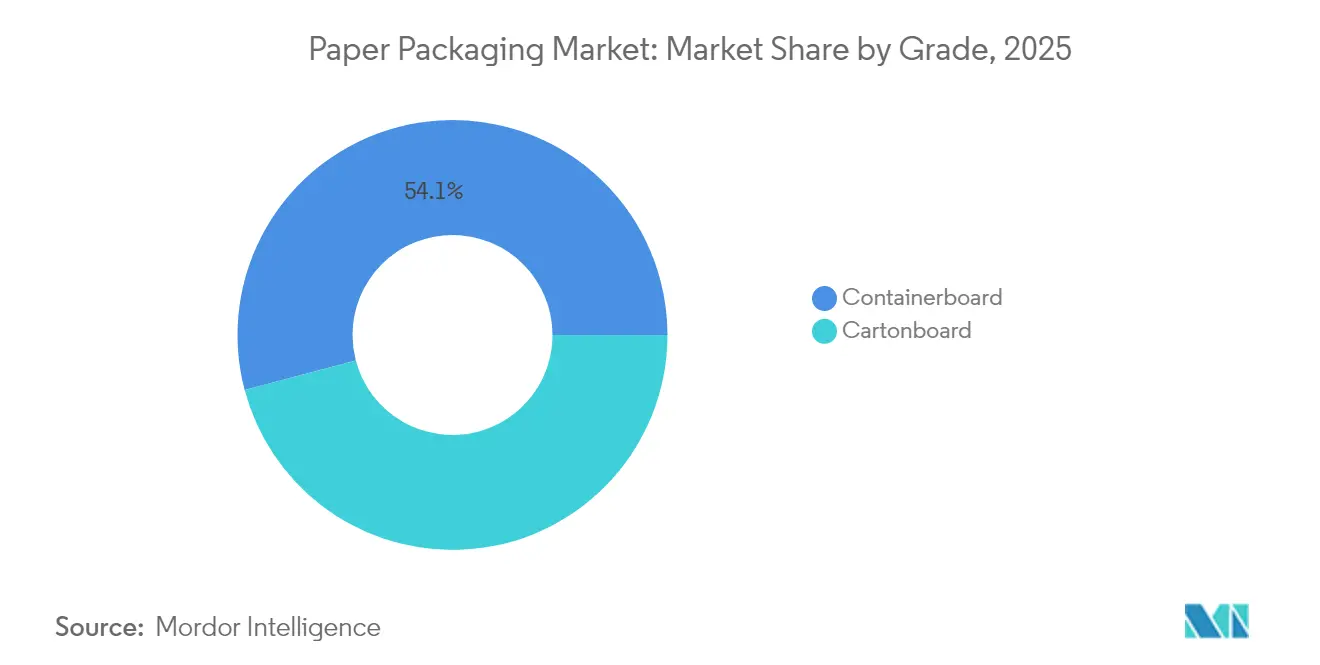

- グレード別では、コンテナボードが2025年の紙包装市場シェアの54.12%を占めました。

- 製品別では、折りたたみカートンの紙包装市場規模は2026年~2031年にかけてCAGR5.12%で成長すると予測されています。

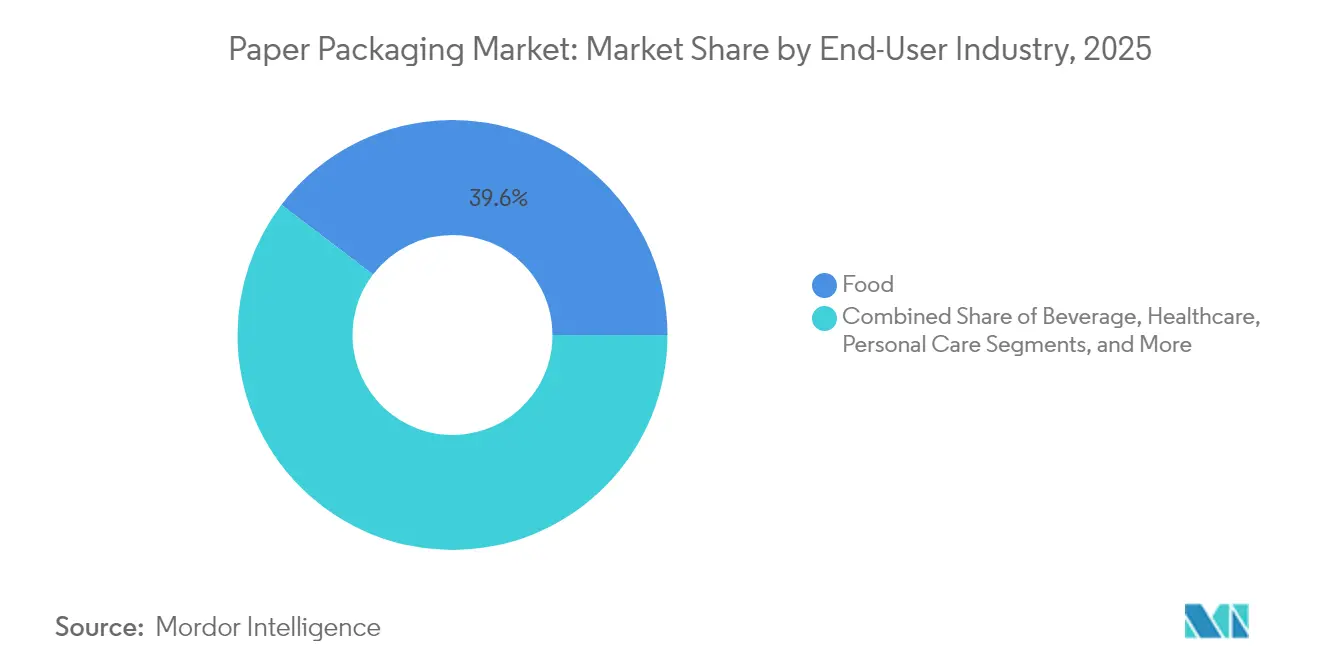

- エンドユーザー別では、食品が2025年の紙包装市場シェアの39.64%を占めました。

- 包装形態別では、成形繊維・パルプの市場規模は2026年~2031年にかけてCAGR6.62%で成長すると予測されています。

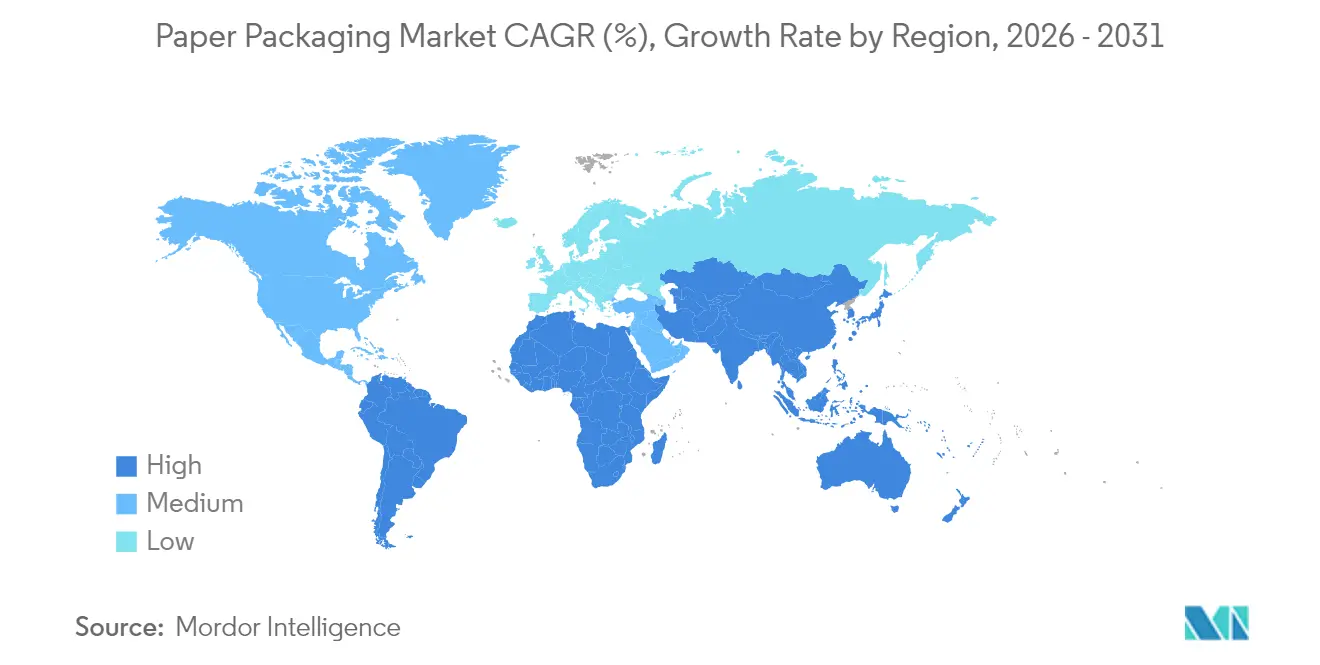

- 地域別では、アジア太平洋地域が2025年の紙包装市場シェアの47.62%を占めました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル紙包装市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| バリアコーティング板紙ソリューションの開発 | +1.2% | グローバル;北米およびEUでの早期採用 | 中期(2〜4年) |

| 電子商取引における段ボール需要の増加 | +1.8% | グローバル;アジア太平洋地域および北米で最も強い | 短期(2年以内) |

| ブランドオーナーの単一素材包装への移行 | +0.9% | EUおよび北米、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 拡大生産者責任(EPR)規制 | +1.1% | EU、英国、一部の米国州、グローバルへ拡大 | 長期(4年以上) |

| ナノセルロースバリアの技術的突破 | +0.7% | 北米および北欧諸国;アジアでパイロット実施 | 長期(4年以上) |

| 変換加工工場のオンサイトデジタル印刷経済性 | +0.6% | グローバル;先進国市場でのプレミアム用途 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

バリアコーティング板紙ソリューションの開発がプレミアム用途を牽引

バイオポリマーおよびナノセルロースに基づく高度な水・酸素・油脂バリアコーティングが、紙のリサイクル性を維持しながらその性能を向上させています。実験室試験では、セルロースナノフィブリルコーティングが酸素透過率を90%以上低減し、未コーティングの板紙と比較して折り曲げ耐久性を2倍にできることが示されています。[1]「綿リンターパルプとのセルロースナノファイバーブレンドによる紙の機械的・バリア特性の向上」、Nature、nature.com米国食品医薬品局(FDA)は、PFASを含む防油剤が食品接触市場から撤退したことを確認し、より安全な化学物質への需要をシフトさせました。欧州では、複数の変換加工業者がホウ酸架橋ポリ(ビニルアルコール)コーティングの工業的な製造を急速に推進しており、堅牢な水蒸気保護を提供し、堆肥化基準を満たしています。ブランドオーナーが棚持ち性を損なわずにプラスチック代替を追求するにつれ、プレミアムバリアコーティング板紙は即食食品、冷凍食品、パーソナルケアギフトパックのデフォルトとなり、紙包装市場における価値成長を押し上げています。

電子商取引における段ボール需要の急増が生産優先順位を再構築

グローバルなオンライン小売は引き続き実店舗チャネルを上回るパフォーマンスを示しており、各小包は自動化された取り扱いに耐えられる保護力のある積み重ね可能な外装包装を必要とします。段ボールケースは現在、電子商取引出荷の推定80%を占めており、ラストマイル物流のワークホースとしての役割を確立しています。中国とインドを筆頭とするアジアの巨大市場は2024年に二桁億個の小包を追加し、箱製造工場の拡張とウェブショップ向けの高速デジタル印刷ラインの整備を促しました。生産ミックスは、輸送コストを削減しながら圧縮強度を維持する軽量フルーティングプロファイルへとシフトしており、統合型生産者はグラフィック用紙グレードよりもコンテナボードのトン数増加を優先して電子商取引の需要増加に対応しています。この需要基盤は、成熟経済・新興経済の両方における紙包装市場の安定したボリューム成長を支えています。

ブランドオーナーの単一素材包装設計への移行

消費財企業は、2030年までの普遍的なリサイクル可能性というEU包装・包装廃棄物規制の目標を達成するために包装を再設計しています。多層ラミネートの排除により、素材回収施設における分離の複雑さが軽減され、EPR手数料が低下します。単一素材の紙ソリューションは、標準的な紙リサイクルループと適合する分散型またはポリマー系バリアを使用して、乾燥食品、家庭用粉末製品、一部の菓子類をカバーするようになりました。この設計の転換はまた、包装上での持続可能性の証明書の伝達を簡素化し、カーボンフットプリント報告を支援します。これらのダイナミクスは紙包装市場への増分ボリュームを促進し、繊維の出所とリサイクル可能性を認証できる変換加工業者を優遇します。

拡大生産者責任(EPR)規制が市場変革を加速

すでに施行済みの英国の料金体系は、ブランドオーナーに対して容易にリサイクル可能な繊維よりもリサイクルが困難なプラスチックに対して高い料金を課しています。2025年2月には、EU全域でのEPR統一基準の施行が一斉に開始され、続いて米国の州プログラムの波が到来します。差別的な価格設定は、リサイクル可能な紙フォーマットの総所有コストを直ちに改善し、食料品、フードサービス、パーソナルケアにおける包装切り替えのロードマップを促進します。変換加工業者は、次世代EPRコンプライアンスの新たな要件として浮上している回収パフォーマンスを文書化するために、素材識別印刷とQRコード追跡に投資しています。その結果、紙包装市場の長期的なCAGRを持続させる制度的な追い風が生まれています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 森林破壊と繊維供給の精査 | -0.8% | グローバル、特に米国とEU間の貿易に影響 | 中期(2〜4年) |

| 回収繊維価格の変動 | -1.1% | グローバル;欧州および北米での深刻な影響 | 短期(2年以内) |

| PFAS「永遠の化学物質」廃止コスト | -0.6% | 北米およびEU、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 新興市場での回収物流の限界 | -0.9% | アジア太平洋地域、ラテンアメリカ、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

森林破壊の精査が従来のサプライチェーン構造に課題をもたらす

EU森林破壊規制は、2025年末までにすべての木質系原材料について区画レベルのトレーサビリティを証明することを輸入業者に義務付けています。EUの特殊グレード輸入の60%を占める米国クラフトパルプは、今や第三者によって検証された地理座標を持たなければなりません。[2]American Forest & Paper Association、「EUが森林破壊法を再考すべき理由」、afandpa.org衛星モニタリングとサプライチェーン監査の実施により、調達コストと出荷遅延のリスクが高まっています。高度なデータシステムを欠く小規模な製紙工場は、認証済み森林を持つ垂直統合型大手にシェアを奪われ、紙包装市場内の競争バランスを変える可能性があります。長期的には、より厳格な出所規制が供給を圧迫し、輸入繊維に依存する市場のセクターの成長ポテンシャルを抑制する可能性があります。

回収繊維価格の変動がマージン圧縮圧力を生み出す

欧州の回収繊維指数は、コンテナボードの生産能力追加が回収量の増加を上回ったため、2024年第1四半期から2024年第4四半期にかけて1トンあたり50米ドル以上変動しました。軽量グレードを追求する変換加工業者は特に価格急騰にさらされやすく、バージンクラフトパルプに連動した契約は限られたオフセットしか提供しません。短期的なコストインフレはエンドユーザーへの転嫁が困難であり、統合型プレーヤーのEBITDAマージンを侵食しています。ヘッジ戦略と在庫バッファーは変動性を緩和しますが、運転資本を拘束します。廃棄紙の輸出規制が緩和され回収率が改善されない限り、持続的な価格変動は紙包装市場の安定した軌跡を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:コンテナボードの優位性にもかかわらず、カートンボードのイノベーションが加速

コンテナボードは2025年に紙包装市場シェアの54.12%を占め、深い段ボールインフラと電子商取引出荷における中心的な役割に支えられました。一方、カートンボードはCAGR7.05%を記録しており、繊維グレードの中で最速です。カートンボード用途の紙包装市場規模は、食品およびパーソナルケアスリーブにおけるプレミアム浸透を反映して拡大する見込みです。変換加工業者は、固体漂白硫酸塩(SBS)および折りたたみ箱板(FBB)生産に適したコーティングヘッドで遊休グラフィック紙機械を改造し、設備稼働率を改善しています。折りたたみ箱板(FBB)の高精細デジタル印刷との互換性は棚でのアピールを高め、分散バリアのアップグレードにより冷蔵食品への参入が可能になります。同時に、コンテナボード生産者は出荷重量を削減する軽量クラフトライナーに投資し、持続可能性の証明書を強化しています。バージンと再生のブレンドが強度対重量比を最適化し、コンテナボードの競争力を維持し、紙包装市場のボリューム基盤としての地位を確保しています。

カートンボードの成長プロファイルは、欧州および北米での急速な生産能力拡大に向けた資本を引き付けており、2026年までに100万トンを超える新規設備が稼働を開始する見込みです。食品接触認証および医薬品クリーンルーム適合性は、特に固体漂白グレードにおいてトンあたりの価値を高めます。EU数カ国での黒色プラスチックに対する規制上の禁止措置は、プレミアム菓子類および化粧品包装を白色カートンボードフォーマットに誘導し、需要をさらに押し上げています。ナノクレイなどの性能向上添加剤は、リサイクル性を損なうことなく水分バリアを提供し、プラスチックフィルムへの依存を軽減します。小売ブランドが品質と持続可能性を伝える単一素材包装を求めるにつれ、カートンボードは紙包装市場内の主要な受益者として台頭しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

製品別:デジタル印刷能力を通じて折りたたみカートンが勢いを増す

段ボール箱は、輸送・産業・食料品チャネルにわたる比類なき保護強度と汎用性により、2025年の紙包装市場の61.48%を占めました。しかし折りたたみカートンは、パーソナライズされたグラフィックス、迅速対応型季節キャンペーン、小ロットサイズを背景にCAGR5.12%で全体成長を上回ると予測されています。ダイカッターに統合されたデジタル印刷ヘッドは段取り替え時間を短縮し、コストのかかる在庫なしでマスカスタマイゼーションへの道を開いています。プレミアム美容品、栄養補助食品、植物由来食品はいずれも、美的柔軟性と棚出し準備済みフォーマットのために折りたたみカートンを好みます。

段ボール生産者は、ブランドスペースを維持するために内面印刷と高色彩機能で対応していますが、折りたたみカートンは触覚仕上げとエンボス加工において優位性を維持しています。消費者向け電子機器のアクセサリーは、サステナビリティ志向の消費者を取り込むため、プラスチッククラムシェルから成形繊維インサートと組み合わせた補強カートンへの移行が進んでいます。フレキシブルポーチから借用した斬新なティアストリップ開封機能がさらに利便性を高めています。こうした設計・技術の進歩が、より広い紙包装市場内での安定したシェア移行を支えています。

エンドユーザー産業別:パーソナルケアがプレミアム成長ドライバーとして台頭

食品用途は2025年の紙包装市場収益の39.64%を提供し、段ボール製農産物クレート、カートンボード製シリアルボックス、成形繊維製テイクアウト容器にわたっています。成熟しているにもかかわらず、このセグメントはFDA指針に準拠したPFASフリー油脂バリアとファストフード業界での使い捨てプラスチック禁止措置により増分ボリュームを追加しています。パーソナルケアセグメントは規模は小さいものの、クリーンビューティーのメッセージと合致するサステナブルでインスタ映えする包装にブランドが収束するにつれ、2031年までにCAGR7.08%を記録する見込みです。リサイクル可能な分散コーティングに置き換えられたメタリックフォイルを使用した折りたたみカートンは、リサイクルガイドラインを満たしながら高級感を維持しています。

電子商取引の美容サブスクリプションサービスは、軽量段ボール外装とカートンボード内部トレイを組み合わせたハイブリッドフォーマットの需要を刺激する、堅牢でありながらエレガントな配送容器を必要としています。一方、飲料・医療・電子機器セクターは、企業のカーボンバジェットを満たすために、それぞれ成形繊維ボトルキャリア、ブリスター代替品、クッション性トレイを採用しています。この多産業的な採用が紙包装市場の成長滑走路を確固たるものにしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

包装形態別:成形繊維技術が従来の階層に挑戦

主に段ボールケースと固形板紙からなる剛性フォーマットが2025年収益の45.71%を占め、出荷および大量小売における既存の優位性を反映しています。歴史的に卵パックに限られていた成形繊維ソリューションは、プレス成形ツーリングおよびドライ成形プロセスが鮮明なジオメトリと滑らかな表面を実現し、予測CAGR6.62%で急速に拡大しています。急速サイクル熱プレスラインは、従来のスラリー方式と比較して水使用量を最大70%削減し、インモールドバリアスプレーがクイックサービス飲料蓋に適した耐飛散性を付与します。

半剛性の折りたたみカートンは、冷凍食品およびレディーミールカテゴリーでデジタルアップグレードとバリアラミネーションを活用し続けており、一方フレキシブルペーパーラップは砂糖小袋やインスタントスープパウチのニッチなニーズを満たしています。規制当局が堆肥化性と使い捨てプラスチック税の閾値を厳格化するにつれ、リグニン強化配合によって湿潤引張強度を高める成形繊維が増分シェアを獲得する見込みです。これらの包装形態のイノベーションが合わさって、紙包装市場の対応可能な市場規模を拡大しています。

地域分析

アジア太平洋地域は2025年に収益シェアの47.62%で紙包装市場をリードし、2031年までにCAGR5.51%を記録する見込みです。急速な都市化、拡大する中産階級の購買力、および大規模なフードデリバリーエコシステムが南・東南アジアにおける繊維需要を支えています。地域のプレーヤーはプランテーション森林と社内変換加工を組み合わせた費用効率の高い統合型製造工場を活用し、輸出志向の顧客向けのリードタイムを短縮しています。地方政府はエネルギー効率の高い機械への関税還付を通じてサステナブル包装への投資を奨励し、生産能力の追加をさらに加速させています。

北米はイノベーションの中核として、デジタル印刷の採用を推進し、ナノセルロースのパイロット商業化を牽引しています。複数の州での埋め立て法制の強化が路地でのリサイクル可能な包装への需要を刺激し、国内コンテナボードの引き取りを後押ししています。米国はまた、豊富な針葉樹資源から恩恵を受け、輸入OCC(古段ボール)とブレンドするための安定したバージン繊維供給を確保しています。一方、欧州の厳格なリサイクル可能性目標とEPRの展開は、継続的な設備アップグレードを支持する予測可能な政策環境を生み出しています。ドイツおよびスカンジナビアの製造工場は化石燃料からバイオマスボイラーへの移行を進め、高いエネルギー価格にもかかわらずスコープ1排出量を削減し、コスト競争力を高めています。

ラテンアメリカおよびアフリカ・中東地域は現在、合計でも控えめなシェアを持っていますが、両地域ともグローバル平均を上回る成長を記録しています。ブラジルのパルプ生産者は商品サイクルを緩和するためにカートンボードへの下流統合を進めており、湾岸協力会議(GCC)諸国は拡大する電子商取引ハブにサービスを提供するために段ボール生産能力を追加しています。アフリカの未発達な回収ネットワークは回収繊維供給を妨げていますが、国際開発プログラムがパイロット素材回収施設に資金を提供し、将来の循環型経済の基盤を築いています。総じて、これらの地域的な軌跡が紙包装市場の長期的な回復力を支える多様化した需要基盤を強固にしています。

競合状況

このセクターは中程度の集中度を示しており、上位5社がグローバル収益のおよそ45%を支配しています。新たに設立されたSmurfit WestRockは直ちに最大の統合型プレーヤーとなり、世界中で500以上の変換加工拠点を運営し、コンテナボードのシナジーに注力しています。[3]Smurfit WestRock、「合併完了発表」、smurfitwestrock.com International Paper、Mondi、Graphic Packagingは、バリア技術とデジタルワークフローに多額の投資を行いながら、認証済み森林から高グラフィック折りたたみカートンに至る垂直統合を拡大しています。地理的な多角化が主要企業を地域的な需要ショックから守っていますが、様々な規制体系と繊維価格の変動にさらされています。

戦略的な動きはポートフォリオの再構成を中心としています:International Paperによる複数の欧州工場の合意済み売却は独占禁止法上のハードルをクリアし、北米の段ボールアップグレードに向けて11億米ドルを解放しました。2024年のSuzanoによる米国2工場の買収は、ブラジルの広葉樹パルプの引き取りを確保する下流進出を示しています。技術面では、MondiのオーストリアのFabrication拠点が分速220メートル対応のパイロットナノセルロースコーターを稼働させ、EU PFAS制限に適合するスナック食品ライナーをターゲットにしています。Graphic PackagingのBetter, Every Dayロードマップは、脱炭素化と資本配分を一致させ、2050年までの温室効果ガスネットゼロ排出を約束しています。

中堅独立系企業は、油脂耐性ラップや成形繊維ワインシッパーなどの専門ニッチを通じて差別化を図っています。大学発スピンオフとのライセンス契約がリグニン強化板紙の商業化を加速する一方、化学品サプライヤーとの合弁事業が堆肥化可能なバリアポリマーへのアクセスを確保しています。競争の激しさは成熟地域で高いままですが、規律ある設備投資と価格設定が合理的なマージンを維持し、紙包装市場への投資家の信頼を持続させています。

紙包装産業リーダー

International Paper Company

Smurfit Westrock plc

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:欧州委員会が、ポルトガル、スペイン、フランスにおける段ボールシートおよびケース市場の競争上の懸念に対応するため、欧州5工場の売却を条件にInternational PaperによるDS Smith買収を承認。

- 2024年8月:Graphic Packagingが、パリ協定の目標に沿ったBetter, Every Dayサステナビリティプログラムの一環として、2050年温室効果ガスネットゼロ排出目標を発表。

- 2024年7月:SuzanoがPactiv Evergreenからアーカンソーおよびノースカロライナ州の米国工業施設2か所を1億1,000万米ドルで買収完了し、年間42万メトリックトンの板紙生産能力を追加。

- 2024年7月:Smurfit KappaとWestRockが合併を最終化し、340億米ドル以上の収益を持つSmurfit WestRockを設立。

グローバル紙包装市場レポートの調査範囲

紙はいくつかのエンドユーザー産業において製品の包装に頻繁に使用されています。板紙包装には多数のグレードがあります。折りたたみカートンのような板紙は、容器の製造に最も一般的に使用される素材です。製造工程では、板紙はパルプ化、漂白(任意)、精製、シート形成、乾燥、カレンダー加工、および巻き取りを必要とします。紙包装材料は、金属やプラスチックなどの他の素材と比較して、効率的に再使用およびリサイクルすることができます。これが紙包装が環境に優しく経済的な包装形態と見なされる理由です。

- 紙包装市場は、グレード(カートンボード〔固体漂白硫酸塩(SBS)、固体未漂白硫酸塩(SUS)、折りたたみ箱板(FBB)、コーティングリサイクルボード(CRB)、非コーティングリサイクルボード(URB)〕およびコンテナボード〔ホワイトトップクラフトライナー、その他クラフトライナー、ホワイトトップテストライナー、その他テストライナー、半化学フルーティング、リサイクルフルーティング〕)、製品タイプ(折りたたみカートンおよび段ボール箱)、エンドユーザー産業(食品、飲料、医療、パーソナルケア、家庭用品、電気製品)、地域(北米〔米国およびカナダ〕、欧州〔ドイツ、英国、イタリア、フランス、その他欧州〕、アジア太平洋〔中国、日本、インド、その他アジア太平洋〕、ラテンアメリカ〔ブラジル、メキシコ、その他ラテンアメリカ〕、中東・アフリカ〔アラブ首長国連邦、サウジアラビア、南アフリカ、その他中東・アフリカ〕)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて金額ベース(米ドル)で提供されます。

| カートンボード | 固体漂白硫酸塩(SBS) |

| 固体未漂白硫酸塩(SUS) | |

| 折りたたみ箱板(FBB) | |

| コーティングリサイクルボード(CRB) | |

| 非コーティングリサイクルボード(URB) | |

| その他カートンボードグレード | |

| コンテナボード | ホワイトトップクラフトライナー |

| その他クラフトライナー | |

| ホワイトトップテストライナー | |

| その他テストライナー | |

| 半化学フルーティング | |

| リサイクルフルーティング |

| 折りたたみカートン |

| 段ボール箱 |

| その他製品 |

| 食品 |

| 飲料 |

| 医療 |

| パーソナルケア |

| 家庭用品 |

| 電気・電子機器 |

| その他エンドユーザー産業 |

| 剛性(段ボール、固形板紙) |

| 半剛性(折りたたみカートン) |

| フレキシブルペーパー(小袋、ラップ) |

| 成形繊維・パルプ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他アフリカ | ||

| グレード別 | カートンボード | 固体漂白硫酸塩(SBS) | |

| 固体未漂白硫酸塩(SUS) | |||

| 折りたたみ箱板(FBB) | |||

| コーティングリサイクルボード(CRB) | |||

| 非コーティングリサイクルボード(URB) | |||

| その他カートンボードグレード | |||

| コンテナボード | ホワイトトップクラフトライナー | ||

| その他クラフトライナー | |||

| ホワイトトップテストライナー | |||

| その他テストライナー | |||

| 半化学フルーティング | |||

| リサイクルフルーティング | |||

| 製品別 | 折りたたみカートン | ||

| 段ボール箱 | |||

| その他製品 | |||

| エンドユーザー産業別 | 食品 | ||

| 飲料 | |||

| 医療 | |||

| パーソナルケア | |||

| 家庭用品 | |||

| 電気・電子機器 | |||

| その他エンドユーザー産業 | |||

| 包装形態別 | 剛性(段ボール、固形板紙) | ||

| 半剛性(折りたたみカートン) | |||

| フレキシブルペーパー(小袋、ラップ) | |||

| 成形繊維・パルプ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他アフリカ | |||

レポートで回答される主な質問

2026年のグローバル紙包装市場の規模は?

紙包装市場規模は2026年に4,799億6,000万米ドルと評価されています。

2026年から2031年にかけての紙包装のCAGR予測は?

市場は2031年まで年平均成長率(CAGR)4.62%で拡大すると予測されています。

最も高い収益をもたらしている地域はどこですか?

アジア太平洋地域がグローバル売上の47.62%を占めており、最も成長が速い地域でもあります。

最も勢いを増している製品カテゴリーはどれですか?

折りたたみカートンはデジタル印刷とプレミアムブランディング需要により、CAGR5.12%で成長しています。

バリアコーティング板紙が重要な理由は何ですか?

次世代コーティングはPFASを代替し、優れた水分・酸素耐性を提供し、包装の完全なリサイクル性を維持することで、ブランドおよび規制上の期待を満たします。

拡大生産者責任(EPR)手数料は素材選択にどのような影響を与えていますか?

EPR制度は、リサイクルが困難なプラスチックに対して、リサイクル可能な繊維よりも高い料金を課し、紙包装に対する経済的優位性をもたらしています。

最終更新日: