ビール包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 25.71 十億米ドル |

| 市場規模 (2031) | 30.27 十億米ドル |

| 成長率 (2026 - 2031) | 3.32% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

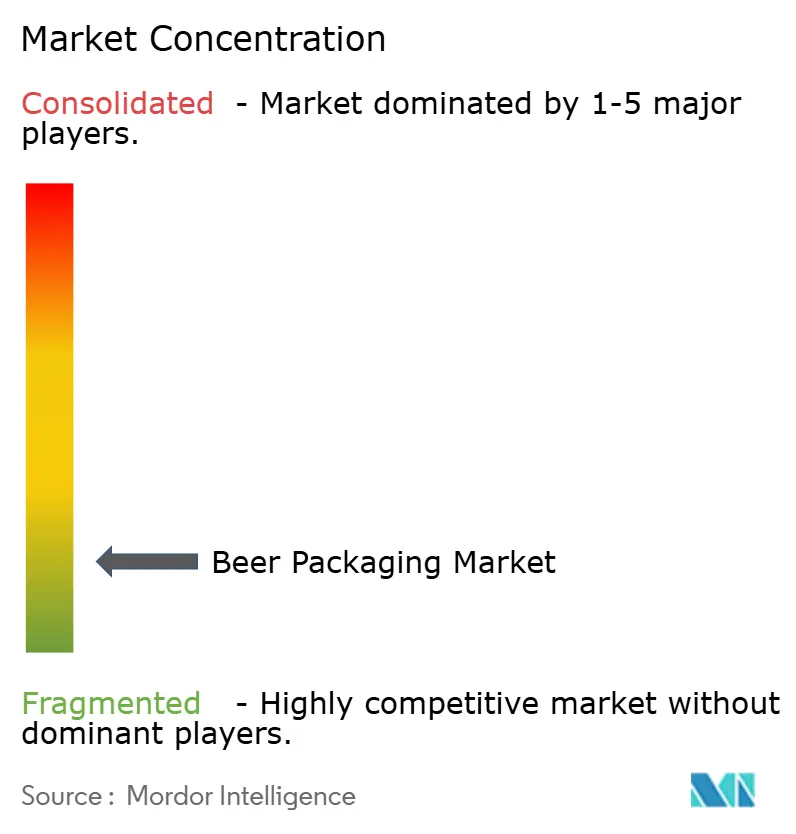

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビール包装市場分析

2026年のビール包装市場規模は257億1,000万米ドルと推定され、2025年の248億8,000万米ドルから成長し、2031年には302億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR3.32%で成長します。この成長は、持続可能な素材への需要の高まり、プレミアムフォーマットの加速、および消費チャネルの継続的な変化を反映しています。アルミニウムのシェアは、リサイクル性と物流効率が大小のブルワリーを引き付けることで拡大し続けており、コールドチェーンの品質保証が改善されている地域ではPETが普及しています。ガラスは数量面で明確なリードを保っていますが、エネルギー集約型の生産によるコスト圧力と重い輸送負荷に直面しています。地域的な機会はアジア太平洋に集中しており、都市化が瓶詰めビールの販売を押し上げ、北米ではクラフトブルワリーが小売棚のダイナミクスに合った差別化されたエコフレンドリーなフォーマットを求めています。大手缶メーカー、ガラスメーカー、フレキシブルパック専門業者による供給側の投資は、材料投入量を削減しブランドの俊敏性を高める高速・低廃棄技術への業界の転換を裏付けています。

主要レポートのポイント

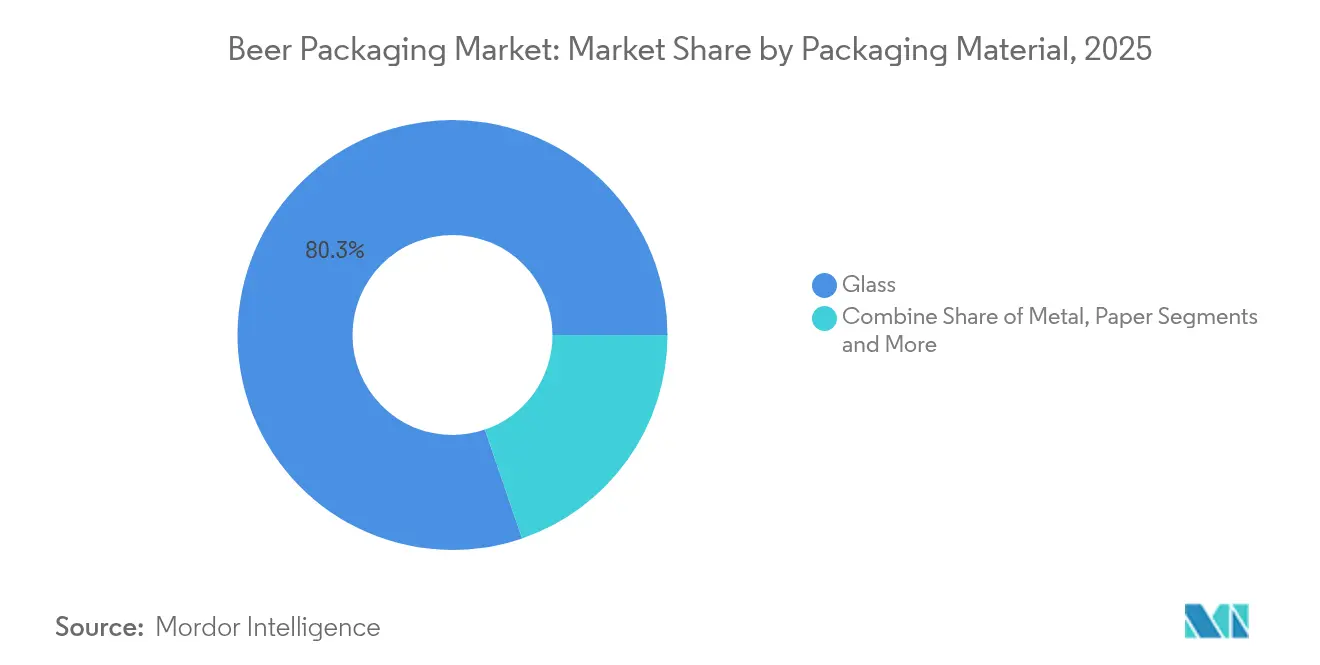

- 包装材料別では、ガラスが2025年のビール包装市場シェアの80.25%を占め、PETは2031年にかけてCAGR5.52%で拡大する見込みです。

- 包装タイプ別では、ボトルが2025年に74.64%のシェアでトップとなり、缶はCAGR6.38%で2031年まで最も急速に成長しています。

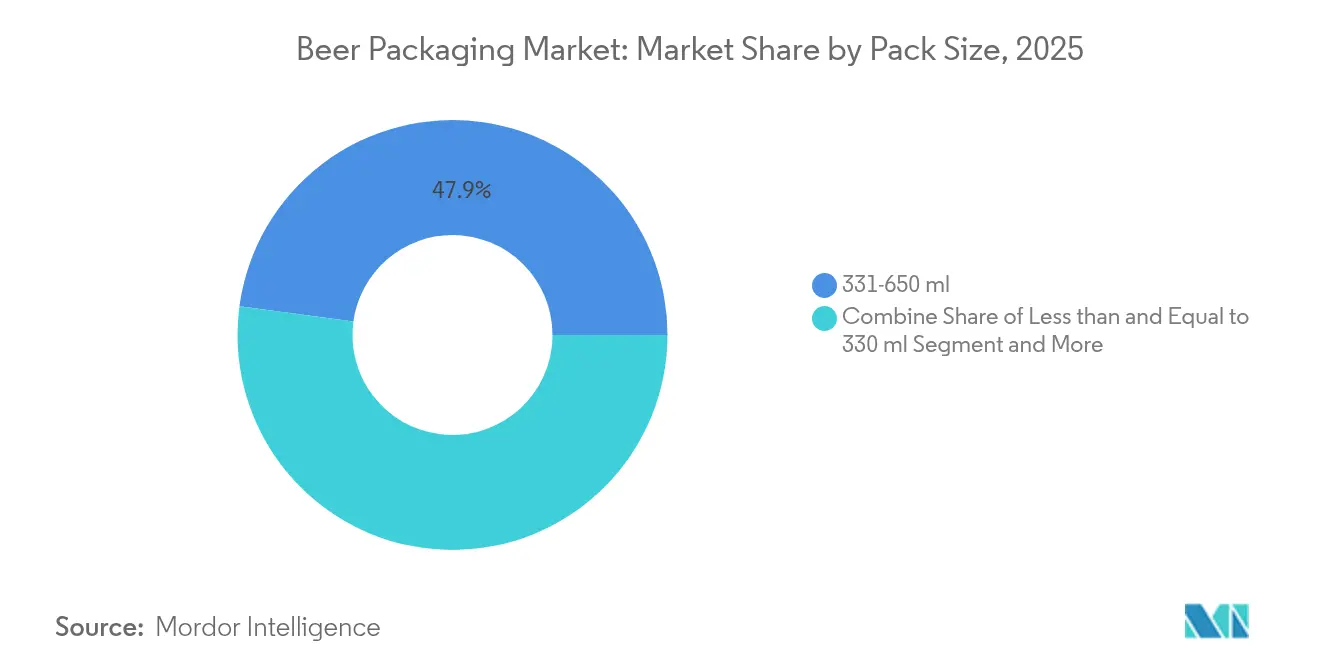

- パックサイズ別では、331~650mlの範囲が2025年のビール包装市場規模の47.86%を占め、650ml超のフォーマットはCAGR4.89%で成長すると予測されています。

- 流通チャネル別では、直接販売が2025年に56.21%のシェアを獲得しましたが、間接チャネルはCAGR4.31%で拡大しています。

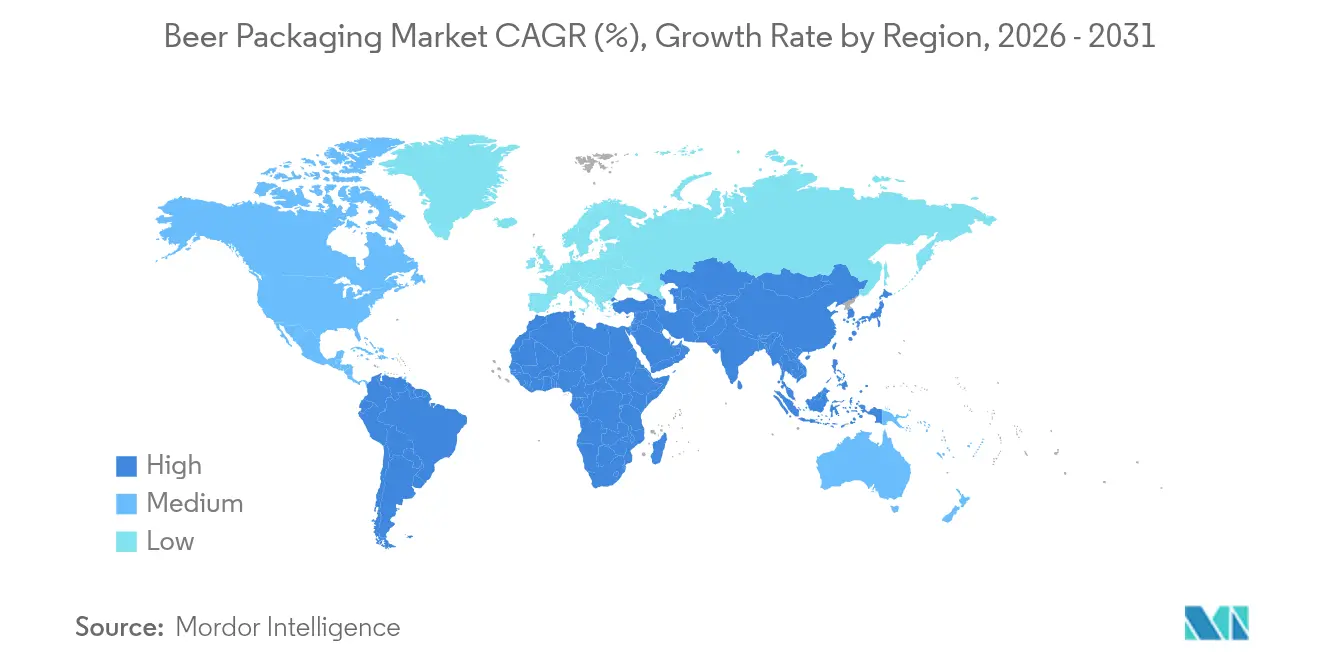

- 地域別では、アジア太平洋が2025年に38.05%のシェアを保有し、北米は2031年にかけてCAGR6.08%で最も強い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビール包装市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 北米におけるクラフトブルワリーの急増が短期ロット缶デザインを牽引 | +0.8% | 北米、欧州への拡大 | 中期(2~4年) |

| EU預託返却制度に支えられた軽量リターナブルガラス瓶の採用拡大 | +0.6% | 欧州、特にドイツとフランス | 長期(4年以上) |

| アジアのビール向けPET普及を可能にする急速なコールドチェーンの拡大 | +0.5% | アジア太平洋、東南アジアに注目 | 中期(2~4年) |

| ドイツのブルワリーにおけるエンボス加工特殊ボトルを促進するブランドプレミアム化 | +0.4% | 欧州、プレミアムセグメント | 長期(4年以上) |

| 南米における缶への転換を引き起こすアルミニウム関税削減 | +0.3% | 南米、ブラジルとアルゼンチン | 短期(2年以内) |

| 英国における段ボール二次包装需要を加速させるEコマース用マルチパック | +0.2% | 世界全体、英国と北米での早期採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

北米におけるクラフトブルワリーの急増が短期ロット缶デザインを牽引

クラフトブルワリーの成長は、Ball社のDynamark Advanced Proのようなデジタル印刷が1パレットで複数のグラフィックを実行できるようにし、従来の最小発注数量の障壁を排除することで、包装の経済性を再構築しています。[1]Ball Corporation、「BallがEMEAでDynamark印刷技術の新時代を導入」、ball.comフレキシブルな缶ラインは、ブルワリーが在庫を管理し、新しいSKUを試験的に導入し、過剰なガラス瓶の購入なしに季節限定商品を展開するのに役立ちます。デジタル印刷のプレミアムはオフセット印刷に比べて300%近くに達しますが、そのコストは地域全体の9,000以上のブルワリーにおける販売回転率の向上と棚での訴求力の強化によって相殺されます。

EU預託返却制度に支えられた軽量リターナブルガラス瓶の採用拡大

義務付けられた預託制度はドイツで98%の返却率を達成しており、Vetropack社のEchovai強化ボトルのような革新を促しています。このボトルは30%軽量でありながら複数回の使用サイクルに耐えられます。[2]Vetropack、「Echovai」、vetropack.comフランスの展開では、年間6,000万本の処理能力を持つ集中洗浄ハブが追加され、コスト構造が一方向廃棄から循環型資産管理へと移行しています。

アジアのビール向けPET普及を可能にする急速なコールドチェーンの拡大

プラズマ支援化学気相成長法により酸素バリア性能が1,000倍以上向上し、PETが長距離輸送中の炭酸を維持できるようになっています。ベトナムの国内コンバーターは、島嶼部のサプライルートと都市部のオンザゴー需要が、ガラスに比べて輸送コストを70%削減できる軽量ボトルを好むことから、生産能力を拡大しています。

ドイツのブルワリーにおけるエンボス加工特殊ボトルを促進するブランドプレミアム化

Krombacher社の1億700万米ドルのボトリング刷新では、職人的なエンボス加工に対応するスマートソーターと可変金型が導入され、Veltins社の新ラインは毎時13万本を達成しています。エンボス加工ガラスは触覚的な手がかりと伝統的なデザインを組み合わせ、プレミアム化の中でより高い価格帯を正当化します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州における使い捨てプラスチックの法的禁止によるPETの制限 | -0.9% | 欧州、より広範な採用の可能性 | 中期(2~4年) |

| 米国のアルミニウムスラブ供給の逼迫によるクラフトブルワリー向け缶コストの上昇 | -0.7% | 北米、世界的なアルミニウムへの影響 | 短期(2年以内) |

| ハードセルツァーへの消費者シフトによるオーストラリアのガラス数量の減少 | -0.4% | オーストラリア、地域的な波及 | 中期(2~4年) |

| 新興市場における樽の改修のための高い設備投資がリターナビリティを制限 | -0.3% | 新興市場、インフラのギャップ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州における使い捨てプラスチックの法的禁止によるPETの制限

EU包装・包装廃棄物規制は2030年までに30%のリサイクル素材含有率を義務付け、2025年から特定のフォーマットを段階的に廃止します。[3]欧州議会、「包装の削減、再利用、リサイクルに関するEUの新規則」、europarl.europa.eu拡大生産者責任費用により、無限にリサイクル可能なアルミニウムに対してPETのコストが上昇し、金属および軽量リターナブルガラスへのポートフォリオシフトが促進されています。

米国のアルミニウムスラブ供給の逼迫によるクラフトブルワリー向け缶コストの上昇

国内製錬所は5か所のみが残存しており、2025年に課された25%の関税が原材料不足を悪化させています。流通業者を通じて購入するクラフトブルワリーは、季節限定商品の発売時期を脅かすマークアップを支払い、より高い輸送費にもかかわらずガラスへの回帰を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装材料別:アルミニウムとPETがガラスの長年の優位性を侵食

ガラスは感覚的中立性と根強い消費者の関連性により、2025年に80.25%のシェアを維持しました。しかし、アルミニウムのリサイクル性の優位性と輸送コストの節約が数量を奪い、2030年までに100%リサイクル可能な包装を目指す政策目標に後押しされています。CAGR5.52%で進展するPETは、ビールの炭酸ニーズを満たすバリアコーティングボトルを活用しており、紙は二次包装に限定されています。

エネルギーコストの上昇と炭素課税により、炉焼成ガラスに対するアルミニウムの総コスト優位性が拡大しています。一方、廃食用油由来のバイオパラキシレンPETなどの革新がブランドの信頼性を向上させ、より広範なポリマー採用を予兆しています。ブルワリーはプレミアムバリアント向けにニッチなガラスSKUを維持していますが、ビール包装市場はますます新規設備を軽量基材に向けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

包装タイプ別:ボトルの遺産対缶の勢い

ボトルは2025年の世界数量の74.64%を供給しました。それでも、缶はクラフトビール、コンビニエンスショッピング、アウトドア消費のダイナミズムがフォーマットを金属に有利に傾けることで、CAGR6.38%で加速しています。樽の成長は新興地域における洗浄システムの設備投資によって抑制されており、パウチは依然として限定的です。

デジタル印刷により、小規模ブルワリーが多国籍企業の包装品質に匹敵できるようになり、無駄な過剰生産なしにSKUの入れ替えが増加しています。ブラジルで見られるような地域缶ラインへの投資が、単位コストを縮小し可用性を高める規模の経済をさらに拡大しています。

ガラスメーカーは、オンプレミスでの知覚価値を高めるエンボス加工とテーパードプロファイルで対抗しています。

パックサイズ別:中間サイズの安定性とアップサイズされたプレミアム展開

331~650mlの範囲は2025年のビール包装市場規模の47.86%を占め、主流小売全体で飲料あたりの価格バランスを提供しています。650ml超の大型ボトルはCAGR4.89%で上昇しており、クラフトブルワリーが750mlフォーマットをシェアしやすいギフト向け体験として位置付けることで活用されています。小型缶とスタビーは規制された分量市場での役割を維持していますが、包装重量がより大きなコストシェアを占める場合には製造原価の圧力に直面しています。

毎時数十万本規模のボトルに達する設備増強により、複数サイズの同時生産が可能となり、段取り替え時間が短縮され、季節限定ミックスパック戦略をサポートしています。物流効率は輸出回廊向けの大型ユニットを優遇し、コンビニエンスストアは限られた棚スペースに収まる中間サイズを優先しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:直接販売が優位を保ちながらオムニチャネルが台頭

ブルワリーから小売業者への直接経路は、オンプレミスの樽とボトル返却ループに牽引され、2025年に56.21%のシェアを保持しました。しかし、スーパーマーケット、コンビニエンスストア、Eコマースがビールの売り場を拡大するにつれ、間接チャネルはCAGR4.31%でより速く成長しています。玄関先配送向けに設計された段ボールシッパーが二次包装を再構築し、消費者をブランドコンテンツに誘導するQRコードを組み込んでいます。

Pabst社の2025年のAnheuser-Busch InBev工場への切り替えのような契約醸造契約は、規模の効率性とブランドの自律性を融合させたハイブリッドモデルを示しています。ブルワリーは需要ショックと関税主導のマージン変動に対するバッファーとして、市場参入ルートの選択肢を多様化しています。

地域分析

アジア太平洋は2025年に38.05%のシェアでトップとなり、人口規模、所得の上昇、および瓶詰めフォーマットを好む急速な都市化に支えられています。ベトナムとインドネシアにおけるコールドチェーンの拡大がPETの普及を支援し、中国のクラフトセグメントは2024年に331億人民元に成長し、ブティック缶デザインとギフト向けガラス瓶の両方を育成しています。

北米は2031年にかけてCAGR6.08%で最も速い成長を示しています。9,000以上のクラフトブルワリーが短期ロット缶への安定した需要を生み出していますが、関税とスラブ不足がコストを押し上げています。Ball社のフロリダ買収などの投資がサプライネットワークを合理化し、持続可能な設備を追加することで、アルミニウムの地域成長エンジンとしての役割を強化しています。

欧州はプレミアムの牙城であり続けていますが、一人当たりビール消費量の伸び悩みに直面しています。EUのリサイクル可能性義務が、強化されたリターナブルガラスと高リサイクル含有率缶への資本シフトを引き起こしています。ドイツのブルワリーは、循環経済のKPIを満たしながら工業的速度に達するエンボス加工ラインを導入することで、プレミアム包装を披露しています。

競合環境

ビール包装市場は断片化しており、戦略的な動きは持続可能性、規模、デジタルワークフローを中心に展開されています。Crown Holdingsは39か国に195の工場を運営し、飲料缶から67%の収益を得て、高速南米ラインを拡大しています。Ballは北米で年間約480億個のアルミニウム容器を出荷し、地域シェアの34%を保有し、2030年に向けて温室効果ガスを55%削減する目標を設定しています。

M&Aが材料科学の範囲をさらに広げています。Ballは2024年にスペインのAlucanを買収して押し出し包装を拡大し、AmcorのBerry Globalとの84億3,000万米ドルの統合は6億5,000万米ドルのシナジーとバイオベースポリマーの研究開発強化を目指しています。ガラスサプライヤーは、炭素を削減しながら伝統的な美観を維持する強化・軽量技術と高速デジタル装飾で応えています。

デジタル印刷、バリアコーティング、スマートQRラベルが次の競争の場を形成しています。Dynamarkのパレットレベルのアート変化が限定版リリースを民主化し、PETコーティングが冷蔵保存がかつて制約であった地域を開拓するために賞味期限を延長しています。大手サプライヤーは、機敏な新規参入者に対してシェアを守るために、これらの付加価値分野に研究開発を集中させています。

ビール包装業界のリーダー

Amcor Limited

Crown Holdings Incorporated

Ball Corporation

Tetra Laval International SA

O-I Glass Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amcorは全株式交換によるBerry Globalとの統合を完了し、年間30億米ドルのキャッシュフローと6億5,000万米ドルのシナジーを見込んでいます。

- 2025年2月:Crown Holdingsはブラジルのポンタグロッサ飲料缶工場を新しい高速ラインで拡張し、アルコール飲料および非アルコール飲料の顧客にサービスを提供しています。

- 2025年2月:Ball Corporationは北米の缶ネットワークを最適化し持続可能な設備を強化するため、フロリダ・カン・マニュファクチャリングを買収しました。

- 2025年1月:Pabst Brewing Companyは、以前のMolson Coorsとのパートナーシップに代わる契約醸造契約をAnheuser-Busch InBevと締結しました。

世界のビール包装市場レポートの範囲

ビール包装は、この飲料の生産、輸送、販売において極めて重要なプロセスです。飲料はガラス瓶、PETボトル、缶に瓶詰めすることができます。

市場は包装材料、包装タイプ、地域によってセグメント化されています。包装材料別では、市場はガラス、金属、PETにセグメント化されています。包装タイプ別では、市場はボトル、樽、缶にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分割されています。

| ガラス |

| 金属 |

| PET |

| 紙 |

| ボトル |

| 缶 |

| 樽 |

| パウチ |

| 330ml未満 |

| 331~650ml |

| 650ml超 |

| 直接販売 |

| 間接販売 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 包装材料別 | ガラス | ||

| 金属 | |||

| PET | |||

| 紙 | |||

| 包装タイプ別 | ボトル | ||

| 缶 | |||

| 樽 | |||

| パウチ | |||

| パックサイズ別 | 330ml未満 | ||

| 331~650ml | |||

| 650ml超 | |||

| 流通チャネル別 | 直接販売 | ||

| 間接販売 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2026年から2031年にかけてのビール包装市場の予測CAGRはどのくらいですか?

市場はこの期間にCAGR3.32%で拡大すると予測されています。

ビール包装業界で最も急速に成長している包装材料はどれですか?

PETは最近のバリアコーティングの突破口を経て、2031年にかけてCAGR5.52%で最も高い成長を示しています。

アルミニウム缶がガラス瓶に対してシェアを獲得している理由は何ですか?

アルミニウムは軽量で無限にリサイクル可能であり、最小ロット数を削減するデジタル印刷の恩恵を受けており、ブルワリーが持続可能性と利便性の需要を満たすのに役立っています。

どの地域がビール包装市場で最も急速な成長を示しますか?

北米はCAGR6.08%で成長をリードしており、クラフトブルワリーの拡大とリサイクル可能な缶への嗜好に牽引されています。

EU規制は包装の選択にどのような影響を与えていますか?

新しい規則は2030年までに100%リサイクル可能なフォーマットとより高いリサイクル含有率を要求しており、ブルワリーをアルミニウムと軽量リターナブルガラスに向かわせ、特定の使い捨てプラスチックを制限しています。

Eコマースはビール包装のトレンドにどのような役割を果たしていますか?

オンライン販売は、輸送中に製品を保護し、持続可能性目標に沿ったブランドの開封体験を提供する堅牢な段ボール二次包装への需要を刺激しています。

最終更新日: