ヨーロッパ紙包装市場の規模と市場シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

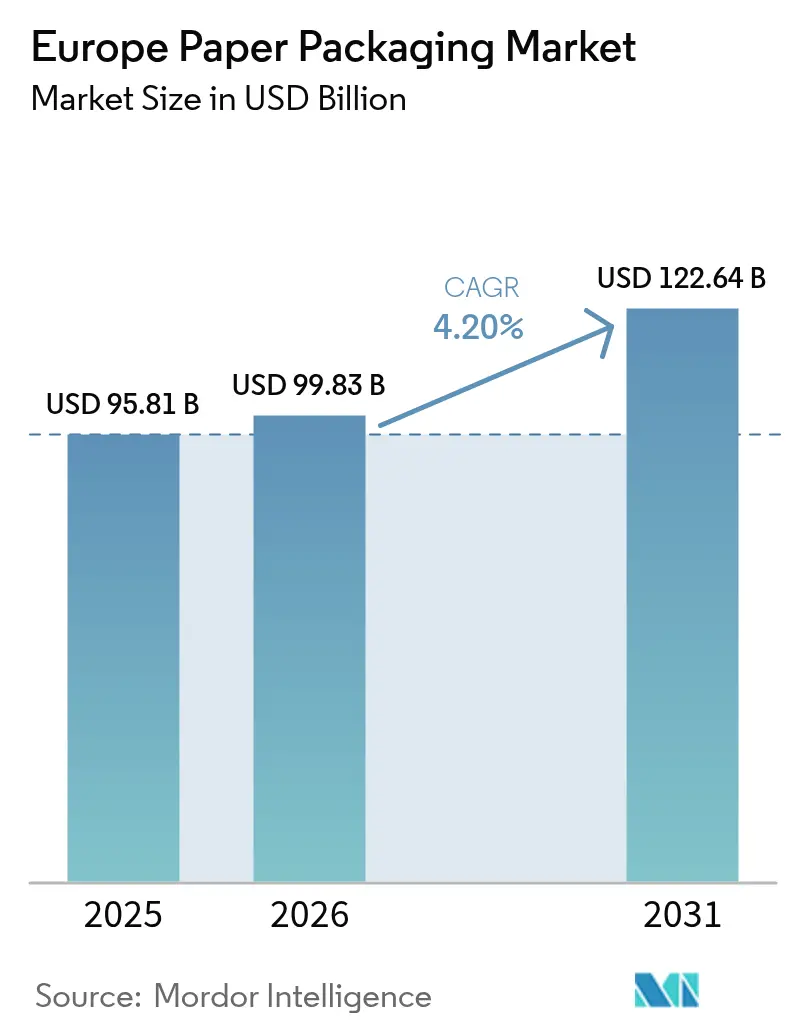

| 基準年の市場規模 (2025) | 95.81 十億米ドル |

| 市場規模 (2026) | 99.83 十億米ドル |

| 市場規模 (2031) | 122.64 十億米ドル |

| 成長率 (2026 - 2031) | 4.20% CAGR |

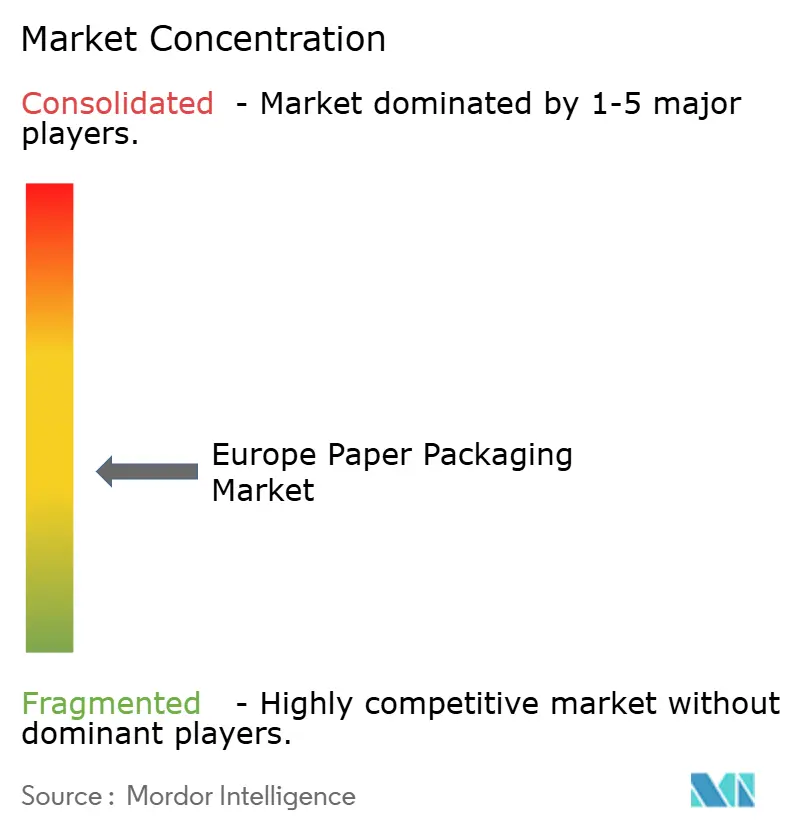

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ紙包装市場分析

ヨーロッパ紙包装市場は2025年の95億8,100万米ドルから2026年には99億8,300万米ドルへと成長し、2026年〜2031年の4.20%CAGRにより2031年までに122億6,400万米ドルに達すると予測されています。市場は、大陸全体での循環経済モデルへの規制転換、路肩回収可能フォーマットに対する小売業者の広範な選好、そして高強度段ボール基材における継続的な技術アップグレードによって勢いを増しています。繊維ベースの包装ソリューションは、ISO 14040ライフサイクルアセスメントで確認された低カーボン強度とリサイクルのしやすさを兼ね備えているため、食品サービス、電子商取引、ミールキットの用途においてプラスチックを代替するケースが増えています。北欧の製紙工場での再生コンテンツボード生産能力への上流投資は、原材料リスクを軽減しながら、欧州連合炭素国境調整メカニズムへの対応においてサプライヤーを優位な立場に置きます。2024年のSmurfit-WestRock統合を含む合併活動の活発化は競争を引き締め、垂直統合を加速させ、主要企業がバージン繊維と再生繊維の供給を確保し、輸送コストを最適化し、汎ヨーロッパの顧客基盤全体で持続可能な調達監査を標準化することを可能にしています。エネルギー価格変動に起因する近期的な投入コストの逆風は利益率を圧迫しますが、それでもダウンストリームの需要はオンライン小売普及率の拡大、クイックコマースの利便性、ますます厳格化される使い捨てプラスチック禁止規制が包装量を共同で押し上げているため、底堅く推移しています。

主要レポートのポイント

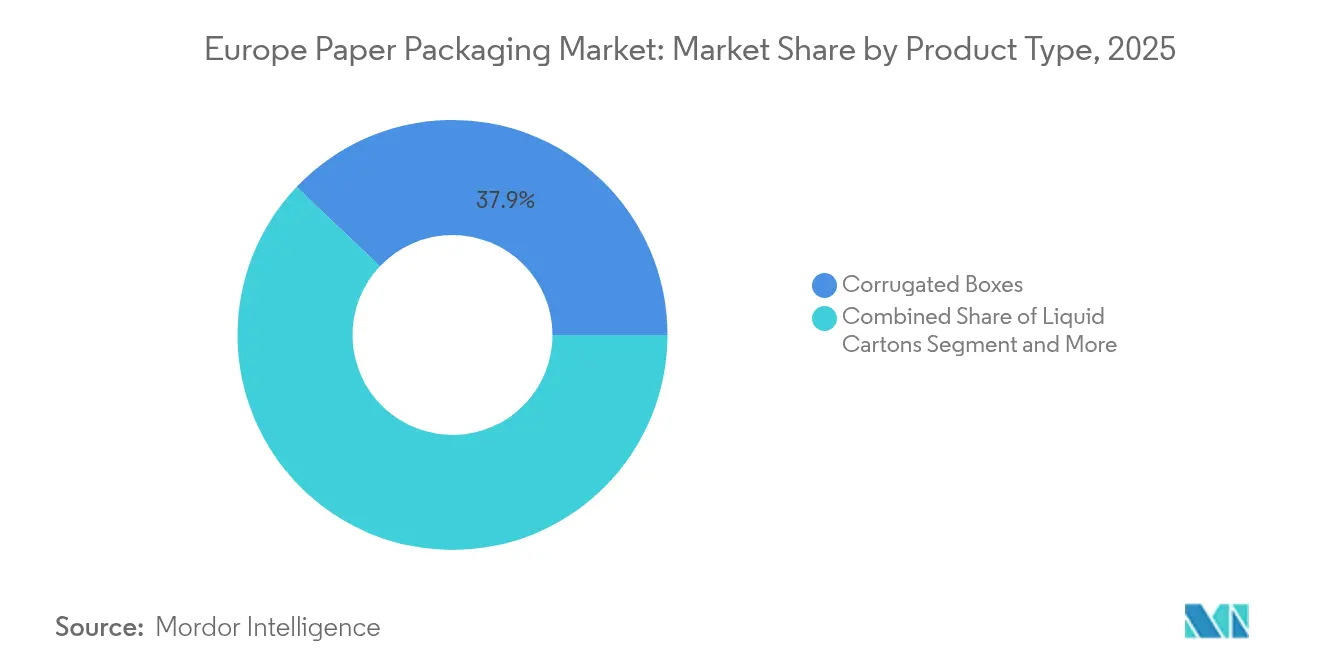

- 製品カテゴリー別では、段ボール箱が2025年の収益シェアで37.92%をリードしました。液体カートンは2031年までに5.12%のCAGRで拡大すると予測されています。

- 素材別では、再生紙が2025年のヨーロッパ紙包装市場規模の55.98%のシェアを獲得し、2031年まで5.55%のCAGRで成長を続けています。

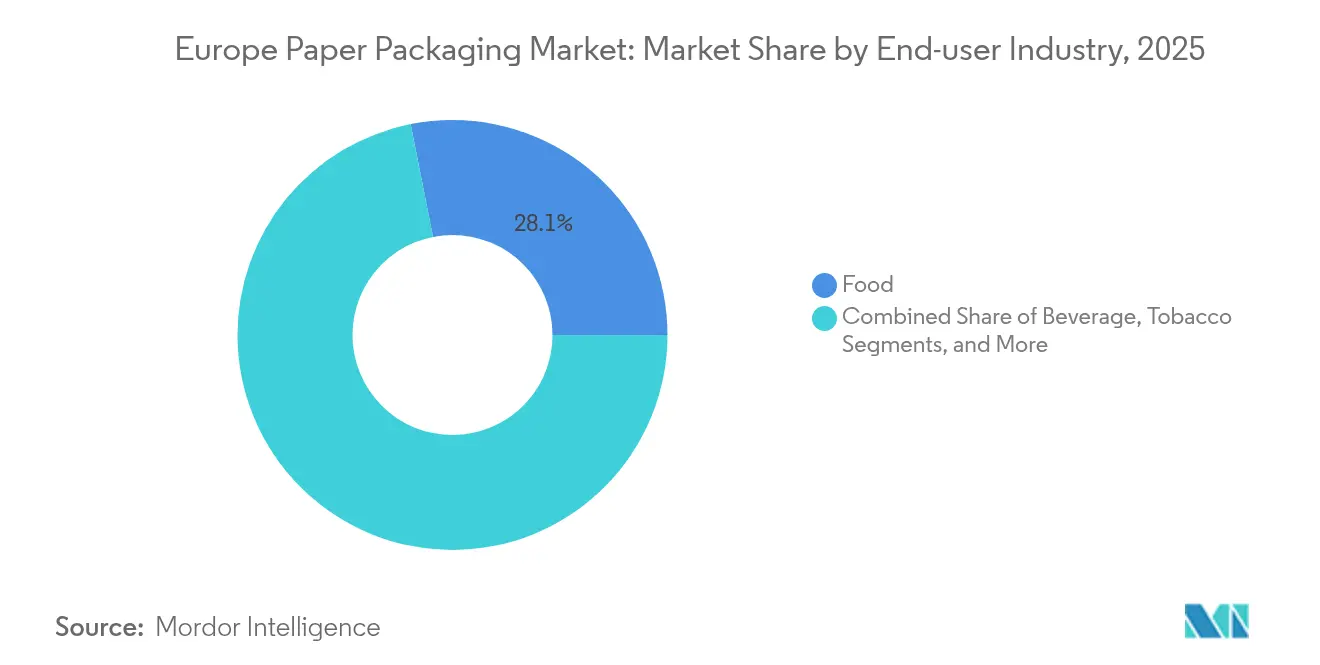

- 最終用途別では、食品用途が2025年のヨーロッパ紙包装市場規模の28.12%のシェアを占め、飲料は2031年までに最も高い5.21%のCAGRを記録すると予測されています。

- 包装フォーマット別では、二次包装が2025年のヨーロッパ紙包装市場規模の45.94%のシェアを占め、2031年まで4.79%のCAGRで成長しています。

- 地域別では、ドイツが2025年のヨーロッパ紙包装市場シェアの21.05%を占め、スペインは2031年までに5.78%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ紙包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料における持続可能でリサイクル可能な包装に対する需要増加 | +1.2% | 欧州連合全域、特にドイツ、フランス、オランダ | 中期(2〜4年) |

| 電子商取引の小包量の急激な増加 | +0.9% | 欧州連合全域、都市部に集中 | 短期(2年以内) |

| 欧州連合使い捨てプラスチック指令による繊維代替の加速 | +0.8% | 欧州連合全域、段階的実施 | 中期(2〜4年) |

| 軽量・高強度段ボール技術の進歩 | +0.6% | ドイツ、オランダ、北欧諸国 | 長期(4年以上) |

| 適切なサイズの包装を必要とするミールキットおよびクイックコマースの成長 | +0.5% | ドイツ、英国、フランス、オランダの都市市場 | 短期(2年以内) |

| 再生製紙工場を推進する欧州連合炭素国境調整メカニズム | +0.4% | 国境地域、輸入依存市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

食品・飲料における持続可能でリサイクル可能な包装に対する需要増加

欧州の食品・飲料ブランドは2030年に向けて100%リサイクル可能な包装目標を公約し、繊維を多層プラスチックより優先する調達スコアカードの策定を促しています。大手食料品店は単一素材繊維トレーを評価する棚への対応基準を設けており、Marks & Spencerが2025年5月に紙繊維製レディーミールトレーを展開したことがその例として挙げられます。蒸留酒メーカーやブルワリーは、スコッチウイスキー用90%紙製ボトルなどの主力製品を発表し、消費者の中で紙が低環境負荷を体現するというイメージを強化しています。チョコレートバーの包装材を対象としたライフサイクル調査では、すべての中間点カテゴリーにおいて延伸ポリプロピレンと比較して紙の方が温室効果ガスのフットプリントが低いことが確認されています。包装変換業者はコーティング技術サプライヤーとの協力を強化し、2026年8月施行の25ppbのPFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)上限基準に対応しながら、製品の処方変更をブランドオーナーの公的な持続可能性ロードマップと一致させています。ISO 14040準拠が国境を越えた一元的な調達入札で義務化されるにつれ、クレードル・トゥ・ゲートの検証済みデータセットを持つ紙包装ソリューションが多国籍食品・飲料グループ全体で優先サプライヤーの地位を獲得しています。

電子商取引の小包量の急激な増加

欧州のオンライン小売購買は二桁成長を維持しており、フルフィルメントセンター全体で箱数と補助的クッション材の急増を引き起こしています。英国における段ボールの消費量は、オムニチャネル食料品業者や専門小売業者が流通ネットワークをアップグレードしたことにより、2010年から2024年の間に12.6%増加しました。Amazonは、2025年1月に欧州事業を100%リサイクル可能な紙製ポーチとボード封筒に切り替えることで、2018年以来10億個以上の使い捨てプラスチック製メーラーを廃止したと報告しています。MondiとCMC Packaging Automationが共同開発したようなソリューションなど、自動化されたサイズ最適化包装設備は、オンデマンドで箱の寸法を生成し、紙の使用量を最大40%削減しながらトラックの容積利用率指標を改善します。[1]モンディとCMCパッケージングオートメーション、"モンディとCMCパッケージングオートメーション、eコマースパッケージングソリューションで提携"パッケージング・ヨーロッパ、packagingeurope.com2021年の250億ユーロから2025年までに720億ユーロへ跳ね上がると予測されている都市型食料品クイックコマースは、10分間の配達時間内で製品の完全性を保つ寸法最適化された二次包装を必要としています。その結果、変換業者は電子商取引業者が求める量規模とブランドの機動性の両方を満たすため、高速ダイカット、デジタル印刷カスタマイズ、インラインの品質管理センサーを優先しています。

欧州連合使い捨てプラスチック指令による繊維代替の加速

指令の規定は2021年から段階的に発効し、2025年以降も引き締めが続き、増え続ける使い捨てプラスチック製品リストを禁止する一方、家庭ごみストリームでリサイクル可能なセルロースベースのフォーマットは適用除外としています。Graphic Packaging Internationalのような汎欧州的な製造拠点を持つ生産者は、PETクラムシェルが支配していた持ち帰り食品カテゴリーを取り込むため、リサイクル可能な板紙製寿司トレーを急速に開発しています。フランスは2040年までに使い捨てプラスチックを完全廃止することを約束しており、小売業者は欧州連合のベースラインを超えた代替スケジュールの加速を余儀なくされています。イタリアの綿棒やカトラリーに対するターゲットを絞った禁止措置は、繊維イノベーターへの追加的な推進力を与えています。プラスチックに課せられた拡大生産者責任費用が年々上昇し、コスト差が縮小し、板紙製スリーブ、ラップ、トレーが経済的に魅力的な代替品となっています。加盟国ごとの施行の違いは、サプライヤーの機動性と規制対応能力に高いプレミアムをもたらし、重複したツーリングなしに多様な国内規制に対応した製品発売を可能にしています。

軽量・高強度段ボール技術の進歩

材料科学者は、スウェーデンのForsにあるStora Ensoのパイロットラインで実証された長繊維パルプの独自乾式成形によって、坪量を15〜20%削減することを達成しました。[2]Stora Enso, "Stora Enso、スウェーデンのFors工場に新しいドライフォーミング製造ユニットを建設" storaenso.com新しいフルーティングジオメトリーと接着剤の配合が端圧強度と箱圧縮強度を向上させ、多周期輸送中に製品の損傷リスクを冒すことなく薄型化を可能にします。デジタルインクジェットシステムは、マイクロフルートグレードで1パスでフルカラーグラフィックスを印刷できるようになり、サブスクリプションボックスブランドのパーソナライズされたメッセージをサポートし、インク在庫を最小化します。段ボール壁に埋め込まれたセンサーが振動、温度、湿度を追跡し、医薬品コールドチェーンコンプライアンスにとって重要であり、大規模にリサイクル可能な状態を維持します。プラットフォーム全体にわたるCorrugated 4.0(次世代段ボール)イニシアチブは、工場全体のデータ分析を活用してデンプン塗布、炉の加熱曲線、ダイカット速度を最適化し、廃棄物とエネルギー集約度を同時に削減します。これらの突破口は、素材効率と使用後リサイクル性に関する欧州連合エコデザイン目標に対応しながら、ブランドオーナーのスコープ3排出量を削減する輸送重量の軽減をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 森林破壊への懸念と原材料供給の不安定性 | -0.7% | 欧州連合全域、特に北欧供給地域 | 中期(2〜4年) |

| 軟質プラスチックのリサイクル性向上による優位性の縮小 | -0.4% | 欧州連合全域、軟質包装用途 | 長期(4年以上) |

| エネルギー価格ショックによる製紙工場の操業コスト上昇 | -0.5% | 欧州連合全域、エネルギー集約型北欧製紙工場 | 短期(2年以内) |

| バリアコート紙におけるPFAS廃止の不確実性 | -0.3% | 欧州連合全域、食品接触用紙 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

森林破壊への懸念と原材料供給の不安定性

2025年に発効した欧州連合森林破壊規制は、地理的に特定された森林区画への遡及可能性を義務付けており、変換業者が衛星検証とブロックチェーン台帳を実装するため調達オーバーヘッドが3〜5%増加しています。電力コストの急騰と断続的な労働停止に起因する北欧製材所の生産能力中断、そしてバージン繊維の入手困難は、バイヤーにプレミアム価格でスポット市場を利用することを強いています。Billerudの生産性向上プログラムは、パルプ価格の急騰と原材料不足から生じる利益率の圧縮を相殺するための業界全体の緊迫感を示しています。コムギわらやミスカンサスなどの代替繊維は成形繊維食品ボウルとして注目を集めていますが、繊維長と明度の不均一さが高精細印刷包装への採用を制限しています。イベリア半島やバルト海諸国の森林への地理的分散は集中リスクを軽減しますが、物流チェーンを延長させ、カーボンフットプリントの削減効果を部分的に相殺します。中期的には、製紙工場はステークホルダーを安心させ、厳化するデューデリジェンス監査に準拠するため、閉ループ水システムと再植林コミットメントを加速させます。

軟質プラスチックのリサイクル性向上による優位性の縮小

化学リサイクルの実証ユニットが西ヨーロッパ全体で規模拡大し、混合ポリオレフィンフィルムを食品グレードのナフサ原料に転換することで、紙のリサイクル性の優位性という説明を侵食しています。PepsiCoのスナック製品向け50%再生コンテンツ軟質フィルムは、バージンPETラミネートと同等の賞味期限を達成しながら、正味排出量を30%削減しています。Capri-Sunのモノマテリアル製ポリプロピレンポーチは、欧州連合の蓋付着規則に対応するために係留式キャップを統合し、路肩での分別を簡素化してリサイクル率を向上させています。草案の包装・包装廃棄物規則に成文化された2030年までに30%の消費後再生PETコンテンツ目標は、板紙マルチパックとのコスト差を縮める インフラ投資を促進しています。高溶融強度再生高密度ポリエチレン(HDPE)の研究では、バージン樹脂に匹敵する機械的特性が確認されており、より重い液体フォーマットへの適用範囲が拡大しています。[3]Giulia Bernagozziら、"高溶融強度リサイクル高密度ポリエチレン".ポリマー、mdpi.com プラスチックがその循環性の信頼性を高める中、紙の変換業者はバリアコーティングの突破口、印刷品質、効率的な繊維使用率において競争力のあるポジショニングを維持するためにさらなる努力を重ねなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:段ボールの優位性がイノベーションを牽引

段ボール箱は2025年の収益の37.92%を占め、フルフィルメント、産業、食料品流通チャネル全体における主力フォーマットとしての地位を裏付けています。段ボール箱のヨーロッパ紙包装市場規模は、電子商取引小包の普及、カスタマイズされた印刷ロット、そして強度を損なうことなく輸送排出量を削減する継続的な軽量化の進展を背景に、着実に複利成長することが予測されています。液体カートンは乳製品代替飲料、常温保存ジュースライン、多層プラスチック使用削減へのブランド主導のコミットメントに後押しされ、2031年まで最速の5.12%CAGRを記録しています。

折りたたみカートンなどの二次製品は、精密な折り線と光沢ワニスが棚での魅力を生み出す医薬品ブリスターオーバーラップや高グラフィックパーソナルケア包装において引き続き重要な位置を占めています。紙袋と小売用バッグは、国内禁止措置が使い捨てプラスチック製袋を段階的に廃止し、食料品店が耐湿性添加剤を特徴とする再利用耐久性のあるクラフト製品に切り替える中、再び勢いを取り戻しています。耐引き裂き性冷凍バッグ、成形繊維トレー、成形パルプボイドフィルなどの特殊ニッチ製品は対応可能な量を拡大していますが、段ボールは引き続き地域全体で変換業者の工場稼働率と設備投資の正当化を支える柱となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

素材タイプ別:再生コンテンツ義務化がサプライチェーンを再形成

再生グレードは2025年に55.98%のシェアを獲得しました。これは厳格な消費後コンテンツ目標と国内製紙工場に供給する強固な回収システムの成果です。炭素国境調整メカニズム(CBAM)によってバージングレードの輸入品が低炭素再生シートと比較してコスト高になるにつれ、再生ライナーのヨーロッパ紙包装市場シェアは拡大すると予想されます。印刷可能な表面を必要とする陳列対応ケースでは高品質ホワイトトップテストライナーが支持を集める一方、ブラウンテストライナーは標準的な輸送カートンで主流を占めています。

バージン繊維基材は、プレミアム化粧品ギフトボックス、医療機器マニュアル、そして優れた印刷忠実度と高い剛性を要求する折りたたみカートンにとって不可欠なものであり続けます。分散またはエクストルージョンバリアを特徴とする複合板紙は、水蒸気と油脂への耐性が重要でありながらPFAS廃止リスクが近期的な拡大を制限する中間領域を占めています。サプライチェーンはスカンジナビアの針葉樹クラフトとイベリア半島のユーカリ広葉樹を組み合わせた二重調達戦略へと傾いており、強度と平滑性のバランスを取っています。製紙工場は小売業者との循環性パートナーシップを結び、流通センターから古段ボール(OCC)を回収して循環時間を短縮し、食品グレードの再生コンテンツに不可欠な原料の純度レベルを確保しています。

最終用途産業別:食品用途が変革をリード

食品ブランドは2025年の需要の28.12%を占め、在庫管理単位(SKU)の多様化とレディーミール利便性トレンドに対応するモジュール型カートンフォーマットを活用しています。スーパーマーケットのデリカウンターが2026年のPFAS期限に先立ってフッ素化学物質を含まない耐油性クラフトラップを採用していることを背景に、ヨーロッパ紙包装市場規模はここでも引き続き拡大しています。飲料業者は、静水と蒸留酒向けのカートンボトルコンセプトがパイロットから限定的な全国展開へと移行し、目に見えて持続可能な包装を求める消費者の需要を取り込む中、5.21%CAGRで全体成長を上回るペースで拡大しています。

医薬品はISO 22301認定施設で製造される改ざん防止折りたたみカートンとリーフレットへと向かっており、家庭用品メーカーはハイブリッドボード製ポーチを活用して粉末濃縮洗剤向けプラスチックジャグの使用量を削減しています。電子商取引プラットフォームは、ドイツとフランスのアパレル返送プログラムに見られるように、ティアストリップと簡単返品用グルーラインを備えた二部構成の段ボール製メーラーを標準化しています。ミールキット企業は引き続きイノベーションの中心地であり、成形パルプ製セパレーターと断熱ライナーを統合して生鮮食品を保護し、1食分あたりの素材フットプリントが縮小しているにもかかわらず増分的なトン数を牽引しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

包装フォーマット別:二次包装が量と効率を牽引

二次包装フォーマットは2025年の総トン数の45.94%を占め、複雑なラストマイル経路をナビゲートする耐圧縮性でRFID対応の輸送箱をフルフィルメントセンターが求める中、年間4.79%で成長しています。ブランドオーナーが複数の一次製品を一つの保護用外箱に統合してピッキング効率を向上させ、詰め物を削減しようとする動きから、欧州の紙包装市場規模は拡大しています。発泡スチロール並みの断熱性を提供しながら路肩での完全リサイクルが可能なサーモボックスソリューションは、温度変化が製品の完全性を損なう高価値水産物や生物学的医薬品の輸送において活用の場を見いだしています。

一次包装は水分の侵入と長期保存向けの酸素バリアという機能的課題に直面しているものの、分散コーティングされたカップストックとエクストルージョンラミネートされたスープカートンがゆっくりとPET及びHDPEボトルのシェアを侵食しています。三次包装であるパレットシート、コーナーポスト、スリップシートは、傾きや衝撃イベントを送信するセンサー統合によって増分的な価値を獲得し、物流プロバイダーの損傷原因分析を支援しています。3Dスキャニングソフトウェアを活用した継続的なサイズ最適化イニシアチブは、出荷単位あたりの段ボール使用量を抑制していますが、小包数の増加に伴い絶対的なトン数は依然として増加しています。

地域分析

ドイツは2025年に21.05%のシェアで最大の国内市場であり続けました。これはその輸出志向の製造基盤が長距離流通を通じて精密機器を保護するために高性能段ボールと折りたたみカートンに依存しているためです。製紙工場はライン川沿いに集積し、大型段ボール製造機に供給しながら輸送排出量を削減するはしけ物流の恩恵を受け、自動車・エンジニアリング顧客にサービスを提供しています。2023年に制定された再利用可能なテイクアウト包装の義務化法は、食器洗い機サイクルに対応したファイバーボードボウルの開発を促進していますが、デポジット返却の事務的な手間から早期調査では消費者の採用が遅いことが報告されています。

スペインは国内廃棄物法の改正により、スーパーマーケットが青果売り場でのプラスチックラップ使用量を半減するよう義務付けられ、マイクロフルートトレーと成形パルプクラムシェルへの道が開かれたことで、2031年まで最高の5.78%CAGRを達成します。バレンシア港は柑橘類輸出を繊維ベースの通気性カートンに仕分けするハブとして機能し、バルセロナとマドリードのクイックコマース食料品店にサービスを提供するカタルーニャの国内変換業者の生産能力が拡大しています。Graphic PackagingのPaperSeal形状トレーパイロットラインなどの地域研究開発アライアンスは、進化する欧州連合規制と小売業者の要件に対する機動的な対応を示しています。

フランスと英国は合わせて地域需要の約4分の1を占めており、密度の高い小売環境、高度な回収インフラ、そして積極的なブランドのプラスチック削減へのコミットメントによって牽引されています。ブレグジット後の通関書類の複雑さは、英国の電子商取引業者を大陸のリードタイム不確実性を避けるため国内段ボール供給源へと誘導しています。イタリアとオランダはイノベーションの拠点として機能しています。ロンバルディア州は欧州連合医薬品製造基準(GMP)附属書11に準拠した医薬品グレードのカートン専門業者を集積させており、オランダ企業はイッテルフォールトにあるTetra Pakの2万トン非繊維成分施設を基盤とした閉ループ飲料カートンリサイクルを先導しています。欧州連合加盟資金調達が回収システムを近代化し、包装法制を西欧基準に合わせるにつれ、東欧新興市場が増分的な量を提供しています。

競争環境

ヨーロッパ紙包装市場は適度な集中度を示しており、上位5つの統合グループであるSmurfit WestRock、Mondi、Stora Enso、DS Smith、Mayr-Melnhofが地域のコンテナボードとカートンボード生産能力の推定65〜70%を支配しています。2024年7月のSmurfit-WestRock合併により、年間売上高340億米ドルの事業体が誕生し、欧州クラフトライナーと北米セミケミカルフルーティンググレードの間で原材料の選択肢が拡大しました。競合他社は買収で対応しています。Mondiは2025年4月にSchumacher Packagingを買収し、ドイツとポーランドに特殊段ボール工場を取得し、成形繊維インサートでの足がかりを得ました。

技術投資が重要な競争の場となっています。Stora EnsoのオウルO工場ボードラインはAI駆動の品質管理を導入してリアルタイムでピンホールを検出し、規格外品の生産を削減して食品接触コンプライアンスを保護しています。DS Smithは200台の段ボール製造機全体でデジタル印刷を展開し、ブランドオーナーに季節的プロモーションに適した後期段階でのアートワーク変更を提供しています。垂直統合のパターンが強まっており、変換業者は森林所有者と複数年契約を締結してFSC認証繊維を確保し、森林破壊規制の混乱から身を守っています。

戦略的パートナーシップは電子商取引自動化と医薬品包装をターゲットにしています。MondiはCMC Packaging Automationと協力して、オンデマンドでサイズ最適化された箱を作成する高速梱包ステーションにファンフォルドクラフト紙を組み込んでいます。Mayr-Melnhofは、改ざん防止マイクロパーフォレーションと秘密インクを必要とするバイオテクノロジー企業との共同開発を深めています。地域の小規模プレーヤーは高級リジッドボックスや果物用通気トレーでニッチを切り開いていますが、パルプとエネルギーの投入コスト上昇によって利益率の圧迫に直面しています。

ヨーロッパ紙包装業界リーダー

Mondi Group

Hamburger Containerboard GmbH(Prinzhorn Group)

Smurfit Westrock

Metsa Board Oyj

International Paper Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Stora EnsoはフィンランドのオウルでEURで10億ユーロの消費者用ボードラインの生産を開始し、食品・飲料カートン向けの高品質な再生コンテンツ生産能力を追加しました。

- 2025年2月:Tetra Pakはオランダのイッテルフォールトに310万ユーロのリサイクル施設を開設し、年間2万トンの飲料カートン非繊維成分を処理します。

- 2025年1月:Amazonは欧州のフルフィルメント全体で100%リサイクル可能な包装を達成し、2018年以来10億個以上の使い捨てプラスチック製配送袋を廃止しました。

- 2024年12月:Graphic Packaging Internationalは欧州連合使い捨てプラスチック指令のリサイクル可能性基準に準拠した板紙製寿司パックシリーズを発表しました。

ヨーロッパ紙包装市場レポートの対象範囲

紙と板紙は包装製品に頻繁に使用されています。紙包装にはさまざまなグレードが存在します。板紙は折りたたみカートンのようなコンテナの製造に最も一般的に使用される素材です。板紙は紙を製造するために、パルプ化、任意の漂白、精製、シート形成、乾燥、カレンダリング、巻き取りなどのプロセスを必要とします。紙包装材料は金属やプラスチックなどの他の素材と比較して、容易に再利用・リサイクルできます。これが紙包装を環境に優しく経済的な包装形態として認識される理由です。

欧州紙包装市場は製品タイプ別(折りたたみカートン、段ボール箱、その他の製品タイプ)、最終用途産業別(食品、飲料、ヘルスケア、パーソナルケアおよびホームケア、電子商取引、タバコ、その他の最終用途産業)、国別(英国、フランス、ドイツ、イタリア、スペイン、欧州その他)にセグメント化されています。レポートはすべてのセグメントについて金額ベース(米ドル)での市場規模と予測を提供しています。

| 折りたたみカートン |

| 段ボール箱 |

| 紙袋・紙製サック |

| 液体カートン |

| その他の紙包装 |

| バージンファイバー紙 |

| 再生紙 |

| 複合板紙 |

| 食品 |

| 飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・家庭用品 |

| 電子商取引・小売 |

| タバコ |

| その他の最終用途産業 |

| 一次包装 |

| 二次包装 |

| 三次包装 |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| 欧州その他 |

| 製品タイプ別 | 折りたたみカートン |

| 段ボール箱 | |

| 紙袋・紙製サック | |

| 液体カートン | |

| その他の紙包装 | |

| 素材タイプ別 | バージンファイバー紙 |

| 再生紙 | |

| 複合板紙 | |

| 最終用途産業別 | 食品 |

| 飲料 | |

| ヘルスケア・医薬品 | |

| パーソナルケア・家庭用品 | |

| 電子商取引・小売 | |

| タバコ | |

| その他の最終用途産業 | |

| 包装フォーマット別 | 一次包装 |

| 二次包装 | |

| 三次包装 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| 欧州その他 |

レポートで回答される主要な質問

2031年のヨーロッパ紙包装の予測金額はいくらですか?

2026年〜2031年の4.20%CAGRを反映し、1,226億4,000万米ドルに達すると予想されています。

欧州繊維包装における需要をリードしている製品は何ですか?

段ボール箱は電子商取引、産業、食料品チャネルにおける汎用性から37.92%のシェアを保持しています。

なぜスペインはこのセクターで最も成長の速い欧州の国なのですか?

積極的なプラスチック削減義務化、急速な電子商取引の普及、PaperSealトレーのような地域のイノベーションがスペインの需要を5.78%CAGRで押し上げています。

欧州連合の規制はバリアコート紙の開発にどのような影響を与えていますか?

2026年に発効する25ppbのPFAS上限基準は、変換業者にレディーミールとベーカリーフォーマット向けのフッ素フリー水分・油脂バリアの商業化を迫っています。

2024年に競争環境を再形成した戦略的動向は何ですか?

Smurfit-WestRock合併が340億米ドルの売上高を持つ業界リーダーを誕生させ、垂直統合とグローバルリーチを加速させました。

炭素国境調整メカニズムから最も恩恵を受ける素材セグメントはどれですか?

再生ライナーボードです。なぜなら地域生産によって輸入バージングレードへのCBAM炭素課金を回避しながら、コンテンツ義務化要件を満たすことができるためです。

最終更新日: