梱包用テープ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

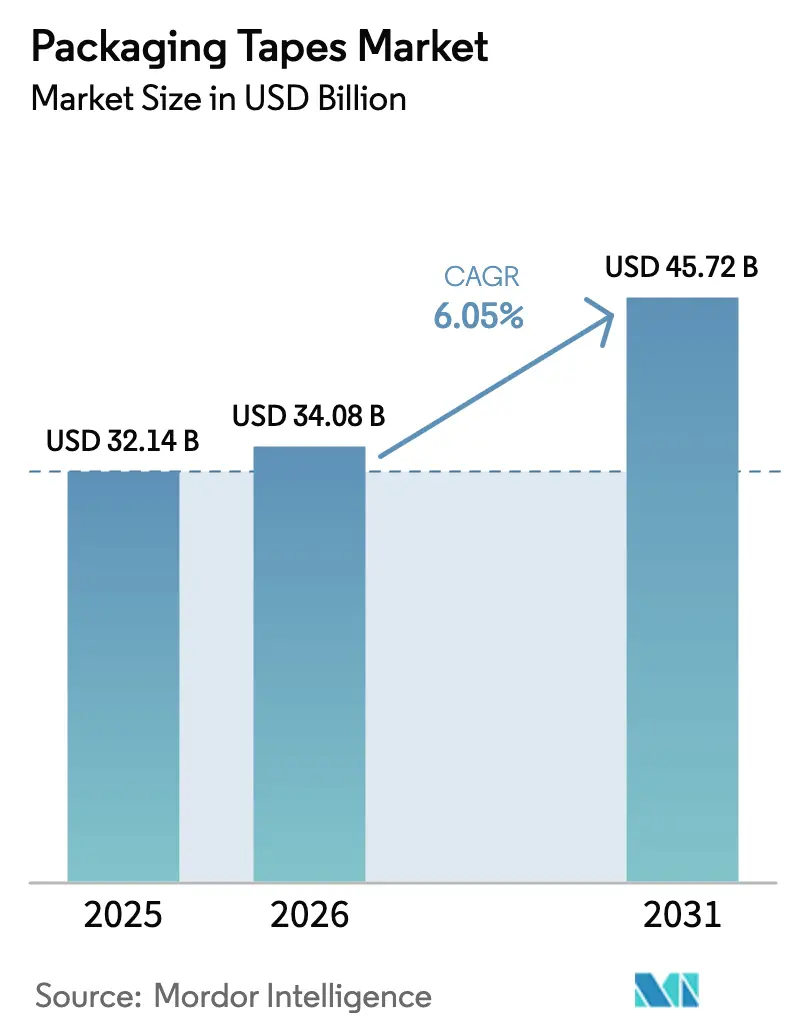

| 市場規模 (2026) | 34.08 十億米ドル |

| 市場規模 (2031) | 45.72 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる梱包用テープ市場分析

2026年の梱包用テープ市場規模はUSD 340億8,000万と推定され、2025年の価値であるUSD 321億4,000万から成長し、2031年にはUSD 457億2,000万が見込まれ、2026年から2031年にかけてCAGR 6.05%で成長しています。この軌跡は、急速なEコマース小包の増加、安定したコールドチェーンの拡大、そしてケース封止作業を効率化する自動化への投資を反映しています。ブランドオーナーは、1小包あたり10セントから50セントの資材コストを削減しながらスループットを向上させる適正サイズのカートンラインを導入しており、梱包用テープ市場は予測可能な成長軌道を維持しています。プラスチック系テープは依然として日常のフルフィルメント業務を主導していますが、OECDのプラスチック税制度がコストモデルを再構築し、企業がリサイクルコンテンツの閾値を目標とするなか、紙テープが支持を集めています。アジア太平洋地域は設備増強の中心地であり続け、インドのUSD 2,000億規模の梱包セクターのスケールアップへの取り組みや、静電気感受性部品の感圧シールに依存する中国のエレクトロニクスブームが追い風となっています。

レポートの主要ポイント

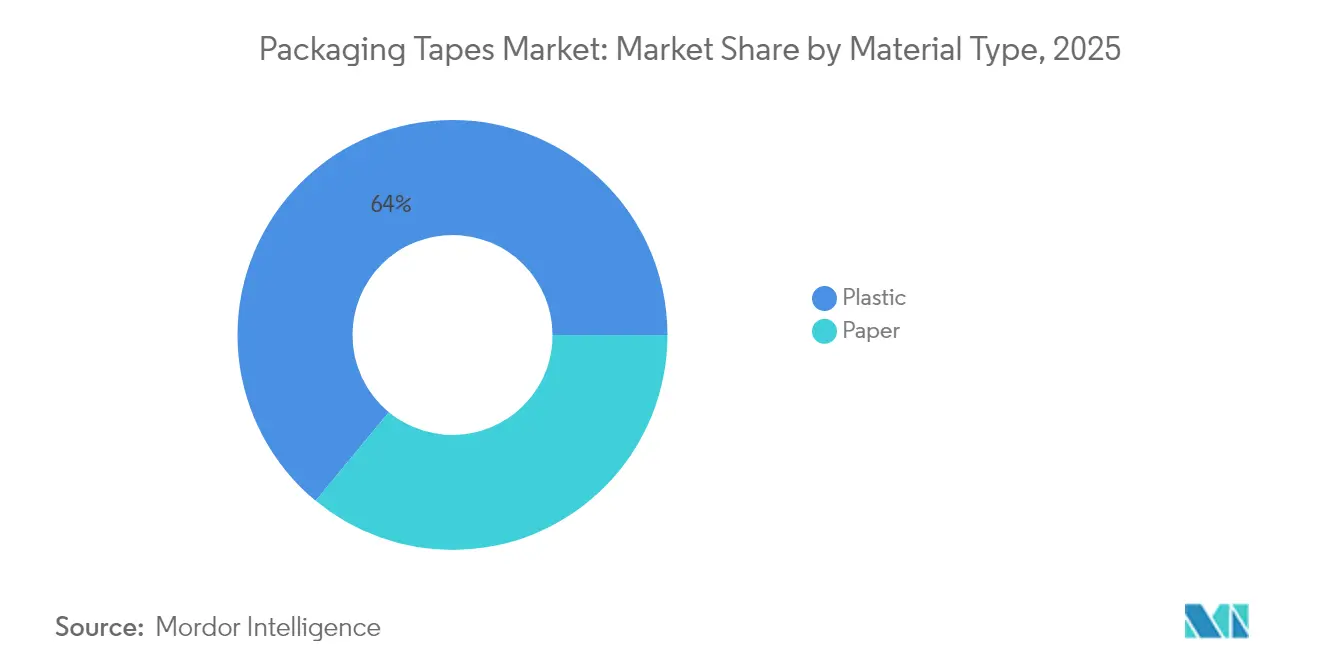

- 素材タイプ別では、プラスチック基材が2025年の梱包用テープ市場シェアの64.02%をリードし、紙テープは2031年にかけてCAGR 6.79%で成長する見通しです。

- 接着剤タイプ別では、アクリル系が2025年の梱包用テープ市場規模の44.12%のシェアを占め、ゴム系化学品が最速のCAGR 6.58%を記録しています。

- 製品形態別では、ストラッピングおよびバンドリング部門が2025年に売上シェアの58.63%を占め、カートン封止テープはCAGR 6.83%で拡大する見込みです。

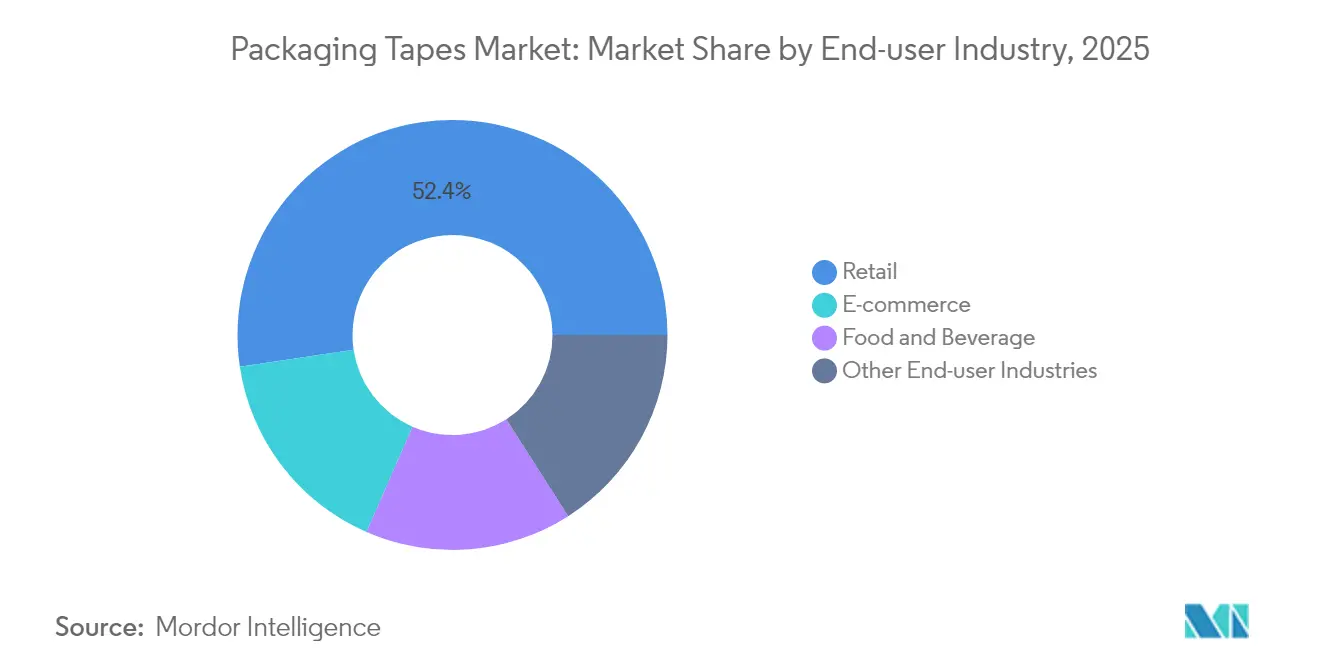

- エンドユーザー産業別では、小売が2025年の梱包用テープ市場規模の52.35%を占め、一方でEコマースはCAGR 6.88%で拡大しています。

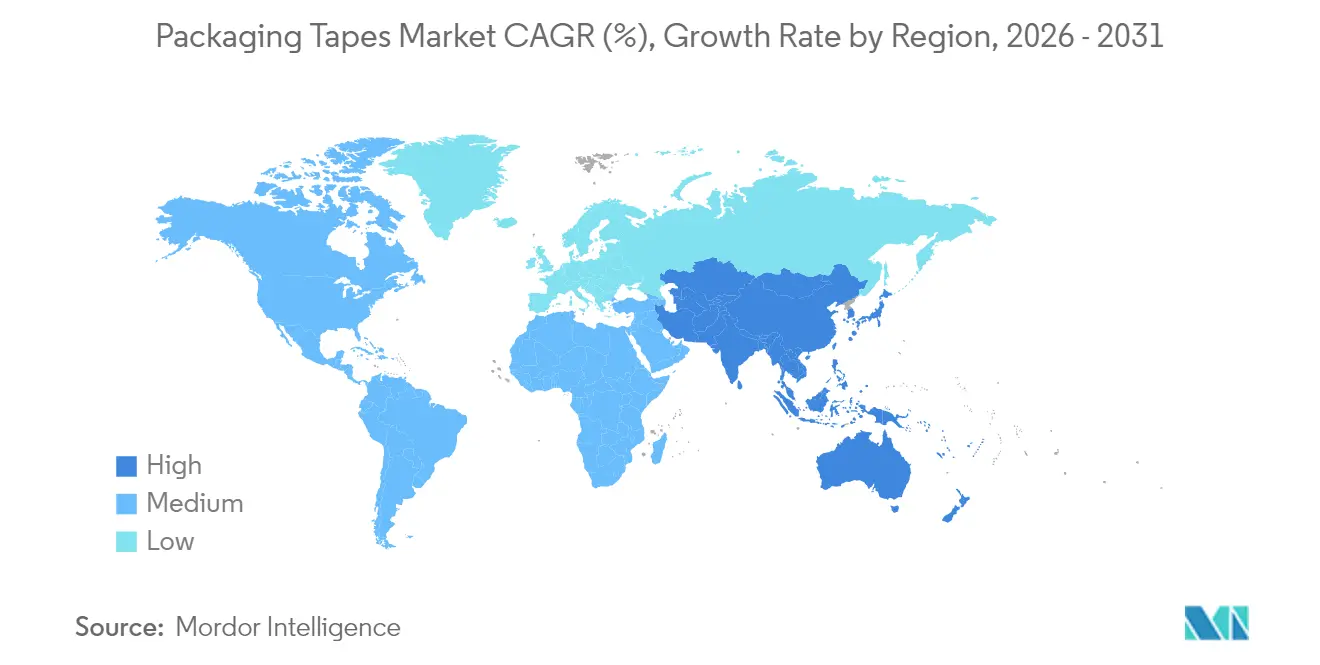

- 地域別では、アジア太平洋が2025年に39.10%のシェアを保有し、2031年までにCAGR 7.05%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の梱包用テープ市場のトレンドとインサイト

ドライバーインパクト分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 第2・第3層都市におけるEコマース小包量の急増 | +1.8% | アジア太平洋、ラテンアメリカ | 中期(2〜4年) |

| 温度管理型食料品フルフィルメントセンターからの需要急増 | +1.2% | 世界規模;北米・欧州での早期利益 | 短期(2年以内) |

| 手動から自動ケース封止ラインへのシフト | +1.5% | 世界規模、製造拠点に集中 | 中期(2〜4年) |

| 新興市場における小売業者のプライベートブランド拡大 | +0.9% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 作業員安全のための静音剥離テープのOEM仕様化 | +0.6% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Eコマース小包量の急増が第2・第3層都市への浸透を牽引

インド、ブラジル、インドネシアの地方都市物流拠点は、Eコマースネットワークの重要ノードになりつつあります。インドのEコマース梱包支出は2019年のUSD 4億5,140万から2025年にはUSD 9億7,540万に増加する見込みであり、感圧シールのローカル需要を高めています[1]インド・ブランド・エクイティ財団、「インドEコマース物流見通し」、ibef.org。フルフィルメントセンターは、機械学習による箱サイズ決定アルゴリズムと紙ロールディスペンサーを組み合わせ、北米・欧州で段ボール使用量を35%削減しています。これらの導入により、空隙充填材が減り、ピッキング時間が短縮され、2桁の小包スループットが維持されることで、調達担当者は長期テープ契約の締結を進めています。tesa等のアジアサプライヤーは、第2層産業回廊へのシフトを進めるエレクトロニクスOEMの24時間以内の対応範囲内に留まるため、ムンバイおよびベンガルールにサービス拠点を開設しました。

温度管理型食料品フルフィルメントセンターからの需要急増

スーパーマーケットチェーンは、ラストマイル輸送全体でマイナス25℃からプラス8℃の範囲で生鮮食品を維持しなければならないマイクロフルフィルメント設備を展開しています。UPSは2024年に4つのTemperature Trueラインを追加し、常温医薬品向けのMed 100カートンと冷凍バイオ製品向けのMed 400を仕様化しました。これらの箱スタイルには、マイナス20℃以下でも粘着性を維持するアクリルまたはゴム系接着剤が必要であり、氷点下の荷降ろし場で亀裂が生じるホットメルトグレードからの転換を促しています。このトレンドは、都市部の食料品スタートアップ企業がISTA 7Dコールドチェーンプロトコルの下で事前認定されたテープの定期購入契約を締結するラテンアメリカおよび東南アジアにも浸透しています。

手動から自動ケース封止ラインへのシフト

欧米のコンバーターは、手持ち式ディスペンサーを高速押し出し機に置き換えており、トリムロスを25%削減し、継続的な稼働を可能にしています。3MのVHB押し出し可能テープは2024年に発売され、即時接着、オンデマンド供給、リサイクルのためのスクラップ巻き戻しを実現しています。ケース封止機のOEMは、接着ライン異常を検出する予測分析機能をバンドル提供し、ダウンタイムと接着剤廃棄物を削減しています。米国の梱包機械市場が2027年まで年間8%成長を続けるなか、インテグレーターは全自動テープヘッドへの投資回収期間を18ヶ月と予測しています。

新興市場における小売業者のプライベートブランドの拡大

地域の食料品業者は、加工食品、美容、ホームケアにプライベートブランドのSKUを追加しています。これらのプログラムは、柔軟なカートンサイズと少ロット印刷のブランドテープを必要とする短期ボリュームを増加させます。アジアのコンバーターは、VOC 5重量%超の認証を受けたデジタル印刷と水性インクで対応し、リサイクル可能な紙シールの地域販売を押し上げています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OECDレベルのプラスチック梱包税 | -1.4% | 欧州、北米;アジア太平洋への波及 | 中期(2〜4年) |

| 溶剤系アクリルへのVOC排出規制 | -0.8% | 世界規模、先進国市場で厳格 | 短期(2年以内) |

| 病害による天然ゴムの供給不足 | -0.6% | 世界規模、東南アジアで深刻な影響 | 短期(2年以内) |

| 大手マーケットプレイスによるカートンフリー出荷の試験導入 | -1.1% | 北米、欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

カートンフリー出荷の取り組みが従来の梱包モデルに挑戦

Amazonが北米でプラスチック製エアピローの95%を排除し、自社容器での出荷(Ships in Own Container)プロトコルを拡大する方針は、特定のSKUにおけるテープ消費量を削減します。同社のフラストレーションフリープログラムは、開始以来18万1,000トンの過剰材料を排除し、3億700万箱を回避してきました。マーケットプレイスの競合他社は現在、接着剤を使用せずに封止するオンデマンドの紙袋詰め機を試験導入しており、梱包用テープ市場にとって長期的な出荷量の重荷となっています。

OECDレベルのプラスチック梱包税が素材選択を再構築

英国のプラスチック梱包税は、リサイクル含有率30%未満の容器に対してトンあたりGBP 210.82を課税し、最初の会計年度にGBP 2億7,600万を生み出し、コンバーターを繊維系テープへと向かわせています。スペインのEUR 0.45/kgの料金も同様の圧力をかけています(specright.com)。ドイツは2026年までに国家税制の枠組みを計画しており、EU全体のプラスチック課税義務を複合化し、耐水クラフト基材の試験を加速しています。紙テープは路肩リサイクル規格を満たす一方で、サプライヤーはより高いパルプコストを吸収し、マージンを圧縮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:持続可能な代替品によって挑戦されるプラスチックの優位性

プラスチック基材は、BOPPフィルムが高い引張強度、光学的透明性、低コストを提供するため、2025年の梱包用テープ市場シェアの64.02%を占めました。BOPP封止材は北米の小包センターでPVCを上回る一方、硬質PVCは化学耐性のために欧州の医薬品流通で存続しています。プラスチックグレードの梱包用テープ市場規模は2031年にUSD 291億2,000万に達する見込みですが、税金の影響によりシェアは縮小するでしょう。

紙系代替品はCAGR 6.79%で成長しています。リサイクル適性、路肩での受け入れ、東南アジアでのクラフト供給増加が、水分に関する懸念にもかかわらず採用を促しています。メーカーは現在、24時間・相対湿度90%テストに耐える生分解性バリアコーティングを付加しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

接着剤タイプ別:ゴム系イノベーションの中でのアクリルのリーダーシップ

アクリル系化学品は、EU BAT指令の下で溶剤使用量5重量%超の規制に対するUV安定性とコンプライアンスにより、2025年の梱包用テープ市場規模の44.12%を占めました。水性アクリルは、欧州で増加する基材であるリサイクル段ボールへの接着性も優れています。

ゴム系はマイナス25℃まで粘着性を維持するスチレン系ブロック共重合体を活用することで、最速のCAGR 6.58%を記録しています。KRATONのSIBSプラットフォームは有機溶剤使用を30%削減し、カリフォルニア州大気資源委員会の規制を満たしています。Tex Yearのバイオベースコンポスタブルゴム接着剤はバイオコンテンツ85%を達成し、180日間で90%分解され、循環型経済梱包に適しています。

製品形態別:産業用途がストラッピング優位を牽引

産業用荷送人は、2025年の梱包用テープ市場シェアの58.63%を占めたガラスフィラメントまたはモノ延伸PETストラッピングテープを好んでおり、輸送中のパレット積載の白物家電や鋼コイルを保護しています。平均引張強度は400Nを超え、積載ズレやダメージクレームを抑制しています。

カートン封止テープはEコマースのSKU増加によりCAGR 6.83%で成長するでしょう。自動化された箱内ラベラーは現在、手動グレードより10mm細い38mmロールを適用し、1分間60小包の施設で年間最大USD 20万を節約しています。3Mの押し出し可能プラットフォームは、正確なビード配置とトリム廃棄物の回収を可能にすることでこのトレンドを強化しています。

エンドユーザー産業別:Eコマース加速の中での小売リーダーシップ

店舗レベルの棚準備、価格タグ付け、バックルームでの箱詰めにより、小売は2025年の梱包用テープ市場規模の52.35%をリードしました。大型チェーン店は、改ざん防止証拠を兼ねるエコロゴ入り紙フィラーシールテープを追加し、ブランド認知を高めています。

Eコマースは当日食料品注文の急増により、2031年までに25.40%のシェアに達しながらCAGR 6.88%で拡大しています。Amazonだけで2015年以来機械学習カートンレイアウトの採用により200万トン超の梱包材を削減してきたにもかかわらず、総小包数の増加が全体のテープ量を押し上げています。医薬品3PLロジスティクスは、ドライアイス輸送に耐える極低温認定テープの需要を増加させています。

注記: 個別セグメントのセグメントシェアはレポート購入時に利用可能

地域分析

アジア太平洋は、モバイルファースト小売と大規模な受託製造パイプラインに支えられ、2025年の梱包用テープ市場シェアの39.10%を保有しました。中国のコンバーターは、2024年の生産量が2億5,000万台を超えた広域湾岸エリアのスマートフォン工場に帯電防止BOPPテープを供給しています。

北米は労働力不足を補うためにケース封止自動化に注力しています。同地域は、人間工学的な義務要件を支援するOSHA 75dBの制限を満たす低騒音テープを導入しています。Amazonのプラスチック製エアピロー95%削減は、米国クラフトミルから調達した紙系ロールへの移行を促し、国内テープコーティングラインを刺激しています。

欧州の厳格なプラスチック税は、リサイクルコンテンツフィルムと無溶剤接着剤の試験を激化させています。スペイン、フランス、イタリアは英国の課税を模倣し、繊維基材を奨励しクラフトライン稼働率を押し上げています。

競合状況

梱包用テープ市場は高度に分散しており、十数のグローバルグループを中心としながら、地域の専門業者がカスタム受注で繁栄しています。3Mは、ブランドオーナーがスコープ3排出量を目標とするなか、廃棄物を25%削減する押し出し対応VHBラインで競争優位を深めました。tesa SEはSnowflakeと連携し、14の工場にわたる生産データを解析するAIアルゴリズムを展開し、予定外のダウンタイムを14%削減しました。

梱包用テープ産業リーダー

3M

tesa SE

Intertape Polymer Group Inc.

Nitto Denko Corporation

Berry Global Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年11月:tesa SEはインドの製造部門でのプレゼンスを強化し、アジア太平洋地域での成長戦略を推進するため、ムンバイおよびベンガルールに新事務所を開設しました。

- 2024年8月:tesa SEは生産にグリーン水素を統合する計画を発表し、最初の水素対応接着テープは2027年にハンブルク・ハウスブルッフで予定されています。

世界の梱包用テープ市場レポートの調査範囲

梱包用テープは、取り扱い、保管、または配送のためにアイテムを準備する際に広く使用される接着テープの一形態です。梱包用テープは、箱、瓶、その他の種類の隔離保管ユニットなどのアイテムの一時的な封止、包装、封入、バンドルに使用されます。これにより、貨物をその容器の制約内に収める許容範囲を維持するのに役立ちます。梱包用テープ市場は、素材タイプ、接着剤タイプ、エンドユーザー産業、地域によってセグメント化されています。素材タイプ別では、市場はプラスチックと紙にセグメント化されています。接着剤タイプ別では、市場はアクリル、ホットメルト、ゴム系、その他の接着剤タイプにセグメント化されています。エンドユーザー産業別では、市場はEコマース、食品・飲料、小売、その他のエンドユーザー産業にセグメント化されています。地域別では、市場はアジア太平洋、北米、欧州、南米、中東およびアフリカにセグメント化されています。レポートはまた、主要地域の15カ国における梱包用テープ市場の市場規模と予測もカバーしています。各市場セグメントについて、金額(百万USD)ベースで市場規模と予測が提供されています。

| プラスチック |

| 紙 |

| アクリル |

| ホットメルト |

| ゴム系 |

| その他の接着剤タイプ |

| カートン封止テープ |

| マスキングおよびペインターズテープ |

| ストラッピングおよびバンドリングテープ |

| Eコマース |

| 食品・飲料 |

| 小売 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 素材タイプ別 | プラスチック | |

| 紙 | ||

| 接着剤タイプ別 | アクリル | |

| ホットメルト | ||

| ゴム系 | ||

| その他の接着剤タイプ | ||

| 製品形態別 | カートン封止テープ | |

| マスキングおよびペインターズテープ | ||

| ストラッピングおよびバンドリングテープ | ||

| エンドユーザー産業別 | Eコマース | |

| 食品・飲料 | ||

| 小売 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主な質問

梱包用テープ市場の現在の規模はどれくらいですか?

梱包用テープ市場は2026年にUSD 340億8,000万と評価されており、2031年までにUSD 457億2,000万に達する見込みです。

梱包用テープ市場をリードする素材セグメントはどれですか?

プラスチック基材が2025年に64.02%のシェアをリードしており、紙テープはCAGR 6.79%で最も急速に成長する代替品です。

アクリル接着剤が梱包用テープで優位を占める理由は何ですか?

アクリル系はUV耐性、広い温度許容範囲、グローバルVOC規制へのコンプライアンスを兼ね備え、2025年に44.12%の市場シェアを確保しました。

プラスチック梱包税はテープ選択にどのような影響を与えますか?

OECDレベルの課税は未使用プラスチックテープのコストを引き上げ、追加料金を回避できるリサイクルコンテンツフィルムとリサイクル可能な紙テープの採用を加速しています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋は39.10%のシェアを誇り、Eコマースの拡大とインドおよび東南アジアへの製造移転によって牽引されながら、CAGR 7.05%で成長をリードしています。

最終更新日: