イヌリン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

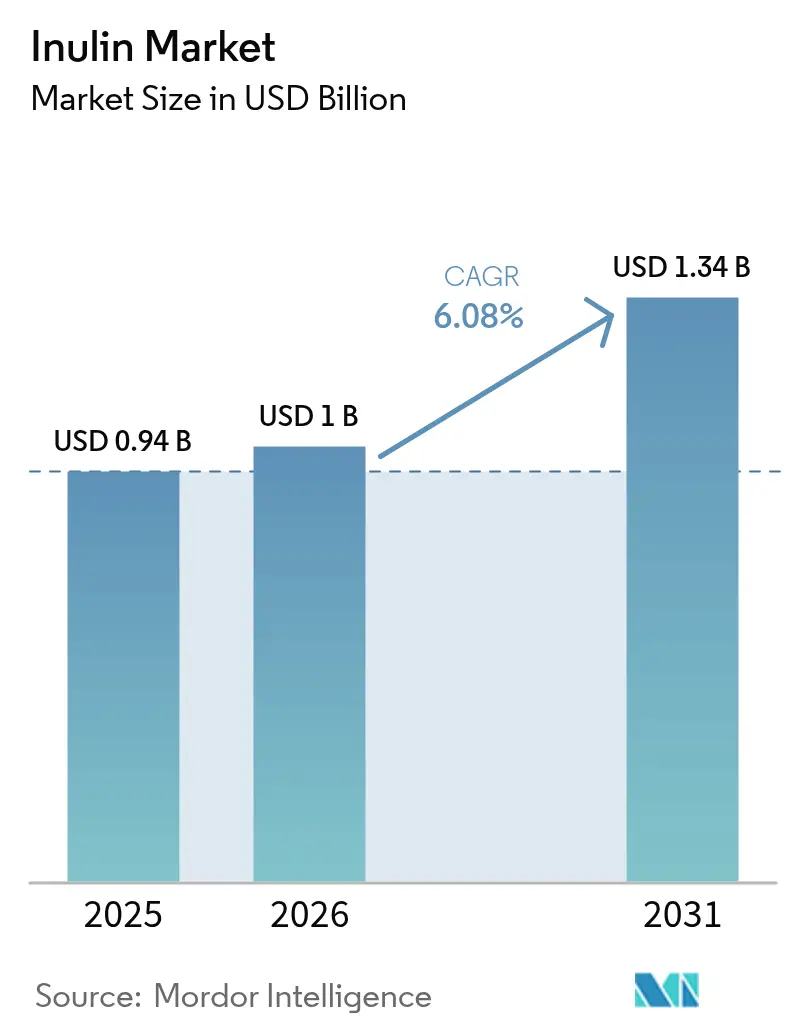

| 市場規模 (2026) | 1 十億米ドル |

| 市場規模 (2031) | 1.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイヌリン市場分析

2026年のイヌリン市場規模は10億米ドルと推定され、2025年の9億4,000万米ドルから成長し、2031年には13億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.08%で成長しています。この成長は、消費者の消化器系の健康への関心の高まりと、様々な植物性原料に対する米国FDA(食品医薬品局)のGRAS(一般的に安全と認められる)認定によって促進されています。さらに、抽出技術の進歩が生産効率を向上させ、需要をさらに押し上げています。欧州のプロセッサーは確立されたチコリのサプライチェーンを活用し、北米のスケーラブルなキクイモプロジェクトとメキシコのアガベ統合が調達戦略を多様化しています。この多様化は原材料リスクを軽減し、サプライチェーンの強靭性を強化します。臨床研究は、脂質プロファイルの改善やカルシウム吸収の促進、マイクロバイオームの豊富化に至るまで、イヌリンの健康上の利点を裏付けています。このような検証は、健康効能の主張を強化するだけでなく、製品開発におけるイノベーションを促進します。液体イヌリンは、急速な溶解性により工場のスループットを向上させ、製品のテクスチャーを改善することから、飲料(RTD)において好まれる選択肢となっています。一方、粉末イヌリンはベーカリーや乳製品用途において引き続き重要な役割を果たしています。しかし、課題も存在します。発展途上市場における価格感応性や、酸性・加熱処理食品における安定性への懸念です。それでも、加工技術やカプセル化技術の進歩がコスト効率と機能的安定性を高め、市場の持続的成長の基盤を整えています。

レポートの主要ポイント

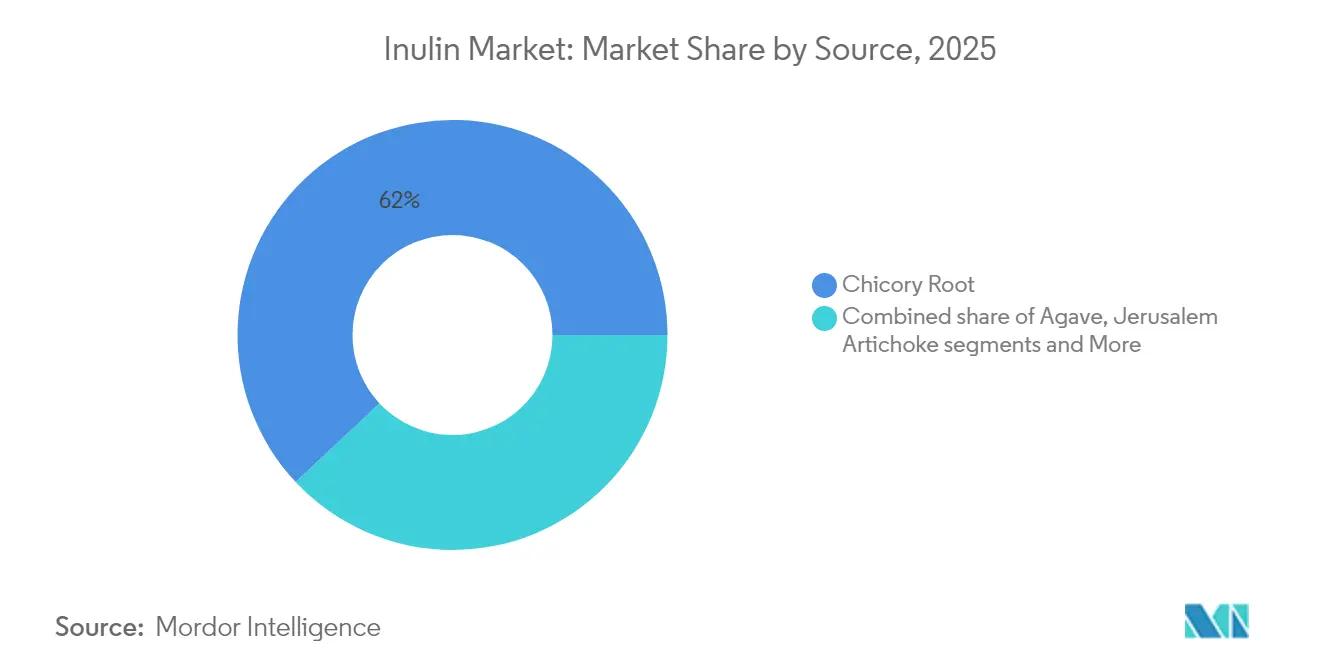

- 原料別では、チコリ根が2025年のイヌリン市場シェアの61.99%をリードし、キクイモは2031年にかけてCAGR 7.26%で拡大する見込みです。

- 形態別では、粉末が2025年のイヌリン市場規模の70.62%のシェアを占め、液体は2031年にかけてCAGR 7.30%で拡大しています。

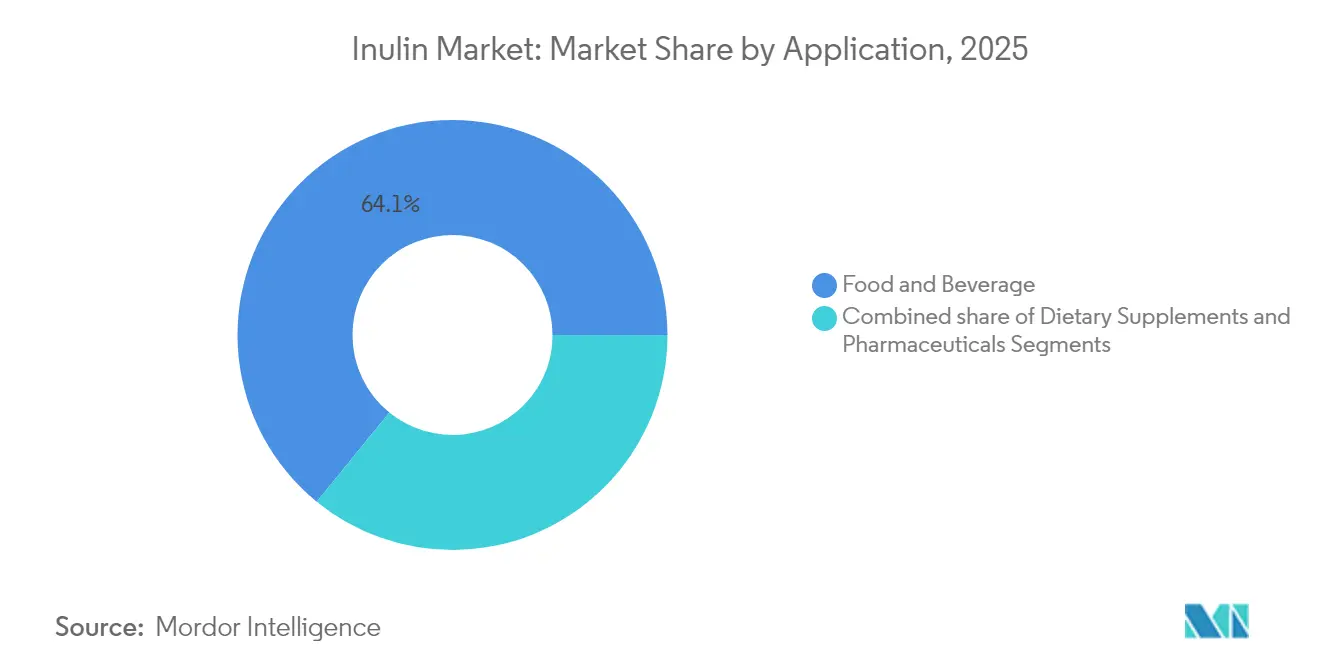

- 用途別では、食品・飲料が2025年に64.12%の売上シェアを占め、栄養補助食品は2031年にかけてCAGR 7.16%で成長しています。

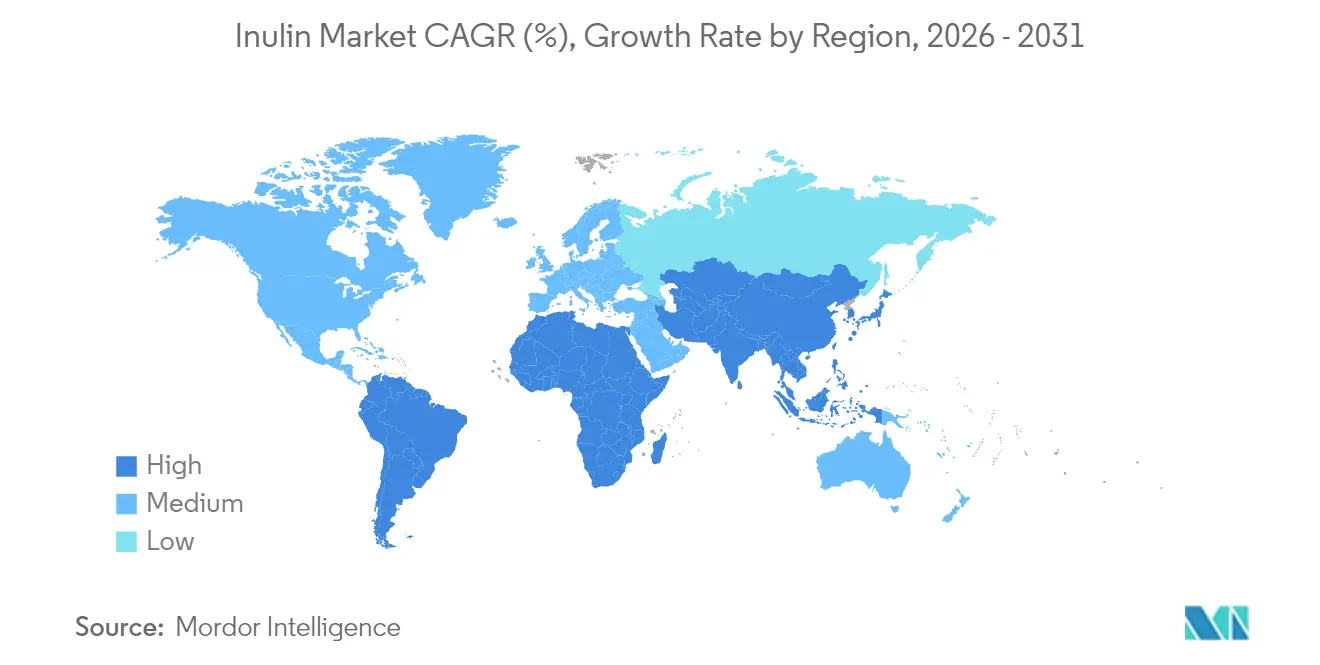

- 地域別では、欧州が2025年に47.42%の売上シェアで優位を占め、アジア太平洋は2031年にかけてCAGR 7.27%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のイヌリン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プレバイオティクス原料への需要の増大 | +1.8% | アジア太平洋が採用をリードするグローバル市場 | 中期(2〜4年) |

| クリーンラベル原料への消費者の関心の高まり | +1.2% | 北米と欧州が主要市場、アジア太平洋へ拡大中 | 短期(2年以内) |

| 消化器系の健康製品を求める高齢者人口の増加 | +0.9% | 先進国市場に集中したグローバル市場 | 長期(4年以上) |

| テクスチャー改善を求めるグルテンフリー製品メーカーからの需要 | +0.7% | 北米と欧州がコア市場 | 中期(2〜4年) |

| 低カロリー食品への消費者の関心の高まり | +0.6% | 都市部の人口統計が牽引するグローバル市場 | 短期(2年以内) |

| 強化食品産業への需要の拡大 | +0.5% | アジア太平洋の成長市場、先進国地域で確立済み | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プレバイオティクス原料への需要の増大

イヌリンは、従来のプロバイオティクスサプリメントを超えて進化しているプレバイオティクス市場において、重要な原料として台頭しています。有益な腸内細菌による選択的発酵により、腸の健康の主要な促進要因として位置づけられています。米国FDAがイヌリンを食物繊維摂取に寄与する水溶性食物繊維として認定したことで、その健康効能の主張が裏付けられ、メーカーは消費者に対してプレバイオティクスとしての利点を自信を持って訴求できるようになりました[1]穀物・穀類協会、「プレバイオティクスの科学」、www.cerealsgrains.org。この規制上の明確性は、健康効能の承認取得に課題を抱える他のプレバイオティクスに対して、イヌリンに競争上の優位性をもたらしています。さらに、プレバイオティクスとしての機能と脂肪・砂糖代替としての二重機能性が、クリーンラベル製品の開発を目指す食品メーカーにとっての魅力を高めています。特に短鎖イヌリンは、長鎖型と比較して動脈硬化の予防においてより高い有効性を示しており、分子構造に基づく製品差別化の機会を提供しています。規制上の支持、機能的多様性、健康上の利点の組み合わせが、プレバイオティクス市場におけるイヌリンの重要性の高まりを裏付けています。

クリーンラベル原料への消費者の関心の高まり

クリーンラベルのポジショニングは、マーケティング戦略から製造業者にとって不可欠な業務上の焦点へと移行しています。植物性原料から得られ、最小限の加工を必要とするイヌリンは、透明性と天然原料に対する消費者の高まる需要にシームレスに合致しています。GRAS(一般的に安全と認められる)ステータスと確立された安全性プロファイルにより、メーカーは製品の機能性や賞味期限などの重要な側面を損なうことなく、合成添加物を代替することができます。欧州連合では、明確な原料表示を義務付ける厳格な規制が、チコリ根由来のイヌリンのような認識しやすい成分を含む製品に対して、合成代替品と比較して競争上の優位性をもたらしています[2]欧州連合、「欧州議会および理事会の規則(EU)第1169/2011号」、www.eur-lex.europa.eu。この規制の枠組みは、加工のシンプルさと原料の親しみやすさが消費者の好みに大きく影響する液体イヌリン用途において特に有益です。イヌリンの採用はもはやプレミアム製品に限定されず、マスマーケットのメーカーもコスト効率を維持しながらクリーンラベルの期待に応えるために、イヌリンを積極的に取り入れています。

消化器系の健康製品を求める高齢者人口の増加

国連の世界人口見通しは、世界的な人口高齢化の加速するトレンドを強調しており、65歳以上の人口が2050年までに世界人口の16%を占めると予測されています。この人口動態の変化が、高齢者のニーズに合わせた消化器系の健康ソリューションへの持続的な需要を促進しています[3]国連、「経済社会局人口部」、www.population.un.org。米国国立老化研究所の研究は、高齢者における腸の健康と認知機能の重要な関連性を強調しており、消化器系の健康における従来の役割を超えてイヌリンの潜在的な用途を拡大しています。胃酸分泌の減少や腸内マイクロバイオーム組成の変化など、加齢に伴う消化管機能の変化が独自の栄養要件を生み出しています。イヌリンの穏やかなプレバイオティクス特性は、より積極的な介入に伴う消化器系の不快感を引き起こすことなく、これらのニーズに効果的に対応します。さらに、米国疾病管理予防センターの健康的な老化プログラムは、予防的栄養戦略の重要性を強調しており、イヌリンのような機能性原料を高齢者の健康と自立を支援するための重要なツールとして位置づけています。

テクスチャー改善を求めるグルテンフリー製品メーカーからの需要

米国食品医薬品局は21 CFR 101.91に基づきグルテンフリー表示の定義を標準化し、市場定義を明確にするとともに、グルテンフリー製剤におけるテクスチャー関連の課題に対応する機能性原料に大きな機会をもたらしています。セリアック病財団は、セリアック病が世界人口の約1%に影響を与えると報告しています。さらに、健康上の利点を求めてグルテンフリー食を採用する消費者が増加しており、テクスチャー改善原料の潜在的な市場が拡大しています。特定の温度と濃度条件下でゲル形成特性を持つ多用途原料であるイヌリンは、構造的安定性を必要とするベーカリー製品や加工食品を含む様々なグルテンフリー製品カテゴリーにおいてテクスチャーを改善する上で重要な役割を果たしています。水分保持を高め、賞味期限を延長するイヌリンの能力は、グルテンフリー製品開発において一般的な水分維持や乾燥防止などの重要な製剤上の課題に効果的に対応しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イヌリンの高い加工コスト | -1.1% | 価格感応性の高い市場に特に影響するグローバル市場 | 短期(2年以内) |

| 高温・低pHにおけるイヌリンの安定性の問題 | -0.8% | 加工食品用途に影響するグローバル市場 | 中期(2〜4年) |

| 主張される効能に関する臨床的エビデンスの不一致 | -0.6% | 厳格な規制監督を持つ先進国市場 | 長期(4年以上) |

| 先進国における厳格な表示要件 | -0.4% | 主に北米と欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

イヌリンの高い加工コスト

米国農務省の経済調査局のデータによると、特殊作物の加工は、コモディティ作物と比較して単位生産量あたりの資本投資が大幅に高くなります。この高い資本要件は、新規イヌリン生産施設にとって大きな参入障壁を生み出しています。イヌリンの抽出プロセスは複雑で、温水拡散、減圧下での濃縮、精密乾燥など複数の段階を含みます。これらのプロセスは高度な設備と技術的専門知識を必要とし、サプライチェーンの柔軟性を制限し、運営上の課題を増大させます。さらに、国際エネルギー機関は、エネルギーコストの上昇が食品加工業務、特にイヌリン生産に不可欠なスプレー乾燥や濃縮などのエネルギー集約型プロセスに影響を与えていると報告しています。これらの技術的・財務的要件は、生産施設への相当な資本投資をもたらし、既存のインフラを持つ確立されたプレーヤーに有利に働きます。このダイナミクスにより、市場の成長機会が拡大しているにもかかわらず、新規参入者が効果的に競争することは困難となっています。

主張される効能に関する臨床的エビデンスの不一致

欧州食品安全機関(EFSA)は、イヌリンを含む食物繊維に関連する健康効能の主張に対して厳格なエビデンス基準を設けています。多くの主張される効能はこれらの基準を満たせず、特定の健康効能の主張を行おうとするメーカーにとって大きな規制上の不確実性を生み出しています。同様に、米国連邦取引委員会(FTC)は、根拠のない健康効能の主張に対する執行措置を強化しており、メーカーは販促メッセージを裏付けるための強固な臨床的エビデンスを提供することが求められています。この厳格化した監視は、機能性原料市場に追加的な圧力をかけています。しかし、臨床試験の方法論、参加者の人口統計、アウトカム指標の変動性が、イヌリンの特定の健康上の利点に関する一貫したエビデンスベースの構築において大きな課題となっています。これらの不一致は、メーカーが明確な治療効果の主張を行う能力を制限しています。米国国立衛生研究所の臨床試験データベースのデータは、イヌリンの健康効果を検討した研究全体で結果が混在していることを示しており、この複雑さをさらに反映しています。この変動性は、特に多様な集団グループにおいて、イヌリン摂取と健康アウトカムの間の明確な因果関係を確立することの難しさを浮き彫りにしています。その結果、メーカーはイヌリンの規制要件をナビゲートし、健康効能の主張を裏付ける上で大きな障壁に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:チコリ根の市場リーダーシップ

チコリ根は2025年に61.99%の支配的な市場シェアを維持しており、これは欧州の栽培地域における数十年にわたる栽培技術の進歩と確立された加工インフラの発展の結果です。欧州連合の共通農業政策は、チコリ栽培に対して重要な農業支援を継続的に提供しており、大規模なイヌリン生産を支える安定したサプライチェーンと予測可能な価格構造を確保しています。ベルギーとオランダは、長年の農業協同組合と最先端の加工施設に支えられ、チコリ生産における世界的なリーダーであり続けています。これらの施設は、数十年にわたる商業運営を通じて、抽出収率を一貫して最適化し、高品質基準を維持してきました。チコリの加工インフラはテンサイの操業に類似しており、根菜の取り扱いと加工における既存の専門知識を活用しながら大幅な規模の経済を実現し、市場における競争上の優位性をさらに強固なものにしています。

キクイモは最も急成長している原料セグメントとして台頭しており、2031年にかけてCAGR 7.26%が予測されています。この成長は、環境的・経済的課題の両方に対応する優れたイヌリン濃度と持続可能な栽培特性によって促進されています。米国農務省農業研究局によると、キクイモは乾燥重量の75〜80%という例外的なイヌリン濃度を含んでおり、チコリの約20%の濃度を大幅に上回っています。このより高いイヌリン含有量は、加工量の削減と潜在的に低い抽出コストをもたらし、経済的に魅力的な選択肢となっています。オハイオ州立大学エクステンションの研究は、キクイモの多様な栽培条件への適応性と持続可能な農業慣行との整合性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:粉末セグメントの優位性

2025年において、粉末イヌリンは取り扱い、保管、製剤化における優位性により、市場の70.62%という支配的なシェアを占めています。これらの利点は、世界中のメーカーが利用する現在の食品加工インフラと原料管理システムにシームレスに統合されています。国際標準化機構(ISO)は、保管から輸送・加工に至るまでの粉末原料の取り扱いに関するガイドラインを定めています。これらの基準は、確立された業界慣行に合致し、既存の設備との互換性を確保することで、粉末イヌリンの市場ポジションを強化しています。粉末形態のイヌリンは、工業的な食品生産において最も重要な精密な投与量設定と一貫したブレンドを可能にします。このような一貫性は、予測可能な原料挙動に依存する品質管理システムにとって不可欠です。

液体イヌリンは成長軌道にあり、2031年にかけてCAGR 7.30%で拡大すると予測されています。この急増は、飲料や液体食品用途における優れた加工特性に起因しており、粉末の溶解に関する課題がテクスチャーや透明度に影響を与える可能性があります。国連食糧農業機関(FAO)はこれらの利点を認識しており、連続生産システムにおける事前溶解された機能性原料の利点を強調しています。液体イヌリンは自動化された加工環境において際立っており、混合プロセスを合理化し、粉末取り扱いの課題を回避します。これにより、生産効率が向上するだけでなく、特に敏感な製造環境における汚染リスクも軽減されます。

用途別:食品・飲料セグメントのリーダーシップ

食品・飲料用途が市場を支配しており、2025年に64.12%のシェアを占めています。これは、多様な製品カテゴリーにわたって脂肪削減、砂糖代替、食物繊維強化に巧みに対応するイヌリンの多様性を裏付けています。米国食品医薬品局の栄養成分含有量の主張に関するガイドラインは、メーカーがイヌリンの食物繊維としての利点を強調することを可能にしています。これにより、脂肪・砂糖削減の取り組みが強化されるだけでなく、包括的な製品リフォーミュレーションへの道が開かれます。コーデックス・アリメンタリウス委員会は、感覚特性を損なうことなく栄養プロファイルを向上させる機能性原料の重要な役割を認識しています。この支持により、ベーカリー、乳製品、加工食品セクターにおけるイヌリンの存在感がさらに強固なものとなっています。

栄養補助食品は最も急成長するセクターとなる見込みで、2031年にかけてCAGR 7.16%を誇ります。この急増は、消化器系の健康と代謝サポートを重視する予防医療の動きと高齢化人口によって促進されています。米国栄養補助食品健康教育法は、イヌリン配合サプリメントの規制上の基盤を整備し、健康意識の高い消費者に響く構造・機能の主張を可能にしています。同様に、カナダ保健省の天然健康製品規制は、消化器系の健康のための薬用成分としてイヌリンを承認しており、規制されたサプリメント市場においてさらなる道を開いています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年において、欧州は市場の47.42%という支配的なシェアを占めており、これは機能性食品における数十年にわたる規制の進化と消費者教育の証です。このリーダーシップは、チコリの栽培と加工のための確立されたインフラによって強化されています。2025年2月から、欧州食品安全機関の新食品評価に関する改訂ガイダンスが承認プロセスを合理化する予定です。厳格な安全基準を確保しながら、この動きは新しいイヌリン製品の導入を加速させる可能性があります。豊かな健康食品の伝統と堅固な国内生産を持つドイツとフランスが地域消費をリードしています。一方、英国のブレグジット後の規制整合は、欧州サプライヤーの市場アクセスを継続的に確保しています。欧州の厳格な表示義務、特に規則第1169/2011号に基づくものは、合成代替品に対してイヌリンを「クリーンラベル」の選択肢として魅力的なものにしています。

アジア太平洋は、2031年にかけてCAGR 7.27%が予測されており、都市化と可処分所得の増加に牽引されて機能性食品の採用が急増しています。中国の規制環境、特にキャンディーや飲料を含む健康食品カテゴリーの拡大提案は、西洋のより厳格なアプローチとは対照的であり、中国に市場開発上の優位性をもたらす可能性があります。日本の高齢化人口は、消化器系の健康製品への安定した需要を促進しています。国の高度な食品加工能力と相まって、これはイヌリンの伝統的・現代的用途の両方にとって肥沃な土壌を生み出しています。インドでは、急成長する加工食品セクターが健康意識の高まる都市部の人口と出会い、広大な機会を提供しています。

北米は、明確な規制環境と消費者意識を持つ成熟した市場でありながら、新興用途と人口統計においてまだ成長の可能性を秘めています。2024年の事例として、カナダの投資環境が挙げられ、ポートコルボーンにおけるJungbunzlauerの2億米ドルのバイオガム施設が注目されています。この投資はキサンタンガムに焦点を当てていますが、機能性原料生産に対する地域のコミットメントを裏付けています。クリーンラベルのトレンドと健康食品のプレミアム化の波が、イヌリンの市場プレゼンスをさらに強化しています。さらに、北東部および北中部の州でキクイモの栽培が盛んになっており、欧州チコリ輸入への依存を軽減する代替調達手段を地域に提供しています。

競合環境

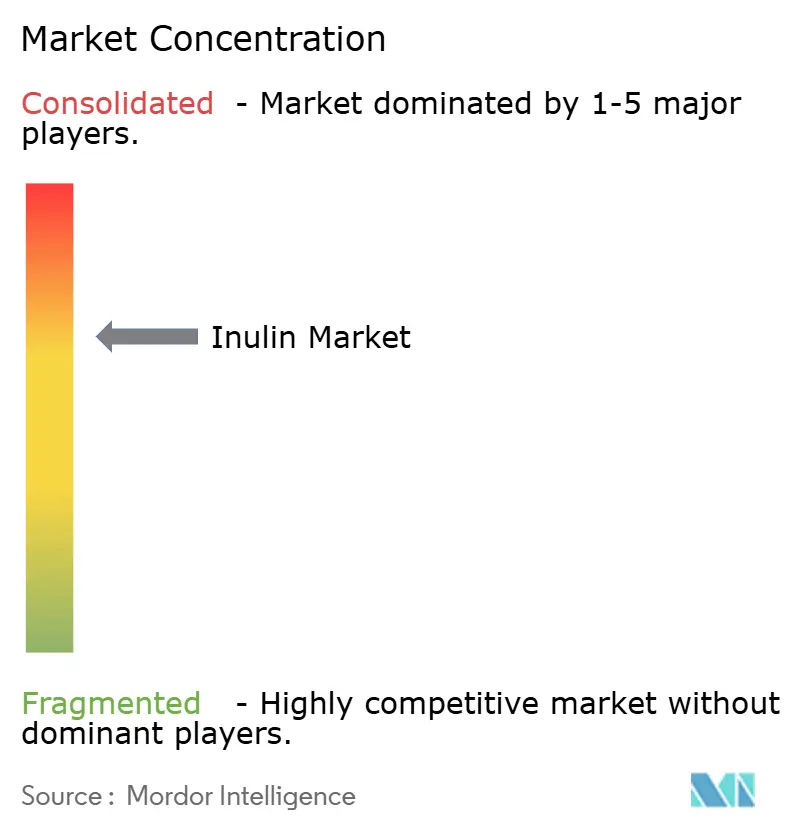

世界のイヌリン市場は中程度に集約された性質を持ち、地域全体で大きな市場シェアを保有する少数の主要プレーヤーの優位性が特徴です。Suedzucker AG、Cooperative Royal Cosun UA、Cosucra Groupe Warcoing SA、Cargill, Incorporated、Ingredion Incorporatedなどの企業がリードしています。これらの企業は、強固な流通ネットワーク、垂直統合された事業、そして継続的な製品イノベーションを誇っています。先進国市場と新興市場の両方における強力なプレゼンスは、競争上の優位性をもたらすだけでなく、価格ベンチマークの設定とサプライチェーンダイナミクスの形成を可能にしています。

この集約化は、品質認証、独自の抽出方法、付加価値のある機能性原料の提供による差別化が鍵となる、激しい競争環境を生み出しています。これらの業界リーダーは研究開発に多大なリソースを投入し、溶解性の向上、味のマスキング機能、腸の健康上の利点を誇るイヌリン製剤を開発しています。これは、クリーンラベルおよびプレバイオティクスリッチな製品への消費者需要の高まりとシームレスに合致しています。さらに、食品・飲料メーカーとの戦略的パートナーシップが市場ポジションを強固にし、中小規模または新興参入者にとっての障壁を生み出しています。

未開拓の可能性は医薬品分野に存在し、薬物送達におけるイヌリンの能力はまだ大部分が商業化されていません。環境上の課題に対応しながら生産コストを削減する持続可能な加工方法にも期待が寄せられています。FDAのアガベ由来イヌリンに対するGRAS認定は、新しい原料の扉を開き、従来チコリ中心だったサプライチェーンに潜在的な変革をもたらす可能性を示唆しています。将来的には、バイオテクノロジー企業が発酵ベースのイヌリン生産を先駆けており、農業技術企業が大規模なイヌリン抽出のためのキクイモ農業を最適化しています。

イヌリン産業のリーダー企業

Suedzucker AG

Royal Cosun(Coöperatie Koninklijke Cosun U.A.)

Cosucra Groupe Warcoing SA

Cargill, Incorporated

Ingredion Incorporated

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:特殊原料・化学品のグローバルリーダーであるUnivar Solutions Belgium N.V.(「Univar Solutions」)は、Ingredion Incorporatedとの協力関係を強化しました。食品・飲料原料で世界的に知られるIngredionは、UnivarのFoodology部門とのパートナーシップをベネルクス地域に拡大します。

- 2025年4月:Prinovaはブラジルの特殊原料ディストリビューターであるAplinovaを買収し、ラテンアメリカでのプレゼンスを拡大するとともに、食品、飲料、サプリメント、パーソナルケア市場向けのイヌリンを含む機能性原料に関するAplinovaの専門知識へのアクセスを獲得しました。ブラジルの原料セクターにおける主要プレーヤーとして認知されているAplinovaは、最近、健康・ウェルネス、砂糖削減、天然フレーバーの研究開発に特化したイノベーションセンターをジュンジアイに開設しました。これらはイヌリンが食物繊維・砂糖代替として一般的に活用される分野です。

- 2024年11月:食品・農業セクターの巨人であるCargillは、今後5年間でインドに2億4,000万米ドル(約1,500億ルピー)を投入する計画を発表しました。この投資は、インドの食品安全と経済環境を強化し、食品加工と農業セクターの両方に大きな後押しをもたらすことを目的としています。

- 2024年8月:戦略的な動きとして、DKSHは天然・健康志向の食品原料のフロントランナーであるCosucraとの独占販売契約をオーストラリアとニュージーランドに拡大しました。DKSHはCosucraの食物繊維と植物性タンパク質を販売し、両社の市場機会を拡大します。

世界のイヌリン市場レポートの範囲

イヌリンは、キクイモやチコリなどの様々な植物の根や塊茎に含まれる、天然に存在する非吸収性・難消化性のオリゴ糖です。腸内のラクトバチルスやビフィドバクテリウムなどの有益な細菌の増殖を促進し、腸内フローラの組成を調節します。

イヌリン市場は用途と地域によってセグメント化されています。用途別では、食品・飲料、栄養補助食品、医薬品にセグメント化されています。食品・飲料はさらにベーカリー・菓子、乳製品、食肉製品、飲料、その他の食品・飲料にセグメント化されています。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。

各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| アガベ |

| キクイモ |

| チコリ根 |

| その他 |

| 粉末 |

| 液体 |

| 食品・飲料 | ベーカリー・菓子 |

| 乳製品 | |

| 食肉製品 | |

| 飲料 | |

| その他の食品・飲料 | |

| 栄養補助食品 | |

| 医薬品 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| ポーランド | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| エジプト | |

| モロッコ | |

| トルコ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 原料別 | アガベ | |

| キクイモ | ||

| チコリ根 | ||

| その他 | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子 |

| 乳製品 | ||

| 食肉製品 | ||

| 飲料 | ||

| その他の食品・飲料 | ||

| 栄養補助食品 | ||

| 医薬品 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| ポーランド | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

イヌリン市場の現在の成長を促進しているものは何ですか?

消化器系の健康への意識、クリーンラベルへのリフォーミュレーション、FDAに裏付けられた食物繊維ステータスが、2031年にかけて予測されるCAGR 6.08%を支える主要な触媒です。

イヌリン市場でどの原料が優位を占めており、その理由は何ですか?

チコリ根は61.99%のシェアでリードしており、これは欧州に根付いた栽培ネットワークと、一貫した品質を提供する成熟した抽出インフラによるものです。

液体イヌリンが飲料において人気を集めている理由は何ですか?

液体形態は急速に溶解し、インラインでの精密な投与量設定を可能にし、粉塵管理のステップを省略することで、飲料(RTD)製品のスループット向上と透明度の改善につながります。

イヌリン消費において最も急成長している地域はどこですか?

アジア太平洋はCAGR 7.27%で拡大しており、中国と東南アジアにおける所得の増加と規制の開放性が新しい機能性食品フォーマットを解放しています。

最終更新日: