バニリン市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 1.79 十億米ドル |

| 成長率 (2026 - 2031) | 8.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

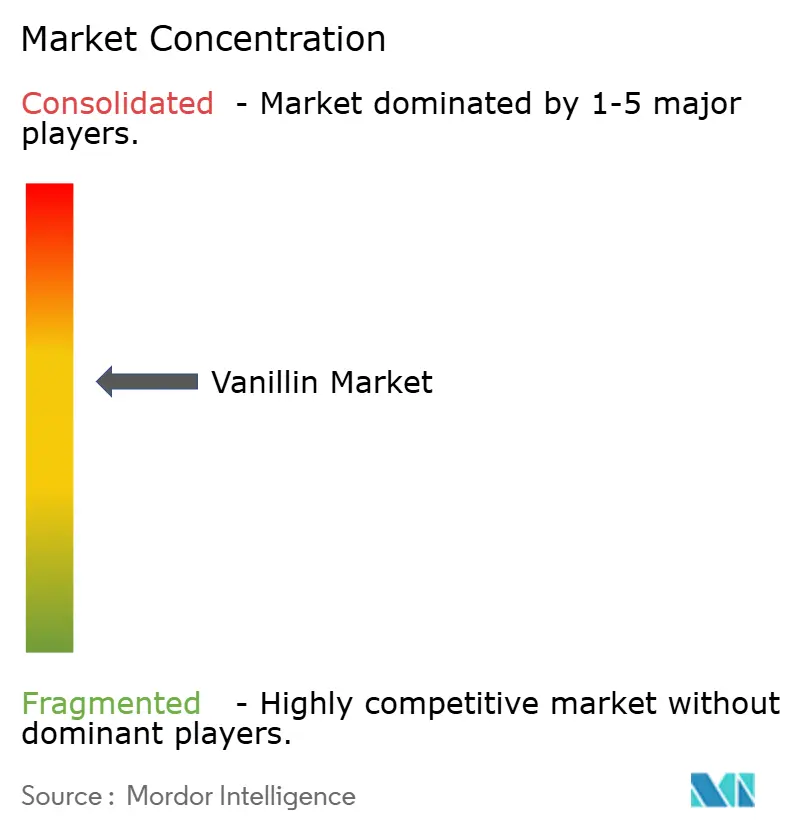

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバニリン市場分析

バニリン市場規模は2025年にUSD 11億2,000万と評価され、2026年のUSD 12億1,000万から2031年にはUSD 17億9,000万に達すると予測されており、予測期間(2026年~2031年)のCAGRは8.09%である。食品・飲料、医薬品、パーソナルケアメーカーからの旺盛な需要が現在の取引量を下支えする一方、天然生産におけるバイオテクノロジー主導のコスト削減が将来の用途を広げている。クリーンラベル採用の加速、天然対合成分類に関する規制の明確化、リグニンベースの発酵技術における突破口が、天然製品の商業的優位性を強化している。中国製品へのアンチダンピング関税からカナダにおる厳格な添加物基準まで、貿易政策が調達判断を再形成し、地理的多角化を加速させている。生産者戦略は、垂直統合、原料革新、安全かつ持続可能な供給を求める川下ブランドとの直接パートナーシップを中心に展開されている。

主要レポートの要点

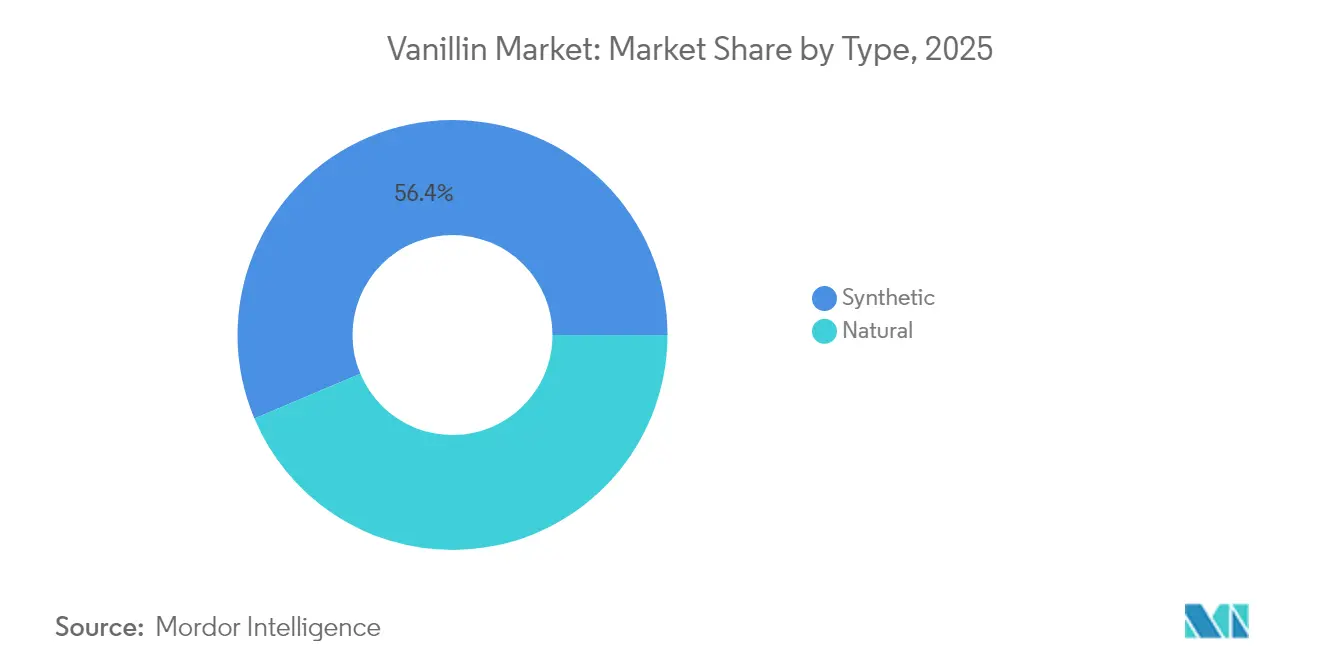

- タイプ別では、合成バニリンが2025年のバニリン市場シェアの56.35%を占めた。天然バニリンは2026年から2031年にかけてCAGR 8.42%で拡大すると予測されている。

- 形態別では、液体製剤が2025年のバニリン市場規模の52.05%を占め、2031年にかけてCAGR 8.22%で成長する見込みである。

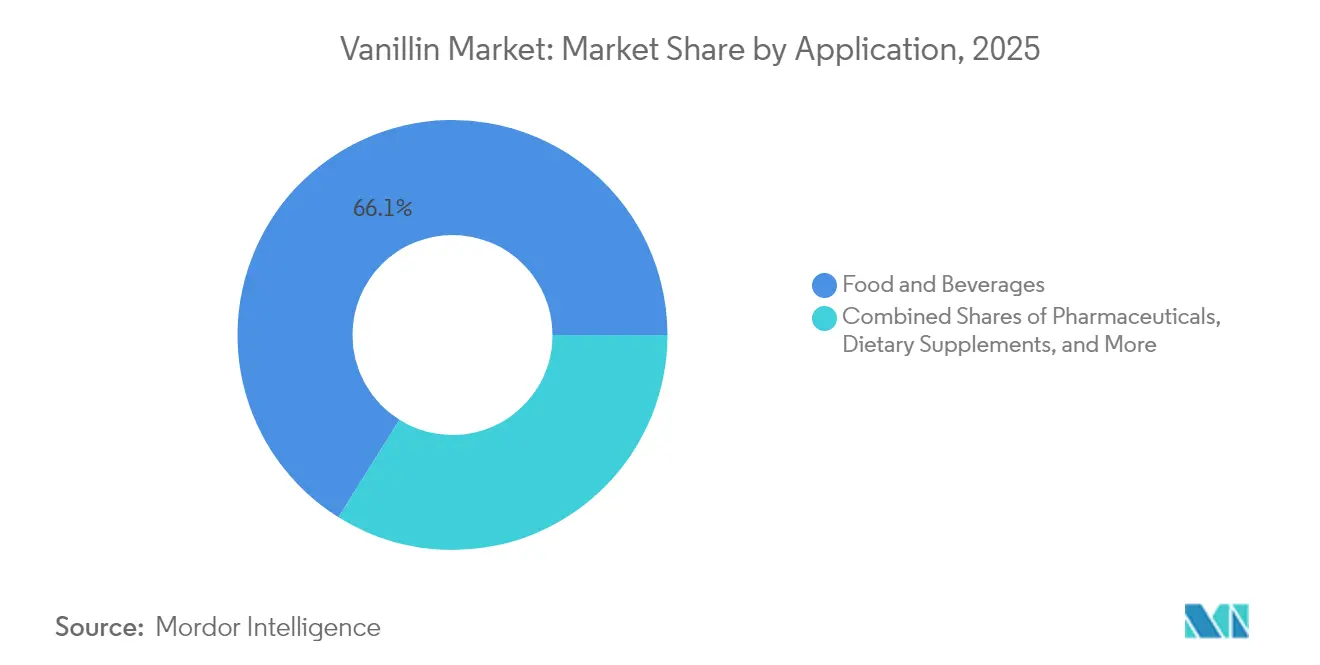

- 用途別では、食品・飲料が2025年の売上高の66.10%を占めた。一方、医薬品は2031年までのCAGRが10.18%と見込まれている。

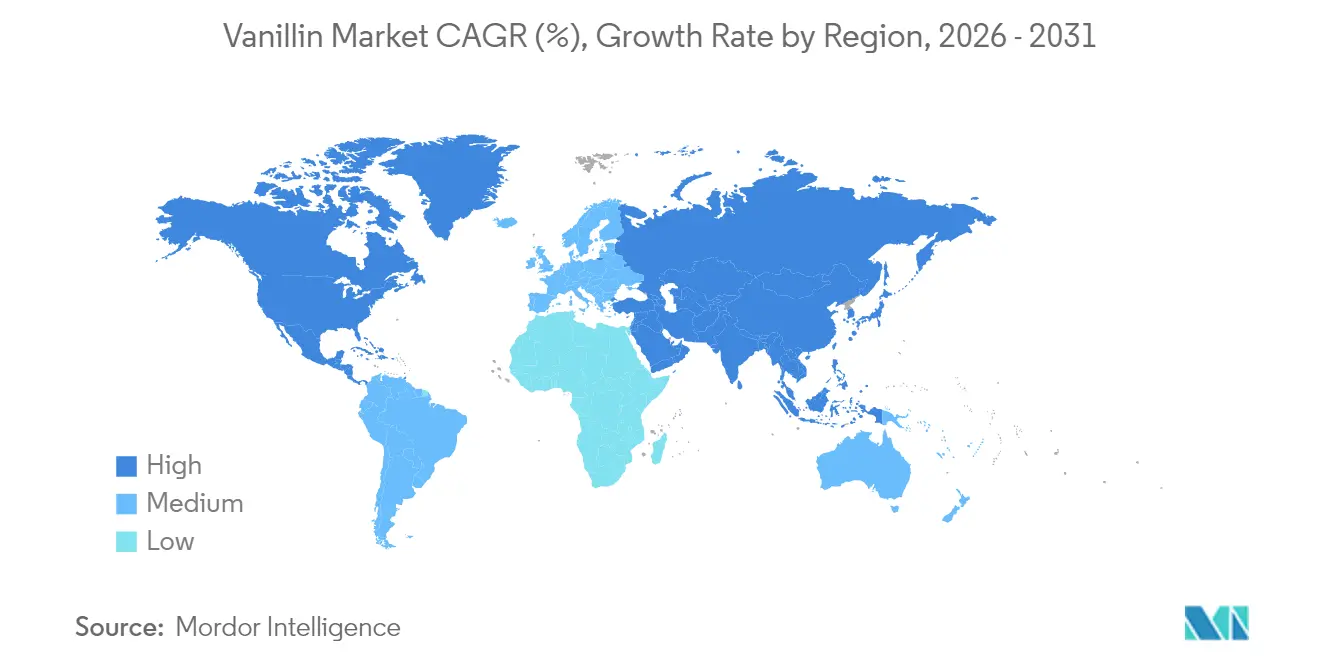

- 地域別では、欧州が2025年の地域売上高の31.10%を占め、アジア太平洋は2031年までCAGR 9.30%を記録する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバニリン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食品・飲料・パーソナルケアにおける天然原料需要の増加 | +1.8% | グローバル(北米・EUで最大の影響) | 中期(2〜4年) |

| バイオテクノロジーと発酵技術の進歩 | +1.5% | グローバル(研究開発能力を持つ先進市場が牽引) | 長期(4年以上) |

| クリーンラベル・有機製品採用の拡大 | +1.2% | 主に北米・EU、アジア太平洋に拡大中 | 中期(2〜4年) |

| 医薬品製剤における防腐剤・抗酸化剤としての利用増加 | +0.9% | グローバル(主要医薬品市場に集中) | 長期(4年以上) |

| 製品革新とカスタマイズドフレーバーブレンド | +0.7% | グローバル(先進市場にイノベーションセンターが集積) | 短期(2年以内) |

| 包装食品・加工食品の成長 | +0.6% | アジア太平洋がコア、中東・アフリカおよびラテンアメリカへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品・飲料・パーソナルケアにおける天然原料需要の増加

消費者が合成品よりも天然製品を好む傾向が強まる中、バイオベースのバニリン生産におけるプレミアム価格設定の機会が生まれている。バイオテクノロジーの進歩により、企業は発酵プロセスを通じて「天然」と表示可能なバニリンを生産できるようになり、1キログラムあたり約USD 700の価格設定が可能となっている。これに対し、合成バニリンの小売価格は1キログラムあたりわずかUSD 15に過ぎない。東京理科大学の研究者は、農業廃棄物由来のフェルラ酸をバニリンへと一段階で変換する酵素をバイオエンジニアリングした。このイノベーションは持続可能性と供給上の懸念に対応するだけでなく、製品がFDA規制の下で「天然」分類を維持できることを保証する。この技術革新により、メーカーは主要市場の天然表示に関する規制を遵守しながら、天然バニラエキスと合成品の間に存在する1キログラムあたりUSD 1,200〜4,000という収益性の高い価格差を活用できる。

バイオテクノロジーと発酵技術の進歩

遺伝子工学と発酵技術は、農業に依存しないスケーラブルな天然生産を可能にすることで、バニリン生産の経済性に革命をもたらしている。特にサッカロミセス・セレビシエおよび大腸菌を用いた微生物工学システムは、オイゲノール、フェルラ酸、リグニン誘導体などの再生可能原料から天然バニリンを生産する商業的実現可能性を実証している。リグニンベースのプロセスは重量比6.2%の収率を達成しており、パルプ・製紙業界の廃棄物管理問題に対処しながら、石油ベースの合成バニリンに代わる持続可能な選択肢を提供している。これらのイノベーションにより、バイオテクノロジー企業は大手食品・飲料メーカーの環境持続可能性への期待に応えるコスト効率の高い天然バニリンを供給することで、大きな市場シェアを獲得する位置づけにある。

クリーンラベル・有機製品採用の拡大

クリーンラベル製品の採用は、消費者が認識できる天然原料への需要に対応するメーカーの調達戦略に根本的な変化をもたらしている。食品企業は合成品の40〜50倍のコストプレミアムがあるにもかかわらず、クリーンラベルポジショニングを実現するために製品配合への天然バニリン指定を増やしている。Nestléを含む大手ブランドが天然フレーバー調達へのコミットメントを表明したことは、バニラ豆の生産量が大幅に減少して価格が上昇し、バイオテクノロジー生産への投資が加速した時期と重なっている。アルコール・タバコ税貿易局(Alcohol and Tobacco Tax and Trade Bureau)のデータによると、規制の枠組みがこの移行を支援しており、FDAとEFSAは天然バニリンと合成バニリンに対して明確な分類を維持することで、天然表示要件を満たすバイオテクノロジー由来製品のプレミアムポジショニングを可能にしている[1]アルコール・タバコ税貿易局(Alcohol and Tobacco Tax and Trade Bureau)、「人工バニリンと天然バニリン」、ttb.gov。

医薬品製剤における防腐剤・抗酸化剤としての利用増加

バニリンの治療特性が医薬品市場の成長を牽引しており、研究によりその顕著な抗酸化、抗炎症、神経保護効果が明らかにされている。臨床試験により、バニリンがアセチルコリンエステラーゼを阻害しアミロイド凝集を防止することで、アルツハイマー病やパーキンソン病などの神経変性疾患に対して有効であることが確認されている。FDAの「一般的に安全と認められる(GRAS)」指定により、バニリンは活性成分および防腐剤の両方として機能する医薬品製剤への配合が促進されている。さらに、特許出願は食品保存のためのイソチオシアネート化合物とのバニリンの抗菌的相乗効果を示しており、従来の香料から機能性原料用途への市場ポテンシャルの拡大が期待される。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 天然バニラ豆の不安定な供給 | -1.4% | グローバル(天然バニリンセグメントに最大の影響) | 短期(2年以内) |

| 食品添加物・合成製品に関する厳格な規制遵守 | -0.8% | 主に北米・EU、グローバルに拡大中 | 中期(2〜4年) |

| 天然・バイオバニリンの高い生産コスト | -0.6% | グローバル(特に新興市場の採用に影響) | 長期(4年以上) |

| 代替フレーバー剤との競合圧力 | -0.4% | グローバル(地域によりフレーバー嗜好が異なる) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

天然バニラ豆の不安定な供給

マダガスカルのバニラ豆生産における支配的地位は、天然バニリン市場に連鎖する体系的な供給リスクを生み出しており、気候変動と政治的不安定が極端な価格変動を引き起こしている。2024年に600メートルトン以上を輸出し、第2位のバニラ生産国として台頭したウガンダは、USD 1,660万を獲得しバニリン含有量4%超を達成したことで、限定的な供給多様化を提供している。価格バブル分析では、サイクロン、市場投機、規制変更に関連した5つの異なる変動期間が特定されており、安定性を高めるための企業と農家の直接交渉が推奨されている。天然バニリンの生産には、バニリン1キログラムあたり約500キログラムのバニラ豆が必要であり、これは4万個の花の受粉に相当する。この農業集約性が供給のスケーラビリティを制約し、バイオテクノロジー代替品の開発を促進している。

食品添加物・合成製品に関する厳格な規制遵守

主要市場における厳格な食品添加物規制は、規制の専門知識を有する既存メーカーに有利に働く一方で、中小生産者に不均衡なコンプライアンスコストをもたらしている。FDA[2]米国食品医薬品局(U.S. Food and Drug Administration)、「21 CFR 182.60 — 合成香料物質および補助剤」、ecfr.govの21 CFR第169条および第182条に基づく規制は、バニラ製品および合成香料物質に関する詳細な同一性基準を規定しており、GRAS認定維持のための広範な文書化が要求されている。2024年12月に施行されたカナダの規制改正は、食品添加物の枠組みを近代化する一方、継続的なコンプライアンス投資を必要とする厳格な組成基準を維持している。EFSAの評価は、継続的なモニタリングと試験プロトコルを必要とする許容一日摂取量と不純物限度値を設定しており、欧州市場全体での製品の安全性と品質基準を確保しながら市場参入の障壁を生み出している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:合成バニリンが優位な中、天然セグメントが台頭

合成製品は石油ベースのグアイアコール経済性により2025年の取引量の56.35%を供給した。バニリン市場規模が2025年にUSD 11億2,000万を超える中、このセグメントは安定したキャッシュフローをもたらした。しかし天然品は最高のCAGR 8.42%を記録しており、発酵コストが1キログラムあたりUSD 300を下回るにつれ、2031年までにニッチから主流へと移行するだろう。1993年から稼働するBorregaardのリグニン製法はファーストムーバー優位を体現しており、新規参入者は電気化学的解重合による高収率モデルを模倣しつつある。ベーカリーおよびプレミアムデイリーにおけるクリーンラベルの義務化は、プレミアム価格帯においても採用を加速させている。

消費者調査によると、「天然フレーバー」チョコレートに対し小売価格で最大15%のプレミアムを支払う意向が示されており、コスト吸収がメーカーからエンドユーザーへと移行している。その結果、天然バニリンの取引量は2031年のバニリン市場シェアの25.60%を占めると予想されている。合成バニリン生産者は、バイオテクノロジーのIPライセンス取得やグアイアコールラインのバイオ原料対応への転換を進めており、ハイブリッドな供給環境が生まれつつある。

注記: 各セグメントの詳細シェアはレポート購入後に閲覧可能

形態別:液体用途が加工効率を牽引

2025年において、液体バニリンは52.05%のシェアで市場の支配的地位を占め、2031年にかけてCAGR 8.22%と最高の成長予測を誇る。このリーダーシップは主に、産業用食品・飲料セクターにおける加工上の利点によるものである。液体製剤は正確な投与量管理、均一な混合、低い取り扱いコストを可能にする点で優れている。これらの利点は、溶解速度の速さが効率を高める大規模な飲料・乳製品生産において特に顕著である。一方、粉末形態は乾式ブレンドが固体製剤を必要とするベーキングや菓子製造などの特殊用途向けに設計されている。結晶形態は高い純度と長い保存期間を要求するプレミアム用途に好まれる。

加工技術の進歩により、液体バニリンの性能が向上している。例えば、β-シクロデキストリンカプセル化は水性溶解度を高めながら、保管・使用中のバニリンの酸化を防ぐ。また、結晶化プロセスの最適化により、制御された冷却・蒸発技術を通じて安定した多形形態で最大80%の収率が達成されており、融点は形態Iで82.6°C、形態IIで81.0°Cと規定されている。製造業者が大量生産用途における業務効率の向上とコスト削減に注力するにつれ、市場トレンドは液体製剤を優先する方向に傾いている。しかし、粉末・結晶形態への需要は、特定の機能的優位性により特殊セグメントにおいて引き続き安定している。

用途別:医薬品の成長が食品の優位性を凌駕

2025年において、食品・飲料用途はベーカリー、菓子、乳製品、飲料セクターを包含し、66.10%の主導的市場シェアを占め、世界のバニリン需要を集合的に牽引している。同時に、治療用途の拡大とバニリンの生理活性特性に対する規制当局の承認を背景に、医薬品セクターは2031年までのCAGR 10.18%という最速成長セグメントとして浮上している。バニリンはまた、その抗酸化特性と天然原料に対する消費者嗜好の高まりにより、パーソナルケア・化粧品分野でも注目を集めている。さらに、栄養補助食品・スポーツニュートリションセグメントは、バニリンの機能性原料としてのポジショニングを活用している。

研究はバニリンの治療ポテンシャルを強調しており、従来の香料を超えて、神経保護、がん治療、抗炎症用途まで及んでいる。研究では多剤耐性菌への有効性や酸化ストレス状態への対処効果が実証されている。動物飼料セクターは新たな機会を提示しており、バニリンの抗菌特性を活用して家畜の健康を改善し飼料を保存する。産業用途では、バニリンは持続可能な材料のための再生可能ビルディングブロックとしてポリマー製造においてますます利用されている。FDAのGRAS認定やEFSAの承認などの規制承認が医薬品市場の成長を牽引している。さらに、治療用途に対する特許保護が、バニリンベースの医薬品製剤を開発する革新的企業に競争上の優位性を提供している。

注記: 各セグメントの詳細シェアはレポート購入後に閲覧可能

地域分析

2025年において、欧州は強固な製造インフラ、厳格な品質基準、食品・医薬品・パーソナルケア産業からの高い需要に支えられ、31.10%の主導的市場シェアを占めている。欧州の生産者は天然バニリンと合成バニリンの規制上の区別を活用し、バイオテクノロジー由来製品のプレミアムポジショニングを実現している。ドイツ、フランス、オランダ、英国などの主要市場は高度なサプライチェーンと高付加価値用途を擁しているが、規制遵守コストが中小競合他社にとって課題となっている。欧州市場は成熟した需要パターンを示しており、クリーンラベルトレンドと医薬品用途の拡大に牽引された安定した成長を遂げている。

アジア太平洋は最速成長地域であり、2031年にかけてCAGR 9.30%が予測されている。この成長は、同地域の食品加工産業の拡大、消費者支出の増加、中国、インド、日本、オーストラリアなどの国における包装食品消費の拡大に牽引されている。しかし貿易摩擦が地域ダイナミクスに大きく影響しており、連邦官報(Federal Register)によると、中国産バニリン輸入に対する米国のアンチダンピング関税190.15%〜379.87%がサプライチェーンを再形成し、代替サプライヤーへの機会を生み出している。主要なバニリン生産国である中国が規制上の課題に直面する中、インドおよび東南アジア市場は都市化と食習慣の変化に後押しされ、強い成長ポテンシャルを示している。

北米は成熟した市場であり、確立された規制の枠組みと食品・医薬品・パーソナルケア用途全体にわたる強い需要を有する。一方、南米と中東・アフリカは経済発展と食品加工産業の拡大に牽引され、新興の成長機会を提示している。アフリカ第2位のバニラ生産国であるウガンダは2024年に600メートルトン以上を輸出しており、天然バニリンサプライチェーンにおける同大陸のポテンシャルを示している。バニリン含有量が4%を超えるウガンダは、米国・EU市場におけるシェアを拡大しており、グローバルなバニリンサプライチェーンにおけるアフリカの役割の高まりを裏付けている。地域の成長トレンドは、メーカーが品質基準を維持しながらコスト効率の高い生産拠点を求める中、経済発展、規制変更、サプライチェーンの最適化を反映している。

競合状況

Merck KGaA、BASF SE、Givaudan SAなどの市場リーダーは、そのスケールの優位性と長年の顧客関係を活用している。一方、Evolva Holding SAなどのバイオテクノロジー企業やBorregaard ASなどのニッチ生産者は、イノベーションとプレミアム市場ポジショニングによって独自の地位を確立している。競合状況は、垂直統合に向けた戦略的動向、持続可能な生産へのコミットメント、そして規制上の課題を乗り越えるための深い専門知識によって形成されている。

企業は競争が激化するバニリン市場において差別化を図る手段として、テクノロジーの採用にますます注力している。バイオテクノロジー生産手法、酵素工学、持続可能な原料の使用への投資が行われており、すべてより収益性の高い市場セグメントの獲得を目的としている。しかし、すべてのプレイヤーが好調というわけではない。旧Solvayであるいるはずのところ、現在SyensqoはそのAromaユニットにおいて合成バニリン需要の低下と競合の激化を直接の原因とする、多額の1億1,400万ユーロの減損損失に見舞われた。これは従来の生産者が直面している圧力を浮き彫りにしている。

医薬品用途、持続可能な生産技術、新興市場の開拓などの分野でホワイトスペースの機会が生まれている。しかし、複雑な規制遵守の迷路は課題をもたらす一方で、既存プレイヤーに有利な保護障壁を形成している。これらの業界の先駆者は、複数の管轄区域にまたがる複雑な承認プロセスを巧みに乗り越えるための規制上のノウハウと財政的基盤を有している。

バニリン業界リーダー

Jiaxing Zhonghua Chemical Co Ltd.

Merck KGaA

Borregaard AS

Camlin Fine Sciences (CFS)

PRINOVA GROUP LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年12月:Evolva Holding AGの株主がEvolva AGのDanstar Ferment AG(Lallemand Inc.のスイス系列会社)への売却を承認した後、取引は2023年12月28日に正式に完了した。標準的な手続きに従い、Evolva Holding SAはSIXスイス証券取引所(SIX Swiss Exchange)からの株式上場廃止に向けた手続きを進める予定であり、通常6〜12ヶ月を要するプロセスとなる。

- 2023年11月:Prinova Globalは、シトラスオイル事業における著名ブランドであるFlavor Tecの買収を発表した。この戦略的買収により、Prinovaのグローバルプレゼンスが拡大し、世界最大のエッセンシャルオイル加工業者の一つとして、あらゆる原料において妥協なき品質を提供する能力が強化された。

- 2023年6月:Solvayは独立した上場企業2社の名称としてSolvayとSyensqoを発表した。Syensqoは様々な産業に幅広いソリューションを提供するスペシャルティ部門の新名称である。

- 2023年6月:スペシャルティ原料・化学品のユーザーに対するグローバルソリューションプロバイダーの大手であるUnivar Solutions Inc.(NYSE:UNVR)(「Univar Solutions」または「同社」)は、同社がCamlin Fine Sciences Ltd.(CFS)のアロマ原料について米国およびカナダにおける正規代理店となったことを発表した。

グローバルバニリン市場レポートの調査範囲

バニリンは合成または天然バニラ豆の抽出により生産される結晶性フェノールアルデヒドである。そのフレーバーおよびフレグランス特性により、多様な産業で利用されている。

グローバルバニリン市場は、タイプ、用途、地域別にセグメント化されている。タイプ別では、市場は天然バニリンと合成バニリンに分類される。対象市場は用途別に、食品・飲料、医薬品、フレグランス、その他の用途に区分されている。レポートはまた、北米、欧州、アジア太平洋、その他の地域という新興・確立地域についても分析している。

レポートは上記セグメントについて、金額(USD)での市場規模と予測を提供している。

| 天然バニリン |

| 合成バニリン |

| 粉末 |

| 結晶 |

| 液体 |

| 食品・飲料 | ベーカリー・菓子 |

| 飲料 | |

| 乳製品・冷凍食品 | |

| その他 | |

| 医薬品 | |

| パーソナルケア・化粧品 | |

| 栄養補助食品・スポーツニュートリション | |

| 動物飼料 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| オランダ | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル\ |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 天然バニリン | |

| 合成バニリン | ||

| 形態別 | 粉末 | |

| 結晶 | ||

| 液体 | ||

| 用途別 | 食品・飲料 | ベーカリー・菓子 |

| 飲料 | ||

| 乳製品・冷凍食品 | ||

| その他 | ||

| 医薬品 | ||

| パーソナルケア・化粧品 | ||

| 栄養補助食品・スポーツニュートリション | ||

| 動物飼料 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| オランダ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル\ | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年のバニリン市場規模はどれくらいか?

バニリン市場規模は2026年にUSD 12億1,000万で、2031年にかけてCAGR 8.09%の見通しである。

2026年から2031年にかけて最も高い成長率を示すセグメントはどれか?

天然バニリンは発酵技術の規模拡大とクリーンラベル需要の高まりにより、最高のCAGR 8.42%を示す。

液体バニリンへの移行はなぜ進んでいるのか?

即時溶解性と飲料プラントにおけるバッチサイクルの14%短縮が、液体製剤のCAGR 8.22%をもたらしている。

アンチダンピング関税がバニリン購買者にとって重要な理由は何か?

中国産バニリンに対する最大379.87%の米国関税がコストを引き上げ、購買者をASEAN(東南アジア諸国連合)および欧州内での調達多角化へと駆り立てている。

最終更新日: