ニシン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 579.27 百万米ドル |

| 市場規模 (2031) | 740.72 百万米ドル |

| 成長率 (2026 - 2031) | 5.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるニシン市場分析

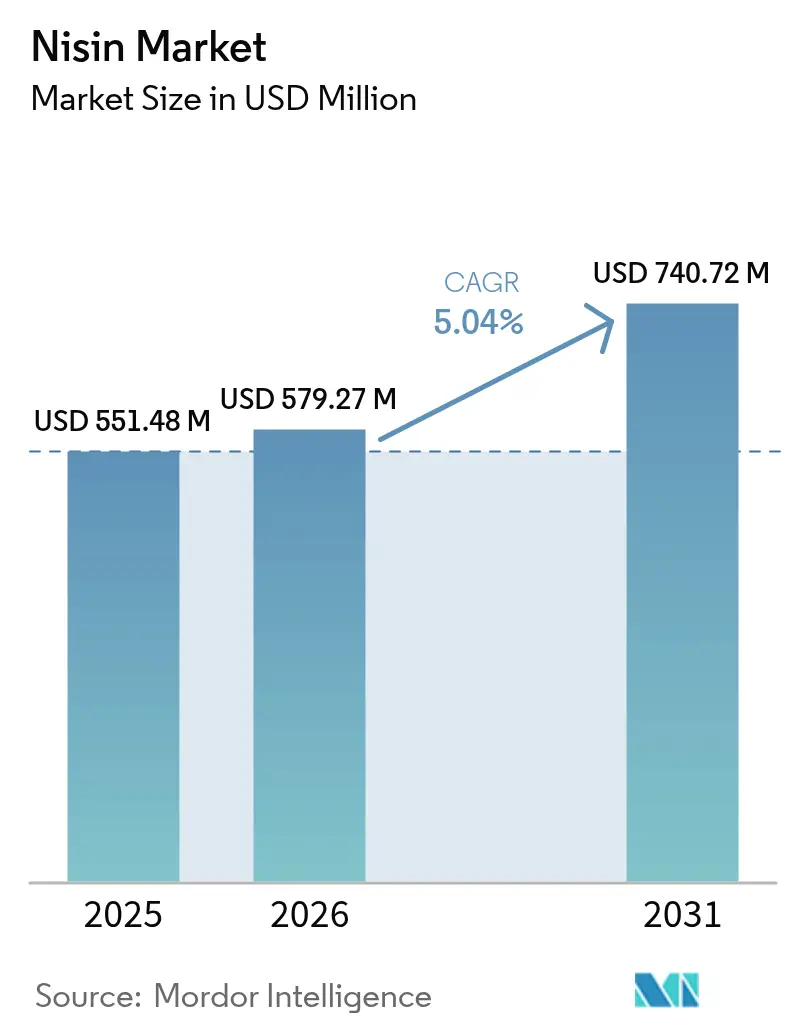

世界のニシン市場規模は2025年に5億5,148万米ドルと評価され、2026年の5億7,927万米ドルから2031年には7億4,072万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.04%です。この成長軌跡は、食品メーカーが消費者のクリーンラベル製品への需要に応える中で、天然保存料へのシフトが加速していることを反映しています。食品由来の病原体に対する懸念の高まりと、抗生物質耐性菌に対するニシンの有効性への認識の向上が、従来の食品保存を超えた新たな用途を生み出しています。1988年以来、米国食品医薬品局(FDA)によって一般的に安全と認められる(GRAS)物質として承認されているニシンは、市場拡大のための強固な規制基盤を確立しています。ニシンの用途が従来の食品保存を超えて医薬品、化粧品、動物飼料へと拡大するにつれ、市場はパラダイムシフトを迎えています。この抗菌ペプチドの抗生物質耐性への対抗可能性と、治療分野における新たな用途が、市場参加者に新たな収益源をもたらしています。世界保健機関(WHO)が抗菌薬耐性を世界的な公衆衛生上の最重要課題の一つとして認識したことで、従来の抗生物質の代替としてニシンのような天然抗菌物質への関心が加速しています [1]出典:世界保健機関、「抗菌薬耐性」、who.int。

主要レポートのポイント

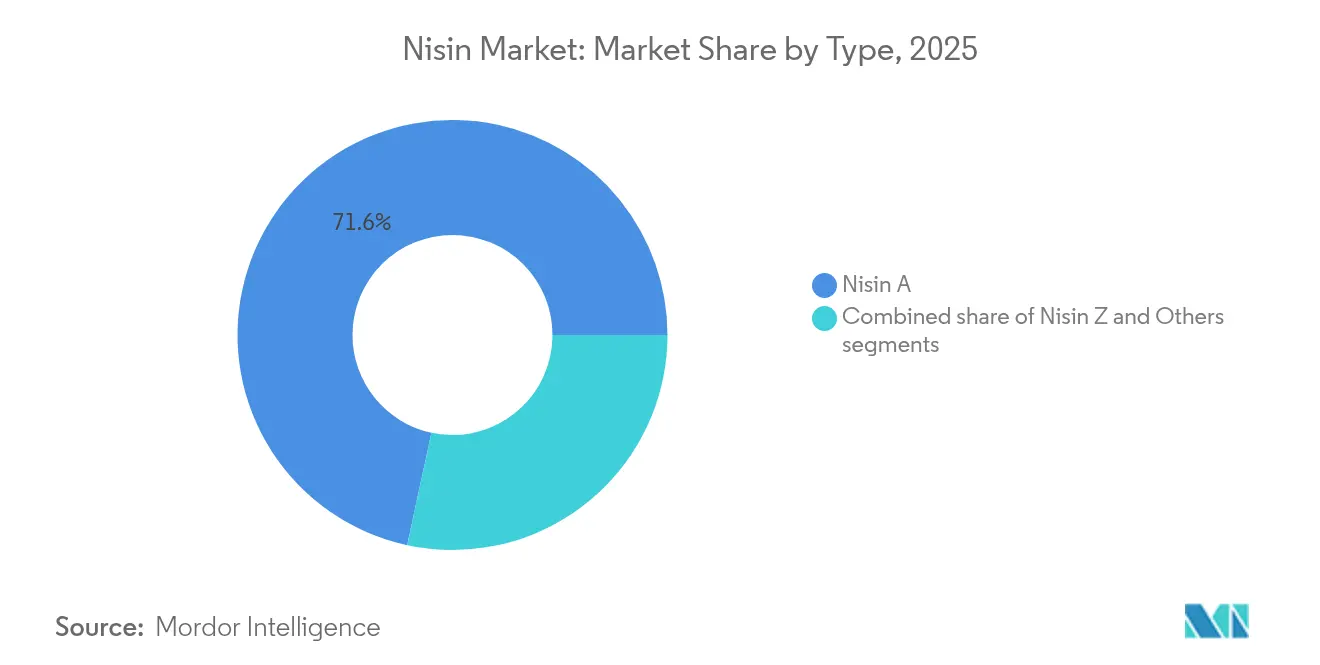

- タイプ別では、ニシンAが2025年のニシン市場シェアの71.62%を占め、ニシンZは2026年~2031年にかけてCAGR 7.97%で成長する見込みです。

- 形態別では、粉末が2025年の売上高の83.94%を占め、液体製剤は2031年にかけてCAGR 7.78%で拡大すると予測されています。

- 用途別では、食品・飲料が2025年のニシン市場規模の78.58%を占め、ニュートラシューティカルおよび医薬品は2031年にかけてCAGR 8.49%で拡大すると予測されています。

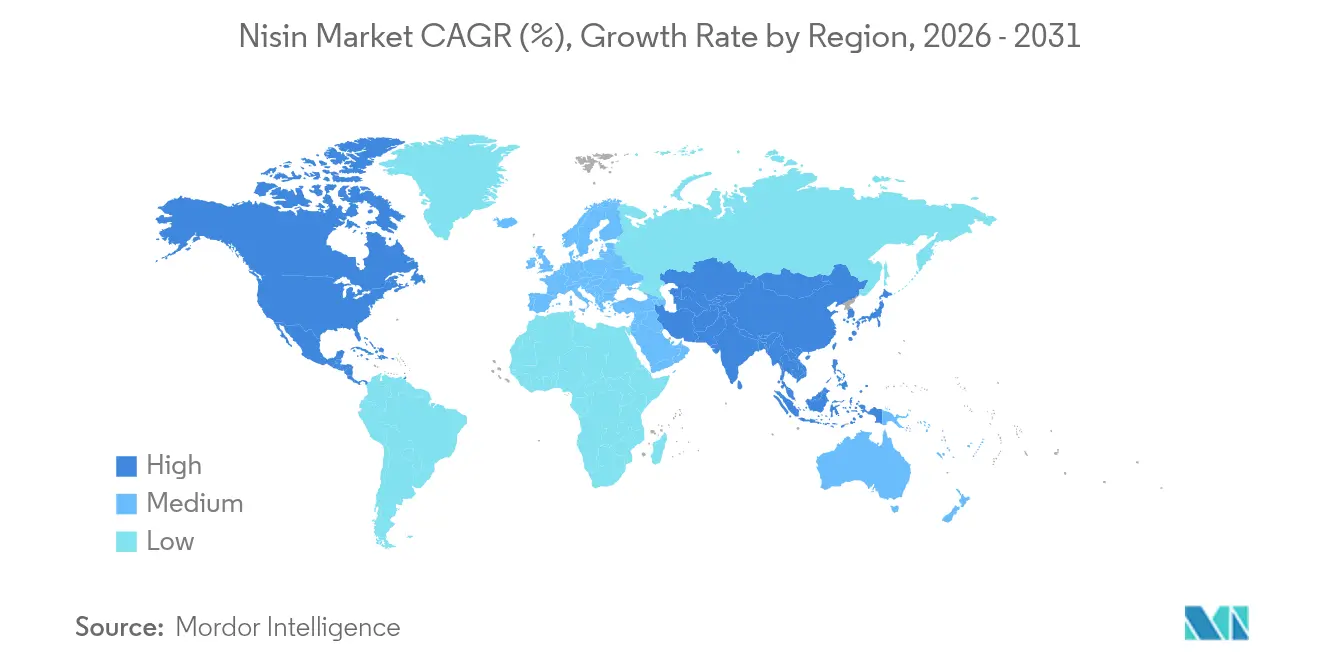

- 地域別では、北米が2025年に35.74%のシェアでトップを占め、アジア太平洋は2026年~2031年にかけてCAGR 8.43%で最も急速な成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ナイシン市場の推進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クリーンラベルおよび天然保存料に対する消費者需要の高まり | +1.2% | 北米および欧州でより強い影響を持つグローバル | 中期(2年~4年) |

| 食肉加工におけるクリーンラベル抗菌物質の急速な採用 | +1.0% | 北米、欧州、アジア太平洋で台頭中 | 短期(2年以内) |

| 包装食品、加工食品および冷凍食品の消費増加 | +0.9% | アジア太平洋で特に強いグローバル | 長期(4年以上) |

| 乳酸菌による腐敗防止のためのクラフトブルワリーにおける用途拡大 | +0.7% | 北米、欧州 | 中期(2年~4年) |

| 食品由来の病原体リスクへの意識の高まり | +0.6% | グローバル | 短期(2年以内) |

| 抗菌包装における使用増加 | +0.5% | 北米、欧州、日本 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

クリーンラベルおよび天然保存料に対する消費者需要の高まり

クリーンラベル製品へのシフトは食品業界全体の保存戦略を根本的に再構築しており、ニシンは天然抗菌ソリューションの最前線として台頭しています。合成保存料に対する消費者の拒否感が加速しており、規制当局は天然保存料の用途に関するガイダンスの更新で対応しています。FDAによるニシンのGRAS認定の継続は、クリーンラベル製剤に対する規制上の確実性をメーカーに提供しています。欧州食品安全機関(EFSA)も同様に、食品添加物E234としてのニシンの承認を維持しており、クリーンラベルのポジショニングが価格プレミアムをもたらすプレミアム市場での受け入れを強化しています。この規制上の支援により、食品メーカーは安全基準を維持しながら製品を再処方することが可能となり、複数の食品カテゴリーにわたる持続的な市場成長を牽引しています。

食肉加工におけるクリーンラベル抗菌物質の急速な採用

食肉加工業者は、消費者のクリーンラベル需要と合成保存料削減に向けた規制圧力の両方に対応する戦略的ソリューションとして、ニシンの活用を急速に拡大しています。米国農務省食品安全検査局(FSIS)は、すぐに食べられる食肉製品における持続的な課題であるリステリア・モノサイトゲネスに対するニシンの有効性を認め、商業的な食肉加工における採用を支持しています [2]出典:米国農務省食品安全検査局、「食肉、家禽および卵製品の製造に使用される安全かつ適切な原材料」、usda.gov。封入技術の最近の革新により、食肉マトリックスにおけるニシンの従来の限界が克服され、研究では安定性の向上と制御放出メカニズムが実証されています。この技術的進歩により、安全基準を維持しながら加工肉中の亜硝酸塩レベルを低減することが可能となり、業界の主要課題に対応しています。食肉業界によるニシンの採用は、食品安全上の要請、規制遵守、および消費者の嗜好の収束を示しており、この用途セグメントにおける著しい市場成長を牽引しています。

包装食品、加工食品および冷凍食品の消費増加

世界的な包装食品・加工食品消費の急増は、天然保存料に対する前例のない需要を生み出しており、ニシンは合成添加物なしに賞味期限を延長する主要な実現手段として位置づけられています。都市化と生活様式の変化が利便性食品の消費を加速させており、食料安全保障と安全性を促進する政府の取り組みによって支えられています。国連食糧農業機関(FAO)のコーデックス・アリメンタリウス委員会は、様々な食品カテゴリーにわたるニシン使用に関する国際基準の評価と更新を継続しており、世界的な貿易と採用を促進しています。国際基準はニシン適用のための標準化されたガイドラインをメーカーに提供し、多国籍食品企業の規制遵守プロセスと文書化要件を簡素化します。これらの基準と天然保存料に対する消費者の嗜好の高まりの収束は、食品安全と賞味期限延長への意識の向上と相まって、様々な食品・飲料セグメントにわたる継続的な市場成長を支えています。

乳酸菌による腐敗防止のためのクラフトブルワリーにおける用途拡大

クラフトブルワリーは、職人的なポジショニングを損なうことなくビールの腐敗を防ぐ天然ソリューションを求める中で、ニシンの高成長用途セグメントとして台頭しています。クラフトビール業界は、風味の複雑さを維持するが腐敗リスクを高める限られた低温殺菌・ろ過プロセスにより、独自の保存上の課題に直面しています。査読済み学術誌に掲載された科学的研究により、ニシンがビールの主要腐敗微生物である乳酸菌に対して有効であり、有益な酵母培養に影響を与えないことが実証されています。この用途は飲料用途向けに特別に設計された液体ニシン製剤の革新を促進しており、研究では常温での長期間にわたるビール品質の維持が示されています。醸造業界による採用は、職人的な食品・飲料生産における天然保存方法への広範なトレンドを反映しています。

ナイシン市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学保存料と比較した高い生産コスト | -0.8% | 新興市場に特に影響するグローバル | 中期(2年~4年) |

| 高脂肪食品用途における限られた有効性 | -0.7% | グローバル | 短期(2年以内) |

| 地域によって異なる規制上の制限 | -0.5% | 主に国際貿易とグローバル食品企業に影響 | 中期(2年~4年) |

| 植物由来保存料へのシフトの増加 | -0.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

化学保存料と比較した高い生産コスト

ニシンと合成保存料のコスト差は依然として重大な市場制約であり、価格感応度の高いセグメントや新興市場での採用率に特に影響しています。ニシンの生産コストは一般的な化学保存料よりも大幅に高く、主に複雑な発酵プロセスと精製要件によるものです。このコスト障壁は、低マージンの食品カテゴリーや、価格感応度がクリーンラベルの嗜好を上回る発展途上市場で最も顕著です。バイオテクノロジー学術誌に掲載された学術研究は、発酵条件の最適化と製造コスト削減のためのより効率的な精製技術の開発に引き続き焦点を当てています。継続的な研究努力にもかかわらず、価格プレミアムは特定のセグメントでの市場浸透を制限し続けており、ニシンの採用が消費者の購買力と製品ポジショニングと強く相関する二極化した市場を生み出しています。

植物由来保存料へのシフトの増加

植物由来抗菌物質への関心の高まりは、特に植物エキスが微生物由来保存料よりも自然であると認識される市場において、ニシンに対する競争圧力をもたらしています。消費者調査は、認識可能な植物源から得られた保存料への嗜好の高まりを示しており、特定の市場セグメントにおけるニシンのポジショニング上の優位性を制限する可能性があります。食品科学学術誌に掲載された科学文献は、様々な植物エキスの抗菌特性を記録しており、天然保存ソリューションを求めるメーカーに代替オプションを提供しています。植物由来保存料は安定性、風味への影響、規制承認の面でしばしば限界に直面しますが、その入手可能性の向上は特定の用途においてニシンに対する競争圧力を生み出しています。このトレンドは、植物性原材料が消費者の強い支持を得るプレミアムおよびオーガニック食品セグメントで最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ナイシン市場セグメント分析

タイプ別:

ニシンAが支配的、ニシンZが加速ニシンAは現在2025年の市場シェアの71.62%を占め、世界市場における広範な規制承認と実績のある実績により、食品保存用途での支配的地位を確立しています。このセグメントは、確立された生産方法と様々な食品カテゴリー、特にグラム陽性菌に対する抗菌有効性が十分に文書化されている乳製品および食肉製品における広範な受け入れから恩恵を受けています。一方、ニシンZは2026年~2031年にかけてCAGR 7.97%という最も急速に成長するセグメントとして台頭しており、より高いpHレベルでの安定性の向上と広範な抗菌スペクトルによって牽引されています。抗菌学術誌に掲載された研究により、ニシンZが中性pH環境で優れた性能を発揮することが実証されており、従来のニシンAが限られた有効性を示す飲料や低酸性食品の用途において特に価値があります。

「その他」セグメントは、新興ニシン変異体とバイオエンジニアリングされた誘導体で構成されており、強化された安定性またはより広範な抗菌活性を必要とする特殊用途への注目が高まっています。継続的なバイオエンジニアリングの取り組みは、抗菌活性と安定性が強化されたニシン誘導体の開発に焦点を当てており、競争環境を再形成する可能性があります。ニシン変異体の多様化は、タンパク質工学と発酵技術の進歩に支えられ、特定の用途要件と環境条件に合わせた、より特化した抗菌ソリューションへの市場の進化を反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:

粉末製剤がリード、液体ソリューションが勢いを増す粉末形態は2025年のニシン市場で83.94%のシェアを占め、保存中の優れた安定性と乾燥食品原料への組み込みやすさによって牽引されています。食品メーカーは、食品業界全体で確立された取り扱いプロトコルと機器の互換性に支えられ、工業的加工環境での延長された賞味期限と正確な投与能力のために粉末製剤を好みます。このセグメントの支配的地位は、許可された使用ガイドラインで主に粉末製剤を参照する規制承認によって強化されています。液体ニシン製剤は2026年~2031年にかけてCAGR 7.78%という最も急速に成長するセグメントとして台頭しており、飲料システムや液体食品への組み込みやすさによって促進されています。

液体安定性の最近の革新により従来の限界が克服され、すぐに飲める飲料や液体乳製品への用途が拡大しています。封入ニシンは市場内の高付加価値ニッチを代表しており、複雑な食品マトリックスにおける抗菌有効性を高める標的放出メカニズムを提供しています。封入技術の開発は、困難な食品環境におけるニシンの従来の限界に対処し、制御放出と食品成分との不利な相互作用からの保護を可能にしています。これらの技術的進歩は、複雑な食品マトリックスにおけるニシンの従来の限界を克服するより高度なデリバリーシステムへと市場を徐々にシフトさせていますが、採用はより高いコストと規制上の複雑さによって依然として制限されています。

用途別:

食品保存が支配的、医薬品が急速に拡大食品・飲料セグメントは2025年のニシン市場の78.58%を占め、食品安全当局に認められた主要な食品由来病原体に対するニシンの実証済みの有効性により、食肉および乳製品用途が最大のサブセグメントを占めています。このセグメント内では、加工肉製品が特に高成長用途を代表しており、米国農務省食品安全検査局(USDA FSIS)を含む食品安全当局に認められたリステリア・モノサイトゲネスに対するニシンの有効性によるものです。乳製品用途は、低温殺菌中のニシンの安定性と発酵製品のスターターカルチャーとの適合性から恩恵を受けており、乳製品科学学術誌に掲載された広範な研究によって支えられています。飲料用途は急速に拡大しており、特にアルコール飲料において、ニシンが熱処理なしに乳酸菌による腐敗を防ぐ効果的な天然ソリューションを提供しています。缶詰・冷凍食品サブセグメントは、常温保存製品における天然保存への需要増加によって成長を経験しています。

ニュートラシューティカルおよび医薬品セグメントは、薬物デリバリー、抗菌薬耐性、および潜在的な治療用途における新興用途によって牽引され、2026年~2031年にかけて最高のCAGR 8.49%で成長すると予測されています。動物飼料セグメントは、改善された飼料転換率と腸内微生物叢の有益な調節を実証する研究に支えられ、畜産における天然成長促進剤および抗生物質の代替として注目を集めています。化粧品・パーソナルケアセグメントは、ニシンの抗菌特性が合成保存料への天然代替を提供する新興用途分野を代表していますが、化粧品用途の規制経路は地域によって大きく異なります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米ナイシン市場

北米は2025年に35.74%のシェアを持ち、ナイシン市場をリードしています。これは厳格な食品安全規制と、クリーンラベル製品に対する消費者の強い需要によって推進されています。食肉加工における天然抗菌剤に対するUSDAの支援は、加工肉用途での採用をさらに加速させており、リステリア・モノサイトゲネスに対するナイシンの有効性が重要な食品安全上の懸念に対応しています。クラフトビール醸造業界は北米において特に高成長の用途セグメントを代表しており、醸造所は製品のポジショニングを損なうことなくビールの腐敗を防ぐ天然ソリューションとしてナイシンをますます活用しています。カナダのヘルス・カナダも同様に食品用途へのナイシンを承認しており、地域市場の統合およびナイシン保存製品の国境を越えた貿易を支援しています。

アジア太平洋ナイシン市場

アジア太平洋地域は、食品加工の急速な産業化、可処分所得の増加、食品安全に対する意識の高まりに牽引され、2026年から2031年にかけてCAGR 8.43%で最も急成長する地域として位置づけられています。中国は主要な成長市場として台頭しており、国家衛生健康委員会は食品添加物の承認プロセスの加速化の一環として、2024年7月にナイシンをパブリックコメントのために受理しました(CIRS)。日本の厚生労働省は特定の食品用途へのナイシンを承認しており、高付加価値加工食品における市場発展を支援しています。同地域の拡大する中間層は、クリーンラベル原料を使用した包装・加工食品への需要を牽引しており、ナイシン採用に有利な条件を生み出しています。インドの食品安全基準局(FSSAI)はナイシンの用途拡大の評価を継続しており、世界最多の人口を擁する国において重要な市場機会を開く可能性があります。

EMEAおよび南米ナイシン市場

欧州は、欧州食品安全機関(EFSA)による食品添加物E234としてのナイシンの承認(各種食品カテゴリーにわたる具体的な使用ガイドラインを含む)に支えられ、大きな市場シェアを維持しています。持続可能な食品生産への同地域の注力は、ナイシンの天然由来という特性と合致しており、規制基準が最も厳格なプレミアムおよびオーガニック食品セグメントを中心に採用を促進しています。食品生産における化学物質投入量の削減を重視する欧州委員会のファーム・トゥ・フォーク戦略は、ナイシンのような天然保存料に対する追加的な推進力を生み出しています。南米および中東・アフリカ地域は新興市場として成長ポテンシャルを有しており、特に乳製品および食肉用途において、食品安全上の懸念が効果的な天然保存料への関心を高めています。

規制環境

ナイシンは食品分野において成熟した多国間規制の基盤を持つが、許可される用途は依然として品目・国ごとに極めて特化している。米国では、FDAが21 CFR 184.1538に基づき、適正製造規範(GMP)の下で特定のパスチャライズドチーズ用途における抗菌剤としての使用について、ナイシンを一般的に安全と認められる物質(GRAS)と認定している。国内の肉加工用途については、USDA FSISの適合性判定および食肉・鶏肉製品に対する表示要件が適用される。

欧州連合では、ナイシンは食品添加物E234として認可されており、食品カテゴリーごとに特定の最大使用量が定められている。これにより、多国籍食品メーカーにはカテゴリー別の製剤コンプライアンスの必要性が一層高まっている。

バリューチェーン分析

ナイシンのバリューチェーンは、上流の発酵原料およびプロセス助剤から始まり、Lactococcus lactis subsp. lactisの純粋培養発酵に基づく専門的なバイオプロセス製造へと移行する。生産者は栄養培地(多くの場合乳由来基質)で管理された発酵を行い、その後、濃縮(例:膜ろ過)、沈殿または塩析、噴霧乾燥といった回収・精製工程を経て、標準化された粉末を製造する。

商業用ナイシン製剤は通常、定められた活性規格(一般にIU/mgで表される)に合わせて調合される。品質管理はJECFA規格および地域の添加物枠組み(FDAおよびEUの食品添加物要件を含む)に準拠しており、規制文書と分析試験がサプライ準備の中心に位置づけられている。

競争環境

市場は中程度に分散しています。多国籍企業と新興地域プレーヤーの双方が、中程度の統合が進むニシン市場のシェア獲得を競っています。この競争の激化は主に、健康意識の高い消費者とクリーンラベル原材料を支持する規制の変化によって推進される天然食品保存料への需要の高まりによって促進されています。

DSM-Firmenich、International Flavors and Fragrances Inc.、Galactic、Siveele B.V.、Cayman Chemical、Shandong Freda Biotechnologyなどの市場リーダーは、相当な市場シェアを保有しています。その支配的地位は、強固なブランド評判、広大な流通ネットワーク、および厳格な地域規制基準への遵守に起因しています。さらに、これらの企業は研究に多大なリソースを投入し、高度なニシン製剤を開発しています。これらの革新は安定性と有効性を高めるだけでなく、加工肉から乳製品まで様々な食品マトリックスにわたる適用可能性を広げています。

確立されたプレーヤーは、その規模、技術的優位性、および規制上のノウハウを活用して競争環境を支配しています。対照的に、機動力のある新興企業は特化した製品提供と革新的な戦略を通じて市場シェアを獲得しています。世界的な需要の急増に伴い、市場では生産能力の強化を目的とした投資の顕著な増加が見られます。

ニシン業界リーダー

DSM-Firmenich

International Flavors and Fragrances Inc.

Galactic S.A.

Shandong Freda Biotechnology

Cayman Chemical

- *免責事項:主要選手の並び順不同

本レポートで取り上げたナイシン市場企業

- DSM-Firmenich

- International Flavors and Fragrances Inc.

- Galactic S.A.

- Shandong Freda Biotech

- Siveele B.V.

- Handary S.A.

- Luoyang Chihon Biotechnology Co., Ltd

- Cayman Chemical

- Mayasan Biotech

- Amtech Biotech

- Jeneil Biotech Inc

- Merck KGaA

- Zhejiang Silver-Elephant Bio-Eng.

- Sacco System

- Zhengzhou Bainafo Bioengineering Co., Ltd

- PT Sentra Food Indonesia Tbk (Kemfood)

- Hi-Media Laboratories

- Hebei Shengxue Dacheng Pharmaceutical Co., Ltd

- Hefei Senotech New Materials Co., Ltd.

- Yota Bio-Engineering Co., Ltd.

市場機会と将来展望

短期的な機会は、ナイシンが食品安全性を維持しながら合成保存料を直接代替または削減できる、規制対象カテゴリーの拡大や再処方プログラムに集中している。具体例として、カナダにおける卵白製品への使用許可拡大が挙げられ、Health Canadaは許可保存料リストを更新し、定められた最大使用量の下で卵白ラップへのナイシン使用を認めた。サプライヤーにとって、このような製品ごとの許可取得プロセスは、液卵および関連する調理済み食品フォーマットの新規顧客資格審査を支援する際の実用的なテンプレートとなり得る。

カナダ以外でも、同様のカテゴリーごとの承認が、食品製品の組み合わせと最大使用量を specify するよりきめ細かな許可として現れている。これにより、技術資料および国別表示対応の需要が高まり、原料供給に加えて規制対応・分析・アプリケーション支援を一体で提供できるサプライヤーの機会が生まれている。

ナイシン市場における最近の業界動向

- 2026年6月:大手グローバル原料企業が、ナイシン生産専用の新しいパイロットスケール発酵施設の検証を完了し、生産量の増加と製品寿命の安定性向上を実現した。本プロジェクトは、乳製品および肉製品分野における規制対象カテゴリーの供給安定性を支え、顧客資格審査プログラムおよび規制対応の取り組みと整合している。

- 2026年5月:大手乳製品原料サプライヤーが、発酵技術企業との戦略的協業を発表し、飲料および構造化食品向けのカプセル化ナイシン製剤を共同開発することを明らかにした。これにより最終用途フォーマットが拡大し、乳製品以外のマトリックスにおける保存期間の改善が支援される。この協業は、代替デリバリー形態および統合された規制資料への取り組みの高まりを示している。

- 2026年4月:グローバル食品原料企業が発酵ラインをアップグレードし、ナイシン生産能力を拡大した。これは北米および欧州における規制対象カテゴリーの拡大による需要増加に対応することを目的としている。このアップグレードにより、より安定した活性レベルの確保と、規制環境における顧客資格要件への迅速な対応が可能となる。

ナイシン市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査手法において、市場は保存料またはシェルフライフ延長剤として商業的最終用途全般で販売されるナイシン(天然抗菌成分)から得られる収益を対象とする。

対象範囲の除外事項:本市場規模には、ナイシンが主成分でない類似の保存料やブレンドは含まれず、また下流の完成食品の販売額も除外される。

セグメンテーション概要

- タイプ別

- ニシンA

- ニシンZ

- その他

- 形態別

- 粉末

- 液体

- 封入

- 用途別

- 食品・飲料

- 食肉・家禽製品

- 乳製品

- 飲料

- ベーカリーおよび菓子

- 缶詰・冷凍食品

- その他の食品・飲料

- 動物飼料・ペットフード

- ニュートラシューティカルおよび医薬品

- 化粧品・パーソナルケア

- 食品・飲料

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

まず、ナイシン収益として何を計上するかの明確な境界を設定し、地域別の需要シグナルの初期セットを構築するためにデスクリサーチを開始した。ナイシンが許可される地域とその普及度に影響を与える食品添加物規則、承認済み使用量、貿易フローを理解するために、公開資料を確認した。

使用した情報源には、米国FDAなどの規制当局による食品添加物および安全性に関する更新情報、FAOやWHOのプログラムなどの機関による科学的モノグラフおよび評価、UN Comtradeが公表する貿易・関税統計、USDAなどの機関による農業・食品加工指標、バクテリオシンおよび食品保存に関する厳選された査読付き学術誌など、非有料および公式のデータポイントが含まれる。企業の開示資料、投資家向け資料、業界団体のページ、信頼性の高い報道機関も確認した。企業財務情報および特許データベースの有料サブスクリプションは、企業カバレッジと技術シグナルの網羅性を高めるためにのみ使用した。ここに記載した情報源は例示にとどまり、本調査ではデータ収集、検証、確認のためにさらに多くの参考資料が使用された。

一次インタビューおよび調査

一次調査は、乳製品、肉製品、飲料、ベーカリー、缶詰食品といった主要用途における普及パターンと価格ロジックを検証し、クリーンラベル化や処方変更に伴う需要の変化を確認するために実施した。APAC、EMEA、南北アメリカ地域の原料サプライヤー、流通業者、食品メーカー、技術専門家に聞き取りを行い、デスクリサーチによる仮定を補正し、市場が実際にナイシンをどのように購買・仕様設定しているかという観点で残された情報の空白を埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | CXO:17% | APAC:40% |

| ミドルティア:56% | 機能/部門リーダー:39% | EMEA:33% |

| 中小規模プレイヤー:18% | マネージャー:44% | 南北アメリカ:27% |

市場規模算定と予測

市場規模算定はトップダウン型の需要プールを用いて構築され、食品加工の生産量と用途別浸透率の仮定を用いて地域別の対応可能なナイシン消費量を再構築し、グレードおよび形態別の標準的な価格帯を用いて価値に変換した。この合計値は、入手可能な範囲でのサンプル抽出されたサプライヤーの収益開示、価格に関するチャネル確認、および数量から価値への変換を含む選択的なボトムアップ推定によって裏付けられ、最終数値の実現性を確保した。

本市場において特に重要な入力データには、主要カテゴリー(特に乳製品および肉製品)におけるナイシン使用率、クリーンラベル保存へ再処方する製品の割合、地域ごとの規制受容度および表示慣行、食品添加物の輸出入パターン、発酵ベース原料の観測された価格変動が含まれる。予測に際しては、浸透率成長と価格に関するシナリオ分析を実施し、一次調査で得られた専門家の見解と整合させることで、曲線が非現実的なほど滑らかな普及経路を前提としないようにした。特定の国や用途において直接的な数量または価格シグナルが弱い場合には、まず代理指標を用い、その後インタビューでのフィードバックを通じて、想定される支出額が買い手・売り手の説明と一致するまで絞り込みを行った。

データ検証と更新サイクル

出力結果は、用途別消費シェア、地域別貿易方向、典型的な契約動向に対する価格の合理性といった独立したシグナル間の三角測量によって検証した。ある地域が食品生産の傾向やインタビュー結果と一致しない急激な変動を示した場合には、前提条件を再検討し、レビュー承認前に感度の高い変数を再調整した。

定義、換算、年次の整合性がモデル全体で一貫するよう、複数段階の内部レビューを実施した。本レポートは年次で更新され、主要な規制変更や発酵ベース原料の急激な価格変動といった重大な事象が発生した場合には、臨時更新が行われる。提供前には主要な前提条件について最新の見直しを行い、クライアントが発行時点で入手可能な最新の見解を得られるようにしている。

Mordor Intelligenceのナイシン市場規模と他の公表推定値との比較

ナイシンの市場価値が調査機関によって異なるのは通常のことであり、これは対象とする用途が必ずしも一致しないこと、基準年が異なる場合があること、また価格や普及に関する仮定が異なることが多いためである。ある調査が食品保存料全体の合計値に依拠する一方で、別の調査が用途別のナイシン特有の需要を切り出そうとする場合にも差異が生じる。

Mordor Intelligenceは、用途レベルでのナイシン浸透率を追跡し、一次調査を通じて価格帯を更新することで、より広範な抗菌成分のバスケットへ対象範囲を拡大するのではなく、ナイシンが実際に食品でどのように使用されているかに推定値を結びつけている。一部の発行元は異なる基準年を選択し、より平滑な成長曲線を適用することがあり、これはクリーンラベル再処方がどれだけ速く進むと想定するか、また通貨のタイミングをどう扱うかによって、現在値を上下させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法における差異 |

|---|---|---|

| Mordor Intelligence | USD 579.27 M (2026) | |

| グローバルコンサルティングA | USD 527.67 M (2024) | より早い基準年を用い、医薬品や化粧品といった食品以外の最終用途を明示的に含む、より広範な対象範囲を採用しており、これが出発点となる水準と想定される普及経路の両方を変化させている。 |

| 業界パブリッシャーB | USD 509.00 M (2024) | 市場を2024年に固定し、タイプおよび形態を軸にセグメンテーションを構成しており、これにより異なる平均価格が適用される可能性があり、浸透率の仮定が食品カテゴリーの生産量と同じ方法で整合しない場合がある。 |

公表値のばらつきは、主に年次の整合性とナイシン需要として何を計上するかによって説明され、特に食品以外の用途が含まれる場合や、価格上昇の扱いが異なる場合に顕著となる。明確な用途マッピング、追跡可能な前提条件、再現可能な検証プロセスにより、この推定値は計画立案に実用的であり、普及率や価格の変化に応じて明確に更新することができる。

レポートで回答される主要な質問

2031年までのニシン市場の予測値は?

ニシン市場はCAGR 5.04%に支えられ、2031年までに7億4,072万米ドルに達すると予測されています。

予測期間中に最も急速に拡大する地域はどこですか?

アジア太平洋は2026年~2031年にかけてCAGR 8.43%という最も急速な成長を記録すると予測されており、規制上の受け入れが拡大しています。

サプライヤーは化学保存料に対するニシンのコスト上の不利をどのように解決していますか?

高収率発酵、プロセス最適化、および生産能力拡大への投資が単位コストの削減を目指す一方、封入はプレミアム用途において付加価値をもたらします。

食品保存を超えた将来の成長を促進する新たな用途は何ですか?

研究がニシンのより広範な抗菌有用性を検証するにつれ、ニュートラシューティカル、医薬品、抗菌包装、および動物飼料において急速な拡大が見られます。

最終更新日: