ナッツ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 40.28 十億米ドル |

| 市場規模 (2031) | 52.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるナッツ市場分析

ナッツ市場規模は、2025年の368億5,000万米ドル、2026年の400億2,800万米ドルから、2031年までに523億3,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.68%を記録すると予測されています。タンパク質が豊富なスナックへの需要加速、ツリーナッツを明示的に対象とした2025年のFDA「健康的」表示改訂、そしてナッツを主要タンパク源として位置づける2025〜2030年版アメリカ人のための食事ガイドラインが、小売での視認性と機関調達を押し上げています。政策面の追い風は、2024年のアーモンド生産量を8%抑制したカリフォルニア州の水資源配分の厳格化と重なり、スポット価格の堅調さを持続させています。プレミアム化は、オーガニック、フレーバー付き、機能性拡張品の急速な普及に顕著であり、eコマースは物理的な棚では対応できない品揃えの幅を広げています。主要生産者間の垂直統合はサプライチェーンを保護する一方で、業界参入障壁を高め、競争の激しさを中程度に保っています。

主要レポートのポイント

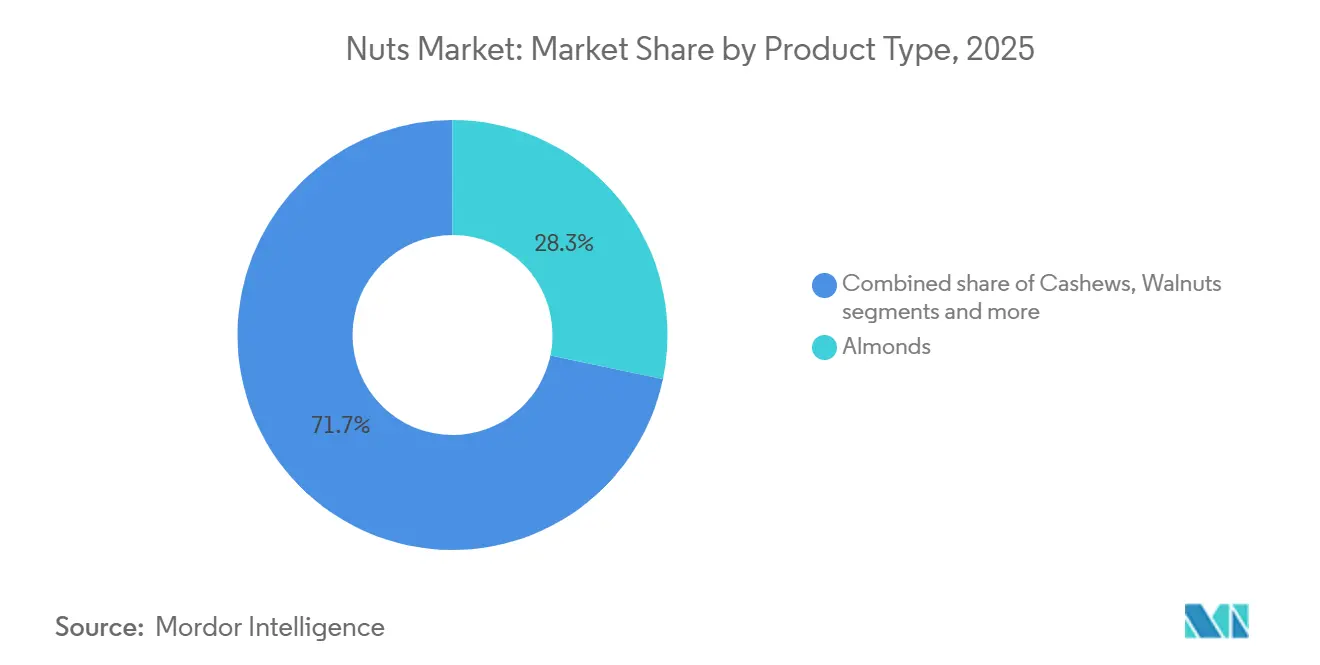

- 製品タイプ別では、アーモンドが2025年のナッツ市場シェアの28.28%をリードし、ピスタチオは2031年までのCAGRが6.45%と最も高い成長率を記録すると予測されています。

- カテゴリー別では、従来型製品が2025年のナッツ市場規模の75.22%を占め、オーガニック製品は2031年までに7.03%のCAGRで成長すると予測されています。

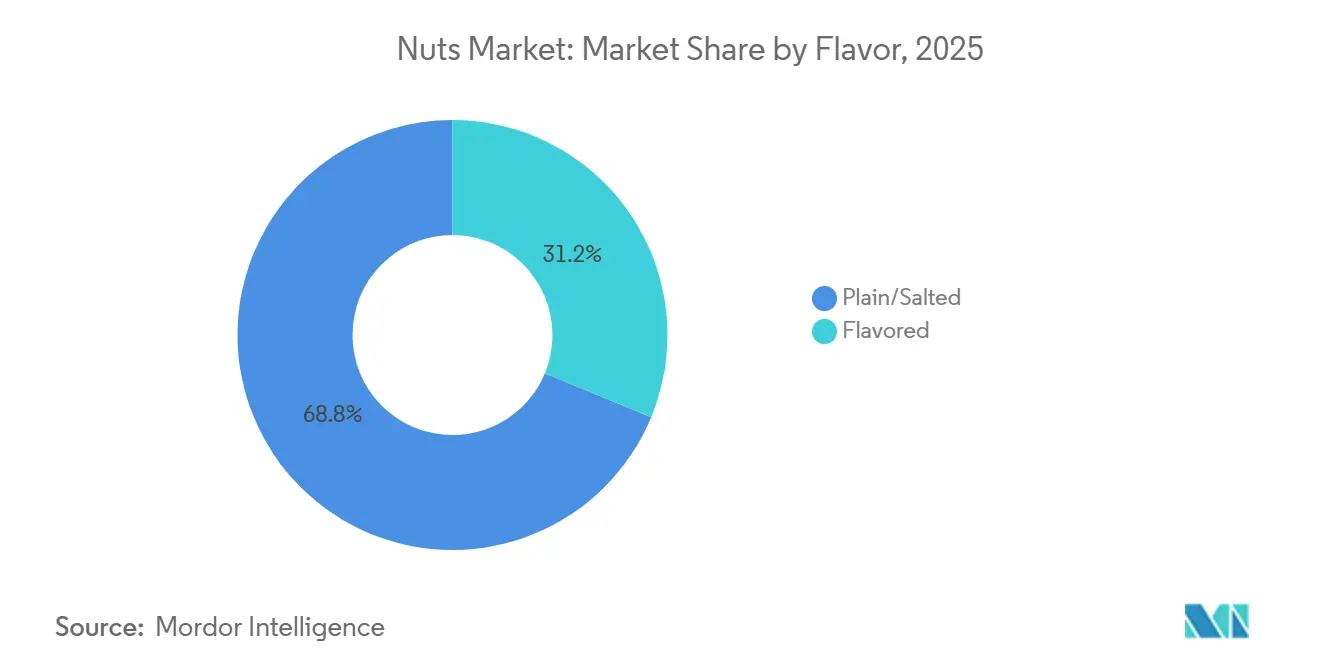

- フレーバー別では、プレーン・塩味フォーマットが2025年の上の68.75%を占め、フレーバー付きバリアントは2031年までに6.63%のCAGRで拡大しています。

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年の売上の48.23%を占め、オンライン小売は2026年から2031年にかけて7.02%のCAGRで拡大しています。

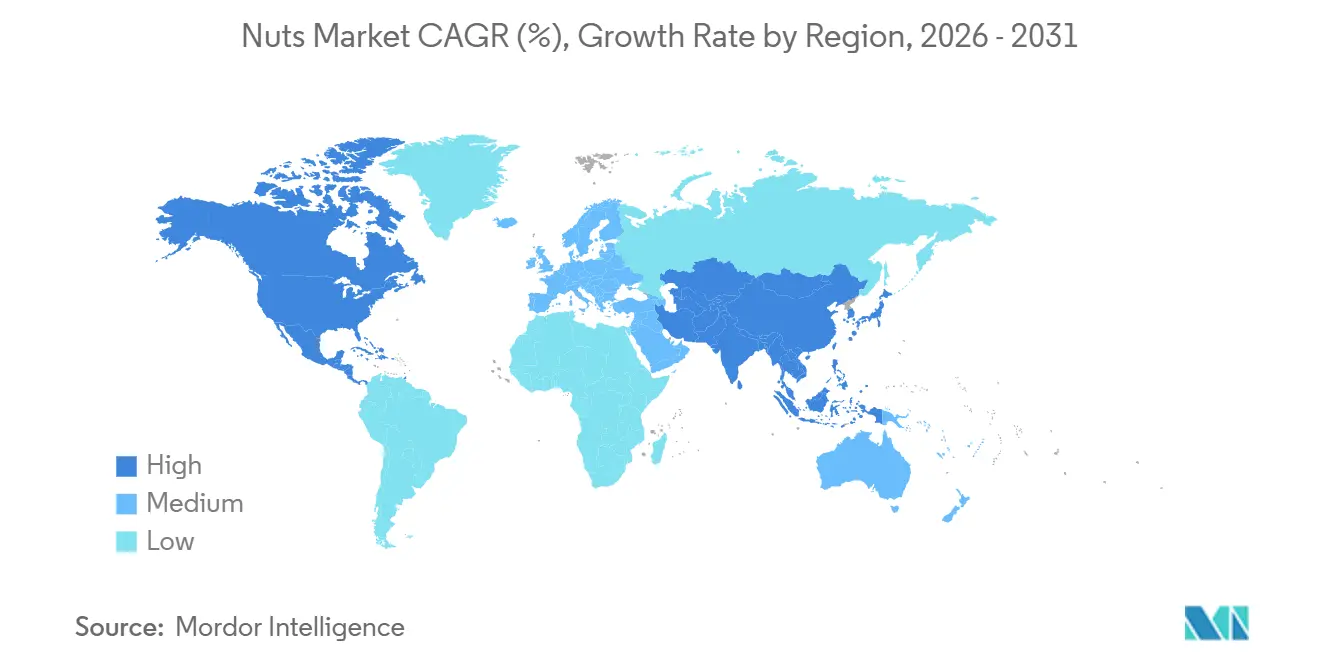

- 地域別では、欧州が2025年のナッツ市場シェアの40.28%を占め、アジア太平洋地域は2031年までに6.89%のCAGRで最も急成長する地域になると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ナッツ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ナッツ消費に関連する栄養上の利点 | +0.8% | 北米と欧州でピーク採用、世界全体 | 中期(2〜4年) |

| 利便性とオンザゴースナッキング | +0.7% | アジア太平洋と北米の都市部で最も強く、世界全体 | 短期(2年以内) |

| 製品イノベーションとフレーバーの多様化 | +0.6% | 北米と欧州がリード、アジア太平洋が追随 | 中期(2〜4年) |

| オーガニック・ナチュラル製品への関心の高まり | +0.5% | 北米と欧州がコア、アジア太平洋で新興 | 長期(4年以上) |

| 包装における技術的進歩 | +0.4% | EUと北米で規制推進、世界全体 | 中期(2〜4年) |

| 生のナッツおよび最小限加工ナッツへの需要増加 | +0.5% | 北米と欧州、アジア太平洋でニッチな採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ナッツ消費に関連する栄養上の利点

2024年および2025年に発表された査読済みメタ分析により、ツリーナッツを1日28グラム摂取することで低密度リポタンパクコレステロールが4%〜6%低下し、5年間の心血管イベントリスクが約20%低下することが実証され、心臓専門医はスタチン療法の前に第一選択の食事介入としてナッツを推奨するようになっています。FDAの2025年「健康的」表示基準の改訂により、メーカーはナッツの不飽和脂肪プロファイルをフロントオブパックラベルに強調できるようになり、この規制上の変化が棚での訴求力を高め、プレミアム価格設定を正当化しています[1]出典:米国食品医薬品局、「食品表示における『健康的』という用語の使用」、fda.gov。2025〜2030年版アメリカ人のための食事ガイドラインはナッツを推奨タンパク源として明示的に列挙し、合計で1日3,000万食以上を提供する学校給食プログラムや機関フードサービス契約に組み込んでいます。この政策的支持はハロー効果を生み出し、消費者はナッツを贅沢なスナックではなく政府公認の健康食品として認識するようになっています。新興研究では、ピスタチオの摂取が糖尿病予備群の成人における血糖コントロールの改善と関連していることが示されており、臨床栄養チャネルや糖尿病管理プログラムへの参入経路が開かれています。規制承認、臨床的エビデンス、機関採用の収束により、ナッツは機能性食品として位置づけられ、人口統計セグメント全体にわたって持続的な数量成長を牽引しています。

利便性とオンザゴースナッキング

都市化と通勤時間の長期化により食事の機会が圧縮され、米国農務省経済調査局によると、米国の消費者の42%が週に少なくとも2回朝食を抜くと回答しており、携帯可能で栄養密度の高い代替品への需要が生まれています。通常28グラムから42グラムの個食サイズのナッツパックは、車のカップホルダー、ラップトップバッグ、ジムのロッカーに収まり、従来の3食パターンを分断するマイクロスナッキング行動に対応しています。小売業者は、バルク包装に比べて15%から20%の価格プレミアムを持ちながらも在庫回転が速い、グラブ&ゴーフォーマット専用のレジ前・衝動買いゾーンを拡大することで対応しています。2025年のハイブリッドワークスケジュールの普及により、従業員が冷蔵や調理を必要としない常温保存可能なスナックをホームオフィスに備蓄するようになり、このトレンドはさらに加速しています。メーカーは、開封後の製品の鮮度低下という主要な摩擦点に対処するため、複数回の消費機会にわたって鮮度を保つ再封可能なポーチや個食管理包装への投資を進めています。アジア太平洋市場、特に日本と韓国のコンビニエンスストアでは、ナッツと種子類に通路全体を割り当てるようになっており、これらが時折の嗜好品ではなく日常生活に組み込まれていることを反映しています。

製品イノベーションとフレーバーの多様化

フレーバーイノベーションは塩味とハニーロースト以外にも広がり、スリラチャライム、トリュフパルメザン、韓国のコチュガルブレンドなどが登場し、ブランドの歴史よりも新しい味の体験を優先するミレニアル世代とZ世代の消費者をターゲットにしています。Blue Diamondが2025年にグローバルにインスパイアされたシーズニングを特徴とするボールドフレーバーアーモンドラインを発売し、6ヶ月以内に米国の15,000以上の小売店で流通を達成したことは、差別化されたSKUに対する小売業者の意欲を示しています。The Wonderful Companyは2026年初頭にピスタチオベースのプロテインパウダーを発売し、スムージーやベーキングカテゴリーにその素材を拡張し、スナッキング以外の追加的な消費機会を獲得しました。フレーバーの多様化は戦略的な目的も果たしており、市場を細分化することでプライベートブランドの競合他社がポートフォリオ全体を模倣することを困難にし、ブランドプレイヤーの棚スペースを保護しています。小規模生産者はコーマニュファクチャリング関係を活用して、抹茶わさびやメープルバーボンなどの限定フレーバーをテストし、本格的な生産に着手する前にソーシャルメディアの予約注文で需要を検証しています。このアジャイルなアプローチは在庫リスクを低減し、フードインフルエンサーの間で話題を生み出し、最小限のコストでリーチを拡大します。

オーガニック・ナチュラル製品への関心の高まり

カリフォルニア州のUSDA認定オーガニックナッツの栽培面積は2024年から2025年にかけて12%拡大しました。これは、従来型価格を平均30%から40%上回る生産者プレミアムと、25%から35%の小売プレミアムを支払う消費者の意欲によって牽引されています[2]出典:米国農務省および米国保健福祉省、「アメリカ人のための食事ガイドライン2025-2030」、dietaryguidelines.gov。オーガニック認証は合成農薬や化学肥料の使用を禁止しており、これらの製品をより安全で環境的に持続可能と認識する健康志向の買者に訴求しています。Whole Foods MarketやTrader Joe'sなどの小売業者はオーガニックナッツに不釣り合いなほど多くの棚スペースを割り当て、目の肥えた買い物客にとってオーガニックがデフォルトの選択肢であるという認識を強化しています。2030年までに農地の25%をオーガニック管理下に置くことを目標とする欧州連合のファーム・トゥ・フォーク戦略は、高まる欧州の需要を満たすためにトルコおよび米国からのオーガニックナッツの輸入を加速させています。消費者が原材料リストを精査し、人工香料、着色料、保存料を含む製品を拒否するようになり、クリーンラベルのトレンドがオーガニックの成長と交差しています。オーガニック認証と最小限の加工(油を使わないドライロースト、軽い塩味)を組み合わせたブランドは、健康、透明性、環境スチュワードシップの交点を捉え、ロイヤルティを高め価格感度を低下させるポジショニングを実現しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サプライチェーンの混乱と原材料不足 | -0.6% | 北米(カリフォルニア州)、中東(イラン)、ベトナム | 短期(2年以内) |

| ツリーナッツアレルギー | -0.5% | 北米と欧州で最も深刻、世界全体 | 長期(4年以上) |

| 生鮮ナッツとの競合 | -0.3% | 強固なコールドチェーンインフラを持つ北米と欧州 | 中期(2〜4年) |

| 加工の複雑さとコスト | -0.4% | 断片化した市場でマージン圧力が最も深刻、世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの混乱と原材料不足

カリフォルニア州は世界のアーモンドの約80%、米国のピスタチオの50%を生産しているが、同州の2024年アーモンド収穫量は、重要な開花期における灌漑を制限した干ばつ起因の水配分により、5年平均を8%下回った。カリフォルニア州水資源局は、2026年の水配分が歴史的平均を20%下回る水準にとどまると予測しており、生産者は限界農地を休耕させ、アーモンドよりも高付加価値のピスタチオ果樹園を優先せざるを得ない状況に追い込まれている。世界最大のピスタチオ輸出国であるイランは、2024年に地政学的緊張と銀行制裁による輸出混乱に直面し、出荷が遅延するとともにフレートコストが15%から25%上昇した。世界の生カシューナッツ輸入量の60%を処理するベトナムのカシューナッツ加工セクターは、ベトナムカシューナッツ協会によると、2025年に労働者がより高賃金の製造業に移動したことで労働力不足が生じ、加工ストが上昇するとともにリードタイムが延長した[3]出典:ベトナムカシューナッツ協会、「業界統計」、vinacas.org.vn。これらの供給サイドのショックはプロセッサーのマージンを圧迫し、ブランドはコスト増加を吸収するか消費者に転嫁するかの選択を迫られ、価格感応度の高いセグメントでは販売量の減少リスクが生じている。

ツリーナッツアレルギー

ツリーナッツアレルギーは米国人口の0.5%〜1.0%に影響を与えており、2010年以降に生まれた子供の間で有病率が上昇しており、反応は軽度の蕁麻疹から緊急エピネフリン投与を要するアナフィラキシーまで多岐にわたります。食品アレルゲン表示および消費者保護法は、メーカーが原材料パネルにツリーナッツを表示し、共有施設での交差接触を防ぐための厳格な洗浄プロトコルを実施することを義務付けており、製造費用の5%〜8%と推定されるコンプライアンスコストが発生しています。学校や保育施設はアレルギーのある子供を保護するためにナッツを禁止するケースが増えており、重要な消費機会が失われ、家庭での購入頻度が低下しています。フードサービス事業者は責任リスクに直面し、多くがメニューからナッツを除外するか隔離された調理エリアに限定しており、対応可能な市場が縮小しています。新興の免疫療法治療はアレルギー患者の脱感作に有望な結果を示していますが、広範な普及には数年かかる見込みであり、アレルゲンへの懸念は持続的な逆風として残り、カテゴリーの浸透と複合成分製品のイノベーションを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ピスタチオがヘルスハローでアーモンドを上回る

2025年、アーモンドはスナッキング、ベーキング、植物性ミルクへの適応性に牽引され、市場シェアの28.28%を占めました。しかし、ピスタチオは2031年にかけてCAGR 6.45%という予測で全ナッツの中で最も高い成長をリードすると期待されています。栄養学ジャーナルに掲載されたものを含む最近の研究では、ピスタチオが血糖コントロールの改善や炎症マーカーの低下などの利点と関連していることが示されており、健康志向の消費者や糖尿病予備群の消費者にとって好まれる機能性スナックとして位置づけられています。The Wonderful Companyは、カリフォルニア州の果樹園から小売包装まで垂直統合された事業を活用してイノベーションを推進しており、2026年のピスタチオベースのプロテインパウダー発売計画がその証左であり、ピスタチオの用途をスムージーやベーキングに拡大しています。クルミは心血管の健康のためにオメガ3脂肪酸を求める高齢消費者に訴求していますが、賞味期限が短く酸化しやすいため、コールドチェーンインフラのない温暖な地域での流通が制限されています。ピーナッツは技術的にはマメ科植物ですが、消費者にはツリーナッツとして認識されており、生産コストが低いため価値志向のセグメントで優位を占めています。

しかし、アレルゲンへの懸念とツリーナッツと比較した栄養価の低さという認識から課題に直面しています。ヘーゼルナッツ、ピーカン、マカダミアなどその他のナッツはニッチ市場を占めており、ヘーゼルナッツは欧州の菓子業界で、ピーカンは米国のホリデーベーキングで、マカダミアはアジア太平洋のプレミアムギフティングで人気があります。カリフォルニア州の2024年のピスタチオ収穫量は16億ポンドという記録に達し、2010年代初頭に植えられた果樹園の成熟と好天候に支えられ、2023年比で10%増加しました。この供給増加は、ピスタチオのタンパク質含有量(1オンスあたり6グラム、カシューナッツの4グラムと比較)に対する消費者の認識の高まりと重なり、大幅な価格上昇なしに数量成長を支える均衡のとれた需給ダイナミクスを生み出しています。同時に、干ばつ関連の収量低下によるマージン圧縮に直面しているアーモンドプロセッサーは、より高付加価値の用途をターゲットにするためにアーモンド粉とアーモンドバターへのシフトを進めています。この戦略的な動きは、ホールナッツの売上が停滞する中でも収益を安定させるのに役立っています。豊富なピスタチオ供給と限られたアーモンド供給という対照的なトレンドは競争ダイナミクスを再形成しており、ブランドは急成長するピスタチオセグメントにマーケティング予算を再配分してリターンを最適化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:オーガニックプレミアムが認証コストを正当化

従来型ナッツは2025年の市場シェアの75.22%を占め、その価格的なアクセスしやすさと小売チャネル全体での普及を反映していますが、消費者が透明性と環境スチュワードシップを優先するにつれ、オーガニックバリアントは2031年にかけてCAGR 7.03%で拡大しています。カリフォルニア州のUSDA認定オーガニックナッツ栽培面積は2024年から2025年にかけて12%増加し、従来型価格を平均30%〜40%上回る生産者プレミアムに牽引され、オーガニック農業に関連するより高い労働・投入コストを相殺しています。Whole Foods Marketなどの小売業者はオーガニックナッツに不釣り合いなほど多くの棚スペースを割り当て、健康志向の買い物客にとってオーガニックがデフォルトの選択であるという消費者認識を強化しています。2030年までに農地の25%をオーガニック管理下に置くことを目標とする欧州連合のファームトゥフォーク戦略は、欧州の高まる需要を満たすためにトルコと米国からのオーガニックナッツ輸入を加速させています。オーガニック認証は合成農薬と化学肥料を禁止しており、査読済み研究がオーガニックと従来型ナッツの間に最小限の栄養差しか見出していないにもかかわらず、これらの製品をより安全で環境的に持続可能と認識する購買者に訴求しています。オーガニックナッツに25%〜35%の小売プレミアムを支払う意欲は、購買決定が機能的な利点と同様に価値観とアイデンティティによって動かされていることを示しており、このダイナミクスがオーガニックプレイヤーを価格競争から保護しています。

クリーンラベルのトレンドはオーガニックの成長と交差しており、消費者は原材料リストを精査し、人工フレーバー、着色料、保存料を含む製品を拒否しています。オーガニック認証と最小限の加工(油を使わないドライロースト、軽い塩味)を組み合わせたブランドは、健康、透明性、環境スチュワードシップの交点を捉えています。従来型ナッツはフードサービスや産業チャネルで引き続き優位を占めており、そこではコストの考慮が認証を上回りますが、機関バイヤーが持続可能性の義務と消費者の圧力に応えるにつれ、これらのセグメントでも徐々にオーガニックが浸透しています。オーガニックと従来型の価格差は、2020年の40%から2025年の30%に縮小しており、より多くの農地が転換し加工インフラが拡大するにつれてスケールエコノミーが働いていることを示しており、2030年までに特定のカテゴリーでオーガニックが同等水準に近づく可能性を示唆しています。

フレーバー別:プレーンがリードし、スパイシーとスイートコーティングが浸透

プレーン・塩味ナッツは、その汎用性と幅広い層への訴求力を背景に、2025年の市場シェアの68.75%を占めましたが、ブランドが新しい味体験を優先するミレニアル世代およびZ世代の消費者をターゲットにするにつれ、フレーバー付きバリアントは2031年までに6.63%のCAGRで成長すると予測されています。フレーバーの革新は市場を細分化し、プライベートブランドの競合他社がポートフォリオ全体を模倣することを困難にし、ブランドプレイヤーの棚スペースと価格決定力を保護しています。小規模生産者はコーマニュファクチャリング関係を活用して、抹茶わさびやメープルバーボンなどの限定フレーバーをテストし、フル生産に踏み切る前にソーシャルメディアの予約注文で需要を検証するというアジャイルなアプローチを採用しており、在庫リスクを低減しフードインフルエンサーの間で話題を生み出しています。ハニーローストバリアントは北米で引き続き人気がありますが、その高い糖分含有量はクリーンラベルのトレンドと相反するため、天然甘味料としてデーツシロップやモクフルーツを使用した処方変更が進んでいます。

グローバルにインスパイアされたフレーバーは、料理の多様性と旅行体験の増加を反映しており、消費者は特定の料理地域を想起させる本格的な味のプロファイルを求めています。タンドーリスパイスのカシューナッツ、ザアタルアーモンド、チリライムピーナッツは、スナッキングと食事の機会を橋渡しし、ナッツを単独のスナックではなくクラフトビールやシャルキュトリーボードの付け合わせとして位置づけています。このリポジショニングにより、ナッツはコモディティからプレミアムへと格上げされ、プレーンバリアントより20%から30%高い価格帯を正当化しています。プレーン・塩味フォーマットは、コストと汎用性がフレーバーの差別化を上回るフードサービスおよび産業チャネルで引き続き優位を保っていますが、オペレーターがメニューの差別化を求めるにつれ、これらのセグメントでも徐々にフレーバーが浸透しています。フレーバーとプレーンの価格差は、高い原材料コストと少量生産によって2020年の15%から2025年の25%に拡大しており、フレーバーナッツが大衆市場のデフォルトではなくプレミアム層にとどまり続けることを示唆しています。

流通チャネル別:eコマースが棚割り当てを変革

スーパーマーケットとハイパーマーケットは2025年の流通の48.23%を占め、そのスケールを活用してサプライヤーと有利な条件を交渉し競争力のある価格を提供していますが、消費者が利便性と品揃えの幅を重視するにつれ、オンライン小売は2031年にかけてCAGR 7.02%で拡大しています。定期配送に5%〜15%の割引を提供するAmazonのサブスクライブ&セーブプログラムは、米国のオンラインナッツ販売の推定12%を獲得し、ブランドに予測可能な収益ストリームを生み出し顧客獲得コストを削減しています。NatureBoxやThrive Marketなどのダイレクトトゥコンシューマーブランドは従来の小売を迂回し、サブスクリプションモデルを使用して顧客データベースを構築し、製品開発とパーソナライズドマーケティングに活用するゼロパーティデータを収集しています。eコマースプラットフォームはロングテールの品揃えを可能にし、物理的な店舗では経済的に在庫できない在来種のクルミ、シングルオリジンのカシューナッツ、希少なマカダミアなどを提供し、産地と希少性にプレミアムを支払う意欲のある愛好家に訴求しています。

コンビニエンスストアと食料品店はより小さなシェアを占めていますが、特に週に複数回買い物をする消費者が多い都市部において、重要な衝動買いとトップアップの機会を提供しています。これらのチャネルは個食フォーマットと高回転SKUを優先し、品揃えを制限しながらも大型フォーマットよりも高い売場面積あたりの売上を達成しています。専門店、健康食品店、自動販売機を含むその他の流通チャネルは、ニッチセグメントとプレミアムポジショニングに対応し、オーガニック、生、エキゾチックなナッツバリアントを取り扱うことが多いです。ジムやオフィスビルの自動販売機は、機関の健康増進イニシアチブと消費者のタンパク質豊富なスナックへの需要を反映し、チップスやキャンディーのより健康的な代替品としてナッツを取り扱うケースが増えています。スーパーマーケットとハイパーマーケットは価格競争力と即時性において優位を維持していますが、オンラインとコンビニエンスチャネルへのシェア侵食は、市場プレゼンスを維持するためにオムニチャネル戦略を必要とする買い物行動の断片化を示しています。

地域分析

2025年、欧州は世界の売上の40.28%を占め、ドイツと英国は年間一人当たり摂取量が3キログラムを超えています。EUの「ファームトゥフォーク」戦略は、持続可能な食料システムの促進を目的として、トルコと米国からのオーガニック輸入の増加を推進しています。さらに、フランスの保護指定ヘーゼルナッツへの強い需要は、品質と産地に置かれる価値を反映して30〜40%という大幅な価格プレミアムを維持しています。スペインの広大なアーモンド果樹園はEU域内貿易を支える重要な役割を果たしており、オランダは欧州全体へのナッツ流通を促進する重要な再輸出ハブとしての地位を確立しています。

アジア太平洋地域は、中国の拡大する中産階級とインドの祭礼ギフティングの文化的伝統に牽引され、CAGR 6.89%で最も急速な成長を遂げています。中国のeコマース大手はホリデーシーズンを活用し、ナッツをドライフルーツとバンドルしたプロモーションパッケージで消費者の訴求力を高めています。インドでは、カシューナッツ加工が地域雇用を支えるだけでなく、家庭消費増加の未開拓の可能性も提示しています。日本の高齢化社会はオメガ3の健康効果によるクルミへの需要を牽引しており、韓国のハニーバターアーモンドへの嗜好は地域におけるフレーバーローカライゼーションの重要性の高まりを示しています。オーストラリアのマカダミア輸出はアジアのプレミアムギフティング市場に対応しており、ベトナムの大規模な加工能力は世界のカシューナッツサプライチェーンの礎石として、国際市場への安定した供給を確保しています。

北米は一人当たり消費量2.5キログラムという安定した水準で、オーガニック製品の人気上昇と革新的なフレーバーオプションに牽引され、中一桁台の成長を続けています。カナダはナッツの純輸入国であり続けており、メキシコの若く都市的な人口層はナッツをより健康的なスナッキングの代替品として採用するケースが増えており、食の嗜好の変化を反映しています。南米では、全体的な消費量は依然として控えめですが、着実に増加しています。ブラジルは自国産のブラジルナッツを活用して市場でのポジションを強化しており、アルゼンチンはアーモンドとクルミへの関心の高まりを示しています。中東では、ホスピタリティセクターが高品質製品への消費者需要に牽引され、プレミアムピスタチオとアーモンドへの強い嗜好を示しています。さらに、サウジアラビアのビジョン2030イニシアチブは、付加価値の向上と輸入依存の低減を目的として、国内のロースト能力への積極的な投資を進めています。

競争環境

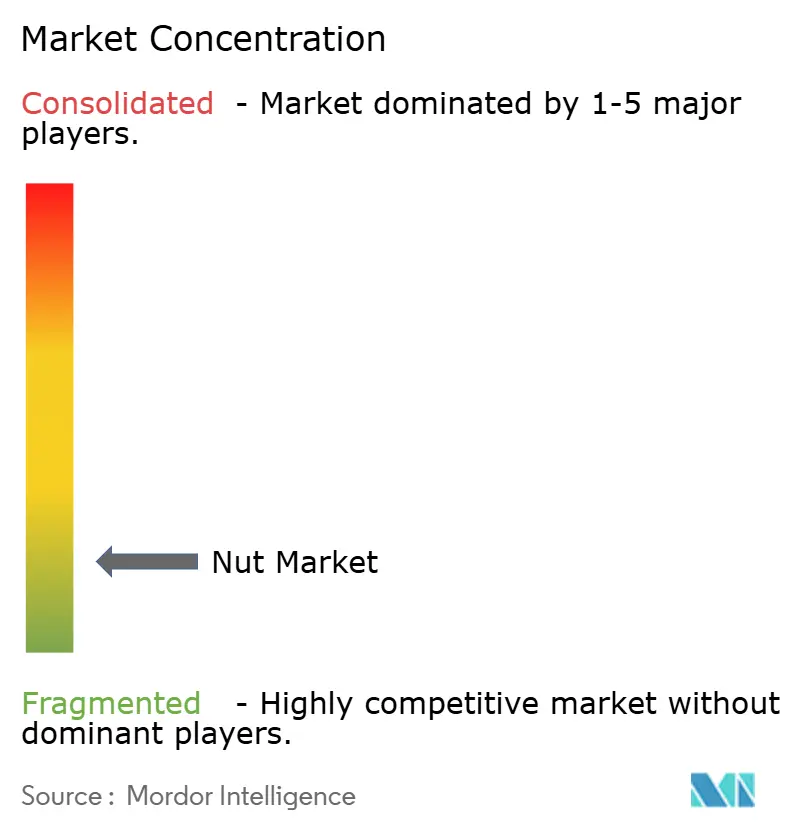

ナッツ市場は高度に断片化されており、様々な製品カテゴリーと地理的地域にわたる市場統合と専門化戦略の開発に大きな機会をもたらしています。この断片化は主に業界の農業的性質から生じており、生産は幅広い気候帯と農業経営にわたって行われているため、集中管理と標準化は複雑な取り組みとなっています。さらに、加工・流通段階では地域市場のダイナミクスとサプライチェーンの複雑さに対する細やかな理解が求められ、これが市場の断片化した構造をさらに増幅させています。

Blue Diamond Growers、Hormel Foods Corporation、Wonderful Companyなどの主要業界プレイヤーは、製品品質の維持、運営コストの管理、プロセスの合理化のために垂直統合を活用しています。一方、多数の地域プロセッサーとニッチブランドは、差別化に注力し、イノベーションを活用し、特定の消費者の需要と嗜好に対応する戦略を実施することで市場プレゼンスを確立しています。

この競争的で進化する環境において、先進技術の統合が運営効率の向上と優れた製品品質の確保における重要な要素として浮上しています。企業はグレーディング、ソーティング、ロースト、シーズニング、包装のために設計された最先端の自動化加工システムへの投資を増やしています。これらの技術的進歩は労働コストの削減に役立つだけでなく、消費者の信頼構築と厳格な規制要件への準拠に不可欠な一貫した製品品質を確保します。このようなイノベーションを採用することで、企業は市場での競争優位を維持しながら高品質ナッツへの高まる需要に応えるためのより良いポジションを確立しています。

ナッツ産業リーダー

Blue Diamond Growers

Hormel Foods Corporation

The Wonderful Company

Baja Food Industries Company

Mariani Nut Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:世界トップのアーモンドマーケターおよびプロセッサーであるBlue Diamond Growersは、米国のプレミアムかつオリジナルのホットハニーブランドであるMike's Hot Honeyと提携し、新フレーバー「ホットハニーアーモンド」を発売しました。この大胆なスナックは、ハチミツとチリのユニークな味わいをBlue Diamondのアーモンドと絶妙に融合させ、甘辛い美味しいトリートを生み出しています。

- 2024年12月:Flagstone Foodsの子会社であるEmerald Nutsは、「アブソリュートリーエブリシングアーモンド&カシューナッツ」と「ホットハニーカシューナッツ」の2つの新しいナッツバリアントを発売しました。同社は両製品が非GMOであり、高果糖コーンシロップ、人工フレーバー、保存料、合成着色料を含まないと主張しています。

- 2024年4月:Hormel Foodsブランドのプランターズは、スナックナッツの最新イノベーション「プラントナットデュオスナックス」を発表しました。新ラインナップには、バッファローカシューナッツとランチアーモンドの組み合わせ、ココアカシューナッツとエスプレッソヘーゼルナッツの組み合わせ、パルメザンチーズカシューナッツとペッパーコーンピスタチオの組み合わせなどの魅力的な組み合わせが含まれています。

- 2024年4月:世界最大のアーモンドマーケターおよびプロセッサーであるBlue Diamond Growersは、日本における全生産・流通の新たなAlmond Breeze®パートナーとしてカゴメ株式会社を発表しました。新たなパートナーシップは、市場成長の加速とAlmond Breeze®の新たな需要創出に注力します。

ナッツ市場レポートの調査範囲

ナッツは一般的に食用の核を保護する殻からなる果実です。ナッツはビタミン、タンパク質、抗酸化物質、食物繊維、その他の必須ミネラルの豊富な供給源であり、エネルギーとスタミナの向上、消化の改善、全体的な健康などの健康上の利点を提供します。ナッツは常温で容易に輸送でき、長期間保存でき、最小限の準備で消費できます。世界のナッツ市場(以下、調査対象市場と称する)は、タイプ、カテゴリー、コーティングタイプ、形態、エンドユーザー、流通チャネル、地域別にセグメント化されています。タイプ別では、市場はアーモンド、ブラジルナッツ、カシューナッツ、クリ、ヘーゼルナッツ、ヒッコリーナッツ、マカダミアナッツ、ピーカン、松の実、ピスタチオ、クルミ、ピーナッツ、その他にセグメント化されています。カテゴリー別では、市場は従来型とオーガニックに二分されています。コーティングタイプ別では、市場はコーティング済みと未コーティングに二分されています。形態別では、市場はホール、ダイス・カット、ロースト、グラニュラーにセグメント化されています。エンドユーザー別では、市場は家庭・小売とフードサービスセクターにセグメント化されています。流通チャネルに基づき、調査対象市場はオフラインとオンラインチャネルにセグメント化されています。北米、欧州、南米、アジア太平洋、中東、アフリカを含む世界の新興・確立経済の分析を提供しています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| アーモンド |

| カシューナッツ |

| クルミ |

| ピーナッツ |

| ピスタチオ |

| その他の製品タイプ |

| 従来型 |

| オーガニック |

| プレーン・塩味 |

| フレーバー付き |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| オンラインストア |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| タイプ別 | アーモンド | |

| カシューナッツ | ||

| クルミ | ||

| ピーナッツ | ||

| ピスタチオ | ||

| その他の製品タイプ | ||

| カテゴリー別 | 従来型 | |

| オーガニック | ||

| フレーバー別 | プレーン・塩味 | |

| フレーバー付き | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンラインストア | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のナッツ市場の予測値はいくらか?

市場は2031年までに523億3,000万米ドルに達すると予測されています。

2031年にかけて最も急成長するナッツタイプは?

ピスタチオは2031年にかけてCAGR 6.45%で成長すると予測されています。

カテゴリー内のオーガニックシェアはどの程度ですか?

オーガニック製品は2025年の売上の24.78%を占め、CAGR 7.03%で拡大しています。

最も高い成長見通しを示す地域はどこですか?

アジア太平洋地域は2026〜2031年にかけてCAGR 6.89%で成長する見込みです。

最終更新日: