インスリン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 30.09 十億米ドル |

| 市場規模 (2031) | 35.95 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインスリン市場分析

インスリン市場規模は2025年に290億3,000万米ドル、2026年に300億9,000万米ドルと予測され、2031年までに359億5,000万米ドルに達し、2026年から2031年にかけて年平均成長率3.62%で成長する見込みです。

インクレチン薬による治療代替、継続的な価格圧力、および高温気候において投与効力を損なうコールドチェーンの課題にもかかわらず、需要は拡大しています。グラルギンやデグルデクなどの持効型アナログは依然として収益の中核を担っていますが、週1回投与のインスリン イコデクおよびバイオシミラーの上市が競争力学を変化させています。自動投与アルゴリズムが超速効型の食後補正を必要とするため、速効型アナログの使用量が増加しており、一方でサステナビリティへの要請がメーカーを再利用可能なペンプラットフォームへと向かわせています。中国およびインドにおける地域調達プログラムは定価を圧縮しつつも患者アクセスを同時に拡大しており、インスリン市場は緩やかな成長軌道を維持しています。

主要レポートのポイント

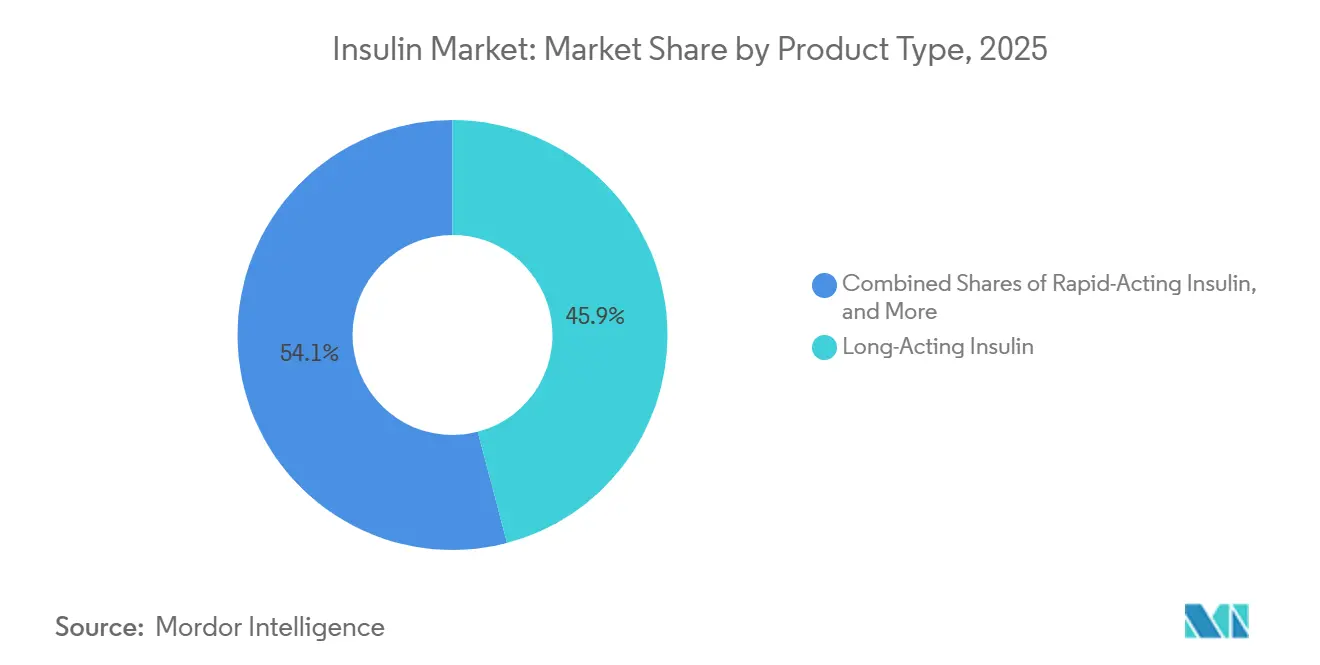

- 製品タイプ別では、持効型インスリンが2025年のインスリン市場シェアの45.92%をリードし、速効型インスリンは2031年までに年平均成長率5.28%で拡大する見込みです。

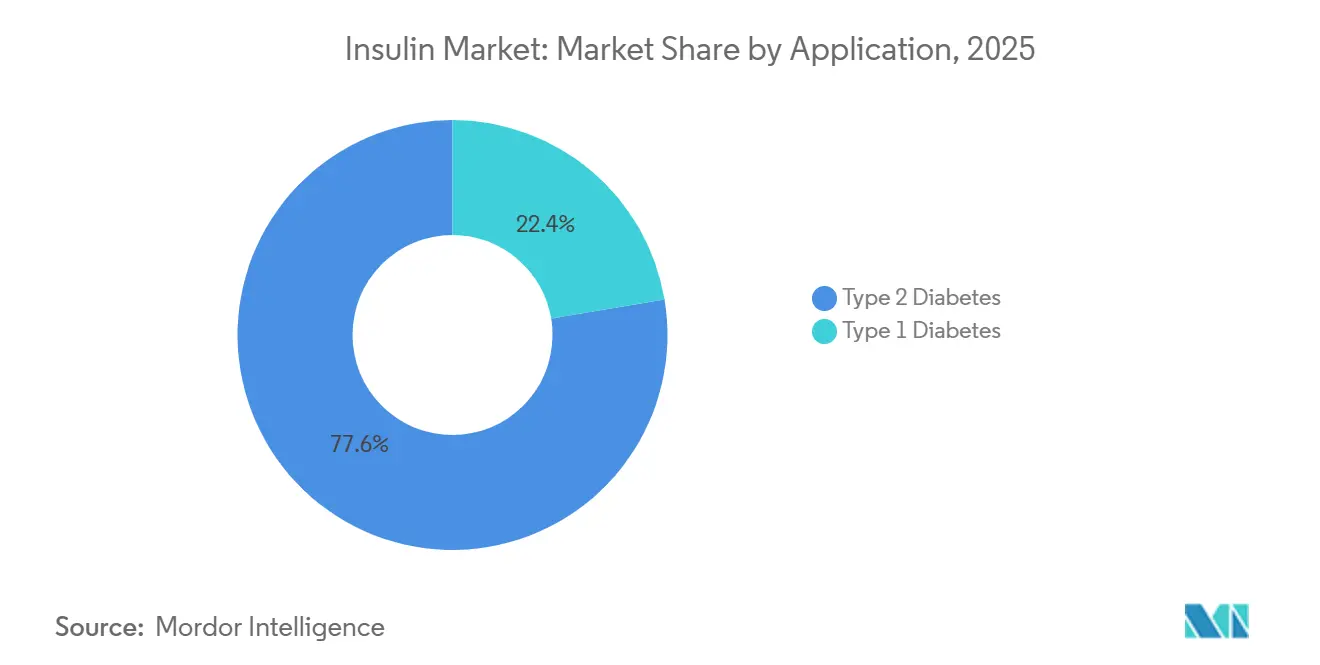

- 適応症別では、2型糖尿病が2025年の需要の77.64%を占め、1型糖尿病は2031年まで年平均成長率6.05%で最も速い成長を記録しました。

- 投与デバイス別では、ペンが2025年の使用量の64.71%を占め、ジェット・パッチ・吸入器形式は2031年まで年平均成長率5.84%で成長する見込みです。

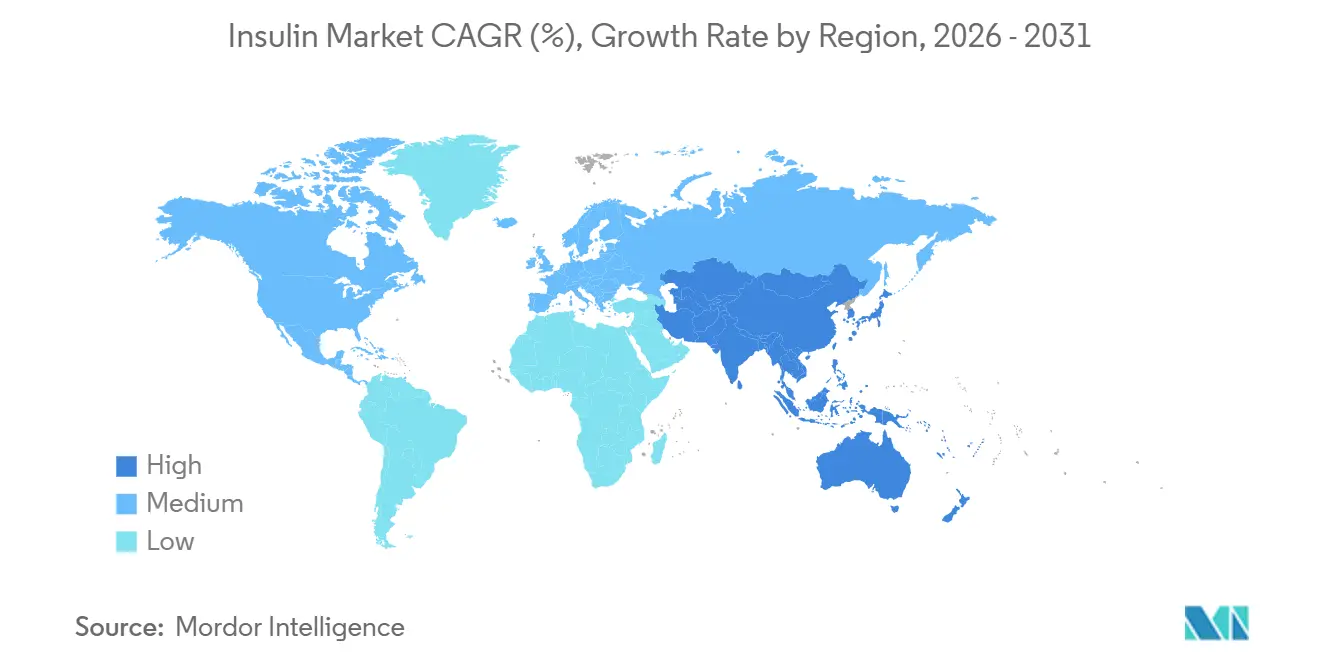

- 北米が2025年の収益の41.78%を占めましたが、アジア太平洋は2031年まで地域別最高の年平均成長率4.43%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のインスリン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病有病率の増加 | +1.8% | 世界全体、中国・インドで絶対的成長が最大 | 長期(4年以上) |

| インスリン投与における技術的進歩 | +0.9% | 北米、欧州連合、都市部アジア太平洋 | 中期(2~4年) |

| 償還・アフォーダビリティ施策の拡大 | +0.7% | インド、インドネシア、中東、サハラ以南アフリカ | 中期(2~4年) |

| バイオシミラーインスリンの採用拡大 | +0.5% | 欧州連合、北米、韓国、オーストラリア | 短期(2年以内) |

| 週1回投与の基礎インスリン上市によるアドヒアランス向上 | +0.4% | 北米、欧州連合、日本 | 中期(2~4年) |

| 数量ベース調達による第2層市場の普及加速 | +0.6% | 中国、インド、東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の増加

国際糖尿病連合は2024年に糖尿病を抱える成人が5億8,900万人に達したと報告し、2050年までに8億5,250万人に達すると予測しています。中国とインドはすでに2億3,800万人の診断済み症例を占めており、インスリン市場を高数量・低マージンの地域へとシフトさせています。[1]国際糖尿病連合、「IDF糖尿病アトラス第11版」、diabetesatlas.org 2型糖尿病が消費を支配していますが、新生児スクリーニングによる早期発見の改善に伴い1型糖尿病の有病率も上昇しています。自動投与システムは基礎ボーラス療法をより若い世代に拡大し、実世界データではGLP-1薬を使用している患者が1年以内にインスリンに移行することが多いことが示されています。有病率の上昇は、代替注射剤がシェアを獲得する中でも基礎的な使用量を維持しています。

インスリン投与における技術的進歩

クローズドループポンプとスマートペンは、持続血糖モニタリング、Bluetoothによる投与記録、およびアルゴリズムによる用量調整を統合しています。MedtronicのMiniMed 780GとAbbottのFreeStyle Libre 3の組み合わせは、2025年のコホート研究において目標範囲内時間を15パーセントポイント向上させました。BDのLibertasパッチインジェクターは、ペンと耐久性ポンプの間のギャップを埋め、72時間で最大200単位を投与できます。償還がハードウェアコストを相殺する北米および西欧での採用が最も高いですが、アジア太平洋の都市部でもクローズドループプラットフォームの保険適用のパイロットが始まっています。

償還・アフォーダビリティ施策の拡大

インドのジャン・アウシャディ・ケンドラネットワークは2025年に10,000店舗を超え、民間チャネルより最大80%低い価格でインスリンバイアルを供給しています。[2]インド医薬品・医療機器局、「ジャン・アウシャディ・ケンドラ拡大」、janaushadhi.gov.in 2024年11月の中国第9回数量ベース調達ラウンドでは、アナログ定価が42%削減され、さらに11省への適用が拡大されました。[3]中国国家医療保障局、「第9回数量ベース調達結果」、nhsa.gov.cn サウジアラビアは2025年にアナログインスリンの事前承認を廃止し、治療の遅延を削減しました。これらの政策はアクセスを拡大し、単価低下による収益の逆風を部分的に相殺し、インスリン市場の患者基盤を維持しています。

バイオシミラーインスリンの採用拡大

セムグリーなどのFDA指定の互換性製品は、2025年までにアメリカ合衆国の基礎インスリン処方の約15%を獲得しました。2024年のBMJオープン糖尿病研究・ケア誌の分析では、バイオシミラー参入後10年間で欧州のグラルギン価格が21.6%低下したことが示されました。BioconのマレーシアにおけるUSD 1億ドルの工場拡張は、2027年までに年間5,000万バイアルの生産を目指しており、バイオシミラー普及への継続的な信頼を示しています。ドイツはバイオシミラーによる治療開始を義務付けていますが、アメリカ合衆国の民間保険プランは段階的フォーミュラリーを通じて患者を先発品に誘導することが多く、償還政策の相違が普及ペースを左右しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 価格規制政策と競争入札 | -0.8% | 中国、インド、欧州連合参照価格市場、アメリカ合衆国 | 短期(2年以内) |

| インクレチン系薬剤への治療シフト | -1.2% | 北米、欧州連合、日本、韓国、オーストラリア | 中期(2~4年) |

| 新興市場におけるコールドチェーンの脆弱性 | -0.3% | サハラ以南アフリカ、南アジア農村部、中南米内陸部 | 長期(4年以上) |

| 使い捨てペン廃棄物に対するサステナビリティ圧力 | -0.2% | 欧州連合、アメリカ合衆国の一部の州、カナダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

価格規制政策と競争入札

アメリカ合衆国のインフレ抑制法は、2027年からインスリン グラルギンのメディケア価格交渉を承認しました。[4]米国メディケア・メディケイドサービスセンター、「インフレ抑制法医薬品交渉ガイダンス」、cms.gov 欧州の参照価格制度、中国の42%調達削減、インドの州入札は平均販売価格を圧縮し、SKUの合理化とバイオシミラーへの切り替えを促進しています。Sanofiは2024年に複数の欧州連合市場でLantusバイアルを廃止し、患者をより高マージンのToujeoペンに誘導しました。短期的な収益の侵食はトップライン成長を制限しますが、アフォーダビリティを加速させます。

インクレチン系薬剤への治療シフト

GLP-1受容体作動薬とデュアルアゴニストの後継薬は、体重減少と心代謝上の利点を提供し、多くの臨床医が2型患者へのインスリン開始を延期または回避するよう促しています。2025年には、Novo NordiskとEli LillyによるGLP-1の合計売上高が150億米ドルを超え、糖尿病と肥満の両適応症での急速な普及を示しました。これらの薬剤が体重減少とともに血糖コントロールを改善するにつれ、基礎インスリン療法への移行を減少させ、従来のインスリン使用量の成長を鈍化させる代替効果を生み出しています。インスリンメーカーは配合レジメンの追求と高度な投与システムへの投資で対応していますが、体重管理への根本的な価値提案のシフトは依然として逆風となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:バイオシミラーがアナログ経済を再構築

持効型アナログは2025年のインスリン市場シェアの45.92%を占めましたが、速効型アナログはクローズドループポンプ需要に支えられ、2031年まで年平均成長率5.28%でリード成長が見込まれています。バイオシミラー グラルギンはアメリカ合衆国で15%の普及率に達し、欧州では21.6%の価格低下をもたらし、プレミアムの差を縮小しました。インスリン デグルデクは42時間の半減期で差別化を維持していますが、デテミルの1日2回投与スケジュールはそのフットプリントを縮小させ、段階的な撤退を促しました。プレミックス製剤はコストと投与の簡便さから南アジアとアフリカで主力製品であり続けており、持続血糖モニタリングが他の地域で個別化レジメンを促進している中でも変わりません。超速効型食後薬と週1回投与の基礎製剤は合わせて治療上の関連性を維持し、このセグメントの全体的なインスリン市場規模を安定させています。

第2世代の吸入型および経口候補薬は、注射を嫌う患者層への普及を拡大するため、非侵襲的投与を模索しています。Ciplaの吸入粉末は2025年12月にインドのCDSCOによって承認され、食後血糖コントロールのための速効型代替手段を提供しています。ただし、広範な採用は償還の同等性と実世界の肺安全性データに依存します。メーカーはポートフォリオを多様化して市場シェアを守るため、効力、発現速度、製造コストのバランスを取り続けています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

適応症別:自動化の拡大に伴い1型がシェアを獲得

2型糖尿病は2025年の需要の77.64%を占めましたが、GLP-1代替が今後の成長を抑制しています。1型糖尿病の使用量は、小児発症率の上昇と自動投与による厳格な血糖目標の推進により、年平均成長率6.05%で増加しています。InsuletのOmnipod 5とTandemのControl-IQシステムがポンプの受容を拡大しています。JDRFが支援する新生児スクリーニングにより早期発症が発見され、患者1人当たりの治療期間が延長され、1型ケアのインスリン市場規模を支えています。

保険者の政策は、小児および妊娠適応症に対する速効型アナログの償還をますます認め、新興地域での基礎ボーラス普及を拡大しています。逆に、基礎インスリンのみのレジメンは、資源が限られた環境での早期2型患者の標準治療として残っています。しかし、数量ベース調達により、中国の第2層都市やインドの地区病院でのフルアナログカバレッジが実現可能になっています。治療アルゴリズムがより差別化されるにつれ、メーカーは画一的なアプローチではなく、疾患ステージ別にメッセージを調整しています。

投与デバイス別:ペンのリーダーシップがパッチとスマートポンプの台頭に直面

ペン注射器は2025年のインスリン市場シェアの64.71%を維持し、投与精度とユーザーの親しみやすさに支えられています。Medtronicのリアルタイム血糖データと連携したInPenアプリなどのデジタル付加機能がカテゴリーの使いやすさを向上させています。ジェットおよびパッチ注射器は年平均成長率5.84%で成長すると予測されており、特に複数の併存疾患を管理する小児および2型セグメントに響く、痛みのないチューブレスの代替手段を提供しています。吸入器形式はニッチなままですが、肺吸収科学の成熟とともに診断時代の関心を集めています。

自動インスリン投与(AID)エコシステムは次の競争フロンティアを代表しています。InsuletのCEマーク取得済みOmnipod 5とAbbott Libreセンサーの組み合わせは、オープンな接続性がプラットフォームの粘着性を促進する方法を示しています。研究中のマイクロニードルアレイは痛みのない投与をさらに拡大する可能性があり、一方でバイアル・シリンジの使用はトレーニングプログラムがペンの習熟を標準化するにつれ、高・中所得環境の両方で減少しています。規制の枠組みは、投与エラーと低血糖の減少を記録するデバイスをますます評価し、統合ソフトウェアとセンサーインターフェースへの投資を促進しています。

地域分析

北米は2025年の世界収益の41.78%を占め、堅固な保険適用と高級アナログの早期採用に支えられています。しかし、メディケアの35米ドル自己負担上限はメーカーの価格設定の余地を狭め、業務効率と差別化された価値提案に注力することを余儀なくさせています。Novo Nordiskの41億米ドルのノースカロライナ州工場やEli Lillyの90億米ドルのインディアナ州施設などのアメリカ合衆国の能力拡張は、近期のバイオシミラーおよびGLP-1競争にもかかわらず、長期的な信頼を示しています。一方カナダは、動物由来製品を廃止して現代のアナログに移行しており、北米が高純度組換え供給へとシフトしていることを示しています。

欧州は成熟しながらも活発な市場であり、バイオシミラーの普及と価値ベース購買が規律ある価格軌道を促進しています。バイオシミラー参入後、28カ国でインスリン グラルギンの平均価格が20%以上低下し、保険者の交渉力を示しています。Awiqli(イコデク)などの週1回投与の基礎インスリン承認やAIDシステムのCEマーク拡大により、この地域は次世代療法の早期実証の場として位置付けられています。それでも、2025年のサプライチェーンの混乱やFiasp PumpCartの不足は、特殊カートリッジ形式の脆弱性を露呈し、製造拠点の多様化の必要性を浮き彫りにしています。バイオシミラーの規制合理化の見通しは、開発サイクルを短縮し、2026年以降の競争激化をもたらす可能性があります。

アジア太平洋は最も成長の速い地域であり、2031年まで年平均成長率4.43%を記録し、糖尿病発症率の上昇、都市部のライフスタイルの変化、政策主導のアフォーダビリティ向上に支えられています。中国の数量ベース調達は全国入札でインスリン価格を最大48%削減し、数百万人の新規ユーザーへのアクセスを拡大しました。インドは国内バイオシミラー能力を活用して、アナログ製品が十分に届いていなかった農村地区をカバーしています。多国籍企業は、Sanofiの北京施設やNovo Nordiskの天津拡張に見られるように、現地フィルフィニッシュ提携とグリーンフィールド建設を組み合わせ、成長クラスターの近くに供給を確保しています。コールドチェーンインフラのギャップと地域間の償還格差は依然として課題ですが、物流専門家やテレヘルスプラットフォームにとっての機会も生み出しています。

競争環境

インスリン市場は寡占市場であり、Novo Nordisk、Eli Lilly、Sanofiが世界の供給量の約90%を占めています。Novo Nordiskは統合された上流能力と幅広い注射から経口への開発パイプラインを活用しながら、GLP-1領域に積極的に進出しています。Eli Lillyは2024年以降180億米ドルの深い製造投資を、肥満やアルツハイマー病における多様化した生物製剤で補完し、基礎アナログ収益への依存を低減しています。SanofiのフランクフルトプラントへのEUR 13億ユーロ(USD 15億4,000万米ドル)の拡張は、パイプラインが自己免疫・腫瘍学資産に集中する中でも、基礎インスリン需要への継続的なコミットメントを示しています。

Bioconなどのバイオシミラー開発企業はWHO事前認定のもとで生産を拡大し、コスト優位性を活用してアジアおよびラテンアメリカの公共入札を獲得しています。Hikmaの2024年のリラグルチドジェネリック承認は、内分泌療法との組み合わせにおけるより広範な参入意欲を示唆しています。デバイスイノベーターも競争を再構築しています。AbbottのオープンイノベーションCGM戦略はMedtronicおよびTandem AIDパートナーにまたがり、多国間統合を促進するエコシステムモデルを確立しています。InsuletによるBigfoot Biomedicalの知的財産取得は、チューブレスポンプの特許カバレッジを強化し、新興競合他社に対する防御を固めています。全体として、成功は分子革新と接続型投与の組み合わせにかかっており、この命題が既存企業と新規参入者の双方をソフトウェア対応ケアモデルへと向かわせています。

2025年の戦略的動向はこの進化を示しています。Novo Nordiskは2型糖尿病のみのラベルでイコデクをFDAに再申請し、2026年半ばの上市を目指しています。BioconはCivicaパートナーシップを拡大し、アメリカ合衆国への手頃なグラルギン供給を含めました。AbbottはLibre 3の主要ポンプブランドとの相互運用性の拡大承認を取得し、センサーフランチャイズを強化しました。

インスリン産業リーダー

Novo Nordisk A/S

Eli Lilly and Company

Pfizer Inc.

Sanofi

Biocon Biologics Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Novo Nordiskは、米国食品医薬品局(FDA)がAwiqli(インスリン イコデク-アバエ)注射液700単位/mLを承認したと発表しました。この承認により、Awiqliは2型糖尿病の成人における食事療法と運動による血糖コントロール改善を支援するために設計された、初の週1回投与の持効型基礎インスリンとして確立されました。

- 2025年10月:Novo Nordiskは、2026年半ばの上市を目指し、週1回投与のインスリン イコデクのアメリカ合衆国向け新薬承認申請を再提出しました。

- 2025年10月:Biocon Biologicsは、バイオシミラーインスリン グラルギンのアメリカ合衆国供給を含めるためCivicaとの協力関係を拡大しました。

- 2025年7月:ヘルスカナダは、Kirsty(インスリン アスパルト-xjhz)を承認しました。これはNovoLogに対する初の互換性バイオシミラーであり、インスリン依存患者に手頃な選択肢を拡大するものです。

- 2025年6月:Tandem Diabetes CareはAbbottと提携し、早期ケトアシドーシス検出のための将来の血糖・ケトン複合センサーとAIDシステムを連携させました。

- 2025年5月:ブラジルは、Anvisa承認を受けてOzempicの競合品としてチルゼパチド(Mounjaro)を小売薬局で発売しました。

世界のインスリン市場レポートの範囲

本レポートの範囲において、インスリンは体内の血糖値を調節するホルモンとして定義されています。1型および2型糖尿病などの慢性疾患を治療します。

インスリン市場は、製品タイプ、適応症、投与デバイス、地域によってセグメント化されています。製品タイプ別では、速効型インスリン、配合インスリン、持効型インスリン、その他の製品タイプにセグメント化されています。適応症別では、1型糖尿病と2型糖尿病にセグメント化されています。投与デバイス別では、ペン、インフュージョンポンプ、シリンジ、その他の投与デバイスにセグメント化されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。本レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。本レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| 速効型インスリン | インスリン リスプロ |

| インスリン アスパルト | |

| インスリン グルリジン | |

| テクノスフィア インスリン | |

| 持効型インスリン | インスリン デテミル |

| インスリン グラルギン(先発品) | |

| インスリン グラルギン-yfgn(バイオシミラー) | |

| インスリン デグルデク | |

| 配合・プレミックスインスリン | NPH・レギュラー |

| プロタミン・リスプロ | |

| プロタミン・アスパルト | |

| バイオシミラーインスリン(横断的) | |

| その他の製品タイプ |

| 1型糖尿病 |

| 2型糖尿病 |

| ペン |

| ポンプリザーバー |

| バイアル・シリンジ |

| ジェット・パッチ・吸入器 |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 速効型インスリン | インスリン リスプロ |

| インスリン アスパルト | ||

| インスリン グルリジン | ||

| テクノスフィア インスリン | ||

| 持効型インスリン | インスリン デテミル | |

| インスリン グラルギン(先発品) | ||

| インスリン グラルギン-yfgn(バイオシミラー) | ||

| インスリン デグルデク | ||

| 配合・プレミックスインスリン | NPH・レギュラー | |

| プロタミン・リスプロ | ||

| プロタミン・アスパルト | ||

| バイオシミラーインスリン(横断的) | ||

| その他の製品タイプ | ||

| 適応症別 | 1型糖尿病 | |

| 2型糖尿病 | ||

| 投与デバイス別 | ペン | |

| ポンプリザーバー | ||

| バイアル・シリンジ | ||

| ジェット・パッチ・吸入器 | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに世界のインスリン市場はどのくらいの規模になりますか?

インスリン市場規模は2031年までに359億5,000万米ドルに達し、2026年から年平均成長率3.62%で拡大する見込みです。

2031年まで最も速く成長するセグメントはどれですか?

速効型インスリンは、クローズドループ投与システムにおける役割に支えられ、年平均成長率5.28%で最も速い拡大を記録すると予測されています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋は年平均成長率4.43%で最も強い見通しを示しており、中国とインドの大規模な診断済み患者数と調達カバレッジの拡大が後押ししています。

バイオシミラーは価格にどのような影響を与えていますか?

バイオシミラー グラルギンは10年間で欧州の定価を21.6%低下させ、アメリカ合衆国の基礎インスリン処方の約15%を占めており、価格競争を激化させています。

週1回投与の基礎インスリンの影響はどのようなものですか?

インスリン イコデクなどの週1回投与製剤は、注射頻度を減らすことでアドヒアランスを向上させ、血糖コントロールを犠牲にすることなく患者の利便性を高めることが期待されています。

サステナビリティはデバイスの選択にどのような影響を与えていますか?

欧州連合の回収義務とアメリカ合衆国の州による使い捨てペンへの課金は、メーカーを再利用可能・リサイクル可能な投与プラットフォームへと向かわせ、調達の選択に影響を与えています。

最終更新日: