ルテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

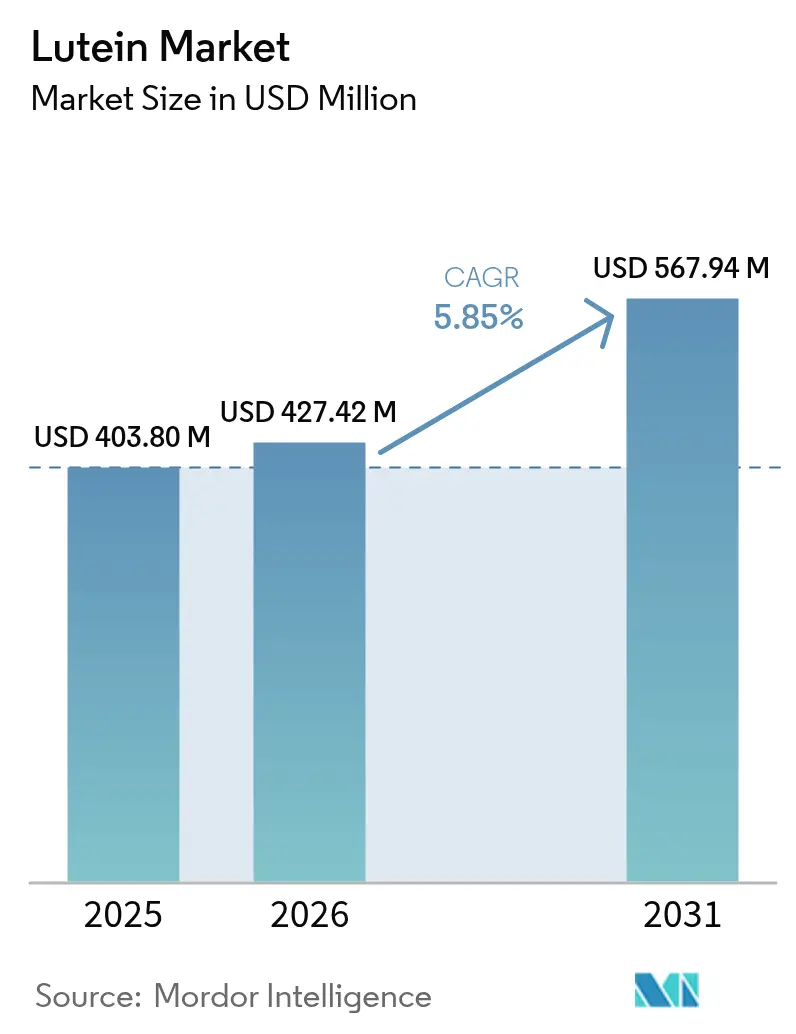

| 市場規模 (2026) | 427.42 百万米ドル |

| 市場規模 (2031) | 567.94 百万米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

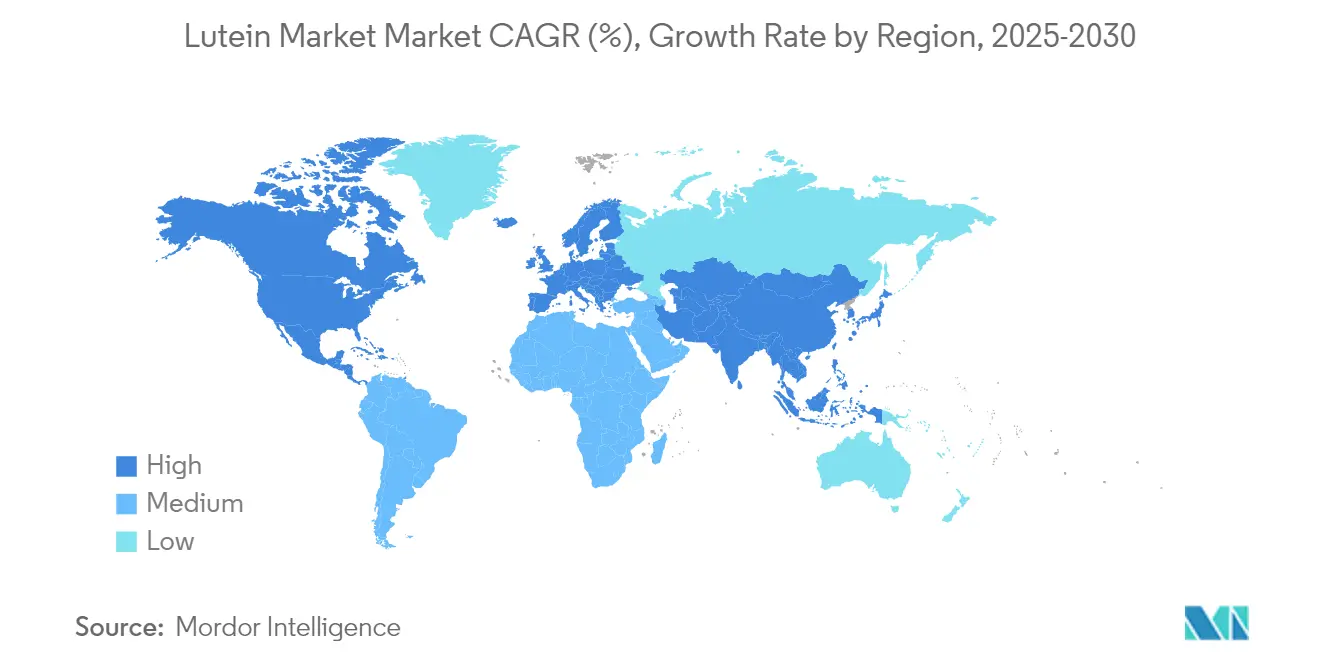

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

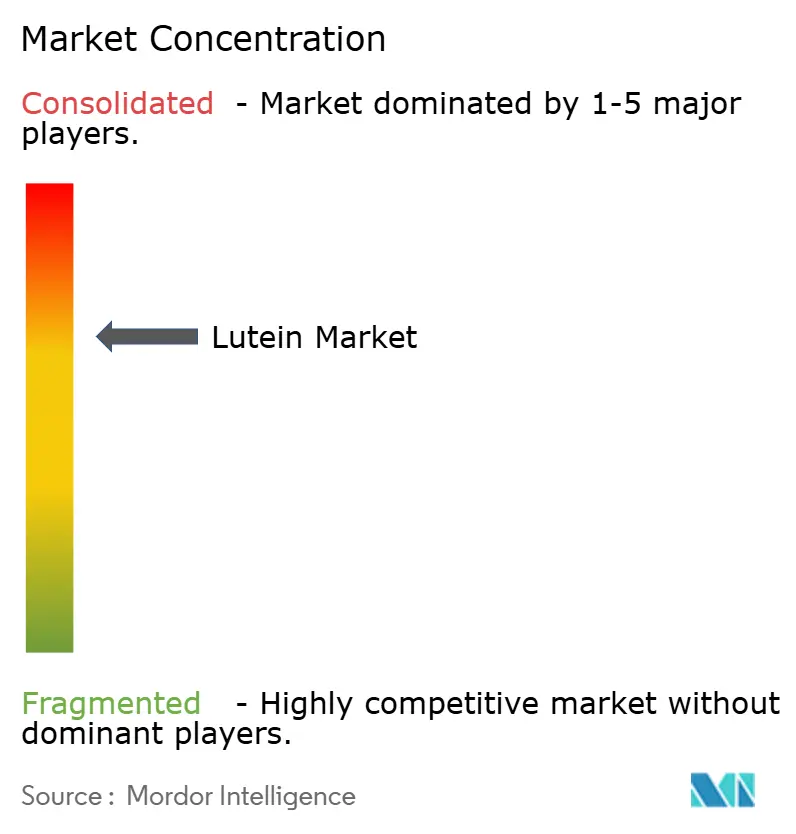

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルテイン市場分析

世界のルテイン市場規模は2025年に4億380万米ドルと評価され、2026年の4億2,742万米ドルから2031年には5億6,794万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.85%です。眼の健康、認知機能、予防的ウェルネスに対する認知された効果に牽引され、ルテイン市場は着実な成長を続けています。消費者が天然の機能性成分を求める傾向が強まる中、ルテインの存在感は栄養補助食品、強化食品、飲料において拡大しています。クリーンラベルへの嗜好により、天然由来のルテインが主流の選択肢となっており、ニュートラシューティカルグレード製品への需要も顕著に増加しています。粉末・結晶形態のルテインが広く使用されている一方、油性形態は特に乳化用途においてニッチな地位を確立しつつあります。栄養補助食品が使用量をリードしていますが、化粧品・パーソナルケアが急成長セグメントとして台頭しています。北米は主要な収益貢献地域として際立っており、アジア太平洋地域はイノベーションと健康意識の高まりに後押しされ、最も急速な成長を遂げています。主要プレーヤーは戦略的協業やルテインの効果に関する臨床的検証の増加を通じて市場への信頼を高め、製品の多様化を図っています。さらに、抽出技術の進歩とマリーゴールド栽培の拡大がサプライチェーンを合理化し、スケーラビリティを向上させています。発展途上地域では、機能性食品における天然抗酸化物質に対する規制当局の支援が市場浸透をさらに促進しています。

主要レポートの要点

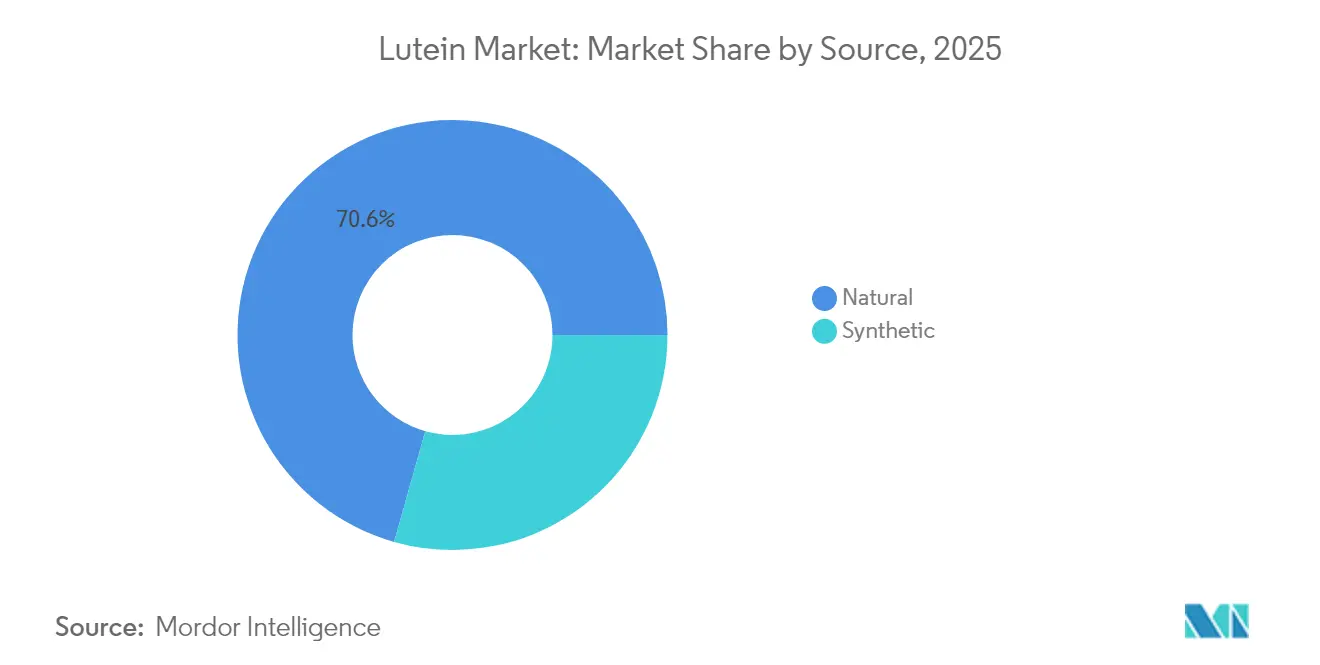

- 供給源別では、天然ルテインが2025年のルテイン市場シェアの70.62%をリードし、2031年に向けて7.62%のCAGRで拡大する見込みです。

- グレード別では、食品グレードが2025年の収益の34.72%を占め、ニュートラシューティカルグレードは2026年~2031年に7.39%のCAGRで成長すると予測されています。

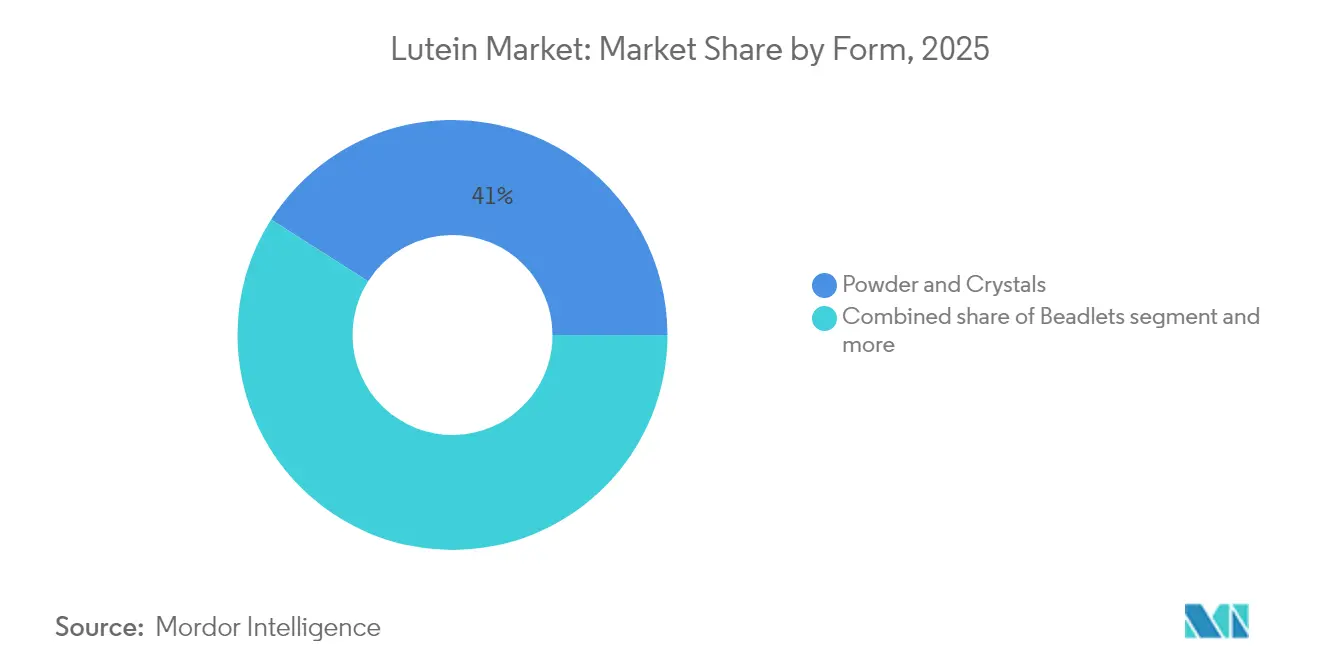

- 形態別では、粉末・結晶が2025年のルテイン市場規模の40.98%のシェアを保持し、油性懸濁液・乳剤は2031年まで6.78%のCAGRで上昇すると予測されています。

- 用途別では、栄養補助食品が2025年の収益の46.25%を占め、化粧品・パーソナルケアは同期間に7.74%のCAGRで拡大しています。

- 地域別では、北米が2025年の収益の35.42%を占め、アジア太平洋地域は2031年に向けて7.29%のCAGRで最も急成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のルテイン市場トレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 眼の健康サプリメントおよび製品への需要増加 | +1.8% | 北米、欧州 | 中期(2~4年) |

| 認知健康ソリューションへの関心の高まり | +1.2% | 先進市場 | 長期(4年以上) |

| 健康増進成分を含む機能性食品・飲料の採用拡大 | +1.5% | アジア太平洋地域(西洋市場への波及あり) | 中期(2~4年) |

| 特にマリーゴールドの花を中心とした原材料の豊富な入手可能性 | +0.9% | インド、メキシコ、ペルー | 短期(2年以内) |

| アンチエイジングスキンケア製品の市場拡大 | +1.1% | 世界のプレミアムセグメント | 中期(2~4年) |

| 環境負荷を低減するマイクロ藻類発酵技術の進歩 | +0.8% | 北米および欧州のテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

眼の健康サプリメントおよび製品への需要増加

デジタルデバイスの使用増加により、ルテインを主要成分として含む眼の健康サプリメントへの需要が高まっています。研究によると、ルテインサプリメントは頻繁にスクリーンを使用するユーザーの黄斑色素密度を改善し、眼精疲労を軽減することが示されており、涙液産生の改善や光ストレス回復の加速が研究で記録されています。ルテインの効果に対する認知の高まりは、眼の健康サプリメント分野において重要な市場機会を生み出しています。消費者ヘルスケア製品協会(CHPA)によると、米国における市販(OTC)眼科ケア製品の販売数は2024年に1億4,600万個に達し、眼の健康セルフケアに対する消費者の一貫した関心を示しています[1]出典:消費者ヘルスケア製品協会、「OTC販売統計」、chpa.org 。この大きな市場実績は、予防的眼科ケア対策と自己主導型健康管理ソリューションへの消費者の関心の高まりを反映しています。企業は規制当局の承認を求め、眼の健康市場における地位強化のための新製品開発を進めています。米国食品医薬品局(FDA)は2025年に、OmniActiveのLutemax フリールテインに対して乳児用調製粉乳への使用についてGRAS(一般的に安全と認められる)ステータスを付与しました[2]出典:OmniActive Health Technologies、「FDAがOmniActiveのLutemax フリールテインの乳児用調製粉乳への使用を承認」、omniactives.com。この承認により、ルテインの用途が成人向けサプリメントから乳児栄養へと拡大し、乳児の視覚・認知発達における安全性が確認されました。眼の健康維持におけるルテインの有効性を支持する科学的根拠の蓄積が、眼の健康サプリメント市場における重要成分としての地位を強化しています。

認知健康ソリューションへの関心の高まり

ルテインは、眼の健康に対する既知の効果を超えた神経保護特性を示します。研究によると、ルテインはさまざまな年齢層における認知パフォーマンスと脳の健康をサポートします。血液脳関門を通過して神経組織に集中する能力は、神経変性疾患への対処と認知機能低下の予防において重要な意味を持ちます。臨床研究では、ルテインとゼアキサンチンの補給が子どもの動的視覚・認知パフォーマンスを向上させ、脳由来神経栄養因子(BDNF)レベルの増加を含む改善が示されています。研究では、注意力、エピソード記憶、視空間処理の改善が実証されており、脳の構造と機能に対するルテインの影響が示されています。ルテインは脳組織における神経炎症と酸化ストレスを軽減することが示されています。この証拠は、高齢化および健康意識の高い人々のニーズに対応する認知健康製剤への投資増加を支持しています。米国疾病予防管理センター(CDC)によると、2024年時点で45歳以上の成人の約10人に1人が記憶力の低下または認知機能の衰えを経験していると報告しており、4人に1人が認知障害を持つ人のケアを提供していると報告しています[3]出典:米国疾病予防管理センター、「認知健康とケアギビング」、cdc.gov 。これらの統計は、エビデンスに基づく介入の必要性を強調しており、ルテインを認知健康用途における主要成分として位置づけています。

健康増進成分を含む機能性食品・飲料の採用拡大

栄養強化製品に対する消費者需要の急増に牽引され、機能性食品・飲料セクターはルテインをますます取り入れるようになっています。例えば、飲料にはホエイプロテインとルテインが一般的に配合されるようになっており、このカロテノイドが日常的な消費財にシームレスに統合されていることを示しています。天然ルテインの供給源は合成品よりも高価ですが、クリーンラベルへの嗜好の高まりが市場を前者へと誘導しており、透明性とトレーサビリティに対する消費者の意識の高まりを強調しています。マイクロカプセル化や安定化などの技術的進歩により、以前の製剤上の課題は克服されています。この進歩により、乳製品、飲料、焼き菓子へのルテインの安定した生物学的利用可能な形での配合が可能になっています。この分野をリードしているのは、Kemin Industries、OmniActive Health Technologies、Chenguang Biotech Group、Allied Biotech Corp.などのメーカーであり、いずれも食品・飲料用途へのルテイン供給において中心的な役割を果たしています。眼の健康、認知機能、健康的な老化を促進する強化製品への世界的な関心が高まる中、ルテインは世界の機能性製品イノベーションにおいて重要な役割を担っています。

特にマリーゴールドの花を中心とした原材料の豊富な入手可能性

インド、メキシコ、ペルーにおけるマリーゴールドの栽培は、地域ごとの栽培慣行や収量最適化の違いにもかかわらず、サプライチェーンの強靭性を生み出しています。世界のルテイン市場は、ルテインの主要な天然供給源であるマリーゴールドの花を中心とした原材料の安定した入手可能性から恩恵を受けています。インド、中国、ラテンアメリカ地域における確立されたマリーゴールド栽培は、ルテイン抽出のための安定かつコスト効率の高いサプライチェーンを確保しています。これらの地域は適切な気候条件と低い生産コストを提供し、効率的な大規模マリーゴールド農業を可能にしています。マリーゴールド栽培を拡大する能力は、サプリメント、食品、医薬品セクター全体で増大する世界需要を満たすための工業的抽出プロセスへの安定した原材料供給を維持します。農業慣行と抽出技術の改善により、ヘクタール当たりのルテイン収量が向上し、生産効率とメーカーの収益性が高まっています。天然ルテイン供給源に対する市場の嗜好が合成代替品を上回ることで、マリーゴールド由来ルテインの重要性が強化されています。マリーゴールドがルテイン供給源と農家の収入源として二重の利益をもたらすことが、持続的な栽培を促進し、サプライチェーンの安定性を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の大幅な変動 | -1.4% | 世界全体(主要栽培地域への影響が顕著) | 短期(2年以内) |

| 代替成分との激しい競争 | -1.1% | 世界全体(コスト重視市場での競争激化) | 中期(2~4年) |

| 合成ルテイン製品に対する消費者の躊躇 | -0.8% | クリーンラベル意識の高い先進市場 | 中期(2~4年) |

| 複雑な抽出・精製プロセス | -0.6% | 世界全体(中小メーカーへの影響が大きい) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の大幅な変動

ルテイン市場は、主にマリーゴールドの花の栽培に関連する原材料価格の大幅な変動という大きな制約に直面しています。ルテインの主要な天然供給源であるマリーゴールドの花は、気候条件、害虫の蔓延、季節的な需給不均衡による農業生産量の変動の影響を受けやすく、これが原材料の入手可能性と価格に直接影響します。これらの価格変動はルテインの抽出・生産の全体的なコストを増加させ、メーカーのマージンを圧縮し、価格予測を複雑にします。中小規模のメーカーはこれらのコスト増加に特に脆弱であり、市場の統合や競争力の低下につながる可能性があります。価格の変動性は、インドや中国などの主要生産国における地政学的要因、貿易制限、農業政策の変更によってさらに激化しています。不安定な原材料価格は、食品、ニュートラシューティカル、医薬品セクター全体の川下用途における長期契約の締結と価格安定の維持にも困難をもたらします。この不安定性は、新製品開発への大規模な投資を妨げる可能性があります。その結果、変動する投入コストは、世界のルテイン市場における信頼性の高いサプライチェーンの維持と持続可能な成長にとって重大な課題であり続けています。

代替成分との激しい競争

ルテインカロテノイド市場は、ベータカロテン、アスタキサンチン、リコペン、ゼアキサンチンなどの確立された代替品や新興代替品からの競争圧力の高まりに直面しており、これらは眼の健康、抗酸化サポート、認知機能などの分野で重複する健康効果を提供しています。これらの代替品はしばしば独自のコスト・ベネフィットプロファイルを持ち、メーカーがターゲット層、地域の嗜好、価格感度に基づいて製剤を調整することを可能にしています。ルテインと他のカロテノイドを組み合わせたマルチカロテノイド製剤は、単一成分製品よりも有効性が高いと認識される可能性があるため、重大な市場上の課題をもたらしています。このトレンドは、製品の差別化が市場成功に不可欠なニュートラシューティカルおよび機能性食品セクターを中心に、純粋なルテインサプリメントからの需要を引き続き分散させています。合成カロテノイドは、価格が原産地を上回ることが多い大衆向けサプリメントや動物飼料などのコスト重視市場において積極的に競争を続けています。天然・植物由来成分に対する消費者の嗜好がプレミアムセグメントにおける合成ルテインの浸透を制限しているものの、合成生物学や発酵ベースの生産方法の継続的な進歩により、価格と認知品質の両面で合成品の競争力が高まり、この差が縮小する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:天然の優位性がプレミアムポジショニングを牽引

天然ルテイン供給源は2025年の市場シェアの70.62%を占め、クリーンラベル製品に対する消費者の嗜好とマリーゴールド由来成分に対する規制支援に牽引されています。天然セグメントは7.62%のCAGR(2026年~2031年)で成長しており、天然成分がプレミアム価格を命じる乳児用調製粉乳や機能性食品への用途拡大に支えられています。合成ルテイン代替品は、コスト面での優位性にもかかわらず、特にクリーンラベル意識の高い先進市場の消費者から抵抗を受けています。

天然セグメントは確立された抽出技術と規制承認から恩恵を受けており、JECFAの許容一日摂取量レベルが幅広い食品用途を支援しています。マイクロ藻類ベースの生産が従来のマリーゴールド供給源に代わる天然代替品として台頭しており、研究ではルテイン生産性が従来の栽培方法の3~6倍高いことが示されています。合成セグメントはコスト重視の用途や工業用途での地位を維持していますが、規制当局の精査と消費者の嗜好が天然代替品を支持しています。操作された微生物を使用したバイオテクノロジー的生産方法は、天然と合成のカテゴリーの中間的な位置づけを生み出しており、天然としての位置づけを持つスケーラブルな生産を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

グレード別:食品用途が市場拡大をリード

2025年、食品グレードのルテインは34.72%の市場シェアを占め、多様な食品カテゴリーにわたる広範な規制承認と堅固な安全性プロファイルに支えられています。この市場シェアの急増は、消費者が日常の消費財から視力や認知機能の向上など予防的な健康効果を求めるようになり、強化食品・飲料への需要が高まっていることに主に起因しています。ニュートラシューティカルグレードセグメントは急速な上昇軌道にあり、2026年から2031年にかけて7.39%のCAGR成長が予測されています。この勢いは、栄養補助食品への需要の高まりとルテインの健康効果に関する強力な臨床的検証によって促進されています。一方、医薬品グレードのルテインは、厳格な品質基準と眼科学・神経学における有望な役割により、ニッチな地位を確立しつつあります。

化粧品グレードのルテインも、高度な送達メカニズムと天然アンチエイジング製品に対する消費者の嗜好の高まりに牽引されて上昇しています。マイクロカプセル化技術などのイノベーションが、これらのグレード全体にわたる特殊製剤の安定性と生物学的利用可能性を向上させています。食品、サプリメント、医薬品、パーソナルケアにわたる規制基準に準拠した多用途ルテイン製剤の開発をリードしているのは、DSM-Firmenich、Divi's Laboratories Ltd、Flora Extracts Pvt. Ltd.などの業界大手です。

形態別:粉末の優位性がイノベーションの課題に直面

2025年、粉末・結晶形態が40.98%のシェアで市場を支配しています。その優位性は、成熟したスケーラブルな製造技術とコスト効率の高い生産に由来しており、食品、サプリメント、飼料産業における大量製剤への広範なアクセスを確保しています。長年にわたる規制上の受け入れと乾燥製剤との混合の容易さが、その地位をさらに強化しています。これらの形態は、錠剤、カプセル、粉末飲料ミックスなど、世界的に普及している送達形態とシームレスに統合されています。

一方、油性懸濁液・乳剤は最も急成長しているセグメントであり、6.78%のCAGRを誇っています。その急増は、乳製品、機能性飲料、ソフトジェルなどの脂肪豊富なマトリックスにおける生物学的利用可能性の向上に起因しています。これらの形態は、ルテインの従来の課題である低溶解性と酸化感受性を効果的に克服しています。すぐに飲める機能性飲料やヘルスショットの人気の高まりが、優れた吸収性とクリーンな感覚プロファイルで評価される油性ルテイン形態への需要を促進しています。ビーズレットは、高温加工時の制御放出特性と安定性により、マルチビタミン製剤やグミ用途で好まれる選択肢として人気が高まっています。一方、リポソームやナノ粒子などの高度なシステムは「その他」カテゴリーでニッチな地位を確立しており、特に臨床栄養やコスメシューティカルにおいてターゲットを絞ったソリューションと高い生物学的有効性を提供しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:サプリメントが健康セクター全体の成長を牽引

2025年、栄養補助食品が46.25%の支配的な市場シェアを占めており、これは主に加齢黄斑変性症(AMD)の予防、視覚パフォーマンスの向上、認知機能の強化におけるルテインの有効性を裏付ける強固な臨床的証拠に起因しています。このセグメントは、ルテインに特に適したカプセル、錠剤、ソフトジェルなどの送達形態に対する広範な消費者の受け入れを享受しています。さらに、特に高齢者やスクリーンに頻繁にさらされる人々の間での健康意識の高まりが、眼の健康サプリメントへの需要を促進し、視力ケアにおける重要成分としてのルテインの地位を確固たるものにしています。さまざまな地域における規制上の承認と健康強調表示がセグメントの優位性をさらに強化しています。

一方、化粧品・パーソナルケアセクターは7.74%のCAGRで最も急速な成長を遂げています。この急増は、インジェスティブルビューティー製品(ニュートリコスメティクス)と天然抗酸化物質を優先するスキンケアラインへの需要の高まりに牽引されています。酸化ストレスとブルーライトダメージから皮膚を保護するルテインの確立された効果を考慮すると、ルテインはトピカルおよびインジェスティブルビューティーソリューションの両方で求められる成分となっています。この勢いは、皮膚吸収を高めるマイクロカプセル化やナノエマルジョンなどの最先端の送達方法と、アンチエイジングおよびUV防御製品における天然・植物由来活性成分への消費者の嗜好の高まりによってさらに促進されています。

地域分析

2025年、北米は市場の35.42%という大きなシェアを占めており、この地位は確立された規制の枠組みによって強化されています。この枠組みには、食品や乳児用調製粉乳におけるルテインのFDA GRAS承認だけでなく、主要研究機関による広範な臨床的検証も含まれています。この地域の高度な栄養補助食品産業は、ルテインのような天然の科学的に検証された成分を優先する消費者基盤の上に成り立っています。小売インフラはプレミアム製品のポジショニングを支援しており、消費者はクリーンラベルおよび機能性健康製品への投資にますます積極的になっています。さらに、ヘルスカナダがルテインをスケジュール1の天然健康製品として認定したことで、規制上の信頼が高まり、国境を越えた製品展開への道が開かれています。

アジア太平洋地域は急速な上昇軌道にあり、2026年から2031年にかけて7.29%のCAGRが予測されています。可処分所得の増加、高齢化する人口、都市部における健康への関心の高まりがこの成長を促進しています。西洋の食習慣とウェルネストレンドが浸透するにつれ、中国やインドなどの国々では機能性食品や栄養補助食品の消費が急増しています。この地域はまた、欧州連合によるルテインエステル(E 161b)の承認などの有利な規制承認の恩恵を受けており、地域での採用を支援し安全基準を整合させています。国内生産への投資と強化食品形態のイノベーションが地域製造を促進し、輸出を拡大しています。

南米は中東・アフリカとともに、特にメキシコやペルーなどのマリーゴールド豊富な国々において大きな未開拓の可能性を秘めています。これらの地域は、コスト効率の高い原材料の入手可能性と国内需要の急増を活かして、抽出・加工能力を強化しています。規制の調和と食品加工への外国投資の流入により、これらの地域は今後数年間で加速した市場発展が見込まれています。

規制環境

ルテインの規制は、食品添加物、栄養補助食品/新規食品、そして(市場によっては)着色添加物という各枠組みにまたがっており、同じカロテノイド原料であっても地域固有のコンプライアンス経路が生じている。米国では、市場アクセスは通常、定義された用途・仕様に関するFDA GRAS通知に依拠しており、2025年にはFDAがOmniActive Health Technologies社のLutemax Free Luteinについて乳児用調製乳への使用を認め、高い精査を要するカテゴリーにおいて乳幼児期の栄養用途への応用が広がった。

中国では、国家衛生健康委員会と国家市場監督管理総局が2025年3月にGB 1886.382-2025(食品添加物ルテインに関する国家食品安全基準)を発布し、GB 26405-2011を代替した。義務的な遵守は2025年9月から発効している。欧州および英国では、ルテインは同化された規則(EU)No 231/2012の下で許可された食品添加物(E 161b)として規制されており、サプライヤーは通常、これらの添加物リストに技術仕様とラベリングを合わせ、世界的な参照基準として用いられるJECFAガイダンスなどの安全性評価も併せて実施している。

バリューチェーン分析

ルテインのバリューチェーンは原料調達から始まり、マリーゴールド(Tagetes erecta)の栽培・収穫が中心となる。続いてオレオレジンへの一次加工が行われ、下流で標準化されたルテイン原料への転換が進む。主要な工程には、乾燥/ペレット化(マリーゴールド)または脱水(藻類)、オレオレジンの溶媒抽出、フリールテインを生成するための加水分解(サポニフィケーション)、精製・結晶化、そして粉末・結晶、ビーズレット、油分散液/乳化物といった商業的形態への安定化が含まれ、サプリメント、食品・飲料、医薬品、動物飼料、化粧品の製剤メーカーへのB2B供給が行われる。

上流供給はインドや中国といった主要栽培地域に集中しているが、二次加工および製剤能力はより分散している。これらの各段階における原料関連企業には、Kemin Industries(FloraGLO)、OmniActive Health Technologies(Lutemax)、DSM-Firmenich、BASF SE、Chenguang Biotech Groupが含まれる。バリューチェーンにおける主なリスクは、マリーゴールドの農業的な季節性と価格変動、および製品の不安定性(酸化や熱への感受性)であり、これによりカプセル化と管理された製造の重要性が高まっている。EUのE 161b仕様や定義された用途に関する米国FDAのGRASドシエなどの規制要件は、サプライヤーおよび受託製造業者における溶媒の選択、不純物管理、トレーサビリティの実務に影響を与えている。

競争環境

ルテイン市場は中程度の統合が進んでおり、主要プレーヤーが支配力を強めています。DSM-Firmenichはビタミン変革イニシアチブを展開しており、マージンの向上と精密発酵技術の生産への統合に注力しています。このアプローチは生産効率を高めるだけでなく、持続可能で革新的な製造慣行への需要の高まりにも対応しています。Kemin Industriesは、米国産マリーゴールドの生産と垂直農業を活用し、一貫した色素含有量と年間を通じた安定した供給を確保しています。垂直農業を活用することで、同社は高品質な原材料を維持しながら環境負荷を最小化しています。BASFはバイオテクノロジー企業と連携して超臨界CO₂抽出を改良し、収量の向上と持続可能性の強化を目指しています。この協業は、抽出効率を向上させ炭素フットプリントを削減する先進技術の採用に対するBASFのコミットメントを示しています。

一方、Divi's Laboratories Ltd.はマイクロカプセル化送達システムの開発を先導し、ルテインの生物学的利用可能性と安定性を向上させています。これらのシステムはルテインの機能的特性を改善するだけでなく、さまざまな産業における用途の可能性を拡大しています。このようなイノベーションは、化粧品や機能性食品から動物飼料に至るまで、多様な最終用途にわたる効果的なセグメンテーションを促進し、企業がプレミアム価格戦略を実施してニッチ市場に対応することを可能にしています。

業界全体の研究開発は、持続可能性、高い生物学的有効性、臨床的に裏付けられた健康効果に焦点を当てています。多くのメーカーが学術・臨床研究機関と連携し、眼と認知の健康に対するルテインの効果を強調するランダム化比較試験を実施しており、より広範なラベル表示の取得を目指しています。これらの試験は強固な科学的証拠を提供し、メーカーが競争市場で製品を差別化するのに役立っています。ナノ粒子ベースの送達システム特許をめぐる競争が激化しており、主要特許保有者は市場プレゼンスを拡大する戦略として知的財産ライセンスを検討しています。

ルテイン産業リーダー

Kemin Industries, Inc.

Allied Biotech Corporation

OmniActive Health Technologies

DSM-Firmenich N.V.

BASF SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

敏感な栄養カテゴリーにおける規制上のクリアランスと製品仕様の厳格化は、確固たる文書化、安定性データ、トレーサビリティを提供できるルテインサプライヤーにとって、より高付加価値な製剤分野を拡大させている。具体的な証左として、2025年にFDAがOmniActive Health Technologies社のLutemax Free Luteinを乳児用調製乳への使用について承認したことが挙げられ、これによりルテインの対応可能な用途は成人向けサプリメントを超え、乳幼児期の栄養へと拡大している。このセグメントでは、原料の適格性認定と一貫性に関する要件が厳格であり、実証済みのサプライチェーンを持つ既存メーカーが優位となる傾向がある。

技術主導のサプライ多様化もまた、マリーゴールド抽出を超えた領域で機会を生み出しており、特に農業的な変動へのエクスポージャーの低減や、ニュートラシューティカル向け需要の支援に寄与している。2025年7月、KAISTの研究者らは、1.78 g/Lのルテインを生産する改変Corynebacterium glutamicumを報告し、発酵ベースの供給選択肢に向けた微生物プラットフォームの進展が続いていることを示した。需要側では、EUによるルテインの食品用着色添加物(E 161b)としての認可が、強化食品・飲料における多機能ポジショニング(着色に加えて抗酸化や健康効果)を支えており、マイクロカプセル化、ビーズレット、油分散液などの供給システムの技術革新は、熱処理製品やready-to-drink形態におけるルテインの取り込みを制限してきた製剤上の制約に対応している。

最近の業界動向

- 2026年3月:OmniActive Health TechnologiesとSirio Pharmaが、ルテイン最終製品ポートフォリオの拡大と主要市場における商業化の加速を目的とした大規模な協業を発表した。このパートナーシップは、消費者に使いやすい剤形と複数市場への展開を重視しており、単発の製品発表を超えた広範なアプローチを示している。

- 2025年6月:OmniActive Health Technologiesは、GRAS経路のもと、Lutemax Free Luteinの乳児用調製乳への使用について米国FDAの承認を受けた。このマイルストーンにより、ルテインの許可用途は乳幼児期の栄養へと拡大し、これは安全性・仕様に関する要件が厳格な高度規制対象用途である。これにより、OmniActiveの乳児用調製乳メーカーに対するポジショニングが強化され、競合サプライヤー間での文書化のハードルが高まっている。

- 2024年2月:Divi's Laboratoriesが、Kakinada Unit-III製造施設においてフェーズI操業を開始した。この施設は、Diviの中核製造ユニット向けの原料生産を通じて後方統合を支え、ニュートラシューティカルAPI製造に関連する能力を拡張するものである。上流インプットの内製化の進展は、原料グレード製品の供給信頼性とコスト管理の向上に寄与する可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は商業用途に販売されるルテイン原料の価値として定義され、ルテインは粉末、ビーズレット、油分散液、結晶質材料といった一般的な形態を通じて、識別可能な原料グレードとして供給される。

対象範囲外:最終消費者向け製品(例えば眼health向けカプセルや強化食品)、およびルテインとして明確に販売されていない広範なカロテノイド混合物は除外される。

セグメンテーション概要

- 供給源別

- 天然

- 合成

- グレード別

- 飼料グレード

- 食品グレード

- 医薬品グレード

- 化粧品グレード

- ニュートラシューティカルグレード

- 形態別

- 粉末・結晶

- ビーズレット

- 油性懸濁液・乳剤

- その他

- 用途別

- 栄養補助食品

- 食品・飲料

- 医薬品

- 動物飼料

- 化粧品・パーソナルケア

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- 中東・アフリカその他

- 北米

データソース、市場規模の算定、検証

デスクリサーチ

デスクリサーチは、出発点となる境界を設定し、再確認可能な公的なシグナルに前提を固定するために用いられた。主に、マリーゴールドおよび植物由来原料に関する公式な農業・貿易データ、輸出入統計、規制当局からの食品添加物・サプリメント関連の参考資料(ルテインの許可事項や使用レベルが議論されている資料)を参照した。

この作業を支えるため、税関・関税品目に関する貿易ポータル、政府の農業機関、査読済みの栄養学・眼科学ジャーナル、顔料およびニュートラシューティカル原料に関連する業界団体の刊行物などの情報源もレビューした。企業の開示資料、投資家向けプレゼンテーション、信頼性の高いプレスリリースを用いて、生産能力の増強、製品ポジショニング、および一般的な価格動向を確認した。一部のケースでは、企業財務および特許データベースの有料サブスクリプションを用いて、所有権の変化やイノベーション活動を検証した。上記に挙げた情報源は例示にすぎず、検証・確認の過程で他多数の資料も確認されている。

一次インタビューおよび調査

一次調査は、公的資料から得られた内容、特に実現価格、グレード別の構成比、そして用途別の需要変化の様相について検証するために用いられた。APAC、EMEA、アメリカ地域にわたる原料サプライヤー、下流製剤メーカー、流通業者、技術専門家など、さまざまな関係者と対話を行い、その内容をモデル出力を左右する主要な前提の確認に活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:25% | 経営幹部(CXO):13% | APAC:43% |

| ミドルティア:61% | 機能/事業部門リーダー:32% | EMEA:35% |

| 中小規模プレイヤー:14% | マネージャー:55% | アメリカ地域:22% |

市場規模算定と予測

市場規模の算定は、主要な植物性原料および原料供給ルートに関する生産・貿易シグナルを対応可能な原料需要プールへと変換し、それを市場整合的な価格を用いて価値に変換するトップダウン方式で構築されている。国やグレードによって報告上の表記が異なる場合があるため、ルテイン原料として商業的に販売されている部分に焦点を当て、それを主要な消費用途に配分している。

合計値の妥当性を保つため、サンプル抽出によるサプライヤー収益の確認、流通チャネルからの数量動向に関するフィードバック、最も可視性の高い用途に対する単純なASP×数量による構築など、選択的なボトムアップ的手法による裏付けを行っている。モデルに大きく影響する入力要素には、グレードおよび形態別のルテイン原料価格、マリーゴールドの栽培・抽出可能量、眼health・栄養ポジショニングからの需要の引き上げ、着色目的の動物飼料用途、そして供給コストに影響する地域別の輸入依存度が含まれる。予測は主にシナリオ分析によって形成され、需要および価格の経路は専門家のコンセンサスに基づいて調整され、その後、流通業者や製剤メーカーが今後数年間で予想する変化に対してストレステストが行われる。企業レベルのデータにギャップが見られる場合、値は同業平均や生産能力に基づく指標を用いて補完され、その後インタビューの際に再度検証される。

データ検証と更新サイクル

検証は、少なくとも供給指標、価格ロジック、最終用途需要シグナルという3つの観点からの構造化されたクロスチェックを通じて行われる。モデル出力を、貿易フロー、報告された生産能力の変化、観測された価格帯といった独立した指標と比較し、特定の地域や用途において大きすぎると思われる差異があれば、その要因を掘り下げて検証する。

最終承認の前に、前提と計算の整合性および算術的な正確性を確認するため、モデルは複数の段階でレビューされる。原材料の急変や大幅な価格リセットなど、予期しない変動が確認された場合には、それが一時的なものか構造的なものかを確認するため、関連する専門家に再度連絡が取られる。レポートは年次で更新され、需要または供給を変化させうる重大な事象が発生した場合には中間更新が行われ、最新の更新内容が反映されるよう、納品前の最終確認が実施される。

Mordor Intelligenceのルテイン市場規模と他の公開推定値との比較

ルテインに関する公開推定値は、対象範囲や合計値の背後にある価格ロジックが必ずしも一致していないため、テーマの名称が同じであっても異なる結果を示すことがある。差異は、選択された起点年、インフレーションおよび通貨のタイミングの取り扱い方、そしてその数値が原料市場として構築されているか最終製品市場として構築されているかによっても生じる。

実現された原料グレード価格を追跡し、地域別の輸入依存度を確認することで、Mordor Intelligenceはルテイン市場の合計値を、広範なカロテノイド混合物や消費者向け製品の収益ではなく、純粋なルテイン原料販売に結び付けている。これは、公開されている数値が一致しない実務的な理由の一つである。加えて、一部の推定値は、供給可能量や供給コストの変化と整合させることなく、サプリメントにおけるより積極的な需要成長を適用している場合があり、これが時間の経過とともに差異を拡大させる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 427.42 M (2026) | |

| グローバルコンサルティングA | USD 387.69 M (2025) | 異なる基準年を用いており、純粋なルテイン原料の収益を隣接するカロテノイドカテゴリーの報告と明確に区別していないため、予測適用前の起点となる合計値が変動する可能性がある。 |

| 業界出版社B | USD 283.13 M (2025) | より狭い収益範囲とより保守的な価格基準を採用しているようであり、これは低グレードの混合物や用途特有の需要が除外されている、あるいはより低い想定ASPで評価されている場合に発生しうる。 |

この比較から、差異の大部分は、何がルテインとして数えられるか、そして基準年における価格設定の方法によって説明され、次いで需要成長がサプリメントおよび飼料用途にどのように積み重ねられているかによって説明されることがわかる。対象範囲を純粋な原料販売に一致させ、価格および数量の前提を貿易およびチャネルのシグナルと照合して確認する場合、結果として得られる市場規模はより追跡・再現が容易になる。

レポートで回答される主要な質問

ルテイン市場の現在の価値はいくらで、どのくらいの速さで成長していますか?

ルテイン市場は2026年に4億2,742万米ドル相当であり、2031年までに5億6,794万米ドルに達すると予測されており、5.85%のCAGRを反映しています。

どの供給源が供給を支配していますか?

マリーゴールド由来の天然ルテインが70.62%のシェアを占め、クリーンラベル需要の強さから7.62%のCAGR予測が見込まれています。

ルテインが乳児用調製粉乳にますます添加されているのはなぜですか?

FDA GRAS認定が2025年に安全性を確認し、メーカーが乳幼児期の視覚・認知発達をターゲットにすることを可能にしました。

最も急速に拡大している用途はどれですか?

化粧品・パーソナルケアが最も高い7.74%のCAGRを示しており、ルテインの抗酸化特性とブルーライトフィルタリング特性を活用しています。

最終更新日: