スズ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

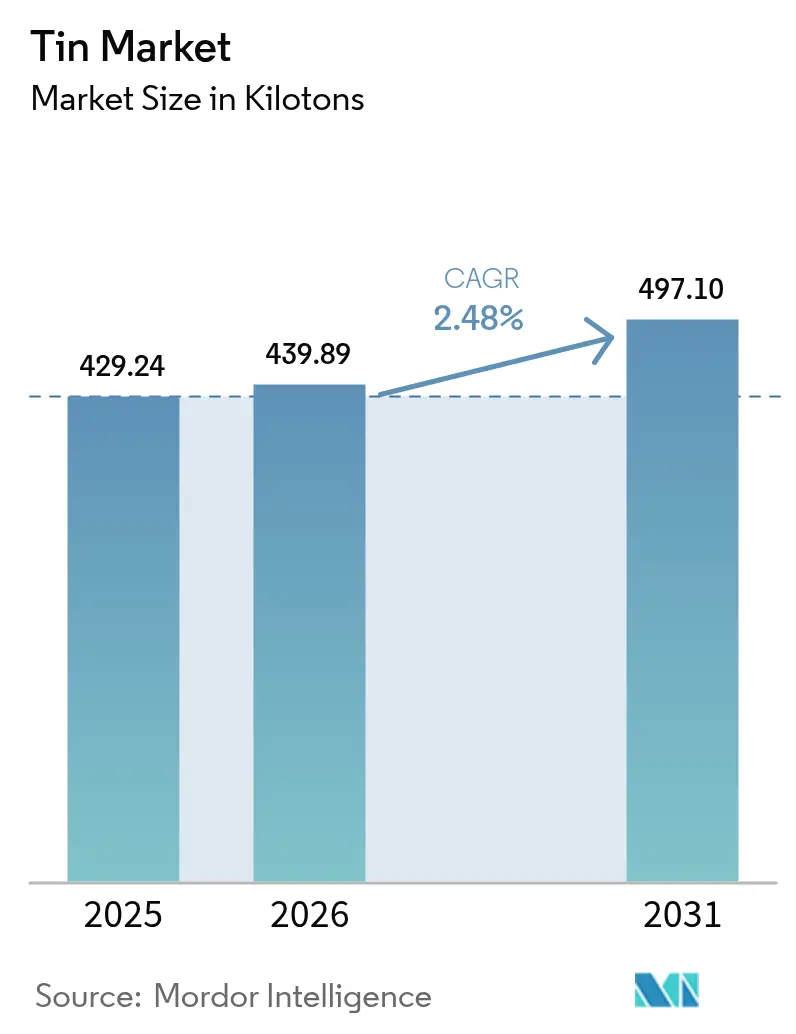

| 市場取引高 (2026) | 439.89 キロトン |

| 市場取引高 (2031) | 497.10 キロトン |

| 成長率 (2026 - 2031) | 2.48% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスズ市場分析

2026年の世界スズ市場規模は43万9,890トンと推定され、2025年の42万9,240トンから成長し、2031年には49万7,100トンに達する見込みで、2026年から2031年にかけて年平均成長率(CAGR)2.48%で拡大する。ミャンマーの政情不安とコンゴ民主共和国における供給リスクに起因する構造的な需給逼迫が、緩やかな数量成長にもかかわらず価格の安定を支えている。スズの副産物としての性質——生産が銅、鉛、亜鉛の採掘に依存している——は、一次金属と比較して価格変動を約50%増幅させ、メーカーに多様な調達先の確保を迫っている[1]国連経済社会局、「持続可能な開発のための重要鉱物の可能性の活用」、UN.org。中国の電子機器産業複合体とインドネシアの製錬所を擁するアジア太平洋地域は、世界需要の約7割を吸収し、地域ップの成長を記録している。一方、北米および欧州のバイヤーは、供給途絶リスクへのエクスポージャーを低減するため、地域内調達とリサイクルの取り組みを加速させている。

主要レポートのポイント

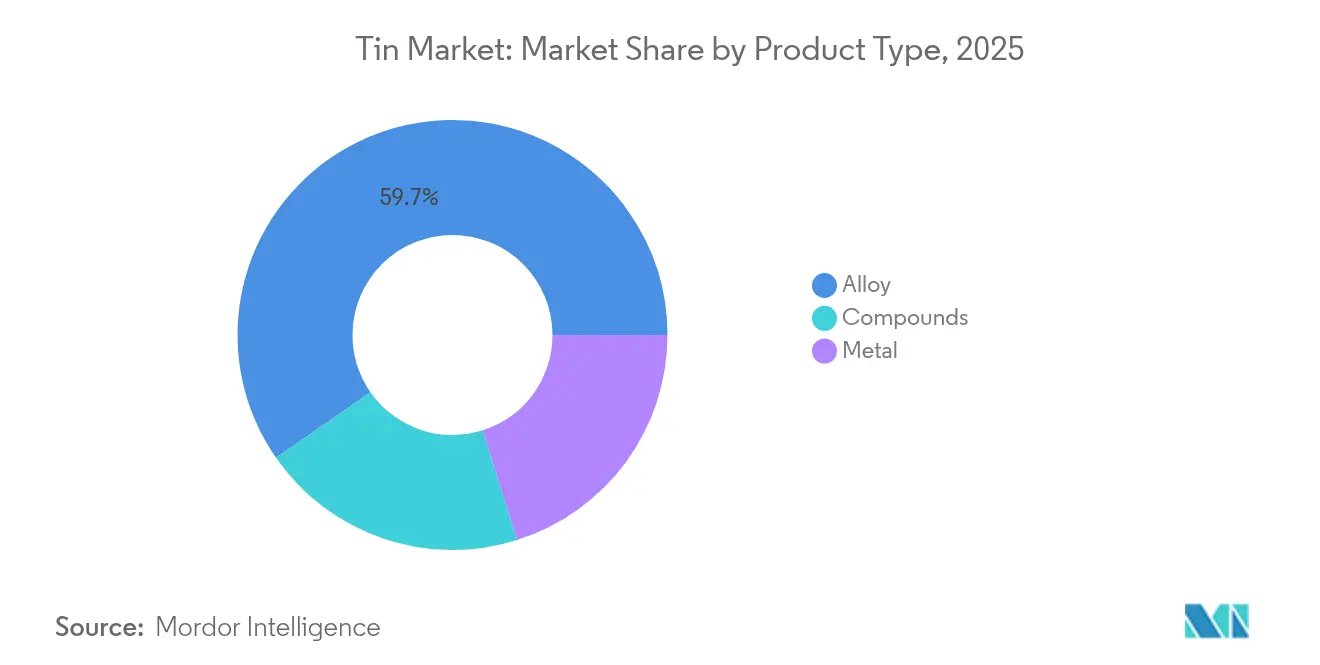

- 製品タイプ別では、合金が2025年のスズ市場シェアの59.68%を占め、金属セグメントは2031年までに年平均成長率3.05%で拡大する見込みです。

- 用途別では、はんだが2025年の市場の48.10%を占め、鉛蓄電池は2031年にかけて年平均成長率3.72%で成長しています。

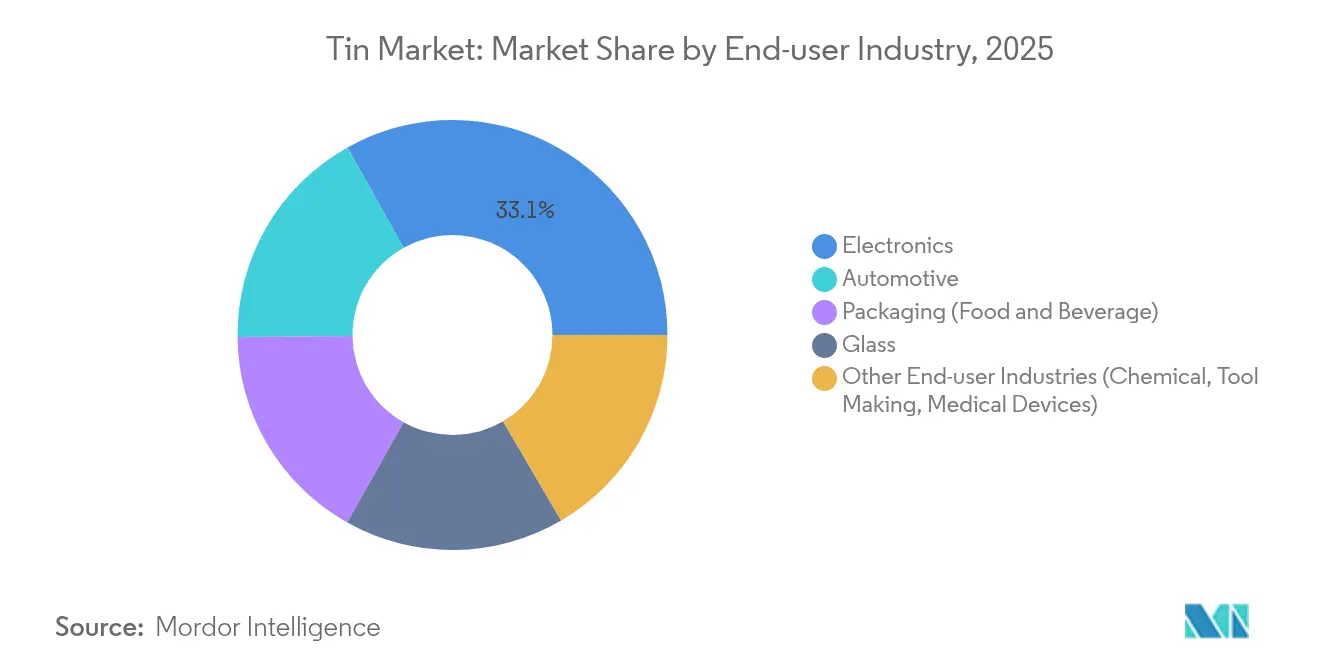

- エンドユーザー産業別では、自動車セクターが2026年から2031年にかけてスズ市場成長の年平均成長率3.74%を占め、電子機器は2025年の収益シェアの33.12%を維持しました。

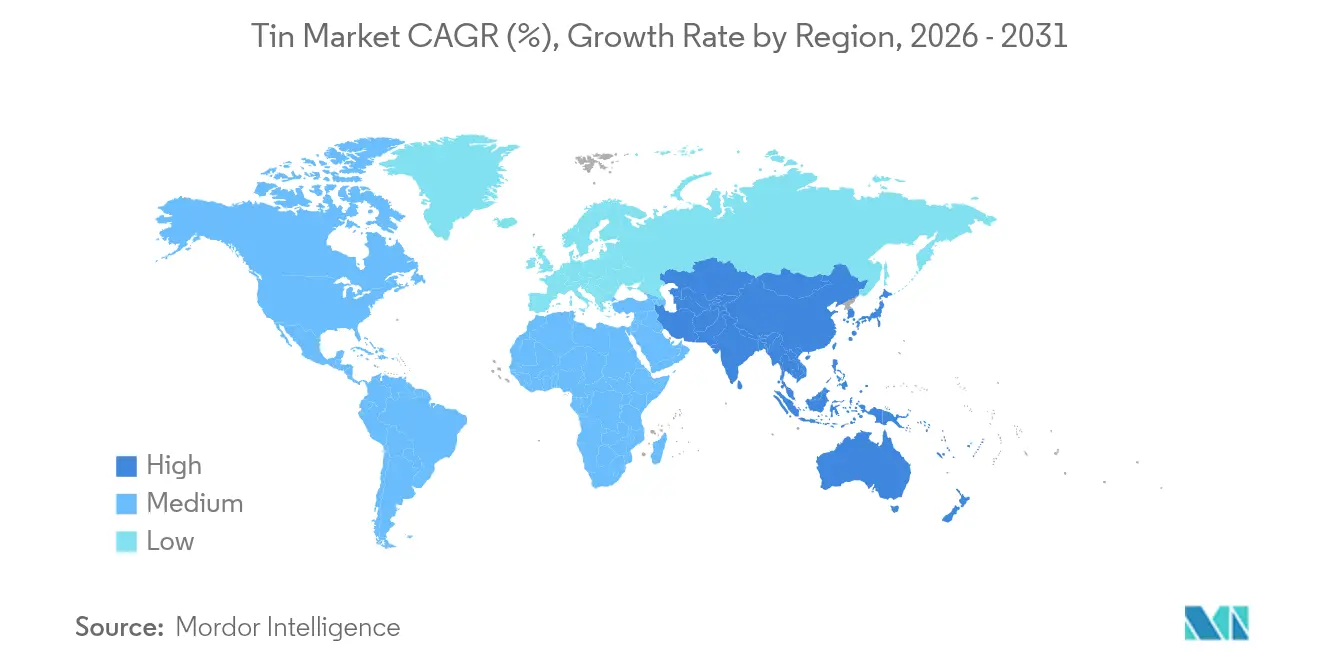

- 地域別では、アジア太平洋が2025年の消費量の68.85%を占め、2031年にかけて年平均成長率3.12%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のスズ市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子機器におけるはんだ需要の増大 | +0.8% | 世界規模、アジア太平洋に集中 | 中期(2~4年) |

| EV電力および熱管理部品への採用拡大 | +0.6% | 北米、欧州、中国 | 長期(4年以上) |

| 食品・飲料缶向けスズめっきの用途拡大 | +0.4% | 世界規模、新興市場に注目 | 短期(2年以内) |

| 鉛フリースズ系ペロブスカイト太陽電池における技術的ブレークスルー | +0.3% | 世界規模、欧州・中国での早期採用 | 長期(4年以上) |

| 固体電池向けスズリッチ複合アノード | +0.2% | アジア太平洋、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電子機器におけるはんだ需要の増大

電子機器用はんだは最大の用途として、メーカーがRoHS規制を満たすために鉛フリー合金へ移行する中、2024年消費量の48.56%を占め続けました。第5世代無線インフラと小型半導体パッケージは、先進はんだ合金が従来の60~63%ブレンドではなく純度95~99%を必要とするため、ユニットあたりのスズ搭載量を増加させています。自動車用高温モジュールにおける銀焼結への移行がパワーエレクトロニクスにおけるはんだ成長を制限する一方、民生機器はスズへの依存度が高いままです。GeSn エピタキシー向けの塩化第二スズ化学気相堆積前駆体は、電子グレードのスズ価格に影響を与えうるニッチで高マージンの出口を生み出しています。北米および欧州における地産地消プログラムが国内はんだ生産への投資を促進し、アジアサプライヤーへの依存を緩和しながらスズ市場に漸増的なトン数を加えています。

EV電力および熱管理部品への採用拡大

電気自動車のパワーエレクトロニクスがインバーターおよびバッテリーパック向けに熱伝導性合金を必要とするため、市場数量に対する自動車需要が加速している。炭化ケイ素チップを使用するモジュールはジャンクション温度をより高く押し上げ、極端な熱サイクルに耐える銅スズ金属間化合物接合が有利となる。過渡液相接合は従来のはんだとは異なる原料グレードを消費するため、合金開発者は純度レベルと濡れ特性の精緻化を迫られている。米国エネルギー省が掲げる2025年までに100 kW/Lというエネルギー密度目標は、フットプリントを最小化しながら熱を管理するスズリッチなソリューションへの関心を高めている。厳格なOEM認定サイクルによってプレミアム価格が生じており、スズメタライゼーションと銀焼結の競争バランスが、世界スズ市場における高性能EVセグメントへの長期的な普及を左右することになる。

食品・飲料缶向けスズめっきの用途拡大

スズメッキ鋼板は食品・飲料容器を腐食から保護し、安全基準への適合を確保することで、市場における安定した価格非弾力的な需要基盤を形成している。アジア、アフリカ、ラテンアメリカにおける都市化は、世界平均を上回るペースで缶の消費を拡大させており、スズメッキ鋼板のリサイクル可能性は循環経済規制に対応するものとして評価されている。薄膜電気メッキラインは現在、より薄いスズ厚みで保護コーティングを実現し、ユニットあたりの金属使用量を削減しながらラインスピードと総スループットを向上させている。一部の飲料をアルミ缶にシフトするサステナビリティキャンペーンによるマイナス影響は限定的であり、スズメッキ鋼板は賞味期限に敏感な食品において依然として優位性を保っている。食品接触規制によって規定される純度仕様が、コモディティスズ市場価格に対するプレミアムを維持し、厳格な品質管理認証を取得したメーカーの収益性を支えている。

鉛フリースズ系ペロブスカイト太陽電池における技術的ブレークスルー

スズ系ペロブスカイトセルは2024年に26.1%の効率を記録し、鉛毒性への懸を払拭したことで、安定性の課題が解決されれば次世代太陽光発電の礎としてスズが位置づけられる[2]米国国立再生可能エネルギー研究所、「最高研究セル効率チャート」、Nrel.gov。商業化には、少数の一貫製錬所からしか入手できない高純度ヨウ化物および フッ化物前駆体が必要となり、より広範な市場の中に差別化されたサブセグメントが開かれる。初期展開は有害物質規制が厳格な地域を対象とし、サプライヤーは魅力的なマージンを確保できる。欧州と中国で開発中の連続フロー成膜技術は、今十年代後半までに量産規模への拡大を示唆しており、年間需要に数キロトンが追加される可能性がある。封止技術と合金化による素子寿命の改善は、ユーティリティ規模での普及がスズ市場の需要曲線を塗り替える前に解決すべき重要課題として残っている。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウム・亜鉛・鉛フリーはんだ代替品の入手可能性 | -0.7% | 世界規模、先進製造地域 | 中期(2~4年) |

| 職人的採掘および紛争地域供給による価格変動 | -0.4% | 世界規模、コンゴ民主共和国・ミャンマーからの調達 | 短期(2年以内) |

| ミャンマーおよびコンゴ民主共和国サプライチェーンにおけるESGコンプライアンスコストの上昇 | -0.3% | 世界規模、責任ある調達に影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アルミニウム・亜鉛・鉛フリーはんだ代替品の入手可能性

銀焼結とアルミニウムワイヤーボンディングが、ジャンクション温度175℃超で動作する自動車用パワーモジュールにおいてスズ系合金を代替するケースが増えています。銅直接接合と加圧接触システムが高信頼性用途においてデバイスあたりのスズ使用量をさらに削減しています。ただし、採用はコスト、プロセスの複雑さ、および従来のスズリッチはんだを優先する長期的な自動車認定サイクルによって依然として制限されています。民生電子機器では、スズがより高価な銀システムに対してコストパフォーマンスの優位性を維持しており、スズ市場需要の大部分を保全しています。長期的な競争圧力は、代替メタライゼーション手法のコスト差を縮小しスループットを向上させるプロセスイノベーションにかかっています。

職人的採掘および紛争地域供給による価格変動

ミャンマーのクーデターとコンゴ民主共和国における混乱が世界の精鉱供給量の約15%を失わせ、上海金属市場の現物価格を押し上げました。職人的採掘の産出物は品質が不安定で、製錬所の不合格率を高め、運転資本需要を増大させています。責任ある鉱物イニシアチブの監査はコンプライアンスコストを引き上げ、特に厳格なトレーサビリティ要件を持つ自動車・航空宇宙エンドユーザーのサプライヤープールを制限しています。リサイクルによる二次スズが打撃を緩和しているものの、急性の地政学的危機時の変動を完全に中和することはできません。多くの川下バイヤーが生産スケジュールを守るために複数地域契約と戦略的在庫を確保していますが、競争の激しい電子機器市場では価格転嫁が依然として困難です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合金が産業用途を支配

合金は2025年のスズ市場シェアの59.68%を占め、精密な組成管理が広範なはんだ、軸受、特殊金属配合の基盤となっています。合金セグメントは、製錬所が大規模な設備投資なしにスズ鉛、スズ銀、スズ銅ブレンドを調整できるため、変動する鉱石市場においてもマージンを維持する範囲の経済性から恩恵を受けています。純金属カテゴリーは半導体、電池、太陽光発電用途に対応する純度99.95%の産出物を記録しており、2031年にかけて年平均成長率3.05%を登録し、スズ市場全体の規模への貢献度を高める見込みです。

Aurubisなどの生産者は多金属リサイクルストリームを活用して年間精製スズ能力1万メトリックトン超を達成し、アノードスラッジや複合スクラップから金属を回収しながらISO 9001およびISO 14001認証を維持しています。このような統合フローは供給を多様化し、スコープ3排出量を削減し、ネットゼロバリューチェーンを追求する自動車メーカーに訴求しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:はんだのリーダーシップが電池の挑戦に直面

はんだは回路基板、コネクター、ファインピッチ半導体における遍在性から2025年需要の48.10%を占め、市場の中核的な柱を確保している。しかし、アイドリングストップ自動車システム、定置型蓄電、再生可能エネルギーグリッドバッファーが鉛蓄電池を2031年まで年平均成長率3.72%で牽引し、グリッド合金におけるスズ使用量を着実に拡大させている。典型的なバッテリーグリッドは現在、耐食性と導電性を向上させるために0.7〜1.2%のスズを使用しており、世界の車両フリートの電動化が進む中で相当な増分トン数に換算される。

缶、家電筐体、産業部品向けのスズメッキは、ボラティリティが低く安定した価格構造を持つ消費ベースラインを提供している。一方、PVC用有機スズ安定剤などの化学誘導体は、技術的障壁によって容易な代替が困難なニッチながら収益性の高い分野を維持している。電池研究者は次世代鉛蓄電池以降の蓄電向けにスズ硫黄およびスズ炭素複合材料を評価しており、潜在的な第二波の需要押し上げをもたらす可能性がある。はんだとバッテリー合金の両方の供給にまたがるメーカーは、セグメントシフトに対するヘッジを確保し、顧客ニーズに応じて生産を柔軟に調整できるため、進化するスズ市場全体における存在感を強化している。

エンドユーザー産業別:自動車の加速が需要を再形成

電子機器は2025年需要の33.12%を占めましたが、自動車用途が年平均成長率3.74%で最速拡大するにつれて相対的なシェア低下に直面しています。電気自動車アーキテクチャは、性能と安全性が収束するバスバー、トランジスタ接合層、電池熱パッドに高導電性スズを使用しています。乗用車のシェア拡大は充電インフラにおける二次需要も生み出し、コンバーターおよびインバーター用パワーエレクトロニクスにスズを追加しています。包装は腐食防止とリサイクル可能性が缶詰食品、ペット栄養食品、エアゾール製品においてスズめっき鋼板を不可欠なものとし続ける成熟しながらも回復力のある基盤を維持しています。ガラスセクターはフロートガラスラインと低放射率コーティングに酸化スズを吸収し、安定した年間引き取り量を確保しています。

医療インプラント、抗菌表面、先進複合材がスズの生体適合性と低融点を活用するにつれて多様化が生まれています。工具メーカーはプラスチック射出成形用の銅型にスズを合金化しており、熱伝導性を高めライフサイクルを延長するためです。成長戦略はますます純粋なトン数よりも高付加価値ニッチを中心に展開しており、サプライヤーはOEMと連携するアプリケーションエンジニアリングチームへの投資を促しています。エンドユーザーの垂直分野をまたいで展開する能力が回復力を加え、デジタル化と脱炭素化が産業材料フローを再形成するにつれて、統合生産者が新興のスズ市場需要ベクターを取り込む立場に置かれています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の消費量の68.85%を占め、中国の電子機器製造とインドネシアの採掘能力に牽引されました。地域スズ市場規模は年平均成長率3.12%で成長し、中国における電気自動車生産への政府インセンティブとASEANブロック全体での電池サプライチェーン構築を活用しています。中国の精鉱産出量は雲南省と広西省の鉱床における環境規制と資源枯渇に直面し、製錬所が高品位鉱石の輸入を余儀なくされる一方、インドネシアのPT Timahは一時的に輸出を制限した汚職調査に苦しみました。

北米のスズ市場は国内リサイクルを奨励するサプライチェーン安全保障イニシアチブによって前進しています。Aurubisはジョージア州リッチモンドの多金属プラントに8億米ドルを投資し、年間18万トンの複合スクラップを処理できる能力を持ち、米国の自動車・航空宇宙主要企業への安定した供給を確保しています。

欧州は成熟しながらもサステナビリティ重視のスズ消費を示しています。ドイツがEVパワーエレクトロニクスにおける採用をリードし、Aurubisのハンブルクコンプレックスはアノードスラッジをスズと特殊金属に精製する先進スラッジ処理ユニットを通じて高純度供給を強化しています。

中東・アフリカは依然として小規模な消費地ですが、インフラ拡張と新興の自動車組立が需要を漸増的に押し上げる可能性があります。コンゴ民主共和国における政治リスクは、相当な資源ポテンシャルにもかかわらず上流投資を抑制しており、同地域を世界のスズ市場供給安定性におけるスウィングファクターとして位置づけています。

競合環境

スズ市場は地域チャンピオンとリサイクラーの台頭するコホートによる中程度の分散を特徴としています。雲南錫業集団は中国のOEMへの近接性を活用していますが、縮小する鉱石品位と厳格化する排出規制がコスト曲線を圧迫しています。Malaysia Smelting Corporationは東南アジアの原料と委託製錬契約を活用し、電子機器顧客を維持するために効率的な精鉱ターンアラウンドを優先しています。ESGの障壁と資本集約性から、戦略的動向は新規鉱山開発よりも川下統合と特殊合金開発に向かっています。技術採用がプレーヤーを差別化しており、湿式製錬浸出と電解精製が低炭素フットプリントと微量インジウムおよびガリウムの回収を可能にしています。ISOおよび責任ある鉱物イニシアチブ基準への準拠は、特に自動車・航空宇宙セクターのサプライヤーにとって操業ライセンスとして機能しています。

スズ産業リーダー

YUNNAN TIN COMPANY GROUP LIMITED

Timah

MINSUR

Malaysia Smelting Corporation Berhad

Thailand Smelting & Refining Co. Ltd (Thaisarco)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Andrada Miningは、2025年8月31日終了の四半期において、ナミビアのUis鉱山でのスズ精鉱産出量が前年同期比17%増の453トンになったと報告しました。

- 2025年8月:Timahは2025年12月までに精製スズ生産目標を2万1,545メトリックトンに設定し、埋蔵量の拡大、機材のアップグレード、追加鉱山サイトを理由として挙げました。

世界スズ市場レポートの調査範囲

スズは柔らかく、可塑性があり、銀白色の金属で、展性と延性の特性を持っています。主に約80%のスズを含む錫石から採取されます。

スズ市場は製品タイプ、用途、エンドユーザー産業、地域別にセグメント化されています。製品タイプ別では、市場は金属、合金、化合物にセグメント化されています。用途別では、市場ははんだ、スズめっき、化学品、その他用途(特殊合金および鉛蓄電池)にセグメント化されています。エンドユーザー産業では、市場は自動車、電子機器、包装(食品・飲料)、ガラス、その他エンドユーザー産業(化学、工具製造、医療機器)にセグメント化されています。レポートはまた、様々な地域にわたる16カ国のスズ市場規模と予測、および10カ国の生産シナリオをカバーしています。各セグメントについて、市場規模と予測は数量(トン)ベースで行われています。

| 金属 |

| 合金 |

| 化合物 |

| はんだ |

| スズめっき |

| 化学品 |

| 鉛蓄電池 |

| その他用途(特殊合金) |

| 自動車 |

| 電子機器 |

| 包装(食品・飲料) |

| ガラス |

| その他エンドユーザー産業(化学、工具製造、医療機器) |

| 生産分析 | オーストラリア | |

| ボリビア | ||

| ブラジル | ||

| ミャンマー | ||

| 中国 | ||

| コンゴ(キンシャサ) | ||

| インドネシア | ||

| マレーシア | ||

| ペルー | ||

| ベトナム | ||

| その他の国 | ||

| 消費分析 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| オーストリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 製品タイプ別 | 金属 | ||

| 合金 | |||

| 化合物 | |||

| 用途別 | はんだ | ||

| スズめっき | |||

| 化学品 | |||

| 鉛蓄電池 | |||

| その他用途(特殊合金) | |||

| エンドユーザー産業別 | 自動車 | ||

| 電子機器 | |||

| 包装(食品・飲料) | |||

| ガラス | |||

| その他エンドユーザー産業(化学、工具製造、医療機器) | |||

| 地域別 | 生産分析 | オーストラリア | |

| ボリビア | |||

| ブラジル | |||

| ミャンマー | |||

| 中国 | |||

| コンゴ(キンシャサ) | |||

| インドネシア | |||

| マレーシア | |||

| ペルー | |||

| ベトナム | |||

| その他の国 | |||

| 消費分析 | アジア太平洋 | 中国 | |

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

| 北米 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| オーストリア | |||

| 欧州その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | サウジアラビア | ||

| 南アフリカ | |||

| 中東・アフリカその他 | |||

レポートで回答される主要な質問

2026年のスズ市場規模はどのくらいですか?

スズ市場規模は2026年に43万9,890トンに達し、2031年にかけて年平均成長率2.48%で着実に成長すると予測されています。

スズにおいて最も急成長している用途はどれですか?

鉛蓄電池がグリッド蓄電プロジェクトと自動車のアイドリングストップシステムに牽引され、年平均成長率3.72%で最高の成長を記録しています。

アジア太平洋がスズサプライチェーンにおいてなぜ重要なのですか?

アジア太平洋は2025年消費量の68.85%を占めており、中国が電子機器産出を支配し、インドネシアが最大の精製スズサプライヤーであり続けているためです。

スズの長期的な入手可能性に影響するリスクは何ですか?

ミャンマーの政情不安、コンゴ民主共和国における職人的採掘、ESGコンプライアンスコストの上昇が供給変動を生み出しています。

リサイクル技術はスズ市場をどのように形成していますか?

Aurubisなどの多金属リサイクラーが電子スクラップとアノードスラッジからスズを回収し、新たな精製金属ストリームを追加して供給安全保障を改善しています。

スズ需要を押し上げる可能性のある新技術は何ですか?

スズ系ペロブスカイト太陽電池と固体電池向けスズリッチ複合アノードは、2028年以降に規模拡大が見込まれる新興の高純度需要セグメントを代表しています。

最終更新日: