カオリン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

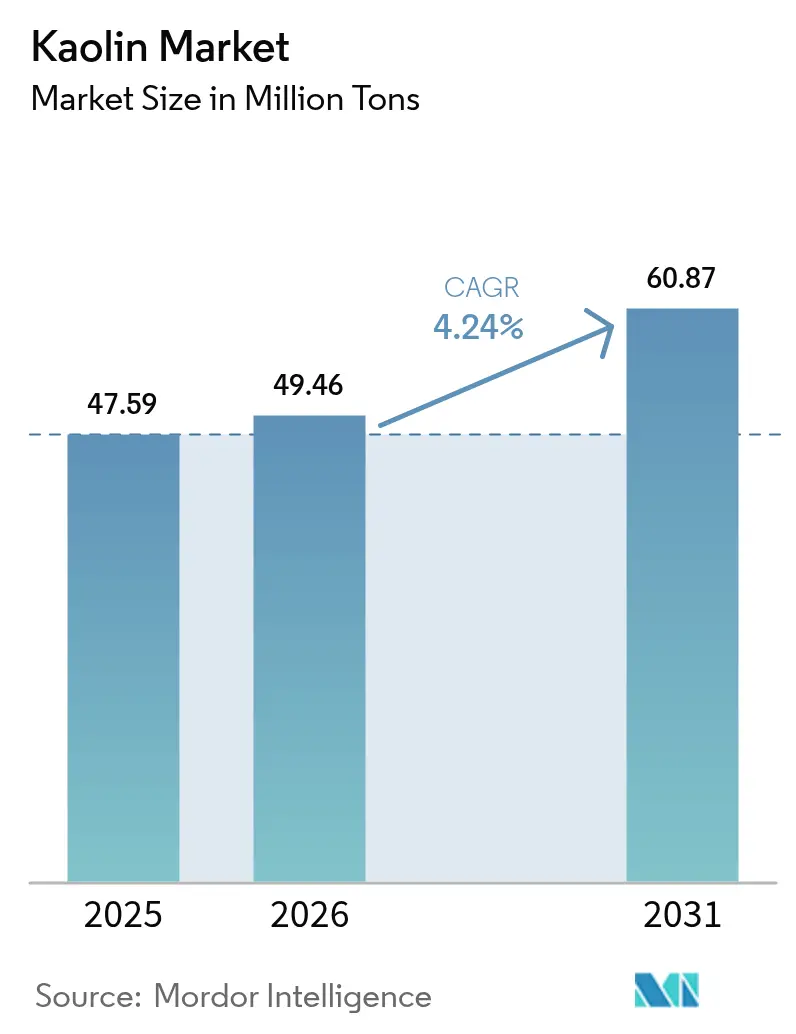

| 市場取引高 (2026) | 49.46 百万トン |

| 市場取引高 (2031) | 60.87 百万トン |

| 成長率 (2026 - 2031) | 4.24% CAGR |

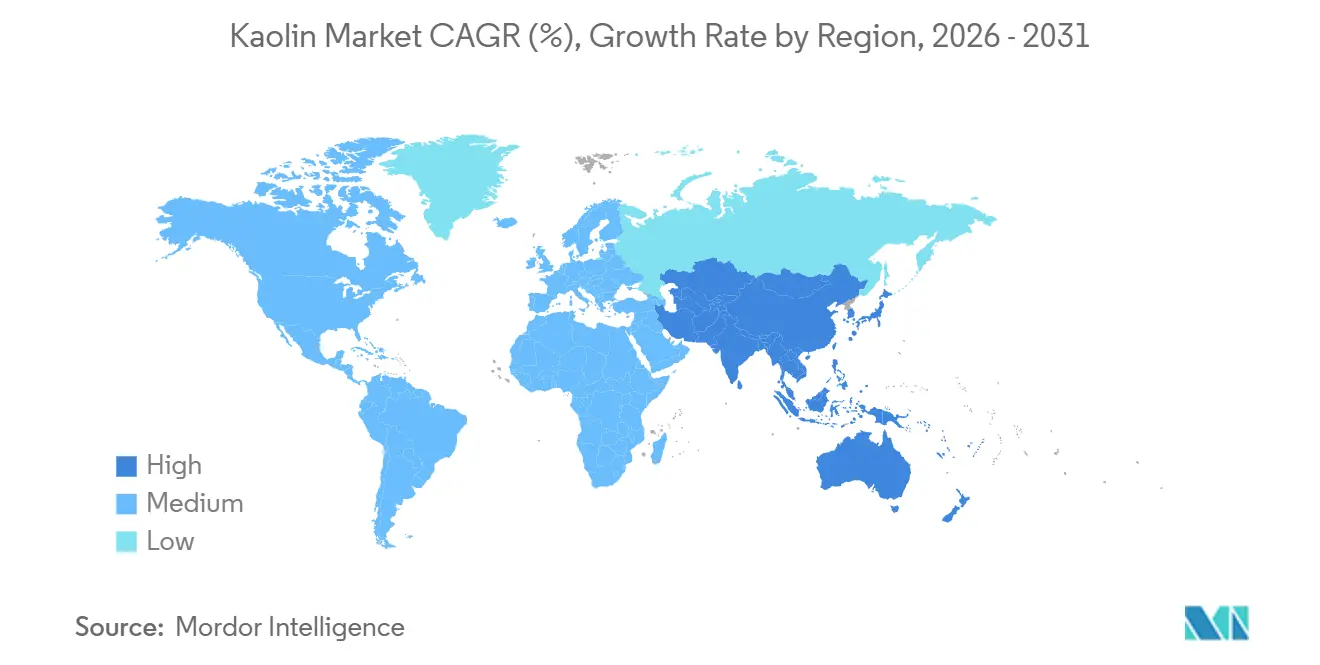

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

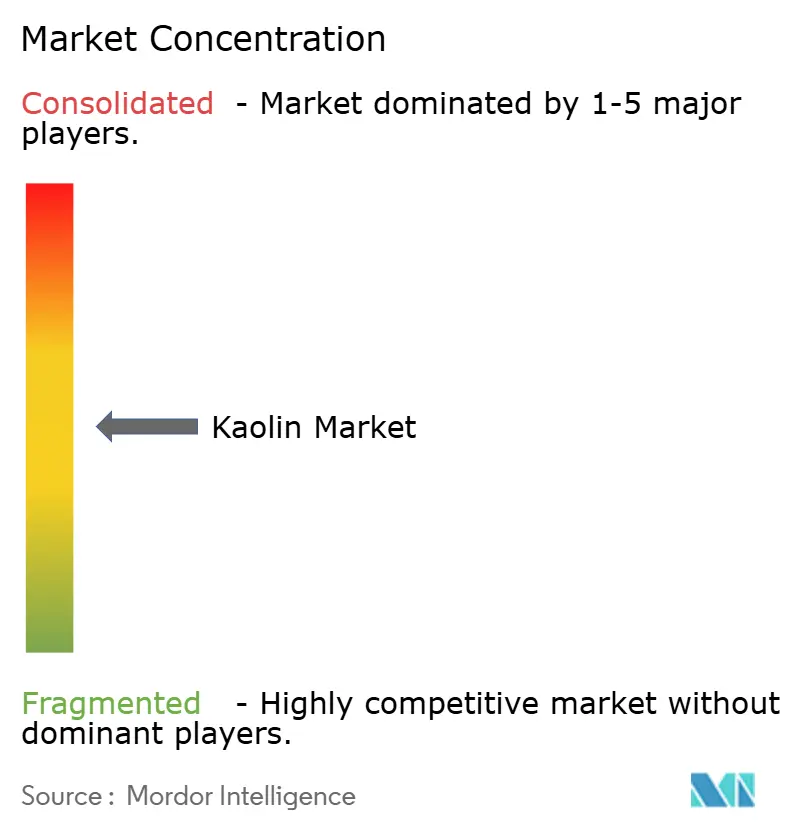

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカオリン市場分析

カオリン市場規模は、2025年の4,759万トンから2026年には4,946万トンへと成長し、2026年から2031年にかけて年平均成長率4.24%で推移し、2031年までに6,087万トンに達すると予測されています。アジア太平洋地域における衛生陶器・タイル製造への構造的シフト、電気自動車サプライチェーンにおけるバッテリーセパレーターの採用拡大、および建築用塗料における二酸化チタンの代替進行が、カオリン市場の上昇軌道を支えています。磁気分離、焼成、表面処理によって高輝度製品が得られるため、加工グレードは価格プレミアムを獲得しており、先進セラミックス、包装用紙、リチウムイオン電池部品に求められる高品質製品の供給を担っています。エネルギー市場におけるコスト上昇は欧州の焼成業者にとって参入障壁を高め、より安価な原料を持つ北米およびアジアの生産者に比較優位をもたらしています。2024年2月のプラチナム・エクイティによるImerys Performance Minerals Americasの買収に代表されるプライベートエクイティの関心は、業務効率化とキャッシュ創出を優先することで競争力学を再編しています。EPA NPDES排水基準からEU炭素価格制度に至る環境コンプライアンスは、地域によって選鉱投資を加速させるか、あるいは新規鉱山の開発を遅延させるかを左右する決定的要因であり続けています。

主要レポートのポイント

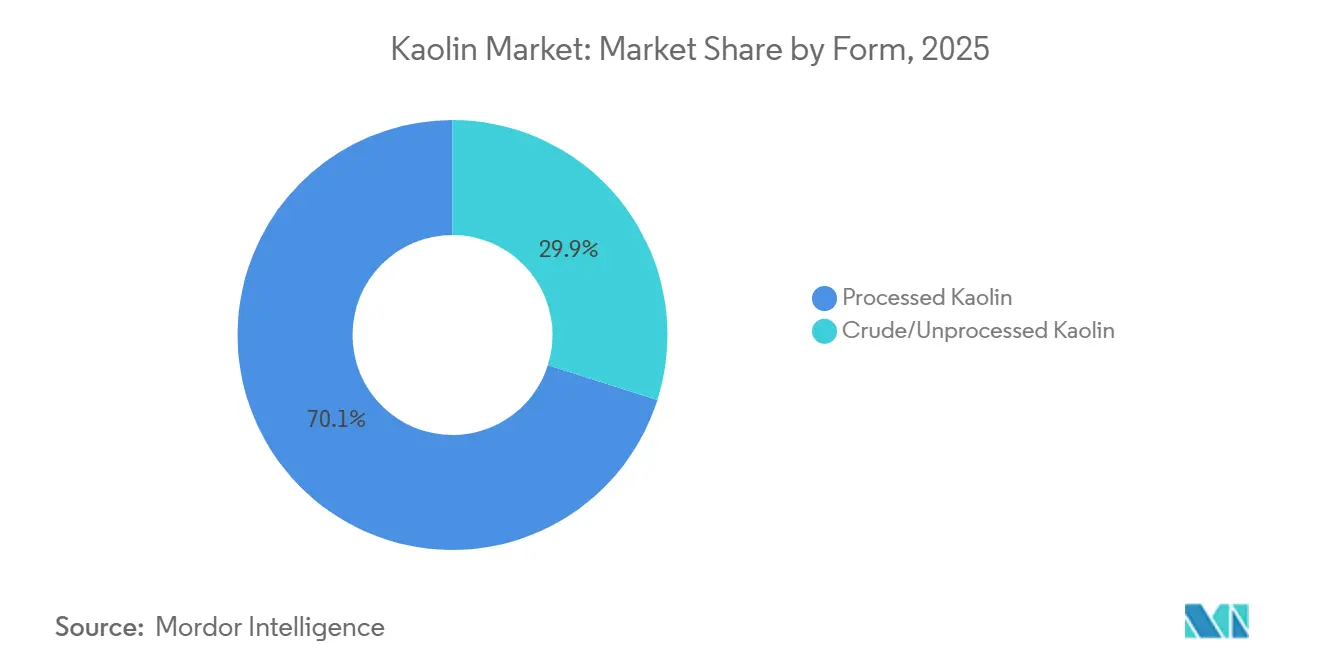

- 形態別では、加工カオリンが2025年のカオリン市場シェアの70.12%をリードし、粗/未加工カオリンは2031年にかけて最も速い予測CAGRである4.89%を記録しました。

- グレード別では、含水カオリンが2025年のカオリン市場シェアの55.45%を占め、焼成カオリンは2026年から2031年にかけてCAGR 4.75%で拡大しています。

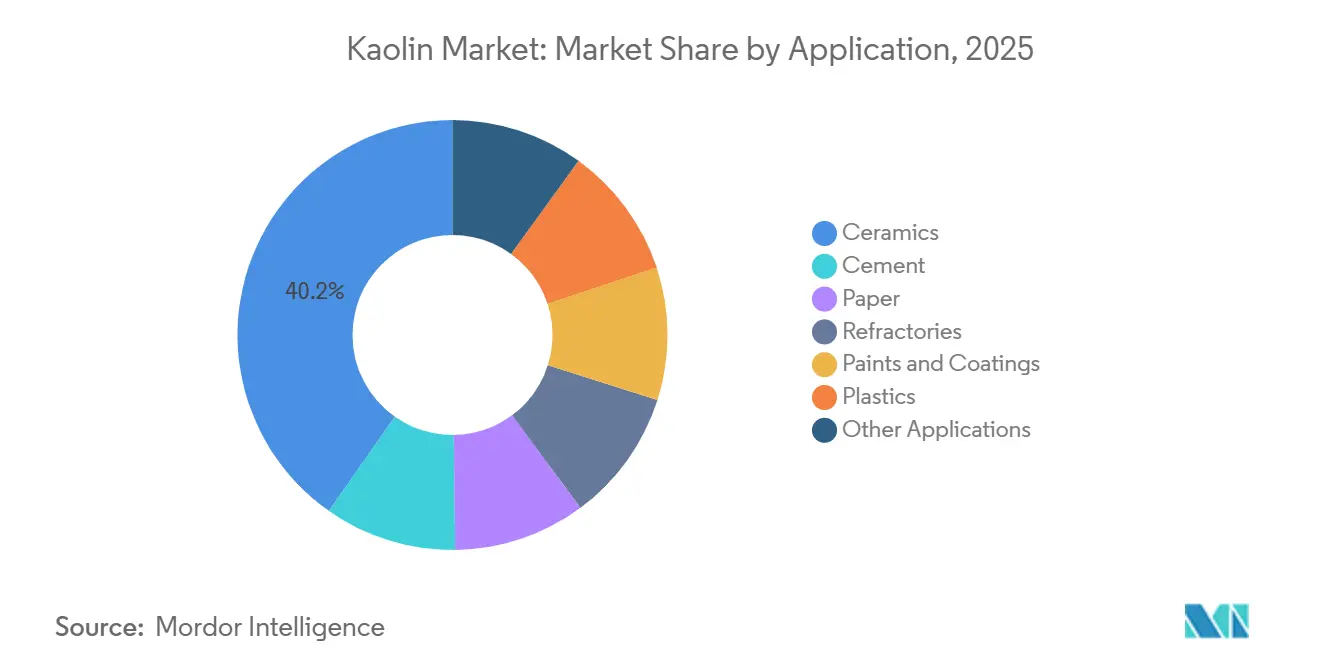

- 用途別では、セラミックスが2025年のカオリン市場シェアの40.23%を占め、2031年にかけてCAGR 4.97%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年のカオリン市場シェアの43.26%を占め、2031年にかけてCAGR 4.94%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のカオリン市場トレンドと考察

ドライバーの影響分析*

| ドライバー | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 衛生陶器・タイル製造の急成長 | +1.8% | アジア太平洋 中核、中東・アフリカへの波及 | 短期 (2年以内) |

| 高輝度包装用紙へのシフト | +0.9% | グローバル、 北米およびEUに集中 | 中期 (2~4年) |

| 紙・ゴム産業からの需要拡大 | +0.7% | グローバル | 短期 (2年以内) |

| 化粧品・パーソナルケア産業の成長 | +0.4% | グローバル、 アジア太平洋、北米、EUに集中 | 中期 (2~4年) |

| リチウムイオン電池セパレーターコーティングにおける焼成カオリンの急速な採用 | +0.6% | アジア太平洋、 北米 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

衛生陶器・タイル製造の急成長

中国のタイル生産量は年間50億m²を超え、1,200万~1,500万トンのカオリンを消費しています。一方、インドが2026年までに30億m²を目指す動きは、国内需要をさらに150万~200万トン押し上げる可能性があります。インドの粗採掘量830万トンに対して加工能力がわずか73,000トンにとどまるというミスマッチにより、タイルメーカーはマレーシアやインドネシアから高輝度グレードを輸入せざるを得ず、陸揚げコストが12~18%上昇しています。インドネシアとベトナムは、サウジビジョン2030が要求する800万~1,000万個の衛生設備を含む中東の大型プロジェクト向けに衛生陶器の生産を拡大しています。プレミアム硬質磁器ラインでは酸化第二鉄(Fe₂O₃)含有量1.5%未満のカオリンが求められ、地域供給が逼迫し、2024年初頭以降、輝度90%以上のグレードのスポット価格が22~25%上昇しています。ロシア自身の輸入代替へのシフトも、2019年から2022年にかけてカオリン需要を100万トン追加しました。

高輝度包装用紙へのシフト

食品接触用紙におけるPFASの段階的廃止により、製紙工場はバリア性能を確保するためにミネラルコーティングを厚くする方向に向かっています[1]米国環境保護庁、「食品包装向けPFASロードマップ」、epa.gov 。カオリンの板状構造は印刷適性を高めますが、デジタルインクジェットは現在、包装印刷量の35~40%を占めており、より高い不透明度を持つ炭酸カルシウムを好む傾向があるため、2025年のカオリンのシェアは50~55%に縮小しています。剥離カオリンは全体量のわずか8~10%ですが、化粧品や酒類の包装など高級紙向けに15~20%のプレミアムを獲得しています。カオリン・炭酸塩ハイブリッドブレンドにより、米国およびEUの製紙工場では純カオリンのコート重量が約3分の1削減されました。ただし、アジアの新規設備では炭酸塩のサプライチェーンが未整備なため、依然としてカオリン主体の配合が指定されています。

紙・ゴム産業からの需要拡大

世界のタイヤ生産量18億本には、主に半補強フィラーとして300万~400万トンのカオリンが使用されており、沈降シリカの高コストを抑えながら引裂き・耐摩耗性を向上させています。電気自動車用タイヤは車両軽量化トレンドを補うためにカオリン配合量を増やしています。年率7~9%で成長するインドのタイヤセクターは、国内サプライヤーであるAshapuraおよび20 Micronsから調達しており、両社はカオリン生産量の最大半分を東南アジアに輸出しています。ろ過・医療包装向けなどの特殊紙グレードは低研磨性のために焼成カオリンを必要とし、欧州・北米における印刷用紙の需要減少に対するカオリン市場の緩衝材となっています。

リチウムイオン電池セパレーターコーティングにおける焼成カオリンの急速な採用

セラミックコーティングセパレーターは、高エネルギーセルの熱安定性を高め、デンドライトを遮断します。焼成カオリンのコストはトン当たり800~1,200米ドルであるのに対し、アルミナは1,500~2,200米ドルであり、ギガファクトリーがIEC 62660安全規格を満たすためのより安価な手段を提供しています。ポーランド、ミシガン州、江蘇省の施設では、3~5 g/m²のコーティングの認定が進められており、年間50,000トン以上の需要が見込まれます。アイダホ州産のハロイサイトもパイロット試験中ですが、数量は年間5,000トン未満にとどまっています。

制約要因の影響分析*

| 制約要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 焼成における高エネルギー消費とコスト上昇 | -0.8% | グローバル、 欧州・北米で深刻 | 短期 (2年以内) |

| 鉱山サイトにおける厳格な環境許認可 | -0.4% | 北米、 欧州、オーストラリア | 長期 (4年以上) |

| デジタル印刷用紙における高不透明度炭酸カルシウムによる代替リスク | -0.4% | グローバル、 北米・EUに集中 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

焼成における高エネルギー消費とコスト上昇

フラッシュ焼成にはトン当たり1.2~1.5 MMBtuのエネルギーが必要であり、生産者は天然ガス価格の変動リスクにさらされています。欧州のTTF価格は2025年にMWh当たり35~45ユーロで推移し、2022年以前の15~20ユーロから上昇しており、SibelcoとImerysは設備稼働率を15~20%削減するか、価格を15~20%引き上げることを余儀なくされています。EU排出量取引制度(EU-ETS)の下での炭素コストは、焼成カオリン1トン当たり10~15ユーロを加算します。米国の生産者物価指数(PPI)データによると、電力会社が追加料金を転嫁したことにより、2022年12月から2025年9月にかけてカオリン価格は18.6%上昇しました。顧客はさらなる値上げに抵抗しており、炭酸カルシウムへの部分的な代替が加速しています。

鉱山サイトにおける厳格な環境許認可

EPA NPDES許可は浮遊物質(TSS)を30 mg/L、セレンを5 µg/L以下に制限しており、米国の鉱山1か所当たり清澄機および逆浸透(RO)システムに500万~1,000万米ドルの追加投資が必要です。EU REACH規則はノニルフェノールエトキシレート系分散剤を禁止しており、化学品コストが20~30%上昇し、処理量が5~8%低下しています。ブラジルのアマゾン鉱床は2億~3億トンの埋蔵量があるにもかかわらず、先住民土地権保護により開発が滞っています[2]ブラジル環境院、「先住民土地採掘規制」、ibama.gov.br 。米国の新規鉱山では許認可取得に3~5年を要し、供給が遅延して既存事業者が有利な立場に置かれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:選鉱の拡大に伴い加工カオリンがプレミアムを獲得

加工カオリンは2025年のカオリン市場規模において70.12%のシェアでリードし、粗/未加工カオリンは2031年にかけてより速い4.89% CAGRで拡大しています。インドの粗生産量830万トンという膨大な規模と国内加工能力の不足が対照をなしており、タイルメーカーは輸入プレミアムを支払わざるを得ず、カオリン市場内の構造的な裁定機会を浮き彫りにしています。EICLおよび20 Micronsによる選鉱投資により、2027年までに20万~30万トンの加工能力が追加される見込みです。

加工カオリンは、多段階磁気分離、漂白、スプレー乾燥によって輝度85%以上、Fe₂O₃含有量1%未満を実現するため、バッテリーセパレーター、高輝度包装、化粧品などのプレミアム用途を獲得しています。粗カオリンは低グレードのレンガ、セメント、農業向けに使用されていますが、原料安定確保を求める新興市場での後方統合において魅力的な存在となっています。中国のウクライナ産・ロシア産粗カオリンの輸入は2022年の制裁後に40~50%急減し、調達先がオーストラリアおよびインドネシアへと転換され、地域のカオリン市場が逼迫しています。

グレード別:バッテリーおよび特殊用途の拡大に伴い焼成カオリンが台頭

含水カオリンは2025年のカオリン市場シェアの55.45%を依然として支配していますが、焼成カオリンはバッテリーおよび高不透明度コーティング向けにCAGR 4.75%で上回る成長を示しています。含水カオリンを1,000~1,100℃で焼成すると結合水が除去され、輝度が90~95%に向上し、精密な塗料やリチウムイオンセパレーターに適した製品が得られます。

剥離グレードおよび表面処理グレードは、高級包装やエンジニアリングプラスチック向けに二桁台の価格プレミアムを維持しています。欧州のエネルギーショックにより2024年から2025年にかけて焼成能力の最大20%が停止し、ガスコストが低い米国湾岸およびアジアへと能力増強がシフトしています。IEC 62660電池規格により、EVセルにおける焼成カオリンの浸透率は2024年の30~35%から2027年には約60~65%に上昇する見込みです。含水グレードはデジタル印刷用紙における炭酸カルシウム代替による利益率圧迫に直面しており、カオリン市場内でのシェア防衛のために粒度制御と特殊コーティングの採用が求められています。

用途別:セラミックスがリードし、バッテリーコーティングが台頭

セラミックスは2025年のカオリン市場規模の40.23%を占め、2031年にかけてCAGR 4.97%で拡大する見込みです。アジアの都市開発がこのリードを支えており、インドと中国だけで2026年までに30億m²以上のタイル生産能力が追加されます。グラフィック用紙グレードの縮小に伴い紙の需要は減少していますが、特殊ろ過・医療包装用途がその影響を緩和しています。

耐火物は鉄鋼需要、特に高炉においてムライト生成が重要な中国の需要と連動しています。塗料では焼成カオリンが高価な二酸化チタンの代替として使用され、配合コストを8~12%削減しています。プラスチックおよびセメント混和材は軽量化と環境配慮型建築基準を背景に成長しており、タルクが一部のSKUから撤退する中で化粧品も拡大しています。バッテリーセパレーターは2031年までに焼成カオリンの追加需要を生み出すと期待されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年のカオリン市場の43.26%を占め、2031年にかけてCAGR 4.94%で拡大すると予測されています。中国は高純度衛生陶器および先進セラミックスへの移行を進めており、2024年初頭以降、輝度プレミアムが22~25%上昇しています。インドは2027年までに30万トンの新規能力を通じて選鉱ギャップを縮小し、12~18%の輸入プレミアム削減を目指しています。日本と韓国は電子基板向けに高純度グレードを輸入しており、米国およびオーストラリアからの供給を引き込んでいます。

北米では、ジョージア州のカオリン地帯が国内供給の基盤となっており、中国、メキシコ、日本へ160万~180万トンを輸出しています。14億3,000万ユーロの事業分離後に設立されたKaMin LLCは、成熟しながらもキャッシュ創出力の高い資産へのプライベートエクイティの賭けを象徴しています。ミシガン州とテネシー州のEVバッテリー投資は、地域の焼成カオリン需要を押し上げる見込みです。EPAの排水・粉塵規制により鉱山1か所当たり500万~1,000万米ドルの設備投資が必要となりますが、新規参入者に対する参入障壁を形成しています。

欧州は天然ガスコストと炭素価格が焼成経済性を圧迫し、競争力の課題に直面しています。Sibelcoによる2023年のQuarzwerkeのカオリン事業買収と廃熱回収設備の導入は、規模拡大とエネルギー効率化へのシフトを示しています。南米の広大なアマゾン埋蔵量は厳格な許認可により大部分が未開発のままであり、中東・アフリカはサウジビジョン2030が衛生陶器需要を押し上げる中、輸入に依存しています。

競合状況

カオリン市場は中程度の集中度を示しており、上位5社が2025年の加工カオリン能力の合計約45~50%を保有しています。ImerysはPerformance Minerals Americasを売却した後、特殊鉱物に注力しており、Thieleと統合された同事業は現在KaMin LLCとして取引されています。Sibelcoは2023年のQuarzwerke買収により欧州での基盤を強化しました。20 Microns、Ashapura、EICLはタイルクライアントとの後方統合によりインドで規模を拡大しています。

インドのタイルメーカーおよびブラジルのセラミックメーカーは利益率向上のために選鉱能力を強化しており、米国の輸出業者はメキシコおよびアジアへの展開において輸送コスト優位性を活用しています。アイダホ州産ハロイサイトのセパレーター・医薬品向け用途や高級包装向け剥離グレードなどの特殊用途は、市場がニッチセグメントに注力していることを示しています。廃熱回収システムによるガス消費量15~20%削減やリアルタイム粒度分析による歩留まり3~5%改善などの技術投資が競争力をさらに高めています。ISO 14001、FDA間接食品接触承認、IEC電池規格などの規制遵守は高い参入障壁を生み出し、既存プレーヤーを有利にし、市場ポジションを強化しています。

カオリン業界リーダー

Imerys

Sibelco

Thiele Kaolin Company

KaMin LLC / CADAM

EICL

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Zeotechは、カオリンの供給に関して中国を拠点とするグローバル商社と5年間の契約を締結しました。同社は、世界最大のカオリングローバルトレーダーの一つである江蘇省鉱物資源国際貿易有限公司と、95万トンの直接出荷鉱石(DSO)カオリン製品の納入に関する拘束力のある基本合意書に署名しました。

- 2025年7月:Green 360 Technologiesは、ビクトリア州ピットン操業から産出した高純度カオリンの457トンバルク焼成プロセスを開始し、ポルトランドセメントの代替品として高反応性メタカオリンを製造しました。原鉱石および回収テーリングから得られた焼成製品は、業界および政府パートナーによる試験に送付されました。

世界カオリン市場レポートの調査範囲

カオリンは、磁器粘土とも呼ばれる層状ケイ酸塩鉱物です。紙、ゴム、塗料など幅広い製品の製造に使用される柔らかい白色粘土です。カオリンはコート紙、歯磨き粉添加剤、セラミックス、食品添加物、医薬品、化粧品などに使用されています。

カオリン市場は、形態、グレード、用途、地域によって区分されています。形態別では、加工カオリンと粗/未加工カオリンに区分されます。グレード別では、含水カオリン、焼成カオリン、剥離カオリン、その他グレードに区分されます。用途別では、セラミックス、セメント、紙、耐火物、塗料・コーティング、プラスチック、その他用途に区分されます。本レポートでは、主要地域の15か国におけるカオリンの市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで算出されています。

| 加工カオリン |

| 粗/未加工カオリン |

| 含水カオリン |

| 焼成カオリン |

| 剥離カオリン |

| その他グレード |

| セラミックス |

| セメント |

| 紙 |

| 耐火物 |

| 塗料・コーティング |

| プラスチック |

| その他用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 形態別 | 加工カオリン | |

| 粗/未加工カオリン | ||

| グレード別 | 含水カオリン | |

| 焼成カオリン | ||

| 剥離カオリン | ||

| その他グレード | ||

| 用途別 | セラミックス | |

| セメント | ||

| 紙 | ||

| 耐火物 | ||

| 塗料・コーティング | ||

| プラスチック | ||

| その他用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

カオリン市場の規模はどのくらいですか?

カオリン市場は2026年に4,946万トンに達し、2031年には6,087万トンに達すると予測されており、2026年から2031年にかけてCAGR 4.24%を反映しています。

カオリンの需要成長をリードしている地域はどこですか?

アジア太平洋がリードしており、中国、インド、インドネシア、ベトナムにおけるセラミックスの拡大に牽引され、2031年にかけてCAGR 4.94%で成長しています。

焼成カオリンが電池分野で注目されているのはなぜですか?

焼成グレードはアルミナよりも低コストでセパレーターの熱安定性を向上させ、EVギガファクトリーは2031年までに年間5万~8万トンを必要とする可能性があります。

インドにおける選鉱投資を促進している要因は何ですか?

粗生産量830万トンと限られた加工能力のギャップにより、タイルメーカーは輸入プレミアムを支払わざるを得ない状況にあり、新規工場はこのギャップを解消することを目指しています。

最終更新日: