ワクチン受託製造市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

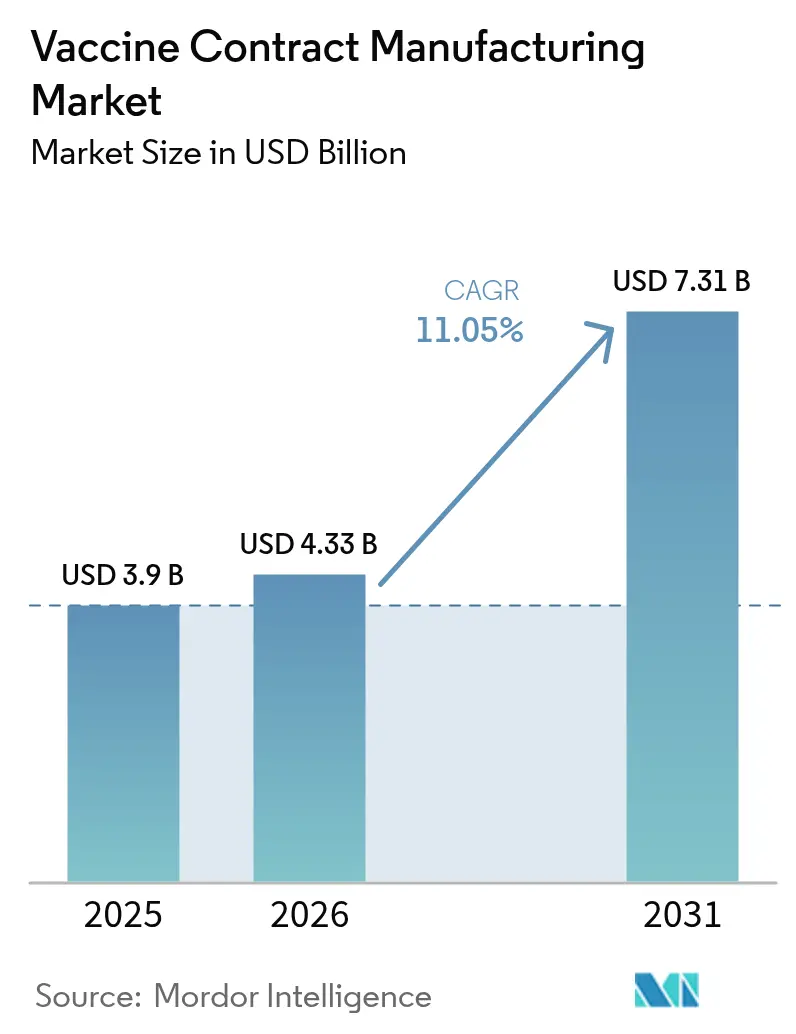

| 市場規模 (2026) | 4.33 十億米ドル |

| 市場規模 (2031) | 7.31 十億米ドル |

| 成長率 (2026 - 2031) | 11.05% CAGR |

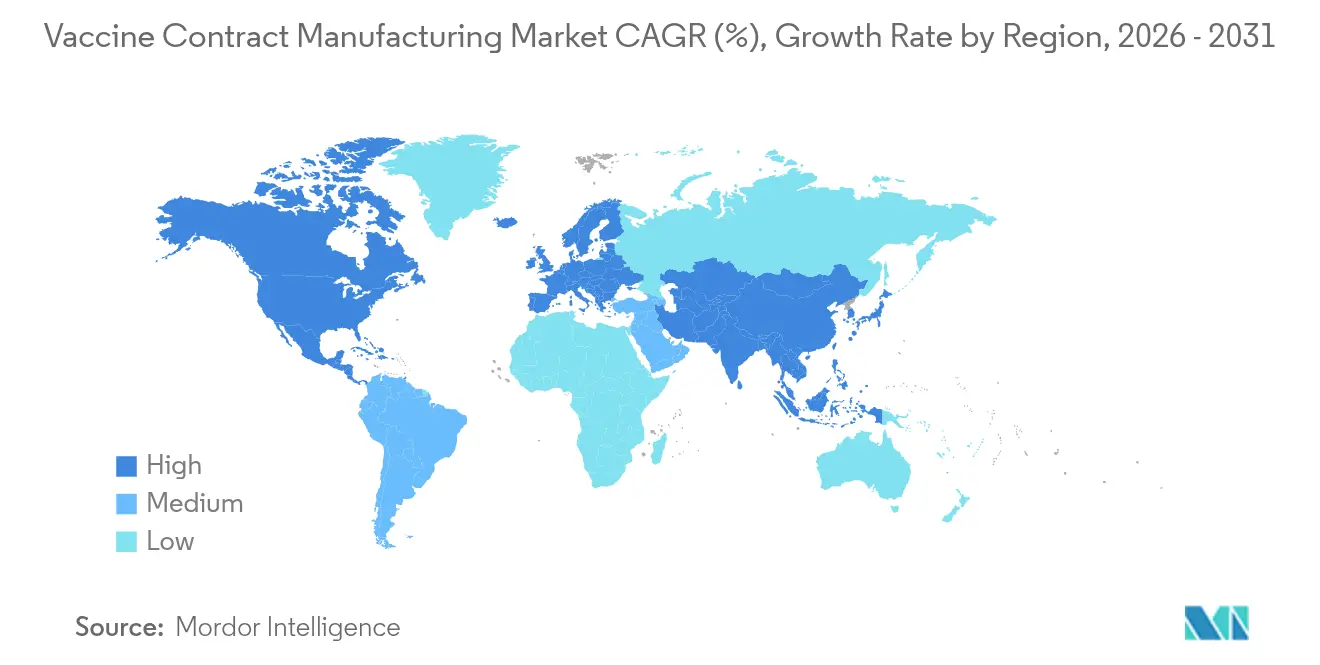

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

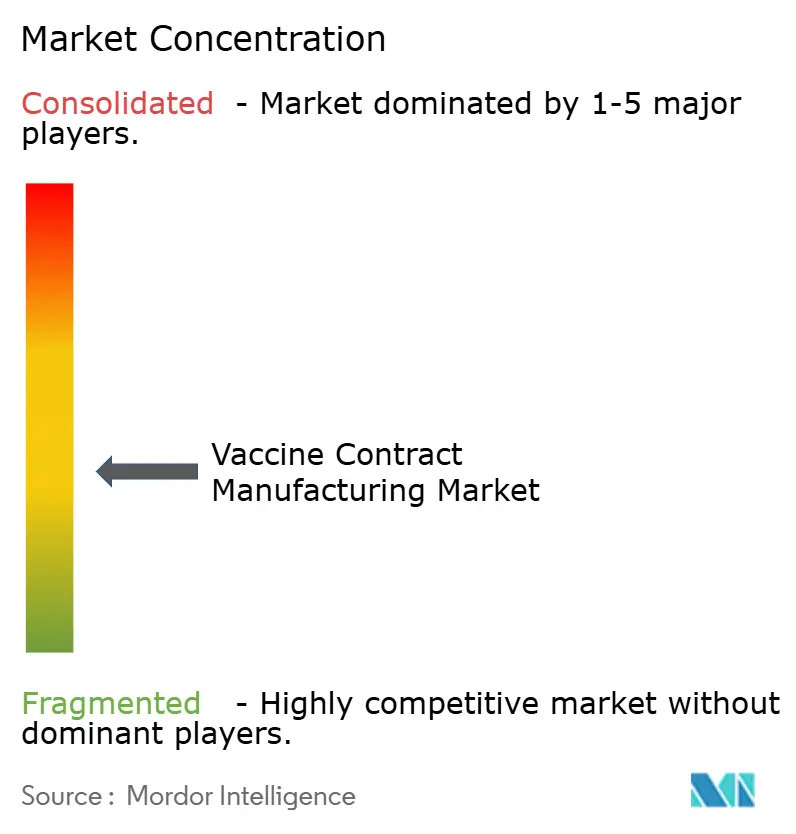

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワクチン受託製造市場分析

2026年のワクチン受託製造市場規模は47億3,300万米ドルと推定され、2025年の39億米ドルから成長し、2031年の予測値は73億1,000万米ドルで、2026年から2031年にかけてCAGR 11.05%で成長しています。モジュール式・シングルユース生産ラインの急速な普及により、施設の立ち上げ時間が短縮され、製品の迅速な切り替えが可能となり、ワクチン受託製造市場に将来のアウトブレイク対応に必要な機動力をもたらしています。政府のパンデミック備蓄資金、ニアショアリング義務、ならびにRNAおよびウイルスベクター候補の拡大するパイプラインにより、外部委託能力は逼迫した状態が続いています。CDMOは現在、低コストだけでなく、プラットフォームの幅広さと規制上の専門知識を組み合わせることで受注を獲得しています。mRNA、アジュバント、フィル・フィニッシュ機能がより少ない施設に集約されるにつれ、購買担当者はタイムラインと品質についてより明確な見通しを持てるようになり、ワクチン受託製造市場のさらなる加速が促進されています。

レポートの主な要点

- ワクチンタイプ別では、不活化ワクチンが2025年のワクチン受託製造市場シェアの33.02%を占め、RNAワクチンは2031年までにCAGR 18.07%を達成する見込みです。

- プロセス別では、下流工程が2025年のワクチン受託製造市場規模の57.62%を占めました。

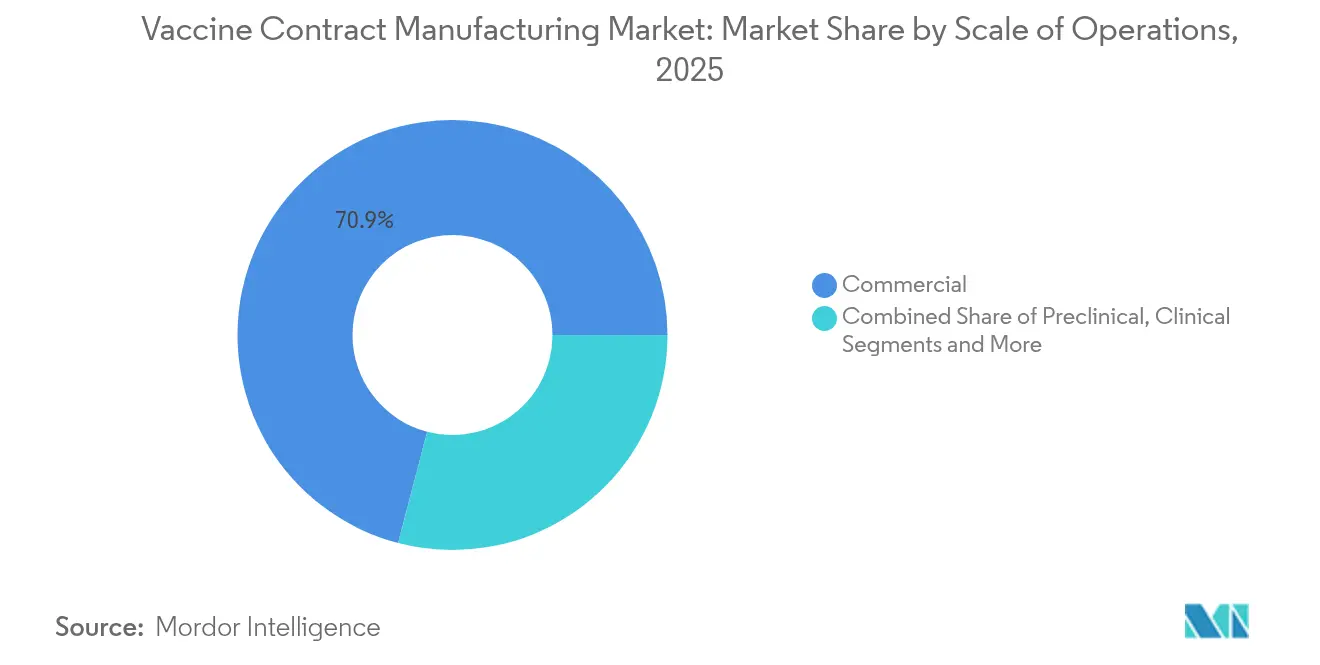

- 操業規模別では、商業規模生産が2025年のワクチン受託製造市場規模の70.93%のシェアを占め、前臨床サービスは2031年にかけてCAGR 13.98%で拡大しています。

- 地域別では、北米が2025年のワクチン受託製造市場規模の46.21%を占め、アジア太平洋は2031年までにCAGR 11.68%で成長する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のワクチン受託製造市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| シングルユースおよびモジュール式サイトの進歩 | 2.10% | 北米、欧州 | 中期(2〜4年) |

| 政府の予防接種資金プール | 2.80% | 世界全体、Gaviが支援する市場および高所得市場 | 長期(4年以上) |

| 小児ワクチンスケジュールの拡大 | 1.40% | アジア太平洋、中東・アフリカ、中南米 | 長期(4年以上) |

| mRNAおよびウイルス技術向けCDMOプラットフォームバンドリング | 1.90% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| ニアショアリング義務 | 1.60% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| デジタル品質バイデザイン分析 | 1.20% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シングルユースおよびモジュール式施設の進歩

シングルユースバイオリアクターとプレハブ式クリーンルームにより、グリーンフィールド建設期間が7年から2年未満に短縮され、スポンサーは需要急増に合わせて設備投資を調整できるようになりました。Wacker Chemieの1億200万ユーロ(1億1,900万米ドル)のモジュール式mRNA工場は、標準化されたブロックを長期的な再設計なしに複数の法域に展開できることを示しており、ワクチン受託製造市場に病原体シフトへの弾力性をもたらしています。資本投資の少ない開発者が後期フェーズの能力へのアクセスを得る一方、規制当局はモジュール式スイートを従来型スペースと同等と見なすようになり、バリデーションサイクルが短縮され、グローバルな申請書類の手続きが円滑化されています。

政府の予防接種イニシアチブと資金プール

公的購買者は現在、購買予算と地域の生産能力目標を連動させています。Gaviの12億米ドルのアフリカワクチン製造加速プログラムは補助金の支給を国内生産量に結び付けており、米国のProject NextGenは次世代COVID-19に向けた50億米ドルの支出を国内パートナーに振り向け、ワクチン受託製造市場に複数年にわたる数量の見通しを提供しています。[1]Gavi事務局、「アフリカワクチン製造加速プログラム」、gavi.org

世界の小児ワクチンスケジュールの拡大

定期接種プログラムにはHPV、ロタウイルス、および複合肺炎球菌ワクチンが含まれるようになっています。WHOのHPV推奨だけで毎年数千万回分の追加青少年向けドーズが生み出され、CDMOは熱安定製剤のフィル・フィニッシュおよび凍結乾燥ラインを拡充することを余儀なくされています。[2]世界保健機関、「HPVワクチン接種ポジションペーパー」、who.int 組み合わせ製品は製剤の複雑性を高め、幅広い分析ツールキットを持つ事業者が有利になります。

mRNAおよびウイルスベクター技術向けCDMOプラットフォームバンドリング

LonzaのRocheのVacavilleサイトを12億米ドルで買収することで、脂質ナノ粒子、mRNA合成、ウイルスベクタースイートが一つの品質システムのもとに統合され、技術移転チェーンが短縮されてプレミアム価格設定が支持されます。EvonikおよびSamsung Biologicsによる同様の動きは、規制上の引き継ぎを最小限に抑えるワンストップ能力に対する購買者の需要を示しています。

抑制要因のインパクト分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | インパクト期間 |

|---|---|---|---|

| バイオロジクスグレード原材料コストの高騰 | -1.80% | 世界全体、コスト感応度の高い市場で特に顕著 | 短期(2年以内) |

| 新興市場におけるコールドチェーンの欠如 | -1.20% | サブサハラアフリカ、東南アジア、中南米 | 中期(2〜4年) |

| 技術移転バリデーションにおける規制の遅れ | -0.90% | 世界全体、新興規制市場に集中 | 中期(2〜4年) |

| COVID-19後の余剰能力による価格競争圧力 | -1.40% | 北米・EU、APACへの波及あり | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオロジクスグレード原材料コストの高騰

2023年末までに検査機器サプライヤーの半数以上がカタログ価格を引き上げ、クロマトグラフィー用樹脂のインフレが一般的な投入コストを上回りました。これにより、固定価格のマスターサービス契約に縛られたCDMOの利益率が悪化しました。脂質ベンダーの数が限られていることから、RNAワクチンのコスト変動が激しくなり、小規模工場ではヘッジのスケールが不足していました。

新興市場におけるコールドチェーンの欠如

超低温保管の必要性がアフリカおよび中南米の一部でのmRNA普及を制約しています。一度の温度逸脱で生産ロット全体が廃棄となる場合があり、保険・包装コストが増大するとともに、先進プラットフォームの普及が遅れています。[3]Nature編集部、「mRNAワクチンの世界的なコールドチェーン格差」、nature.com 熱安定性に関する研究開発が進行中ですが、中小企業にとっては時間とバリデーションの障壁が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ワクチンタイプ別:RNAプラットフォームがイノベーションを牽引

ワクチン受託製造市場は引き続き不活化製品が主導しており、数十年にわたる安全性データと公的プログラムからの確立した需要を背景に、2025年に33.02%のシェアを確保しました。ただし、RNAワクチンは適応可能なシーケンスデザインと前臨床までの短いタイムラインに支えられ、CAGR 18.07%と最も強い拡大を見せています。生弱毒化候補ワクチンは、持続的な粘膜免疫が不可欠な小児集団において依然として重要な役割を果たしていますが、規制当局が新規病原体に対して非複製ベクターを優先するにつれ、成長は緩慢なままとなっています。

CDMOはステンレス鋼製とシングルユースのラインを並行して稼働させ、財務基盤の強いクライアントが既存の数量を安定的に維持しながら、交差汚染リスクなしにRNAバッチを増産できるようにしています。アジュバント対応サブユニットワクチンは、より低い抗原量で力価を高める新しいサポニンおよびトル様受容体アゴニストに支えられ、高齢者および免疫不全患者向けのコホートで普及が進んでいます。トキソイドの量は、確立した集団免疫を持つ市場でのブースタープログラムに限定されてプラトーに達しているものの、安定したベースライン稼働率を求めるメーカーにとっては依然として重要です。多様化するテクノロジーミックスにより、ワクチン受託製造市場は不活化プラットフォームと遺伝子プラットフォームの間でダウンタイムを最小限に切り替えられるキャペックス対応の柔軟なスイートへの投資を迫られています。

注記: 個別セグメントのシェアはレポート購入時に提供されます

プロセス別:下流工程のボトルネックが価値を創出

下流工程は2025年収益の57.62%を占め、精製とフィル・フィニッシュがワクチン受託製造市場で最も収益性の高いノードとなっています。COVID-19後に純度基準が厳格化されたことを受け、CDMOは切り替え時間を削減する大容量クロマトグラフィースキッドとシングルユースデプスフィルターを導入することを余儀なくされています。一方、上流工程は流加培養強化および微生物連続培養モードによってスケールアップが進んでおり、製造コストを削減しながらも下流ボトルネックへの負荷を増大させています。

2026年から2031年にかけて、上流工程は多価タンパク質向け昆虫細胞システムの改良に後押しされ、CAGR 14.82%で成長すると予測されています。ステンレス鋼製システムの遊休化を防ぐため、工場ではハイブリッドシード、すなわちシングルユース生産バイオリアクターにフィードするステンレス鋼製シードトレインを採用し、スピードと減価償却コストのバランスを取っています。分析品質管理は各ノードに組み込まれており、現在はインプロセスリリース向けのアットライン分光法が採用されています。フィル・フィニッシュサービスはプレミアム料金を獲得できます。これは、規制当局がシリンジの完全性と微粒子検査を最終的なリスク障壁として位置づけているためです。VetterのEUR 15億の二拠点建設は、ワクチン受託製造市場における無菌能力周辺の参入障壁の高さを示しています。

操業規模別:商業規模の優位性と前臨床成長

商業供給は2025年の価値シェアの70.93%を占め、数百万ドーズ規模のロットを必要とする世界の小児定期接種スケジュールおよび成人向けブースタープログラムを反映しています。しかし、腫瘍ワクチンや自己免疫調節剤が探索段階に大量に流入していることを受け、前臨床受注は2031年まで年率13.98%で拡大しています。スポンサーはGMP商業トラフィックから隔離された専用スイートを設置するよう促しており、1〜5リットルの迅速な切り替えによる試験が求められています。

臨床規模ラインはスイング要因として機能し、商業工場が再認定のために一時停止した際のオーバーフローを吸収します。ファーストインヒューマンの50リットルからピボタル試験の2,000リットルまでの柔軟なバッチサイズには、モジュール式ユーティリティとモバイルアイソレーターが必要です。ワクチン受託製造市場はこのようなインフラを活用し、コストのかかる技術移転なしにクライアントを動物における概念実証から上市まで導きます。早期のエンゲージメントは粘着性を生み出し、前臨床段階での受注は候補ワクチンがフェーズIIIをクリアすると数十年にわたる商業契約へと発展することが多いです。

注記: 個別セグメントのシェアはレポート購入時に提供されます

エンドユーザー別:ヒト用ワクチンが成長を牽引し動物用ワクチンにも機会

ヒト用途は2025年収益の92.05%を占め、政府がパンデミック備蓄注文を発注し、Gaviが調達予算を拡大したことが背景にあります。しかし、犬および家禽セグメントはCAGR 9.37%が予測されており、食品安全上の要請とアジア都市部でのペット飼育の増加が牽引しています。動物用規制では抗原適合ファストトラックが認められており、R&D(研究開発)サイクルをヒト用の7年に対して3年に短縮できます。これにより、ワクチン受託製造市場はインフルエンザシーズン間のスピルオーバー能力として魅力的になっています。

コンパニオンアニマル用ワクチンはドーズあたりの価格が高く、少ロットでも利益率を支えます。畜産用ワクチンは農場労働を削減する複数抗原ブレンドの恩恵を受けていますが、鳥インフルエンザ変異株に対する逆方向コールドチェーンの厳格な要件は続いています。ヒト用mRNAおよびベクター技術に精通したCDMOは今や人獣共通感染リスク軽減に新たな収益源を見出しており、Zoetisの条件付きH5N2ライセンスがその好例です。このライセンスは当初ヒト呼吸器病原体向けに構築されたRNAカプセル化の専門知識を活用しています。

地域分析

北米は2025年のワクチン受託製造市場収益の46.21%を占め、大規模な公的インセンティブとグリーンフィールドバイオプロセスサイトに対する迅速な許可経路に支えられています。MerckのダラムにおけるUSD 10億の施設は3Dプリント部品と生成AI検査を統合しており、サイクルタイム指標の新たなベンチマークを打ち立てています。カナダは地域の深みを強化しており、Modernaの1億ドーズ規模のラバル工場は2025年までの稼働が予定されており、供給のリショアリングへのコミットメントを強調しています。

アジア太平洋は最も成長の速い地域であり、CAGR 11.68%を記録しています。中国のバイオファーマ売上高は2023年に6,506億人民元に達し、インドは数十年にわたるUNICEF調達で培われた量的効率性を活用しています。Samsung Biologicsが締結したUSD 14億の長期契約は、韓国の品質フレームワークに対する多国籍企業の信頼を示しており、インドネシアやタイはグリーンフィールドRNAスイートを誘致するための税制優遇措置を展開しています。大学が化学工学者をGMPアプレンティスシップに送り込む体制が整う中、地域の人材基盤が拡大し、バリデーションおよびドキュメンテーションにおける歴史的なギャップが縮小しています。

欧州は一貫したEMA(欧州医薬品庁)ガイダンスと越境バッチリリース認定に支えられた戦略的な柱であり続けています。ドイツがGaviに6億ユーロを拠出することで産業政策とグローバルヘルス目標の整合が示され、EUの工場がUNICEFの入札において中心的な位置を維持しています。中東欧諸国はEUの品質基準を採用しながらも低い労働コストを売り込み、通関遅延なしにコスト裁定を求める中堅CDMOを引き付けています。中東・アフリカと南米は現在のシェアは小さいものの、アフリカワクチン製造加速プログラムのような野心的な建設プログラムを展開しています。技術移転協定が成熟するにつれ、これらのイニシアチブは2030年までにワクチン受託製造市場の地理的構成を変える可能性があります。インフラのギャップ、特に超低温保管分野には依然として課題が残っていますが、資金の流れは地域の疾病負担の優先事項に沿ったアップグレードを見込んでいます。

競合状況

ワクチン受託製造市場における競争の激しさは、純粋な規模よりも技術の幅に集中しています。Lonza、Samsung Biologics、Catalentは合計で外部委託収益のおよそ3分の1を占めており、mRNA合成、脂質カプセル化、ウイルスベクター精製を一つの品質の傘下に統合する投資によって強化されています。LonzaのVacaville買収とSamsungのソンド第5工場拡張はいずれもデュアルスイートの冗長性を重視しており、クライアントを単一サイトの停止リスクから守っています。

中規模の専門家企業はニッチな能力に集中することで市場シェアを拡大しています。Viralvector Coreは昆虫細胞バキュロウイルスラインに特化し、大手競合が対応しにくい18ヶ月未満の技術移転コミットメントを提供しています。一方、EvonikはBARDAの共同資金を米国の脂質ナノ粒子能力に投入し、mRNAサプライチェーンの重要なオーケストレーターとして自社を位置づけています。VetterとPCI Pharma Servicesはフィル・フィニッシュの希少性を利用し、設備投資回収を平準化する複数年のテイクオアペイ契約を獲得しています。

デジタル採用が事業者を差別化しています。Recipharmはクラウドベースの多変量分析を導入して逸脱を予測し、オンタイムバッチリリースボーナスを獲得しています。FUJIFILMのノースカロライナ州の大型施設は哺乳類ラインの隣にシングルユース微生物スイートを追加しており、200リットルから20,000リットルへのシームレスなスケールアップを謳っています。こうしてワクチン受託製造市場は、ハイミックスの機動力とデータ駆動型のバッチリリースを組み合わせた企業に恩恵をもたらしています。新興地域プレーヤーが競争を激化させています。SK BioscienceがIDT Biologikaの過半数株式を取得することで、韓国グループは欧州の拠点とベクターの専門知識を獲得しました。アフリカを拠点とするスタートアップ企業はGaviの補助金を活用して西側OEMからモジュール式スイートをライセンス供与し、10年末までに価格を圧迫する可能性があります。それでも、規制上の信頼性と監査対応能力は依然として参入障壁が高く、既存プレーヤーの利益率を保護しています。

ワクチン受託製造業界のリーダー企業

Lonza

Catalent

Samsung Biologics

WuXi Biologics

Thermo Fisher Scientific

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:オックスフォード大学とRecipharmはマラリアワクチンのパートナーシップを拡大し、R78CおよびRH5.1の生産を追加しました。Recipharmはフィル・フィニッシュの全面的な監督を担当しています。

- 2025年5月:Merck Animal Healthはカンザス州デ・ソートのワクチンR&D(研究開発)および製造の強化に8億9,500万米ドルのコミットメントを行いました。

- 2025年4月:FUJIFILM Diosynth Biotechnologiesは新しいホーリー・スプリングス工場における大規模バイオロジクスについてRegeneronと10年間・USD 30億の契約を締結しました。

- 2024年3月:Merckはノースカロライナ州ダラムに生成AI品質システムを備えたUSD 10億のHPVワクチン施設を開設しました。

- 2025年3月:CordenPharmaはスイスでワクチン成分需要を対象としたEUR 5億のペプチドサイトの建設を開始しました。

Research Methodology Framework and Report Scope

市場の定義と主な対象範囲

本調査では、ワクチン受託製造市場を、cGMP条件下で製造されるヒトおよび動物用ワクチンの上流発酵、下流精製、分析試験、充填仕上げ、包装を行う受託開発・製造組織が得る収益と定義している。

除外範囲:モノクローナル抗体治療薬、低分子原薬、単体の前臨床研究サービスからの収入は含まれない。

セグメンテーションの概要

- ワクチンタイプ別

- 不活化ワクチン

- 生弱毒化ワクチン

- RNAワクチン

- サブユニットワクチン

- トキソイドベースワクチン

- プロセス別

- 下流工程

- 分析・品質管理試験

- フィル・フィニッシュ

- 包装

- その他の下流工程

- 上流工程

- 細菌発現システム

- バキュロウイルス・昆虫発現システム

- 哺乳類発現システム

- 酵母発現システム

- その他の上流工程

- 下流工程

- 操業規模別

- 前臨床

- 臨床

- 商業規模

- エンドユーザー別

- ヒト用

- 動物用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域のCDMO幹部、ワクチンスポンサー調達責任者、規制アドバイザーへのインタビューと構造化調査により、バッチサイズ、利用率、今後5年間のアウトソーシング意向を検証した。

デスクリサーチ

WHOやCDCの予防接種予算、国連のComtrade出荷コード、BioPharmaChemのような業界団体のような公的情報源から基礎データを収集し、シングルユース・バイオリアクターに関する査読済み論文を重ねた。企業の10-K、投資家向け資料、プレスリリースには、生産能力、CAPEX、価格帯が記載されていた。CDMOの売上についてはD&B Hoovers、ディールフローについてはDow Jones Factiva、mRNAの特許数についてはQuestelという有料ツールが、サービスラインごとの収益の配分に役立った。これらの例は、その組み合わせを示すものである。

当社のアナリストは、入力前に日付、地域、定義の適合性についてすべてのデータポイントをフィルタリングし、予防薬と治療用生物製剤が混在しているもの、原薬と最終用量収益が混在しているものを除外した。

マーケット・サイジングと予測

2025年のベースラインは、トップダウンによる生産と貿易の再構築で設定し、平均販売価格と充填投与量の選択的なボトムアップによるサプライヤーのロールアップでクロスチェックした。モデル化した主な変数には、ユニセフの調達履歴、シングルユース・バイオリアクターの設置リットル数、RNAワクチンのパイプライン数、コールドチェーンの資本支出、地域の労働指数などが含まれる。多変量回帰は各ドライバーを予測し、シナリオ分析をサポートした。ボトムアップの合計が、情報開示がまばらな地域を過少に報告している場合は、地域の予防接種カバー率を用いて比例調整を行った。モルドールインテリジェンスでは、このような調整も行っている。

データ検証と更新サイクル

私たちのアウトプットは、独立した指標に対する分散スクリーニングに合格し、セカンド・アナリストのレビューを受け、プラクティス・リードのサインオフを得る。このモデルは毎年更新され、キャパシティーの大幅な追加やポリシーの変更に伴って中間更新が行われるため、クライアントは常に最新のビューを見ることができます。

ワクチン受託製造のベースラインに基づく信頼性

発表されている推計値は、異なるサービス・ミックスを選択したり、ベテリナリーラインを含めたり除外したり、さまざまな日付で通貨を換算したりしているため、乖離している。

モルドールインテリジェンスは、商業用および臨床用ワクチンバッチからのcGMP収益に軸足を置き、毎年仮定を更新することにより、プランナーに信頼できる中間点を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 39億米ドル(2025年) | モルドール・インテリジェンス | - |

| 22億9000万米ドル(2024年) | グローバル・コンサルタンシーA | フィル・フィニッシュの収入を省き、2023年の為替レートを使用 |

| 27億米ドル(2023年) | 業界誌B | 設置容量から算出、動物用医薬品は除く |

これらの対比は、我々の明確なスコープの選択、変数の選択、毎年の更新が、意思決定者が信頼できる透明で再現性のあるベースラインを提供することを示している。

レポートで回答されている主要な質問

ワクチン受託製造市場の現在の価値はいくらですか?

ワクチン受託製造市場の規模は2026年に47億3,300万米ドルで、2031年までに73億1,000万米ドルに達すると予測されています。

ワクチン受託製造市場でリードしている地域はどこですか?

北米は2025年のグローバル収益の46.21%を占め、主要な連邦資金プログラムと施設の迅速な許可承認に支えられています。

RNAワクチンが受託製造業者にとって重要な理由は何ですか?

RNAワクチンは2031年までにCAGR 18.07%で成長し、多くのCDMOがフィル・フィニッシュサービスとあわせてバンドル提供するようになった専門的なmRNA合成と脂質ナノ粒子の専門知識を必要としています。

外部委託による下流工程の需要を牽引するものは何ですか?

厳格な無菌規制と世界的なシリンジ能力の制限により、精製とフィル・フィニッシュは最も高い付加価値を持つ段階となっており、2025年の市場収益の57.62%を占めています。

政府の政策はどのように製造場所に影響しますか?

GaviのアフリカワクチンPHI製造加速プログラムや米国のBIOSECURE法などのイニシアチブは、資金を国内または地域の生産に結び付け、スポンサーをニアショア型CDMOへと誘導しています。

最も急速に拡大している操業規模はどれですか?

前臨床製造サービスはCAGR 13.98%で拡大しており、腫瘍候補を含むより多くの早期ワクチンパイプラインが動物試験およびフェーズI試験に入っています。

最終更新日: