スマートマニュファクチャリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

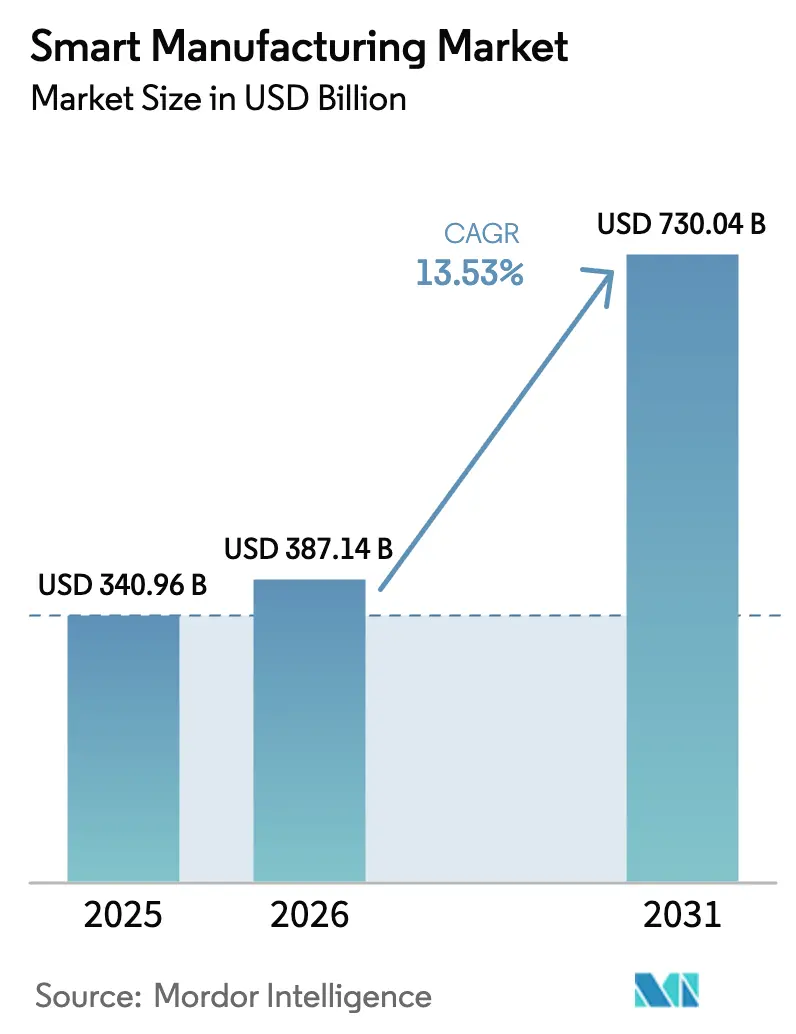

| 市場規模 (2026) | 387.14 十億米ドル |

| 市場規模 (2031) | 730.04 十億米ドル |

| 成長率 (2026 - 2031) | 13.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートマニュファクチャリング市場分析

スマートマニュファクチャリング市場規模は2026年に3,871億4,000万米ドルとなり、2031年までに7,300億4,000万米ドルに達する見込みで、CAGR13.53%を反映しています。デジタルツイン、エッジアナリティクス、プライベート5Gへの設備投資の拡大は、データ中心の業務へという構造的な転換を示しています。労働力不足は協働ロボットおよびマシンビジョンシステムの経済的リターンを高める一方、カーボンボーダー関税は工場に対してきめ細かなエネルギー監視レイヤーの導入を促しています。米国、ドイツ、中国、インドの各政府は補助金を工場のデジタル化と連動させており、自動化設備の投資回収期間を短縮しています。一方、部品サプライヤーはコントローラーにAI推論を組み込むことでリードタイムを短縮し、計画外のダウンタイムを削減して設備稼働率を向上させています。

主要レポートのポイント

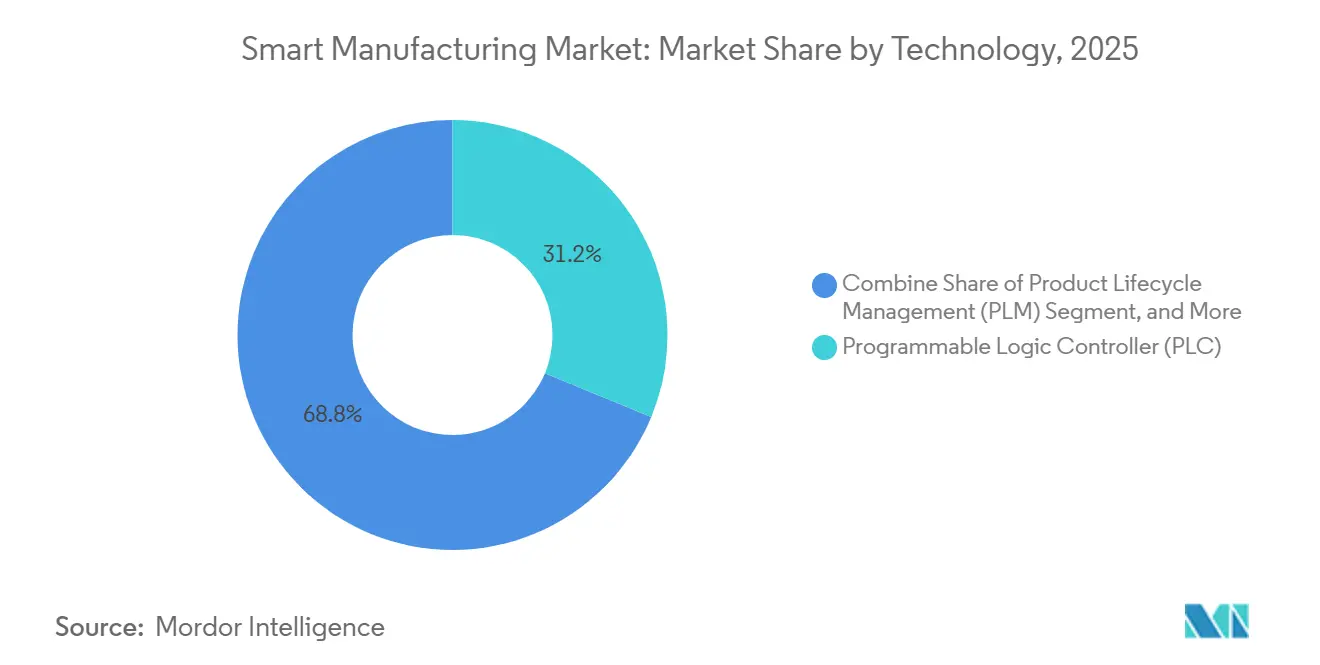

- 技術別では、プログラマブルロジックコントローラーが2025年に31.23%の収益シェアでトップ。デジタルツインプラットフォームは2031年にかけてCAGR14.32%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年のスマートマニュファクチャリング市場シェアの44.13%を占め、サービスは2031年にかけてCAGR16.89%で成長する見通しです。

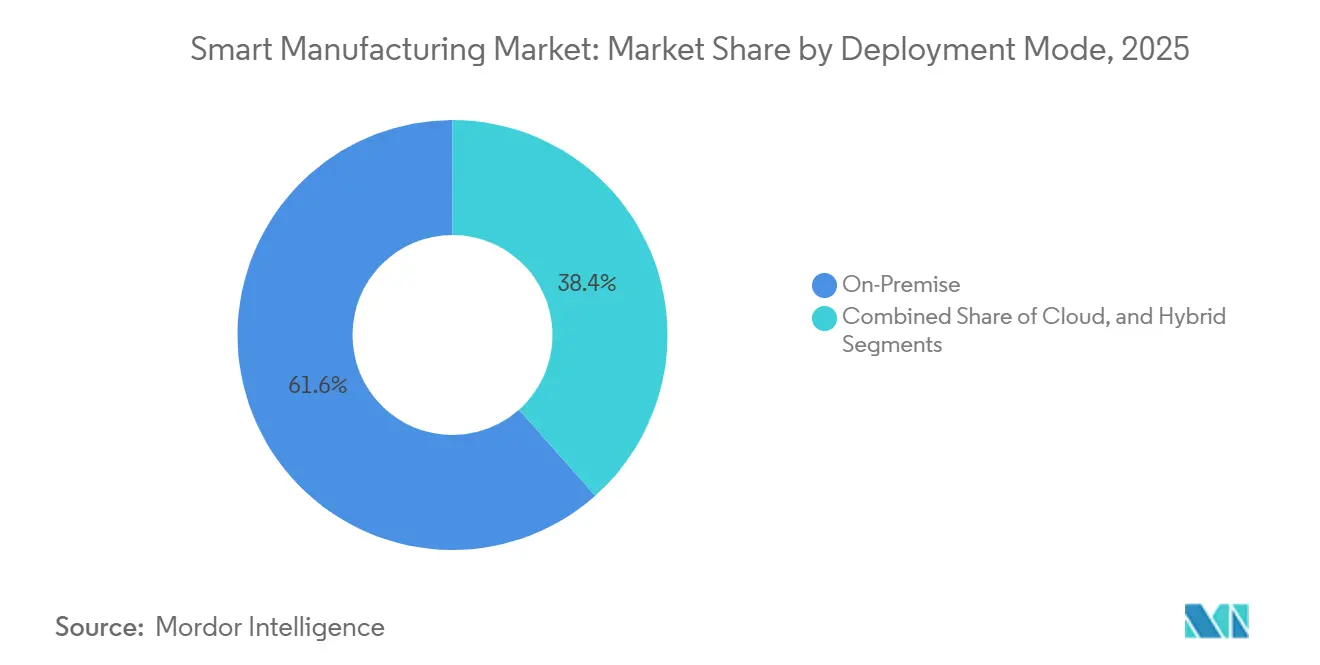

- 展開モード別では、オンプレミスアーキテクチャが2025年の収益の61.56%を占め、ハイブリッドモデルは2031年にかけてCAGR14.86%で成長する見込みです。

- エンドユーザー別では、自動車が2025年の需要の26.71%を占め、物流・倉庫業は2031年にかけて最速のCAGR17.13%を記録する見通しです。

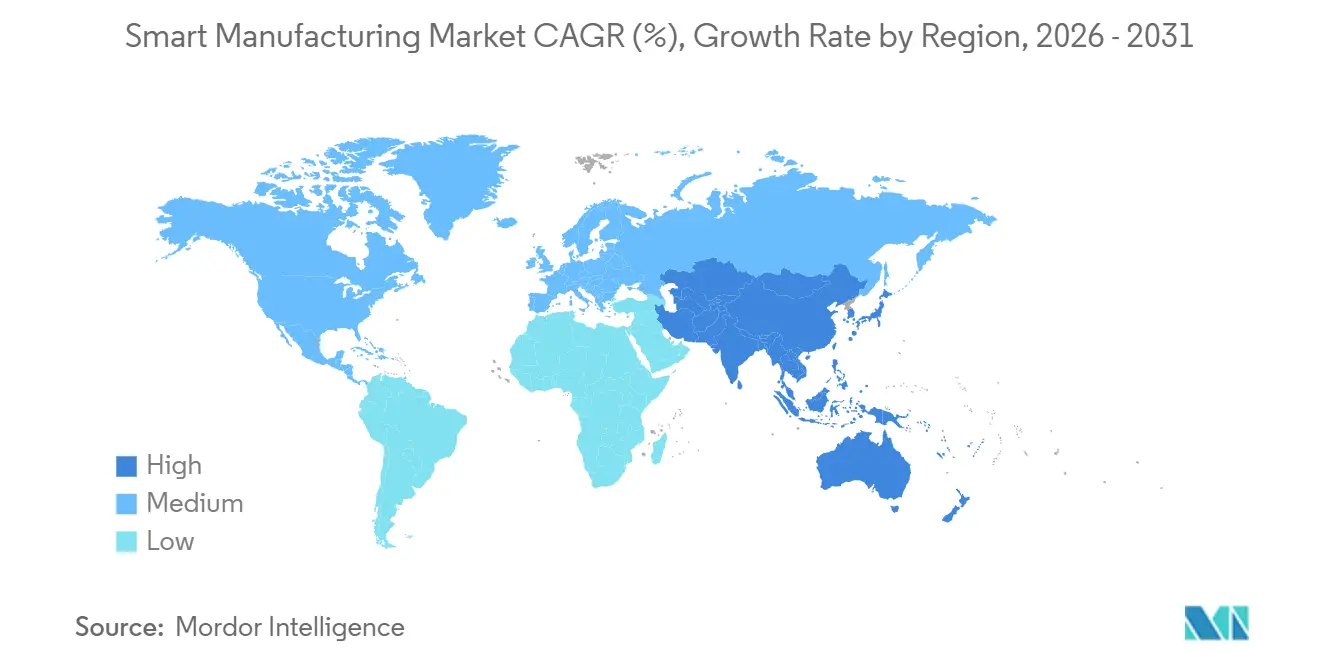

- 地域別では、アジア太平洋が2025年の収益の36.53%を占め、2031年にかけてCAGR14.54%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

スマートマニュファクチャリング市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 効率向上のためのインダストリー4.0およびIIoTの採用拡大 | +2.3% | アジア太平洋・欧州に集中するグローバル | 中期(2〜4年) |

| デジタル工場に向けた政府インセンティブと政策的義務 | +1.8% | 北米、欧州、インド、中国 | 短期(2年以内) |

| 熟練労働者不足による自動化導入の加速 | +1.5% | 北米、欧州、日本 | 長期(4年以上) |

| 工場レベルのエネルギー透明性を促進するカーボンボーダー調整メカニズム | +1.2% | 欧州、北米および輸出志向のアジア太平洋経済圏への波及 | 中期(2〜4年) |

| デジタルツインベースの予知保全による収益源 | +1.0% | グローバル、自動車・航空宇宙・医薬品での早期牽引 | 中期(2〜4年) |

| 超低遅延制御を可能にするプライベート5Gネットワークの展開 | +0.9% | アジア太平洋中核、北米・欧州でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

効率向上のためのインダストリー4.0およびIIoTの採用拡大

工場はパイロットプロジェクトから本格的なIIoT展開へと移行し、レガシー設備に低コストのエッジセンサーを追加することで計画外のダウンタイムを最大20%削減しています。監視制御・データ収集のバックボーンは新規ノードの限界コストを引き下げ、自動車・半導体ラインが予知アラートを生成して数百万ドル規模の停止を回避するのに役立っています。製薬工場はこのアーキテクチャをクリーンルームにまで拡張し、微粒子数をリアルタイムで監視することでバッチ不良率を削減し、粗利益率を向上させています。[1]「21世紀の医薬品CGMP」、米国食品医薬品局、fda.gov 認証フレームワークはデジタル監査証跡を参照するようになり、IIoT導入は品質管理更新の前提条件となっています。運用技術と情報技術が融合するにつれ、工場はゼロトラストセグメンテーションとトラフィック異常分析を導入して横断的なサイバー脅威を抑制しています。

デジタル工場に向けた政府インセンティブと政策的義務

米国のCHIPSおよび科学法は、2027年までに先進的な製造実行システムを導入するファブに対して390億米ドルの補助金を投じています。ドイツのインダストリー4.0助成金は、クラウド接続コントローラーと人機インターフェースを追加する中小工場の改修費用の最大40%を補助します。インドの生産連動型インセンティブ制度は、電子機器・医薬品のリアルタイム系譜追跡に支払いを連動させています。中国の第14次五カ年計画は、鉄鋼・化学・エネルギー分野の国有企業に対し2025年までに「インテリジェント製造」目標を達成することを義務付け、分散制御・エッジアナリティクスプラットフォームへの国内需要を押し上げています。アップグレードを遅らせる企業は、補助資本へのアクセスやデジタルトレーサビリティを求める輸出市場を失うリスクがあります。

熟練労働者不足による自動化導入の加速

2020年から2025年にかけて、先進国の製造業雇用は生産量が回復する中で120万人減少し、退職者の増加と見習いパイプラインの縮小を反映しています。日本では2024年に中小工場の68%が労働力確保を最大の生産能力制約として挙げています。協働ロボットとマシンビジョンシステムの設置台数は2025年に前年比23%増加し、自動車・電子機器・食品加工の人手不足を補っています。賃金インフレは許容できる投資回収期間を短縮し、新規自動化プロジェクトで18カ月の回収期間が実現可能となっています。倉庫では動的なレイアウトを自律走行する自律移動ロボットを導入し、2025年までに北米・欧州でフォークリフト運転手の中央年齢が50歳を超えた状況への依存を軽減しています。

工場レベルのエネルギー透明性を促進するカーボンボーダー調整メカニズム

欧州連合のカーボンボーダー関税は2026年に執行段階に入り、輸入業者は時間単位の粒度で内包排出量を申告することが求められます。エネルギー使用を文書化できない輸出業者は、陸揚げコストを最大30%引き上げるデフォルト係数に直面します。北米の立法者は並行法案を提出しており、地域の製造業者はエネルギー監視レイヤーを企業プラットフォームに組み込むよう促されています。化学メーカーは制御システムをサブプロセス分析でレトロフィットし、低炭素バッチのプレミアム価格設定を可能にしています。デジタルツインスケジューリングはピーク需要料金を最小化し、再生可能エネルギーの利用可能性に合わせて生産を調整します。

スマートマニュファクチャリング市場の抑制要因影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資と不確実な中小企業のROI | -1.5% | グローバル、南米・アフリカ・東南アジアで深刻 | 短期(2年以内) |

| サイバーセキュリティとデータ主権に関する懸念 | -1.0% | グローバル、規制圧力は欧州・中国で最も高い | 中期(2〜4年) |

| 相互運用性を制限するレガシーアナログ設備 | -0.8% | 北米、欧州、アジア太平洋の確立した製造拠点 | 長期(4年以上) |

| 制御ハードウェアの導入を遅らせる半導体サプライチェーンの不安定性 | -0.6% | グローバル、自動車・産業機器セクターで最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資と不確実な中小企業のROI

中小企業は製造業雇用の60%を占めますが、スマートマニュファクチャリングの設備投資のわずか28%しか担っていません。これは、エントリーレベルの実行システムが20万〜80万米ドルと一般的なIT予算をはるかに超えるためです。レガシーコントローラーにはイーサネットポートがないことが多く、ゲートウェイデバイスとカスタムプロトコル変換の購入を余儀なくされます。2025年の調査では、欧州の中小企業の半数以上が18カ月以内に生産性向上を定量化できず、予算凍結につながっていることが判明しました。サブスクリプション価格設定は初期費用を下げますが、継続的な費用が加わり、新興市場の銀行は自動化ローンに高い自己資本拠出を求めています。[2]世界銀行、「製造業の競争力と金融」、worldbank.org

サイバーセキュリティとデータ主権に関する懸念

報告された産業制御サイバーインシデントは2024年から2025年にかけて38%増加し、ランサムウェアが3大陸にわたる自動車サプライヤーの生産を停止させました。欧州の新法は製造業者に接続デバイスの脆弱性に対する責任を課し、コンプライアンスコストを押し上げています。中国のデータセキュリティ規則はローカルストレージを義務付け、多国籍企業は並行した実行環境を維持することを余儀なくされ、プロセス標準化が複雑化しています。中小企業には専任のセキュリティチームがなく、マネージドセキュリティ契約は年間諸経費に3万〜10万米ドルを加算し、設備投資の意思決定を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

スマートマニュファクチャリング市場セグメント分析

技術別:

デジタルツインが新奇性から必需品へデジタルツインプラットフォームは、工場が物理的な改修前にライン全体をシミュレーションするため、他のどの技術よりも多くの増分価値を獲得するでしょう。プログラマブルロジックコントローラーは依然として重要ですが、2025年の31.23%の収益シェアは成長よりも成熟を示しています。仮想レプリカへの需要は特に航空宇宙・自動車分野で高まっており、物理的なダウンタイムの1分が6桁のコストをもたらします。デジタルツインツールは製品ライフサイクル管理と連携し、エンジニアが稼働中のラインを止めることなく数百の「仮定」シナリオをテストできるようにします。ディスクリート電子機器では、レイアウト変更が工場フロアではなく仮想空間で表面化するため、ツインが新製品導入を短縮します。

分散制御システムは、安全性が決定論的な応答時間を要求する化学・石油ガス分野で定着し続けています。エッジアナリティクスは監視制御・データ収集と融合し、コントローラーファームウェア内に機械学習モデルを組み込むことで、振動が閾値を超えるはるか前にポンプがベアリング摩耗をスタッフに警告します。モバイル人機インターフェースが固定パネルに取って代わり、インシデントあたりの平均修理時間を約15分短縮します。国際電気標準会議のIEC 61499規格は、大規模な再プログラミングなしに短いバッチ間を切り替えなければならないモジュラーラインで普及しています。この収束は、スマートマニュファクチャリング市場がハードウェア基盤の上に重ねられたソフトウェア駆動のオーケストレーションに依存することを示唆しています。

コンポーネント別:

サービス収益がハードウェア価格の下落を上回るハードウェアは2025年の支出の44.13%を依然として占めていますが、センサーとロボットの価格下落により、将来の成長はソフトウェアと統合にシフトするでしょう。温度・振動センサーは現在1個10米ドル未満となり、工場はすべてのモーターに計装を施せるようになっています。毎秒数百万のデータポイントを集約することはレガシーシステムに負荷をかけ、スマートマニュファクチャリング市場を水平スケールする高性能時系列データベースへと向かわせています。ソフトウェア収益は、永続ライセンスがクラウドサブスクリプションに移行するにつれて着実に成長し、ベンダーの長期的な所有コストを押し上げる一方でキャッシュフローを平準化しています。

サービスはCAGR16.89%で拡大しています。これはマルチベンダースタックが展開を複雑なエンジニアリングプロジェクトに変えるためです。インテグレーターは、あるベンダーのプログラマブルロジックコントローラーを別のベンダーの監視システムおよび第三のベンダーの企業資源計画と組み合わせます。専門家は医薬品バッチ実行や自動車混流組立向けに事前設定されたテンプレートをバンドルし、稼働開始までの期間を半減させます。マネージドサービスは自動化エンジニアを持たない小規模工場に訴求し、月次契約でリモート監視、ソフトウェアパッチ適用、サイバーセキュリティを提供します。統合が調達を上回るにつれ、サービスはスマートマニュファクチャリング市場規模の指標における次の成長波を牽引するでしょう。

展開モード別:

ハイブリッドモデルが遅延と弾力性のバランスを実現ハイブリッドアーキテクチャは、オンプレミスサーバーの決定論的制御とパブリッククラウドの弾力的なアナリティクスを組み合わせるため、急速に拡大しています。ハイブリッドアーキテクチャは年率14.86%で拡大しています。オンプレミス設置は2025年の収益の61.56%を依然として占めており、自動車・石油ガス・化学工場のデータセンターに数十年にわたって投じられた資本を反映しています。しかし、新しいロボットセル、センサーゲートウェイ、エネルギーメーターはいずれも、モデル再学習と長期予測のためにハイパースケールプロバイダーに非重要データをプッシュするセキュアなAPIを搭載して出荷されるようになっています。このデュアルスタックパターンは知的財産を保護し、計画外のソフトウェア変更が許容されないライフサイエンス・航空宇宙の厳格な検証規則を満たします。プライベート5Gネットワークは、エッジサーバーを無線機の隣に配置することでさらなるレイヤーを追加し、溶接品質やピックアンドプレース精度のための10ミリ秒未満のループが工場フロアの外に出ないようにします。[3]Ericsson、「製造業向けプライベート5G」、ericsson.com

クラウド専用展開は、出力が季節需要に応じて変動し、変動コンピューティング価格が固定サーバー減価償却を上回るディスクリート電子機器・繊維・契約物流施設に集中しています。ここでも、スマートマニュファクチャリング市場規模の計算は、保険会社と規制当局がマネージドクラウドボールトを通じて実装しやすいゼロトラストセグメンテーションと不変バックアップを要求するようになったため、ハイブリッドフットプリントが増分支出の大部分を獲得することを示しています。システムインテグレーターは、ローカルコントローラーのファームウェアを固定しながらクラウドの継続的インテグレーションパイプラインを通じてアナリティクスマイクロサービスをプッシュする常時最新の検証サービスを提供することで対応しています。遅延に敏感な制御ループがローカルに留まり、コンプライアンスワークロードが地域ゾーンに移行するにつれ、ハイブリッドはスマートマニュファクチャリング市場全体でデフォルトの設計であり続けるでしょう。

エンドユーザー産業別:

物流が急成長、自動車は地位を固める自動車ラインは2025年の支出の26.71%を占め、ロボット工学、コンベア自動化、ライン末端ビジョン検査への根付いた投資を反映しています。完成車メーカーはレガシーのプログラマブルロジックコントローラーをデジタルツインと統合し、物理的な段取り替え前にフルシフトにわたるバッテリーパックのトルク仕様とライン平準化をシミュレーションすることで、産業間で最大のスマートマニュファクチャリング市場シェアを守っています。[4]Siemens AG、「デジタルツイン技術」、siemens.com ティア1サプライヤーもこれに追随し、ダウンタイムを二桁削減するエッジアナリティクスを追加していますが、2027年以降に主要な改修サイクルが一巡するにつれて増分支出は鈍化します。

物流・倉庫業は最速のCAGR17.13%を記録し、eコマースのフルフィルメントセンターが自律移動ロボット、商品対人ワークステーション、リアルタイム在庫ツインの導入を進める中でスマートマニュファクチャリング市場の成長を牽引しています。半導体ファブは真空ポンプに振動センサーを重ね、数十億ドル規模のウェハーロットを保護し、化学工場はデジタルツインを展開して触媒使用量を削減しています。食品・飲料メーカーはアレルゲンチェックポイントを導入し、製薬企業はシリアライゼーション法の下で電子バッチ記録を実装しています。各業種が新たな効率またはコンプライアンス価値を獲得していますが、物流ほど速く収益を伸ばす業種はなく、2031年まで最大の成長エンジンとなっています。

地域分析

アジア太平洋スマートマニュファクチャリング市場

アジア太平洋地域は2025年のスマートマニュファクチャリング収益の36.53%を占め、2031年にかけて14.54%の複合成長ペースを実現し、他のすべての地域を上回る見込みです。中国だけで400以上のプライベート5G工場ネットワークを導入しており、五カ年計画では2025年までにインテリジェントマニュファクチャリングのマイルストーン達成を義務付けています。インドの補助金は65億米ドルを電子機器および医薬品のデジタルトレーサビリティに投入し、平均回収期間を2年未満に短縮しています。日本では高齢化する労働力が協働ロボットの普及を加速させており、韓国は3ナノメートル未満ノードでの歩留まりを守るため、すべての半導体ツールを電極レベルまで計装しています。

北米、欧州およびラテンアメリカスマートマニュファクチャリング市場

北米は米国CHIPS法による390億米ドルの補助金から恩恵を受けており、これには高度な実行システムが必要とされ、エネルギー監視レイヤーに対する税額控除も付与されます。メキシコのニアショアリングブームは、デジタルツインとプライベート5Gを中心に設計された新設ラインへと国境南側に資本を引き寄せています。カナダの航空宇宙クラスターは複合材アセンブリにマシンビジョン検査を追加しています。欧州は炭素国境調整メカニズムを活用し、将来の関税を回避するために輸出業者に対して今すぐエネルギー監視デバイスの後付けを促しています。ドイツは中小工場向けに40%の後付け補助金を拡充しており、英国は電気自動車向けに自動車ラインを再構築しています。

中東・アフリカスマートマニュファクチャリング市場

中東およびアフリカは国家産業アジェンダを推進しています。サウジアラビアはビジョン2030のもとで石油化学、金属、食品プロジェクトに資金を提供しており、すべての新設ラインにプログラマブルロジックコントローラとエッジアナリティクスが義務付けられています。アラブ首長国連邦はAI補助金を海水淡水化およびアルミニウム製錬のデジタルファクトリーパイロットに結び付けています。南アフリカでは停電時に工場がディーゼル発電機に依存しているため、クラウド導入が遅れています。それでも、ケニアの繊維産業は輸出契約がコストを正当化できる範囲でスマートファクトリーの基本レイヤーを採用しています。

注記: 個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

競合環境

既存の制御・ソフトウェアベンダーはグローバル収益の約45%を占め、スケールメリットと挑戦者にとっての意味ある余地が共存する中程度に集約された分野を形成しています。ABB、Siemens、Schneider Electric、Rockwell Automation、Emerson、Honeywell、Mitsubishi Electric、SAP、Oracle、IBMなどの大手は、アカウントの粘着性を高め高マージンサービスを付加するために、シミュレーション・サイバーセキュリティ・ローコードプラットフォームの買収を続けています。Siemensは物理ベースシミュレーションを工場フロアハードウェアとバンドルするためにAltair Engineeringを106億米ドルで買収し、Rockwell AutomationはFactoryTalkスタックに自律移動ロボットを組み込むためにClearpath Roboticsを3億5,000万米ドルで買収しました。

スタートアップは年間5万米ドル未満のモジュラーソフトウェアサブスクリプションを販売することでホワイトスペースを活用し、中小製造業者に負担をかける複数年の統合サイクルを回避しています。Tulip Interfacesは数日で稼働するドラッグアンドドロップダッシュボードを提供し、Plex Systemsは予測可能なサイトあたりの料金でクラウド製造実行をパッケージ化しています。エッジAIチップサプライヤーのNVIDIA、Intel、AMDはゲートウェイにアクセラレーターを組み込み、帯域幅を多く消費するクラウドコアへのトリップなしにリアルタイム推論を可能にしています。ClarotyやNozomi Networksなどのサイバーセキュリティ専門企業は運用技術プロトコルにディープパケットインスペクションを重ね、引受前に継続的な監視を要求する保険会社の要件を満たしています。

地域のシステムインテグレーターは、ハイパースケールクラウドが産業ワークロードに参入するにつれて多様化しています。Capgemini、Accenture、Tata Consultingはニッチなインテグレーターを統合し、半導体リソグラフィ、製薬クリーンルーム、混流自動車組立向けの検証済みテンプレートを提供するドメイン実践を構築しています。事前設計されたライブラリは展開期間を18カ月から9カ月未満に短縮し、継続的なマネージドサービス料を生み出します。設備内のソフトウェアの比重が増すにつれ、競争上の差別化はスタンドアロンコントローラーの販売よりもライフサイクル全体でデータをオーケストレーションすることにかかっています。このピボットをマスターしたベンダーはシェアを拡大し、ハードウェア中心の遅れたベンダーはコモディティ化のリスクにさらされます。

スマートマニュファクチャリング産業リーダー

ABB Ltd.

Emerson Electric Co.

FANUC Corporation

General Electric Co.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるスマートマニュファクチャリング市場企業

- ABB Ltd.

- Emerson Electric Co.

- FANUC Corporation

- General Electric Co.

- Honeywell International Inc.

- Mitsubishi Electric Corp.

- Robert Bosch GmbH

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Texas Instruments Inc.

- Yokogawa Electric Corp.

- Cisco Systems Inc.

- IBM Corporation

- Oracle Corporation

- SAP SE

- Johnson Controls Intl. plc

- PTC Inc.

- Dassault Systemes SE

- 3D Systems Corp.

- Stratasys Ltd.

- Delta Electronics Inc.

- Capgemini SE

- Renishaw plc

スマートマニュファクチャリング市場における最近の業界動向

- 2026年1月:Siemensはアンベルク電子工場の拡張に20億ユーロ(22億米ドル)を配分し、デジタルツイン制御とプライベート5Gを追加して市場投入時間を30%短縮します。

- 2025年12月:Rockwell AutomationはClearpath Roboticsの3億5,000万米ドルの買収を完了し、自律移動ロボットをFactoryTalkポートフォリオに組み込みました。

- 2025年11月:ABBとIBMは製造実行システム向けの生成AIスケジューリングを提供する合弁会社を設立し、自動車・電子機器クライアントをターゲットとしています。

- 2025年10月:Honeywellはクラウドサービス「Forge Energy Optimization」を発売し、生産をオフピーク電力時間帯にシフトすることでエネルギーコストを最大12%削減します。

スマートマニュファクチャリング市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceが定義するスマートマニュファクチャリングは、工場内およびサプライチェーン全体においてリアルタイムのデータ交換、自己最適化する生産資産、およびデジタル主導の意思決定ループを実現するすべてのソフトウェア、ハードウェア、および接続サービスを網羅する。推計によれば、世界市場は2025年にUSD 3,398億、2030年までにUSD 7,092億に拡大する見通しである。

スコープ除外:工場フロアに導入されていない付随的なITアウトソーシングおよび汎用エンタープライズソフトウェアは対象外とする。

セグメンテーション概要

- 技術別

- プログラマブルロジックコントローラー(PLC)

- 監視制御・データ収集(SCADA)

- 企業資源計画(ERP)

- 分散制御システム(DCS)

- 人機インターフェース(HMI)

- 製品ライフサイクル管理(PLM)

- 製造実行システム(MES)

- その他の技術

- コンポーネント別

- ハードウェア

- ロボット工学

- センサー

- マシンビジョンシステム

- 制御デバイス

- ソフトウェア

- MES

- PLM

- SCADA / ERPスイート

- デジタルツイン / AIおよびアナリティクス

- サービス

- 統合と実装

- コンサルティングとトレーニング

- マネージドサービス

- 通信セグメント

- ハードウェア

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー産業別

- 自動車

- 半導体・電子機器

- 石油ガス

- 化学・石油化学

- 医薬品・ライフサイエンス

- 食品・飲料

- エネルギー・公益事業

- 物流・倉庫業

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア全域の工場マネージャー、オートメーションOEM製品責任者、システムインテグレーター、および地域政策立案者を対象としたインタビューラウンドにより、導入率、標準的なシステム価格、およびレトロフィットのタイムラインをストレステストし、最終的なトライアンギュレーション前にデスクリサーチで残った情報ギャップを補完した。

デスクリサーチ

デスクワークは、UN Comtradeの出荷データ、国際ロボット連盟(IFR)のインストールベース表、米国国勢調査ASM生産統計、Eurostat PRODCOMアウトプットシリーズ、ならびにMESA InternationalおよびNAMの業界団体ホワイトペーパーなど、第一層の公的情報源から始まる。年次報告書、10-K、および投資家向け資料は収益の内訳を提供し、QuestelによるパテントアナリティクスはEmergingテクノロジーの普及を示す。有料リポジトリ、企業財務向けのD&B Hoovers、およびキュレーションニュース向けのDow Jones Factiva からの補完的なインサイトにより、ベンダーのパフォーマンス、価格動向、および設備増強をクロスチェックする。このリストは例示であり、網羅的なものではない。データの検証と明確化のために他の多くの情報源も参照した。

市場規模推計と予測

モデル構築には、工場の付加価値指標をデジタル普及率でスケーリングするトップダウンの生産・貿易再構築を用い、その後、選択的なボトムアップのサプライヤー積み上げ(サンプリングされたASP×導入ユニット数)によって結果を検証する。主要変数には、産業用ロボット出荷台数、MESソフトウェアライセンスの更新、プライベート5Gノードの導入数、および1平方フィート当たりの平均レトロフィットCAPEXが含まれる。多変量回帰によりこれらのドライバーを過去の支出と結びつけ、シナリオ分析により政策インセンティブおよび労働コストショックを捕捉する。ボトムアップ推計が小規模な地域をカバーしない場合は、地域プロキシを適用し、グローバル合計に正規化する。

データ検証と更新サイクル

すべてのドラフトは外部指標および過去版との差異チェックを受ける。調査結果は二段階のピアレビューを経て、異常値が検出された場合はフォローアップコールを実施する。レポートは年次で更新され、補助金の展開や大型M&Aなどの重要なイベントがベースラインを変動させた場合には中間更新を行う。

Mordorのスマートマニュファクチャリングベースラインが信頼性を持つ理由

企業によって異なるテクノロジーバスケット、価格帯、および更新頻度が混在するため、公表推計値はしばしば乖離する。

主なギャップ要因には、隣接するデジタルトランスフォーメーションサービスの包含、ASP上昇パスの相違、通貨換算日、および更新頻度が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 3,398億(2025年) | Mordor Intelligence | - |

| USD 3,495億(2024年) | Global Publisher A | ITコンサルティングおよびクラウド専用サービスを追加しており、ベースを過大計上している |

| USD 4,107億(2025年) | Industry Journal B | 地域割引を考慮せずに定価を使用し、アフターマーケットサポートを計上している |

| USD 2,632億(2025年) | Consultancy C | ハードウェア中心のスコープであり、ソフトウェアサブスクリプションおよびインテグレーションフィーを無視している |

これらの比較は、Mordorの厳格なスコープ選定、トップダウンとボトムアップを組み合わせた照合、および年次更新が、意思決定者が依拠できるバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

スマートマニュファクチャリング市場は2031年までにどのくらいの速さで成長すると予測されていますか?

2026年の3,871億4,000万米ドルから2031年の7,300億4,000万米ドルへ、CAGR13.53%で拡大する見込みです。

最も速い収益成長を示すセグメントはどれですか?

デジタルツイン技術が予測期間を通じてCAGR14.32%でトップです。

ハイブリッド展開が普及している理由は何ですか?

制御ループのローカル遅延を確保しながら、アナリティクスとバックアップをクラウドにオフロードし、レジリエンスとスケーラビリティを両立させています。

物流・倉庫業への投資を促進しているものは何ですか?

eコマースの成長が自律移動ロボットとリアルタイム在庫ツインの採用を促進し、セグメントのCAGR17.13%をもたらしています。

カーボンボーダー関税は採用にどのような影響を与えていますか?

工場はコストペナルティを回避するために機械レベルの排出量を文書化しなければならず、エネルギー監視SCADAシステムの導入が加速しています。

市場全体の集中度はどのくらいですか?

上位10社が収益の約45%を占め、新規参入者がスケールアップできる余地がある中程度に集約された環境を示しています。

最終更新日: