ヘルスケアにおけるIoT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 207.40 十億米ドル |

| 市場規模 (2031) | 483.72 十億米ドル |

| 成長率 (2026 - 2031) | 18.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

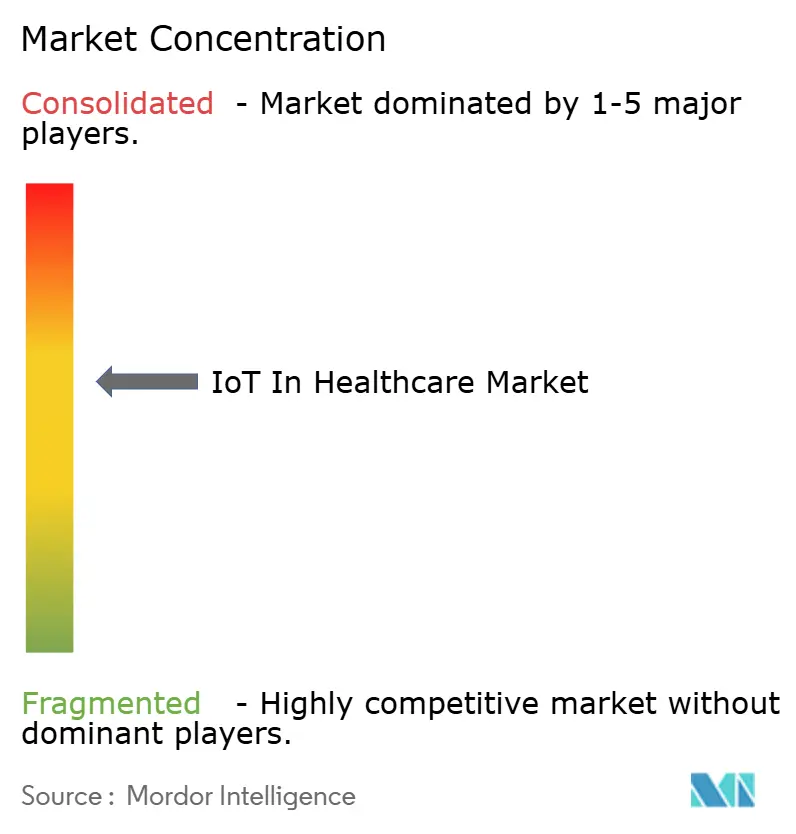

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヘルスケアにおけるいおT市場分析

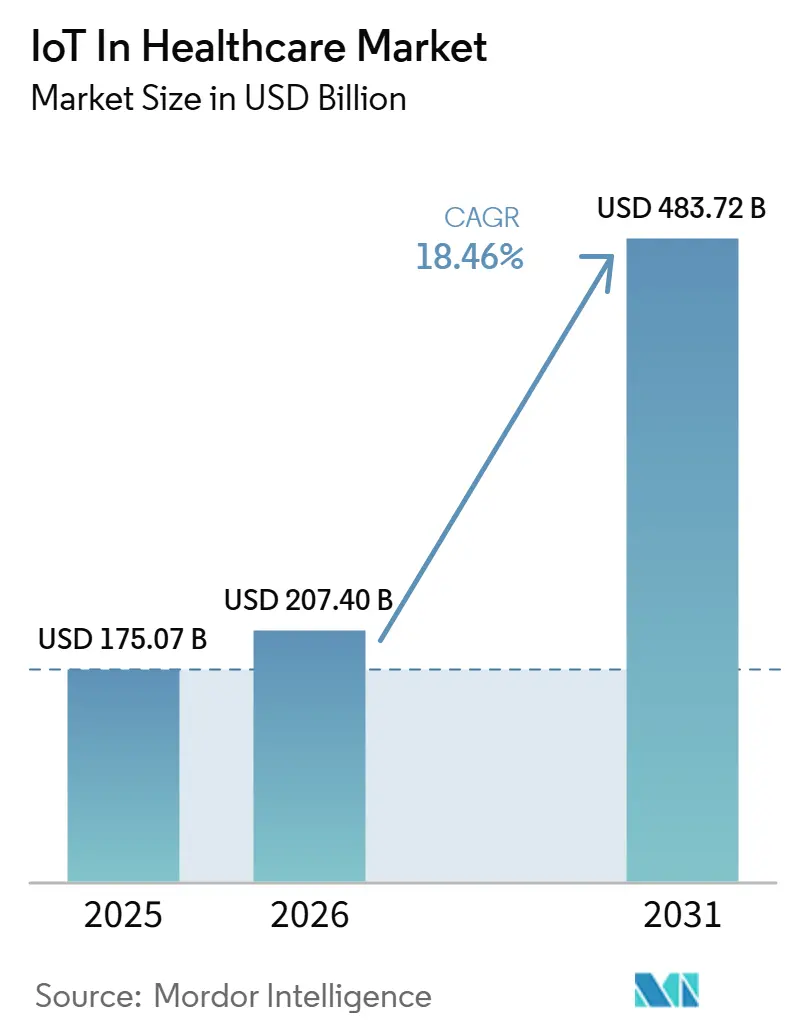

ヘルスケアにおけるIoT市場規模は、2025年の1,750億7,000万米ドルから2026年には2,074億米ドルに増加し、2031年には4,837億2,000万米ドルに達すると予測されており、2026年から2031年にかけて18.46%のCAGRで成長します。

急速な進歩は、診療報酬制度の近代化、成熟しつつある5Gキャンパスネットワーク、そしてパンデミック後における患者の継続的な監視への期待を背景としています。これらの力が相まって、接続デバイスはオプションの付加機能ではなく、不可欠なヘルスケアインフラとして位置づけられ、医療提供者は継続的なエンゲージメントとデータ主導の介入へと向かっています。投資の勢いは、導入時間を90%短縮するプライベートネットワーク展開と、臨床医がベッドサイドでの投与前に薬物プロトコルを仮想的にテストできるデジタルツインシミュレーションによってさらに持続されています。[1]ZTE Corporation、「スマートホスピタル5G展開」、zte.com.cnこれらの変化は総じて、ヘルスケアにおけるモノのインターネット(IoT)市場の機会の地平を広げる、データ流動性、エッジアナリティクス、デバイス相互運用性への資本の持続的な再配分を示しています。

レポートの主要ポイント

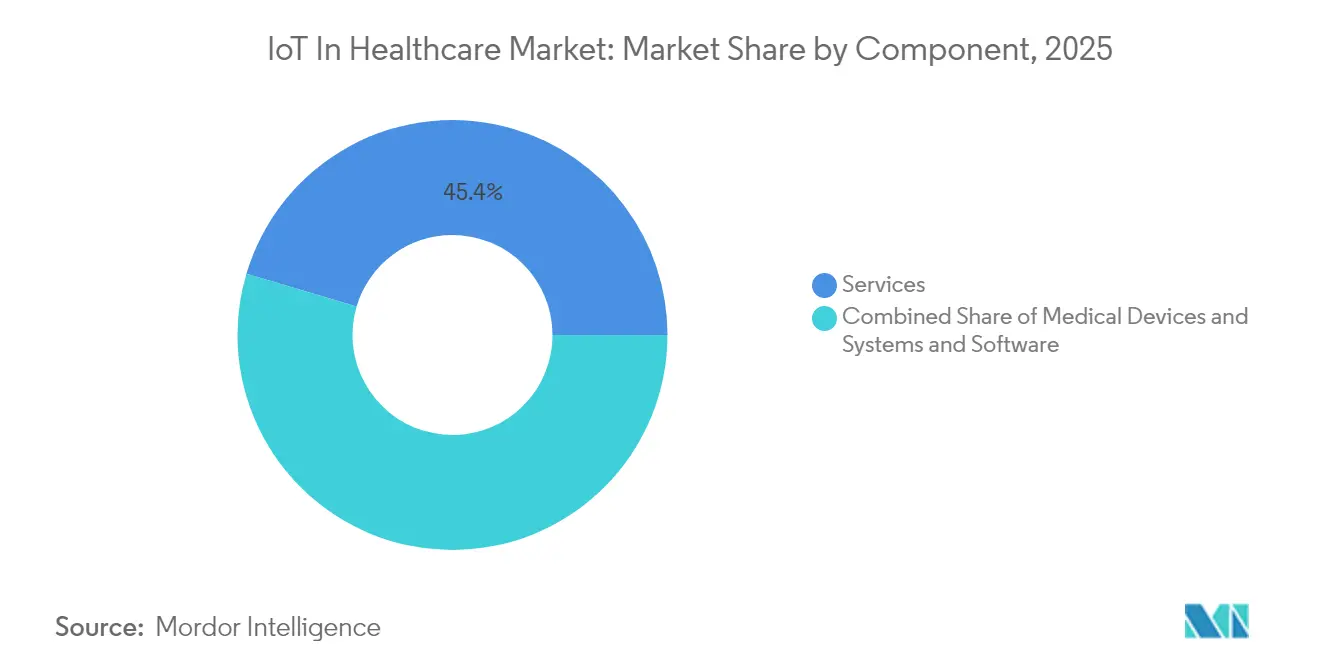

- コンポーネント別では、サービスが2025年の収益の45.40%をリードし、システム・ソフトウェアは2031年にかけて19.12%のCAGRで成長すると予測されています。

- アプリケーション別では、遠隔医療が2025年のヘルスケアにおけるIoT市場シェアの28.95%を占め、資産・スタッフトラッキングが2031年にかけて20.87%のCAGRで最も速く成長しています。

- エンドユーザー別では、病院・クリニックが2025年のヘルスケアにおけるIoT市場規模の51.10%のシェアを保持し、在宅ケアは18.32%のCAGRで加速しています。

- 接続技術別では、Wi-Fiが2025年に37.90%の収益シェアを占め、セルラー・5Gは2031年にかけて23.90%のCAGRで上昇する見込みです。

- 展開モデル別では、クラウドが2025年の収益の66.80%を占め、オンプレミス/エッジは2031年にかけて22.55%のCAGRで成長すると予測されています。

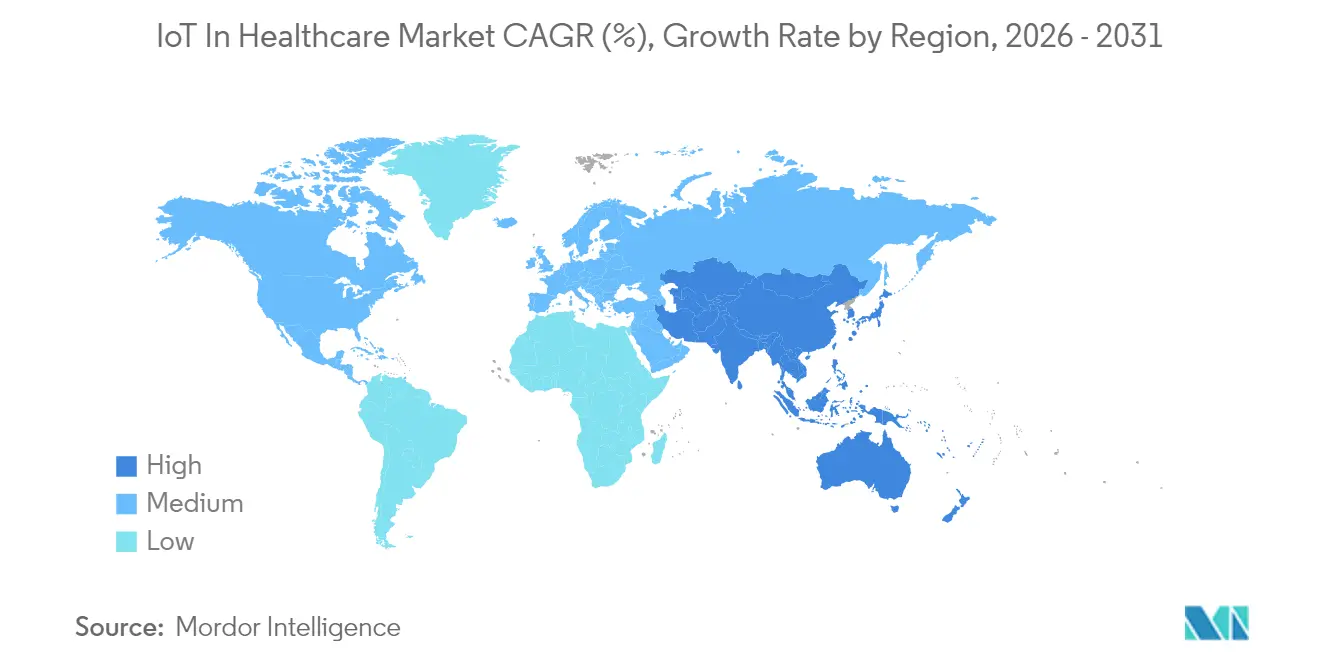

- 地域別では、北米が2025年の収益の41.85%を占め、アジア太平洋は2031年にかけて22.70%のCAGRで推移する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヘルスケアにおけるグローバルIoT市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェアラブルデバイスの普及拡大 | +3.2% | グローバル;北米とEUで最も早期に普及 | 中期(2~4年) |

| IoTセンサーおよび接続コストの低下 | +2.8% | グローバル;アジア太平洋の生産拠点でコスト削減が最も速い | 短期(2年以内) |

| デジタルツインを活用した治療最適化 | +2.1% | 北米とEUが先行、アジア太平洋が拡大中 | 長期(4年以上) |

| 在宅入院の診療報酬制度の展開 | +3.5% | 北米が主要、EUでパイロット進行中 | 中期(2~4年) |

| 病院キャンパスにおけるプライベート5Gネットワーク | +1.9% | 世界中の都市部医療センター | 中期(2~4年) |

| COVID-19後の遠隔患者モニタリング | +2.7% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ウェアラブルデバイスの普及拡大

医療グレードのウェアラブルは、フィットネス向けの新奇なデバイスから臨床的に検証された診断機器へと移行しています。iRhythmのZio ATは2024年に98%の患者アドヒアランスを記録し、継続的な心臓テレメトリーが生活習慣を乱すことなく実現可能であることを示しました。同年、DexcomのOTC向けSteloグルコースモニターがFDA認可を取得し、規制された生体センサーへの消費者アクセスが拡大しました。[2]米国食品医薬品局、「Dexcom Stelo認可」、fda.govクラウド連携アナリティクスはこれらのデータストリームをリアルタイムアラートに変換し、救急受診と再入院を削減します。MovanoのEvie Ringのような特化したフォームファクターは、これまで十分にサービスが届いていなかった層をターゲットとし、新たなセグメンテーションダイナミクスを示しています。デバイスの多様性が増すにつれ、ヘルスケアにおけるモノのインターネット(IoT)市場は慢性疾患管理と予防スクリーニングにわたって新たなユーザー層を獲得しています。

IoTセンサーおよび接続コストの低下

グローバルな半導体の過剰供給と小型化の進歩により、ユニット価格は引き続き低下しており、病院は予算内でより多くのエンドポイントを接続できるようになっています。5GおよびLPWANインフラの普及により、データ伝送のオーバーヘッドが削減され、信頼性が向上しています。エッジ対応チップセットはローカルで信号を処理し、クラウドのエグレス費用とレイテンシーを低減します。自動車セクターの省電力センサーへの投資が医療設計に波及し、ウェアラブルパッチのバッテリー寿命を延長しています。IEEE P2413に基づく相互運用性標準がマルチベンダー統合を合理化し、プロジェクトのリードタイムを短縮するとともに、資金制約のある医療提供者にとってのヘルスケアにおけるIoT市場の魅力を強化しています。

デジタルツインを活用した治療最適化

臨床医はますます、実世界のデバイステレメトリーと仮想患者レプリカを組み合わせて治療効果を予測するようになっています。腫瘍学では、腫瘍特異的なデジタルツインが毒性を最小化しながら効力を維持する化学療法の投与量を決定します。心臓専門医は疾患の進行をモデル化し、弁介入のタイミングをより正確に決定します。Mayo Clinic Platformはこのアプローチを16の専門分野にわたって拡大しており、後ろ向きのカルテレビューから積極的なレジメンシミュレーションへの転換を強調しています。[3]Mayo Clinic Platform、「デジタルツインアプリケーション」、mayoclinic.org製薬企業はインシリココホートを活用して試験プロトコルをスクリーニングし、開発サイクルを短縮しています。これらのアプリケーションはデータ需要を深め、プラットフォーム収益を押し上げ、ヘルスケアにおけるモノのインターネット(IoT)市場に重みを加えています。

在宅入院の診療報酬制度の展開

2025年の医師報酬スケジュールはCPT 99453-99458を成文化し、1回のインタラクションあたり19.73~82.16米ドルで遠隔モニタリングを償還しています。23,000件以上の退院が急性期在宅病院ケアプログラムを通じて行われ、スケーラビリティが実証されています。民間保険会社はメディケアの姿勢を踏襲し、価値に基づく契約にIoT指標を組み込んでいます。この支払者の整合性は、接続キットへの投資リスクを低減し、サプライヤーの受注残を加速させます。収益が病院の外に移動するにつれ、ヘルスケアにおけるIoT市場は持続的な外来患者向けの追い風を得ています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシーリスク | -2.3% | グローバル;EUで最も厳格 | 短期(2年以内) |

| レガシーシステム統合の初期コスト | -1.8% | 北米とEU | 中期(2~4年) |

| AIグレードの相互運用性標準の欠如 | -1.5% | グローバル | 長期(4年以上) |

| バッテリー電子廃棄物規制の強化 | -0.9% | EUが先行、グローバルに拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーリスク

提案されているHIPAAの更新は、多要素認証、保存時の暗号化、AIによる侵害封じ込めを義務付けており、初年度のコンプライアンス予算に推定93億米ドルが追加されます。[4]Kirkland & Ellis LLP、「提案されたHIPAAセキュリティルールの更新」、kirkland.comEUの医療提供者はGDPRとAI法を同時に対応しており、調達サイクルが長期化しています。ヘルスケアは依然として侵害コストが最も高い業界であり、1件あたり1,010万米ドルに達し、CIOの慎重な行動を促しています。ブロックチェーンのパイロットは改ざん不可能な監査証跡を約束しますが、エネルギー使用に関する懸念を引き起こしています。セキュリティベンダーには上昇余地がある一方、慣性がヘルスケアにおけるモノのインターネット(IoT)市場の拡大速度を抑制しています。

AIグレードの相互運用性標準の欠如

HL7 FHIRは構造化された記録をサポートしていますが、AIモデルは既存のスキーマでカバーされていない確率的な洞察を出力します。2025年の相互運用性標準アドバイザリーはこれらのギャップを列挙しており、病院はアドホックな回避策を講じることを余儀なくされています。Oracle、Epic、および小規模なPACSベンダーは独自のコネクターを組み込んでおり、ROIを損なうデータサイロのリスクをもたらしています。業界団体はフェデレーテッドラーニングツールキットを検討していますが、コンセンサスには数年かかる見込みです。明確さが生まれるまで、マルチベンダーの調達決定は緩やかに進み、ヘルスケアにおけるIoT市場のCAGRをわずかに制約するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが実装の複雑性を牽引

サービスは2025年の収益の45.40%を占め、ROIを引き出すためのコンサルティング、統合、ライフサイクルサポートへの病院の依存を反映しています。システム・ソフトウェアは、AIとクラウドネイティブスタックが新しいデバイス導入のベースラインとなるにつれ、19.12%のCAGRで成長すると予測されています。Medtronicはサブスクリプション収益を促進するアナリティクスレイヤーを組み込むために27億米ドルの研究開発費を投資しました。PhilipsはすでにAWS上で130万のIoTエンドポイントを管理しており、コンピューティング費用を36%削減しています。したがって、ヘルスケアにおけるモノのインターネット(IoT)市場は、単発のハードウェア販売よりもプラットフォーム中心性へと傾いています。

エッジアナリティクス、サイバーセキュリティ対応ミドルウェア、予知保全ダッシュボードが新規支出要求を支配しています。病院はデバイスリースとリアルタイムアナリティクスおよび24時間365日のサービスデスクをバンドルした成果ベースの契約を交渉しています。エンドツーエンドのオーケストレーションを習得したベンダーは、組織がマルチサプライヤーのパッチワークを段階的に廃止するにつれ、より高いウォレットシェアを獲得します。2030年までに、サービスの小計は絶対額でハードウェアを上回ると予測されており、ヘルスケアにおけるIoT市場全体で高い経常収益プロファイルを確立します。

アプリケーション別:資産トラッキングが効率化の推進力として台頭

遠隔医療は2025年に基盤的なユースケースとして28.95%のシェアを維持しましたが、資産・スタッフトラッキングは労働力不足とスループット圧力を背景に20.87%のCAGRで上昇しています。プライベート5GおよびUWBタグはベッドレベルのジオフェンシングをサポートし、ICU廊下での人工呼吸器の探索時間を短縮しています。予知保全スケジュールは機器の稼働率と監査コンプライアンスを向上させます。これらの運用上の成果は、トラッキングプロジェクトをより広範なヘルスケアにおけるモノのインターネット(IoT)市場への迅速な投資回収の入口として捉えるCFOを引き付けています。

入院患者モニタリングは、テレメトリーをAIトリアージエンジンに供給する5Gゲートウェイを採用しています。投薬管理キオスクはリアルタイムで服薬アドヒアランスを記録し、有害事象を抑制します。画像診断室はエッジアクセラレーターを展開してCTスキャンを即座にレンダリングし、放射線科医のターンアラウンドを大幅に短縮しています。救急対応チームは病院のコマンドセンターに接続されたジオタグ付きパニックボタンを使用し、ドアツーニードル時間を数分短縮しています。これらのワークフローは総じて収益源を多様化し、ヘルスケアにおけるIoT産業への浸透を深めています。

エンドユーザー別:在宅ケアの加速が提供モデルを再形成

病院・クリニックは確立されたインフラと認定されたプロトコルに支えられ、2025年の支出の51.10%を占めました。しかし、支払者が住宅地での急性期レベルのケアを償還するにつれ、在宅ケアは18.32%のCAGRで推移する見込みです。GE HealthcareとBiofourmisの提携は退院後もテレメトリーを延長し、満足度指標を向上させ再入院を削減しています。慢性疾患の人口動態が高齢化するにつれ、在宅中心のケアにおけるヘルスケアにおけるIoT市場規模は急激に拡大する見込みです。

臨床研究機関は分散型試験を採用し、ウェアラブルを使用してサイト訪問なしにエンドポイントを収集しています。長期ケア施設は数秒以内にスタッフに警告する転倒検知センサーを展開し、スタッフ配置比率を最適化しながら安全性を高めています。リハビリテーションセンターはモーショントラッキングパッチを統合して治療の進行をカスタマイズしています。各ニッチが専門デバイスの需要を解放し、ヘルスケアにおけるIoT市場全体の総アドレス可能収益を複合的に拡大しています。

接続技術別:5Gがリアルタイムアプリケーションを変革

Wi-Fiは埋め込まれた投資と広範なハンドセット互換性により、2025年に37.90%のシェアを維持しました。しかし、セルラー・5Gは遠隔手術や高解像度画像診断に低レイテンシーの保証が不可欠となるにつれ、23.90%のCAGRで急増しています。NB-IoTなどのLPWANフォーマットは建物全体のアンビエントモニタリングに対応し、Bluetooth Low Energyはバッテリー感応型ウェアラブルを支配しています。これらのチャネルは総じて、ヘルスケアにおけるモノのインターネット(IoT)市場シェアの継続性に不可欠な冗長性と負荷分散を維持しています。

病院はネットワークスライシングを検討し、生命に関わるトラフィックを管理フローから分離しています。規制当局は屋内スペクトル割り当てを承認し、医療提供者がキャリアグレードのSLAでプライベート5Gマイクロセルを運用できるようにしています。ハードウェア、SIMライフサイクル管理、アナリティクスダッシュボードをバンドルするサプライヤーは、コモディティモジュールベンダーよりも支持を得ています。したがって、接続性はヘルスケアにおけるIoT市場内でコストラインアイテムから戦略的差別化要因へと移行しています。

展開モデル別:エッジコンピューティングが勢いを増す

クラウドはPhilipsの管理下で134ペタバイトの画像データに対するプールされたアナリティクスを可能にし、2025年に66.80%の収益で展開の主流であり続けました。オンプレミス/エッジセグメントは、データ主権法令とサブ秒の応答性に対する臨床上の要請に後押しされ、22.55%のCAGRで上昇するでしょう。Intelを搭載したエッジゲートウェイはデバイス近傍でAI推論を処理し、クラウドへのトリップを削減してプライバシー委員会の要件を満たしています。

ハイブリッドトポロジーがデフォルトとして台頭し、レイテンシーとコスト感応度に基づいてコアとエッジにわたるワークロードをオーケストレーションしています。階層にわたる統合された可観測性を提供するベンダーが調達の優位性を得ています。このアーキテクチャ上の重力は、ヘルスケアにおけるIoT市場全体でサプライヤーの機会を安定させ、長期的な支出の多様化を確保します。

地域分析

北米は2025年に41.85%の収益を維持し、メディケアの恒久的な遠隔モニタリングCPTコードとウェアラブル診断のためのFDAファストトラック環境によって強化されています。強固なEHR普及率がデバイスプラットフォーム統合を容易にし、ベンチャーキャピタルの活動がスタートアップのスケーリング燃料を供給しています。州のメディケイドプログラムは連邦の診療報酬制度をますます模倣し、アドレス可能な人口を拡大しています。その結果、ヘルスケアにおけるIoT市場は米国とカナダ全体で予測可能な需要曲線を享受しています。

欧州は、相互運用性プロジェクトに8億1,000万ユーロを割り当てる欧州健康データスペースの下で安定した成長を記録しました。ドイツの病院改革法は電子患者記録を義務付け、ミドルウェアのアップグレードを促進しています。EU電池規則2023/1542は設計の複雑性を高めますが、持続可能性の義務と整合しています。同時に、AI法はアルゴリズムの透明性ルールを明確化し、臨床医の信頼を育んでいます。これらの協調した政策は、欧州をヘルスケアにおけるIoT市場の品質主導かつコンプライアンス準拠のセグメントとして位置づけています。

アジア太平洋は2031年にかけて22.70%のCAGRで最も速く成長しています。日本のMedical DX(医療DX)イニシアチブはマイナンバーカードを保険データベースに連携させ、IoTデータフローを合理化しています。中国では100以上のスマートホスピタルが5Gキャンパスグリッドを活用してエンドツーエンドの患者トラッキングを実現しています。インドのアーユシュマン・バーラト・デジタル・ミッションは将来のデバイス統合のための基盤IDを整備しています。高いスマートフォン普及率と競争力のある通信料金が家庭用モニタリングキットを促進し、ヘルスケアにおけるIoT市場のフットプリントを大都市圏をはるかに超えて拡大しています。南米と中東・アフリカはまだ初期段階ですが、ブロードバンドのギャップが縮小すれば、リープフロッグ型の普及に向けた準備が整っています。

競合環境

ヘルスケアにおけるIoT市場は、デバイス大手、クラウドハイパースケーラー、ニッチなセンサーイノベーターがプラットフォームの主導権を争い、中程度に分散した状態が続いています。Medtronicは2024年に324億米ドルの収益を記録し、サブスクリプションテレメトリーストリームを生成する接続型インスリンポンプと心臓パッチに支えられています。PhilipsはAWSをリファレンスクラウドとして選択し、アルゴリズム展開を加速させ、コストのかかるデータセンターの維持を回避しています。GE Healthcareは同じプロバイダーと提携して放射線科向けの基盤AIモデルを構築しており、ハードウェア企業がクラウドのリーチを活用してサービスカタログを拡大する方法を強調しています。

Oracleは患者訪問ごとの文書作成時間を4.5分短縮する臨床デジタルアシスタントをデビューさせました。Microsoftは400以上の医療システムにAIスクライブを組み込み、各エンカウンターから5分を削減しています。これらのワークフローはデバイステレメトリーを補完し、ヘルスケアにおけるモノのインターネット(IoT)市場のアドレス可能な価値を拡大するより完全なケアコンティニュームプラットフォームを縫い合わせています。

新興の専門企業は防御可能なニッチを追求しています:iRhythmはAIスコアリングによる不整脈検出を独占し、Movanoは女性のホルモンアナリティクスをターゲットとし、Biofourmisはゲノムマーカーと治療アドヒアランスを統合しています。プライベートエクイティ資本はこのようなサブセグメントに引き寄せられ、大手が統合するにつれて買収エグジットを期待しています。全体として、上位5社のベンダーが収益の約40%を占め、1~10のスケールで市場集中スコアは6となっています。

ヘルスケアにおけるIoT産業リーダー

Medtronic PLC

Koninklijke Philips NV

Cisco Systems

International Business Machines Corporation(IBM)

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:PhilipsとMass General Brighamは継続的な心臓モニタリングのためのライブデータインフラの共同開発を開始し、生体センサーとAIアナリティクスを組み合わせてより早期の心臓イベント検出を実現しています。

- 2025年2月:Oracleは外来クリニック向けの臨床デジタルアシスタントを導入し、ノートキャプチャを自動化して医師の日常的な文書作成を20~40%削減しています。

- 2025年1月:CMSは遠隔医療および遠隔モニタリングの診療報酬(CPT 99453-99458)を1サービスあたり19.73~82.16米ドルで正式化する医師報酬スケジュールの更新を最終決定しました。

- 2024年11月:Medtronicは2025年度第2四半期に84億米ドルの収益を記録し、糖尿病セグメントの12.4%成長はMiniMed 780Gによるものとされています。

グローバルヘルスケアにおけるIoT市場レポートの範囲

本レポートの範囲において、ヘルスケアシステムの文脈におけるIoTとは、患者や機器の追跡、データ収集、受信データの分析など、幅広いアプリケーションのためにインターネットに接続されたすべてのデバイスを指します。本調査は市場トレンドを分析し、ヘルスケアにおけるIoT産業の概要を示します。

ヘルスケアにおけるモノのインターネット(IoT)市場は、コンポーネント(医療機器、システム・ソフトウェア、サービス)、アプリケーション(遠隔医療、入院患者モニタリング、投薬管理、その他のアプリケーション)、エンドユーザー、地域別にセグメント化されています。

| 医療機器 | ウェアラブル外部医療機器 |

| 植込み型医療機器 | |

| 据置型医療機器 | |

| システム・ソフトウェア | |

| サービス |

| 遠隔医療 |

| 入院患者モニタリング |

| 投薬管理 |

| 画像診断 |

| 資産・スタッフトラッキング |

| 緊急対応 |

| 病院・クリニック |

| 臨床研究機関 |

| 在宅ケア/患者 |

| その他のエンドユーザー |

| Bluetooth Low Energy(BLE) |

| Wi-Fi |

| セルラー・5G |

| LPWAN(NB-IoT、LoRaWAN) |

| Zigbeeおよびその他の近距離通信 |

| クラウド |

| オンプレミス/エッジ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 中東・アフリカ | GCC |

| 南アフリカ |

| コンポーネント別 | 医療機器 | ウェアラブル外部医療機器 |

| 植込み型医療機器 | ||

| 据置型医療機器 | ||

| システム・ソフトウェア | ||

| サービス | ||

| アプリケーション別 | 遠隔医療 | |

| 入院患者モニタリング | ||

| 投薬管理 | ||

| 画像診断 | ||

| 資産・スタッフトラッキング | ||

| 緊急対応 | ||

| エンドユーザー別 | 病院・クリニック | |

| 臨床研究機関 | ||

| 在宅ケア/患者 | ||

| その他のエンドユーザー | ||

| 接続技術別 | Bluetooth Low Energy(BLE) | |

| Wi-Fi | ||

| セルラー・5G | ||

| LPWAN(NB-IoT、LoRaWAN) | ||

| Zigbeeおよびその他の近距離通信 | ||

| 展開モデル別 | クラウド | |

| オンプレミス/エッジ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

レポートで回答される主要な質問

ヘルスケアにおけるIoT市場の現在の規模はどのくらいですか?

市場は2026年に2,074億米ドルに達し、2031年までに4,837億2,000万米ドルに達すると予測されています。

どのコンポーネントセグメントが支出を主導していますか?

サービスは、接続ケア展開の統合・保守の複雑性により、2025年の収益の45.40%をリードしています。

どのアプリケーションが最も速く拡大していますか?

資産・スタッフトラッキングは、病院が効率化を追求するにつれ、2031年にかけて20.87%のCAGRで成長すると予測されています。

診療報酬の変化は普及にどのような影響を与えていますか?

メディケアのCPT 99453-99458コードは1サービスあたり19.73~82.16米ドルで遠隔モニタリングを償還し、接続デバイスへの投資を加速させる予測可能な収益を生み出しています。

アジア太平洋が最も速く成長している地域である理由は何ですか?

政府のデジタルヘルスプログラム、広範な5Gの展開、慢性疾患の有病率の上昇が、地域全体で22.70%のCAGRを牽引しています。

どのようなサイバーセキュリティ対策が義務化されつつありますか?

提案されているHIPAAの更新は、多要素認証、データ暗号化、AIによる侵害封じ込めを義務付けており、初年度のコンプライアンスコストは93億米ドルと推定されています。

最終更新日: