モノのインターネット・オブ・メディカル・シングス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 65.71 十億米ドル |

| 市場規模 (2031) | 145.23 十億米ドル |

| 成長率 (2026 - 2031) | 17.19% CAGR |

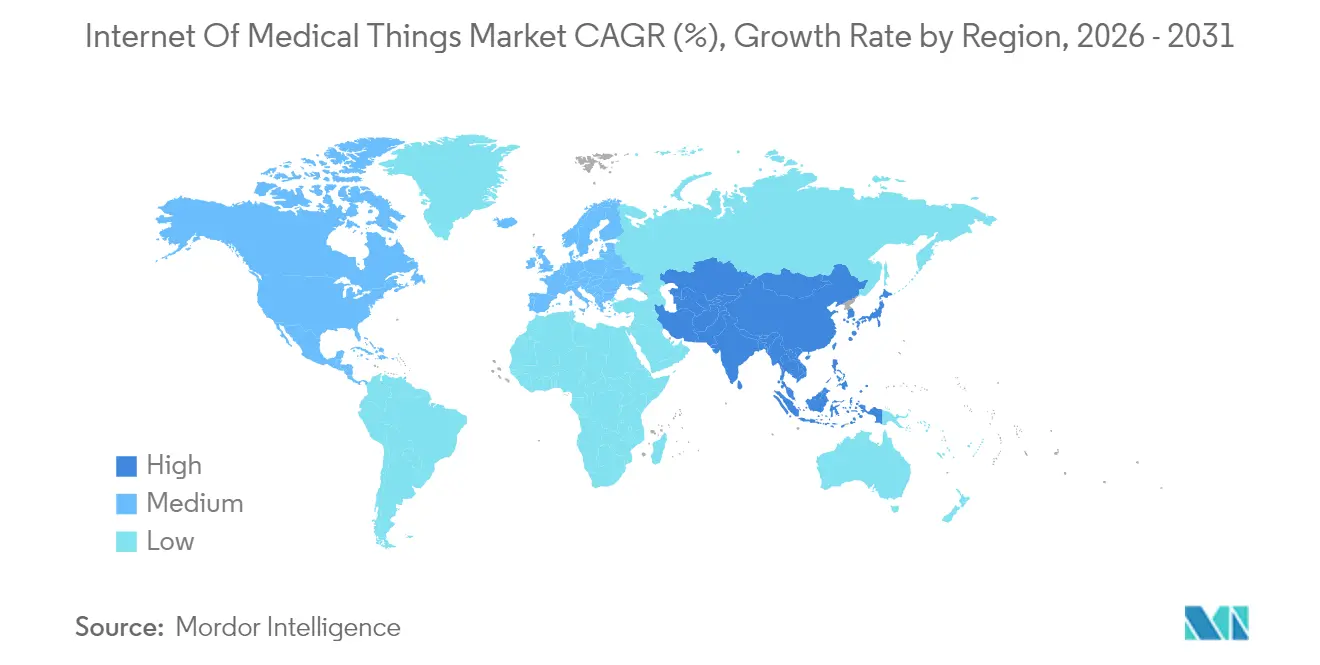

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモノのインターネット・オブ・メディカル・シングス市場分析

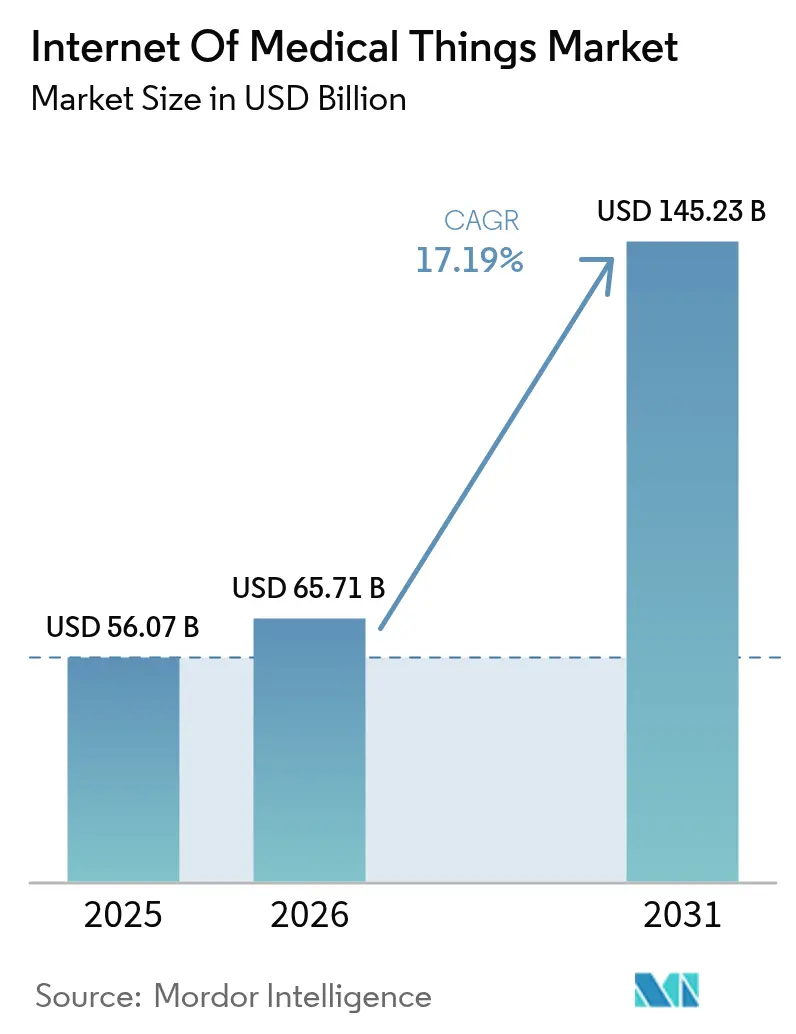

モノのインターネット・オブ・メディカル・シングス市場規模は、2025年の560億7,000万米ドルから2026年には657億1,000万米ドルに成長し、2026年から2031年にかけて17.19%のCAGRで2031年までに1,452億3,000万米ドルに達すると予測されています。この強力な勢いは、リアルタイムデータ分析とリモートモニタリングを融合させたコネクテッドケアモデルへの医療提供者のシフトを反映しており、コスト削減と成果改善を目指しています。超低消費電力AIセンサー、病院キャンパス全体へのプライベート5Gの展開、完全なデバイス可視性を義務付けるサイバー保険要件も成長を後押ししています。測定可能な成果改善に報酬を与える新たな償還ルールがコネクテッドソリューションへの資本流入を維持する一方、半導体不足がハードウェア依存を低減するエッジアーキテクチャのイノベーションを促進しています。地域別では、北米が成熟したインフラと有利な規制により主導権を維持していますが、アジア太平洋地域は5G投資と政府主導のデジタルヘルスプログラムが普及を加速させ、最も急速な拡大を記録しています。

レポートの主要なポイント

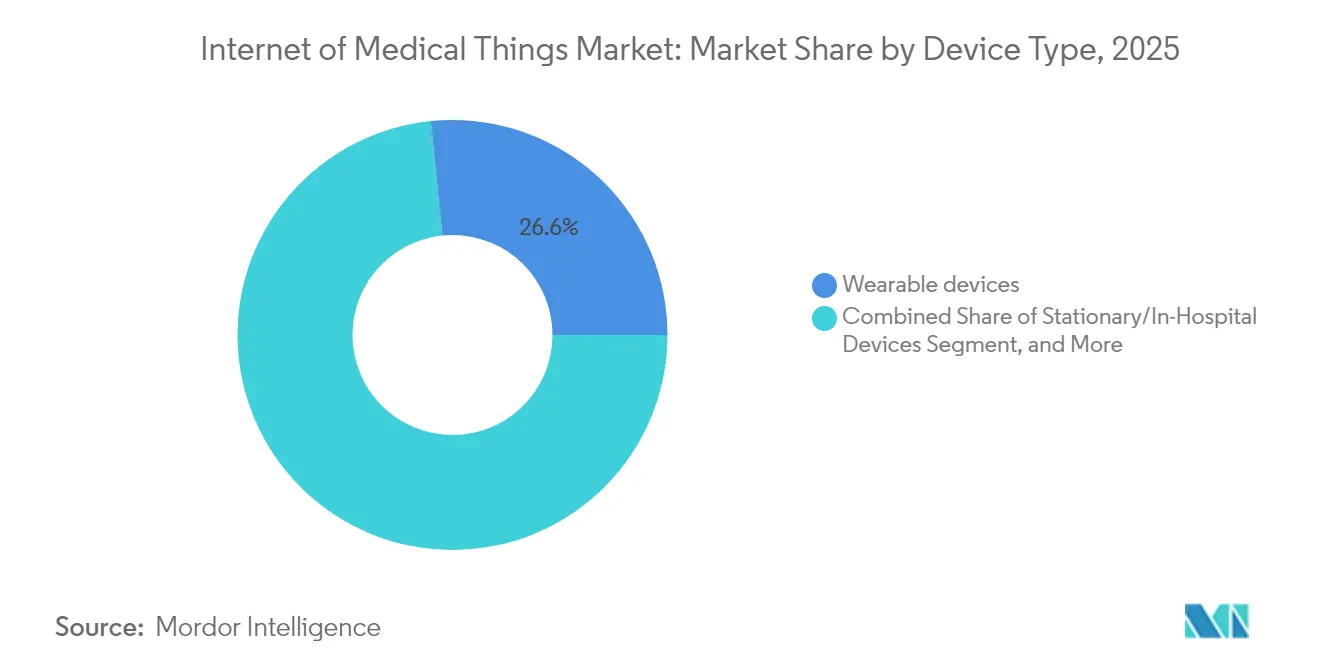

- デバイスタイプ別では、ウェアラブルデバイスが2025年のモノのインターネット・オブ・メディカル・シングス市場シェアの26.62%を占めてリードしており、植込み型デバイスは2031年にかけて19.04%のCAGRで成長すると予測されています。

- 製品タイプ別では、バイタルサイン監視デバイスが2025年のモノのインターネット・オブ・メディカル・シングス市場規模の32.08%のシェアを占め、植込み型心臓デバイスは2031年にかけて17.62%のCAGRで拡大すると予測されています。

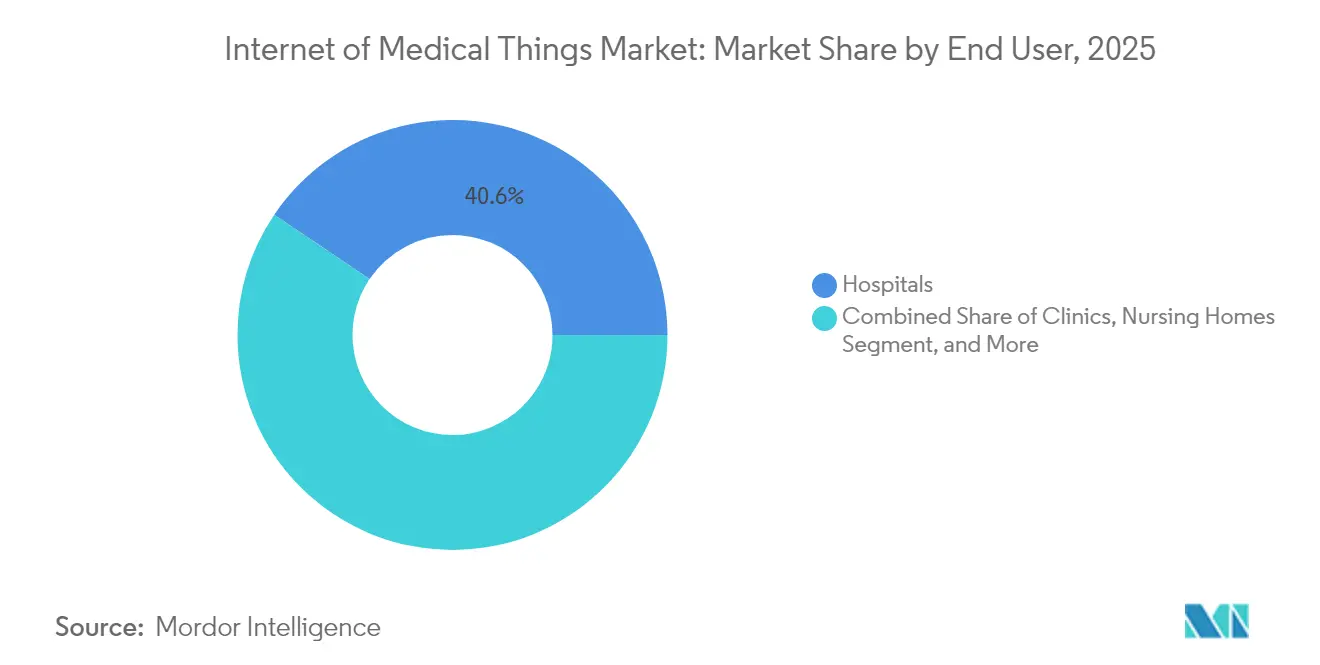

- エンドユーザー別では、病院が2025年のモノのインターネット・オブ・メディカル・シングス市場規模の40.56%を占め、在宅ケア環境は2031年にかけて18.25%のCAGRで拡大しています。

- 接続技術別では、Wi-Fiが2025年に44.28%の収益シェアを維持しており、セルラーIoTおよびLPWANは2031年にかけて19.83%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年のモノのインターネット・オブ・メディカル・シングス市場シェアの38.22%を占め、アジア太平洋地域は2031年にかけて20.71%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモノのインターネット・オブ・メディカル・シングス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | ()% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| グローバル医療システムへのコスト削減圧力 | +3.20% | グローバル | 中期(2~4年) |

| コネクテッドウェアラブルおよび植込み型デバイスの普及 | +4.10% | 北米・EU、APACコア | 短期(2年以内) |

| 成果ベースおよびリモート患者モニタリングモデルへのシフト | +3.80% | グローバル、北米・欧州での早期成果 | 中期(2~4年) |

| 病院へのプライベート5GおよびエッジネットワークのロールアウT | +2.90% | 北米・EU、APAC新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバル医療システムへのコスト削減圧力

医療提供者は急激なコスト上昇に直面しており、米国のサプライチェーン混乱により2025年には費用が15%増加しています。コネクテッドデバイスは予知保全とリアルタイム資産追跡によって計画外のダウンタイムを削減します。その例として、RWJBarnabas Healthはデバイス紛失を排除する位置情報システムを導入した後、900万米ドルの節約を実現しました[1]「リアルタイム位置情報システムが投資対効果をもたらす」、Stanley Healthcare、stanleyhealthcare.com。価値ベースの償還はコスト管理とともに成果改善の文書化を病院に求めるため、普及を促進します。資本予算は結果として、モノのインターネット・オブ・メディカル・シングス市場を不可欠なインフラとして扱い、複数年にわたる調達コミットメントを促しています。保険会社はさらに、文書化された節約に償還を連動させ、運営資金をコネクテッドプラットフォームに向けるサイクルを強化しています。

コネクテッドウェアラブルおよび植込み型デバイスの普及

ワイヤレス電力供給とミニチュア化されたセンサーアレイの革新により、関連データのみを送信するバッテリーレスデバイスが実現し、帯域幅とエネルギーを節約しています。ブラウン大学は、頭蓋内圧とグルコースを同時にモニタリングできる塩粒大のセンサーを実証し、再手術なしに継続的なケアを可能にしました。予防的健康データに対する消費者需要が臨床環境を超えた展開を広げ、モノのインターネット・オブ・メディカル・シングス市場がウェルネスと疾病管理の両方で成長を見出すことを確実にしています。デバイスメーカーは送信前にノイズをフィルタリングするエッジAIを組み込み、クラウド処理コストを削減しています。実世界のパフォーマンスデータが蓄積されるにつれて規制経路が整備され、次世代植込み型デバイスの承認サイクルが短縮されています。

成果ベースおよびリモート患者モニタリングモデルへのシフト

成果連動型契約は、サービス量ではなく測定可能な改善に対して医療提供者に報酬を与え、コネクテッドデバイスの普及を加速させています[2]Marie Johnson、「病院在宅モデルが数百万ドルを節約」、米国病院協会、aha.org。Guthrie Clinicのバーチャルハブはリモートモニタリングにより700万米ドルの人件費を節約し、看護師の離職率を13%に抑えました。COVID-19は、成熟した市場で現在定期的な償還を受けている病院在宅モデルを実証しました。アジア太平洋地域はデジタルヘルスツールの普及において他の地域を上回り、多くの公共システムにAI意思決定支援が統合されています。モノのインターネット・オブ・メディカル・シングス市場は、継続的なデータストリームが個別化されたケアパスウェイを支援しながら、キャパシティの制約を緩和することで恩恵を受けています。

病院へのプライベート5Gおよびエッジネットワークのロールアウト

病院はプライベート5Gを遠隔手術などのレイテンシーに敏感なアプリケーションの基盤として位置づけています。スウェーデンの3,500万米ドルのVGR-5Gプログラムは500の医療施設を接続し、レガシーDECT音声システムを置き換えています。中国の蘇州大学附属第一病院は5Gネットワーク上で3,000台以上のデバイスを接続し、展開時間を90%短縮しました。エッジコンピュートノードはオンサイトで画像処理とAIモニタリングを行い、帯域幅ニーズを低減し、接続中断時の回復力を高めています。これらのネットワークは、モノのインターネット・オブ・メディカル・シングス市場が拡大するにつれて爆発的に増加するデータ量に対応する将来性を備えています。

制約の影響分析*

| 制約 | ()% CAGRへの影響予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 医療提供者組織における社内IoTスキルの不足 | -2.10% | グローバル、開発途上市場で深刻 | 中期(2~4年) |

| IoMT予算を圧迫するランサムウェア保険料の高騰 | -2.30% | 北米・EU | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医療提供者組織における社内IoTスキルの不足

医療企業の30%がデータセキュリティの専門知識不足を普及の障壁として挙げています。中小規模の病院はサイバーリテラシーを持つエンジニアの採用に苦労しており、リソースが豊富なシステムと農村部の施設との格差が拡大しています。マネージドサービスは一部のニーズを補いますが、ベンダーロックリスクとサブスクリプションコストをもたらします。高い投資意欲にもかかわらず、東南アジアでは人材不足が顕著です。強固な社内チームがなければ、展開スケジュールが延長し、モノのインターネット・オブ・メディカル・シングス市場の浸透が遅れます。

IoMT予算を圧迫するランサムウェア保険料の高騰

医療分野のランサムウェアインシデントは現在週1件のペースで発生しており、インシデントあたりのコストは1,093万米ドルに達しています。保険会社は引受前に多要素認証とネットワークセグメンテーションを要求し、デバイス調達から セキュリティ管理へと資金をシフトさせています。このセクターの61%の身代金支払い率が攻撃者を勢いづかせ、医療提供者は拡張された接続性よりもサイバー防御を優先せざるを得なくなっています。その結果、組織は鶏と卵のジレンマに直面しています。保険加入資格を得るために可視化ツールが必要であり、デバイス投資を承認するために保険が必要であるため、短期的なモノのインターネット・オブ・メディカル・シングス市場の成長が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:植込み型デバイスがイノベーションの急増を牽引

植込み型デバイスは最も急成長しているセグメントであり、2031年にかけて19.04%のCAGRで拡大すると予測されており、ウェアラブルは2025年のモノのインターネット・オブ・メディカル・シングス市場規模の26.62%のシェアでリードを維持しています。ワイヤレス電力伝送とサブミリメートルセンサーにより、バッテリー交換が不要となり、継続的な多パラメータ測定が可能になります。固定型院内システムはネットワークオーケストレーションの接続ハブとして機能し、数千のエンドポイント全体でデータの整合性を確保しています。

カリフォルニア大学の超音波駆動蛍光センサーは、外部リードなしに深部組織イメージングでがん治療をガイドできることを示しています。ウェアラブルはこれらの進歩を取り込み、センサーフュージョンとエッジ分析を組み合わせてタイムリーなアラートを発します。新興のスマートコンタクトレンズや生分解性プローブがニッチな機会を加え、モノのインターネット・オブ・メディカル・シングス市場を多様化しています。規制当局の承認は、縦断的な安全性と成果上の利点を実証した植込み型デバイスを優遇し、持続的な研究開発支出を促しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

製品タイプ別:心臓デバイスが成長を加速

バイタルサイン監視製品は2025年に32.08%のシェアを保持し、ケア環境全体でのベースラインツールとしての役割を示しています。植込み型心臓デバイスはリアルタイムの神経フィードバックに基づいて治療を最適化する閉ループ神経調節に支えられ、17.62%のCAGRで成長する見込みです。COPD有病率の上昇により呼吸器モニターの重要性が高まる一方、麻酔機器は術中安全性を高めるためにコネクテッドセンサーを統合しています。

画像システムや人工呼吸器に適用される予知保全アルゴリズムはダウンタイムを削減し、資産寿命を延ばします。スマート薬剤ディスペンサーやコネクテッドリハビリ機器は急性期ケアを超えたエンゲージメントを広げ、ベンダーに定期的な収益ストリームを追加します。これらのダイナミクスが合わさって、モノのインターネット・オブ・メディカル・シングス市場を高め、デバイス間のエコシステム価値を向上させています。

エンドユーザー別:在宅ケア環境がデリバリーを変革

病院は2025年のモノのインターネット・オブ・メディカル・シングス市場規模の40.56%を維持していますが、バーチャルワードが主流になるにつれて在宅ケア環境は18.25%のCAGRで成長すると予測されています。在宅での継続的モニタリングは再入院を減らし、より高度な症例のために病院のベッドを解放します。クリニックや介護施設はコネクテッドワークフローを採用し、スタッフ配置を最適化し、慢性疾患管理を調整しています。

Guthrie Clinicのバーチャルハブはコスト削減とスタッフ定着の利点を示し、同様の展開の参照モデルとなっています。プラグアンドプレイ型ワイヤレスセンサーの進歩により設置障壁が低下し、中小規模の医療提供者が臨床グレードのリモートモニタリングを提供できるようになっています。これらのトレンドはモノのインターネット・オブ・メディカル・シングス市場をコミュニティケアへと拡大し、予防サービスパッケージへの道を開いています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

接続技術別:セルラーIoTが勢いを増す

Wi-Fiは2025年の収益の44.28%を占めていましたが、医療提供者が施設の壁を超えてモニタリングを拡張するにつれて、セルラーIoTおよびLPWANソリューションは2031年にかけて19.83%のCAGRで成長すると予測されています。病院内のプライベート5Gはミッションクリティカルなアプリケーション専用の帯域幅を確保し、LTE-MおよびNB-IoTは広範な地域にわたる低消費電力デバイスをサポートします。

Bluetoothはウェアラブルとスマートフォンを引き続き接続し、Zigbeeはセンサー密度の高い環境での関連性を維持しています。新興のLi-Fiおよび衛星リンクはリモートまたはシールドされた場所にサービスを提供し、信頼性を高めるマルチパスアーキテクチャを構築しています。無線ゲートウェイでのエッジ処理はバックホール要件を削減し、モノのインターネット・オブ・メディカル・シングス市場のスケーラビリティを向上させています。

地域分析

北米は2025年に38.22%のシェアを占め、相互運用性を促進する成熟したヘルスITインフラと規制経路に牽引されています。官民連携がプライベート5Gパイロットとアシスト診断の実証を加速しています。カナダとメキシコは政府資金によるテレヘルスイニシアチブを通じて勢いを加えていますが、サイバー保険料の上昇と半導体不足が近期のデバイス展開を抑制しています。レガシーシステムの統合は資本集約的な障壁として残っていますが、強力な償還モデルがモノのインターネット・オブ・メディカル・シングス市場の前進を維持しています。

アジア太平洋地域は20.71%のCAGRで最も急成長している地域です。中国の2024年の医療情報化支出は8,000億人民元を超え、国家支援を裏付けています。日本と韓国は先進的な製造業を活用して次世代センサーを提供し、インドの国家電子健康記録展開が標準化を支援しています。熟練人材の不足は続いていますが、国境を越えたトレーニングとクラウドベースのマネージドサービスがギャップを縮小しています。地域間の協力がベストプラクティスを広め、拡大するモノのインターネット・オブ・メディカル・シングス市場への幅広い参加を確保しています。

欧州は、コネクテッドデバイスの要件を明確化する医療機器規制への準拠に支えられ、着実な成長を記録しています。ドイツ、英国、フランスは資金援助による近代化プログラムを通じて普及をリードし、イタリアとスペインはEU刺激策を活用してインフラを整備しています。厳格なデータプライバシー法は実装コストを高めますが、患者の信頼を構築します。スイスのカントンスシュピタール・バーデンはSiemensと協力して7,000台以上のセンサーを設置し、スマートホスピタルビジョンのスケーラビリティを証明しました。調和された政策により、小規模な経済圏が地域的な枠組みを活用でき、大陸全体でモノのインターネット・オブ・メディカル・シングス市場の勢いが持続しています。

競合ランドスケープ

モノのインターネット・オブ・メディカル・シングス市場は中程度に分散しており、確立されたデバイスメーカーとサイバーセキュリティスペシャリストがリーダーシップを争っています。GE Healthcare、Philips、Medtronicは画像診断、モニタリング、治療ポートフォリオ全体に接続性を組み込むことで差別化を図り、新規参入者は専用ハードウェアからインテリジェンスを切り離すソフトウェア定義プラットフォームを強調しています。ArmisやCynerioなどのサイバーセキュリティベンダーは、管理されていないデバイスを発見することで重要インフラを保護しており、Armisはクライアントが最初に推定した2倍の資産を特定したと報告しています。

戦略的買収が能力構築を加速しています。Strykerは看護ワークフローにアンビエントインテリジェンスを統合するためにcare.aiを買収し、BDはスマートモニタリングを深化させるためにEdwards LifesciencesのCritical Care Unitに42億米ドルを投じました。特許出願はワイヤレス電力、AIセンサー、ゼロトラストセキュリティに集中しています。Samsungの非侵襲的グルコース特許は競争的な破壊の可能性を示唆しています。

サプライチェーンの制約により、チップ数を削減するエッジコンピューティングへの注目が高まっています。デバイス、データ、防御にわたるフルスタックソリューションを提供するベンダーは、病院が単一の責任窓口サービスモデルを求めるため優先されます。サイバー保険の規定がモニタリングと脅威検知をバンドルした共同提供を促進し、デバイスメーカーとセキュリティ企業のパートナーシップを強化しています。これらのダイナミクスは、モノのインターネット・オブ・メディカル・シングス市場の価値を引き出すために、ゼロサム競争ではなくコラボレーションが優先されるエコシステムを形成しています。

モノのインターネット・オブ・メディカル・シングス産業リーダー

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Cisco Systems, Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:GE HealthCareは2025年第1四半期の収益48億米ドルを発表し、AI対応MRIへの需要とFlyrcado注射剤の発売を挙げました。

- 2025年2月:GE HealthCareはNuffield Healthとの2億ポンドのパートナーシップを発表し、英国全土に診断機器を展開します。

- 2024年12月:Lauxera Capital PartnersがGalen Dataを買収し、医療機器向けのセキュアなクラウド接続を強化しました。

- 2024年10月:SiemensとKantonsspital Badenがスイスの医療施設に7,000台のIoTセンサーの設置を開始しました。

グローバルモノのインターネット・オブ・メディカル・シングス市場レポートの範囲

モノのインターネット・オブ・メディカル・シングス(IoMT)は、モノのインターネット(IoT)技術のサブセットであり、相互接続された医療・ヘルスケア情報技術デバイスとアプリケーションで構成されています。IoMTデバイスは、医師、患者、診断機器、病院機器、ウェアラブル技術などの医療機器を接続するために、セキュアなネットワーク上でデータを送信します。

ヘルスケアIoTとも呼ばれるIoMTは、一般的なIoTデバイスと同様に、自動化、センサー、機械ベースのインテリジェンスを使用して、日常的な医療手順や日常的なモニタリング業務における人的介入への依存を低減します。IoMTは、患者と医療提供者が患者の健康情報へのアクセスを改善することで、不必要な診察や入院の必要性を低減します。

モノのインターネット・オブ・メディカル・シングス(IoMT)市場は、デバイス(ウェアラブルデバイス、固定型デバイス、植込み型デバイス)、製品(バイタルサイン監視デバイス、植込み型心臓デバイス、呼吸器デバイス、画像システム)、エンドユーザー(病院、クリニック)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて価値(百万米ドル)で提供されています。

| ウェアラブルデバイス |

| 固定型/院内デバイス |

| 植込み型デバイス |

| その他のデバイスタイプ |

| バイタルサイン監視デバイス |

| 植込み型心臓デバイス |

| 呼吸器デバイス |

| 麻酔機器 |

| 画像システム |

| 人工呼吸器 |

| その他の製品 |

| 病院 |

| クリニック |

| 介護施設 |

| 長期ケアセンター |

| 在宅ケア環境 |

| Zigbee |

| Bluetooth |

| Wi-Fi |

| セルラーIoT/LPWAN |

| その他の技術 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| デバイスタイプ別 | ウェアラブルデバイス | ||

| 固定型/院内デバイス | |||

| 植込み型デバイス | |||

| その他のデバイスタイプ | |||

| 製品タイプ別 | バイタルサイン監視デバイス | ||

| 植込み型心臓デバイス | |||

| 呼吸器デバイス | |||

| 麻酔機器 | |||

| 画像システム | |||

| 人工呼吸器 | |||

| その他の製品 | |||

| エンドユーザー別 | 病院 | ||

| クリニック | |||

| 介護施設 | |||

| 長期ケアセンター | |||

| 在宅ケア環境 | |||

| 接続技術別 | Zigbee | ||

| Bluetooth | |||

| Wi-Fi | |||

| セルラーIoT/LPWAN | |||

| その他の技術 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| ケニア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

モノのインターネット・オブ・メディカル・シングス市場の現在の規模はどのくらいですか?

市場は2026年に657億1,000万米ドルに達し、2031年までに1,452億3,000万米ドルに成長すると予測されており、17.19%のCAGRを反映しています。

モノのインターネット・オブ・メディカル・シングス市場でどのデバイスタイプが主導していますか?

ウェアラブルデバイスが2025年に26.62%のシェアでリードしており、植込み型デバイスは19.04%のCAGRで最も急速な成長を示しています。

なぜアジア太平洋地域が最も急成長している地域なのですか?

政府資金による5Gの展開、国家デジタルヘルスプログラム、医療支出の増加が、20.71%のCAGRで地域の成長を押し上げています。

プライベート5Gネットワークは病院のIoMT展開にどのような影響を与えていますか?

プライベート5Gは遠隔手術やエッジAI処理などのアプリケーションに超低レイテンシー接続を可能にし、展開時間とコストを削減しています。

IoMT普及の主な制約は何ですか?

医療提供者のITチームにおけるスキル不足と、ランサムウェア保険料の上昇が、新しいデバイス展開からサイバーセキュリティへの支出を転換させています。

IoMTスペースで注目すべき戦略的動向を展開している企業はどこですか?

最近の注目点としては、バーチャルケアワークフロー向けのStrykerによるcare.aiの買収と、BDによるEdwards LifesciencesのCritical Care Unitの42億米ドルの買収が挙げられます。

最終更新日: